- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 法定開示としてのサステナビリティ情報の開示の方向性

2023年03月03日

文字サイズ

- 小

- 中

- 大

ESG(環境・社会・ガバナンス)投資が適切に実施されるための基本的なインフラとして、非財務情報を含む開示の充実は喫緊の課題である。これは、充実した企業情報が開示されることにより投資家の投資判断の基礎となる情報が適切に提供され、もって資本市場における効率的な資源配分の実現が期待されるからである。この点は、企業年金をはじめとする機関投資家がアセットオーナーとしての役割を果たすうえでも重要なテーマの一つである。

世界の動きを見ると、2021年3月に国際会計基準(IFRS)の設定主体であるIFRS財団がグローバルなサステナビリティ報告基準を設定する方針を公表し、基準設定主体となる国際サステナビリティ基準審議会(ISSB)を設立している。そして、ISSBは2022年3月にサステナビリティ開示基準の公開草案を公表し、2023年前半の最終化を目指した議論が継続中である。日本でも、2022年7月に財務会計基準機構のもとで、サステナビリティ開示に関する国際的な意見発信等を行うサステナビリティ基準委員会(SSBJ)が発足し、SSBJはISSBが公表したサステナビリティ開示基準の公開草案に対して積極的な意見発信を行っている1。

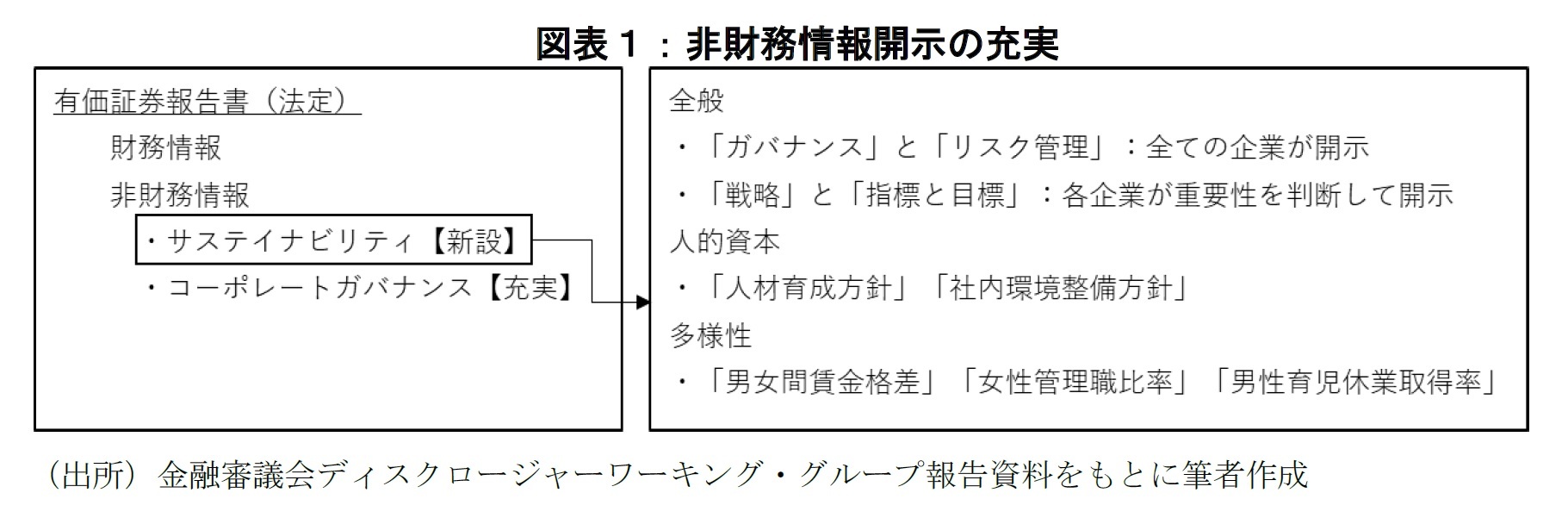

このように、サステナビリティ開示に関する国際的議論が急速に進展するなか、特に2022年は、日本企業のサステナビリティ開示に関する制度的な拡充の議論が大いに進展した時期でもあった。とりわけ注目すべきは、2022年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告の公表である(図表1)。ここでは、サステナビリティに関する企業の取組みの開示やコーポレートガバナンスに関する開示等に関する制度整備を行うべきとの提言が行われたのだが、これを受けて、2022年11月7日には金融庁から「企業内容等の開示に関する内閣府令」等の改正案(以下、改正案)が公表された。改正案では、従来からのコーポレートガバナンスに関する開示の強化に加え2、新たにサステナビリティに関する企業の取組みの開示が提示されており注目に値する。特に、有価証券報告書という法定開示の枠組みの中で、企業のサステナビリティ開示が進展するという意味において、これまでの開示に関する議論とは別次元で重要な意味を持つことになる。

以下では、改正案で提示された重要なポイントを3つ紹介する。第1に、有価証券報告書等におけるサステナビリティ情報の「記載欄」の新設である。新設される記載欄には、必須記載事項としての「ガバナンス」及び「リスク管理」に加えて、「戦略」及び「指標及び目標」についても重要性に応じて記載が求められる。第2に人的資本、多様性に関する開示である。人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等について、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載が求められる。また、女性活躍推進法等に基づいて、女性管理職比率、男性の育児休業取得率、男女間賃金格差を公表している会社(及びその連結子会社)に対しては、こうした指標についても有価証券報告書等における記載が求められる。第3に気候変動対応についての積極的な開示である。特に、GHG(Green House Gas)排出量については、各企業の業態や経営環境等をふまえ、Scope1、Scope2のGHG排出量について積極的な開示が期待されている3。

世界の動きを見ると、2021年3月に国際会計基準(IFRS)の設定主体であるIFRS財団がグローバルなサステナビリティ報告基準を設定する方針を公表し、基準設定主体となる国際サステナビリティ基準審議会(ISSB)を設立している。そして、ISSBは2022年3月にサステナビリティ開示基準の公開草案を公表し、2023年前半の最終化を目指した議論が継続中である。日本でも、2022年7月に財務会計基準機構のもとで、サステナビリティ開示に関する国際的な意見発信等を行うサステナビリティ基準委員会(SSBJ)が発足し、SSBJはISSBが公表したサステナビリティ開示基準の公開草案に対して積極的な意見発信を行っている1。

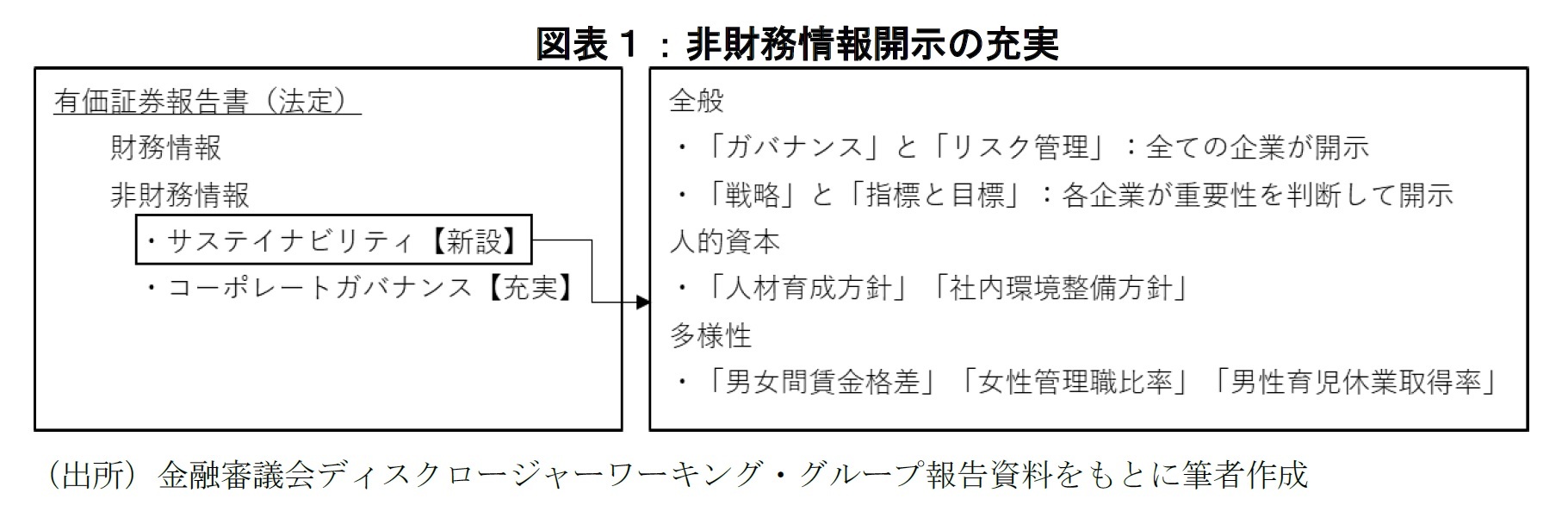

このように、サステナビリティ開示に関する国際的議論が急速に進展するなか、特に2022年は、日本企業のサステナビリティ開示に関する制度的な拡充の議論が大いに進展した時期でもあった。とりわけ注目すべきは、2022年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告の公表である(図表1)。ここでは、サステナビリティに関する企業の取組みの開示やコーポレートガバナンスに関する開示等に関する制度整備を行うべきとの提言が行われたのだが、これを受けて、2022年11月7日には金融庁から「企業内容等の開示に関する内閣府令」等の改正案(以下、改正案)が公表された。改正案では、従来からのコーポレートガバナンスに関する開示の強化に加え2、新たにサステナビリティに関する企業の取組みの開示が提示されており注目に値する。特に、有価証券報告書という法定開示の枠組みの中で、企業のサステナビリティ開示が進展するという意味において、これまでの開示に関する議論とは別次元で重要な意味を持つことになる。

以下では、改正案で提示された重要なポイントを3つ紹介する。第1に、有価証券報告書等におけるサステナビリティ情報の「記載欄」の新設である。新設される記載欄には、必須記載事項としての「ガバナンス」及び「リスク管理」に加えて、「戦略」及び「指標及び目標」についても重要性に応じて記載が求められる。第2に人的資本、多様性に関する開示である。人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等について、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載が求められる。また、女性活躍推進法等に基づいて、女性管理職比率、男性の育児休業取得率、男女間賃金格差を公表している会社(及びその連結子会社)に対しては、こうした指標についても有価証券報告書等における記載が求められる。第3に気候変動対応についての積極的な開示である。特に、GHG(Green House Gas)排出量については、各企業の業態や経営環境等をふまえ、Scope1、Scope2のGHG排出量について積極的な開示が期待されている3。

なお、改正案は、2023年3月31日以後に終了する事業年度に係る有価証券報告書等からの適用が予定されており、そのことからも日本企業のサステナビリティ開示の機運は一気に進展することが予想される。こうしたなか、金融審議会ディスクロージャーワーキング・グループは、2022年6月の報告書の公表以降も,サステナビリティ開示に関するSSBJの役割の明確化やロードマップなどについての精力的な議論を続けており、そうした議論の成果として、2022年12月27日には新たな報告書を公表している。そして,報告書では、ISSBが開発中のサステナビリティ開示基準の方向性を見据えながら、わが国でも国内の開示基準の開発に向けた議論を進めていくことの重要性が指摘されている。特に、サステナビリティ開示に係る国内基準を法定開示である有価証券報告書に取り込んでいくためには、これを法令の枠組みの中で位置付ける必要があるため、今後は開示基準の設定主体や開示基準を金融商品取引法令上でどのように位置づけるべきかという具体的な議論の必要性が提示されている。

さらに、サステナビリティ情報に対する保証のあり方も重要な論点となる。すなわち、日本企業のサステナビリティ開示が法定開示として根付くためには、当該情報開示に関して国内外の投資家からの高い信頼性の確保が不可欠である。そのためには,保証の担い手が重要となる。この点、上述のワーキンググループ報告書(2022年12月)では、サステナビリティ情報の開示にあたっての財務情報との結合性の観点から、財務諸表の監査業務を行っている公認会計士や監査法人が保証の担い手となることを提案しつつも、サステナビリティというテーマが広範であり、多様な専門性を必要とする領域であることをふまえて、保証の担い手を広く確保することの重要性も指摘している。いずれにせよ、国内外で急速にサステナビリティ開示に関する基準策定の議論が進むなか、当該業務に従事できる人材の育成等が急務となっている。

1 この他、欧州では2021年4月に公表された企業サステナビリティ報告指令(CSRD)案に基づいて、具体的な開示基準である欧州サステナビリティ報告基準(ESRS)案が、欧州財務報告諮問グループ(EFRAG)によって公表されている。また、米国では証券取引委員会(SEC)が、2022年3月に気候関連開示を義務化する規則案を公表し、検討が進められている。

2 コーポレートガバナンスに係る開示等の充実に関しては、(1) 取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)、(2) 内部監査の実効性(デュアルレポーティングの有無等)、(3) 政策保有株式の発行会社との業務提携等の概要について、記載が求められることになる。

3 Scope1とは事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)、Scope2とは他社から供給された電気、熱・蒸気の使用に伴う間接排出を意味する。そして、Scope3は、Scope1とScope2以外の間接排出(事業者の活動に関連する他社の排出)を指す概念である。

さらに、サステナビリティ情報に対する保証のあり方も重要な論点となる。すなわち、日本企業のサステナビリティ開示が法定開示として根付くためには、当該情報開示に関して国内外の投資家からの高い信頼性の確保が不可欠である。そのためには,保証の担い手が重要となる。この点、上述のワーキンググループ報告書(2022年12月)では、サステナビリティ情報の開示にあたっての財務情報との結合性の観点から、財務諸表の監査業務を行っている公認会計士や監査法人が保証の担い手となることを提案しつつも、サステナビリティというテーマが広範であり、多様な専門性を必要とする領域であることをふまえて、保証の担い手を広く確保することの重要性も指摘している。いずれにせよ、国内外で急速にサステナビリティ開示に関する基準策定の議論が進むなか、当該業務に従事できる人材の育成等が急務となっている。

1 この他、欧州では2021年4月に公表された企業サステナビリティ報告指令(CSRD)案に基づいて、具体的な開示基準である欧州サステナビリティ報告基準(ESRS)案が、欧州財務報告諮問グループ(EFRAG)によって公表されている。また、米国では証券取引委員会(SEC)が、2022年3月に気候関連開示を義務化する規則案を公表し、検討が進められている。

2 コーポレートガバナンスに係る開示等の充実に関しては、(1) 取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)、(2) 内部監査の実効性(デュアルレポーティングの有無等)、(3) 政策保有株式の発行会社との業務提携等の概要について、記載が求められることになる。

3 Scope1とは事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)、Scope2とは他社から供給された電気、熱・蒸気の使用に伴う間接排出を意味する。そして、Scope3は、Scope1とScope2以外の間接排出(事業者の活動に関連する他社の排出)を指す概念である。

(2023年03月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!慶應義塾大学商学部

柳瀬 典由

柳瀬 典由のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/05 | 「アセットオーナー・プリンシプル」と企業年金 | 柳瀬 典由 | ニッセイ年金ストラテジー |

| 2024/03/05 | コーポレートガバナンス改革と退職給付信託 | 柳瀬 典由 | ニッセイ年金ストラテジー |

| 2023/03/03 | 法定開示としてのサステナビリティ情報の開示の方向性 | 柳瀬 典由 | ニッセイ年金ストラテジー |

| 2022/03/03 | ESG投資におけるS(社会)の論点としての企業・従業員関係 | 柳瀬 典由 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【法定開示としてのサステナビリティ情報の開示の方向性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

法定開示としてのサステナビリティ情報の開示の方向性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.