- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 消費者の考える1年後の行動や働き方の予測

2022年02月14日

文字サイズ

- 小

- 中

- 大

1――はじめに~3年目のコロナ禍、消費者は今後の消費行動や働き方をどう考えているか?

コロナ禍も3年目に入った。依然として先行きは不透明だが、国内でもワクチンの追加接種が進み始め、経口薬の種類も増えつつある。未知のウイルスの登場に得体の知れない不安を感じていた当初と比べれば、状況は改善しているだろう。また、長期化するコロナ禍において、消費者の感染予防対策は習慣化し、過ごし方のコツのようなものも掴みつつある。このような中で、消費者は今後の社会や生活をどのように捉えているのだろうか。

本稿では、昨年末に実施した、ニッセイ基礎研究所「第7回 新型コロナによる暮らしの変化に関する調査1」を用いて、消費者の考える1年後の行動や働き方の予測や期待感について捉える。なお、第5回調査(2021年7月)でもワクチン接種後の行動予測として同様のことを尋ねており2、これと対比しながら見ていきたい。

1 調査時期は2021年12月22日~28日、調査対象は全国に住む20~74歳の男女、インターネット調査、株式会社マクロミルのモニターを利用、有効回答2,543。

2 久我尚子「新型コロナワクチン接種後の消費行動や働き方の予測」、ニッセイ基礎研究所、(2021/7/20)

本稿では、昨年末に実施した、ニッセイ基礎研究所「第7回 新型コロナによる暮らしの変化に関する調査1」を用いて、消費者の考える1年後の行動や働き方の予測や期待感について捉える。なお、第5回調査(2021年7月)でもワクチン接種後の行動予測として同様のことを尋ねており2、これと対比しながら見ていきたい。

1 調査時期は2021年12月22日~28日、調査対象は全国に住む20~74歳の男女、インターネット調査、株式会社マクロミルのモニターを利用、有効回答2,543。

2 久我尚子「新型コロナワクチン接種後の消費行動や働き方の予測」、ニッセイ基礎研究所、(2021/7/20)

2――1年後の消費行動等や働き方の予測~新しい生活様式の定着は約7割、消費行動再開は約4割で7月より肯定的な見方は弱まる、テレワーク定着は約4割

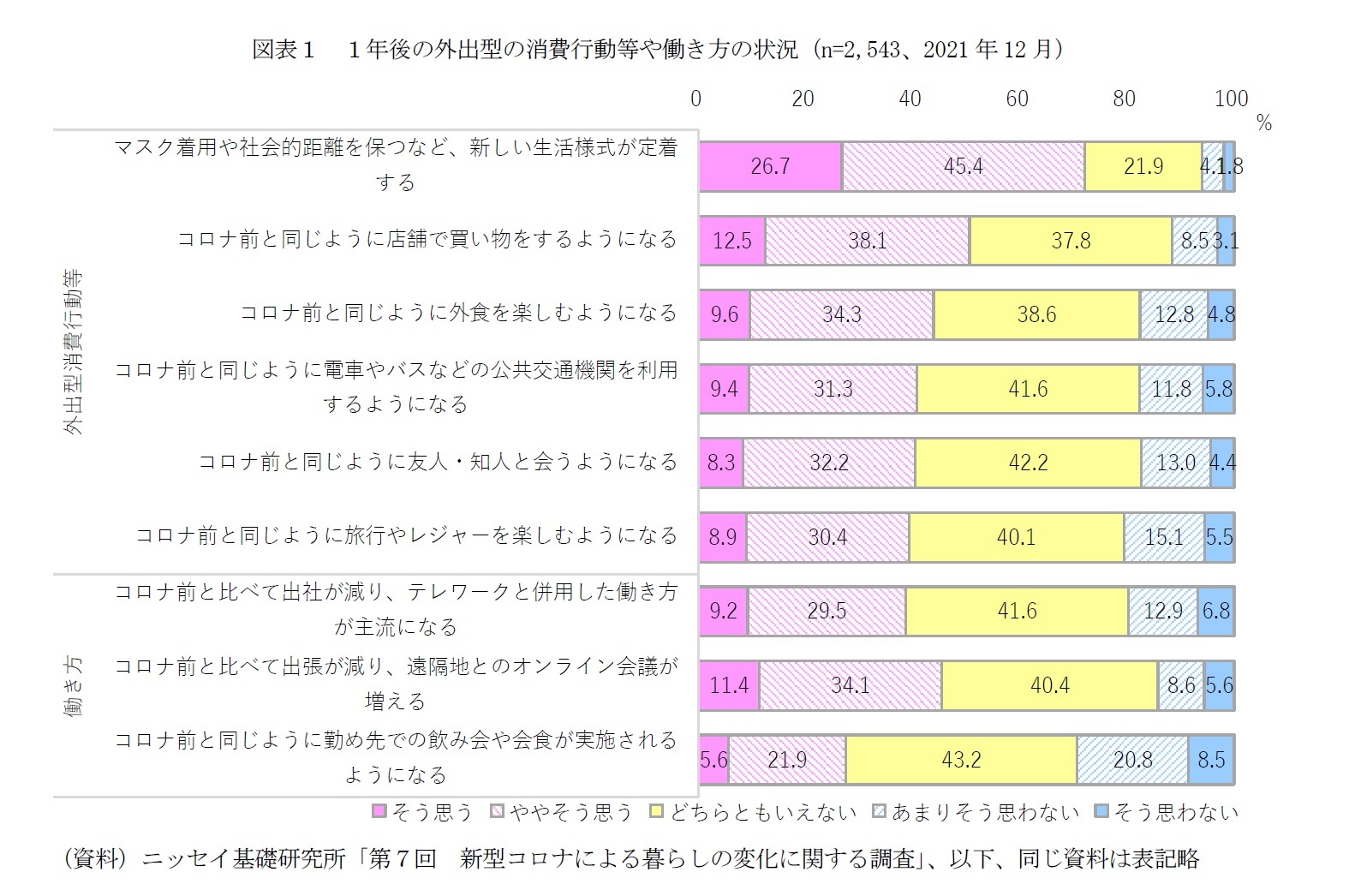

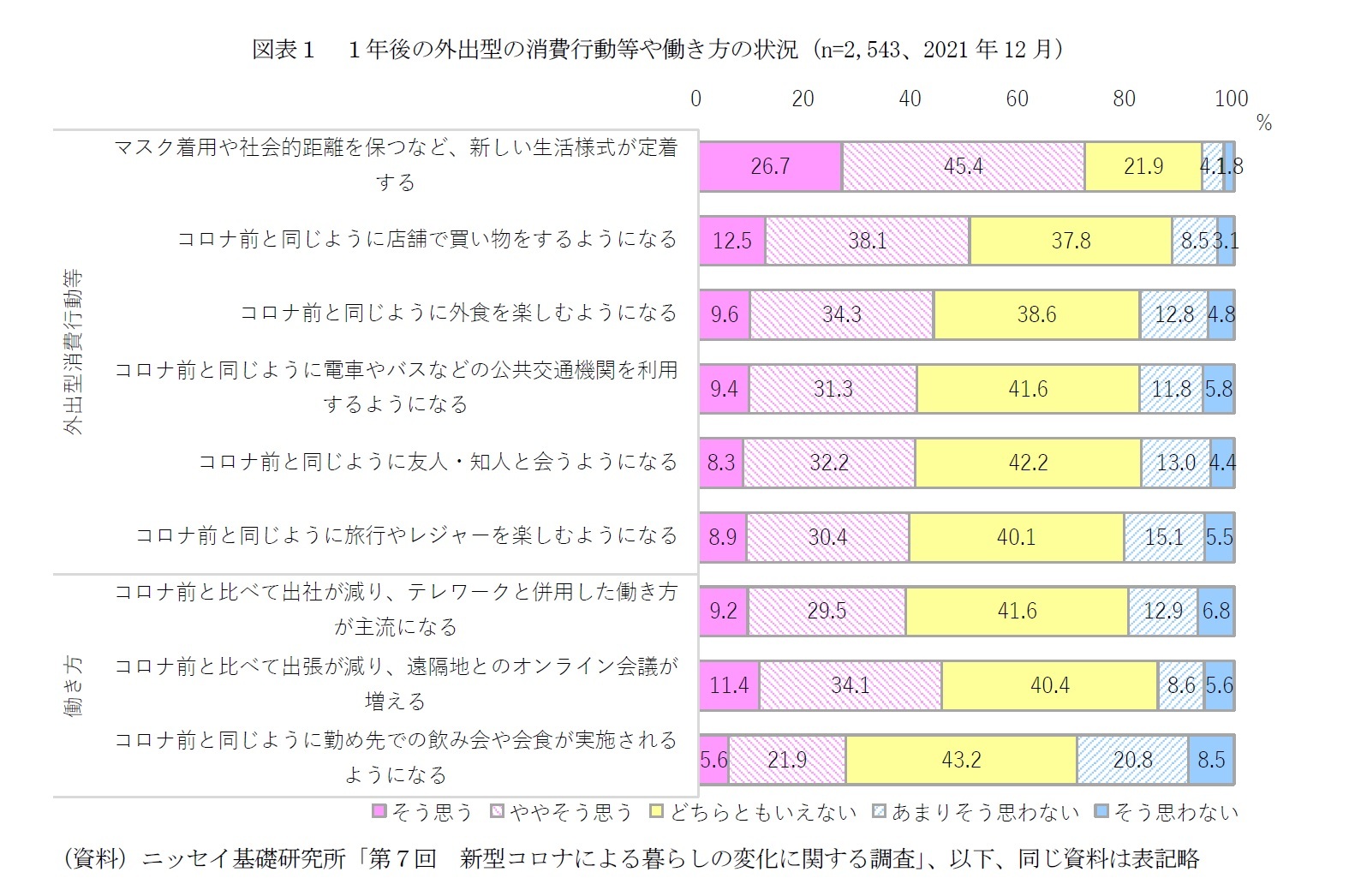

調査では、1年後のマスク着用等の新しい生活様式の定着や外出を伴う消費行動、働き方について、いくつかの観点をあげ、それぞれについて、どの程度そう思うかを尋ねている(図表1)。

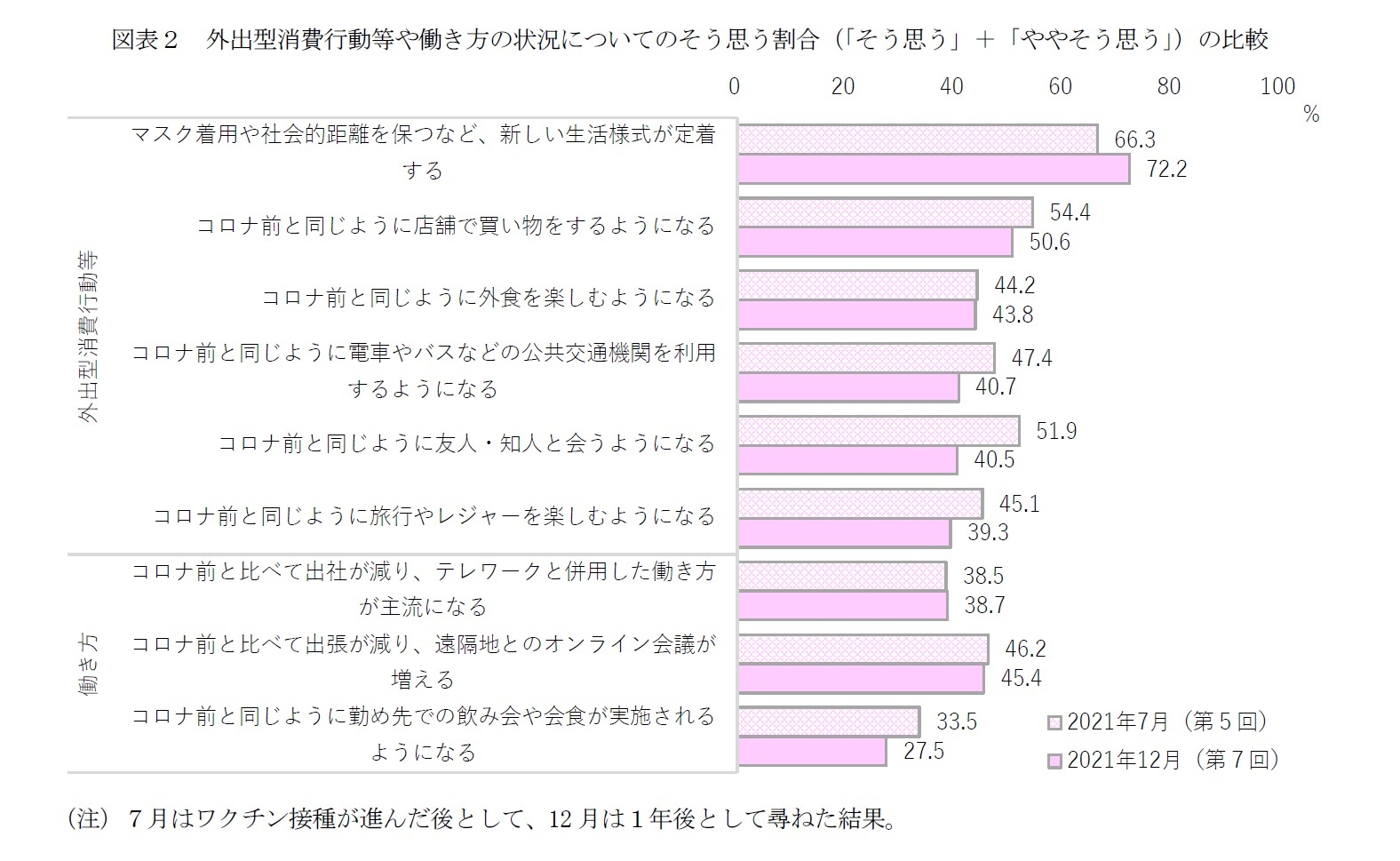

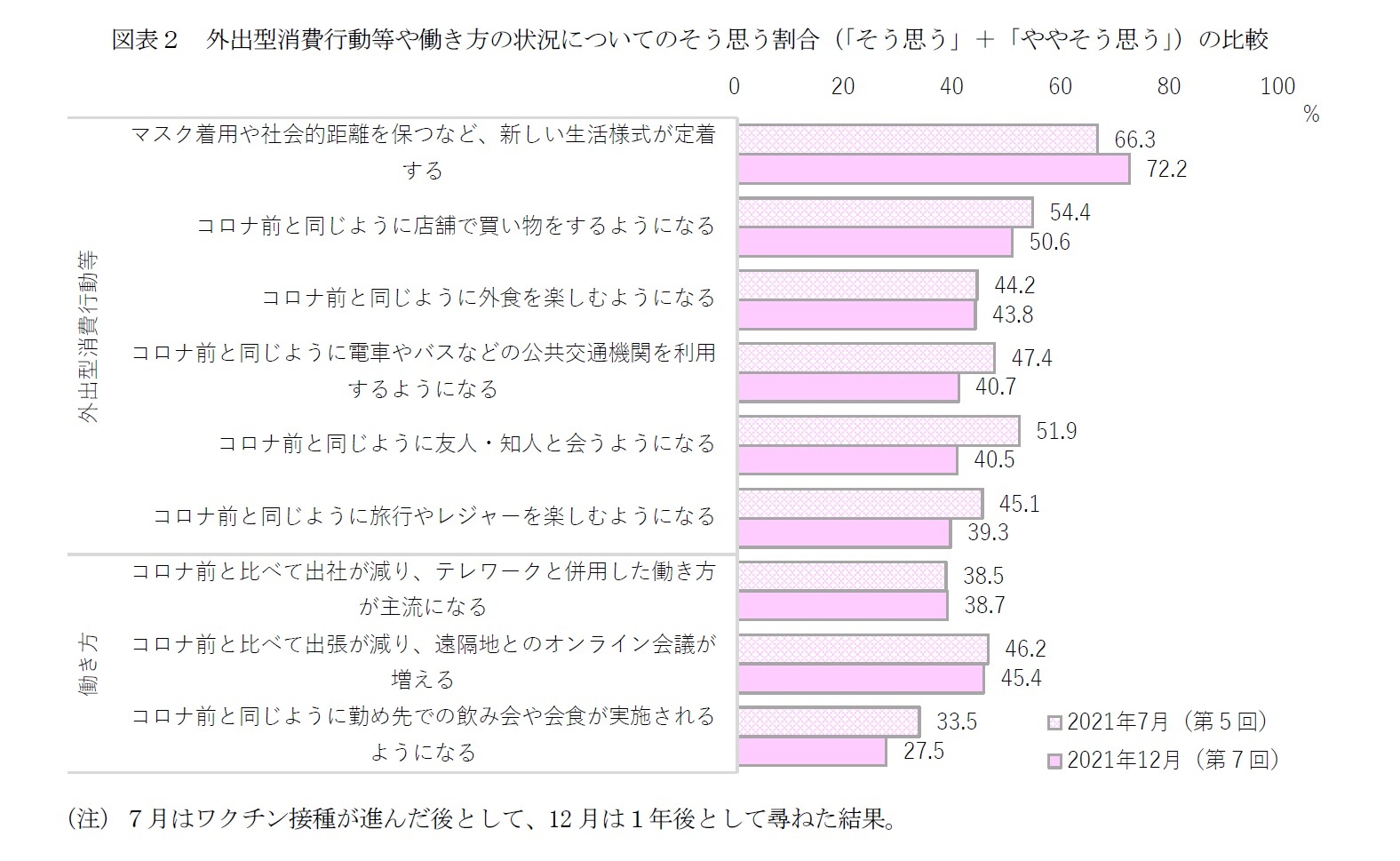

まず、20~74歳全体の結果を見ると、新しい生活様式の定着については72.2%がそう思う(「そう思う」+「ややそう思う」)と回答しており、2021年7月にワクチン接種後として尋ねた結果(66.3%)と比べて+5.9%pt上昇している(図表1・2)。一方、そう思わない(「そう思わない」+「あまりそう思わない」)割合は8.9%から6.0%(▲2.9%pt)へやや低下している。この背景には、オミクロン株による感染拡大下では、ワクチン2回接種後のブレイクスルー感染が数多く確認されていることがあげられる。

外出型の消費行動がコロナ前と同様になるかどうかについては、そう思う割合は、店舗での買い物では50.6%、外食や旅行・レジャーなどのその他の行動では、いずれも約4割を占める。7月と比べると、そう思う割合はいずれも低下しており、特に友人・知人と会うことでは約1割(▲11.4%pt)、公共交通機関の利用(▲6.6%pt)や旅行・レジャー(▲5.8%pt)でも5%pt以上低下している。

また、そう思う割合が最も低い行動は7月では外食(44.2%)だったが、12月では旅行・レジャー(39.3%)や友人・知人と会うこと(40.4%)、公共交通機関の利用(40.7%)で比較的大きく低下したことで、外食(43.8%)を下回るようになっている。

つまり、生活者の4割程度は1年後に外出型の消費行動がコロナ前と同様に戻ると考えているものの、長引くコロナ禍で肯定的な見方は全体的に弱まっている。特に、友人・知人と会うことについて肯定的な見方は弱まっているが、これはデルタ株の爆発的な感染拡大を経て、コロナ禍において改めて同居家族以外と会うことに制約を感じた生活者も少なくなかったためだろう。一方、当初から感染リスクの高さが指摘されている外食については既に肯定的な見方は弱かったためか、足元でも同程度である。

次に、働き方については、そう思う割合は、出張が減り遠隔地とのオンライン会議が増えることについては45.4%、出社が減りテレワークと併用した働き方が主流になることについては38.7%を占める。どちらも7月と同程度であり、背景には7月の時点で既に就業者の一部ではテレワークが定着していたことがあるのだろう。調査では、テレワークが可能な就業者は全体の約4割にとどまるが、当該層ではコロナ前と比べて在宅勤務やオンライン会議などの利用が増加したと回答する割合はじわりと上昇傾向にある3。

一方、勤め先での飲み会や会食の再開については、そう思う割合は27.5%にとどまり、7月より低下している(▲6.0%pt)。また、そう思わない割合は29.3%であり、図表1に示す項目の中で唯一、そう思う割合を若干超えており(+1.8%pt)、他の行動と比べて否定的な見方をする層が多い。働き方が変わることで職場でのコミュニケーションの在り方も変わっていくという見方は、長引くコロナ禍で一層、強まっているようだ。

外出型の消費行動がコロナ前と同様になるかどうかについては、そう思う割合は、店舗での買い物では50.6%、外食や旅行・レジャーなどのその他の行動では、いずれも約4割を占める。7月と比べると、そう思う割合はいずれも低下しており、特に友人・知人と会うことでは約1割(▲11.4%pt)、公共交通機関の利用(▲6.6%pt)や旅行・レジャー(▲5.8%pt)でも5%pt以上低下している。

また、そう思う割合が最も低い行動は7月では外食(44.2%)だったが、12月では旅行・レジャー(39.3%)や友人・知人と会うこと(40.4%)、公共交通機関の利用(40.7%)で比較的大きく低下したことで、外食(43.8%)を下回るようになっている。

つまり、生活者の4割程度は1年後に外出型の消費行動がコロナ前と同様に戻ると考えているものの、長引くコロナ禍で肯定的な見方は全体的に弱まっている。特に、友人・知人と会うことについて肯定的な見方は弱まっているが、これはデルタ株の爆発的な感染拡大を経て、コロナ禍において改めて同居家族以外と会うことに制約を感じた生活者も少なくなかったためだろう。一方、当初から感染リスクの高さが指摘されている外食については既に肯定的な見方は弱かったためか、足元でも同程度である。

次に、働き方については、そう思う割合は、出張が減り遠隔地とのオンライン会議が増えることについては45.4%、出社が減りテレワークと併用した働き方が主流になることについては38.7%を占める。どちらも7月と同程度であり、背景には7月の時点で既に就業者の一部ではテレワークが定着していたことがあるのだろう。調査では、テレワークが可能な就業者は全体の約4割にとどまるが、当該層ではコロナ前と比べて在宅勤務やオンライン会議などの利用が増加したと回答する割合はじわりと上昇傾向にある3。

一方、勤め先での飲み会や会食の再開については、そう思う割合は27.5%にとどまり、7月より低下している(▲6.0%pt)。また、そう思わない割合は29.3%であり、図表1に示す項目の中で唯一、そう思う割合を若干超えており(+1.8%pt)、他の行動と比べて否定的な見方をする層が多い。働き方が変わることで職場でのコミュニケーションの在り方も変わっていくという見方は、長引くコロナ禍で一層、強まっているようだ。

3 ニッセイ基礎研究所「第7回 新型コロナによる暮らしの変化に関する調査」調査結果概要(2021/1/20)

3――属性別に見た1年後の消費行動等の予測~女性やシニア、若者で期待感は強いが、肯定的な見方は弱まっている

1|性別の状況~女性の方が男性より消費行動再開への期待感が強いが肯定的な見方は弱まっている

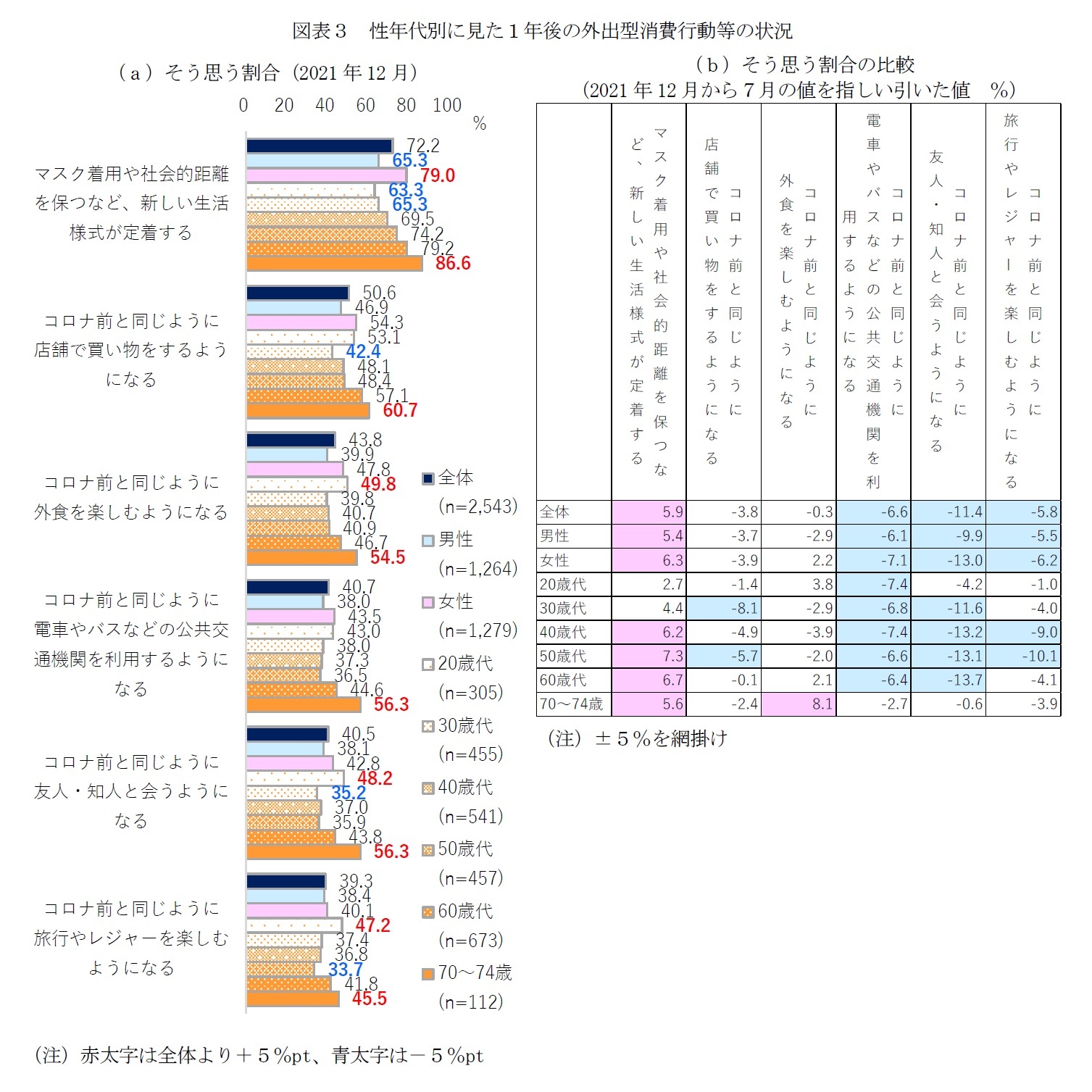

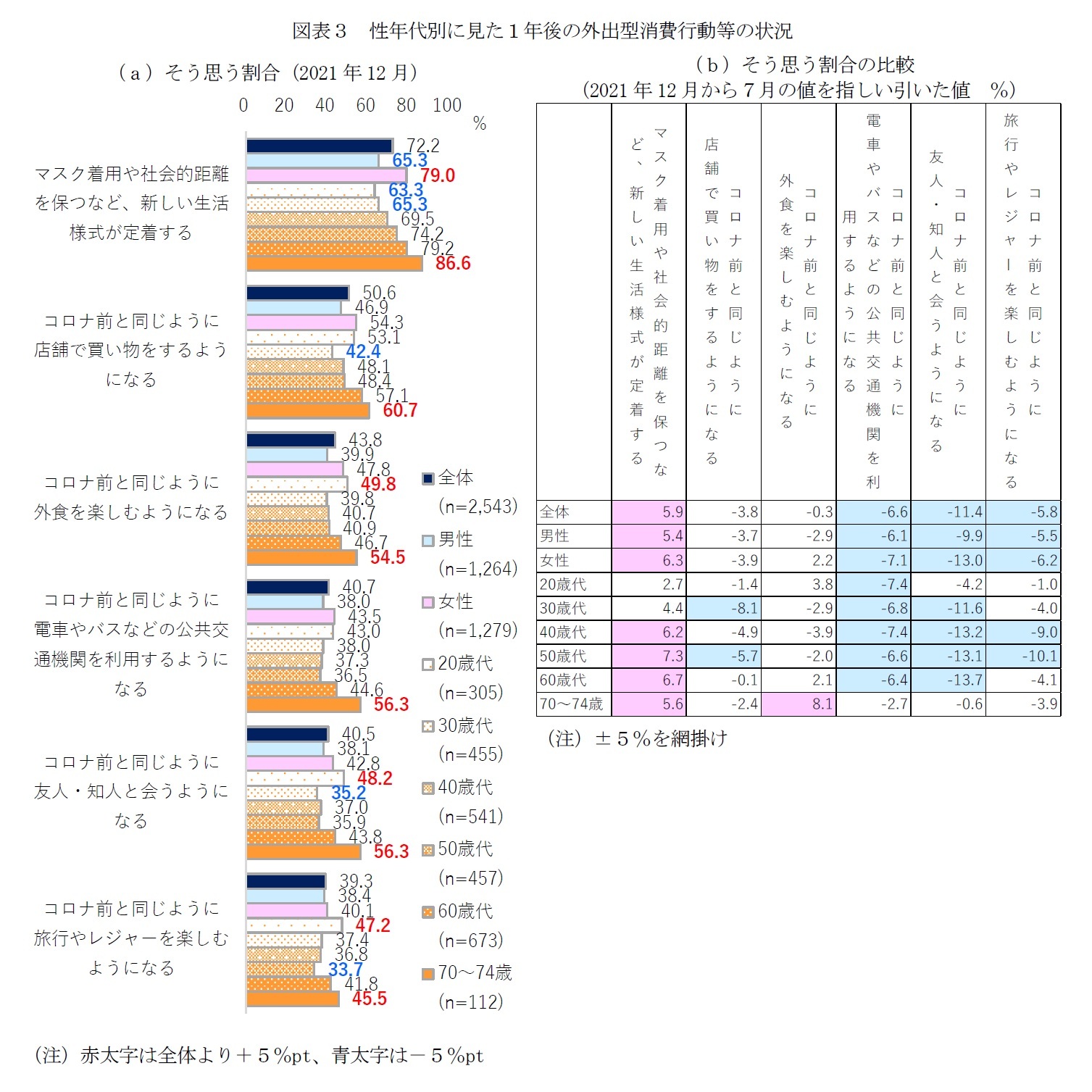

まず、性別に新しい生活様式の定着について見ると、そう思う割合は女性(79.0%)が男性(65.3%)を1割以上上回る(図表3)。また、男女とも7月と比べて上昇している(男女とも+5%pt以上)。

女性の方が男性より感染予防対策が定着していくと考える背景には、女性の方が男性より感染不安が強いことがあげられる。調査では各種不安の度合いを尋ねているのだが4、不安のある割合(「不安」+「やや不安」)は「感染による健康状態悪化」では男性50.3%、女性63.9%(男性より+13.6%pt)、「感染による人間関係悪化」では男性37.7%、女性53.9%(同+16.2%pt)で、どちらも女性が男性を1割以上上回り、その他の項目でも女性が男性を上回るものが目立つ。

外出型の消費行動の再開については、そう思う割合は、いずれも女性が男性を上回り、外食(女性が男性より+7.9%pt)や店舗での買い物(同+7.4%pt)、公共交通機関の利用(同+5.5%pt)で差がひらく。7月と比べると、そう思う割合は女性の外食以外では低下しており、特に友人・知人と会うことで低下幅が大きい(男女とも1割程度)。よって、女性の方が男性より1年後の外出型の消費行動再開について肯定的に見ているものの、7月と比べて肯定的な見方は弱まっている。

なお、昨年秋以降の感染状況が改善した時期の消費行動再開の状況を見ると5、女性の方が男性より外食や店舗での買い物をはじめ積極的に行動を再開している傾向があり、その要因として従来から消費意欲が旺盛で時間のゆとりがあることなどをあげた。よって、1年後の行動再開でも女性の方が肯定的な見方が強い背景には同様の要因があげられ、行動再開への期待感が強いことが影響しているのだろう。

まず、性別に新しい生活様式の定着について見ると、そう思う割合は女性(79.0%)が男性(65.3%)を1割以上上回る(図表3)。また、男女とも7月と比べて上昇している(男女とも+5%pt以上)。

女性の方が男性より感染予防対策が定着していくと考える背景には、女性の方が男性より感染不安が強いことがあげられる。調査では各種不安の度合いを尋ねているのだが4、不安のある割合(「不安」+「やや不安」)は「感染による健康状態悪化」では男性50.3%、女性63.9%(男性より+13.6%pt)、「感染による人間関係悪化」では男性37.7%、女性53.9%(同+16.2%pt)で、どちらも女性が男性を1割以上上回り、その他の項目でも女性が男性を上回るものが目立つ。

外出型の消費行動の再開については、そう思う割合は、いずれも女性が男性を上回り、外食(女性が男性より+7.9%pt)や店舗での買い物(同+7.4%pt)、公共交通機関の利用(同+5.5%pt)で差がひらく。7月と比べると、そう思う割合は女性の外食以外では低下しており、特に友人・知人と会うことで低下幅が大きい(男女とも1割程度)。よって、女性の方が男性より1年後の外出型の消費行動再開について肯定的に見ているものの、7月と比べて肯定的な見方は弱まっている。

なお、昨年秋以降の感染状況が改善した時期の消費行動再開の状況を見ると5、女性の方が男性より外食や店舗での買い物をはじめ積極的に行動を再開している傾向があり、その要因として従来から消費意欲が旺盛で時間のゆとりがあることなどをあげた。よって、1年後の行動再開でも女性の方が肯定的な見方が強い背景には同様の要因があげられ、行動再開への期待感が強いことが影響しているのだろう。

4 調査では感染不安や経済不安、人間関係不安など様々な不安について尋ねており、いずれも選択肢は「不安」「やや不安」「どちらともいえない」「あまり不安ではない」「不安ではない」「該当しない」の6つ。

5 久我尚子「感染拡大収束後の消費行動」、ニッセイ基礎研究所、基礎研レター(2022/2/4)

2|年代別の状況~シニアや若者で消費行動再開への期待感が強いが肯定的な見方は弱まっている

次に、年代別に新しい生活様式の定着について見ると、そう思う割合は高年齢ほど高く、70~74歳では約9割(86.6%)に上り、最も低い20歳代(63.3%)を2割以上上回る。また、7月と比べて全ての年代でそう思う割合は上昇し、40歳代以上では+5%pt以上上昇している。長引くコロナ禍で重篤化リスクの高い高年齢層ほど、今後とも感染予防対策の必要性を一層強く感じているようだ。

外出型の消費行動の再開については、そう思う割合は40歳代前後を底に、シニア層と若者で高い傾向がある。旅行・レジャーでは、そう思う割合は20歳代が47.2%を占めて最も高いが(70~74歳は45.5%で僅差で続く)、その他はいずれも70~74歳が最も高く、店舗での買い物や公共交通機関の利用、友人・知人と会うことは約6割を占める。

7月と比べると、そう思う割合は外食以外では低下しており、特に30~60歳代の友人・知人と会うこと、50歳代の旅行・レジャーでの低下が目立つ(いずれも1割以上)。一方、外食については20歳代や60歳代以上で上昇しており、特に70~74歳で上昇が目立つ(7月より+8.1%pt)。

先の感染状況が改善した時期の行動再開の状況を年代別に見た結果もあわせると5、シニアや若者で1年後の行動再開について肯定的な見方が強い背景には、どちらも時間のゆとりがあり行動再開に積極的であることに加えて、シニアはコロナ禍で外出自粛傾向が強いために期待感が強いこと、また、若者は感染による重篤化リスクが低いために従来から外出行動に積極的であることがあげられる。

なお、各年代で性別に見ても、そう思う割合は、おおむね女性が男性を上回り、特に、20歳代や30歳代の若い年代で差が大きい(図表略)。

次に、年代別に新しい生活様式の定着について見ると、そう思う割合は高年齢ほど高く、70~74歳では約9割(86.6%)に上り、最も低い20歳代(63.3%)を2割以上上回る。また、7月と比べて全ての年代でそう思う割合は上昇し、40歳代以上では+5%pt以上上昇している。長引くコロナ禍で重篤化リスクの高い高年齢層ほど、今後とも感染予防対策の必要性を一層強く感じているようだ。

外出型の消費行動の再開については、そう思う割合は40歳代前後を底に、シニア層と若者で高い傾向がある。旅行・レジャーでは、そう思う割合は20歳代が47.2%を占めて最も高いが(70~74歳は45.5%で僅差で続く)、その他はいずれも70~74歳が最も高く、店舗での買い物や公共交通機関の利用、友人・知人と会うことは約6割を占める。

7月と比べると、そう思う割合は外食以外では低下しており、特に30~60歳代の友人・知人と会うこと、50歳代の旅行・レジャーでの低下が目立つ(いずれも1割以上)。一方、外食については20歳代や60歳代以上で上昇しており、特に70~74歳で上昇が目立つ(7月より+8.1%pt)。

先の感染状況が改善した時期の行動再開の状況を年代別に見た結果もあわせると5、シニアや若者で1年後の行動再開について肯定的な見方が強い背景には、どちらも時間のゆとりがあり行動再開に積極的であることに加えて、シニアはコロナ禍で外出自粛傾向が強いために期待感が強いこと、また、若者は感染による重篤化リスクが低いために従来から外出行動に積極的であることがあげられる。

なお、各年代で性別に見ても、そう思う割合は、おおむね女性が男性を上回り、特に、20歳代や30歳代の若い年代で差が大きい(図表略)。

(2022年02月14日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/29 | 若者消費の現在地(2)選択肢があふれる時代の「選ばない消費」~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/09/22 | 若者消費の現在地(1)メリハリ消費の実態~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/09/17 | 家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持 | 久我 尚子 | 基礎研レポート |

| 2025/09/16 | 男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 -

2025年10月07日

株主資本コストからみた米国株式~足元の過熱感の実態は?~ -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

基礎研REPORT(冊子版)10月号[vol.343] -

2025年10月07日

Infocalendar -│まぐろ類漁獲量(2021年)[10月10日はマグロの日]

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【消費者の考える1年後の行動や働き方の予測】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費者の考える1年後の行動や働き方の予測のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.