- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 老後準備への拠出額が、必要と考える額に達している人の傾向

2022年02月10日

文字サイズ

- 小

- 中

- 大

1――はじめに

老後のための貯蓄や投資に1年間で拠出する必要があると考える金額を、実際に拠出できている人にはどのような傾向があるのか。本稿では、ニッセイ基礎研究所が実施した独自の調査を用いて確認した結果を紹介する。結果を先取りしてお伝えすれば、年収が高い人、同居の子がいない有配偶者、そして、現在バイアスが弱い人の間で、老後のための貯蓄や投資に必要と考える年間拠出額に、実際の拠出額が達している人の割合が大きい傾向が見られた。

2――調査概要

本調査は、2021 年3 月に WEB アンケートによって実施した。回答は、全国の 25~64歳の男女1を対象に、全国 6 地区の調査対象者の性別・年齢階層別(10 歳ごと)の分布を、令和 2 年 1 月の住民基本台帳の分布に合わせて収集した。回答者は 2,601人。

1 マイボイスコム株式会社のモニター会員

1 マイボイスコム株式会社のモニター会員

3――年収カテゴリー別の老後のために必要と考える拠出に実際の拠出額が達している人の割合

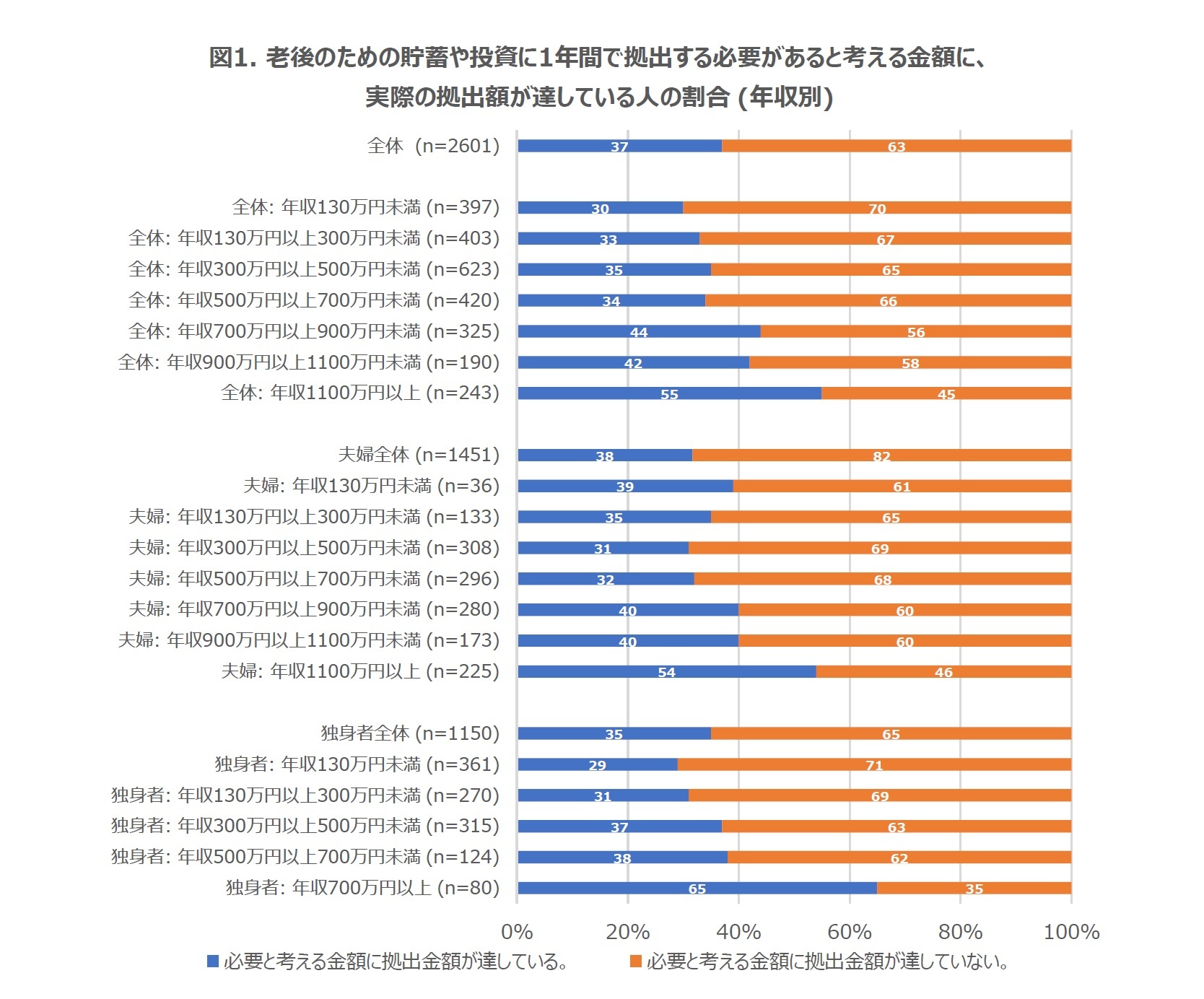

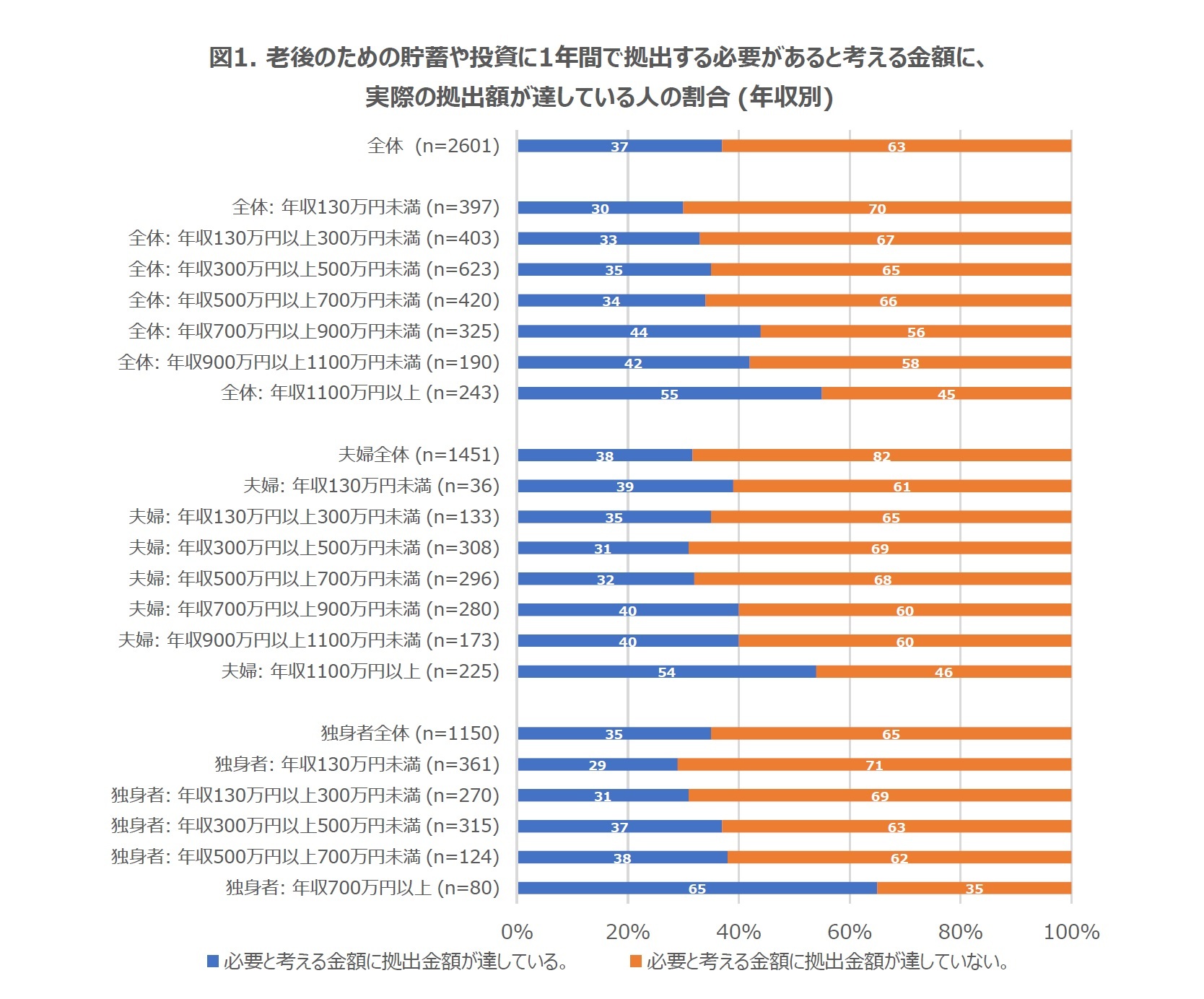

図1は、「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問の回答と、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問の回答を比較し、実際に拠出している金額が必要と考えている金額に達している人の割合2を、年収カテゴリー及び、有配偶者(夫婦の年収)/独身者別に示したものである。年収は、有配偶者は夫婦合わせた年収3、独身者は本人の年収としている4。

全体では、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額に実際の拠出額が達している人の割合は37%であった。年収カテゴリー別に見ると、最小カテゴリーの年収130万円未満で必要拠出額に達している人の割合が30%であるのに対して、最大カテゴリーの1100万円以上では55%であった。年収が高いほど割合が大きい傾向が見られる5。有配偶者(夫婦)、独身者別に見ても、どちらも年収が最大のカテゴリーで、必要があると考える金額に実際の拠出額が達している人の割合が最も大きいことが確認できる。

2 「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問と、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問へのそれぞれの回答の分布については、岩﨑(2022.1.24)を参照。

3 本調査では本人と配偶者の年収をそれぞれカテゴリーで尋ねているため、それぞれのカテゴリーの真ん中の値(例えば、300万円以上500万円未満のカテゴリーであれば400万円。)を当てはめた上で合計した値を夫婦の年収としている。

4 図1に示した割合は、全回答者の約5.6%にあたる必要と考える拠出額を0と考える人を、「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体(n=2456, 割合=33%)、全体:年収130万円未満(n=339, 割合=18%)、全体:年収130万円以上300万円未満(n=373, 割合=27%)、全体:年収300万円以上500万円未満(n=595, 割合=31%)、全体:年収500万円以上700万円未満(n=407, 割合=32%)、全体:年収700万円以上900万円未満(n=319, 割合=43%)、全体:年収900万円以上1100万円未満(n=188, 割合=41%)、全体:年収1100万円以上(n=235, 割合=53%)

夫婦全体(n=1389, 割合=36%)、夫婦:年収130万円未満(n=29, 割合=24%)、夫婦:年収130万円以上300万円未満(n=119, 割合=28%)、夫婦:年収300万円以上500万円未満(n=290, 割合=27%)、夫婦:年収500万円以上700万円未満(n=285, 割合=30%)、夫婦:年収700万円以上900万円未満(n=276, 割合=39%)、夫婦:年収900万円以上1100万円未満(n=171, 割合=40%)、夫婦:年収1100万円以上(n=219, 割合=53%)

独身者全体(n=1067, 割合=30%)、独身者:年収130万未満(n=310, 割合=17%)、独身者:年収130万円以上300万円未満(n=254, 割合=27%)、独身者:年収300万円以上500万円未満(n=305, 割合=35%)、独身者:年収500万円以上700万円未満(n=122, 割合=37%)、独身者:年収700万円以上(n=76, 割合=63%)

5 夫婦の年収が130万円未満のカテゴリーでそれより年収が高いカテゴリーと比較して、「必要と考える金額に拠出金額が達している」人の割合が大きい要因としては、この年収カテゴリーで、必要と考える拠出額を0と考える人の割合が高いことが挙げられる。必要額を0と考える人を除外した場合の割合は、注4に記載の通りである。

2 「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問と、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問へのそれぞれの回答の分布については、岩﨑(2022.1.24)を参照。

3 本調査では本人と配偶者の年収をそれぞれカテゴリーで尋ねているため、それぞれのカテゴリーの真ん中の値(例えば、300万円以上500万円未満のカテゴリーであれば400万円。)を当てはめた上で合計した値を夫婦の年収としている。

4 図1に示した割合は、全回答者の約5.6%にあたる必要と考える拠出額を0と考える人を、「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体(n=2456, 割合=33%)、全体:年収130万円未満(n=339, 割合=18%)、全体:年収130万円以上300万円未満(n=373, 割合=27%)、全体:年収300万円以上500万円未満(n=595, 割合=31%)、全体:年収500万円以上700万円未満(n=407, 割合=32%)、全体:年収700万円以上900万円未満(n=319, 割合=43%)、全体:年収900万円以上1100万円未満(n=188, 割合=41%)、全体:年収1100万円以上(n=235, 割合=53%)

夫婦全体(n=1389, 割合=36%)、夫婦:年収130万円未満(n=29, 割合=24%)、夫婦:年収130万円以上300万円未満(n=119, 割合=28%)、夫婦:年収300万円以上500万円未満(n=290, 割合=27%)、夫婦:年収500万円以上700万円未満(n=285, 割合=30%)、夫婦:年収700万円以上900万円未満(n=276, 割合=39%)、夫婦:年収900万円以上1100万円未満(n=171, 割合=40%)、夫婦:年収1100万円以上(n=219, 割合=53%)

独身者全体(n=1067, 割合=30%)、独身者:年収130万未満(n=310, 割合=17%)、独身者:年収130万円以上300万円未満(n=254, 割合=27%)、独身者:年収300万円以上500万円未満(n=305, 割合=35%)、独身者:年収500万円以上700万円未満(n=122, 割合=37%)、独身者:年収700万円以上(n=76, 割合=63%)

5 夫婦の年収が130万円未満のカテゴリーでそれより年収が高いカテゴリーと比較して、「必要と考える金額に拠出金額が達している」人の割合が大きい要因としては、この年収カテゴリーで、必要と考える拠出額を0と考える人の割合が高いことが挙げられる。必要額を0と考える人を除外した場合の割合は、注4に記載の通りである。

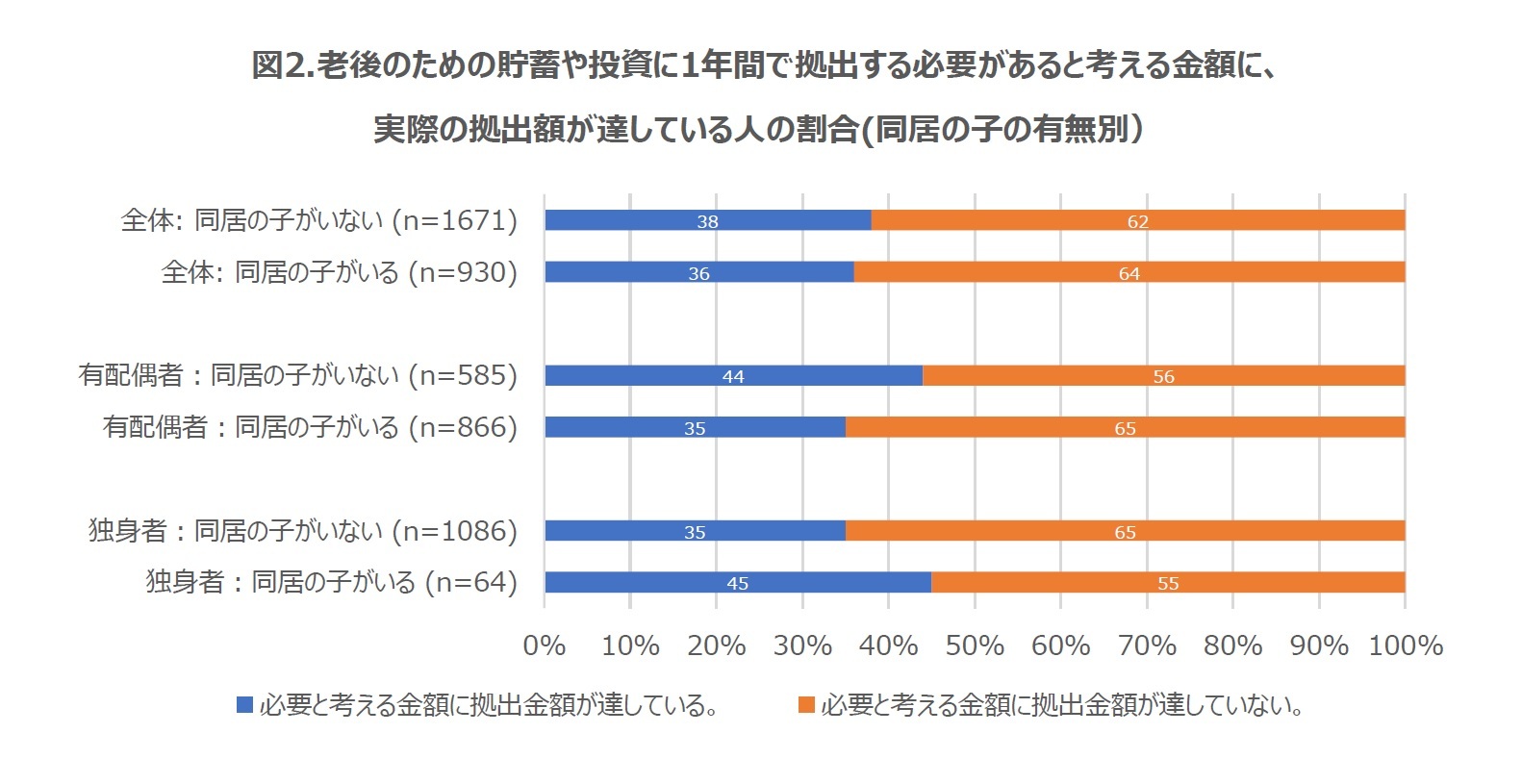

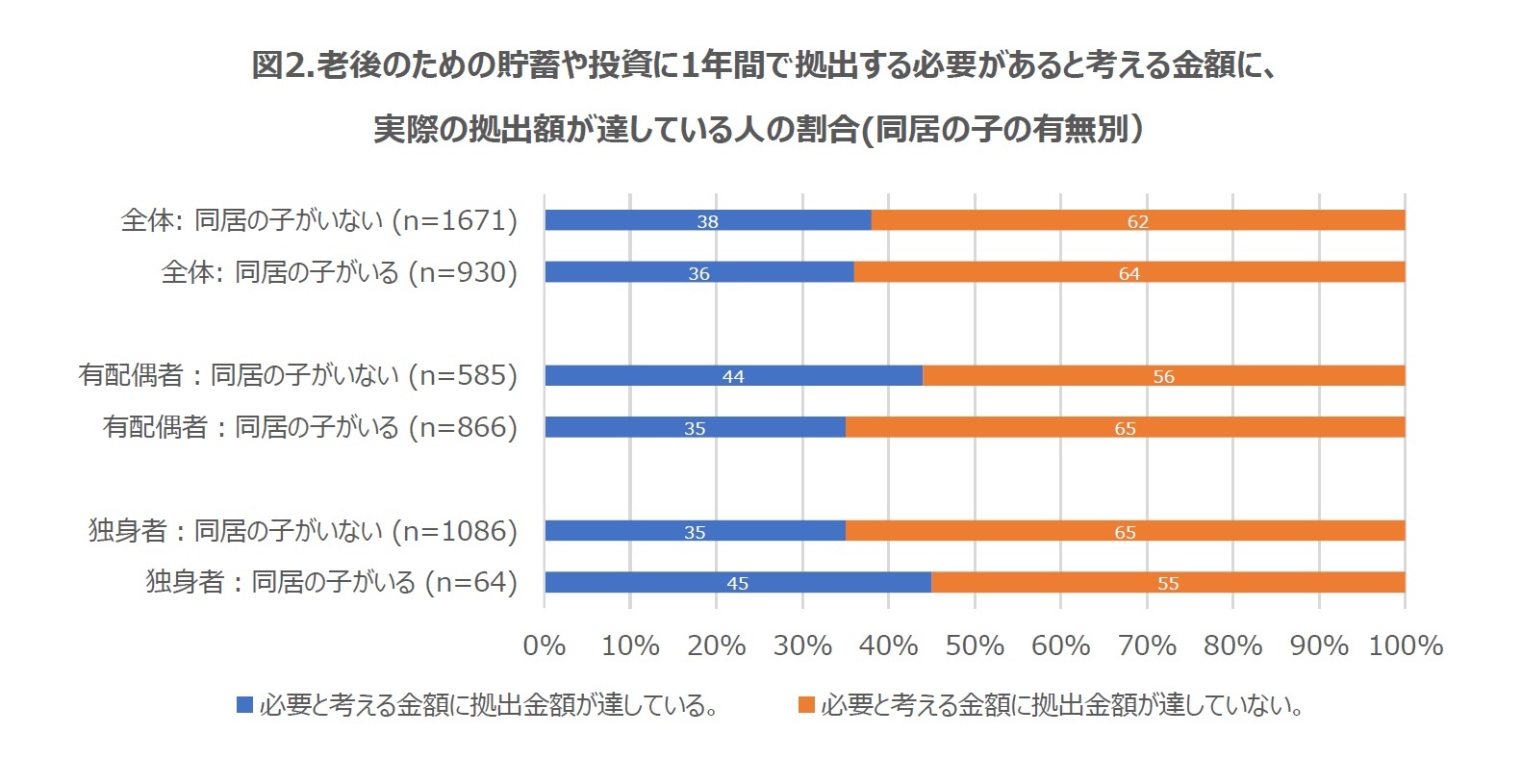

4――同居の子の有無別の老後のために必要と考える拠出に実際の拠出額が達している人の割合

次に、図2は、実際に拠出している金額が拠出が必要と考えている金額に達している人の割合を、同居の子の有無別及び、有配偶者/独身者別に示したものである6。全体では子との同居の有無別で、割合に大きな違いは見られないが、有配偶者の間では、同居の子がいない人に比べて、同居の子がいる人の間で割合が小さい傾向が見られる7。

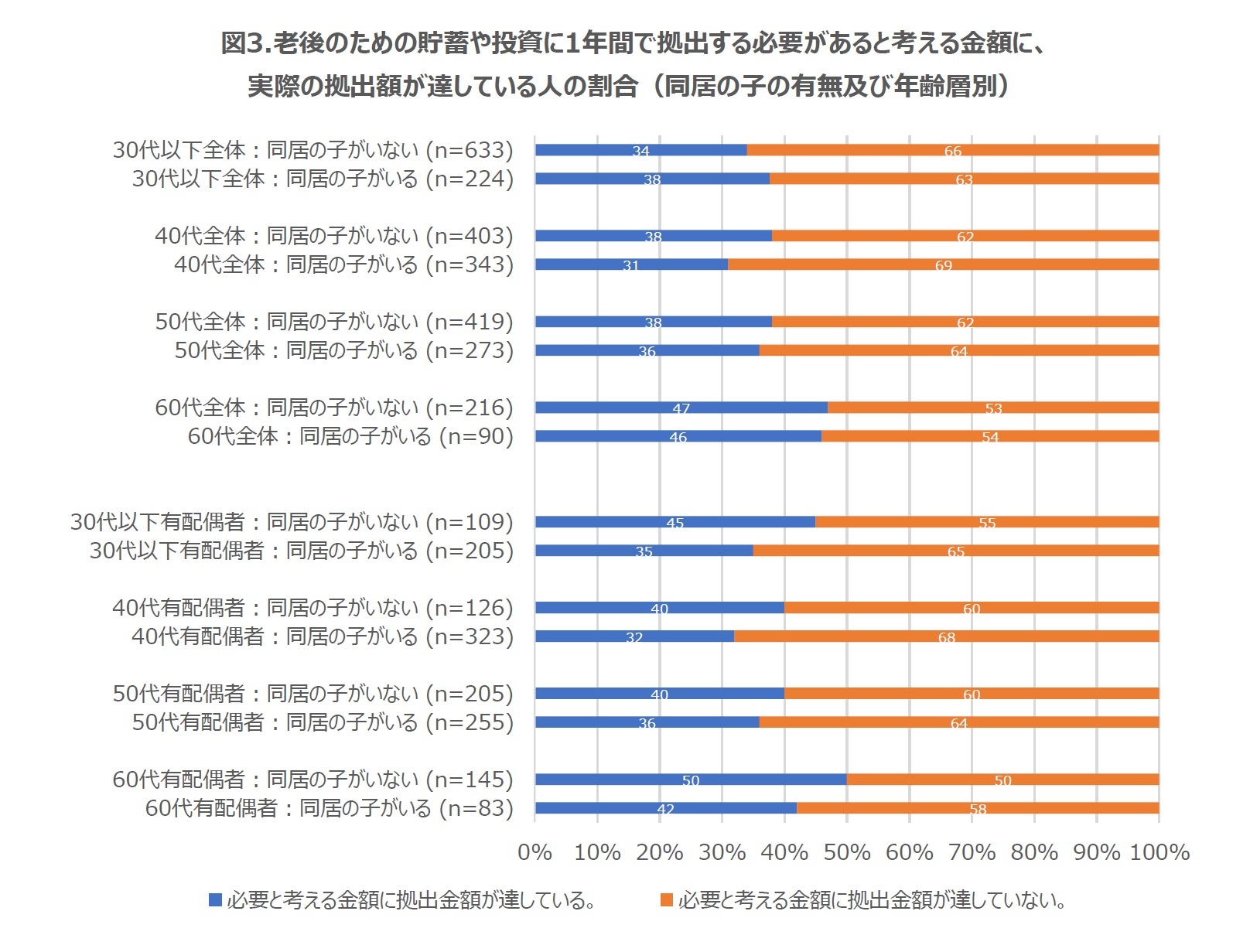

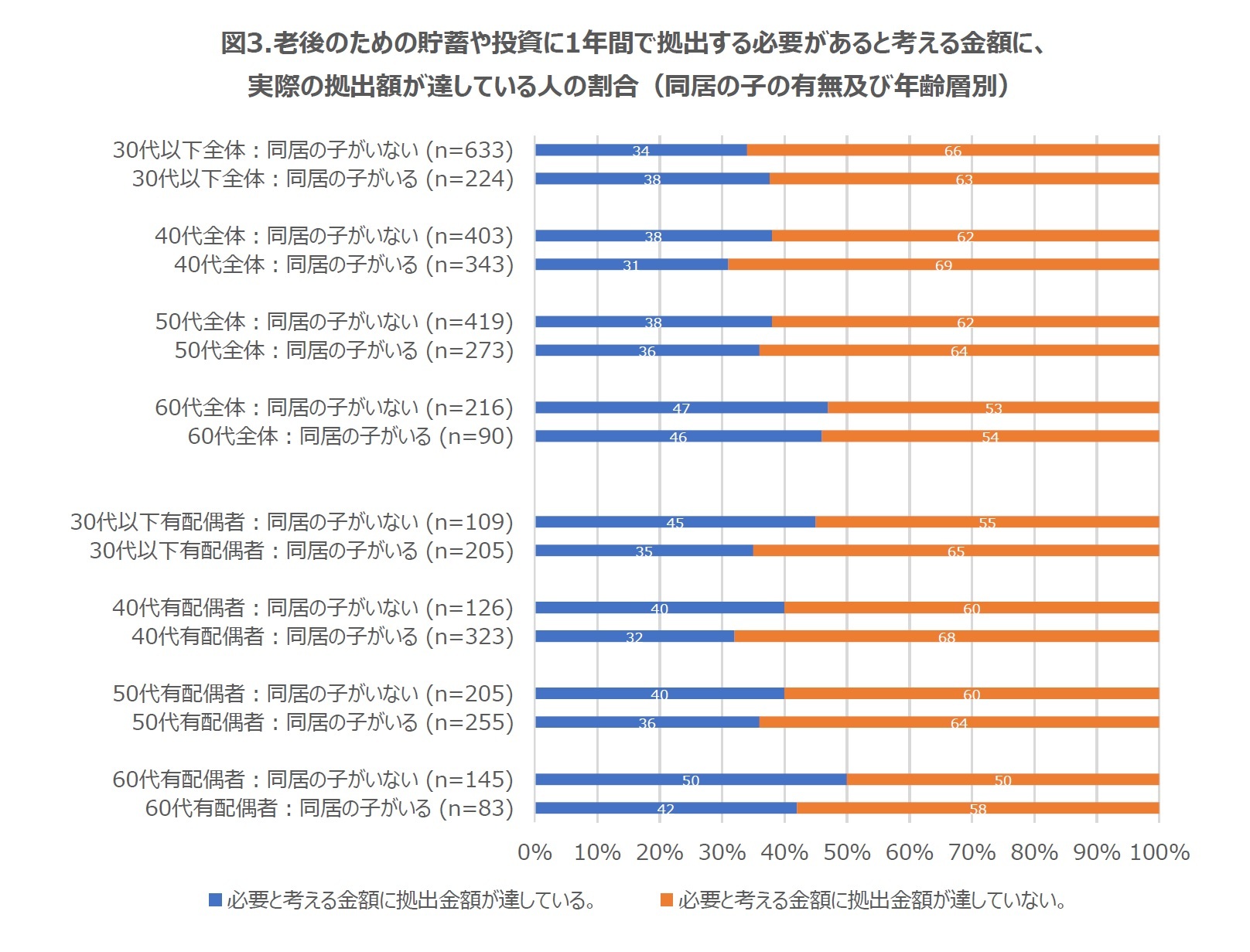

また、図3は、さらに同居の子の有無別及び年齢層別に必要と考える金額に拠出額が達している人の割合を示したものである8。「30代以下全体」を除けば、どの年齢層でも同居の子がいない人の方が、必要と考える拠出額に達している人の割合が大きい。後の節で紹介する回帰分析では、特に30代後半から50代半ばの年齢で同居の子がいる人の間で、必要と考える金額に拠出額が達していない傾向が見られた。本調査のデータには子の年齢や子の就業状況の情報が含まれていないため、今後より厳密に検証される必要があるが、30代後半から50代半ばの年齢層で同居の子がいる人は、子育て中の世帯が多い可能性が考えられるため、子育てに係る出費の影響等が考えられるかもしれない。

6 図2に示した割合は、全回答者の約5.6%にあたる必要と考える拠出額を0と考える人を、「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体:同居の子がいない(n=1553, 割合=33%)、全体:同居の子がいる(n=903, 割合=34%)、有配偶者:同居の子がいない(n=543, 割合=39%)、有配偶者:同居の子がいる(n=846, 割合=33%)、独身者:同居の子がいない(n=1010, 割合=30%)、独身者:同居の子がいる(n=57, 割合=39%)

7 独身者の間では同居の子がいる人の方が割合が大きいが、後に紹介する回帰分析の結果からみられるように、年齢層等の様々な要因をコントロールすると、独身者の間で同居の子がいる人と同居していない人の間で統計的に有意な違いは見られない。

8 独身者に限った割合は、回答数が少ないため割愛。また、図3に示した割合は、全回答者の約5.6%にあたる、必要と考える拠出額を0と考える人を「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

30代以下全体:同居の子がいない(n=604, 割合=31%)、30代以下全体:同居の子がいる(n=217, 割合=35%)、 40代全体:同居の子がいない(n=378, 割合=34%)、40代全体:同居の子がいる(n=340, 割合=31%)、50代全体:同居の子がいない(n=389, 割合=33%)、50代全体:同居の子がいる(n=263, 割合=33%)、60代全体:同居の子がいない(n=182, 割合=37%)、60代全体:同居の子がいる(n=83, 割合=41%)

30代以下有配偶者:同居の子がいない(n=107, 割合=44%)、30代以下有配偶者:同居の子がいる(n=201, 割合=33%)、 40代有配偶者:同居の子がいない(n=119, 割合=37%)、40代有配偶者:同居の子がいる(n=320, 割合=32%)、50代有配偶者:同居の子がいない(n=191, 割合=36%)、50代有配偶者:同居の子がいる(n=247, 割合=34%)、60代有配偶者:同居の子がいない(n=126, 割合=42%)、60代有配偶者:同居の子がいる(n=78, 割合=38%)

(2022年02月10日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1882

経歴

- 【職歴】

2010年 株式会社 三井住友銀行

2015年 独立行政法人日本学術振興会 特別研究員

2018年 ニッセイ基礎研究所 研究員

2021年7月より現職

【加入団体等】

日本経済学会、行動経済学会、人間の安全保障学会

博士(国際貢献、東京大学)

2022年 東北学院大学非常勤講師

2020年 茨城大学非常勤講師

岩﨑 敬子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レポート |

| 2025/06/26 | マスク着用のコミュニケーションへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/23 | マスク着用のコミュニケーションへの影響(1)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/19 | マスク着用のメンタルヘルスへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後準備への拠出額が、必要と考える額に達している人の傾向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後準備への拠出額が、必要と考える額に達している人の傾向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.