- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- コロナ禍でも成長を持続する少額短期保険業界-大手生損保会社による少額短期保険子会社の設立も相次ぐ-

2022年02月08日

コロナ禍でも成長を持続する少額短期保険業界-大手生損保会社による少額短期保険子会社の設立も相次ぐ-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――少額短期保険業の制度概要

1990年代後半から2000年代の初頭にかけて、特段の設立根拠法を持たず、いずれの監督にも服さないまま保険類似の事業を行う、いわゆる「根拠法のない共済」が脚光を浴びた。しかし、これらの中には、ディスクロージャーの不備、販売時の説明不足などの問題を指摘されるものが散見され、中には、契約した金額が支払われずトラブルになるケースや不適切な販売方法をとるものなどもあった。

こうした状況への対処策として、2006年4月に保険業法を改正し、設けられた新たな保険業態が少額短期保険業である。少額短期保険業はその名のごとく、少額の保険金額(病気死亡保険金300万円以下、損害保険金1,000万円以下等)で短期(生保・医療保険1年以内、損保2年以内)の保険契約のみを引き受ける保険業である。ディスクロージャー、責任準備金の積立、早期是正措置等、業務運営面では保険会社に準じた規制が適用される他、さらに少額短期保険業者には年間の収入保険料額が50億円以下であること、資産運用は安全な資産で行うことが要求されている。

少額短期保険会社には、業務運営面でこうした一般の生保会社よりも制約的な規制が課されるが、一方で、最低資本金が1000万円(一般の保険会社は10億円)ですみ、内閣総理大臣(実際は財務局)に登録すれば開業できる(一般の保険会社は免許が必要)など、少額短期保険会社の開業面の規制は保険会社に比べ緩やかである。

こうした状況への対処策として、2006年4月に保険業法を改正し、設けられた新たな保険業態が少額短期保険業である。少額短期保険業はその名のごとく、少額の保険金額(病気死亡保険金300万円以下、損害保険金1,000万円以下等)で短期(生保・医療保険1年以内、損保2年以内)の保険契約のみを引き受ける保険業である。ディスクロージャー、責任準備金の積立、早期是正措置等、業務運営面では保険会社に準じた規制が適用される他、さらに少額短期保険業者には年間の収入保険料額が50億円以下であること、資産運用は安全な資産で行うことが要求されている。

少額短期保険会社には、業務運営面でこうした一般の生保会社よりも制約的な規制が課されるが、一方で、最低資本金が1000万円(一般の保険会社は10億円)ですみ、内閣総理大臣(実際は財務局)に登録すれば開業できる(一般の保険会社は免許が必要)など、少額短期保険会社の開業面の規制は保険会社に比べ緩やかである。

2――成長を続ける少額短期保険業

(1)会社数の推移

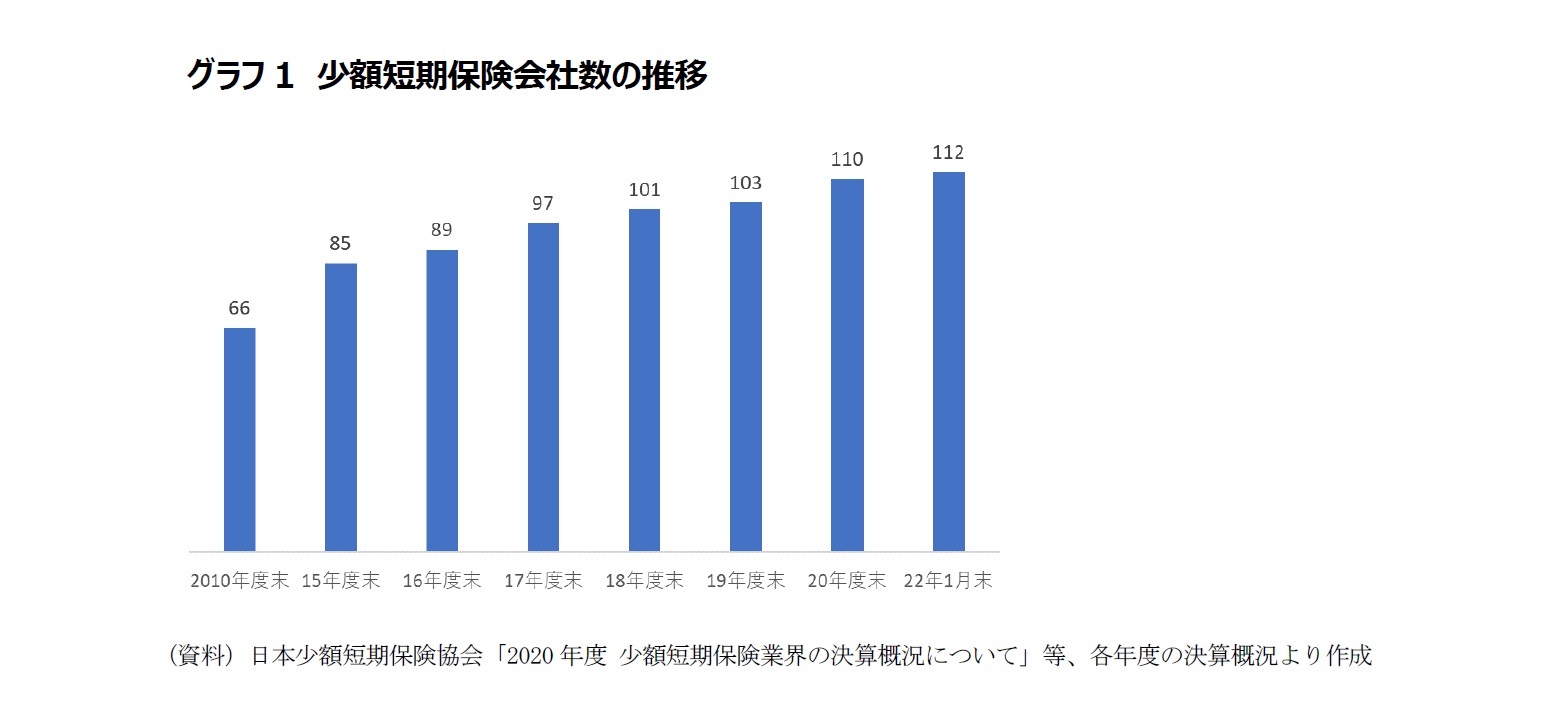

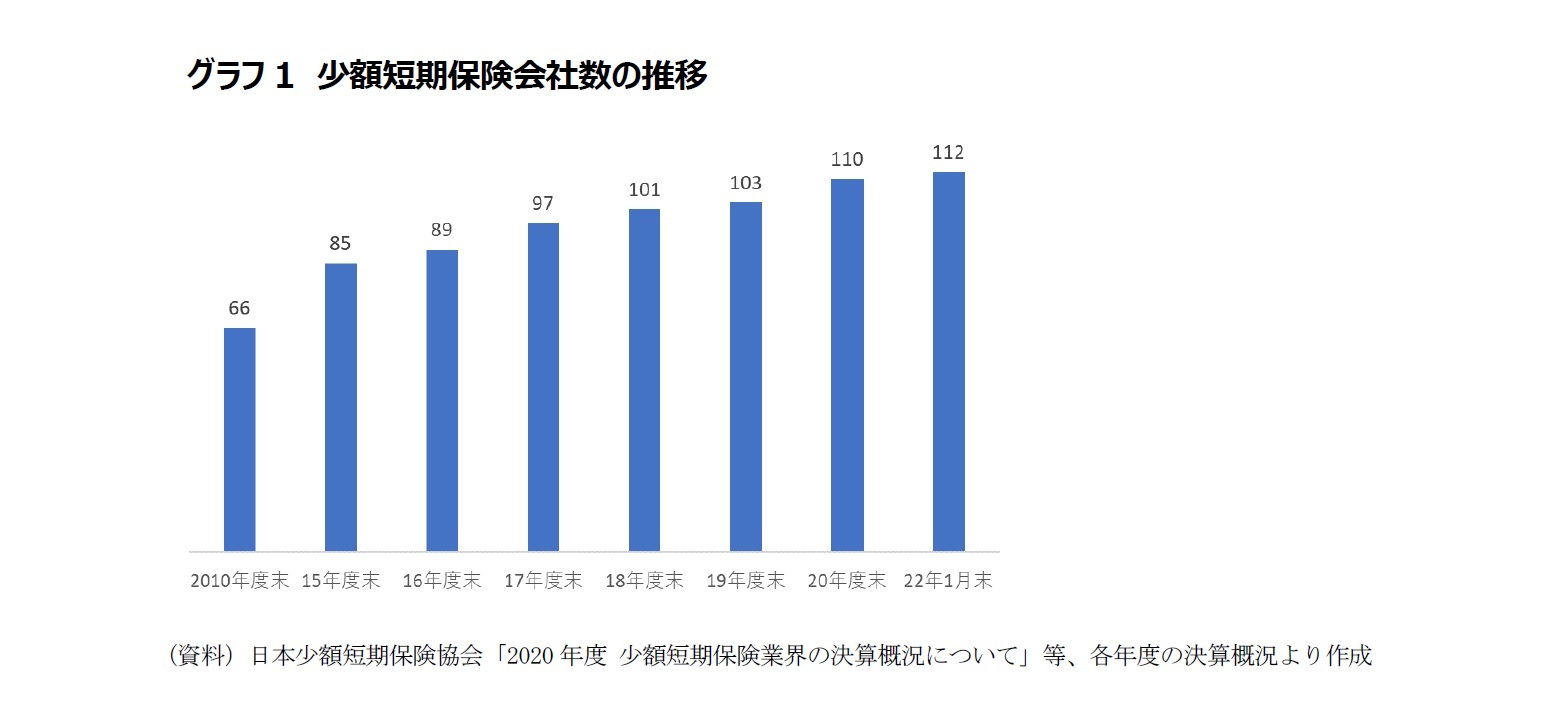

少額短期保険業は、業態誕生からおよそ16年が経過した。制度発足から間がなかった2010年度末に66社であった少額短期保険会社の数は、増加を続け、2022年1月現在では112社(財務局登録数)となっている(グラフ1)。

少額短期保険業は、業態誕生からおよそ16年が経過した。制度発足から間がなかった2010年度末に66社であった少額短期保険会社の数は、増加を続け、2022年1月現在では112社(財務局登録数)となっている(グラフ1)。

(2)業績の推移

業績面でも少額短期保険業界は順調な成長を示している。

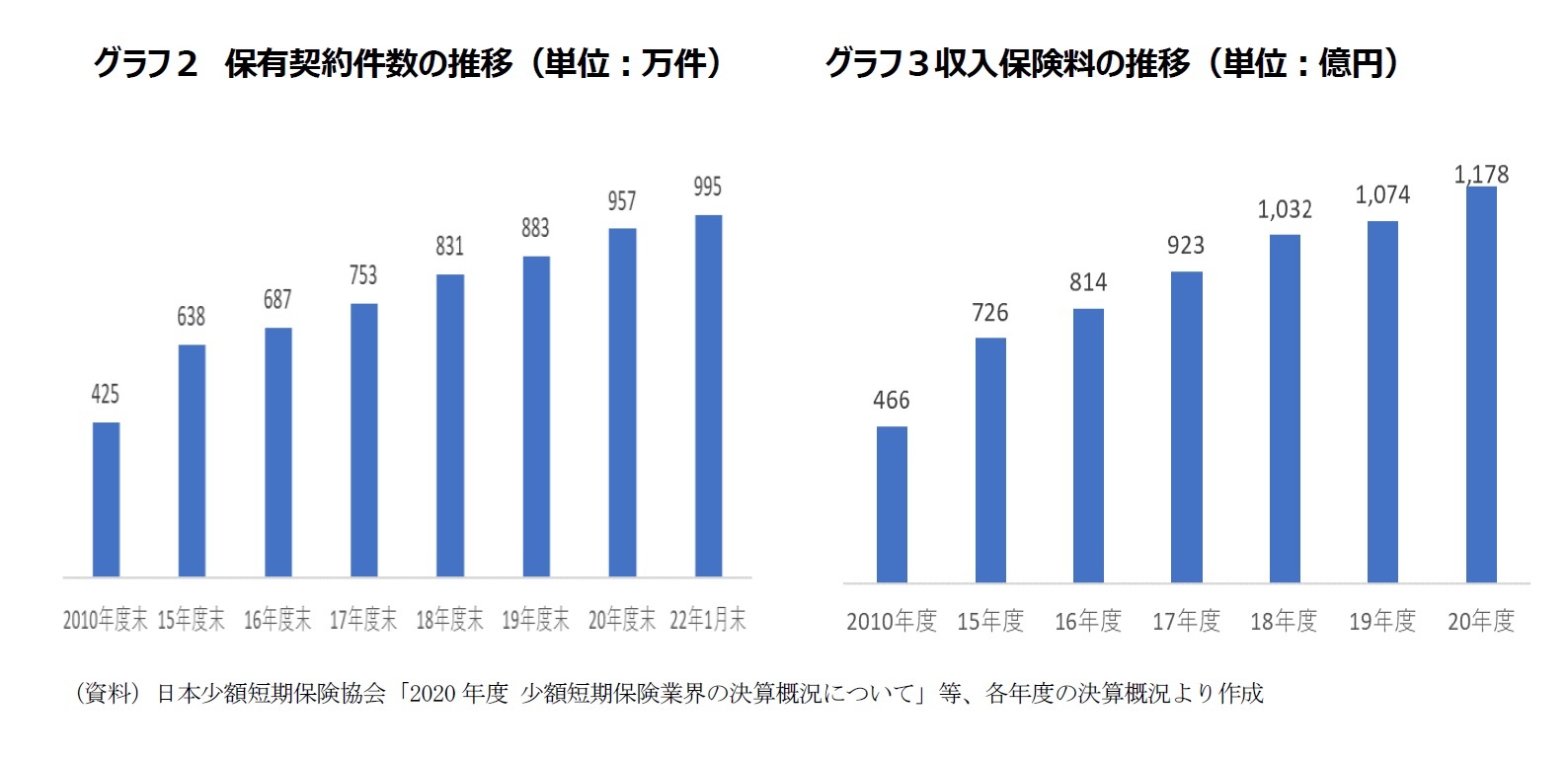

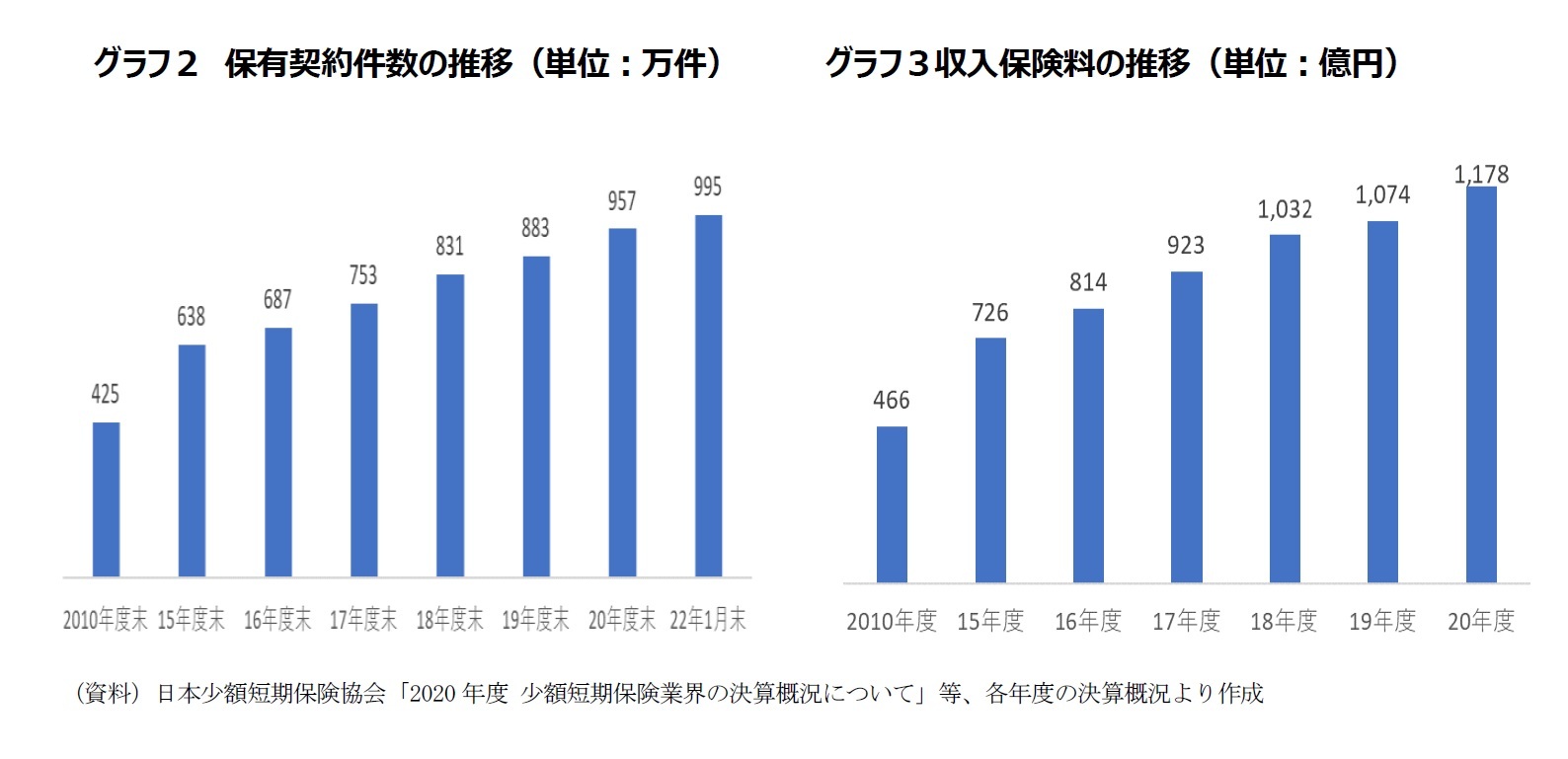

2020年度末の少額短期保険業界の業容は、保有契約件数957万件(対2019年度8%増)、収入保険料1,178億円(対2019年度10%増)で、コロナ禍中にあった2020年度もそれまでと変わらない増勢を維持した。この勢いは2021年度も持続されている。2021年9月の中間決算では、保有契約件数995万件(対前年同期比9%増)、収入保険料 613億円 (対前年同期比9%増)となっている。

生保会社、損保会社が業績の浮き沈みを経験してきたここ15年ほどの間、少額短期保険業界は一貫して高い成長率を維持してきた。

業績面でも少額短期保険業界は順調な成長を示している。

2020年度末の少額短期保険業界の業容は、保有契約件数957万件(対2019年度8%増)、収入保険料1,178億円(対2019年度10%増)で、コロナ禍中にあった2020年度もそれまでと変わらない増勢を維持した。この勢いは2021年度も持続されている。2021年9月の中間決算では、保有契約件数995万件(対前年同期比9%増)、収入保険料 613億円 (対前年同期比9%増)となっている。

生保会社、損保会社が業績の浮き沈みを経験してきたここ15年ほどの間、少額短期保険業界は一貫して高い成長率を維持してきた。

(3)提供商品

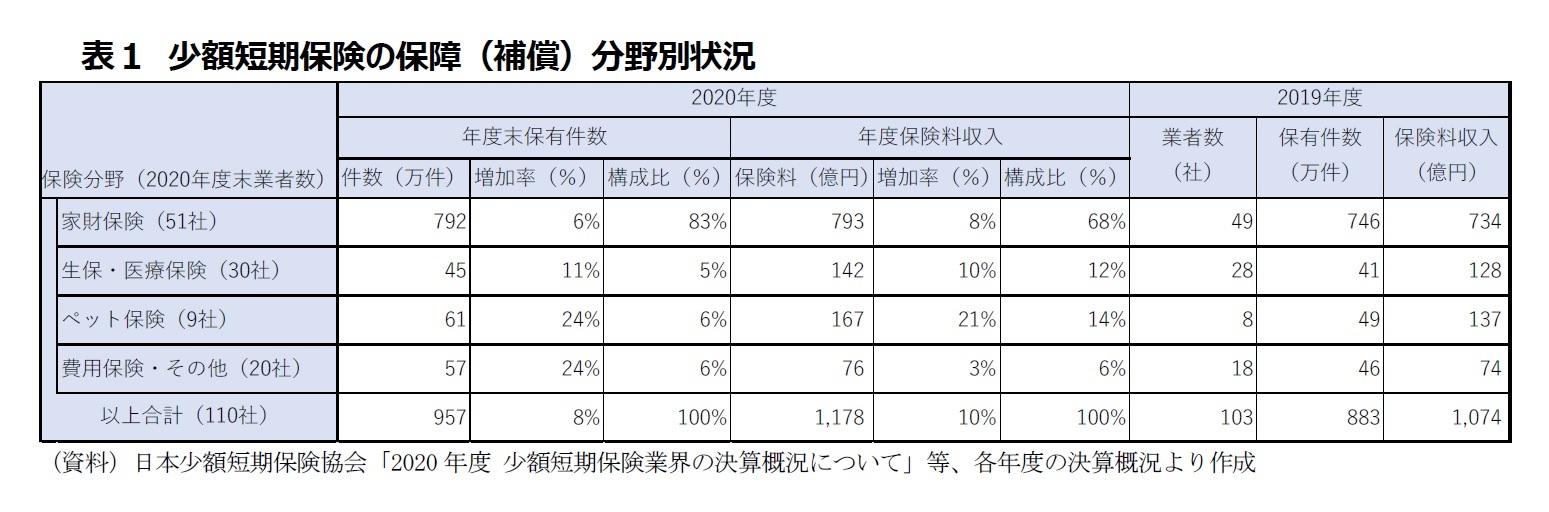

少額短期保険業の商品レンジは幅広い。日本少額短期保険協会は商品領域を、「家財保険」、「生保・医療保険」、「ペット保険」、「費用保険・その他」と大まかに区分して、各領域の商品を提供している会社数、各領域の契約件数等を次表の通り開示している。なお、表中の「費用保険・その他」の具体例としては、地震費用保険、レスキュー費用保険、弔慰見舞金保障などがある。

少額短期保険業の商品レンジは幅広い。日本少額短期保険協会は商品領域を、「家財保険」、「生保・医療保険」、「ペット保険」、「費用保険・その他」と大まかに区分して、各領域の商品を提供している会社数、各領域の契約件数等を次表の通り開示している。なお、表中の「費用保険・その他」の具体例としては、地震費用保険、レスキュー費用保険、弔慰見舞金保障などがある。

各社の商品は、小口かつシンプルであるが、多様性に富んでいる。日本少額短期保険協会のホームページには各社の商品を一覧にした資料が掲示されている。「糖尿病患者のための保険」、「知的障害者向けの保険」、「コンサートチケットを買ったが突発的な事情で行けなくなったときの保険」など、既存の生保会社や損保会社では、市場が小さすぎる、リスクが大きすぎると二の足を踏んでいたであろう商品が、小規模ゆえの機動力やパイオニア精神により開発、販売されてきた。また、事業会社を親会社に持つ少額短期保険会社の場合には、親会社の事業運営との関連性の強い保険が開発されている。

3――大手生損保会社による少額短期保険子会社の設立または買収

(1)生損保の少額短期保険業界への参入

こうした自由度の高い商品展開が見られる少額短期保険業界において、最近目立っている動きの1つが、大手生損保会社が少額短期保険子会社を設立したり、買収して子会社化する動きである。

もとより少額短期保険業発足当初より、保険会社の中には、T&Dグループ(ペット&ファミリー少額短期保険)や東京海上グループ(東京海上ミレア少額短期保険、東京海上ウエスト少額短期保険)のように、少額短期保険業者をグループ内に保有する例はあった。また多様な金融業態をグループ内に持つSBIグループなどは、従来より少額短期保険会社を特別扱いすることなく、金融業態の1つの形態として、積極的にグループ内に取り込んできた。

これに、ここ最近は、大手の生損保会社が目的意識を持って、少額短期保険業界に参入する動きが加わった。少額短期保険業は、保険会社の消費者ニーズ対応の実験場として目が離せない市場となった。少額短期保険子会社は、デジタル化の進展の中で、より課題達成力のある施策として考えられているようでもある。

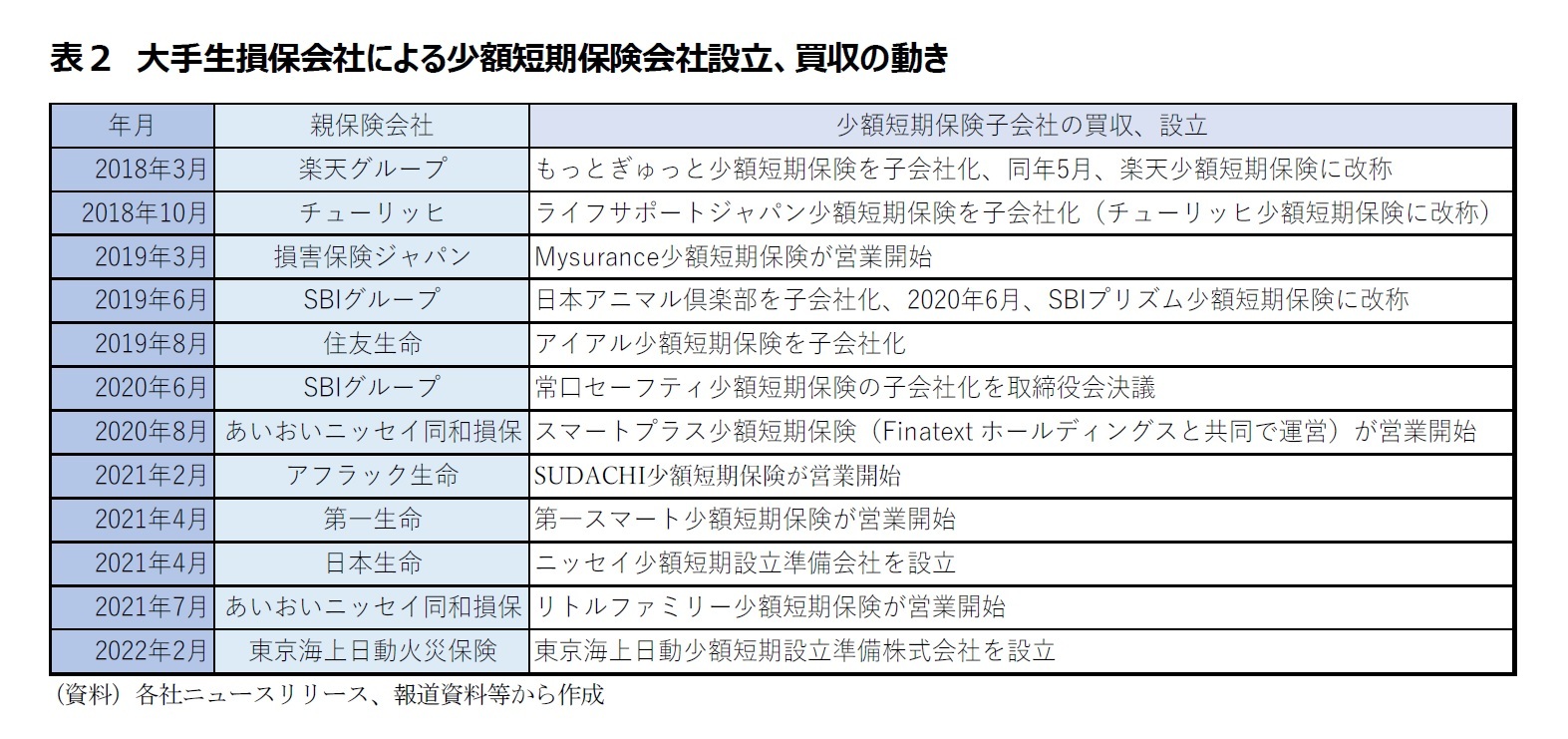

表2は、筆者が各社のニュースリリースや報道資料から2018年以降の大手生損保会社による少額短期保険会社を対象とする買収や少額短期保険会社設立の動きをまとめたものである。

こうした自由度の高い商品展開が見られる少額短期保険業界において、最近目立っている動きの1つが、大手生損保会社が少額短期保険子会社を設立したり、買収して子会社化する動きである。

もとより少額短期保険業発足当初より、保険会社の中には、T&Dグループ(ペット&ファミリー少額短期保険)や東京海上グループ(東京海上ミレア少額短期保険、東京海上ウエスト少額短期保険)のように、少額短期保険業者をグループ内に保有する例はあった。また多様な金融業態をグループ内に持つSBIグループなどは、従来より少額短期保険会社を特別扱いすることなく、金融業態の1つの形態として、積極的にグループ内に取り込んできた。

これに、ここ最近は、大手の生損保会社が目的意識を持って、少額短期保険業界に参入する動きが加わった。少額短期保険業は、保険会社の消費者ニーズ対応の実験場として目が離せない市場となった。少額短期保険子会社は、デジタル化の進展の中で、より課題達成力のある施策として考えられているようでもある。

表2は、筆者が各社のニュースリリースや報道資料から2018年以降の大手生損保会社による少額短期保険会社を対象とする買収や少額短期保険会社設立の動きをまとめたものである。

(2)少額短期保険子会社の目的

住友生命は2019年8月21日付けのニュースリリース「アイアル少額短期保険株式会社の株式取得・子会社化について」の中で、「国内の生命保険市場においては、少子化・高齢化の進展に伴い、お客さまニーズが多様化・細分化しており、いわゆる「ニッチな分野」への保障提供の必要性も高まっているものと認識しています。こうした中、アイアル少短を通じて、今後マーケットの拡大が期待できる「ニッチな分野」に対しても、より機動的に保障を提供していくことにより、「マルチチャネル・マルチプロダクト戦略」の更なる推進が図れるものと考えております。」としている。

また、損害保険ジャパン日本興亜株式会社は2019年3月6日付けの「少額短期保険会社『Mysurance 株式会社』の設立」の中で、「モバイル端末の普及とさまざまなデジタルサービスの登場により、お客さまの嗜好や行動が大きく変わりつつあります。損保ジャパン日本興亜は、これらの変化に対応するため、デジタル技術の戦略的な活用を進めてきた「SOMPO Digital Lab」に加え、2017 年度に新設した新事業の創造を担う専門組織で、マーケットの変化をとらえた新たなビジネスモデルの創出に取り組んできました。このたび設立した少額短期保険会社の『Mysurance』は、この取組みの一環であり、お客さまの多様なニーズに寄り添う“新しい体験”として、デジタル技術を活用した商品・サービスを提供し、保険の“新たな価値”を創造していくことを目指します。」としていた。2021年版のMysurance株式会社のディスクロージャー誌の中では、「SOMPOグループの少額短期保険会社として、デジタル・プラットフォーマーをはじめとした異業種と連携して、キャンセル保険やフライト遅延保険、スマホ保険といった特色あるデジタル保険商品を提供しています。今後もデジタル技術を活用した新たな体験価値の創出にチャレンジし、時代の変化により発生する新たなお客さまニーズにスピーディに応える保険会社を目指していきます。」と記述されている。

日本生命は、決算説明会資料の中で、少額短期保険会社の設立準備会社に関して、「生損保を問わない柔軟かつ機動的な商品提供を通じたお客様数拡大」、「幅広い業種との協業によるマーケット創造」、「デジタル完結を前提としたシンプルな事務・システム」という項目を掲げている。

これらには、従来、本体では到達しきれなかった若年層等の顧客層にアプローチしたい、そのために発展するデジタル技術を用いたい、との共通する意思があるように思われる。

住友生命は2019年8月21日付けのニュースリリース「アイアル少額短期保険株式会社の株式取得・子会社化について」の中で、「国内の生命保険市場においては、少子化・高齢化の進展に伴い、お客さまニーズが多様化・細分化しており、いわゆる「ニッチな分野」への保障提供の必要性も高まっているものと認識しています。こうした中、アイアル少短を通じて、今後マーケットの拡大が期待できる「ニッチな分野」に対しても、より機動的に保障を提供していくことにより、「マルチチャネル・マルチプロダクト戦略」の更なる推進が図れるものと考えております。」としている。

また、損害保険ジャパン日本興亜株式会社は2019年3月6日付けの「少額短期保険会社『Mysurance 株式会社』の設立」の中で、「モバイル端末の普及とさまざまなデジタルサービスの登場により、お客さまの嗜好や行動が大きく変わりつつあります。損保ジャパン日本興亜は、これらの変化に対応するため、デジタル技術の戦略的な活用を進めてきた「SOMPO Digital Lab」に加え、2017 年度に新設した新事業の創造を担う専門組織で、マーケットの変化をとらえた新たなビジネスモデルの創出に取り組んできました。このたび設立した少額短期保険会社の『Mysurance』は、この取組みの一環であり、お客さまの多様なニーズに寄り添う“新しい体験”として、デジタル技術を活用した商品・サービスを提供し、保険の“新たな価値”を創造していくことを目指します。」としていた。2021年版のMysurance株式会社のディスクロージャー誌の中では、「SOMPOグループの少額短期保険会社として、デジタル・プラットフォーマーをはじめとした異業種と連携して、キャンセル保険やフライト遅延保険、スマホ保険といった特色あるデジタル保険商品を提供しています。今後もデジタル技術を活用した新たな体験価値の創出にチャレンジし、時代の変化により発生する新たなお客さまニーズにスピーディに応える保険会社を目指していきます。」と記述されている。

日本生命は、決算説明会資料の中で、少額短期保険会社の設立準備会社に関して、「生損保を問わない柔軟かつ機動的な商品提供を通じたお客様数拡大」、「幅広い業種との協業によるマーケット創造」、「デジタル完結を前提としたシンプルな事務・システム」という項目を掲げている。

これらには、従来、本体では到達しきれなかった若年層等の顧客層にアプローチしたい、そのために発展するデジタル技術を用いたい、との共通する意思があるように思われる。

(3)第一生命とアフラック生命に見る具体的な動き

第一生命の少額短期保険子会社である第一スマート少額短期保険は、2021年4月、新たに立ち上げた商品ブランド「デジホ」最初の商品として、特定感染症保険を発売した。これは、新型コロナウイルス対応で奮闘するエッセンシャルワーカーの声に応えた商品で、医療機関でのPCR検査が陽性となった際の入院、ホテル療養等への経済的な備えを確保するものである。保険期間3カ月の自動更新で、毎月1日に保険料が案内されるダイナミックプライシングという手法が用いられている。

なお、「デジホ」は、自分らしさを大切にし、必要な時に、必要な分だけといった若者の価値観に寄り添い、顧客が必要とする分だけのシンプルな保障を、簡単、スピーディーに提供することを旨に、申し込みから給付金の受け取りまで、すべての手続きがスマホ等で完了するようにし、電子マネーでの給付金の受け取りなど利便性の向上も図ろうとするものである。

一方、アフラック生命が立ち上げたSUDACHI少額短期保険が、2021年2月に発売した「SUDACHIのささえる医療保険」は、持病がある人でも加入しやすいように設計された引受基準緩和型医療保険であるが、親会社アフラックの医療保険「EVER Prime」に加入できなかった人を対象としている。まさに従来、保険会社本体では対応できなかった顧客層に、少額短期保険業の柔軟さを活かして対応しようとする事例であろう。

第一生命の少額短期保険子会社である第一スマート少額短期保険は、2021年4月、新たに立ち上げた商品ブランド「デジホ」最初の商品として、特定感染症保険を発売した。これは、新型コロナウイルス対応で奮闘するエッセンシャルワーカーの声に応えた商品で、医療機関でのPCR検査が陽性となった際の入院、ホテル療養等への経済的な備えを確保するものである。保険期間3カ月の自動更新で、毎月1日に保険料が案内されるダイナミックプライシングという手法が用いられている。

なお、「デジホ」は、自分らしさを大切にし、必要な時に、必要な分だけといった若者の価値観に寄り添い、顧客が必要とする分だけのシンプルな保障を、簡単、スピーディーに提供することを旨に、申し込みから給付金の受け取りまで、すべての手続きがスマホ等で完了するようにし、電子マネーでの給付金の受け取りなど利便性の向上も図ろうとするものである。

一方、アフラック生命が立ち上げたSUDACHI少額短期保険が、2021年2月に発売した「SUDACHIのささえる医療保険」は、持病がある人でも加入しやすいように設計された引受基準緩和型医療保険であるが、親会社アフラックの医療保険「EVER Prime」に加入できなかった人を対象としている。まさに従来、保険会社本体では対応できなかった顧客層に、少額短期保険業の柔軟さを活かして対応しようとする事例であろう。

4――さいごに

本稿では、保険会社による少額短期保険業への参入に焦点を当てたが、少額短期保険業界の保障提供機能に目を付けているのは生損保会社だけではない。新規参入会社数では生損保会社の子会社は少数派である。事業会社が、自らの事業遂行の流れの中に少額短期保険会社の保険を組み込もうとの意思で少額短期保険会社を設立している事例も多く、こちらの動きについては改めて見ていくこととしたい。

また、金融庁は2021年9月に発表した「2021年 保険モニタリングレポート」の中で、少額短期保険業界について、「2020年9月期の各社の決算をみると、登録業者数の他、保有契約件数、収入保険料が対前年同期比で増加する等、市場規模の拡大は継続している。他方、当期純利益は対前年同期で減少しており、引き続き赤字業者数が一定程度存在している。」と述べている。業態が安定してきた現在においては、こうした健全性等の観点からのフォローも行っていきたいと考える。

また、金融庁は2021年9月に発表した「2021年 保険モニタリングレポート」の中で、少額短期保険業界について、「2020年9月期の各社の決算をみると、登録業者数の他、保有契約件数、収入保険料が対前年同期比で増加する等、市場規模の拡大は継続している。他方、当期純利益は対前年同期で減少しており、引き続き赤字業者数が一定程度存在している。」と述べている。業態が安定してきた現在においては、こうした健全性等の観点からのフォローも行っていきたいと考える。

(2022年02月08日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍でも成長を持続する少額短期保険業界-大手生損保会社による少額短期保険子会社の設立も相次ぐ-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍でも成長を持続する少額短期保険業界-大手生損保会社による少額短期保険子会社の設立も相次ぐ-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.