- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 米国株式、金利上昇への耐久力は?

2022年01月26日

文字サイズ

- 小

- 中

- 大

1――2021年は年末にかけて投資する人が特に多かった米国株式

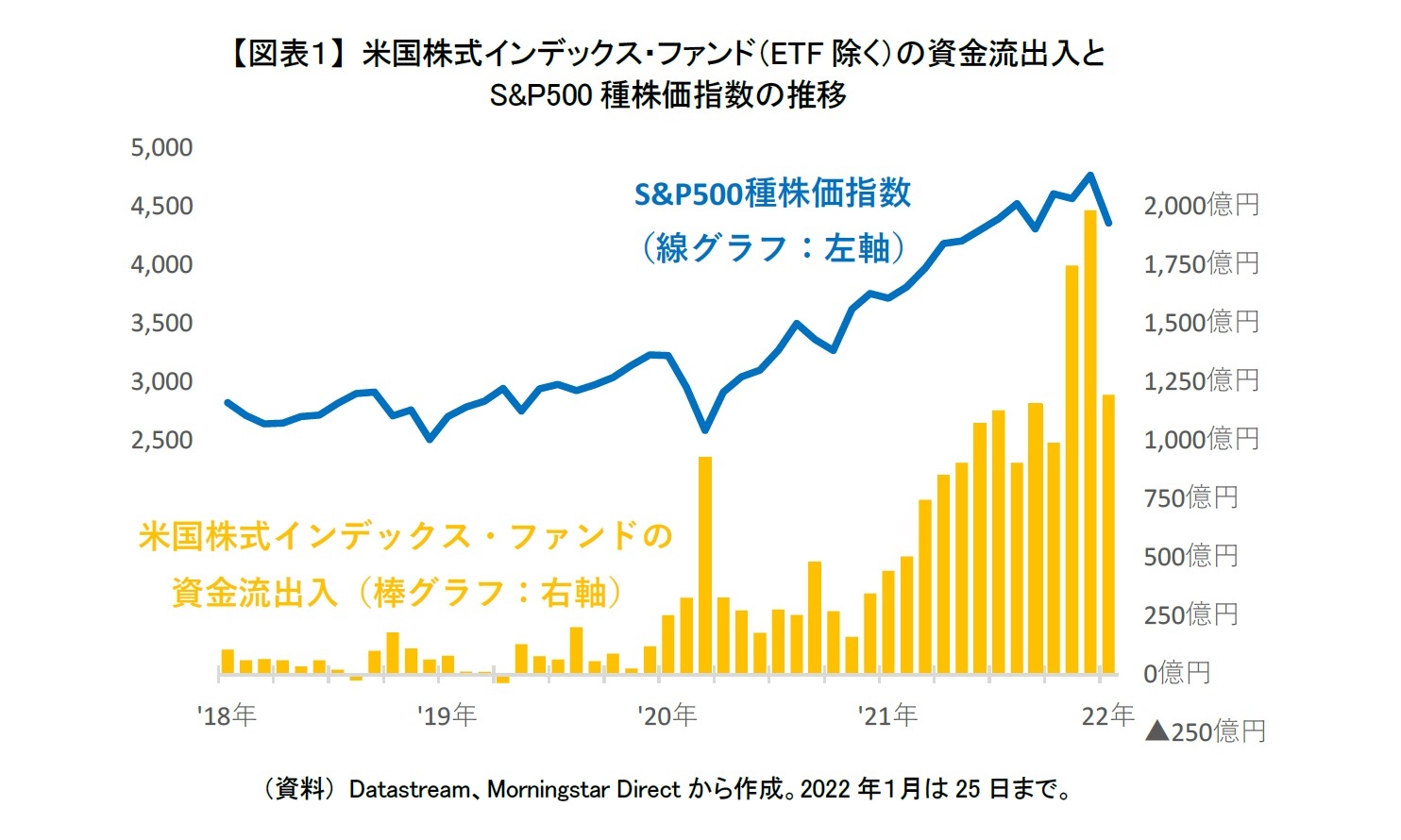

2021年は外国株式ファンドが売れに売れたが、その中でも特に人気を集めたのが米国株式ものであった。国内で販売されている米国株式インデックス・ファンドの資金流出入(棒グラフ)の推移をみても、2021年はそれ以前と比べて明らかに資金流入が大きかったことが分かる【図表1】。特に2021年の11月、12月はつみたてNISA等の駆け込み購入があったためか、この2カ月間で3,700億円もの資金流入があった。2021年1年間の流入金額は1兆2,400億円にのぼったが、実にその3分の1が米国株式の株価が高水準で推移していたにも関わらず、11月、12月に集中していた。年末にかけて米国株式を買い増した投資家の中には、この年明けからの急落に驚いた人も少なからずいるだろう。

2――これから「 金利上昇 vs 業績拡大 」の展開

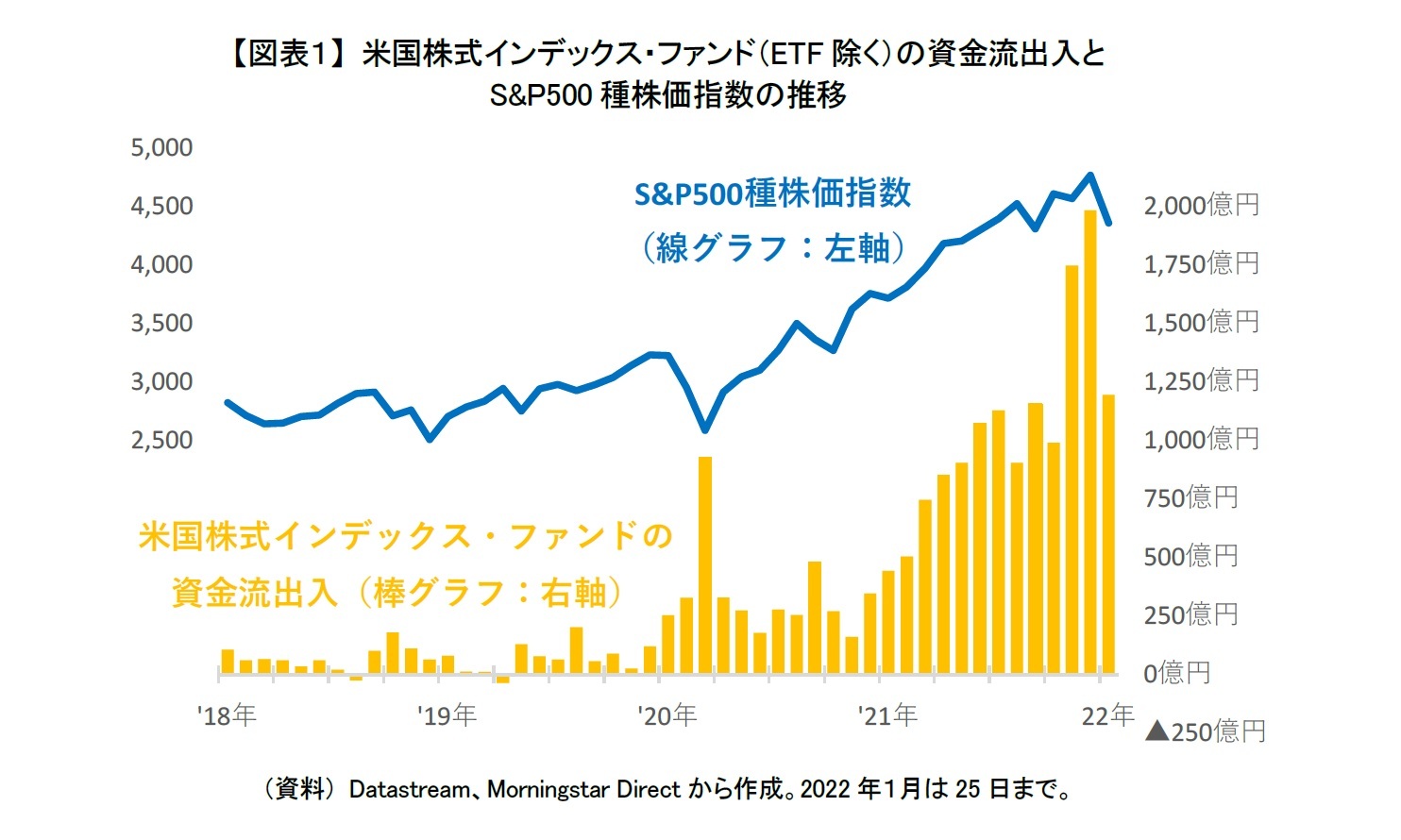

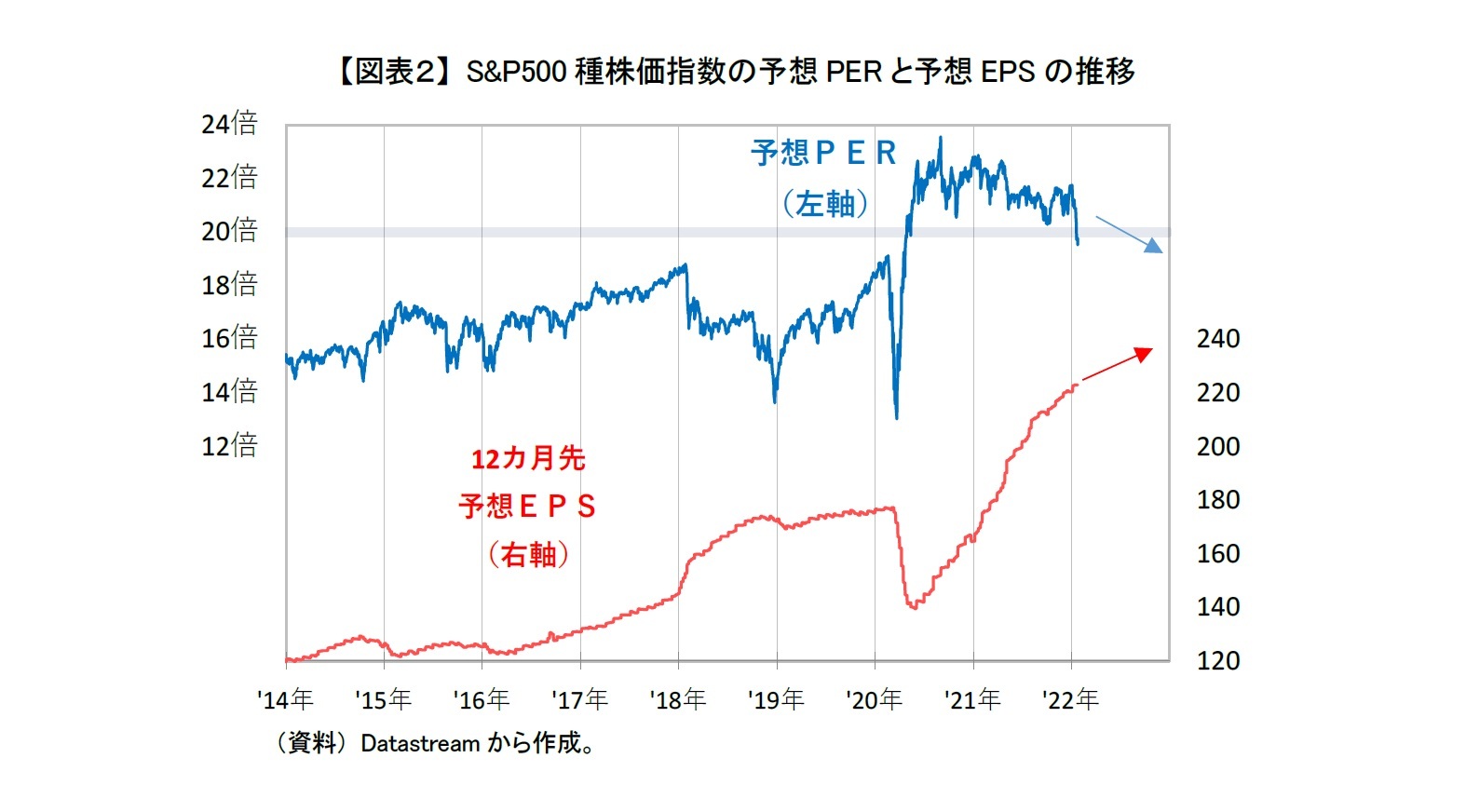

そもそも、米国株式は2020年4月以降、米国の金融政策・低金利と企業業績の急激な回復・拡大の2つの要因によって、割安感に乏しいのにも関わらず、株価は上昇し続けてきた。実際にS&P500種株価指数の予想PER(青線)をみても、2020年4月以降、20倍を超えており、2021年末で22倍近くになっていた【図表2】。

それが2022年に入り、S&P500種株価指数は年初来の下落率が執筆時点で9%に迫るなど、米国株式は急落した。急落のきっかけは、米国内での物価高が収まらないこともあり、株高を支える一つ目の要因であった米金融政策の見通しが変更され、金融市場が考えていた以上に金融政策の正常化が前倒しで行われることが危惧されたためである。

この急落は、あくまでも金融政策の先行きに対する不安感から投資家がリスク回避的になったことにある。従って、この不安感が和らぐと落ち着きを取り戻し、米国株式は反発する可能性もある。ただ、今回の急落が一時的であったとしたとしても、2022年中に米金融政策は正常化に向かい始めることには変わりない。正常化や利上げ、さらにそれに伴う長期金利の上昇は、米国株式にとって株価を押し下げる要因として残り続ける。

その一方で今後も米国の経済や企業業績は堅調であることも見込まれているため、中長期的には企業業績の拡大が米国株式を下支え、もしくは押し上げることも期待できる。つまり、今後の米国株式は以下のように、金融政策の正常化や長期金利上昇によるPERの低下と、企業業績拡大によるEPSの上昇との綱引きになると考えられる:

それが2022年に入り、S&P500種株価指数は年初来の下落率が執筆時点で9%に迫るなど、米国株式は急落した。急落のきっかけは、米国内での物価高が収まらないこともあり、株高を支える一つ目の要因であった米金融政策の見通しが変更され、金融市場が考えていた以上に金融政策の正常化が前倒しで行われることが危惧されたためである。

この急落は、あくまでも金融政策の先行きに対する不安感から投資家がリスク回避的になったことにある。従って、この不安感が和らぐと落ち着きを取り戻し、米国株式は反発する可能性もある。ただ、今回の急落が一時的であったとしたとしても、2022年中に米金融政策は正常化に向かい始めることには変わりない。正常化や利上げ、さらにそれに伴う長期金利の上昇は、米国株式にとって株価を押し下げる要因として残り続ける。

その一方で今後も米国の経済や企業業績は堅調であることも見込まれているため、中長期的には企業業績の拡大が米国株式を下支え、もしくは押し上げることも期待できる。つまり、今後の米国株式は以下のように、金融政策の正常化や長期金利上昇によるPERの低下と、企業業績拡大によるEPSの上昇との綱引きになると考えられる:

過去の米国の利上げ局面でも企業業績拡大が勝り米国株式が上昇することが多かった。それもあって、今回も米国株式の先行きに楽観視している市場関係者が多い。

3――年末までに長期金利が2%超えると元の水準に戻るのが厳しい?

では、米国株式はどの程度の金利上昇ならば許容でき、再び年初の水準まで戻ることができるのであろうか。実際に試算してみた。

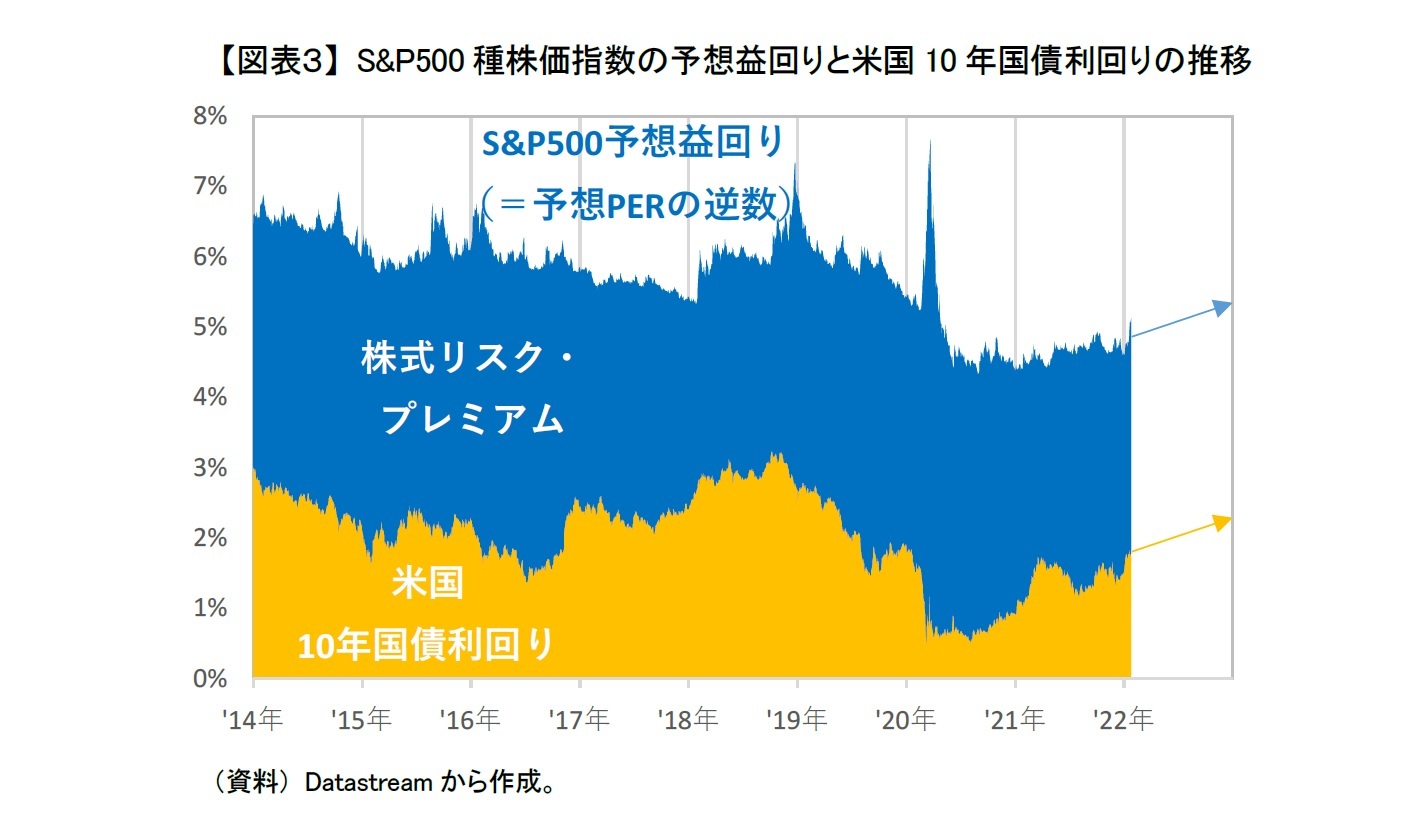

試算するにあたって、まず金利上昇によってPERがどのように低下するか考える必要がある。本稿では、以下のようにPERの逆数である「益回り」を「長期金利」(黄面グラフ)と、それ以外の部分である「株式リスク・プレミアム」(青面グラフ)に分けた【図表3】:

試算するにあたって、まず金利上昇によってPERがどのように低下するか考える必要がある。本稿では、以下のようにPERの逆数である「益回り」を「長期金利」(黄面グラフ)と、それ以外の部分である「株式リスク・プレミアム」(青面グラフ)に分けた【図表3】:

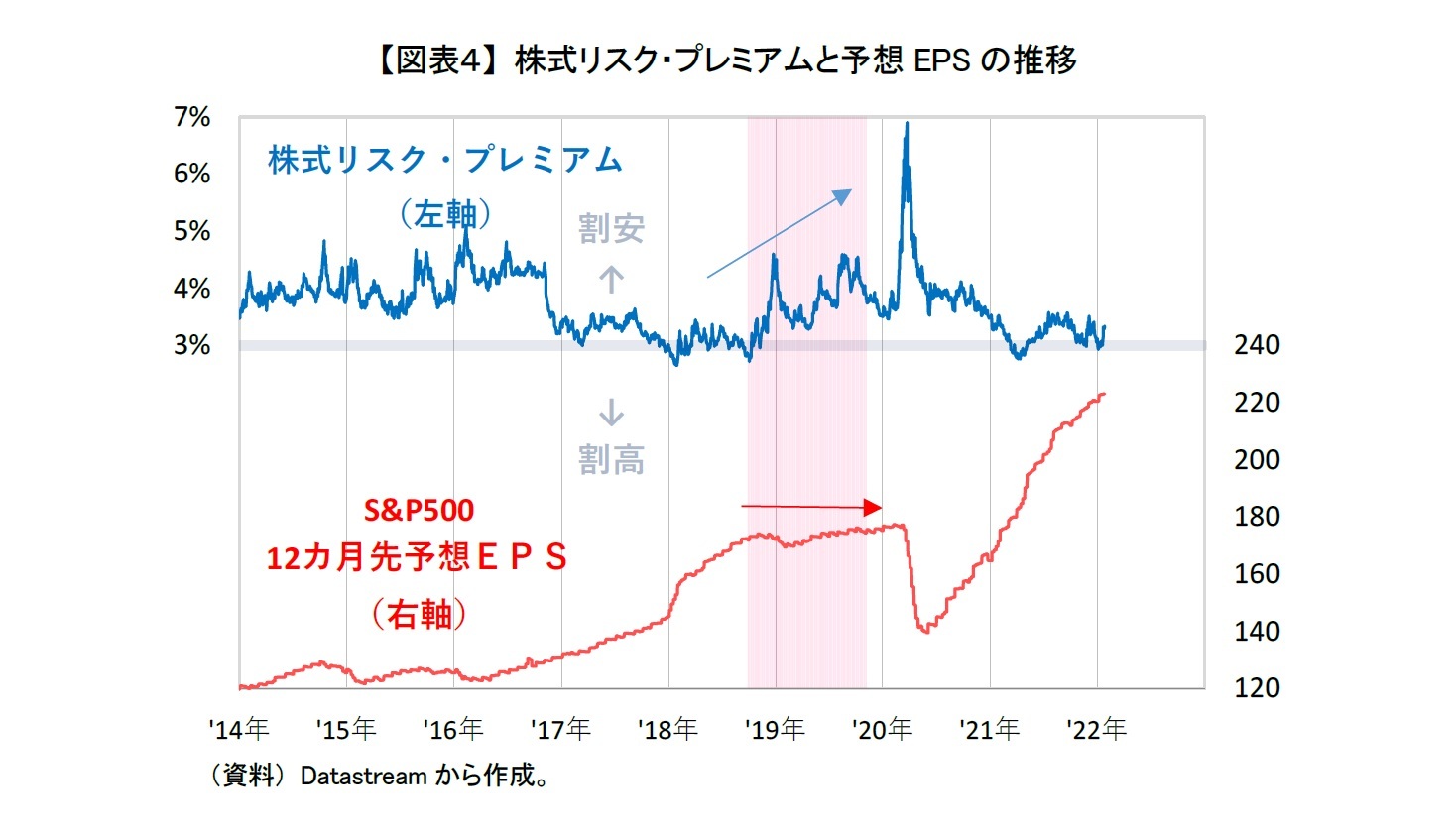

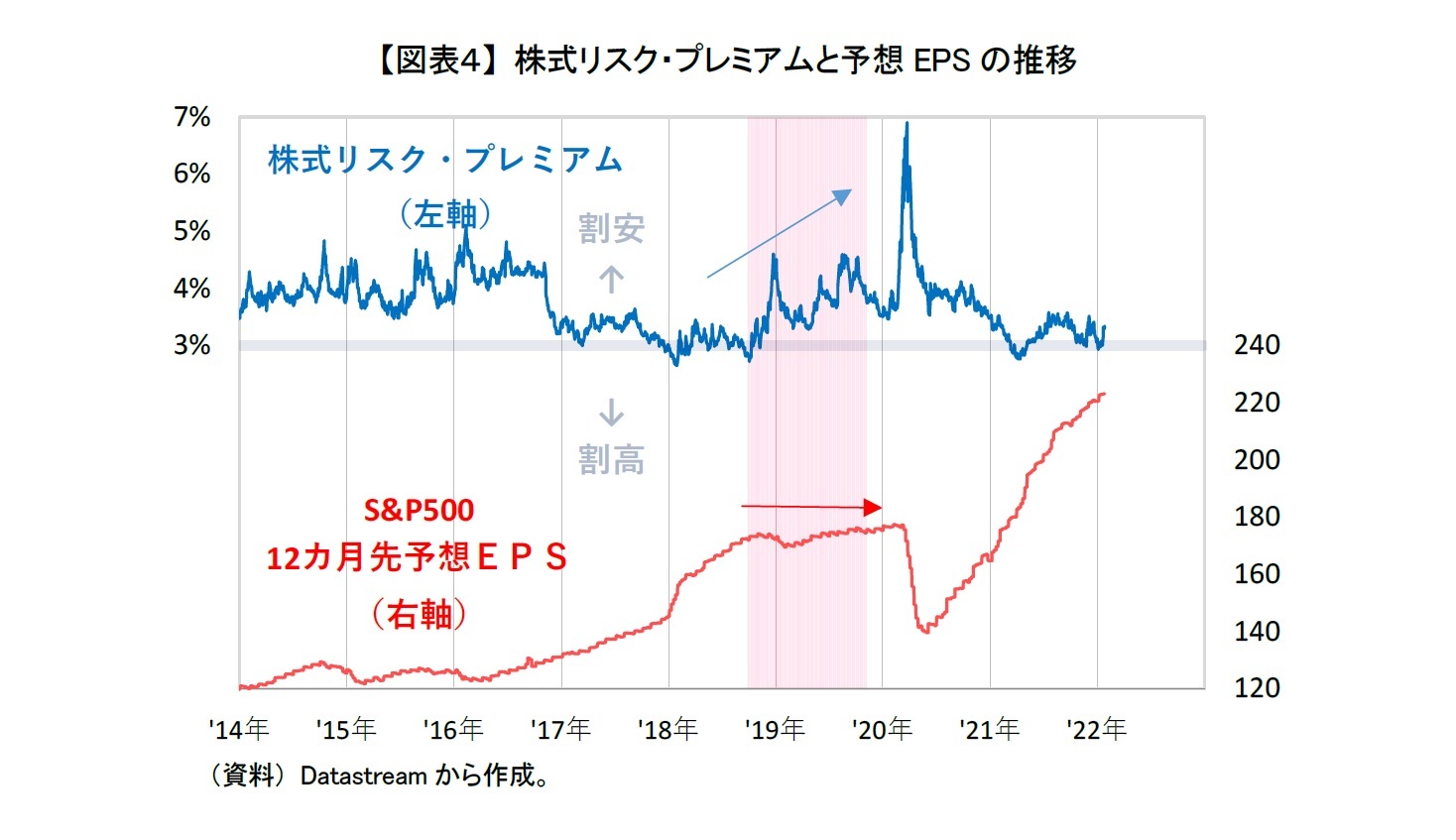

米国株式では2014年以降、株式リスク・プレミアム(青線)が概ね3%から4.5%の範囲で推移してきた【図表4】。足元は2017年から2018年と同様に、予想EPS(赤線)の上昇、つまり業績拡大していることもあって、足元は3%程度と低水準で推移している。

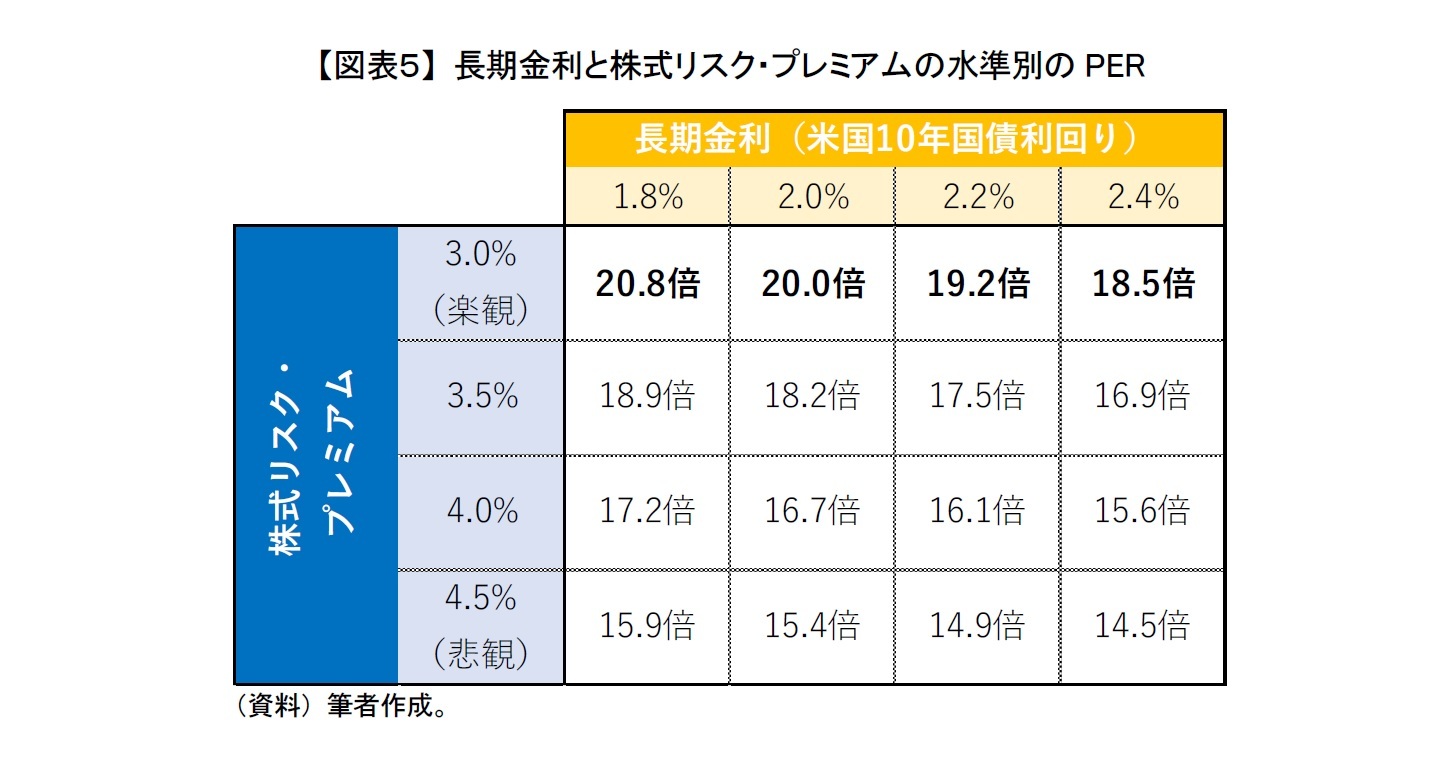

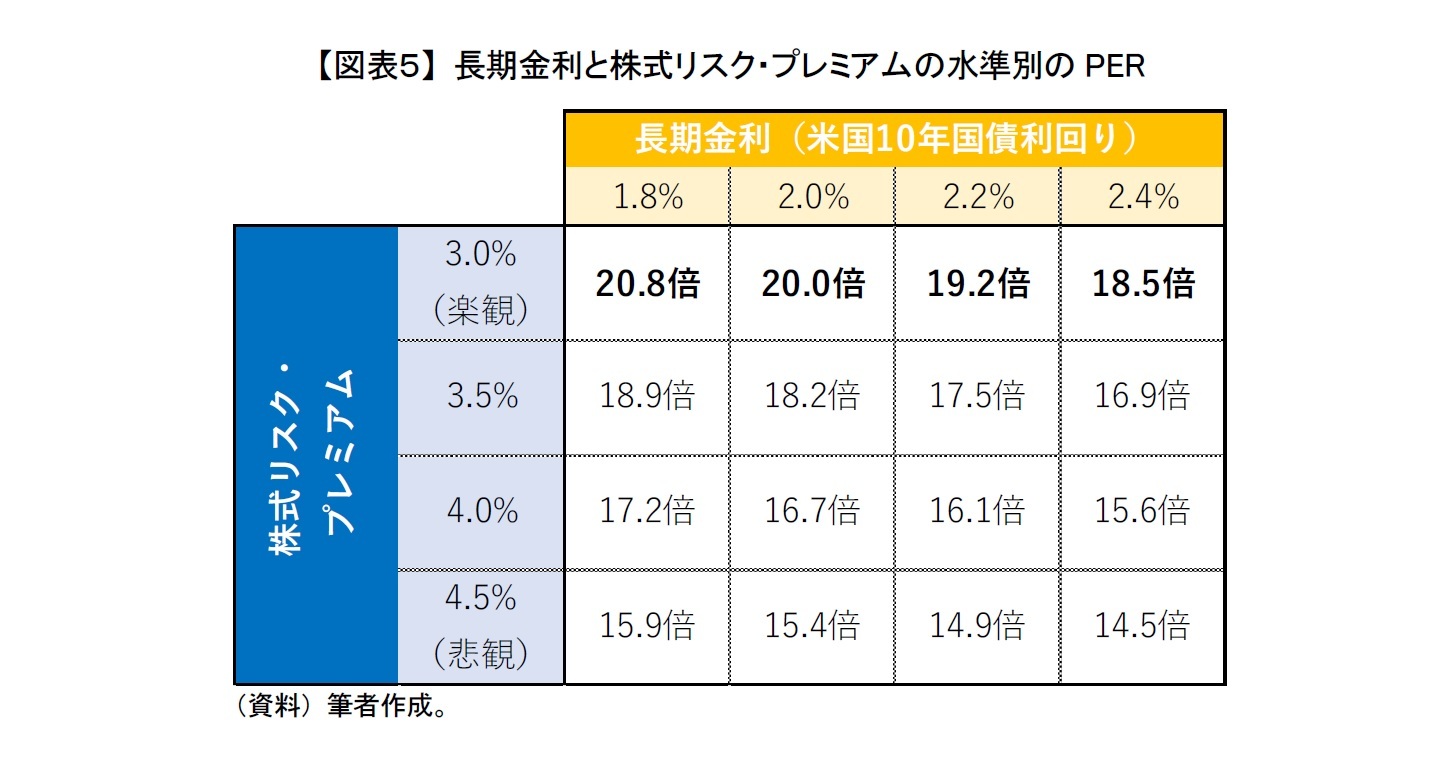

ここで、長期金利と株式リスク・プレミアムの水準別のPERが【図表5】である。当然ながら、長期金利や株式リスク・プレミアムが上昇すればするほどPERは低下する。長期金利が2%を超えてくると、PERが株式リスク・プレミアムの水準によらず20倍未満になることが示唆される。

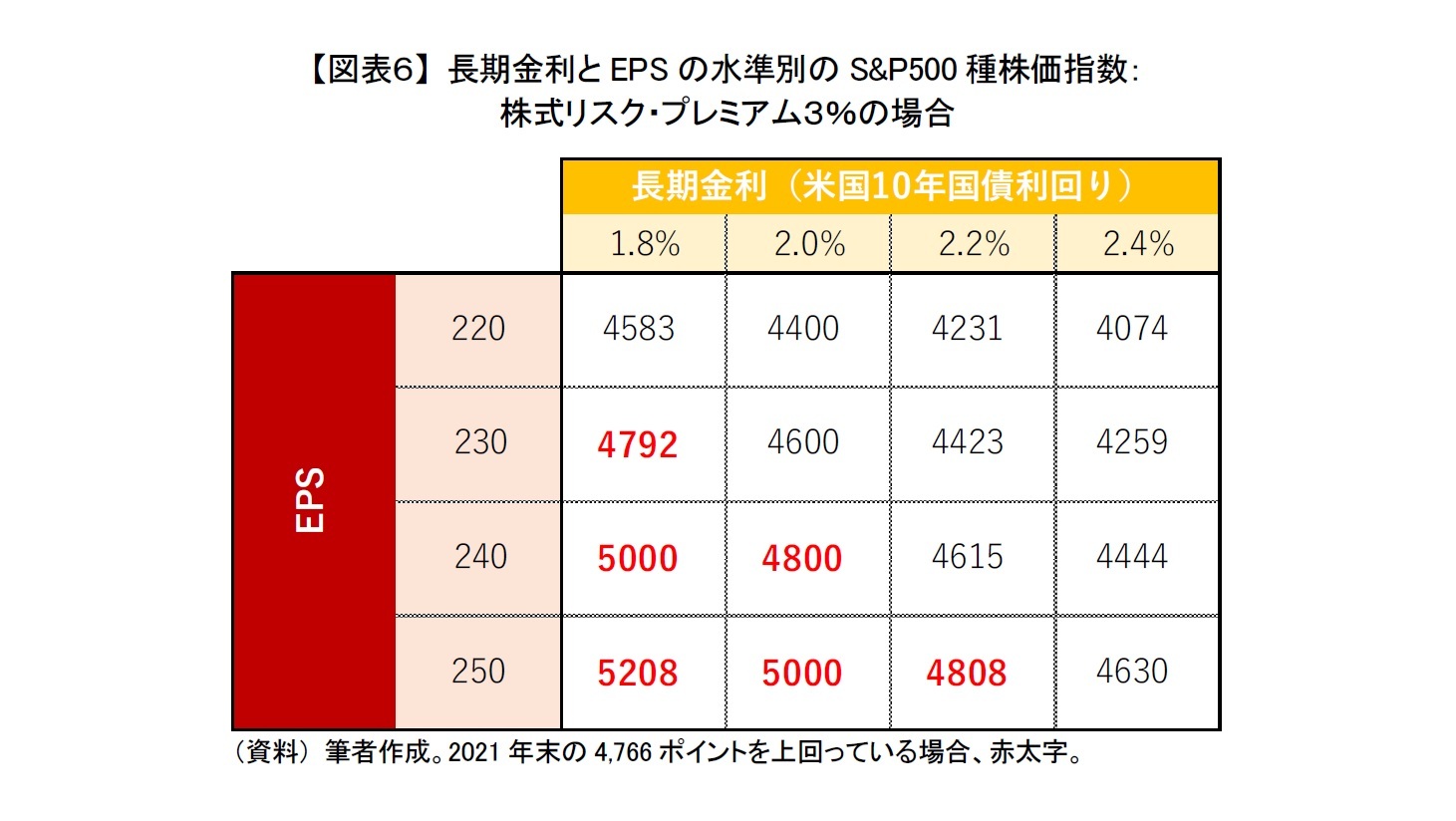

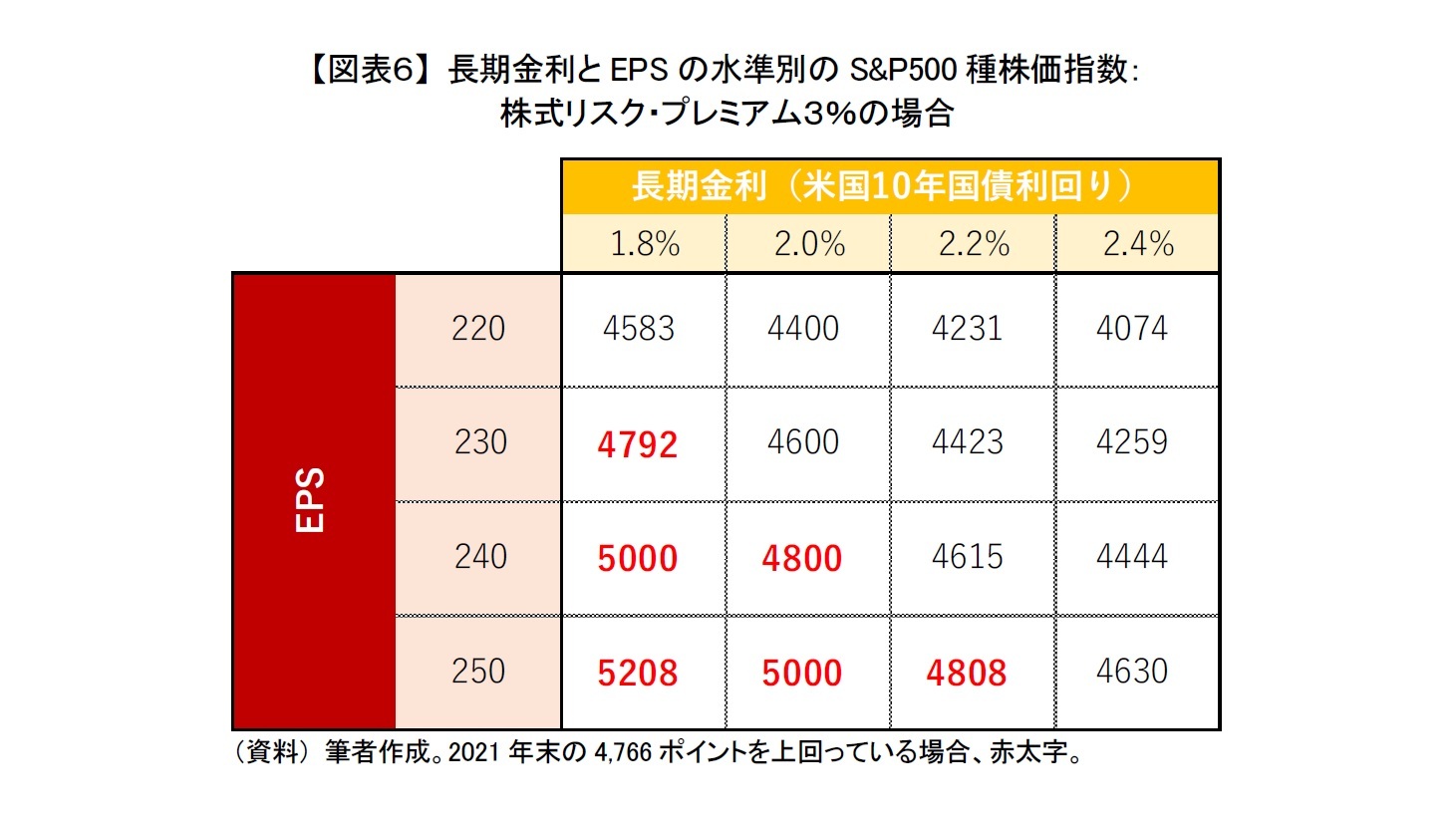

次に、株式リスク・プレミアムが足元と同水準の3%の場合の、長期金利とEPSの水準別にS&P500種株価指数を試算した結果が【図表6】である。特に2021年末のS&P500種株価指数の水準4,766ポイントを上回っている場合は赤太字で示している。

長期金利(米国10年国債利回り)が2022年に上昇しても2%程度で収まり、かつEPSが240ポイント以上であれば、2021年末のS&P500種株価指数の値を上回ってくる可能性があることが示唆される。S&P500種株価指数の12カ月先予想EPSは現時点で220ポイント台の前半であるため、金利上昇が緩やかな場合、年末までにEPSが一桁%台後半以上、拡大することが、株価がプラス圏で2022年を終えるための条件の一つになるだろう。このようになる可能性は十分あると思われる。

その一方で、長期金利が2.2%まで上昇してしまうと、EPSが250ポイント、つまりEPSが現時点から10%以上拡大して、株価がやっと2021年末の水準まで戻ることになる。2022年は現時点で、S&P500種株価指数ベースで9%の増益予想である。12カ月先予想EPSが2022年末に10%以上、上昇するには、翌2023年は今2022年以上に業績拡大が見込まれる必要がある。ゆえに、2022年末時点でEPSが250ポイントを超えるのは、今後の動向次第ではあるが、かなりハードルが高いといえる。企業業績の拡大が再加速するようなことがなければ、長期金利2%が2022年末までに株価が元の水準に戻れるかどうかの境界線になると考えている。

なお、これまでは米国企業の業績は堅調であるとの前提のもとに、株式リスク・プレミアムが3%程度の低水準を維持できるものとして考えてきた。物価高、特に資源高や今後見込まれる金利上昇等が米国企業の業績拡大に悪影響を与える可能性もある。もし業績拡大が鈍化すると、2018年終わりから2019年(【図表4】赤マーカー部分)のように、株式リスク・プレミアムが上昇する展開も考えられる。そのようになった場合には、株価は更に大きく下落する展開もありえるため、今後の動向には注意が必要である。

その一方で、長期金利が2.2%まで上昇してしまうと、EPSが250ポイント、つまりEPSが現時点から10%以上拡大して、株価がやっと2021年末の水準まで戻ることになる。2022年は現時点で、S&P500種株価指数ベースで9%の増益予想である。12カ月先予想EPSが2022年末に10%以上、上昇するには、翌2023年は今2022年以上に業績拡大が見込まれる必要がある。ゆえに、2022年末時点でEPSが250ポイントを超えるのは、今後の動向次第ではあるが、かなりハードルが高いといえる。企業業績の拡大が再加速するようなことがなければ、長期金利2%が2022年末までに株価が元の水準に戻れるかどうかの境界線になると考えている。

なお、これまでは米国企業の業績は堅調であるとの前提のもとに、株式リスク・プレミアムが3%程度の低水準を維持できるものとして考えてきた。物価高、特に資源高や今後見込まれる金利上昇等が米国企業の業績拡大に悪影響を与える可能性もある。もし業績拡大が鈍化すると、2018年終わりから2019年(【図表4】赤マーカー部分)のように、株式リスク・プレミアムが上昇する展開も考えられる。そのようになった場合には、株価は更に大きく下落する展開もありえるため、今後の動向には注意が必要である。

4――最後に

いずれにしても2022年の米国株式は2021年までと同じように右肩上がりに上昇し、主要指数が最高値を更新し続けるような展開とならない可能性が高い。2019年から3年連続で二桁上昇を続けていただけに、特に2021年から米国株式投資を始めた方の中には、残念に思う方もいるだろう。

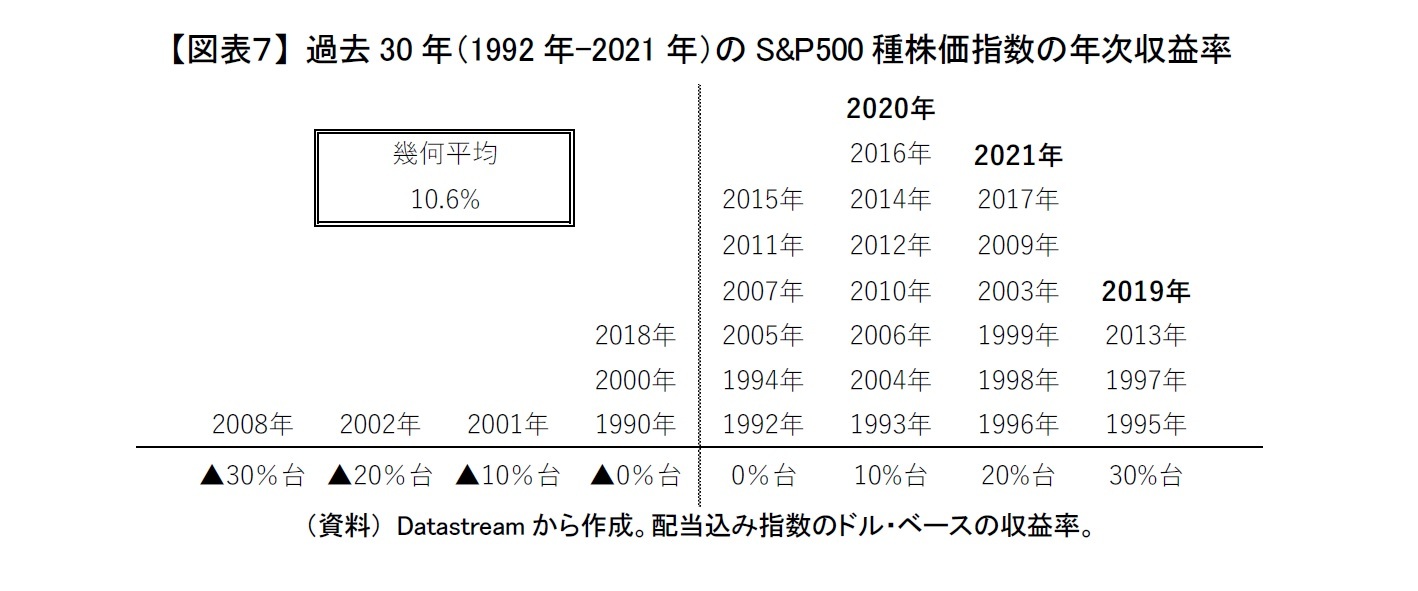

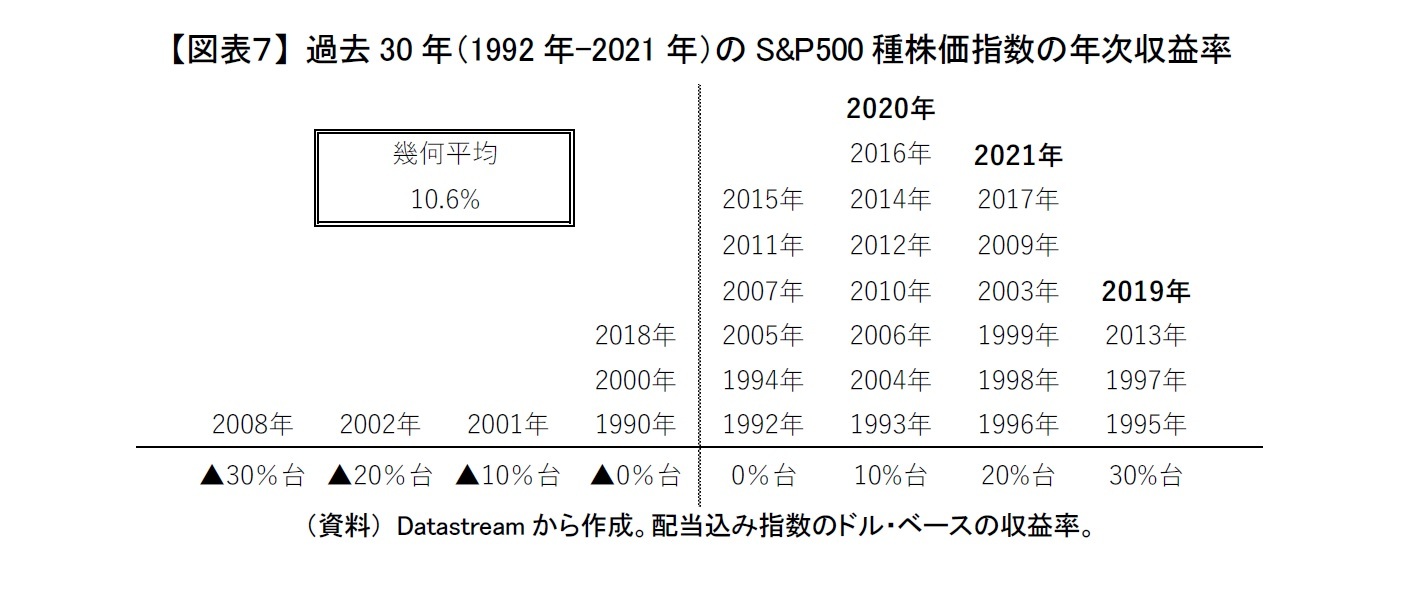

しかし、S&P500種株価指数は過去30年を振り返ってみても、配当込み指数のドル・ベースで平均して年率10%以上上昇してきたが、各年の株価動向を見ると10%未満の年も30年中12年もあった【図表7】。しかも、そのうち6年は下落していた。2022年に見込まれる展開が決して珍しいわけではないのである。

しかし、S&P500種株価指数は過去30年を振り返ってみても、配当込み指数のドル・ベースで平均して年率10%以上上昇してきたが、各年の株価動向を見ると10%未満の年も30年中12年もあった【図表7】。しかも、そのうち6年は下落していた。2022年に見込まれる展開が決して珍しいわけではないのである。

そのため2022年に米国株式が投資した際に期待したように上昇しなかったとしても、そういう年もある、またそのうち上昇すると割り切って、気長に投資を続けていただきたい。少なくとも現時点で直ちに損切するのは慎重に考えても良いと思う。ただ、気長に投資し続けるためにも、株価が大きく下落したからといって、楽観的に前のめりで投資しすぎないよう、今一度、ご自身の投資状況を確認し整理することをおすすめしたい。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2022年01月26日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国株式、金利上昇への耐久力は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国株式、金利上昇への耐久力は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.