- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 3PL事業者が求める物流機能と物流不動産市場への影響(1)~拡大する3PLビジネスの現状~

2022年01月19日

文字サイズ

- 小

- 中

- 大

1. はじめに

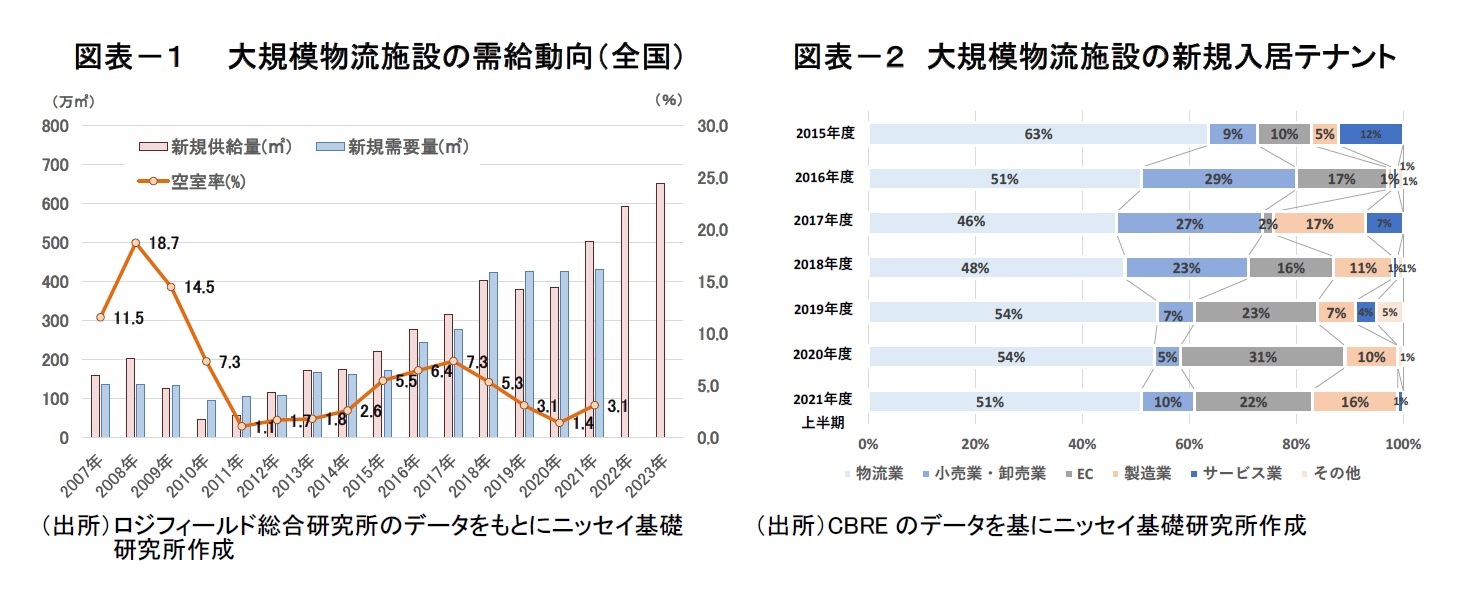

近年、高速道路のインターチェンジや空港、港湾の周辺で、大規模な物流施設を目にする機会が増えた。全国の大規模物流施設の新規供給量は、2017年以降300万m2を上回る水準で推移し2021年には過去最高となる500万m2に達した。これに対して、新規需要も非常に旺盛で2018年以降400万m2を超える需要が発生している。この結果、2021年末時点の空室率は3.1%(前年比+1.7%)と前年から上昇したものの、引き続き低い水準を維持している(図表-1)。

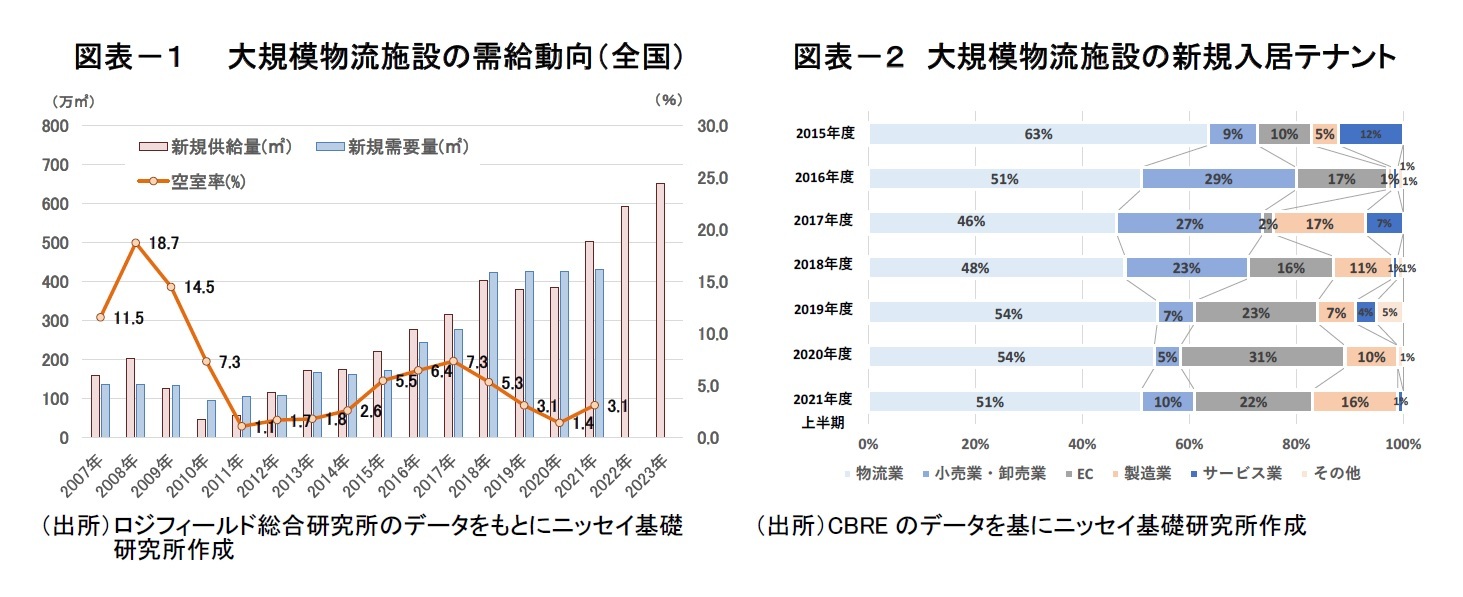

それでは、こうした新規需要はどこから生じているのか。CBREの調査によると、入居テナントの内訳は3PL事業者1を含む「物流業」が5割から6割程度を占めており、最大の需要者となっている(図表-2)。足もとでは、インターネット通販利用の急増から「EC」事業者の割合が拡大(約20%~30%)しているものの、3PL事業者を含む「物流業」の存在感は大きく、物流賃貸需要を牽引していることが分かる。

一方、今後の新規供給量は2022年に約590万m2、2023年に約650万m2と昨年を上回る見通しである。今なおコロナ禍の収束が見通し難いなか、これらの大量供給を消化できずに需給バランスが悪化するのではとの懸念も出ている。

そこで、以下では2回に分けて、大規模物流施設の需要を牽引する3PLビジネスの現状を確認した上で、3PLビジネスの拡大がもたらす物流不動産市場への影響について考えたい。第1回は、3PL市場の拡大過程や3PL事業者の特徴等、3PLビジネスの現状について概観する。

それでは、こうした新規需要はどこから生じているのか。CBREの調査によると、入居テナントの内訳は3PL事業者1を含む「物流業」が5割から6割程度を占めており、最大の需要者となっている(図表-2)。足もとでは、インターネット通販利用の急増から「EC」事業者の割合が拡大(約20%~30%)しているものの、3PL事業者を含む「物流業」の存在感は大きく、物流賃貸需要を牽引していることが分かる。

一方、今後の新規供給量は2022年に約590万m2、2023年に約650万m2と昨年を上回る見通しである。今なおコロナ禍の収束が見通し難いなか、これらの大量供給を消化できずに需給バランスが悪化するのではとの懸念も出ている。

そこで、以下では2回に分けて、大規模物流施設の需要を牽引する3PLビジネスの現状を確認した上で、3PLビジネスの拡大がもたらす物流不動産市場への影響について考えたい。第1回は、3PL市場の拡大過程や3PL事業者の特徴等、3PLビジネスの現状について概観する。

1 「3PL」とは、「Third Party Logistics」の略。詳細については後述を参照。

2. 「3PL」ビジネスとは

「3PL事業者」とは、貨物の輸送を依頼する荷主企業と、実際に貨物を運ぶ運送会社に介在して、貨物輸送を仲介する物流事業者を指す2。荷主企業と運送会社に対して「第3者」の立場にある物流事業者の提供する新しい物流サービスを総称して、「サードパーティ・ロジスティクス」と呼ばれている。

企業は事業活動を行うに際して、輸送や保管、荷役、包装、流通加工、情報などの「物流機能」を充足する必要があり、企業はそうした「物流機能」を自社で賄うか、もしくは専門の事業者に委託することになる。従来は、輸送についてはトラック運送業者に、保管については倉庫業者に委託する等、一部の機能のみをそれぞれの専門事業者に委託するケースが多かった。

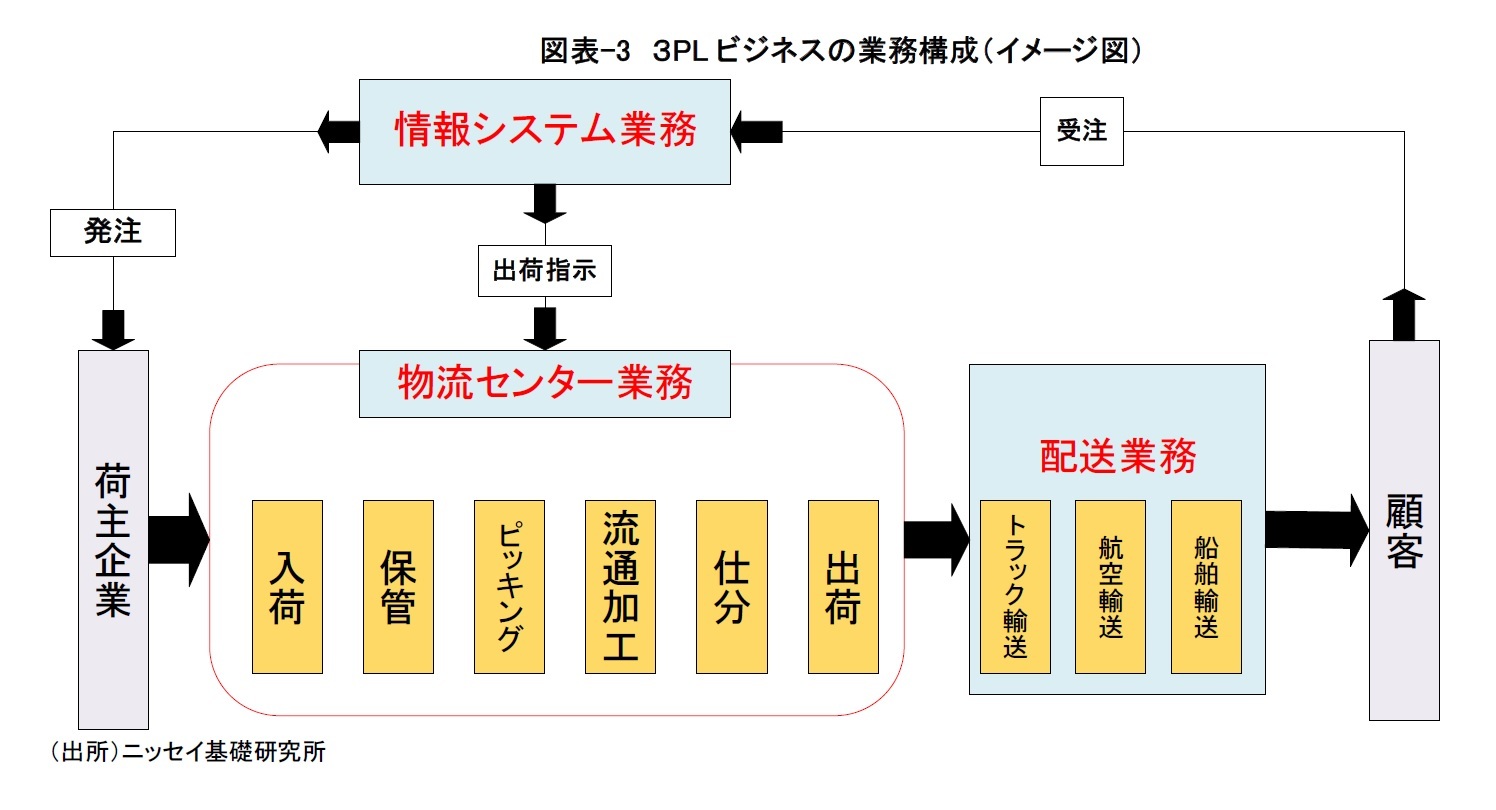

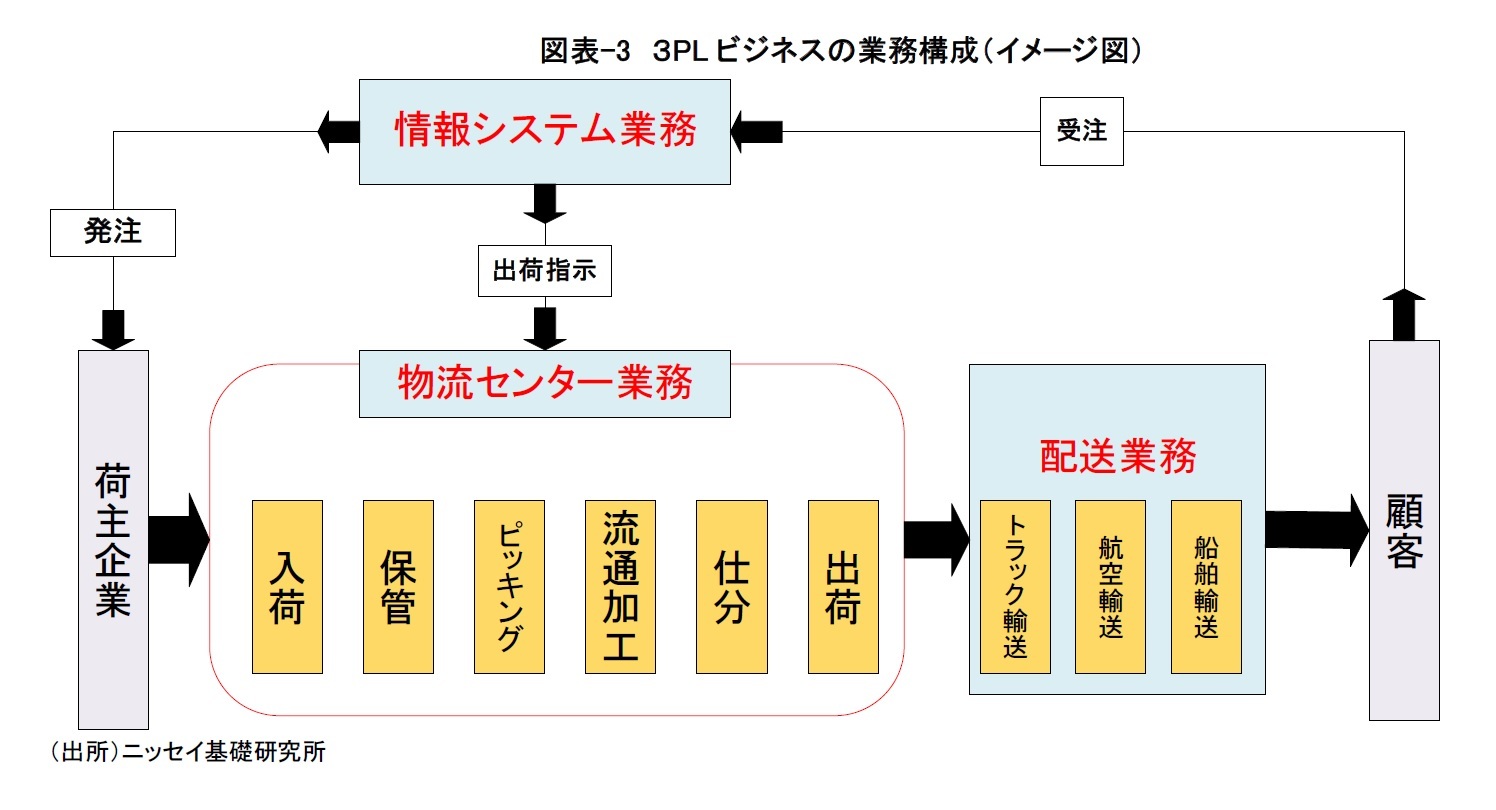

これに対して、「3PL事業者」は企業の「物流機能」を複合的に網羅しほぼすべてのサービスを包括的に提供する。具体的には、3PLビジネスは「物流センター業務」、「配送業務」、「情報システム業務」の3つの業務で構成されている(図表-3)3。

まず、「物流センター業務」は、「入荷⇒保管⇒ピッキング⇒流通加工⇒出荷」までを行う物流センターの運営および管理を行う業務を指す。次に、「配送業務」は、顧客からの注文に応じて品揃えされた貨物を、物流センターから顧客に向けてトラック等で配送する業務である。そして、「情報システム業務」は、顧客と企業を結ぶ情報システムを構築し、日々の受発注業務を行うとともに、「物流センター業務」の作業効率改善のサポートなどを担っている。

企業は事業活動を行うに際して、輸送や保管、荷役、包装、流通加工、情報などの「物流機能」を充足する必要があり、企業はそうした「物流機能」を自社で賄うか、もしくは専門の事業者に委託することになる。従来は、輸送についてはトラック運送業者に、保管については倉庫業者に委託する等、一部の機能のみをそれぞれの専門事業者に委託するケースが多かった。

これに対して、「3PL事業者」は企業の「物流機能」を複合的に網羅しほぼすべてのサービスを包括的に提供する。具体的には、3PLビジネスは「物流センター業務」、「配送業務」、「情報システム業務」の3つの業務で構成されている(図表-3)3。

まず、「物流センター業務」は、「入荷⇒保管⇒ピッキング⇒流通加工⇒出荷」までを行う物流センターの運営および管理を行う業務を指す。次に、「配送業務」は、顧客からの注文に応じて品揃えされた貨物を、物流センターから顧客に向けてトラック等で配送する業務である。そして、「情報システム業務」は、顧客と企業を結ぶ情報システムを構築し、日々の受発注業務を行うとともに、「物流センター業務」の作業効率改善のサポートなどを担っている。

2 斎藤実・矢野裕児・林克彦(2009)「現代ロジスティクス論」中央経済社

3 斎藤実・矢野裕児・林克彦(2015)「物流論」中央経済社

3. 3PL事業者の特徴

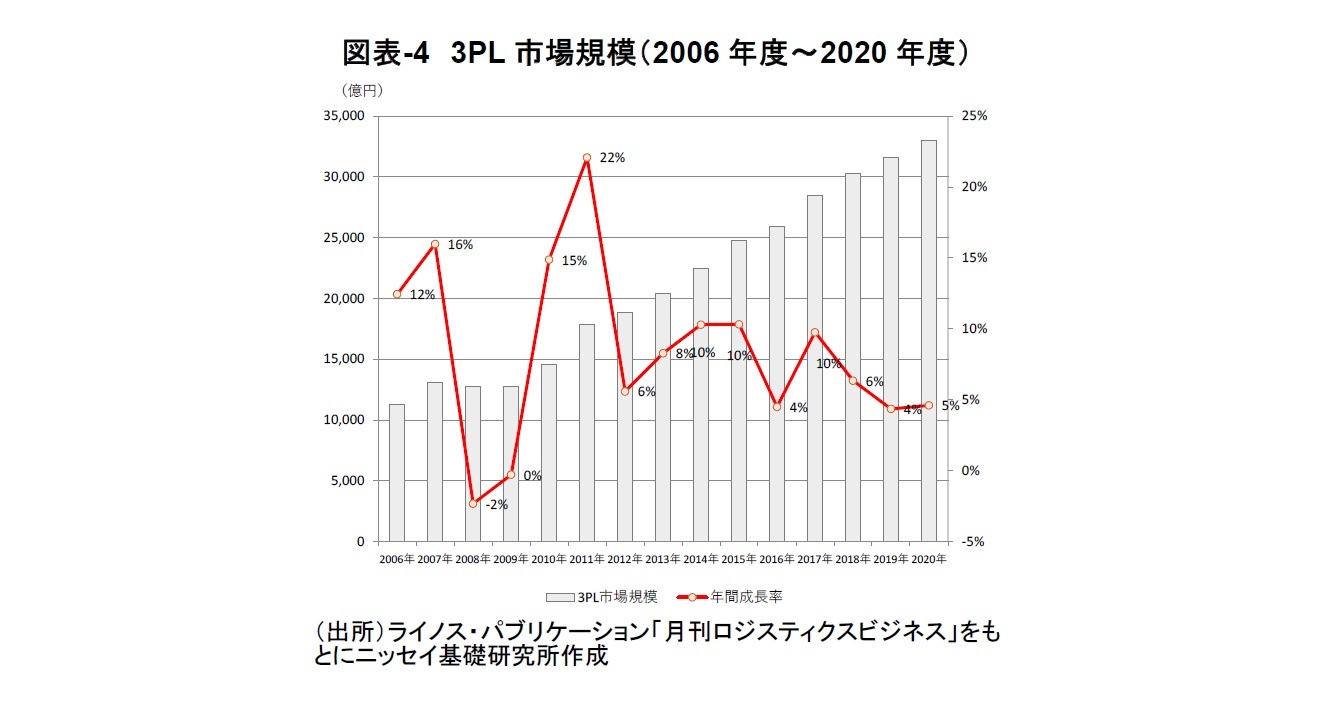

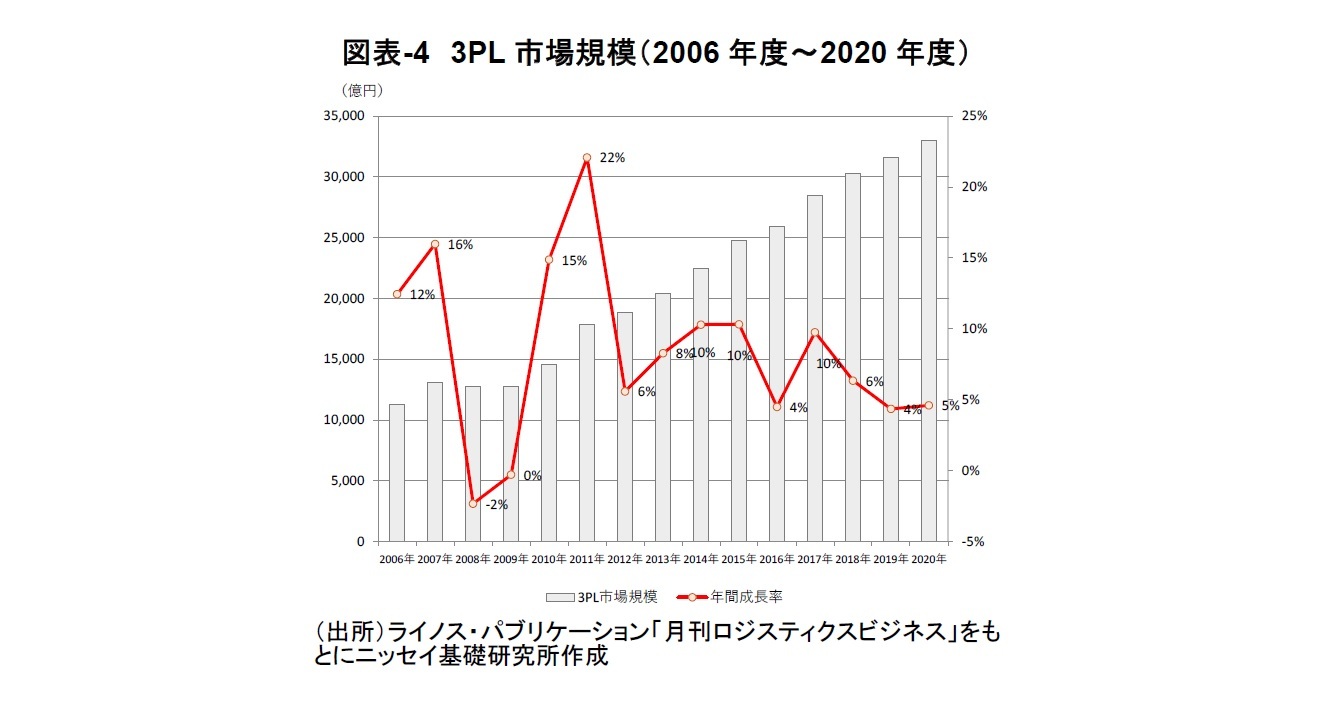

「月刊ロジスティクスビジネス」の調査によれば、3PLビジネスの市場規模4は、2010年以降成長が続いており、2020年度には約3.3兆円に拡大した(図表-4)。

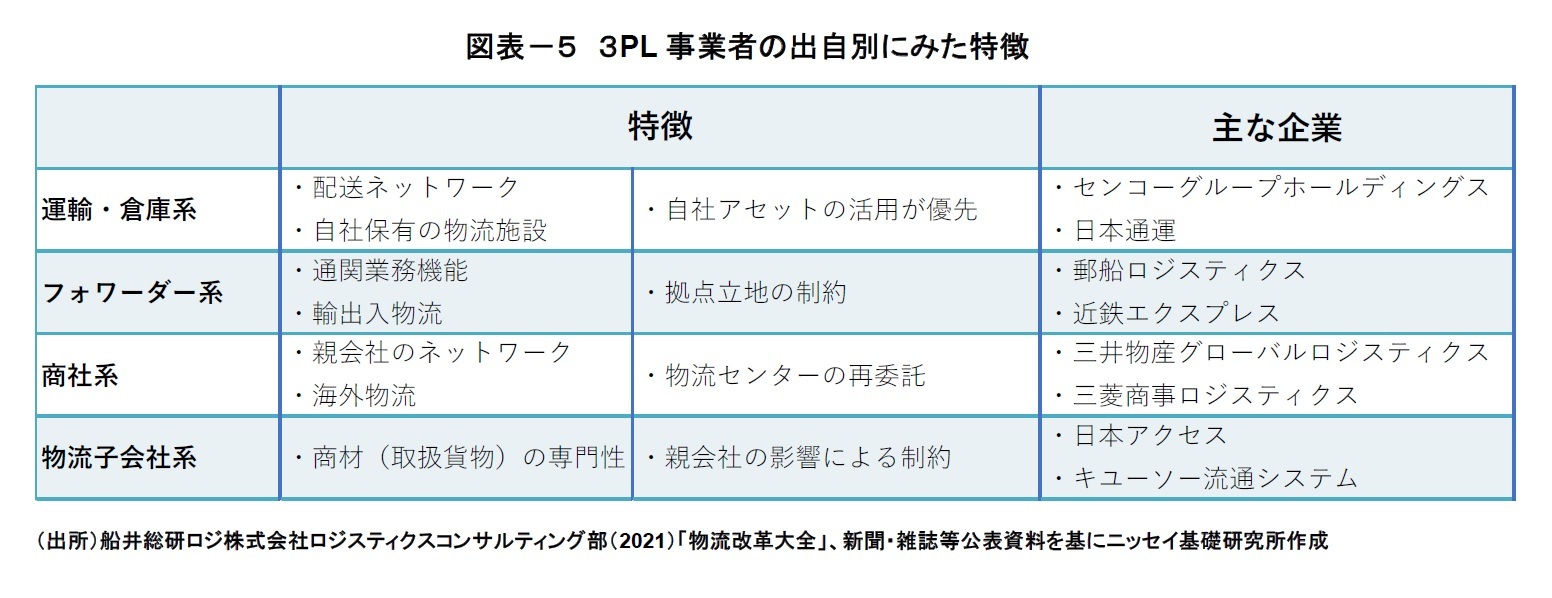

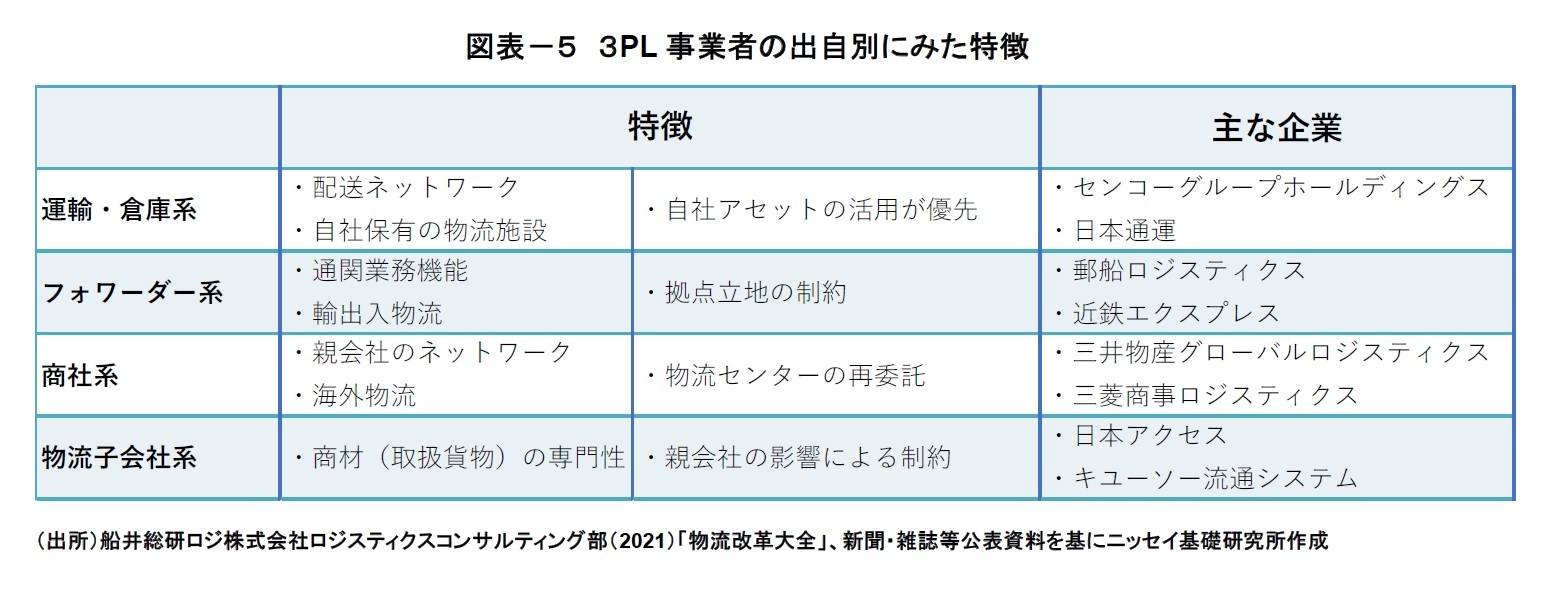

主要3PL事業者は、その出自により、(1)運輸業・倉庫業系、(2)フォワーダー系、(3)商社系、(4)メーカー等の物流子会社系の4つに分類できる。

図表-5に、各カテゴリーの3PL 事業者の特徴5と主な企業をまとめた。

「(1)運輸業・倉庫業系」に属する3PL事業者は、自社配送ネットワークや自社保有の物流施設を活用した物流オペーションを強みとしてコスト管理に優れる一方、自社アセットの活用を重視し、顧客に対して必ずしも最適なサービス提案に至らないケースがありうるとされる。

「(2)フォワーダー系」に属する3PL事業者は、自社で通関業務機能を有し輸出入物流に強みがあり、特に、海外からの工業製品や食料品の大量輸送に強い。一方、国内物流が弱く、物流拠点の立地が空港や港湾周辺に限られるため、多頻度小口の国内物流には対応しにくいとされる。

「(3)商社系」に属する3PL事業者は、親会社のネットワークを活用した海外物流に強みがある一方、物流センター業務を外部に再委託するケースが多いことや相対的に一般管理費の水準が高い傾向にあるとされる。

最後に、「(4)物流子会社系」に属する3PL事業者は、取扱貨物の専門性が高い一方、親会社の影響により制約を受けるケースがありうるとされる。

図表-5に、各カテゴリーの3PL 事業者の特徴5と主な企業をまとめた。

「(1)運輸業・倉庫業系」に属する3PL事業者は、自社配送ネットワークや自社保有の物流施設を活用した物流オペーションを強みとしてコスト管理に優れる一方、自社アセットの活用を重視し、顧客に対して必ずしも最適なサービス提案に至らないケースがありうるとされる。

「(2)フォワーダー系」に属する3PL事業者は、自社で通関業務機能を有し輸出入物流に強みがあり、特に、海外からの工業製品や食料品の大量輸送に強い。一方、国内物流が弱く、物流拠点の立地が空港や港湾周辺に限られるため、多頻度小口の国内物流には対応しにくいとされる。

「(3)商社系」に属する3PL事業者は、親会社のネットワークを活用した海外物流に強みがある一方、物流センター業務を外部に再委託するケースが多いことや相対的に一般管理費の水準が高い傾向にあるとされる。

最後に、「(4)物流子会社系」に属する3PL事業者は、取扱貨物の専門性が高い一方、親会社の影響により制約を受けるケースがありうるとされる。

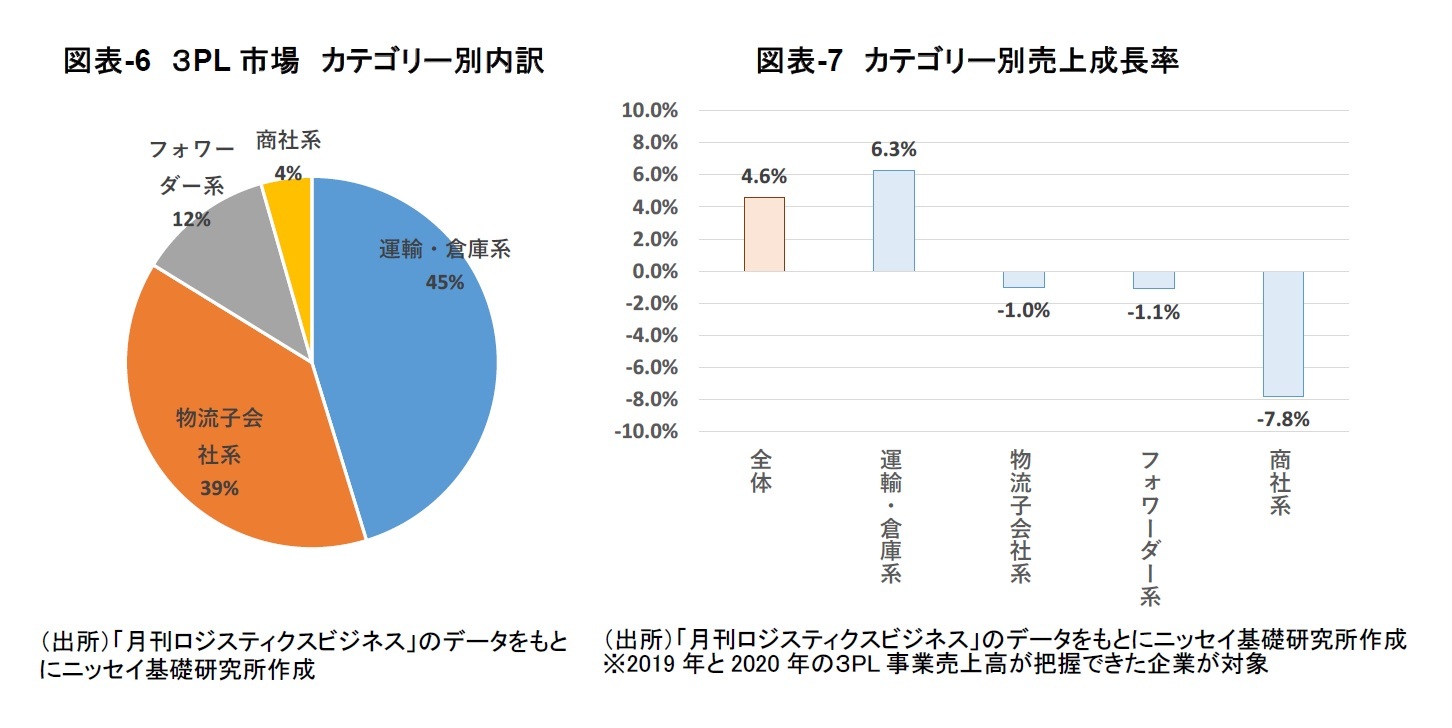

2020年度の3PL市場規模(3.3兆円)を上記のカテゴリー別に集計すると、「運輸業・倉庫業系」(21社/約1.5兆円、45%)の割合が最も大きく、次いで、「物流子会社系」(15社/約1.3兆円、39%)、「フォワーダー系」(6社/約4千億円、12%)、「商社系」(5社/約1千億円、4%)となっている(図表-6)。

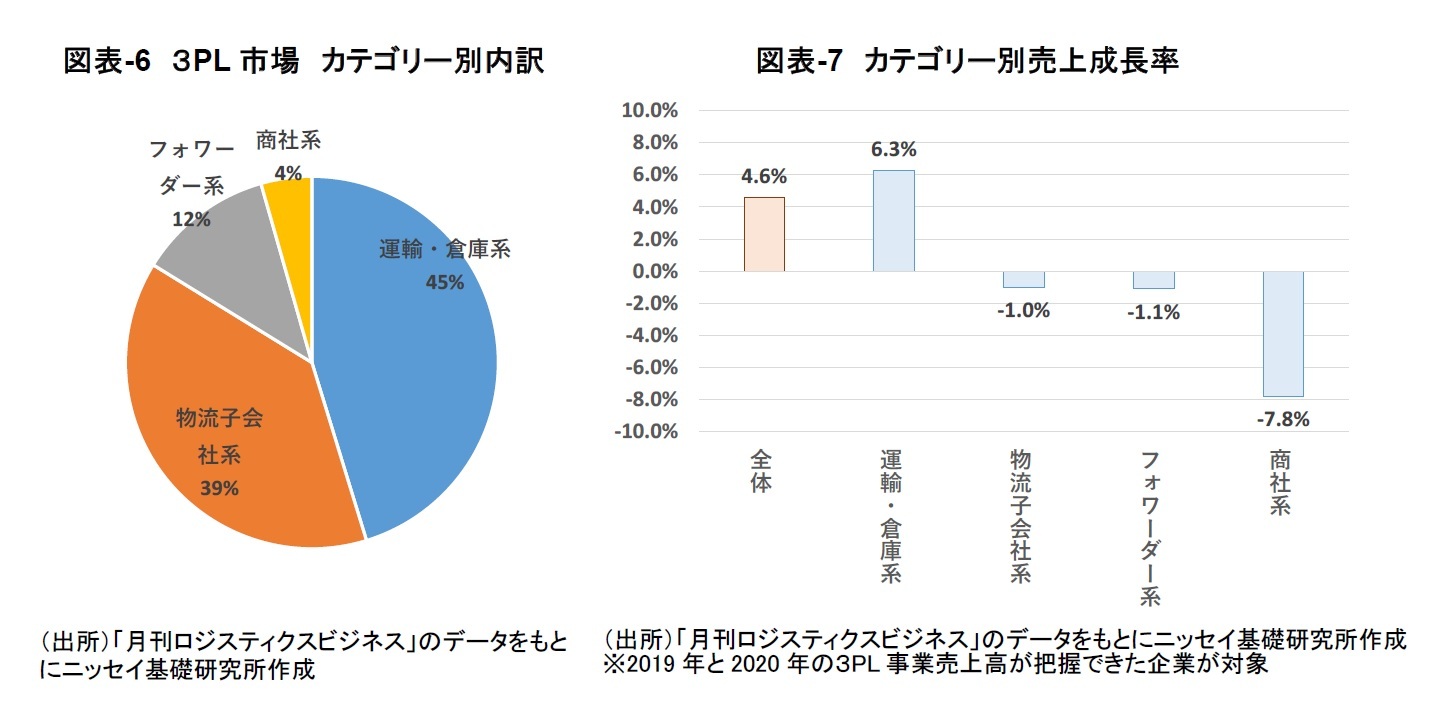

また、2020年度の成長率をみると、「運輸業・倉庫業系」が+6.3%、「物流子会社系」が▲1.0%、「フォワーダー」が▲1.1%、「商社系」が▲7.8%となり、「運輸業・倉庫業系」のみが前年比プラスを確保した(図表-7)。

また、2020年度の成長率をみると、「運輸業・倉庫業系」が+6.3%、「物流子会社系」が▲1.0%、「フォワーダー」が▲1.1%、「商社系」が▲7.8%となり、「運輸業・倉庫業系」のみが前年比プラスを確保した(図表-7)。

4 主要3PL事業者47社(2020年)の3PL事業売上高の合計

5 船井総研ロジ株式会社ロジスティクスコンサルティング部(2021)「物流改革大全」中央経済社 第1章を参照。

4. 3PL市場の成長過程

続いて、3PL市場の成長過程について確認する。具体的には、(1) 平成バブル崩壊による企業業績の悪化、(2) M&Aによる業務拡大、(3) 多頻度小口輸送への対応、(4) 深刻化するトラックドライバー不足、という4つの観点からみてみたい。

(1)平成バブル崩壊による企業業績の悪化

平成バブル崩壊による企業業績の悪化が、3PL市場が成長する最初の契機となった。長期的な事業環境の悪化を受けて、企業は競争力強化につながる部門に経営資源(人材や資本)を集中的に投下し、事業の選択と集中を迫られるなか、これまで自社で行っていた物流業務を戦略的にアウトソーシングする企業が増加した。また、非効率な物流業務は企業の物流コストを増加し収益力を低下させる。さらに、顧客に対するぞんざいで陳腐な物流サービスは企業の競争力の低下にもつながる。こうした物流業務の切り離しと効率化、サービス向上の受け皿として3PLビジネスが拡大することになる。その後、1997年の政府の「物流施策大綱」において、3PLは物流業の新しいビジネスとして、「荷主に対して物流改革を提案し、包括して物流業務を受託する業務」として取り上げられたことで、更に広範囲に普及していくこととなる。

平成バブル崩壊による企業業績の悪化が、3PL市場が成長する最初の契機となった。長期的な事業環境の悪化を受けて、企業は競争力強化につながる部門に経営資源(人材や資本)を集中的に投下し、事業の選択と集中を迫られるなか、これまで自社で行っていた物流業務を戦略的にアウトソーシングする企業が増加した。また、非効率な物流業務は企業の物流コストを増加し収益力を低下させる。さらに、顧客に対するぞんざいで陳腐な物流サービスは企業の競争力の低下にもつながる。こうした物流業務の切り離しと効率化、サービス向上の受け皿として3PLビジネスが拡大することになる。その後、1997年の政府の「物流施策大綱」において、3PLは物流業の新しいビジネスとして、「荷主に対して物流改革を提案し、包括して物流業務を受託する業務」として取り上げられたことで、更に広範囲に普及していくこととなる。

(2)M&Aによる業務拡大

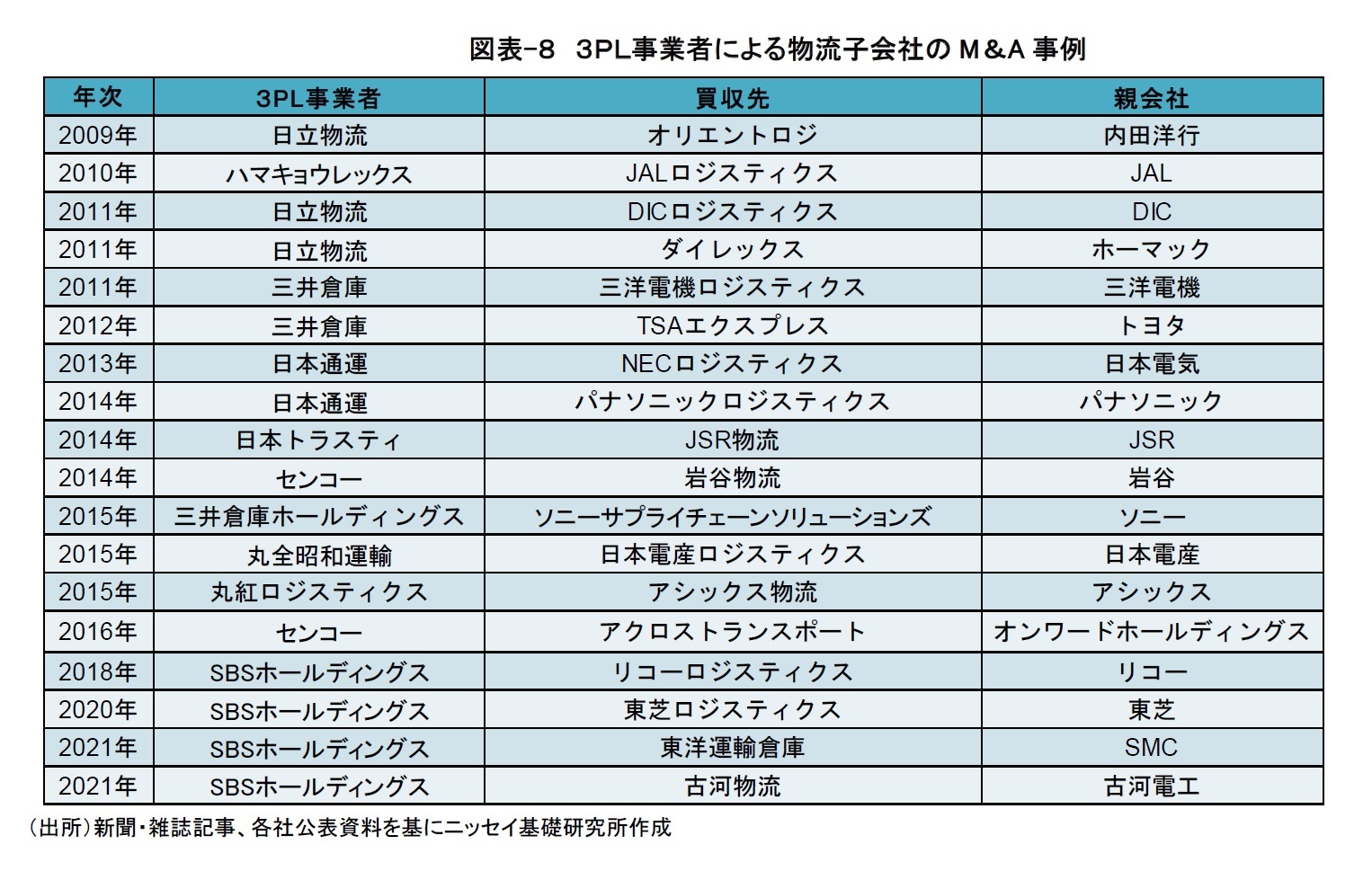

主要3PL事業者は、他の物流事業者を積極的にM&A(合併・買収)して、ビジネスの拡大を図っている。なかでも、荷主企業の物流子会社のM&Aが積極的に行われてきた。物流子会社のM&Aは、物流子会社が持つ顧客や物流施設とともに、その業界特有の物流ノウハウ等も入手することができる。

近年では、SBSホールディングスが、2020 年に東芝の物流子会社である「東芝ロジスティクス」を、2021 年にSMCの物流子会社である「東陽運輸倉庫」と、古河電工の物流子会社である「古河物流」を買収している(図表-8)。

また、SBSホールディングスは、日本政策投資銀行との共同出資で、後継者不足に直面している地方の中堅・中小の運送・倉庫会社を主な投資先とする「日本物流未来投資ファンド」を設立した。投資先の企業に営業網拡充や収支・財務の改善、法令順守に向けた体制整備などをサポートし、会計制度の標準化などグループに連結化できる準備を進めながら、2~3年後を目途に投資先企業の株式を買い取り子会社化することも想定している6。こうしたファンドスキームを活用した新たなM&A手法も登場しており、今後もM&Aによる業務拡大が継続すると考えられる。

主要3PL事業者は、他の物流事業者を積極的にM&A(合併・買収)して、ビジネスの拡大を図っている。なかでも、荷主企業の物流子会社のM&Aが積極的に行われてきた。物流子会社のM&Aは、物流子会社が持つ顧客や物流施設とともに、その業界特有の物流ノウハウ等も入手することができる。

近年では、SBSホールディングスが、2020 年に東芝の物流子会社である「東芝ロジスティクス」を、2021 年にSMCの物流子会社である「東陽運輸倉庫」と、古河電工の物流子会社である「古河物流」を買収している(図表-8)。

また、SBSホールディングスは、日本政策投資銀行との共同出資で、後継者不足に直面している地方の中堅・中小の運送・倉庫会社を主な投資先とする「日本物流未来投資ファンド」を設立した。投資先の企業に営業網拡充や収支・財務の改善、法令順守に向けた体制整備などをサポートし、会計制度の標準化などグループに連結化できる準備を進めながら、2~3年後を目途に投資先企業の株式を買い取り子会社化することも想定している6。こうしたファンドスキームを活用した新たなM&A手法も登場しており、今後もM&Aによる業務拡大が継続すると考えられる。

6 輸送経済「3PL業界 M&Aに新しい潮流 SBSがファンド活用」2020/2/25

(2022年01月19日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

経歴

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【3PL事業者が求める物流機能と物流不動産市場への影響(1)~拡大する3PLビジネスの現状~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

3PL事業者が求める物流機能と物流不動産市場への影響(1)~拡大する3PLビジネスの現状~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.