- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- REIT(リート) >

- 中国REIT、保険業からの期待~「保険資金によるREIT投資に関する調査」からみた潜在的な市場規模と制度整備に向けた課題~

2021年12月09日

文字サイズ

- 小

- 中

- 大

3|REIT投資の課題~法制度・税制優遇策の不整備が7割

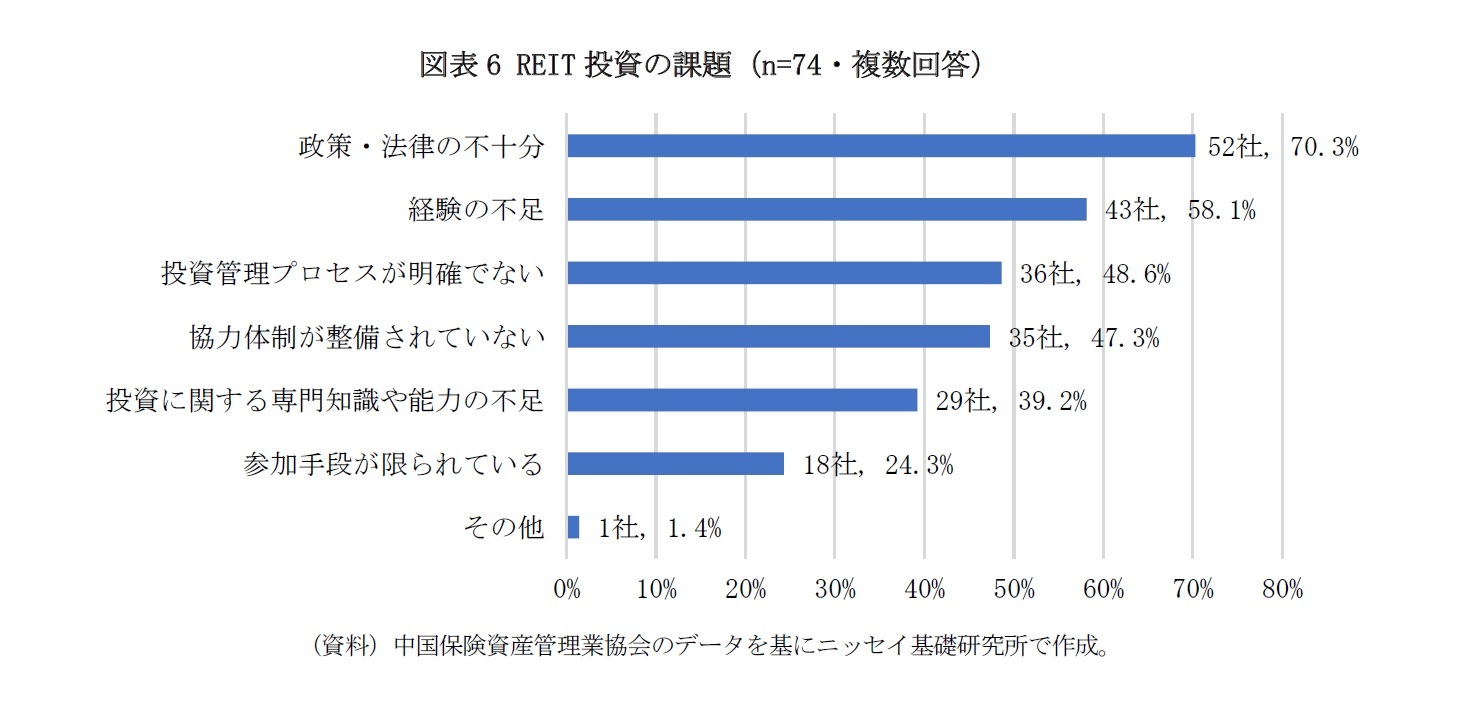

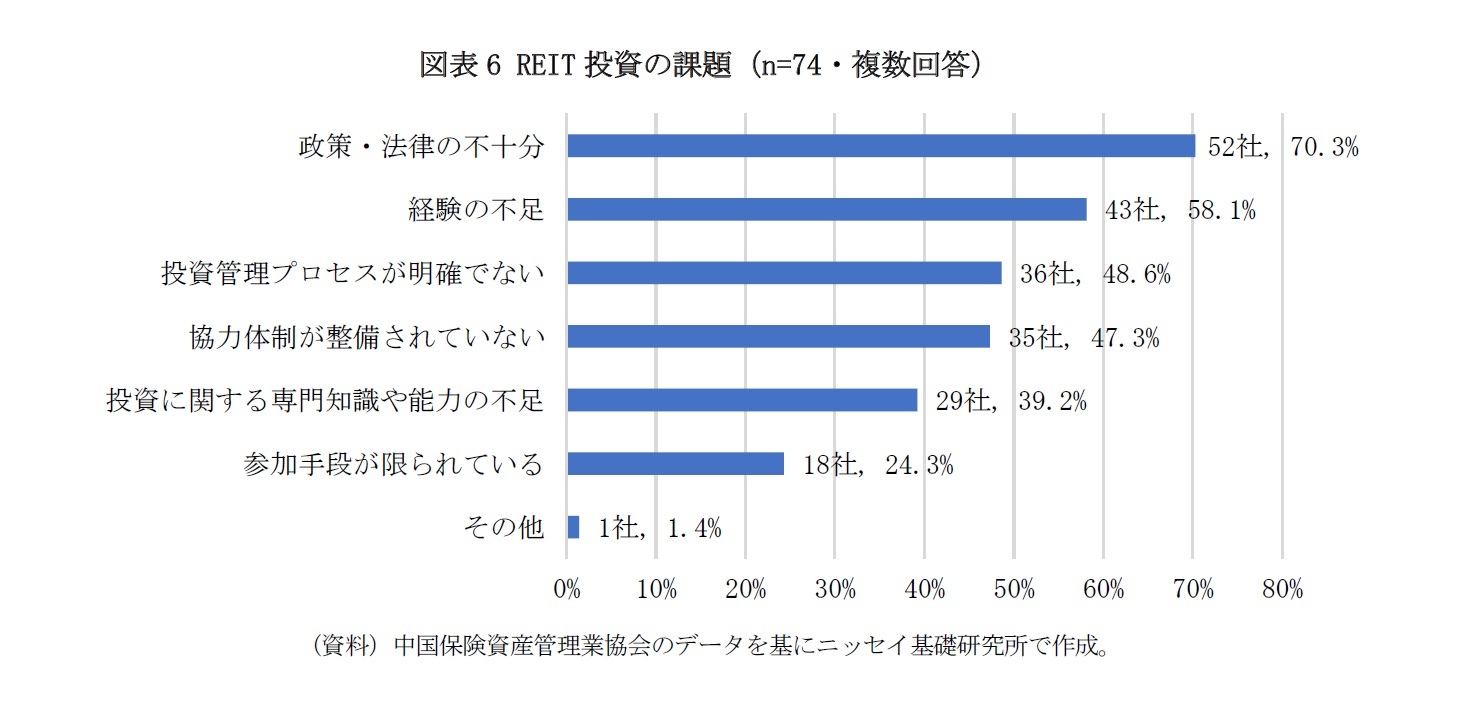

続いて保険業へのアンケート結果からREIT投資の課題についてみると、「政策・法律の不十分」が70.3%で最も割合が高く、「投資管理プロセスが明確でない」が48.6%を占める。その他、「経験の不足」、「協力体制が整備されていない」、「投資に関する専門知識や能力の不足」がそれぞれ58.1%、47.3%、39.2%となっており、業界全体の投資体制の整備不足が問題として挙げられている。

続いて保険業へのアンケート結果からREIT投資の課題についてみると、「政策・法律の不十分」が70.3%で最も割合が高く、「投資管理プロセスが明確でない」が48.6%を占める。その他、「経験の不足」、「協力体制が整備されていない」、「投資に関する専門知識や能力の不足」がそれぞれ58.1%、47.3%、39.2%となっており、業界全体の投資体制の整備不足が問題として挙げられている。

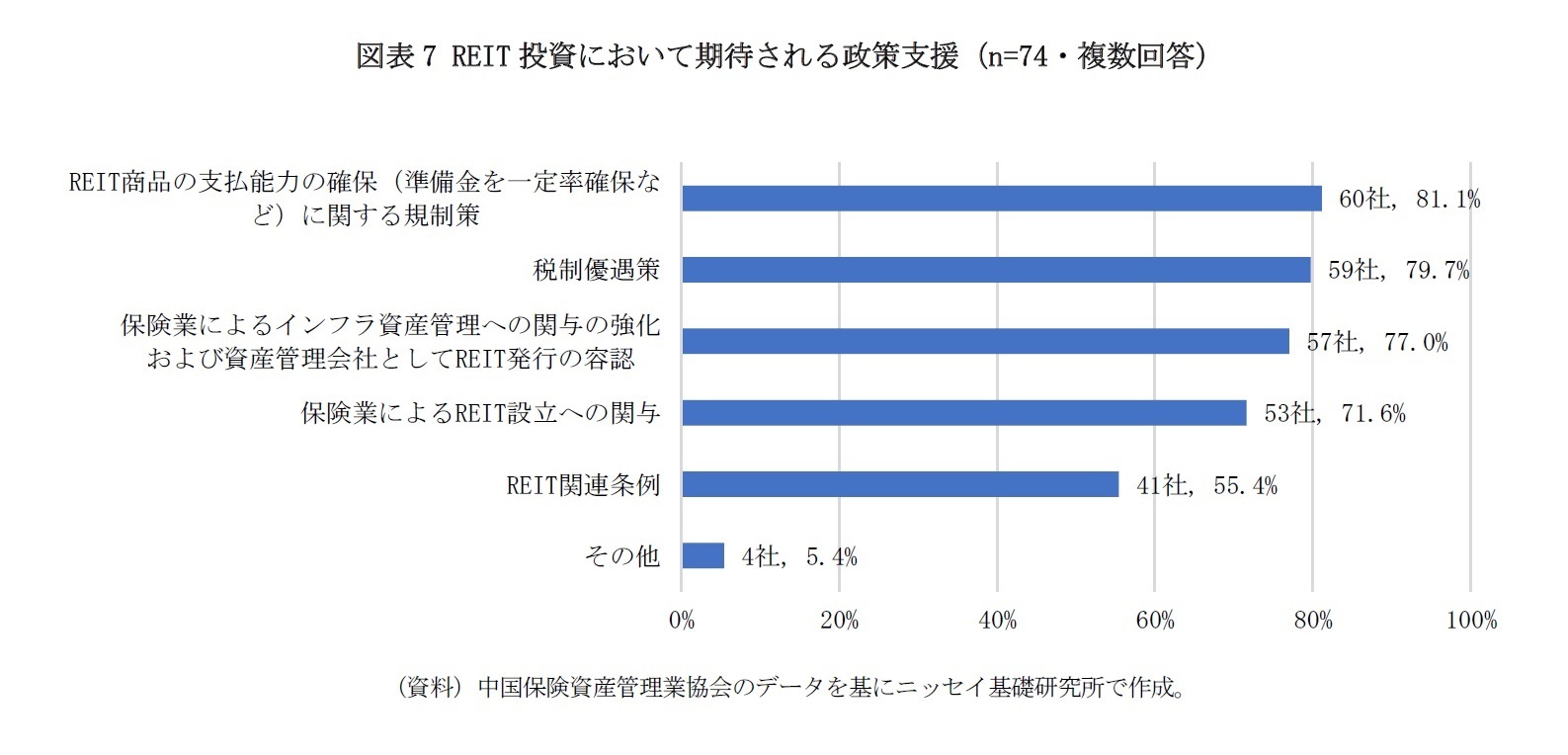

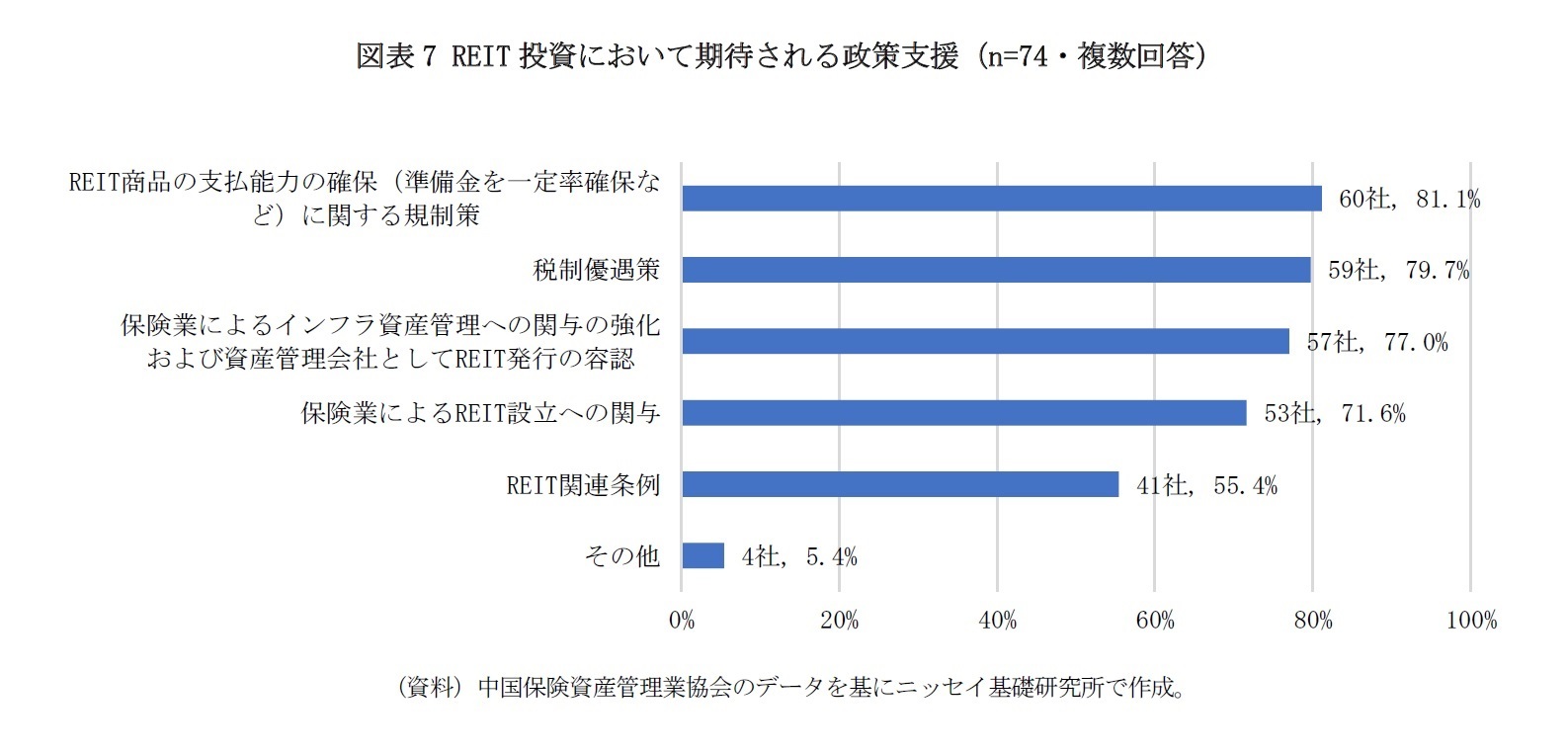

また、REIT投資において、監督管理機関に具体的にどのような政策が期待されているのかをみると、「REIT商品の支払能力の確保(準備金を一定率確保など)に関する規制策」が81.1%で最も割合が高く、新しい金融商品として、REIT自身の資金繰りや運営能力が懸念されていることが分かった。

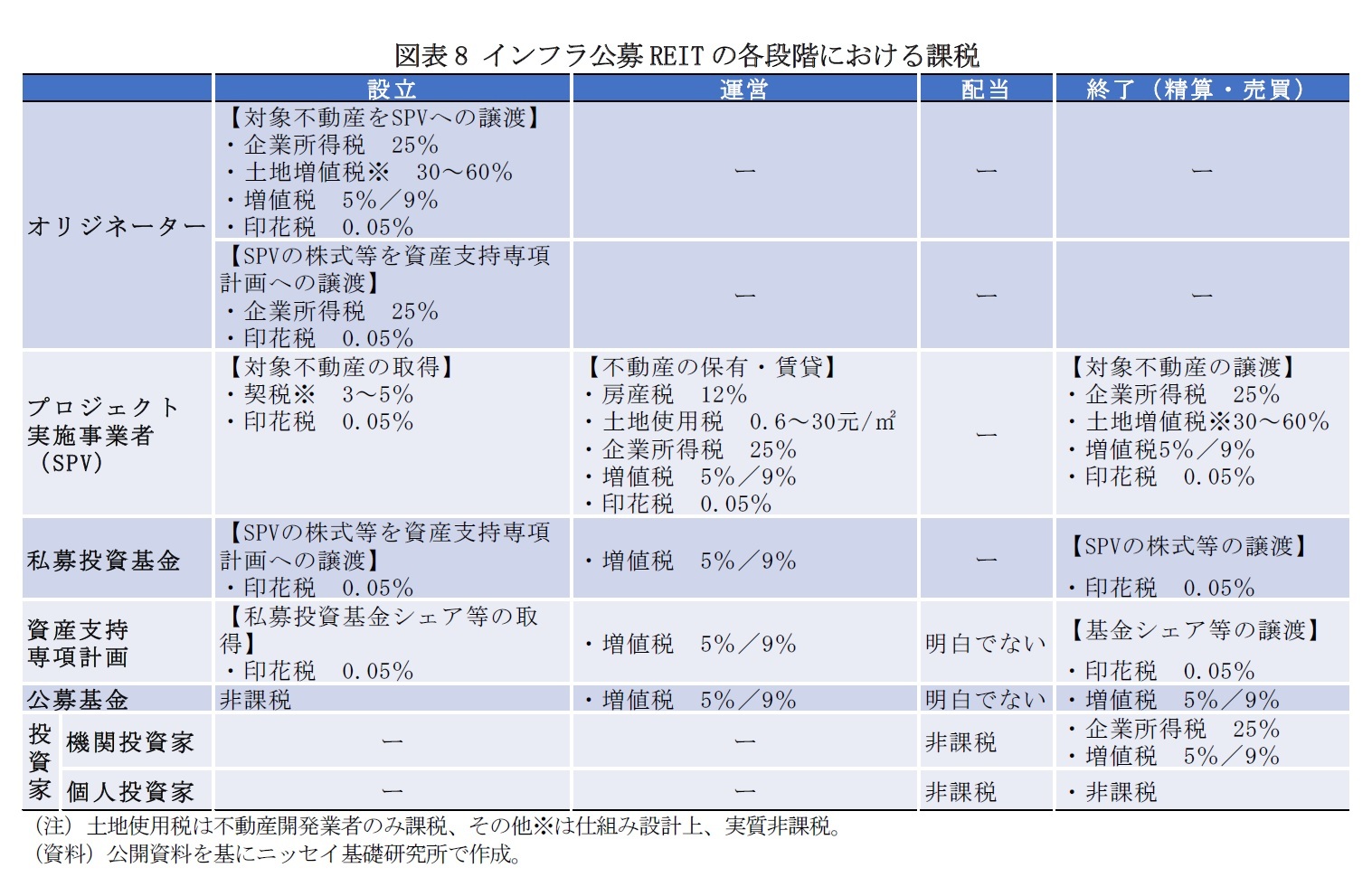

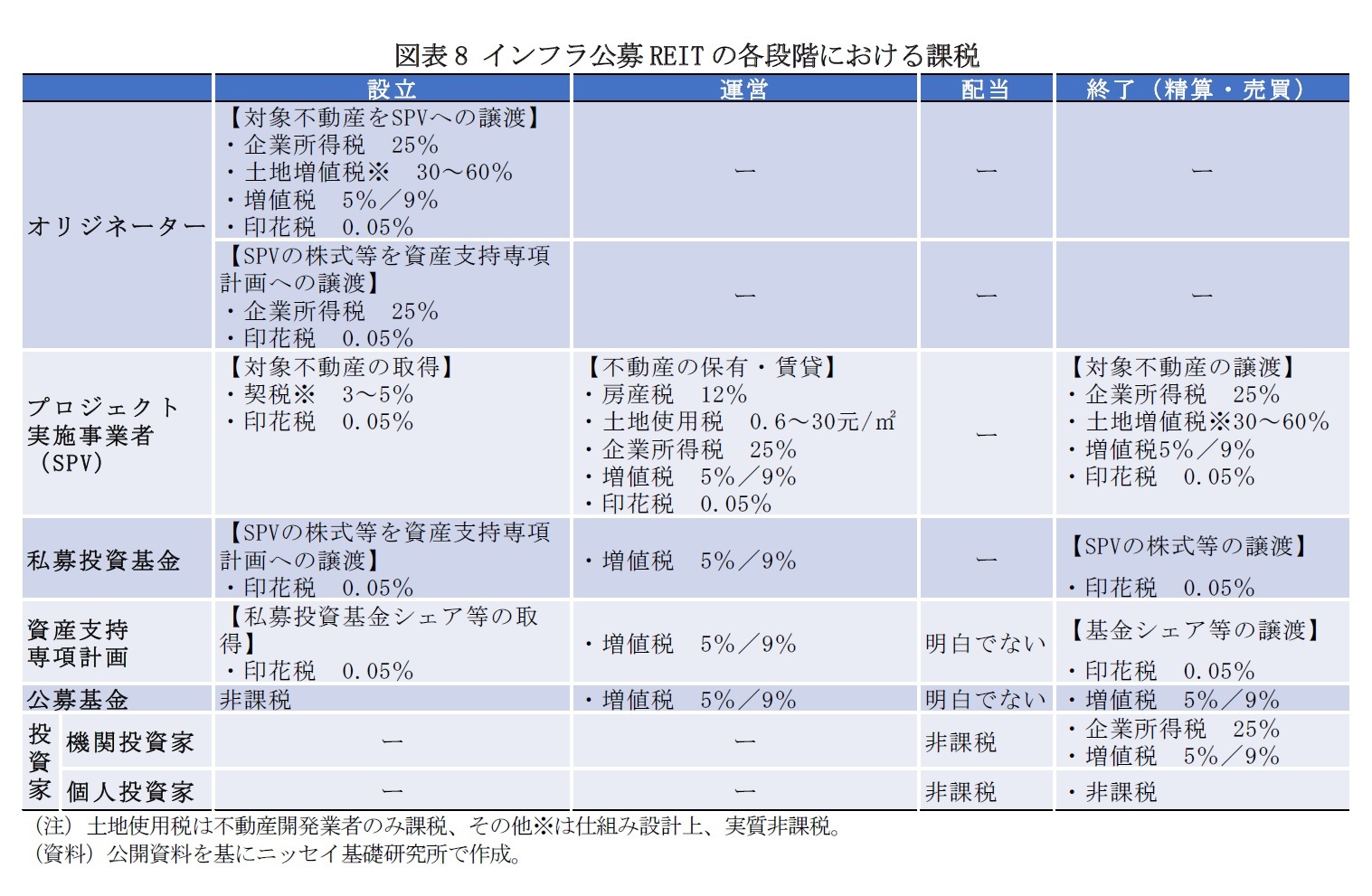

次いで、「税制優遇策」が79.7%で続いている。現在インフラ公募REITに関する税制優遇策がないことに加え、REIT組成には複雑な仕組み6を採用せざるを得ないため、設立・運営・配当・終了各段階における税負担が大きいためである。図表8で示したとおり、インフラ公募REITの設立段階においては、オリジネーターが対象不動産をプロジェクト実施事業者へ譲渡するため、企業所得税(法人税)7などが課せられ、運営段階においては、対象不動産の保有・賃貸などで房産税(固定資産税)、企業所得税などが課せられる。単純計算すると、設立段階で徴収される税額は対象不動産の資産価値の約2割、運営段階で徴収される税額は年間賃料収入の約2割となる。配当段階では未だ一部の課税方法が確かでない点もあり、設立・運営段階の税負担率が高くなると、投資家への分配にも影響が生じることとなる。

その他、REIT投資において期待される政策支援については、「保険業によるインフラ資産管理への関与の強化および資産管理会社としてREIT発行の容認」が77.0%、「保険業によるREIT設立への関与」が71.6%を占める。現在REITを発行できるオリジネーターは、対象インフラ不動産の所有権あるいは経営権を持つ事業者のみに限定されているため、保険業によるインフラ公募REITの発行が実質不可能である。調査結果から、保険業はREITの設立段階から関与したいということが分かった。

また、REITに特化した政策・法律が不十分な状況を踏まえ、「REIT関連条例」の整備を期待している保険業が55.4%を占める。現在、中国のインフラ公募REITパイロットプロジェクトは、「証券法」、「証券投資基金法」などが規定する公募ファンドや資産支持証券に基づいて設立されているが、REITに特化した条項が定められているわけではない。そもそも、中国の資産証券化の発展過程を振り返ってみると、まず制度が十分に定着されていない中、2005年にパイロットプロジェクトが実施され、様々な試行錯誤が繰り返され、最終的に2013年に「証券会社資産証券化業務管理規定」などが施行された。REITも同じような過程を経て、関連政策等は徐々に整備されるだろう。

6 中国類REIT及びインフラ公募REITの仕組みについては、基礎研レポート「2020 年中国 REIT 市場の現状と今後の見通し~公募REITが始動、民間資本や個人投資家に期待~」をご参照いただきたい。

7 中国REITに関連する税制項目、課税対象や税率については、基礎研レポート「中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~」をご参照ください。

また、REITに特化した政策・法律が不十分な状況を踏まえ、「REIT関連条例」の整備を期待している保険業が55.4%を占める。現在、中国のインフラ公募REITパイロットプロジェクトは、「証券法」、「証券投資基金法」などが規定する公募ファンドや資産支持証券に基づいて設立されているが、REITに特化した条項が定められているわけではない。そもそも、中国の資産証券化の発展過程を振り返ってみると、まず制度が十分に定着されていない中、2005年にパイロットプロジェクトが実施され、様々な試行錯誤が繰り返され、最終的に2013年に「証券会社資産証券化業務管理規定」などが施行された。REITも同じような過程を経て、関連政策等は徐々に整備されるだろう。

6 中国類REIT及びインフラ公募REITの仕組みについては、基礎研レポート「2020 年中国 REIT 市場の現状と今後の見通し~公募REITが始動、民間資本や個人投資家に期待~」をご参照いただきたい。

7 中国REITに関連する税制項目、課税対象や税率については、基礎研レポート「中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~」をご参照ください。

3――保険業へのアンケート結果からみたREIT投資の傾向~収益性・安全性を重視

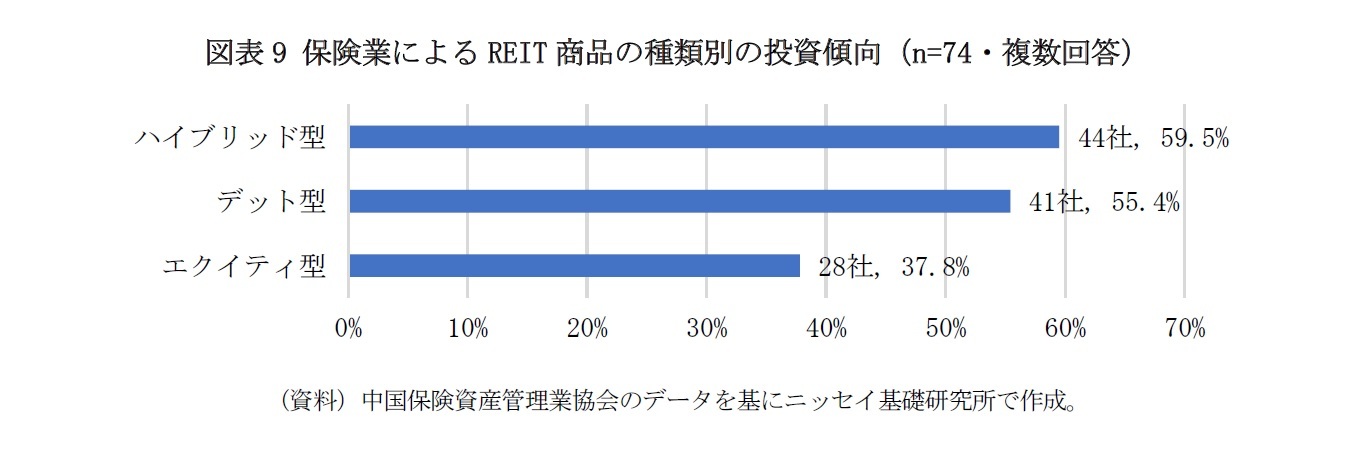

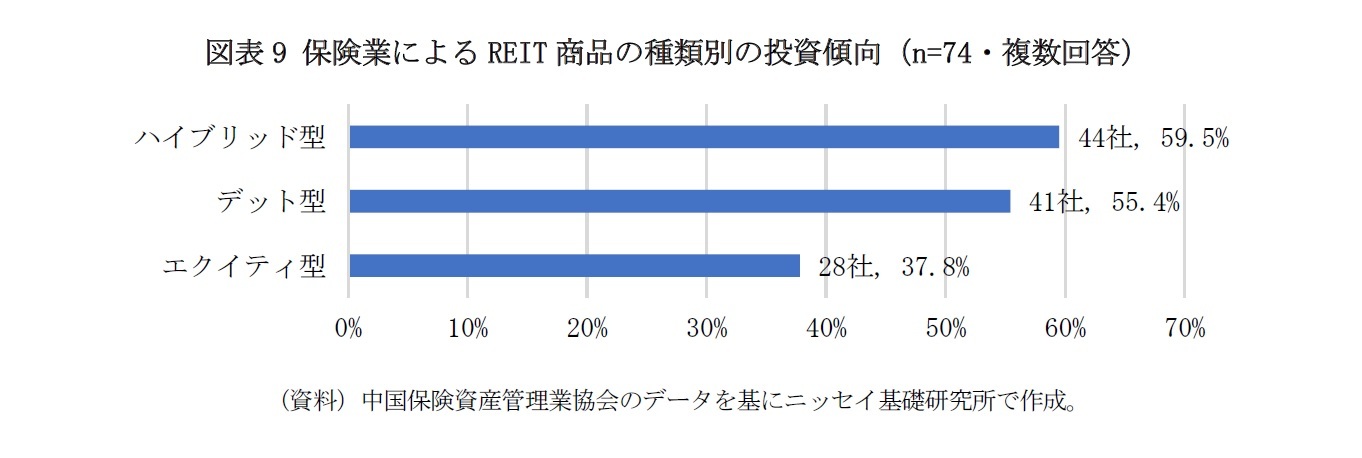

保険業による今後投資したいREIT商品の種類別の投資傾向をみると、デットとエクイティを組合せた「ハイブリッド型」が59.5%で最も割合が高く、次いで、「デット型」が55.4%、「エクイティ型」が37.8%と続く。保険業界では、ハイリターンを期待するよりも、安定的な収益を追求する姿勢が反映された結果であろう。現在中国のインフラ公募REITはエクイティ型のみとなっているが、保険業が参入しやすくするためには、デット型主体の商品開発も、今後の大きなテーマになるだろう。

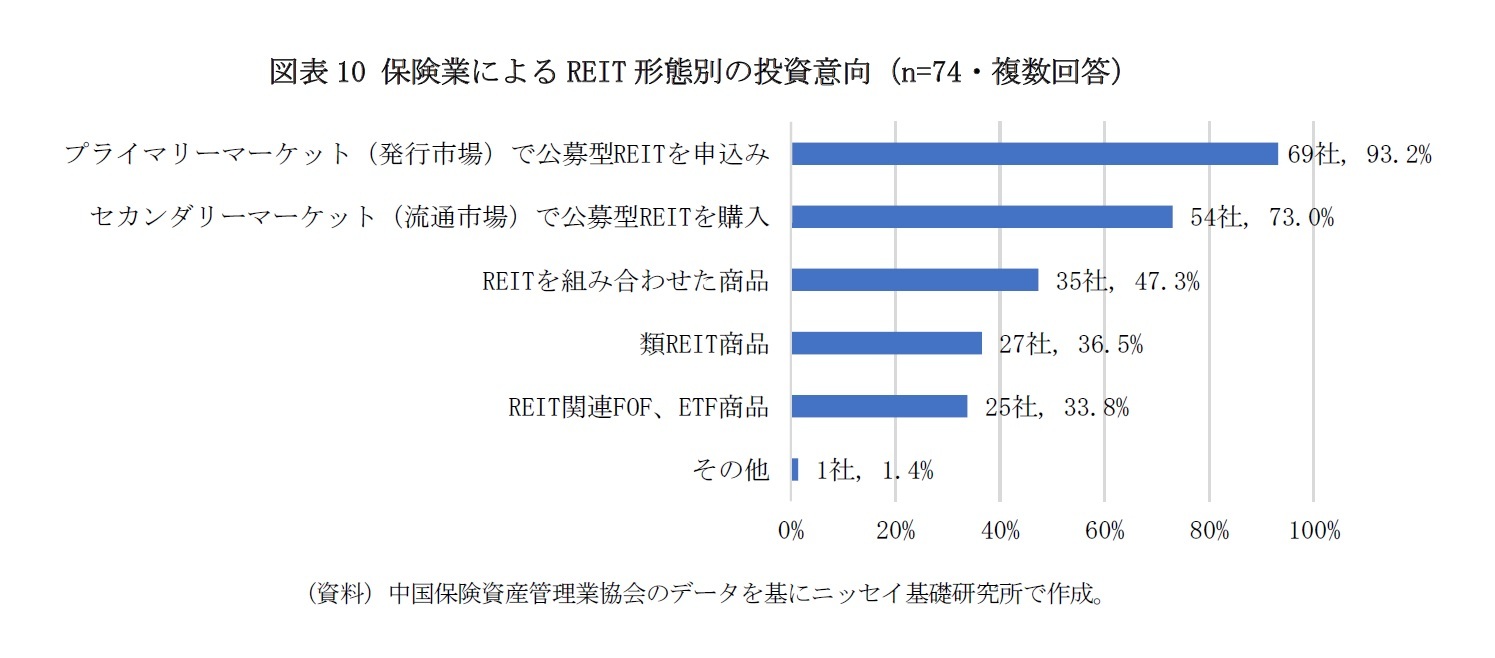

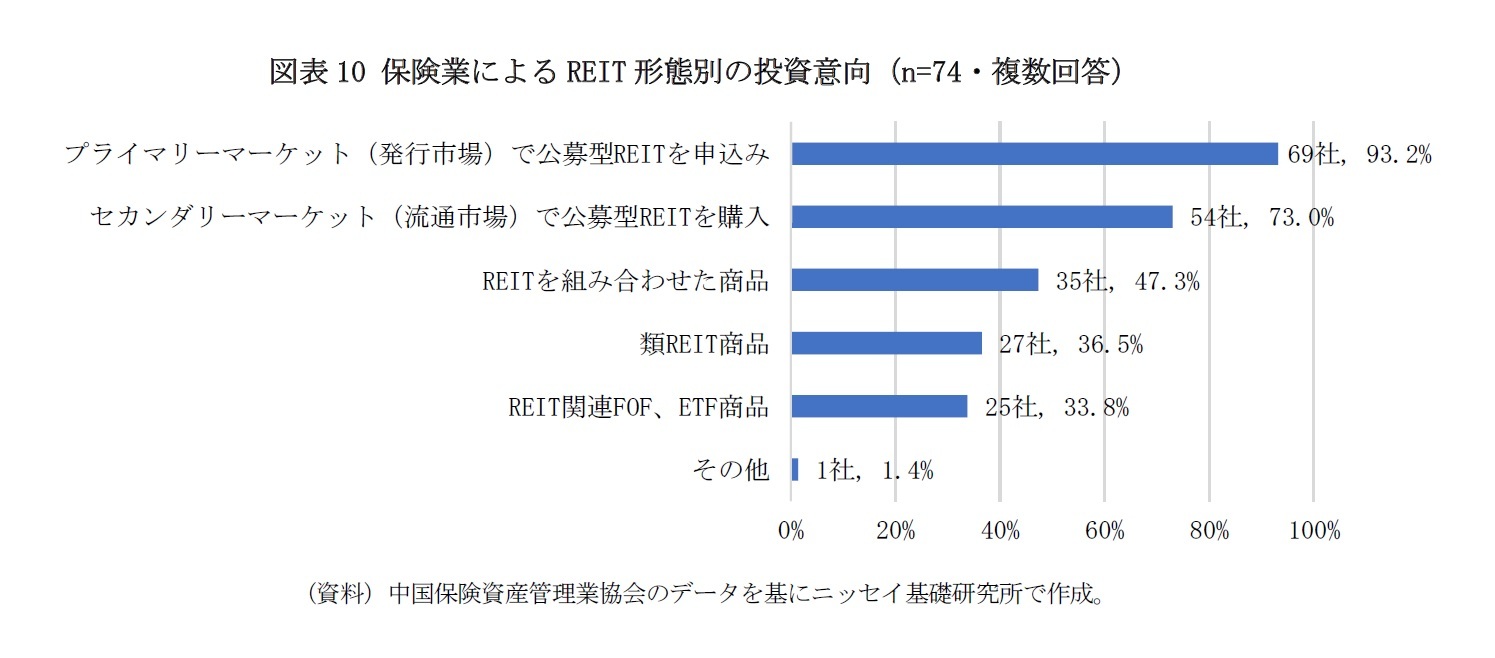

保険業によるREIT形態別の投資意向をみると、「プライマリーマーケット(発行市場)で公募型REITを申込み」が9割超で最も割合が高い。公募REITの初期段階から投資したいという強い意向が見受けられる。次いで、「セカダリーマーケット(流通市場)で公募型REITを購入」が73.0%で続く。その他「REITを組み合わせた商品」が47.3%、「類REIT商品」が36.5%、「REIT関連FOF、ETF商品」が33.8%である。

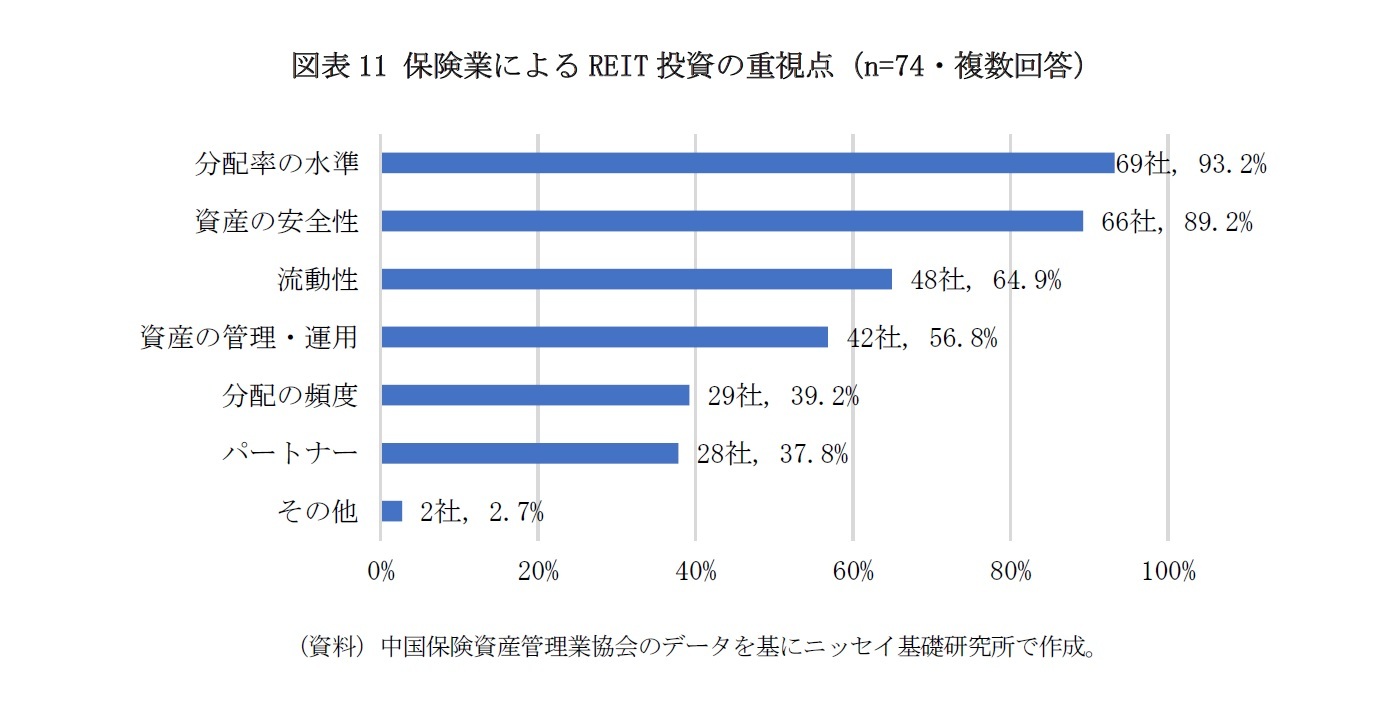

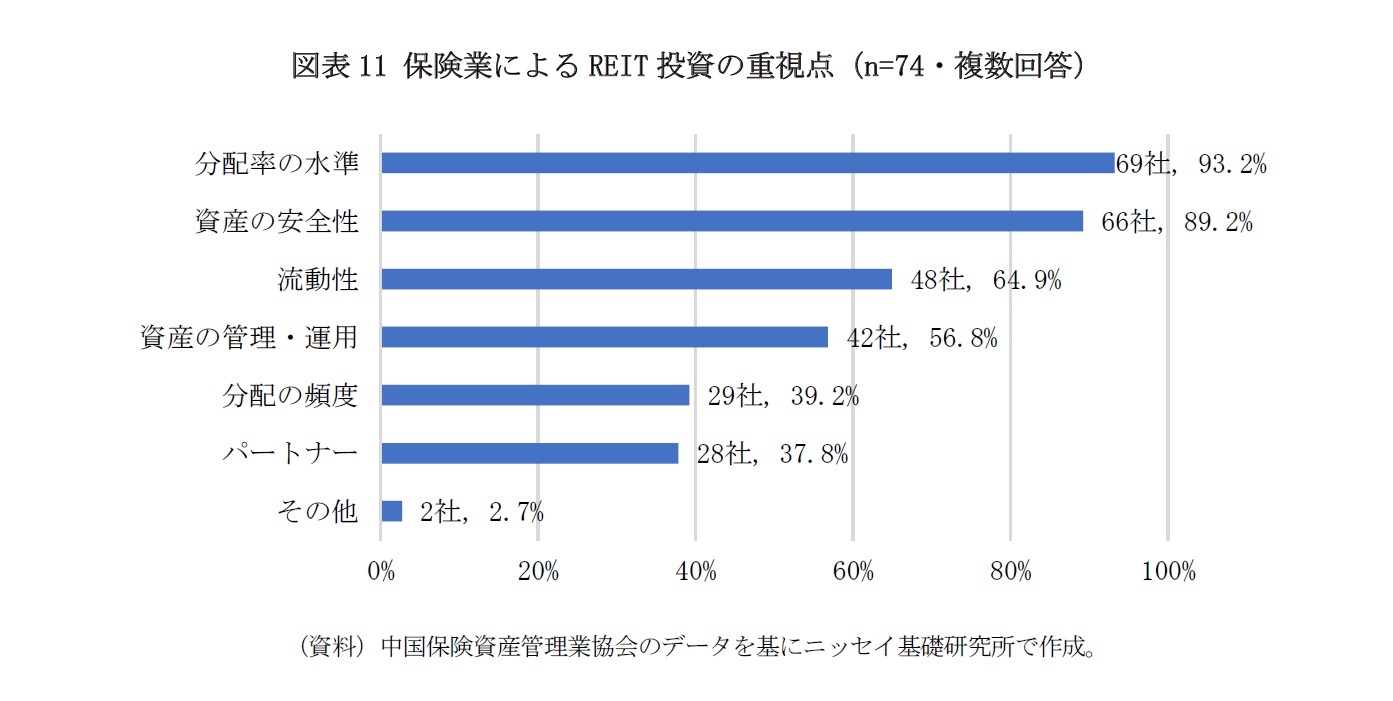

最後に保険業による今後のREIT投資の重視点をみると、「分配率の水準」と「資産の安全性」の割合が最も高く、それぞれ約9割を占める。次いで、「流動性」が64.9%、「資産の管理・運用」が56.8%で続く。「分配の頻度」や「パートナー」を懸念する事業者もそれぞれ39.2%、37.8%を占める。

中国の保険業界は、確定分配率型金融商品を資産運用のメインにしてきたが、2020年から新型コロナウイルス感染症の影響により、これらの金融商品の確定分配率は低下傾向が続いている。インフラ公募REITの上場は、保険業界に新たな投資機会を提供し、今後、保険業による中国REIT投資はさらに拡大するだろう。

(2021年12月09日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1794

経歴

- 【職歴】

2018年 早稲田大学 アジア太平洋研究科 博士(学術)

2018年 ニッセイ基礎研究所 入社

【資格】

環境プランナー、国際環境リーダー

【加入団体等】

日本NPO学会、Nonprofit Management & Leadership(米)

胡 笳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/11 | 中国REIT市場の動向と今後の見通し~不動産市場低迷の中で見えてきたREIT市場の成長~ | 胡 笳 | 基礎研レポート |

| 2025/03/31 | 中国不動産の基本(8)不動産登記制度~統一不動産登記制度の仕組みとデジタル化の現状~ | 胡 笳 | 研究員の眼 |

| 2024/11/29 | 子育て世帯にとっての「いい住まい」とは何か~子育て世帯が求めるコミュニティの構築に向けて~ | 胡 笳 | 基礎研レポート |

| 2024/09/17 | どうなる?中国の不動産市場~三中全会の改革要点からみる不動産市場回復策のねらい~ | 胡 笳 | 基礎研レター |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国REIT、保険業からの期待~「保険資金によるREIT投資に関する調査」からみた潜在的な市場規模と制度整備に向けた課題~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国REIT、保険業からの期待~「保険資金によるREIT投資に関する調査」からみた潜在的な市場規模と制度整備に向けた課題~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.