- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- コロナ後はインフレかデフレか

2021年12月03日

文字サイズ

- 小

- 中

- 大

コロナ前の状況を振り返ると、日本だけでなく米国や欧州各国でも、低インフレ、低金利と低成長の併存が大きな関心事となっていた。金利の引き下げの余地が限られる中で経済がデフレに陥ると、通常の金融緩和政策によってそこから抜け出すことは困難になり、経済の停滞が続いてしまうおそれがあるからだ。

もっとも、コロナ禍を経てこのような状況には変化が生じ、最近ではむしろインフレの高進を懸念する声が聞かれるようになった。コロナ禍によって生じた供給制約と財政金融両面からの大規模な対策が物価を押し上げるというのがその理由だ。資源価格の高騰が、それに加わる。コロナ前に経済の緩慢な動きをとらえて真っ先に「長期停滞論」を唱えたローレンス・サマーズ教授(ハーバード大学・元財務長官)が、最近ではインフレの高進に対する懸念を繰り返し表明していることは、やや極端ではあるが象徴的な出来事といえるだろう。実際、米国の消費者物価指数の前年同月比は足元6.2%と31年ぶりの高い伸びを示しており(エネルギーと食料品を除いた指数でみると4.6%上昇)、インフレに対する懸念が一定の広がりをみせている。

日本については原油高の影響などにより、9月の消費者物価指数(生鮮食品を除く総合)が1年半ぶりに前年同月比プラスに転じた。円安の進行による食品や日用品の値上がりも懸念される。こうした中、コロナ禍のもとで実施された財政支出の大幅な追加と日本銀行による大量の資金供給により、インフレが高進するのではないかとの指摘も一部にあるが、このような見立ては、はたして妥当なものだろうか。以下ではこの点について考えてみたい。

経済の停滞が長期にわたって続いているとの印象が強いためか、日本はずっとデフレが続いてきたように思われることがあるが、実際には物価高が大きな社会問題となった局面もある。2008年には中国をはじめとする新興国の経済成長をうけて資源価格(燃料と食料)が高騰し、それに伴って同年夏には消費者物価指数(生鮮食品を除く総合)の前年同月比が2%を上回る上昇となった。2013・14年の局面では、円安による輸入物価の上昇と14年4月に実施された消費税率の引き上げによって物価が上がり、14年の春から夏にかけては消費者物価(対前年同月比・消費増税分を含む)が3%を上回る上昇となった。日本の物価動向については「根強いデフレマインド」の存在がしばしば強調されるが、物価は一本調子に下がり続けてきたわけではないということに留意が必要である。

もっとも、このようなコストプッシュの要因による物価上昇には持続性がない。2013・14年の局面についていうと、消費税率の引き上げを起点に消費の大幅な落ち込みが生じ、企業の間に次第に値下げの動きが広まっていった。このことは14年夏以降の原油価格の下落と相まって物価上昇のペースを大幅に鈍化させる要因となったが、その背景には物価上昇に賃金の伸びが追い付かず、実質的な収入の減少が消費の手控えにつながったということがある。

もっとも、コロナ禍を経てこのような状況には変化が生じ、最近ではむしろインフレの高進を懸念する声が聞かれるようになった。コロナ禍によって生じた供給制約と財政金融両面からの大規模な対策が物価を押し上げるというのがその理由だ。資源価格の高騰が、それに加わる。コロナ前に経済の緩慢な動きをとらえて真っ先に「長期停滞論」を唱えたローレンス・サマーズ教授(ハーバード大学・元財務長官)が、最近ではインフレの高進に対する懸念を繰り返し表明していることは、やや極端ではあるが象徴的な出来事といえるだろう。実際、米国の消費者物価指数の前年同月比は足元6.2%と31年ぶりの高い伸びを示しており(エネルギーと食料品を除いた指数でみると4.6%上昇)、インフレに対する懸念が一定の広がりをみせている。

日本については原油高の影響などにより、9月の消費者物価指数(生鮮食品を除く総合)が1年半ぶりに前年同月比プラスに転じた。円安の進行による食品や日用品の値上がりも懸念される。こうした中、コロナ禍のもとで実施された財政支出の大幅な追加と日本銀行による大量の資金供給により、インフレが高進するのではないかとの指摘も一部にあるが、このような見立ては、はたして妥当なものだろうか。以下ではこの点について考えてみたい。

経済の停滞が長期にわたって続いているとの印象が強いためか、日本はずっとデフレが続いてきたように思われることがあるが、実際には物価高が大きな社会問題となった局面もある。2008年には中国をはじめとする新興国の経済成長をうけて資源価格(燃料と食料)が高騰し、それに伴って同年夏には消費者物価指数(生鮮食品を除く総合)の前年同月比が2%を上回る上昇となった。2013・14年の局面では、円安による輸入物価の上昇と14年4月に実施された消費税率の引き上げによって物価が上がり、14年の春から夏にかけては消費者物価(対前年同月比・消費増税分を含む)が3%を上回る上昇となった。日本の物価動向については「根強いデフレマインド」の存在がしばしば強調されるが、物価は一本調子に下がり続けてきたわけではないということに留意が必要である。

もっとも、このようなコストプッシュの要因による物価上昇には持続性がない。2013・14年の局面についていうと、消費税率の引き上げを起点に消費の大幅な落ち込みが生じ、企業の間に次第に値下げの動きが広まっていった。このことは14年夏以降の原油価格の下落と相まって物価上昇のペースを大幅に鈍化させる要因となったが、その背景には物価上昇に賃金の伸びが追い付かず、実質的な収入の減少が消費の手控えにつながったということがある。

最近時点についてみると、新型コロナの感染収束が後ずれした影響もあって雇用・所得環境の改善に足踏みが生じており、家計消費には停滞感がみられる。このような消費の弱い動きに対しては、新型コロナの感染収束に伴うペントアップ需要(コロナ禍のもとで先延ばしされた需要)に期待する向きもあるが、旅行や外食などの活動は時間の消費を伴うものであり、余暇の時間の確保に制約がある中では、これまで手控えられていた分を取り戻すほど大きな「リベンジ消費」は期待できないだろう。経済活動の正常化が進展するにつれて需要のシフトが生じ、「巣ごもり消費」の中には減少に転じるものがあることにも留意が必要である。

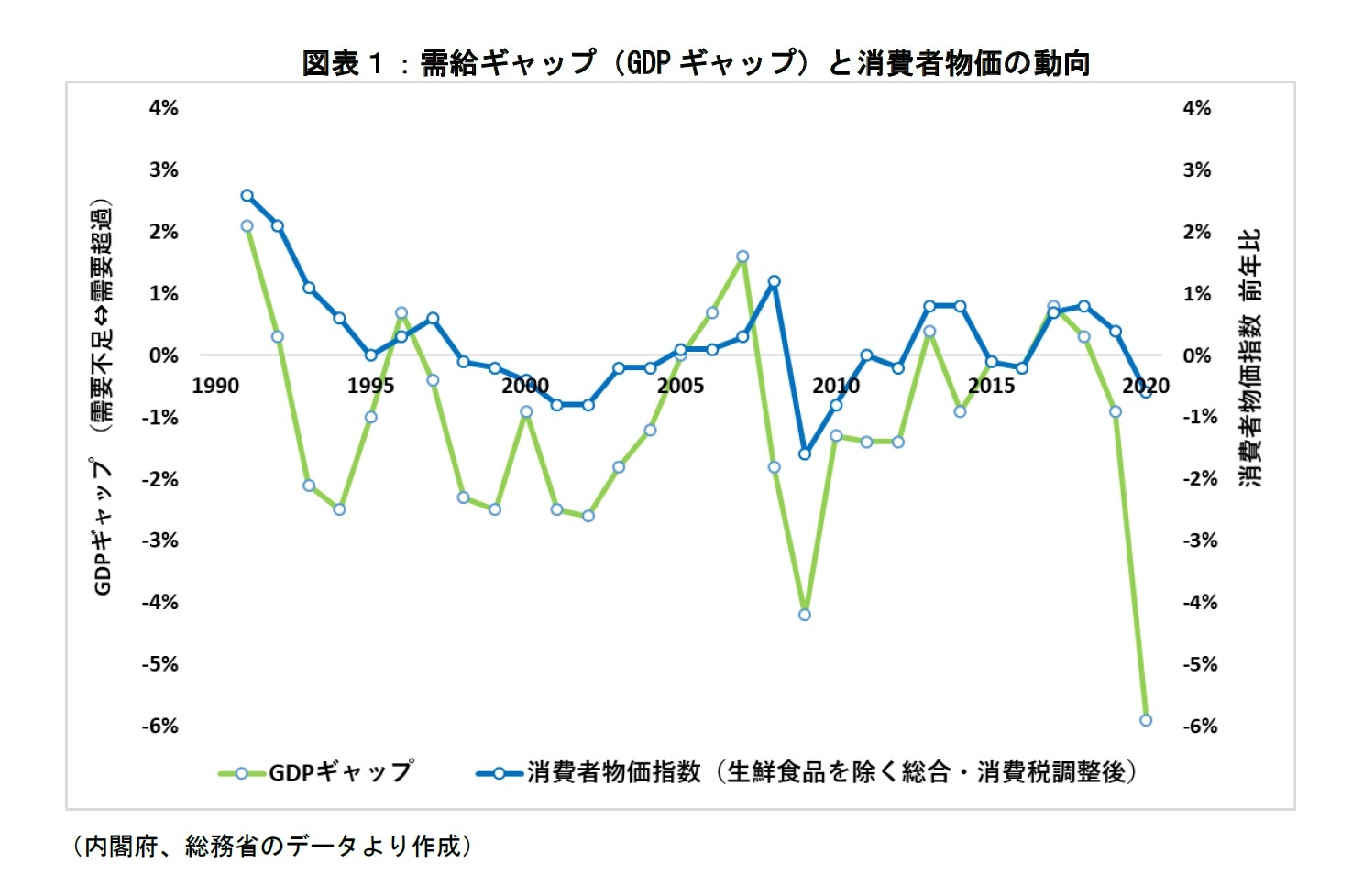

こうしたもとで今後の物価の動向を考える上では、経済全体の需給の動向に着目することが役に立つ。そこで、GDPギャップと物価の動向を確認すると(図表1)、物価はGDPギャップの動きにやや遅れを伴いつつ、一定の関係を持って推移していることがうかがわれる。最近時点についてみると、コロナ禍のもとでの最悪期(2020年4-6月期)に比べればGDPギャップ(需要不足幅)は縮小したものの、景気回復の動きには足踏みが生じており、雇用・所得環境の大幅な改善は見込みにくい。こうしたもとでは、基調的な物価には引き続き下押しの圧力が働くものとみられる。

現時点で「コロナ後はインフレかデフレか」と問われれば、インフレの高進よりデフレに逆戻りするリスクのほうを重視すべきということになるだろう。

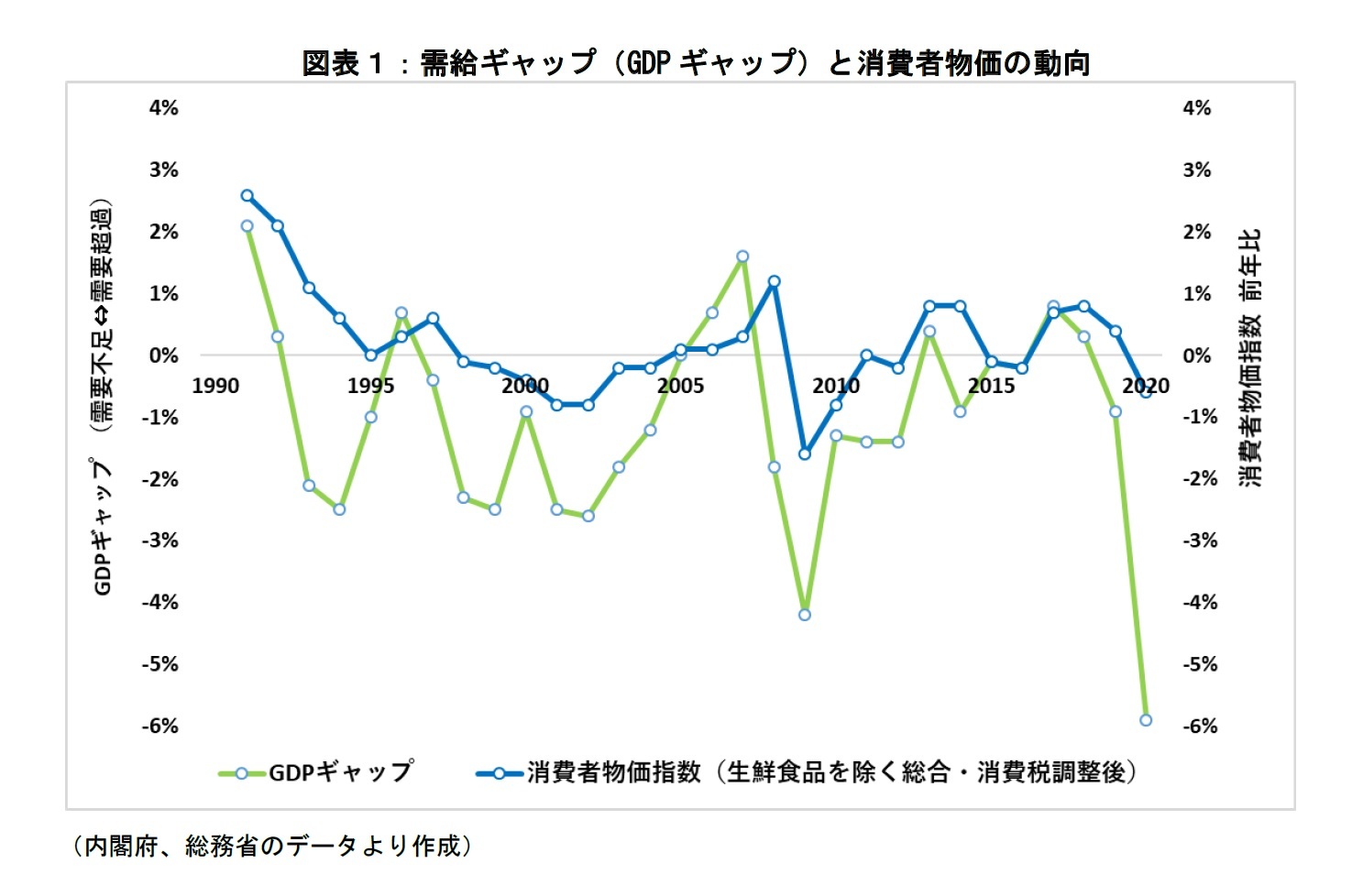

こうしたもとで今後の物価の動向を考える上では、経済全体の需給の動向に着目することが役に立つ。そこで、GDPギャップと物価の動向を確認すると(図表1)、物価はGDPギャップの動きにやや遅れを伴いつつ、一定の関係を持って推移していることがうかがわれる。最近時点についてみると、コロナ禍のもとでの最悪期(2020年4-6月期)に比べればGDPギャップ(需要不足幅)は縮小したものの、景気回復の動きには足踏みが生じており、雇用・所得環境の大幅な改善は見込みにくい。こうしたもとでは、基調的な物価には引き続き下押しの圧力が働くものとみられる。

現時点で「コロナ後はインフレかデフレか」と問われれば、インフレの高進よりデフレに逆戻りするリスクのほうを重視すべきということになるだろう。

(2021年12月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!上智大学 経済学部

中里 透

中里 透のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/12/04 | 東京の出生率はなぜ低いのか ――少子化をめぐる「都市伝説」 | 中里 透 | ニッセイ年金ストラテジー |

| 2023/12/05 | 少子化対策をめぐる不都合な(?)真実 | 中里 透 | ニッセイ年金ストラテジー |

| 2022/12/05 | 合併か経営統合か 地方銀行の再編について考える | 中里 透 | ニッセイ年金ストラテジー |

| 2021/12/03 | コロナ後はインフレかデフレか | 中里 透 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ後はインフレかデフレか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ後はインフレかデフレかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.