- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 首都圏新築マンションの動向-発売戸数は2019年の水準を回復、エリア別では供給・価格動向に相違

2021年11月09日

文字サイズ

- 小

- 中

- 大

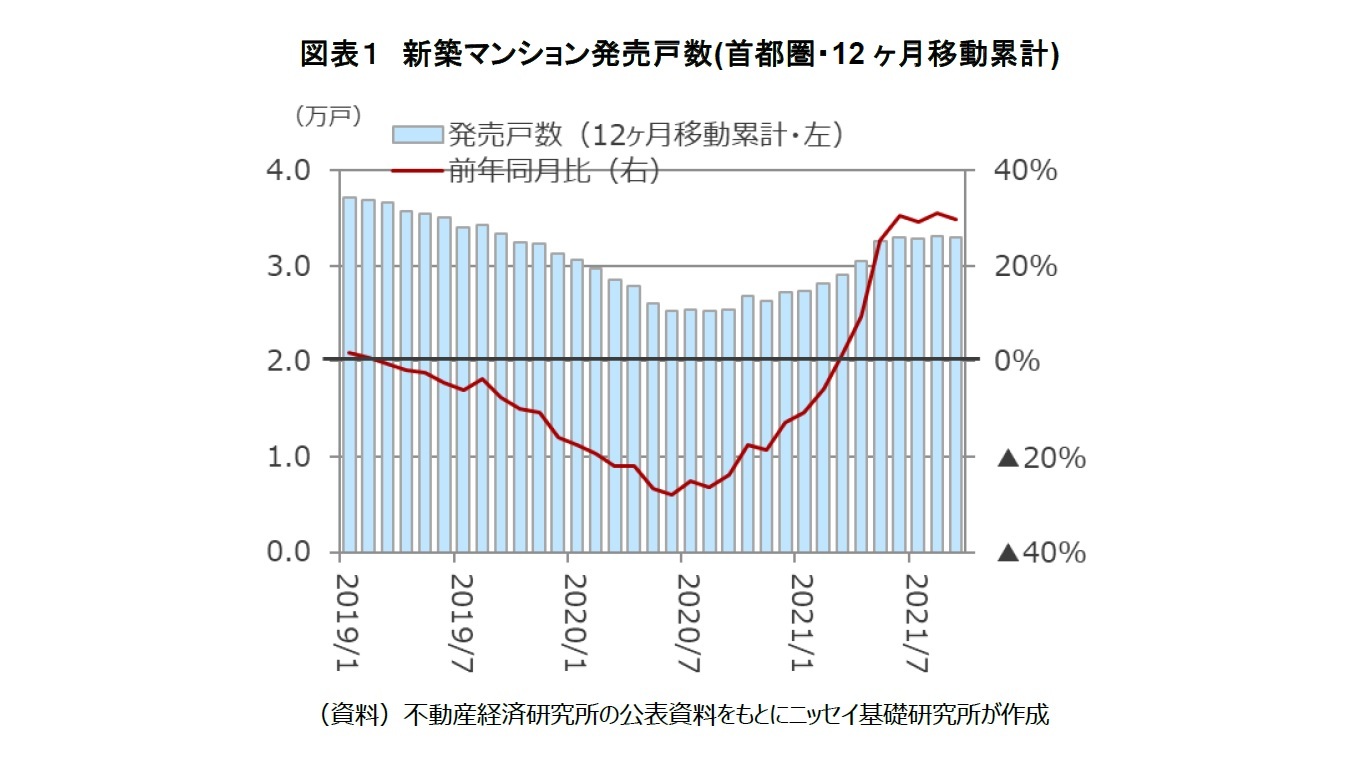

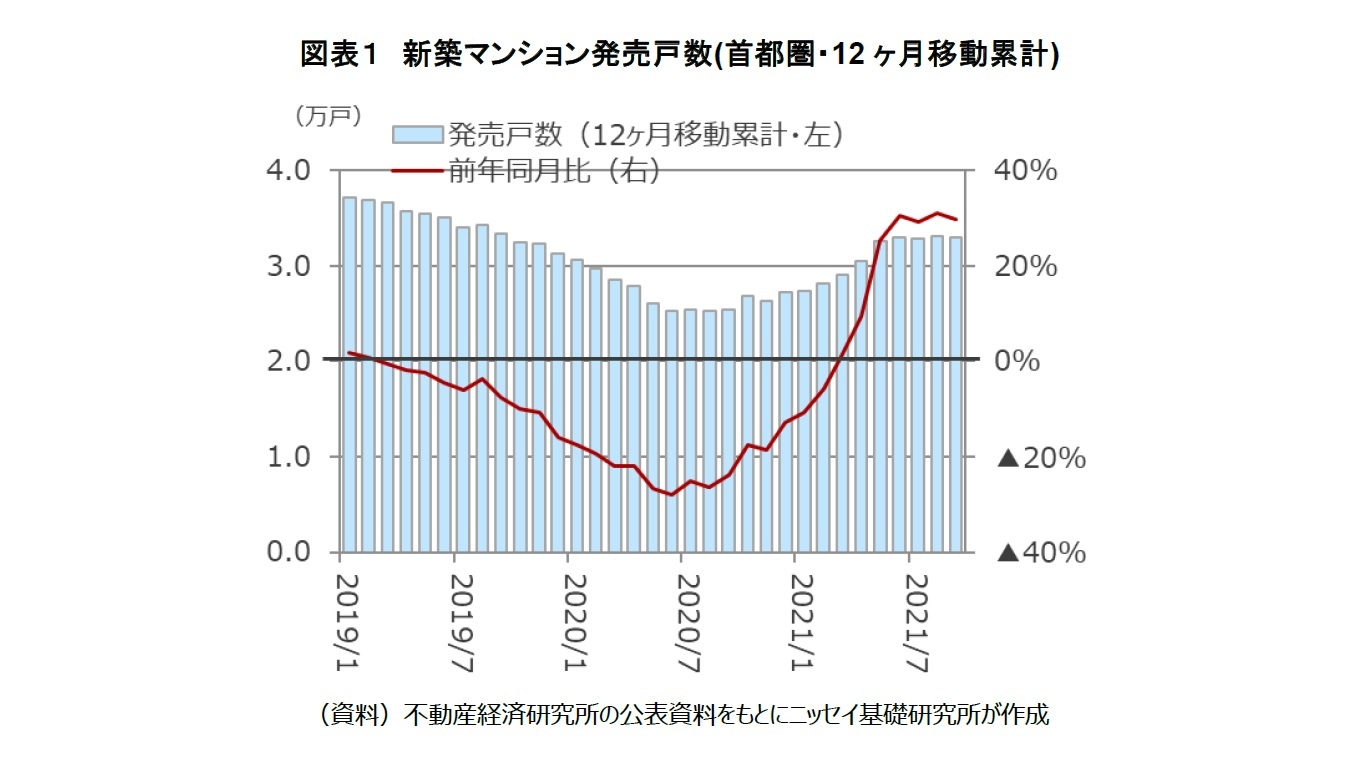

1. 首都圏新築マンションの発売戸数(供給量の推移)

2020年前半の新築マンション市場では、コロナ禍下の緊急事態宣言発令で、ショールームが閉鎖されるなど販売活動が制限され、多くの人が購入を見送った。不動産経済研究所によると、2020年5月の月次発売戸数は393戸(前年同月比▲82%)となった。

しかし、2020年後半以降の発売戸数は徐々に回復し、最近では在宅勤務の広がりから自宅の居住環境や作業環境が重視されるなど、マンション需要は大きく回復した。こうした需要回復を受け、2021年9月の発売戸数(供給量)は月次2,311戸、前年比▲7%であるが、12カ月移動累計では3.3万戸(前年同月比30%、2019年比▲1%)と2019年の水準に戻っている(図表1)。

しかし、2020年後半以降の発売戸数は徐々に回復し、最近では在宅勤務の広がりから自宅の居住環境や作業環境が重視されるなど、マンション需要は大きく回復した。こうした需要回復を受け、2021年9月の発売戸数(供給量)は月次2,311戸、前年比▲7%であるが、12カ月移動累計では3.3万戸(前年同月比30%、2019年比▲1%)と2019年の水準に戻っている(図表1)。

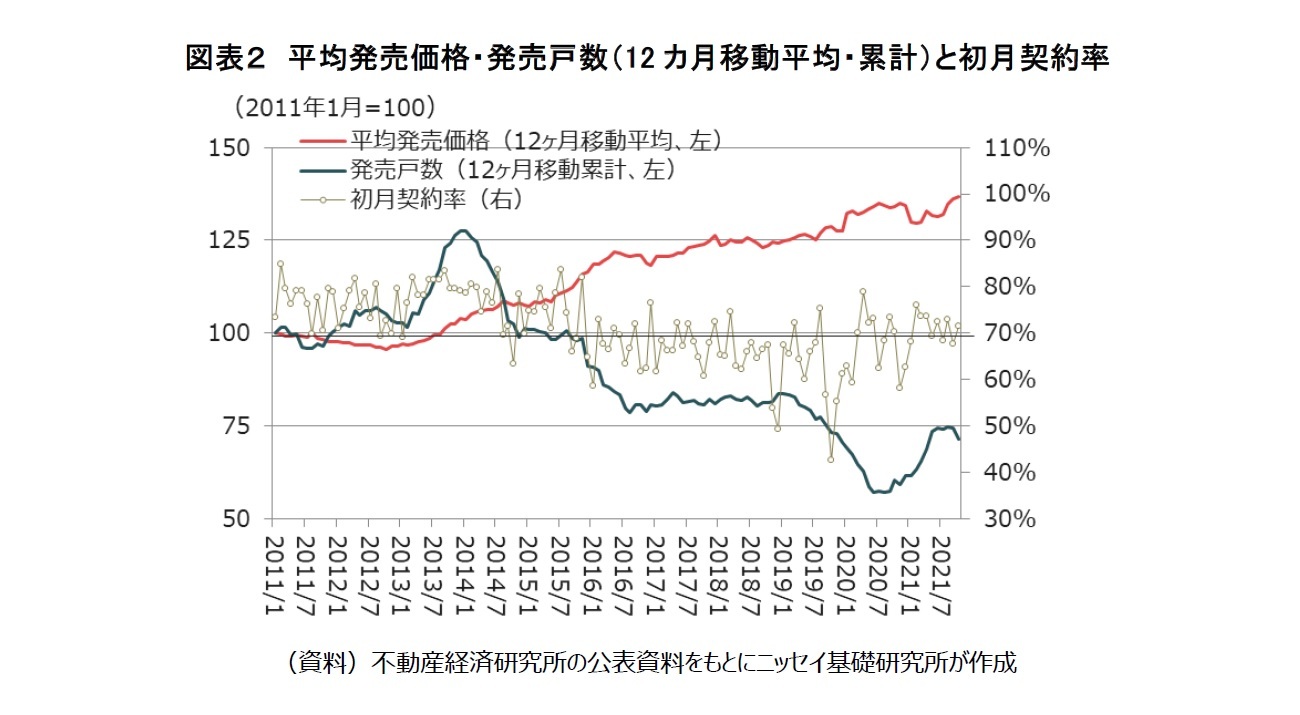

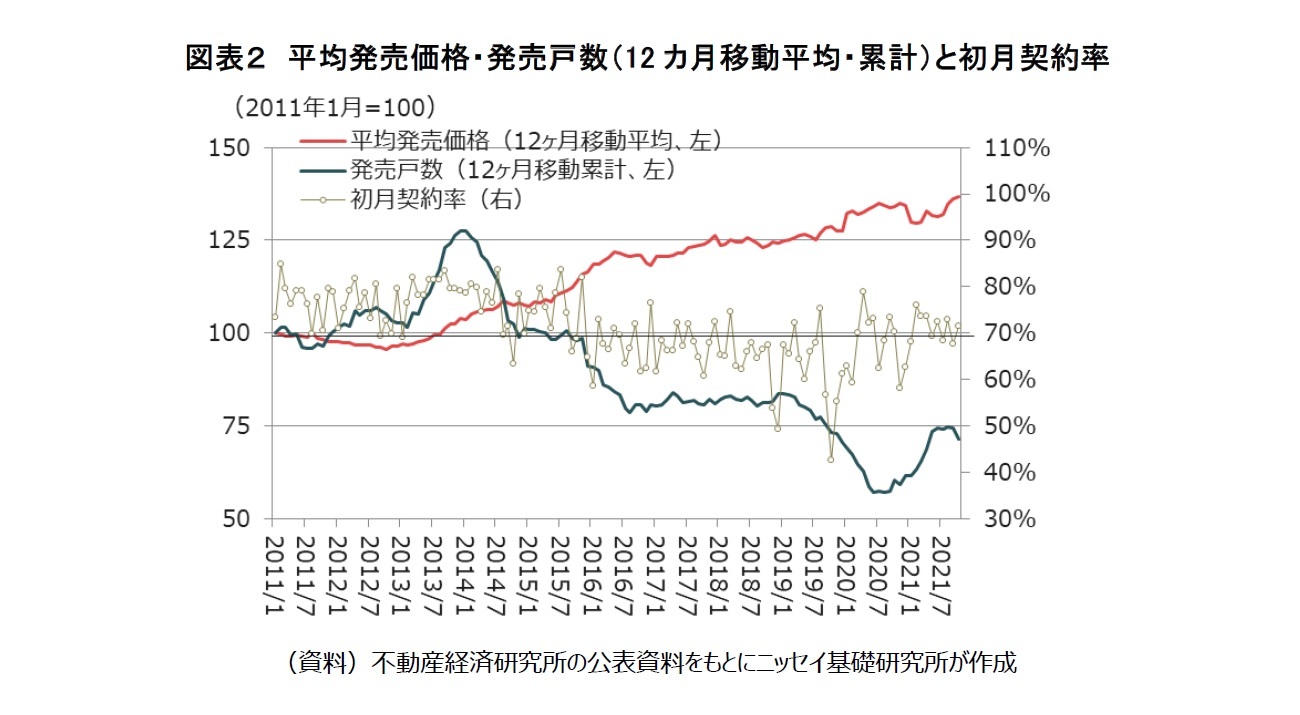

2. 2021年上半期の首都圏新築マンションの売買動向は好調であった

新築マンションの好不調は、初月契約率70%を超えるかどうかで判断されることが多い。首都圏の初月契約率は、2021年1月以降68%から76%で推移しており、現在は好調といって良いだろう。

また、価格も上昇傾向である。約10年前の2011年1月を100とすると、2021年9月の平均発売価格(12カ月移動平均 )は136、発売戸数(12カ月移動累計 )は74となっており(図表2)、供給戸数が少なく調整されることにより、高い価格が維持される状態が続いている。

また、価格も上昇傾向である。約10年前の2011年1月を100とすると、2021年9月の平均発売価格(12カ月移動平均 )は136、発売戸数(12カ月移動累計 )は74となっており(図表2)、供給戸数が少なく調整されることにより、高い価格が維持される状態が続いている。

3. 首都圏新築マンションのエリア別の動向には違いが生じてきている

(1) 発売戸数の動向

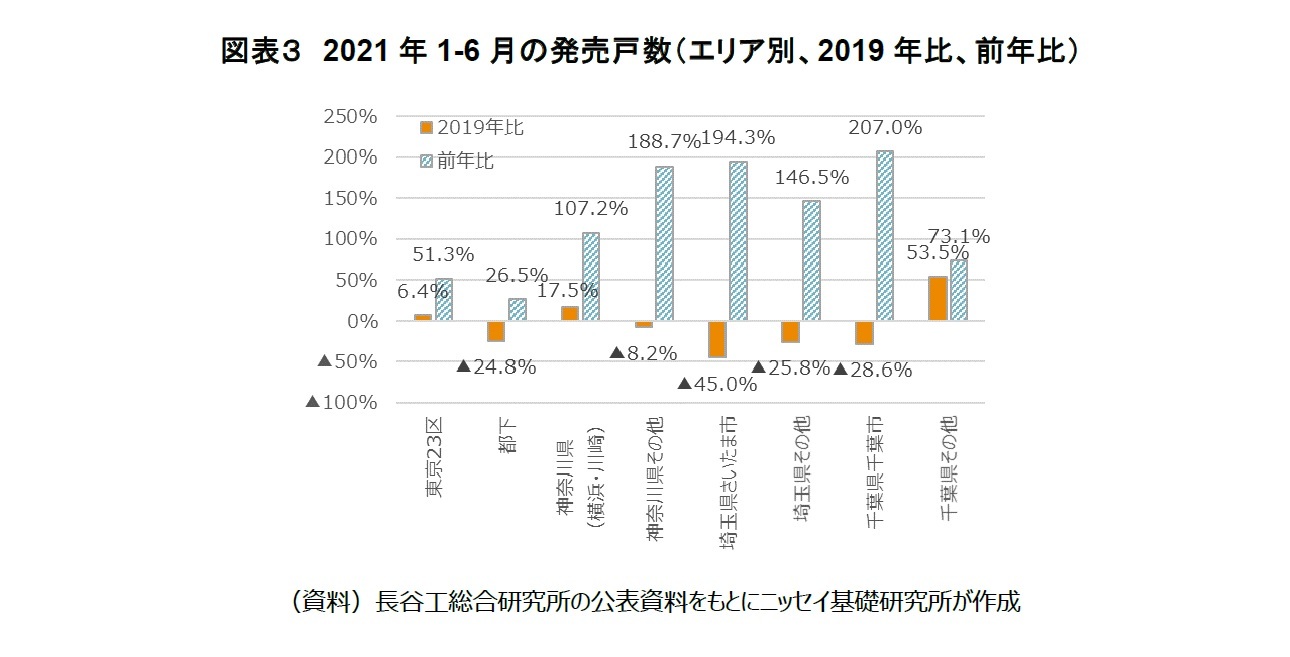

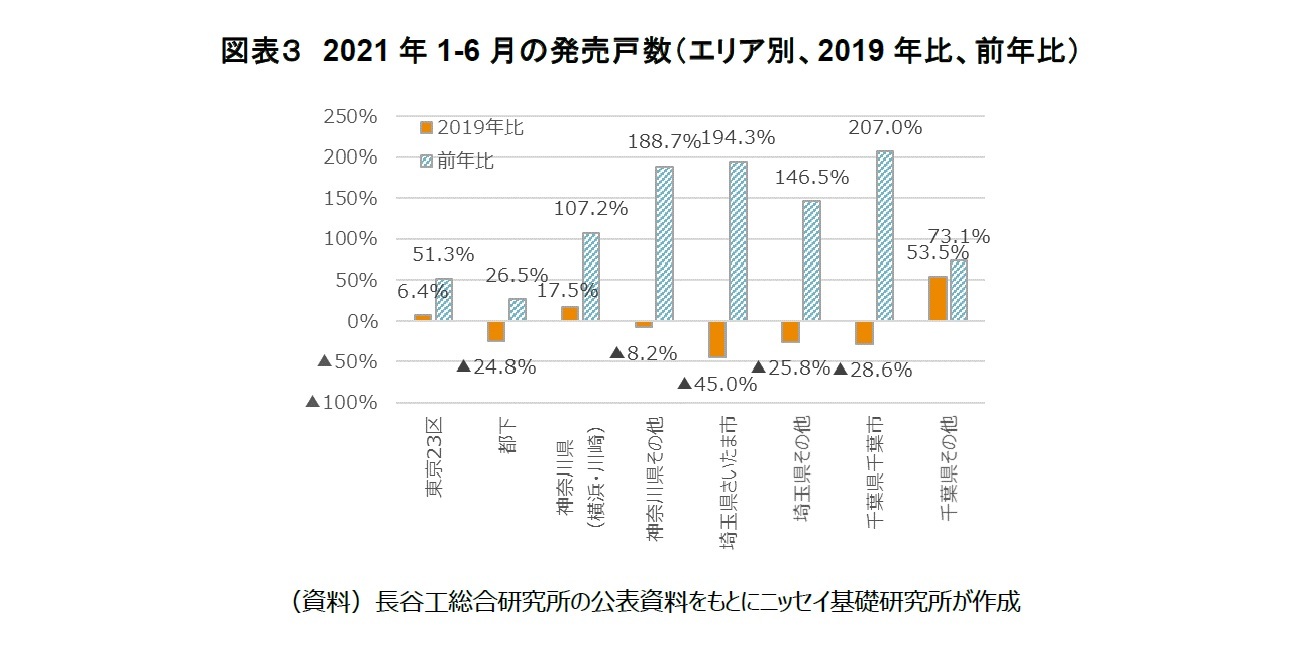

首都圏の新築マンションについては全体的に回復基調にあるが、エリア別の動向には違いが生じている。長谷工総合研究所によると、エリア別の2021年上半期の首都圏新築マンションの発売戸数は、「東京23区」が5,816戸(前年同期比+51.3%、2019年同期比+6.4%)、「神奈川県横浜市・川崎市」が2,339戸(+107.2%、+17.5%)、「千葉県その他」が1,193戸(+73.1%、+53.5%)とコロナ禍前を上回った。

一方で、「東京都下(23区以外)」は963戸(前年同期比+26.5%、2019年比▲24.8%)、「神奈川県その他」は1,227戸(+188.7%、▲8.2%)、「埼玉県さいたま市」は465戸(+194.3%、▲45.0%)、「埼玉県その他」は838戸(+146.5%、▲25.8%)、「千葉県千葉市」は436戸(+207.0%、▲28.6%)と、供給量がコロナ禍前より少ないエリアが多い(図表3)。

「東京23区」、「横浜市・川崎市」の発売戸数が首都圏全体に占める割合(2021年上期)は61%であり、首都圏全体の回復をけん引した。また、「千葉県その他」は、比較的価格水準の低いエリアの中で選好され、需要を引き付けたと見られる。一方、2019年の水準を回復していないエリアでは、コロナ禍に関係なく、元々2019年末から減速傾向が強かったと思われる。

首都圏の新築マンションについては全体的に回復基調にあるが、エリア別の動向には違いが生じている。長谷工総合研究所によると、エリア別の2021年上半期の首都圏新築マンションの発売戸数は、「東京23区」が5,816戸(前年同期比+51.3%、2019年同期比+6.4%)、「神奈川県横浜市・川崎市」が2,339戸(+107.2%、+17.5%)、「千葉県その他」が1,193戸(+73.1%、+53.5%)とコロナ禍前を上回った。

一方で、「東京都下(23区以外)」は963戸(前年同期比+26.5%、2019年比▲24.8%)、「神奈川県その他」は1,227戸(+188.7%、▲8.2%)、「埼玉県さいたま市」は465戸(+194.3%、▲45.0%)、「埼玉県その他」は838戸(+146.5%、▲25.8%)、「千葉県千葉市」は436戸(+207.0%、▲28.6%)と、供給量がコロナ禍前より少ないエリアが多い(図表3)。

「東京23区」、「横浜市・川崎市」の発売戸数が首都圏全体に占める割合(2021年上期)は61%であり、首都圏全体の回復をけん引した。また、「千葉県その他」は、比較的価格水準の低いエリアの中で選好され、需要を引き付けたと見られる。一方、2019年の水準を回復していないエリアでは、コロナ禍に関係なく、元々2019年末から減速傾向が強かったと思われる。

(2) 価格動向

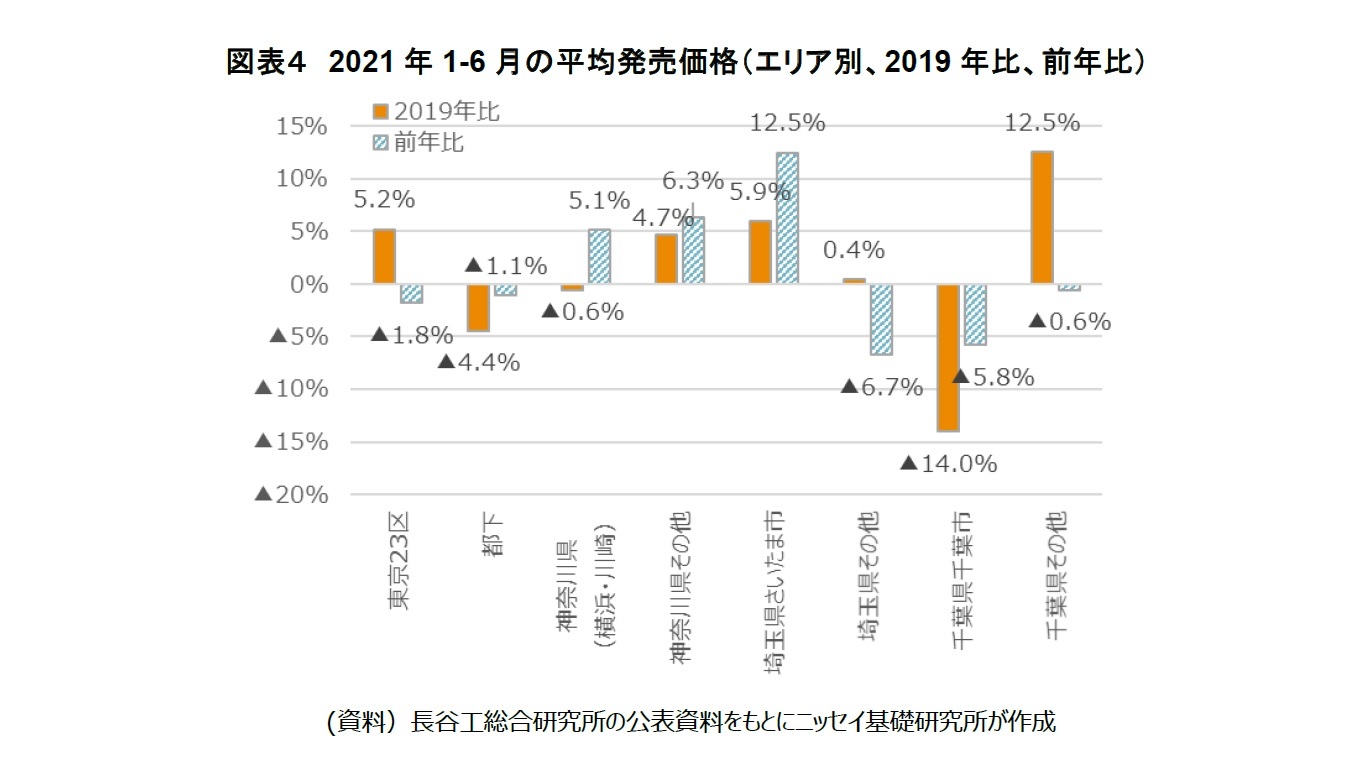

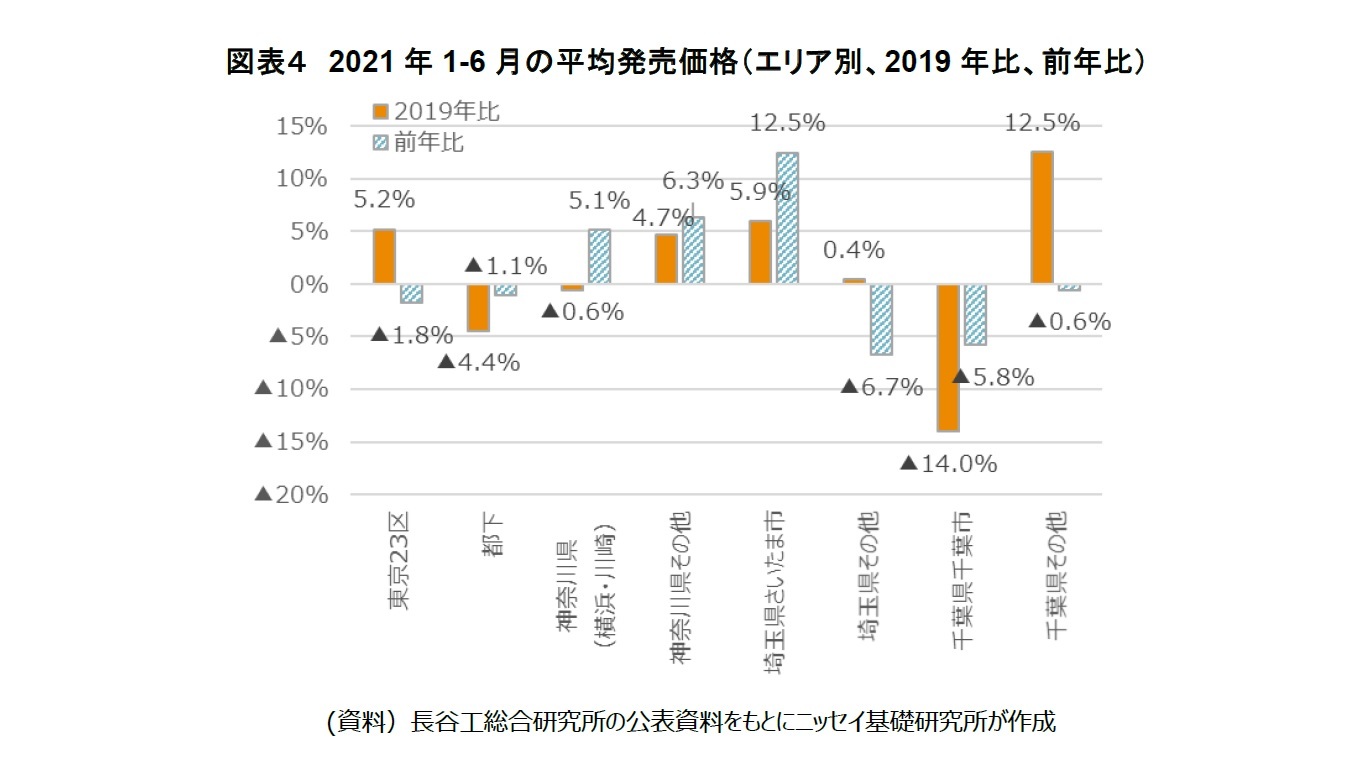

平均発売価格は、「埼玉県さいたま市」(5,512万円、前年同期比+12.5%、2019年同期比+5.9%)、「神奈川県その他」(4,994万円、+6.3%、+4.7%)の2エリアでは前年同期比、2019年同期比とも上昇、「東京23区」(8,041万円、前年比▲1.8%、2019年同期比+5.2%)、「千葉県その他」(4,637万円▲0.6%、+12.5%)の2エリアでは前年比で減少、2019年比では上昇となった。一方、「東京都下(23区以外)」(5,338万円、▲1.1%、▲4.4%)、「千葉県千葉市」(4,255万円万円、▲5.8%、▲14.0%)の2エリアでは前年同期比、2019年同期比とも下落した(図表4)。

「埼玉県さいたま市」は供給量が少なかったために価格が高まったという側面があるものの、「神奈川県その他」とともに価格上昇幅がかなり大きく、供給面からの一時的な価格上昇ではなくエリア全体の価格水準が上方修正されている可能性が高い。また、「東京23区」と「千葉県その他」はコロナ禍によるスペース拡大等の需要増を受けて物件取得競争による価格上昇があったとみられるが、2021年半ばでは落ち着いている模様だ。「東京23区」では既にかなり高水準の価格となっており、そのエリアで購入希望ではあるものの、収入面で購入できなくなり、需要が低迷してきている可能性がある。このような要因で価格と発売戸数が伸び悩むエリアでは、今後しばらく価格が停滞する可能性がある。

平均発売価格は、「埼玉県さいたま市」(5,512万円、前年同期比+12.5%、2019年同期比+5.9%)、「神奈川県その他」(4,994万円、+6.3%、+4.7%)の2エリアでは前年同期比、2019年同期比とも上昇、「東京23区」(8,041万円、前年比▲1.8%、2019年同期比+5.2%)、「千葉県その他」(4,637万円▲0.6%、+12.5%)の2エリアでは前年比で減少、2019年比では上昇となった。一方、「東京都下(23区以外)」(5,338万円、▲1.1%、▲4.4%)、「千葉県千葉市」(4,255万円万円、▲5.8%、▲14.0%)の2エリアでは前年同期比、2019年同期比とも下落した(図表4)。

「埼玉県さいたま市」は供給量が少なかったために価格が高まったという側面があるものの、「神奈川県その他」とともに価格上昇幅がかなり大きく、供給面からの一時的な価格上昇ではなくエリア全体の価格水準が上方修正されている可能性が高い。また、「東京23区」と「千葉県その他」はコロナ禍によるスペース拡大等の需要増を受けて物件取得競争による価格上昇があったとみられるが、2021年半ばでは落ち着いている模様だ。「東京23区」では既にかなり高水準の価格となっており、そのエリアで購入希望ではあるものの、収入面で購入できなくなり、需要が低迷してきている可能性がある。このような要因で価格と発売戸数が伸び悩むエリアでは、今後しばらく価格が停滞する可能性がある。

4. なぜエリアによって差が生じたのか

(1) ターゲット層の世帯年収の減少している

エリア別の動向に差が生じた原因の一つに、コロナ禍の世帯年収への影響が考えられる。労働政策研究・研修機構の6月の調査によると、世帯年収(2020年)が低いほど、世帯生活の程度がコロナ禍前より「低下した(700万円以上」17.5%、「300万円未満」35.1%)」と回答している。また、現在の状況が「中の上」または「中の中」である人は「今後の状況は変わらない」と答えた人が半数を超えたのに対し、「中の下」では「今後は悪化する」と答えた人が半数を超えた。コロナ禍では、世帯年収が低い層ほど収入が減少し、その影響も続く傾向があるようだ。

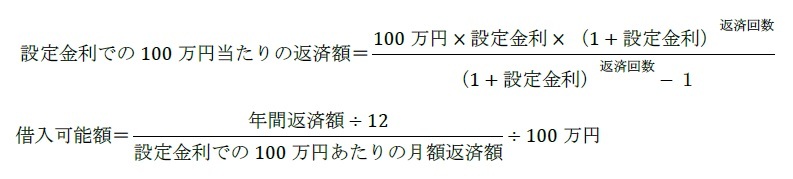

住宅購入にあたっては、住宅ローンを利用する人が多いが、住宅ローンの借入可能額からそのエリアの需要者がどの世帯年収層をターゲットにしているのかがわかる。元利均等返済の借入可能額は次の2式で概算できる。

エリア別の動向に差が生じた原因の一つに、コロナ禍の世帯年収への影響が考えられる。労働政策研究・研修機構の6月の調査によると、世帯年収(2020年)が低いほど、世帯生活の程度がコロナ禍前より「低下した(700万円以上」17.5%、「300万円未満」35.1%)」と回答している。また、現在の状況が「中の上」または「中の中」である人は「今後の状況は変わらない」と答えた人が半数を超えたのに対し、「中の下」では「今後は悪化する」と答えた人が半数を超えた。コロナ禍では、世帯年収が低い層ほど収入が減少し、その影響も続く傾向があるようだ。

住宅購入にあたっては、住宅ローンを利用する人が多いが、住宅ローンの借入可能額からそのエリアの需要者がどの世帯年収層をターゲットにしているのかがわかる。元利均等返済の借入可能額は次の2式で概算できる。

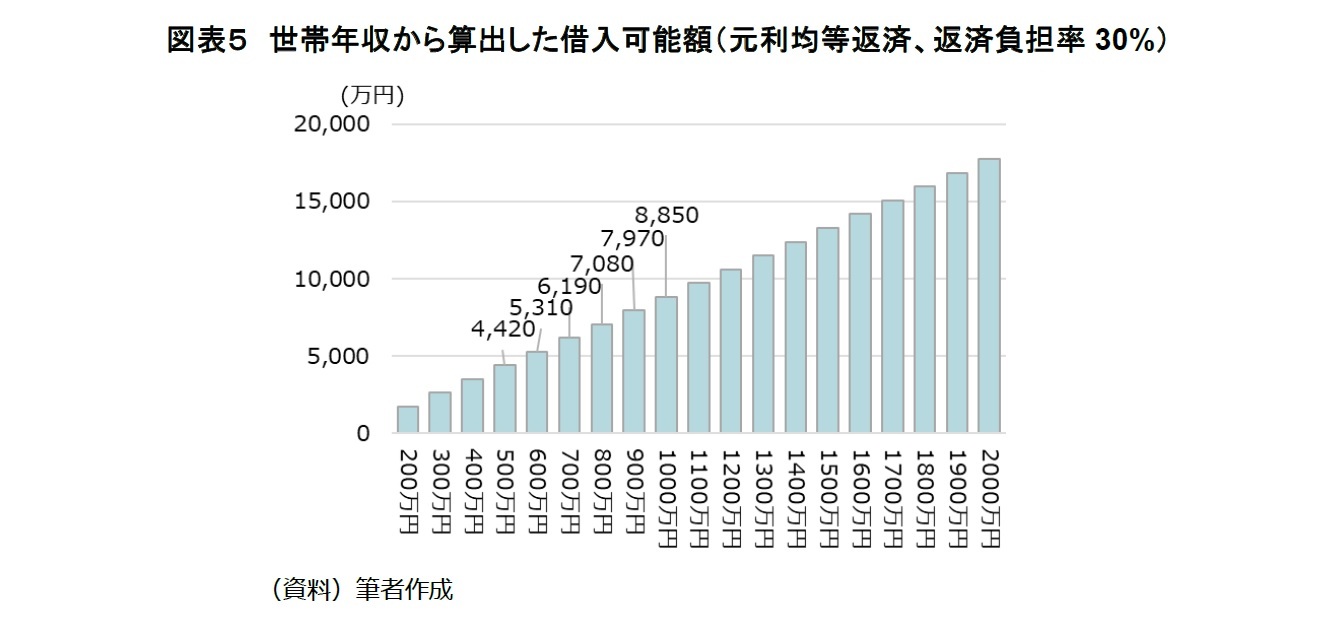

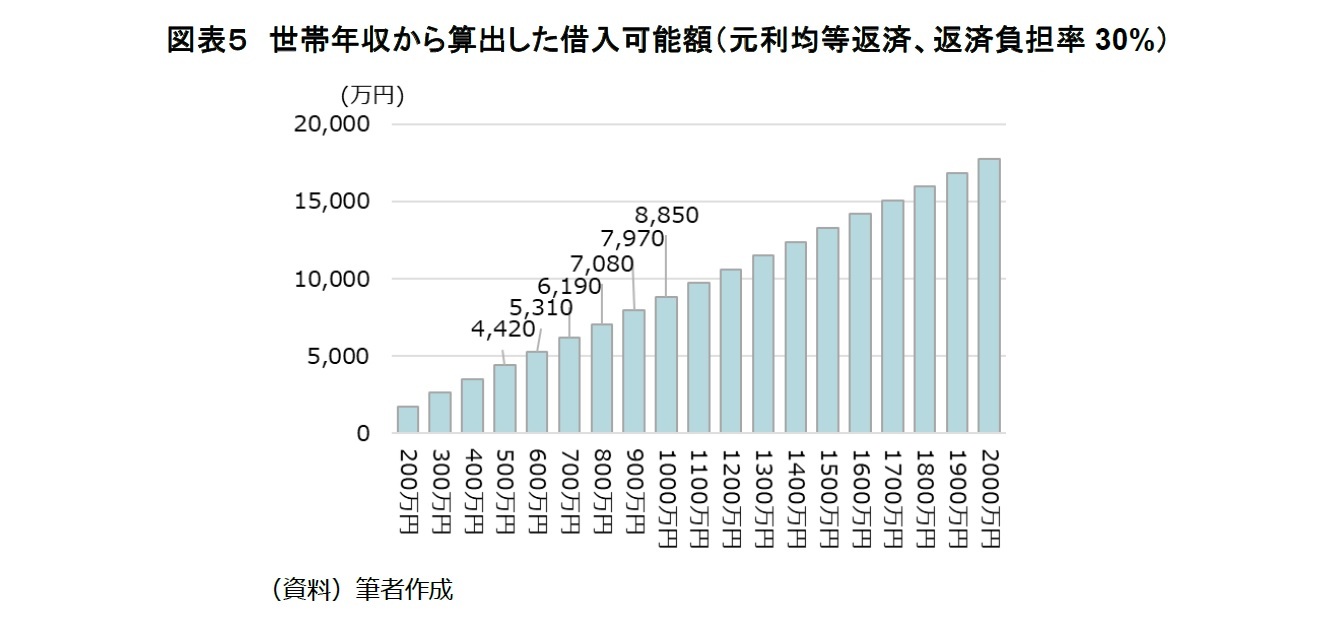

ローン審査において、ローン返済に充当できるのは年収の30%程度であり、他の借入がなく、借入条件を(1)金利は1%、(2)返済期間は35年と設定すると、借入可能額は、世帯年収500万円の場合は4,420万円と「千葉県」の新築マンションの現在の価格に近く、同様に1,000万円の場合は8,850万円と東京23区の現在の新築マンションの価格に近い(図表5)。

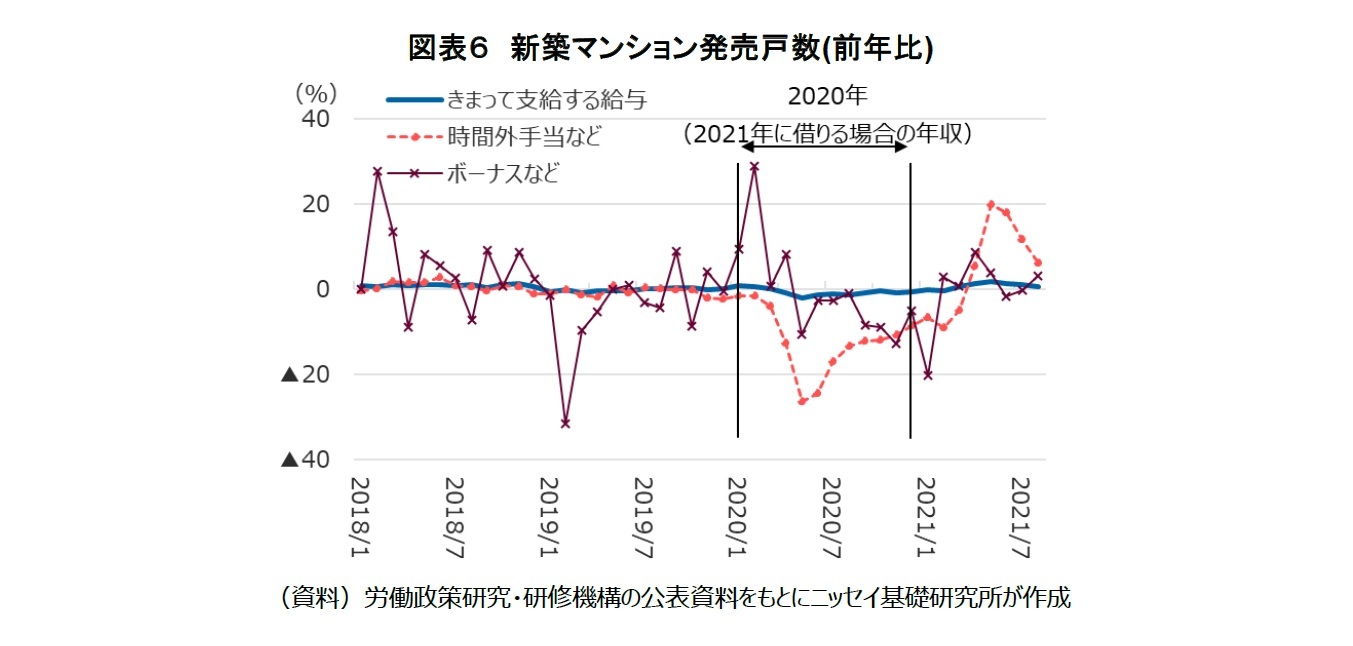

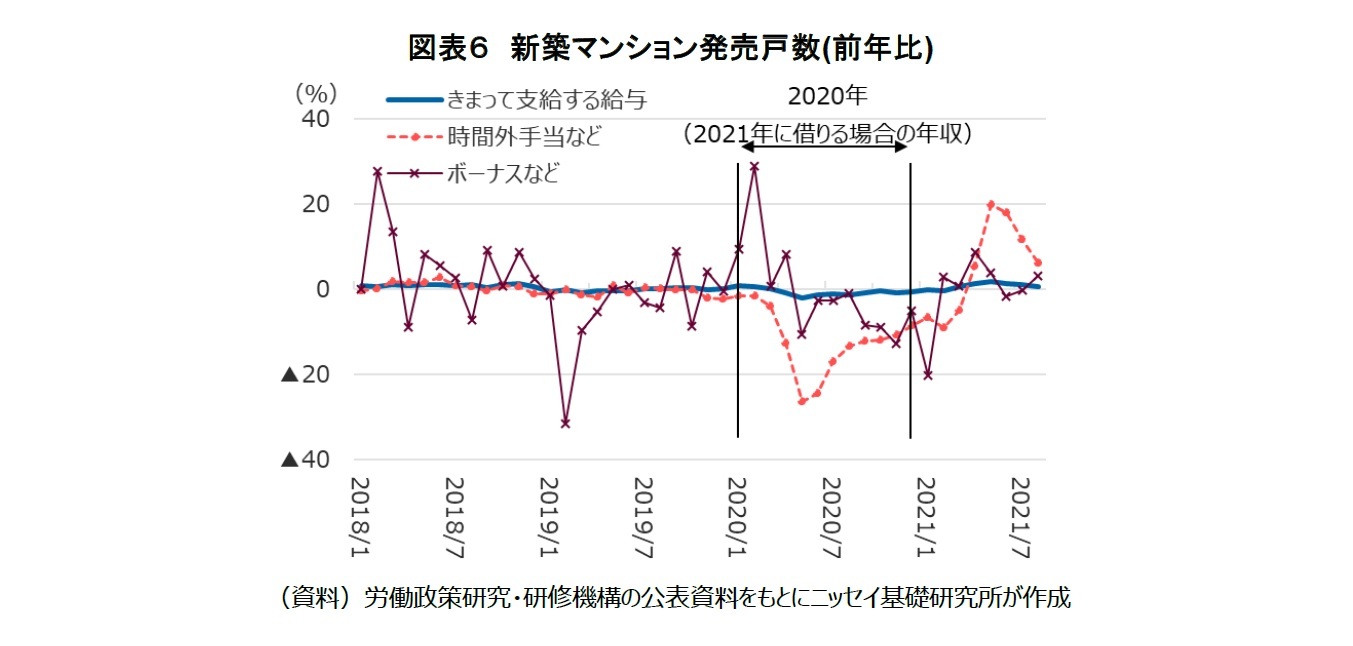

また、2021年に購入をする人の借入可能額は、前年の年収である2020年の年収から算出される。労働政策研究・研修機構によると、就労者の収入のうち、2020年4月から12月の「きまって支給される給与」は前年同月比で平均▲1.1%(最大値▲2.0%)、「時間外手当など」は平均▲15.3%(最大値▲26.4%)、「ボーナスなど」は平均▲4.9%(最大値▲12.8%)で推移しており、特に時間外手当とボーナスの減少が大きい(図表6)。世帯年収500万円から600万円程度の層の時間外手当やボーナスの減少が、価格水準が4000万円半ばのエリアの価格を停滞させていると推定される。

さらに、2022年に購入をする人の借入可能額は、2021年の年収から算出される。2021年1月から8月は「時間外手当など」は前年比平均+5.0%(最大値▲9.1%)、「ボーナスなど」は前年比平均▲0.5%(最大値▲20.3%)と2019年の水準には戻っておらず、一般的にボーナスの支給水準は急な回復は見込めない。今年の価格動向が下落となっているエリアについては、来年も価格と売行きが停滞する可能性があるのではないだろうか。

さらに、2022年に購入をする人の借入可能額は、2021年の年収から算出される。2021年1月から8月は「時間外手当など」は前年比平均+5.0%(最大値▲9.1%)、「ボーナスなど」は前年比平均▲0.5%(最大値▲20.3%)と2019年の水準には戻っておらず、一般的にボーナスの支給水準は急な回復は見込めない。今年の価格動向が下落となっているエリアについては、来年も価格と売行きが停滞する可能性があるのではないだろうか。

(2) エリアの特徴によって、ニーズの変化から受ける影響の大きさは違う

マンション購入希望者のニーズの変化の不動産価格への影響の大きさは、エリアの特徴によって異なる。

例えば、マンション購入希望者において「東京都心部への利便性」が重視されるようになったとすれば、電車通勤時間の短い住宅の価格が高くなると考えられる。図表3と4のエリアは概ね「都県庁の所在市区」と「その他」に分けられているが、「都県庁の所在市区」であってもエリアの特徴は一様ではない。東京駅からの距離を比べると、「埼玉県さいたま市(浦和駅)」は最短約25分、「神奈川県横浜市(関内駅)」は最短約35分に対し、「千葉県千葉市(千葉中央駅)」は最短約50分とやや距離がある。また、「千葉県その他」には、浦和市、船橋市などの、マンション適地になりやすく、千葉市より東京に近いエリアも含まれ、一概に県庁所在地でないから競争力が劣るとは言えない。

今後は、コロナ禍後の生活が徐々に意識されるようになると思われるが、「首都圏」という大枠だけでなく、このような変化に応じて細分化されたエリアごとに動向を見る必要があるだろう。

マンション購入希望者のニーズの変化の不動産価格への影響の大きさは、エリアの特徴によって異なる。

例えば、マンション購入希望者において「東京都心部への利便性」が重視されるようになったとすれば、電車通勤時間の短い住宅の価格が高くなると考えられる。図表3と4のエリアは概ね「都県庁の所在市区」と「その他」に分けられているが、「都県庁の所在市区」であってもエリアの特徴は一様ではない。東京駅からの距離を比べると、「埼玉県さいたま市(浦和駅)」は最短約25分、「神奈川県横浜市(関内駅)」は最短約35分に対し、「千葉県千葉市(千葉中央駅)」は最短約50分とやや距離がある。また、「千葉県その他」には、浦和市、船橋市などの、マンション適地になりやすく、千葉市より東京に近いエリアも含まれ、一概に県庁所在地でないから競争力が劣るとは言えない。

今後は、コロナ禍後の生活が徐々に意識されるようになると思われるが、「首都圏」という大枠だけでなく、このような変化に応じて細分化されたエリアごとに動向を見る必要があるだろう。

5. 当面は供給調整により価格上昇が続く見込みか

マンションの販売は、これまでの実績から見ると、住宅取得控除の期日直前の12月と、転勤・転居の多い3月の売行きが良く、下期に減速することはあまりない。2021年通年の供給見込みも、長谷工総合研究所によると約3.5万戸(前年比+28.5%、2019年比12.0%)と良好に推移する見込みである。

さて、新築マンションの今後の価格見通しであるが、これまで新築マンションの価格の大きな下落は、バブル崩壊のあった1990年から1995年ごろなど限られた期間でしか起こっておらず、今後も大きな価格下落は考えにくい。

現状、一部のエリアでは価格が高すぎて需要が減少し、販売計画が遅れていると思われるマンションも出てきている。しかし、そうした場合でも、マンションがあるエリアでの新築マンションは、マンション販売業者が供給量を減らして価格を維持していく可能性が高い。従って、全体的な傾向としては、首都圏新築マンションの価格は、当面は引き続き緩やかに価格上昇が続き、高い水準が維持されていくと思われる。まずは、マンション需要が一旦落ち着くと予想される2022年4月以降の動向に注目したい。

さて、新築マンションの今後の価格見通しであるが、これまで新築マンションの価格の大きな下落は、バブル崩壊のあった1990年から1995年ごろなど限られた期間でしか起こっておらず、今後も大きな価格下落は考えにくい。

現状、一部のエリアでは価格が高すぎて需要が減少し、販売計画が遅れていると思われるマンションも出てきている。しかし、そうした場合でも、マンションがあるエリアでの新築マンションは、マンション販売業者が供給量を減らして価格を維持していく可能性が高い。従って、全体的な傾向としては、首都圏新築マンションの価格は、当面は引き続き緩やかに価格上昇が続き、高い水準が維持されていくと思われる。まずは、マンション需要が一旦落ち着くと予想される2022年4月以降の動向に注目したい。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年11月09日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【首都圏新築マンションの動向-発売戸数は2019年の水準を回復、エリア別では供給・価格動向に相違】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

首都圏新築マンションの動向-発売戸数は2019年の水準を回復、エリア別では供給・価格動向に相違のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.