- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 公定価格の見直しによる給料引き上げは適切か、その財源は

公定価格の見直しによる給料引き上げは適切か、その財源は

清水 仁志

文字サイズ

- 小

- 中

- 大

1――新しい資本主義で掲げられた所得向上政策

本稿では、より直接的に国が関与できる公定価格の見直しによる、介護職員、看護師、保育士・幼稚園教員らの給料引き上げが適切なのか、またその財源について確認したい。

2――それぞれの公定価格の決め方とその財源~公定価格を引き上げた際の国民への影響

介護の公定価格である介護報酬は、サービス毎に細かく設定されており、厚生労働大臣が社会保障審議会の意見を聞き、通常、3年に一度改定される。介護報酬は、各サービスの基本的なサービス提供に係る費用に加えて、各事業所のサービス提供体制や利用者の状況等に応じて加算・減算される仕組みとなっている。各事業者への報酬は基本的には出来高払いであり、その中から介護職員や、その他のスタッフ等の人件費を支払っている。また、介護職員の処遇改善を目的とした加算制度もあり、介護職員の賃金改善などに充てられることになっている。

一方財源は、原則10%はサービスの利用者負担で、残りの約90%のうちの半分は介護保険料(事業主+被保険者)、半分は公費(国+都道府県+市町村)で負担している。

そのため、加算による配慮などを通じて介護報酬を増やした場合、原則10%のサービス利用者負担が増加する可能性があるほか、国や自治体の公費、介護保険料も上昇することになる。

既に介護保険料は高齢化による介護需要の高まりにより大きく増加しており、年金生活者にとっては少なくない負担になっている。財務省は、2021年の改定の際に、「介護報酬のプラス改定は保険料負担と利用者負担の更なる増加につながる。もとより慎重を期すべき」と訴えており、介護報酬の引き上げに否定的であった1。今後も高齢化により介護サービスへの需要は急速に高まるため、自然体でも国民の負担が大きく増加することに加えて、介護職員の処遇改善のために介護報酬を引き上げれば一層の負担増加となる。

1 2020 年 11 月 2 日、財政制度等審議会財政制度分科会資料

医療の公定価格である診療報酬は、1つひとつの医療行為やサービスごとに細かく設定されており、通常、2年に1度見直しが行われる。診療報酬の全体の改定率は予算編成過程を通じて内閣が決定し、社会保障審議会医療保険部会および医療部会において策定された基本方針に基づき、厚生労働大臣が中央社会保険医療協議会の議論を踏まえ、具体的な診療報酬点数の設定を行う。

医療機関は医療サービスの対価として報酬を得た中から医師や看護師、その他のスタッフの人件費を支払っている。

一方財源は、サービス利用者が窓口で支払う負担(原則3割、後期高齢者1割など)と、保険料(事業主+被保険者)、公費(国+都道府県+市町村)である。公費負担の割合については、保険者ごとで異なるが、厚生労働省「国民医療費の概況」によると、2018年度の医療費全体の財源の内訳は、38%が公費、49%が保険料、12%が患者負担等である。

診療報酬を引き上げた場合、患者の窓口負担が増えることに加え、全体として国や自治体の公費、保険料率も上昇することになる。介護同様、医療についても高齢化に伴う医療費の増大が見込まれており、診療報酬を引き上げなくとも今後国民負担は増加する。

過去数年の改定では、そうした国民や公費負担の増加を軽減させるため、医療機関向けの診療報酬を引き上げる一方で、薬価や材料費を引き下げることで、医療費全体を抑制させる展開が続いている。しかし、薬価の引き下げは日本の製薬業界の競争力に直結するため、新型コロナで新薬開発の競争が激化する中、薬価頼みの医療費の増加抑制はこれまで以上に慎重にならざるを得ない状況であると考えられる。

幼児教育・保育の公定価格は、子ども1人当たり単価として設定されており、定員数や、年齢、施設の所在地等を勘案し、人件費、事業費、管理費などについて、各々対象となる費目を積み上げて内閣総理大臣が算定している。その際には、所管である文部科学大臣、厚生労働大臣とも協議し、また、子ども・子育て会議の意見を聞く。

保育士・幼稚園教員の給料は、勤務する施設が公立か、私立かで大別される。公立・公営で正規職員の場合は、地方公務員となるため、給与は地方公務員法に従う。

一方で、多数を占める私立職員は、それぞれの運営主体によって給料は決められる。しかしながら、保育の公定価格を算定する際の人件費については国家公務員の給与に準じているため、公定価格における人件費に当たる部分が一つの目安となる2。また、賃金改善額や、キャリアパスに応じた加算など、賃金と連動している加算項目もある。

一方財源は、2019年10月からの幼児教育・保育の無償化により3~5歳児クラスと、住民税非課税世帯における0~2歳児クラスは基本的に無料となったことから当該世帯やクラスでは公費がベースとなっている3。一方、住民税課税世帯における0~2歳児クラスで認可保育園を利用するなどその他の場合は、国・自治体からの負担金と保護者からの保育料により運営されており、保育料については各自治体により世帯年収や子供の数等により設定されている4。

したがって、保育料は主に公費により負担されており、幼児教育・保育の公定価格の引き上げの財源も多くは公費負担により対応される5。

また、共働き世帯の増加に伴う保育のニーズ増加や待機児童問題の解消のために、多くの新たな児童福祉施設が開設されたが、今後少子化がさらに進むにつれてそれらの需要も落ち着いてくると考えられる。保育施設余りの中、より効率的に資源を集中することで待遇改善へとつながることも期待される。

2 公定価格における人件費は必ずしも保育士等の給与として支払う必要はないため、実際の給料は施設ごとにある程度柔軟に運営されている。

3 認可保育園、幼稚園の場合。認可外については、一定の補助金があり、それを上回る部分については利用者負担。また、対象外の幼稚園や、通園送迎費や食材料費、行事費等は別途実費負担あり

4 利用者負担は国が定める公定価格から、自治体の補助を差し引くことにより、各自治体により算定される。認可外施設の場合は、施設運営者が任意に保育料を算定する場合もある。

5 公費、保育料の他に、事業主からの拠出金もある。

3――介護職員、看護師、保育士等の給料と、引き上げによる経済的影響

医療従事者だけでなく、保育士や介護職員は子どもや要介護者の命を預かる仕事であることから、その責任や仕事量に比べて給料が低いとすれば、それら職種の給料引き上げは正当化されるだろう。

また、一般的に低所得者ほど、追加的に所得が増えた場合、その増加分から消費に回る割合が高いと考えられる。そのため、平均的な所得と比べて給料が低い介護職員や保育士等の給料引き上げという分配政策は、相対的に消費を促すための効果が高いとも考えられる。

一方、こうした公定価格と関係が深い職種の給料を上げることにより、民間給与も含めた全体の所得引き上げやマクロの経済成長につながるかは不明である。

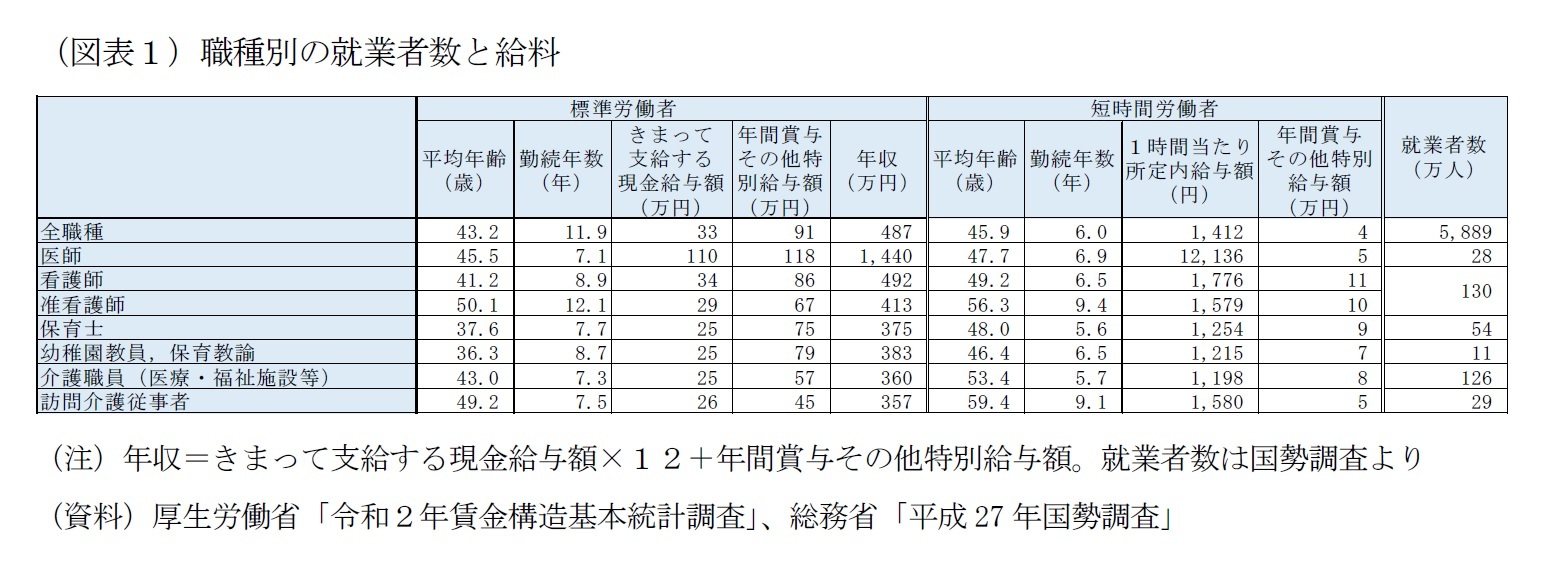

国勢調査によると、全就業者5,889万人に対して、先に挙げた医師・看護師、保育士・幼稚園教員・介護職員などの割合は6%程度である。歯科医師や薬剤師、ケアマネージャーなどのそのほかの医療従事者や、児童福祉施設職員、介護関係の就業者を合わせても1割程度であることから、それらの職種の給料の引き上げが直接的に全体の所得に与える影響は軽微にとどまる。

人手不足が深刻な介護職員や保育士の給料を引き上げることで、そうした職種への労働移動が進めば、その他の民間企業が人手不足になり、給料引き上げに積極的になるかもしれないと考えることもできる。

しかし、介護職員や保育士、看護師等は国家資格が必要であり、給料を引き上げたからといって、すぐさまそれら職種への労働移動が活発化するわけではない。労働移動のインセンティブとなるためには、現在、相対的に低い水準で推移する給料を大きく引き上げる必要もあるだろう。また、看護師や、保育士等は資格を保有しながら働いてない人も多い。給料引き上げによりそうした人たちが現場復帰すれば、それらの職種による人手不足は改善されるかもしれないが、民間企業の賃上げにはつながりにくくなる。

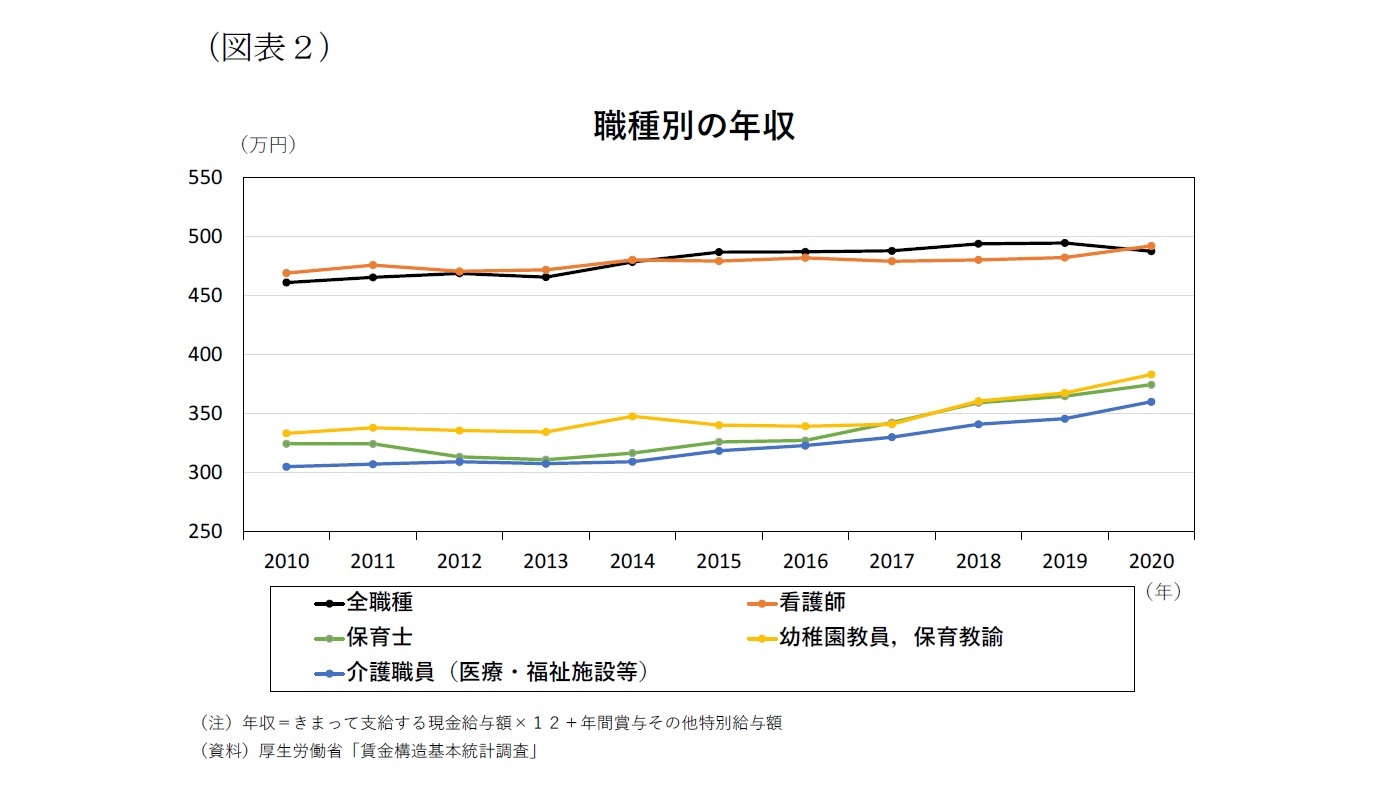

実際、ここ10年ほどは、保育の受け皿拡大や、介護離職ゼロを掲げ保育士や介護職員の待遇改善のための取り組みを行ってきた結果、介護職員や保育士の給料は、着実に上がってきている。しかし全職種の平均給料は横ばいで推移しており、給料引き上げの効果は全体へ波及していない(図表2)。

アベノミクスで有効求人倍率が改善され労働市場がひっ迫した際にも日本の賃金が上がらなかったことも考えると、介護職員や保育士等の給料引き上げが、民間企業も含めた所得向上の呼び水となるのは難しいと考えられる。

6 産経新聞2021/9/26

4――所得向上のために公定価格を引き上げることは適切なのか

そのため、本来であれば、給料引き上げのためには公定価格の引き上げと、それに伴う国民負担の増加は避けられない。

ただ、岸田総理は、財源については明確には示していないものの、消費税率引き上げなどの増税を完全否定し、成長を基本にするとしている。子育て世帯への支援や、国民全体の所得向上を掲げている一方で、公定価格の引き上げによりサービス利用者や国民に負担を要求することは難しく、もし仮に介護職員等の給料の大幅引き上げを実施する場合、赤字国債等の公費を財源とする可能性が高いのではないだろうか。

具体的に考えられる方法としては、当初の公定価格の引き上げは、現行の制度の枠組みを超えて公費を財源とする。そして、介護職員、看護師、保育士等の給料引き上げにより、民間も含めた所得向上や経済成長が実現できれば、介護、医療の保険料や税収は増加し、後にその分を財源にできるという理屈になる。これは、冒頭で述べた分配機能の強化の4本目の柱である、財政単年度主義の弊害是正とも整合する。

しかし、先述したように、介護職員や保育士等の給料引き上げが成長に繋がるかは不明であり、国債を財源にしたにもかかわらず期待通りの成果が出なければ、これまで日本が取り組んできた財政健全化への取り組みを大きく後退させることになる。

もし、介護職員、看護師、保育士等の公定価格によってある程度給料が決まる職種の所得が、働きに対して低いことを是正したいというのであれば、それ以外の人の負担を増やすことで財源を確保し、分配するという仕組みを明確にすべきだ。

岸田新政権は、10月31日の衆院選や、来年夏の参院選を控える中、国民への負担増加に関する議論はできるだけ避けたいという思惑があるだろう。しかし、すべてを成長頼みにして分配戦略を実行することは大きなリスクを伴うため、今後、どこに分配の原資があるのかを明らかにしていくべきだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年10月25日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

清水 仁志

清水 仁志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/03/22 | 高齢化の企業利益への影響-産業別マクロ統計を用いた推計 | 清水 仁志 | 基礎研レポート |

| 2021/10/25 | 公定価格の見直しによる給料引き上げは適切か、その財源は | 清水 仁志 | 基礎研レター |

| 2021/09/07 | 成果主義としてのジョブ型雇用転換への課題-年功賃金・終身雇用の合理性と限界 | 清水 仁志 | 基礎研マンスリー |

| 2021/07/02 | 成果主義としてのジョブ型雇用転換への課題-年功賃金・終身雇用の合理性と限界 | 清水 仁志 | 研究員の眼 |

新着記事

-

2025年09月02日

ユーロ圏失業率(2025年7月)-若年失業率は過去最低水準を更新 -

2025年09月02日

欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- -

2025年09月02日

増産計画でも続く令和の米騒動~新米価格はいくらになる?~ -

2025年09月02日

ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- -

2025年09月02日

中国、社会保険料の納付強化

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公定価格の見直しによる給料引き上げは適切か、その財源は】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公定価格の見直しによる給料引き上げは適切か、その財源はのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.