- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 菅政権下での金融市場の振り返りと岸田新政権への示唆

2021年10月04日

文字サイズ

- 小

- 中

- 大

1. トピック: 菅政権下での金融市場の振り返り

本日、菅前内閣(以下「前」は省略)が総辞職し、岸田新内閣が発足する。日本の政治が節目を迎えるに当たり、菅政権下における金融市場の動きを振り返り、岸田新内閣への示唆を考える。

なお、市場は先行きへの期待を如実に反映して動く。現に9月上旬に菅首相が自民党総裁選への不出場(退陣)を表明した後に日本株は急上昇したが、菅政権に対する評価が上がったわけではなく、次期衆院選での自民党大敗リスクの低下や、新政権による経済対策への期待等を反映した動きとみられる。従って、以下分析における「菅政権下」は、菅政権の発足から退陣までの期間ではなく、菅首相が自民党総裁選で総裁に選出された日(2020年9月14日)から退陣を表明した日(2021年9月3日)までの期間とする。

なお、市場は先行きへの期待を如実に反映して動く。現に9月上旬に菅首相が自民党総裁選への不出場(退陣)を表明した後に日本株は急上昇したが、菅政権に対する評価が上がったわけではなく、次期衆院選での自民党大敗リスクの低下や、新政権による経済対策への期待等を反映した動きとみられる。従って、以下分析における「菅政権下」は、菅政権の発足から退陣までの期間ではなく、菅首相が自民党総裁選で総裁に選出された日(2020年9月14日)から退陣を表明した日(2021年9月3日)までの期間とする。

(株価は大幅に上昇したが、追い風参考値)

(株価は大幅に上昇したが、追い風参考値)まず、株価の動きを振り返ると、菅政権下において日経平均株価は23400円台から29100円台へと大幅に上昇し、上昇率は24.4%に達した(表紙図表参照)。

ただし、この間に日本株に大きな影響を及ぼす米国の株価も大幅に上昇している点には留意が必要になる。米国の代表的な株価指数であるダウ平均株価はこの間に27.8%も上昇しているため、日経平均株価をダウ平均株価で除した「ND倍率」は0.85倍から0.82倍へとやや低下している。つまり、日本株は菅政権下において大きく上昇したが、米国株の大幅上昇という外部からの強力な追い風に助けられた面が大きく、むしろ米国株との比較では劣勢に留まったということになる。

第2次安倍政権初期1の株高も米国株上昇という追い風を受けていたが、この際にはND倍率が大きく上昇しており、日本株が優勢であった。

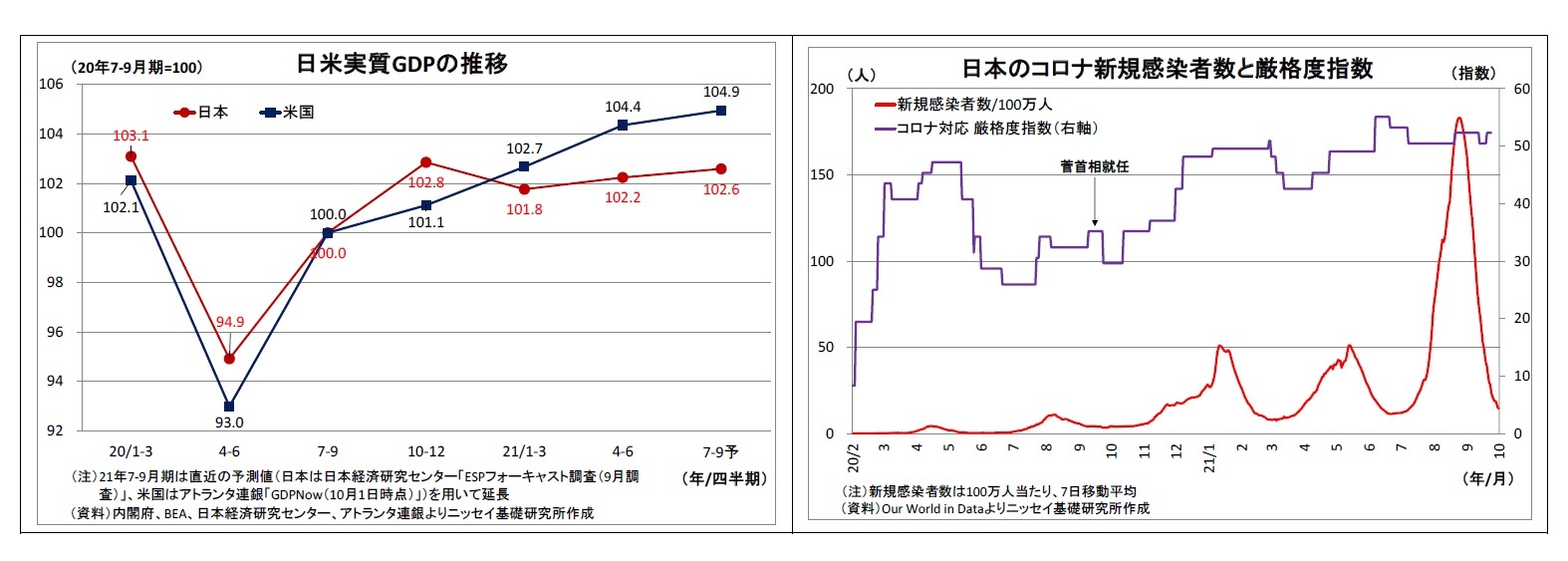

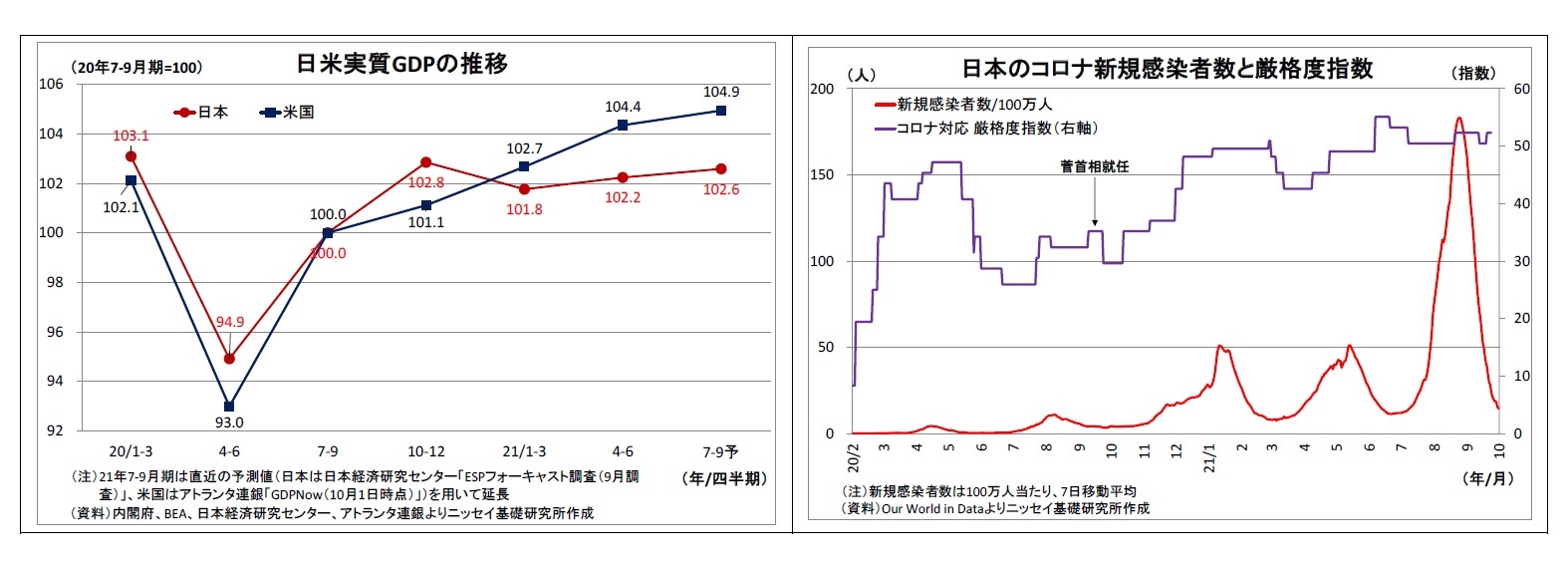

この背景にはまず、日米の景気回復ペースに乖離が生じたことが挙げられる。米国では昨年10-12月期以降、2度の大規模経済対策が成立・実行されたほか、コロナワクチンの接種が先行して進み、行動規制が段階的に緩和されたことで順調な景気回復が続いた。一方、日本では菅政権下で3度の大きな感染の波が到来するなか、ワクチン接種の開始や病床の確保が遅れたために行動規制をむしろ強めざるを得なくなった。とりわけ東京では今年年初以降、ほぼ切れ目なく緊急事態宣言やまん延防止等重点措置が発令されており、景気回復の逆風となった。

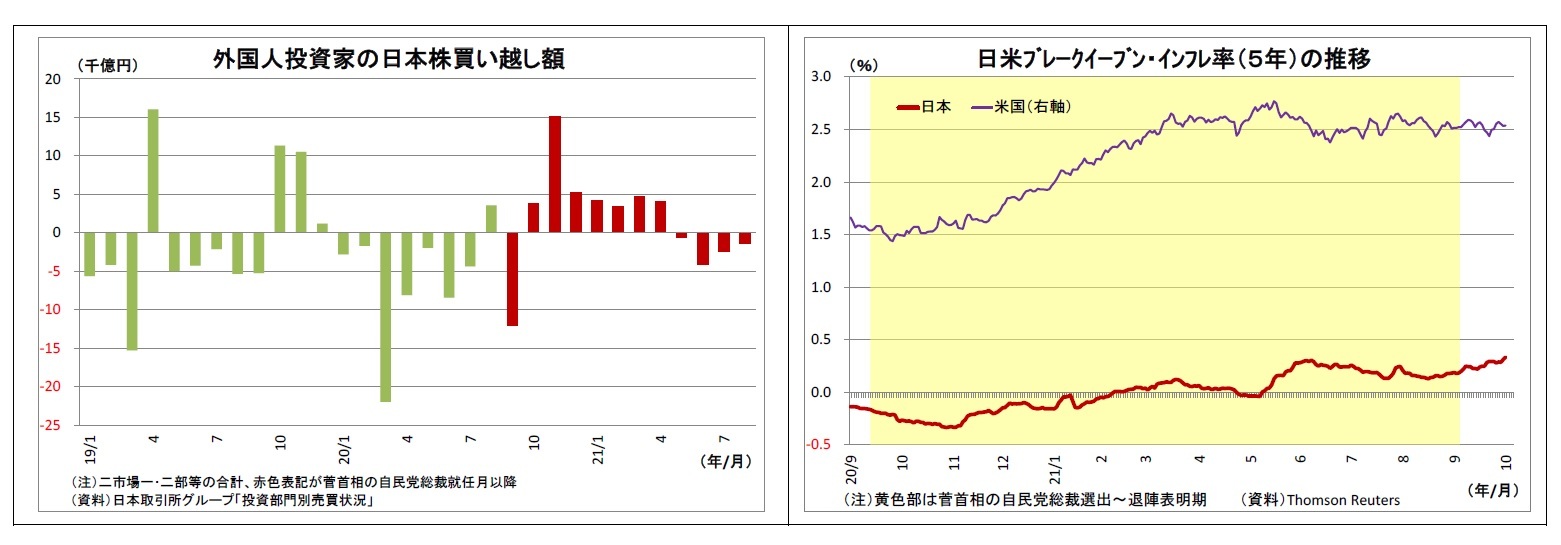

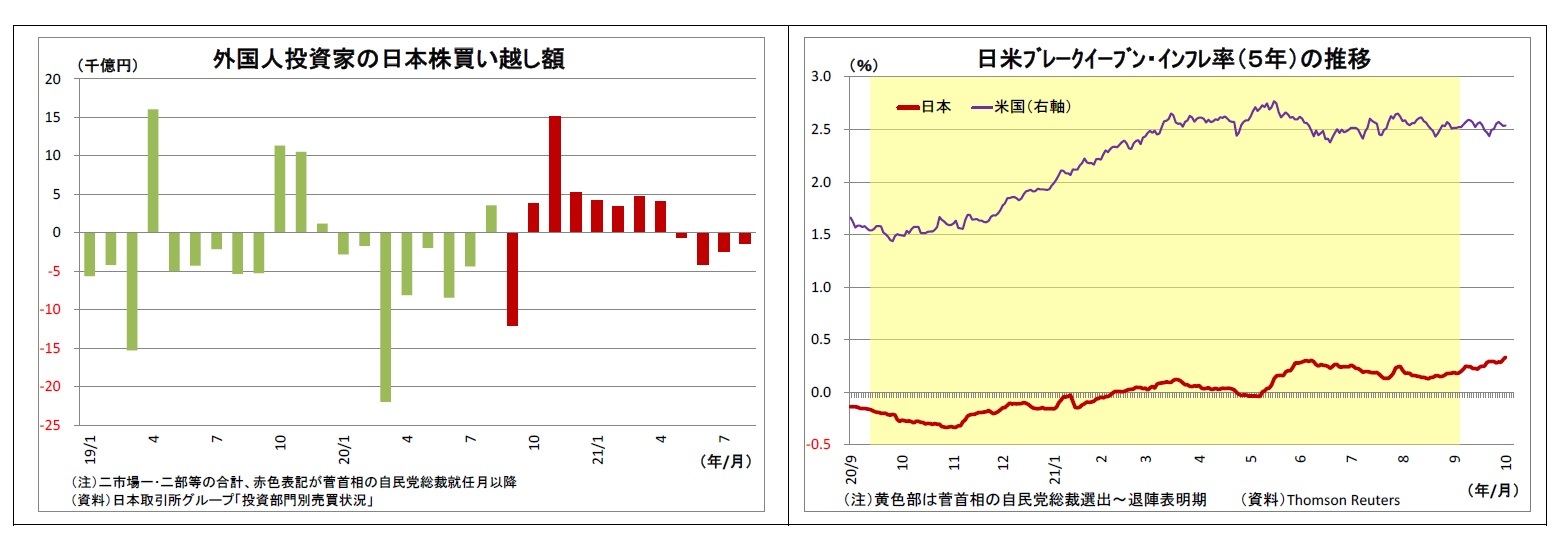

また、菅政権は市場の(日本経済に対する)成長期待に働きかける力も乏しかったと考えられる。菅政権下における外国人投資家による日本株買い越し額は累計で2.0兆円(昨年9月~今年8月までの累計)に留まり、第2次安倍政権初期(2012年11月~2013年10月)の12.7兆円を大きく下回る。また、市場参加者による先々のインフレ予想を示すブレークイーブン・インフレ率の上昇幅も、菅政権下では+0.35%に留まり、安倍政権初期の+0.78%を明確に下回る。

事後的な評価はさておき、安倍政権ではマクロ経済政策のパッケージとしてアベノミクス3本の矢が大々的に掲げられ、政権発足後には「2%の物価目標導入」、「大規模補正予算成立」、「異次元緩和導入」と矢継ぎ早に大胆な政策が実行に移されたことで、市場の成長期待が大きく高まった。異次元緩和による円安効果も株高に寄与した。

一方、菅政権はアベノミクス路線を継承する姿勢を示し、補正予算を含む大規模な経済対策を成立させたが、コロナ禍で景気押上げ効果が制約された。また、日銀の金融政策についても、既に緩和余地が乏しくなっており、追加緩和が実施されることはなかった。政権肝いりの施策として、「脱炭素(温暖化ガスを50年にゼロとする目標の設定)」や「デジタル(行政のデジタル化を推進)」等が掲げられたものの、時間軸や具体的な効果が不透明なことから、成長期待を大きく喚起するまでには至らなかったと考えられる。

事後的な評価はさておき、安倍政権ではマクロ経済政策のパッケージとしてアベノミクス3本の矢が大々的に掲げられ、政権発足後には「2%の物価目標導入」、「大規模補正予算成立」、「異次元緩和導入」と矢継ぎ早に大胆な政策が実行に移されたことで、市場の成長期待が大きく高まった。異次元緩和による円安効果も株高に寄与した。

一方、菅政権はアベノミクス路線を継承する姿勢を示し、補正予算を含む大規模な経済対策を成立させたが、コロナ禍で景気押上げ効果が制約された。また、日銀の金融政策についても、既に緩和余地が乏しくなっており、追加緩和が実施されることはなかった。政権肝いりの施策として、「脱炭素(温暖化ガスを50年にゼロとする目標の設定)」や「デジタル(行政のデジタル化を推進)」等が掲げられたものの、時間軸や具体的な効果が不透明なことから、成長期待を大きく喚起するまでには至らなかったと考えられる。

また、目先で拡大するコロナへの対応に忙殺されてマクロ経済政策に充てる政権の余力が乏しくなった面も否めない。

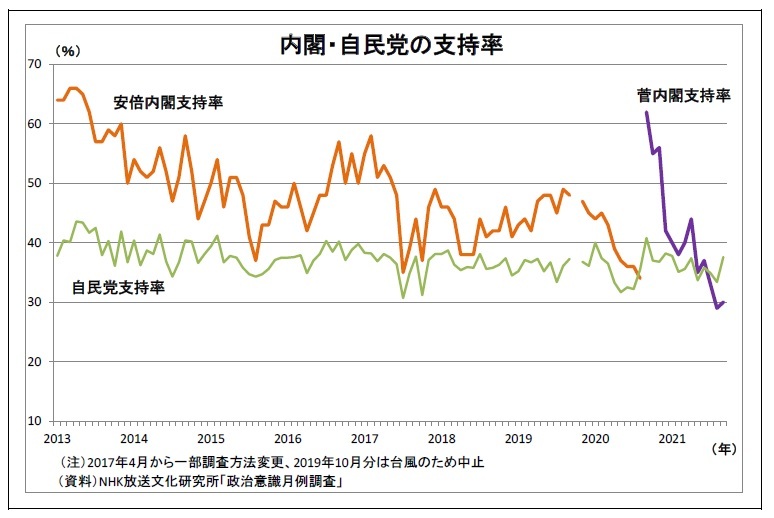

また、目先で拡大するコロナへの対応に忙殺されてマクロ経済政策に充てる政権の余力が乏しくなった面も否めない。さらに、コロナや東京五輪への政府の対応に対して国民の批判が高まり、支持率が大きく低下したことによって、政権や政策の持続可能性に対する懸念が台頭したことも市場の成長期待を損ねることに繋がった可能性がある。

1 当稿では、野田首相による解散表明で安倍政権発足期待が高まった2012年11月14日から355日間で計算している

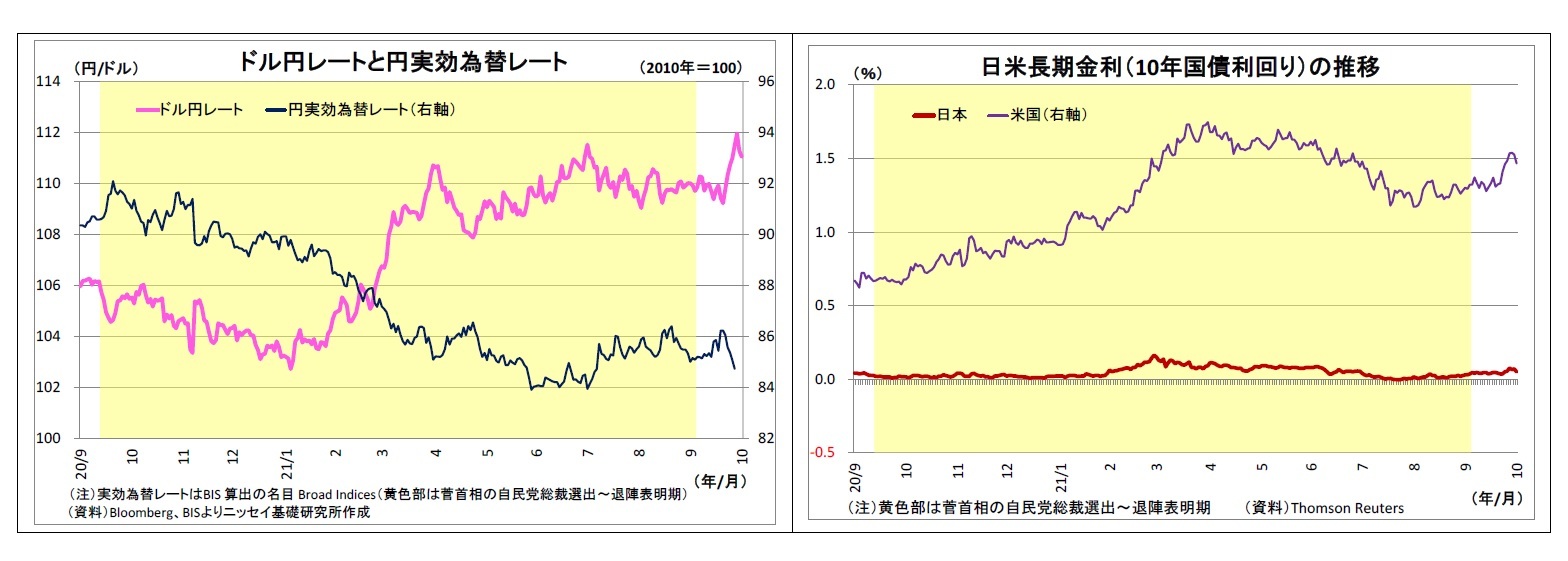

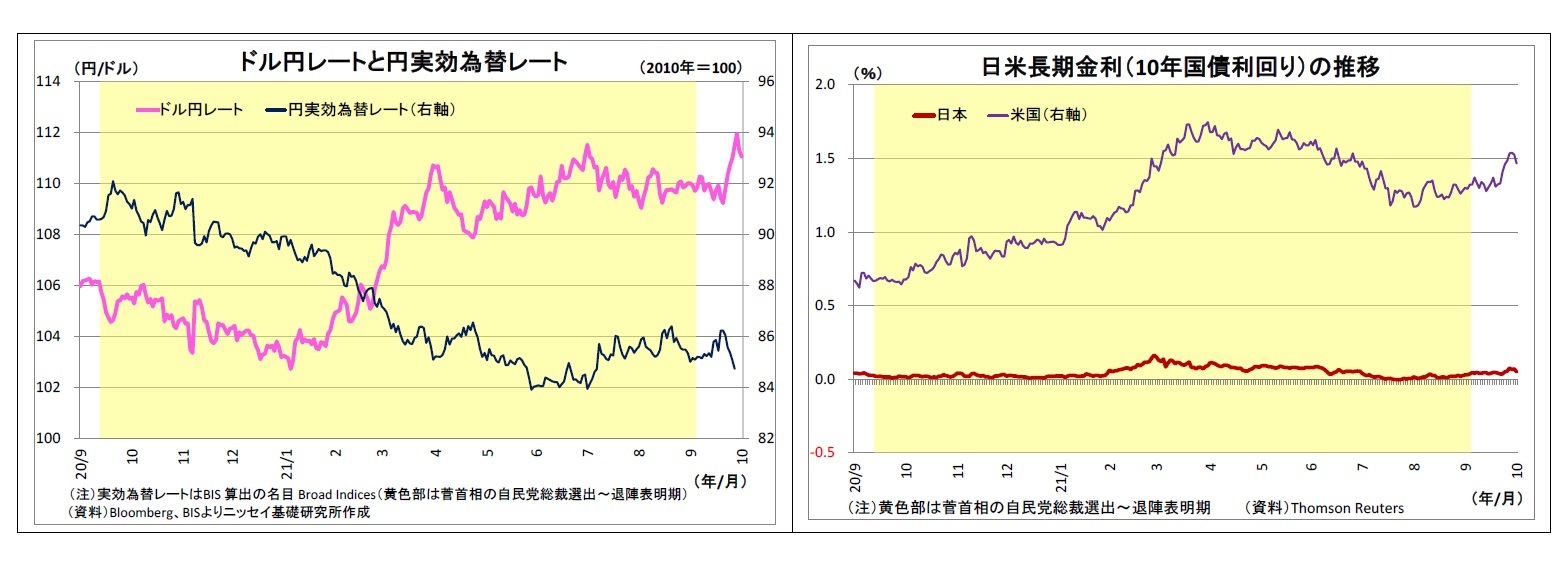

(為替は円安に振れたが小幅、長期金利はほぼ不変)

菅政権下において、ドル円レートはやや円安ドル高(+3.6円)に動いた。米金融緩和の縮小観測が高まったことで米金利が上昇してドルが買われたほか、世界的に株高傾向が続いたことで低リスク通貨とされる円が売られやすい地合いであったためだ。実際、円の名目実効レートは菅政権下で6.1%下落しており、ドルのみならず、幅広い通貨に対して円安になったことを示している。

一方、長期金利(10年国債利回り)は膠着した推移となり、期間を通じて殆ど変動がなかった。追加緩和余地の乏しい日銀は、既に数年前から「強力な金融緩和を粘り強く続けていく」という建前を掲げつつ現状維持を続ける姿勢を維持しており、市場でも日銀の現状維持が強く織り込まれるようになっていたためだ。

安倍政権初期には、日銀の異次元緩和導入を受けて、長期金利が押し下げられ、円安ドル高の勢が増幅されたことが市場の成長期待の支援材料になったが、菅政権下ではこうしたメカニズムは殆ど働かなかったと言える。

以上の通り、菅政権下では株価が大幅に上昇し、円相場もやや円安に振れたが、世界的な市場環境の影響を受けた面が強く、菅政権の政策や政権運営に対する市場の前向きな評価が反映されたとは考えにくい。

菅政権下において、ドル円レートはやや円安ドル高(+3.6円)に動いた。米金融緩和の縮小観測が高まったことで米金利が上昇してドルが買われたほか、世界的に株高傾向が続いたことで低リスク通貨とされる円が売られやすい地合いであったためだ。実際、円の名目実効レートは菅政権下で6.1%下落しており、ドルのみならず、幅広い通貨に対して円安になったことを示している。

一方、長期金利(10年国債利回り)は膠着した推移となり、期間を通じて殆ど変動がなかった。追加緩和余地の乏しい日銀は、既に数年前から「強力な金融緩和を粘り強く続けていく」という建前を掲げつつ現状維持を続ける姿勢を維持しており、市場でも日銀の現状維持が強く織り込まれるようになっていたためだ。

安倍政権初期には、日銀の異次元緩和導入を受けて、長期金利が押し下げられ、円安ドル高の勢が増幅されたことが市場の成長期待の支援材料になったが、菅政権下ではこうしたメカニズムは殆ど働かなかったと言える。

以上の通り、菅政権下では株価が大幅に上昇し、円相場もやや円安に振れたが、世界的な市場環境の影響を受けた面が強く、菅政権の政策や政権運営に対する市場の前向きな評価が反映されたとは考えにくい。

(岸田新政権への示唆)

こうした市場の動きは、本日発足する岸田政権にも示唆を与える。

今後とも世界的な経済動向や市場環境などが日本株や円相場に多大な影響を及ぼす点は変わらない。今後はFRBが量的緩和を縮小し、利上げ局面に入っていく可能性が高いため、ドル円では円安ドル高が進みやすくなるだろう。この点は日本株の支えとなる。しかし、FRBの金融緩和縮小・利上げは米株価の逆風となることを通じて、日本株の重荷にもなりかねない。新興国の資金流出や債務懸念を高めて世界的な株安圧力になる恐れもある。

そうした中で、新政権による政策運営が日本経済への期待を高めることが出来るか否かが株価を大きく左右するだろう。持続的な株価上昇のために新政権に求められることを考えた場合、まずはコロナの感染抑制が挙げられる。感染減少に伴って今月から緊急事態宣言等の行動制限が解除されたが、次に感染の大きな波が発生すれば、再び行動制限を強めざるを得ず、景気の逆風になってしまう。安倍・菅両政権が苦しめられたこうした事態を回避するために、ワクチンのさらなる普及とブースター接種による効果の維持、有効で手軽な治療薬の調達と普及に加え、容易に逼迫してしまう国内医療体制の再構築が早急に求められる。ワクチンパスポートによる感染抑制と経済活動の両立も検討すべき課題になる。

そして、次に問われるのは経済政策だ。岸田新首相は、アベノミクス路線を維持していくことを明言しているが、かつて一定の効果を発揮した第1の矢である金融緩和の強化は既に困難な情勢だ。金融機関の収益圧迫などの副作用が目立つようになっているため、日銀は現状の政策を維持するスタンスを鮮明にしている。また、仮に追加緩和したところでトータルとしてプラスの効果があるのかは疑問だ。

従って、金融緩和以外の独自の政策が重要になる。岸田新首相は「成長と分配の好循環」を掲げ、その内容として「成長戦略 岸田4本柱」(科学技術立国、経済安全保障、デジタル田園都市国家構想、人生100年時代の不安解消)と「分配政策 岸田4本柱」(下請けいじめゼロ、子育て世帯の住居費・教育費支援、公的価格の抜本的見直し、財政の単年度主義の弊害是正)を列挙しているが、詳細や具体的な数字等は現時点であまり示されていない。今後は政策の肉付けを行い、スピード感を持って実行に移す姿勢が求められる。

その際、成長と分配のバランスには配慮が必要になる。主要国では格差是正のための分配重視に舵を切る政権が増えており、日本でもアベノミクスではトリクルダウンが不十分であったとの批判が多いだけに、分配を重視する姿勢は極めて重要だ。ただし、内容にもよるが、分配に偏りすぎると企業や個人の成長意欲を削ぎ、日本経済のさらなる地盤沈下を招くことで、分配するための成長の果実が得られなくなってしまう恐れもある。分配のためにも、これまで歴代政権が成しえなかった「日本経済の地力である潜在成長率の底上げ」が重要なテーマになる。

さらに、経済政策を力強く主導するためには政権基盤の安定が必要になる。国民の支持率が低迷し、政権基盤が不安定化すれば、党内で十分な指導力を発揮できなくなる。また、政権・政策の持続性に対する不透明感が強まることで、企業も投資家も投資を躊躇してしまうようになる。

岸田新政権がコロナ禍をうまくコントロールしつつ、政権基盤を固めて日本経済の潜在成長率引き上げに資する政策を進めることが見えてきた際には、これまで劣位に置かれてきた日本株の米国株等に対する巻き返しが起きるはずだ。

こうした市場の動きは、本日発足する岸田政権にも示唆を与える。

今後とも世界的な経済動向や市場環境などが日本株や円相場に多大な影響を及ぼす点は変わらない。今後はFRBが量的緩和を縮小し、利上げ局面に入っていく可能性が高いため、ドル円では円安ドル高が進みやすくなるだろう。この点は日本株の支えとなる。しかし、FRBの金融緩和縮小・利上げは米株価の逆風となることを通じて、日本株の重荷にもなりかねない。新興国の資金流出や債務懸念を高めて世界的な株安圧力になる恐れもある。

そうした中で、新政権による政策運営が日本経済への期待を高めることが出来るか否かが株価を大きく左右するだろう。持続的な株価上昇のために新政権に求められることを考えた場合、まずはコロナの感染抑制が挙げられる。感染減少に伴って今月から緊急事態宣言等の行動制限が解除されたが、次に感染の大きな波が発生すれば、再び行動制限を強めざるを得ず、景気の逆風になってしまう。安倍・菅両政権が苦しめられたこうした事態を回避するために、ワクチンのさらなる普及とブースター接種による効果の維持、有効で手軽な治療薬の調達と普及に加え、容易に逼迫してしまう国内医療体制の再構築が早急に求められる。ワクチンパスポートによる感染抑制と経済活動の両立も検討すべき課題になる。

そして、次に問われるのは経済政策だ。岸田新首相は、アベノミクス路線を維持していくことを明言しているが、かつて一定の効果を発揮した第1の矢である金融緩和の強化は既に困難な情勢だ。金融機関の収益圧迫などの副作用が目立つようになっているため、日銀は現状の政策を維持するスタンスを鮮明にしている。また、仮に追加緩和したところでトータルとしてプラスの効果があるのかは疑問だ。

従って、金融緩和以外の独自の政策が重要になる。岸田新首相は「成長と分配の好循環」を掲げ、その内容として「成長戦略 岸田4本柱」(科学技術立国、経済安全保障、デジタル田園都市国家構想、人生100年時代の不安解消)と「分配政策 岸田4本柱」(下請けいじめゼロ、子育て世帯の住居費・教育費支援、公的価格の抜本的見直し、財政の単年度主義の弊害是正)を列挙しているが、詳細や具体的な数字等は現時点であまり示されていない。今後は政策の肉付けを行い、スピード感を持って実行に移す姿勢が求められる。

その際、成長と分配のバランスには配慮が必要になる。主要国では格差是正のための分配重視に舵を切る政権が増えており、日本でもアベノミクスではトリクルダウンが不十分であったとの批判が多いだけに、分配を重視する姿勢は極めて重要だ。ただし、内容にもよるが、分配に偏りすぎると企業や個人の成長意欲を削ぎ、日本経済のさらなる地盤沈下を招くことで、分配するための成長の果実が得られなくなってしまう恐れもある。分配のためにも、これまで歴代政権が成しえなかった「日本経済の地力である潜在成長率の底上げ」が重要なテーマになる。

さらに、経済政策を力強く主導するためには政権基盤の安定が必要になる。国民の支持率が低迷し、政権基盤が不安定化すれば、党内で十分な指導力を発揮できなくなる。また、政権・政策の持続性に対する不透明感が強まることで、企業も投資家も投資を躊躇してしまうようになる。

岸田新政権がコロナ禍をうまくコントロールしつつ、政権基盤を固めて日本経済の潜在成長率引き上げに資する政策を進めることが見えてきた際には、これまで劣位に置かれてきた日本株の米国株等に対する巻き返しが起きるはずだ。

(2021年10月04日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【菅政権下での金融市場の振り返りと岸田新政権への示唆】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

菅政権下での金融市場の振り返りと岸田新政権への示唆のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.