- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- タイの生命保険市場(2020年版)

2021年10月25日

文字サイズ

- 小

- 中

- 大

1―市場概況

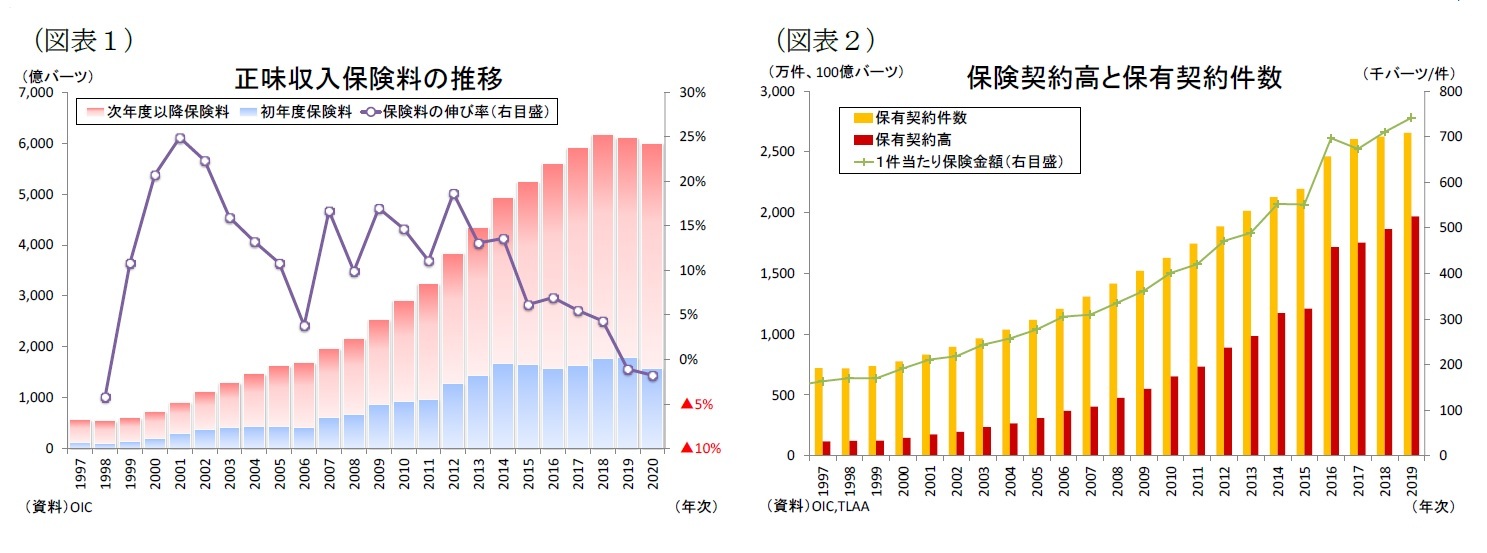

2020年のタイ生命保険市場の正味収入保険料(返戻金控除前)は前年比1.8%減の5,981億バーツ(約2.0兆円)となり、前年の同1.1%減から更に減少した(図表1)。収入保険料の内訳を見ると、初年度収入保険料が1,583億バーツ(同11.4%減)と大きく減少した一方、次年度以降収入保険料が4,415億バーツ(同2.2%増)と小幅に増加した。

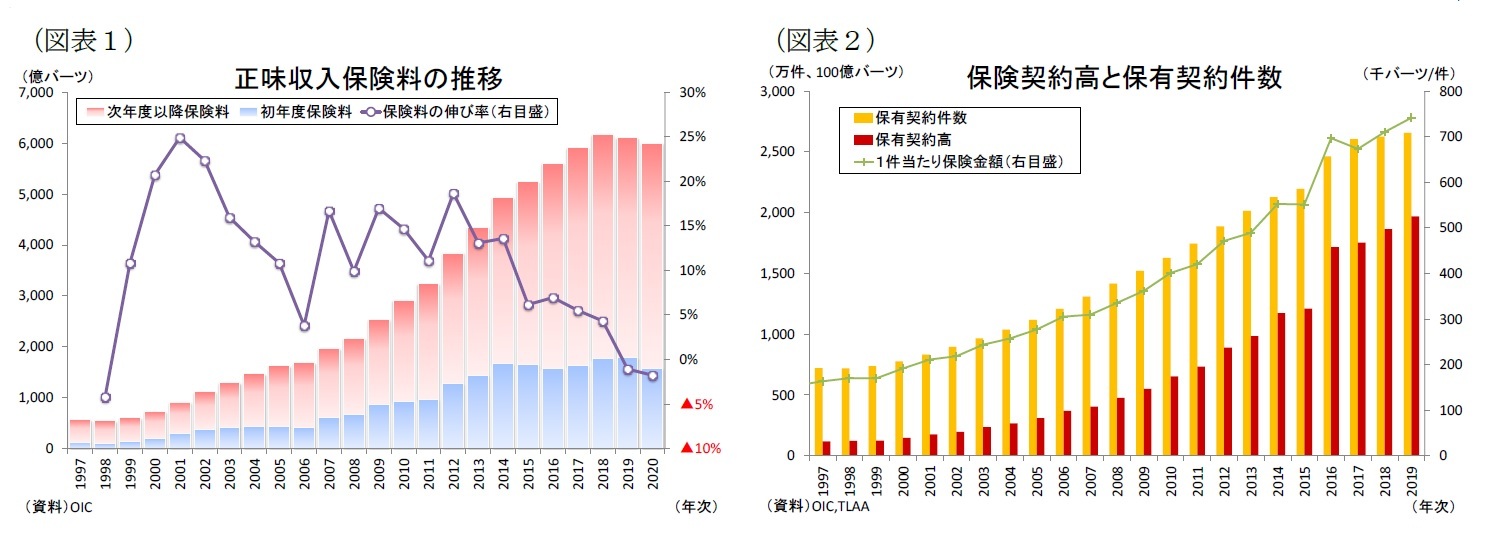

保有契約件数は前年比7.8%増の2,865万件、保有契約高は前年比12.5%増の22.7兆バーツ(約75.5兆円)となった(図表2)。結果として、1件当たりの保有契約高は77.4万バーツと、前年から3.2万バーツ増加した。

タイ経済は中長期的な成長ペースが低下基調にあるなか、2020年は新型コロナウイルス感染症が世界的に拡がり国内外で活動制限措置が実施されたことにより、名目GDP成長率が前年比7.1%減(前年:同3.2%増)と大きく低下して11年ぶりのマイナスの伸びとなった。個人消費(前年比1.2%減)は対面型サービス業が低迷して名目ベースで11年ぶりに減少した。2020年の生命保険販売が振るわなかったのは、コロナ禍で対面販売が難しくなったことや雇用所得環境が悪化したこと、そしてタイ中央銀行の金融緩和策により長期金利が低迷して一時払い保険の販売が落ち込んだことなどが挙げられる。もっとも、コロナ禍で消費者のリスク意識が高まり保険商品に底堅いニーズがみられたため、経済の落ち込みに対して大幅な販売の落ち込みは回避されたといえる。

保有契約件数は前年比7.8%増の2,865万件、保有契約高は前年比12.5%増の22.7兆バーツ(約75.5兆円)となった(図表2)。結果として、1件当たりの保有契約高は77.4万バーツと、前年から3.2万バーツ増加した。

タイ経済は中長期的な成長ペースが低下基調にあるなか、2020年は新型コロナウイルス感染症が世界的に拡がり国内外で活動制限措置が実施されたことにより、名目GDP成長率が前年比7.1%減(前年:同3.2%増)と大きく低下して11年ぶりのマイナスの伸びとなった。個人消費(前年比1.2%減)は対面型サービス業が低迷して名目ベースで11年ぶりに減少した。2020年の生命保険販売が振るわなかったのは、コロナ禍で対面販売が難しくなったことや雇用所得環境が悪化したこと、そしてタイ中央銀行の金融緩和策により長期金利が低迷して一時払い保険の販売が落ち込んだことなどが挙げられる。もっとも、コロナ禍で消費者のリスク意識が高まり保険商品に底堅いニーズがみられたため、経済の落ち込みに対して大幅な販売の落ち込みは回避されたといえる。

(国際比較)

スイス再保険会社1によると、2020年のタイの生命保険料(名目ベース)は前年比4.4%減の170億ドルとなり、世界全体と同水準の減少率(同4.4%減)となった。上述のバーツ建て保険料の減少幅(同1.8%減)より、ドル建ての保険料の伸び率が低かったのは2020年のタイ・バーツがコロナショックで減価したためである。

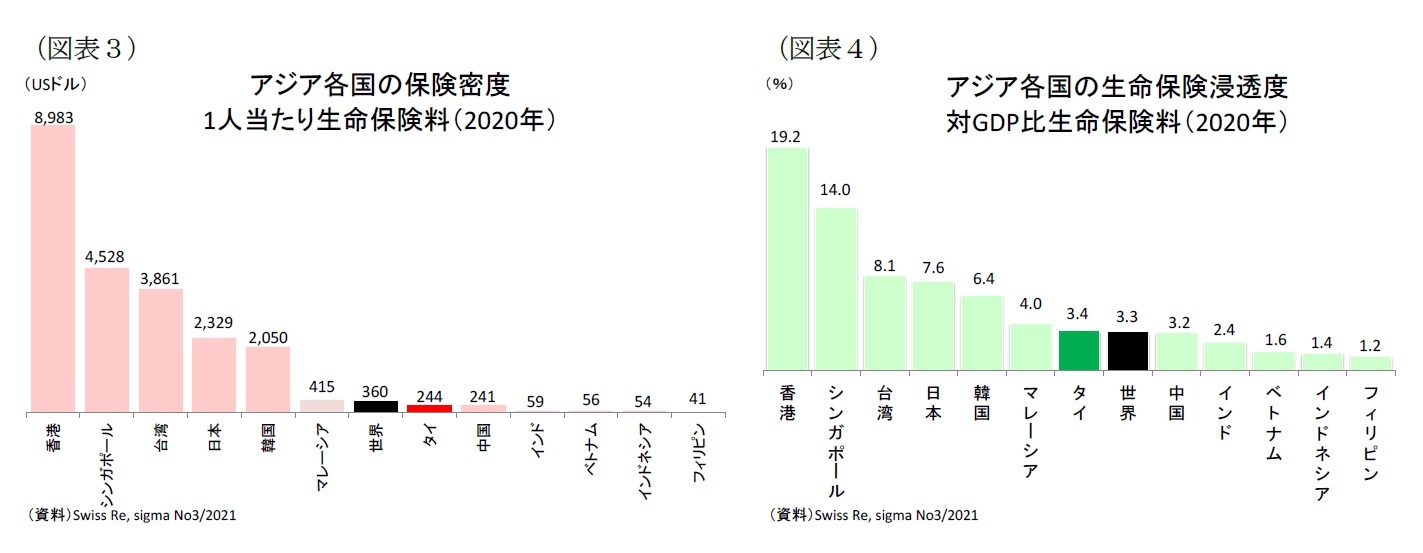

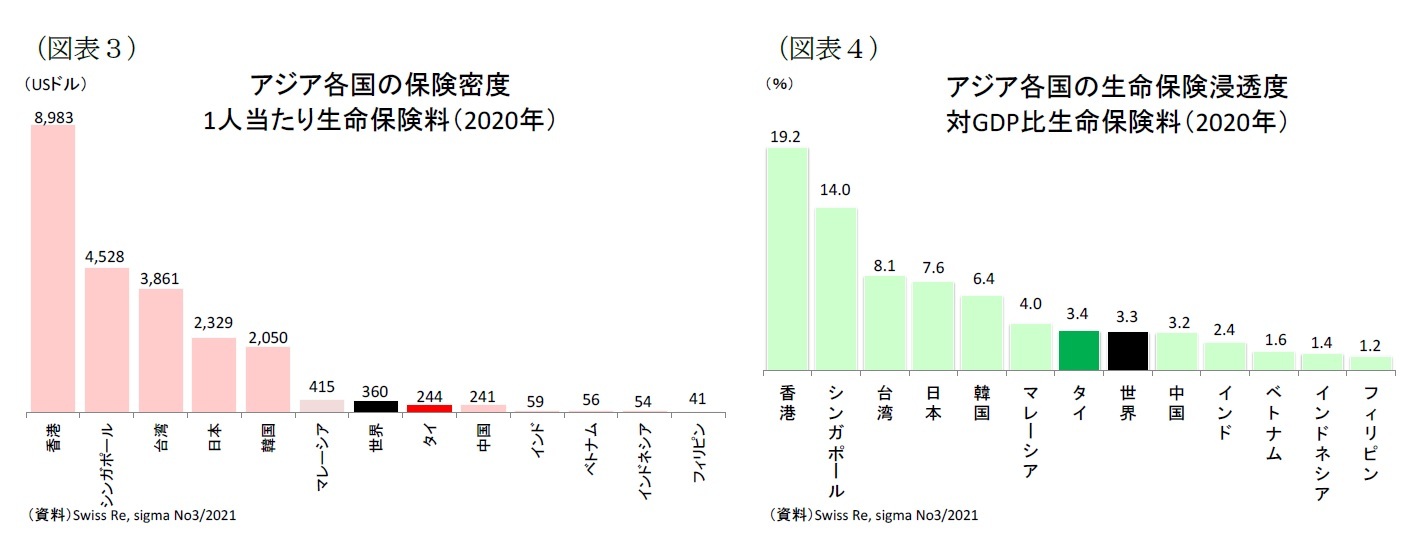

2020年のタイの保険密度(国民1人当たり生命保険料)は244ドル、生命保険浸透度(対GDP比生命保険料)は3.4%であり、日本や、韓国・台湾・香港・シンガポールといったNIEs(新興工業経済地域)4カ国と比べると依然として低水準に止まっている(図表3、図表4)。このことはタイ生命保険市場が将来の成長余地が十分にあることを示しており、それぞれの指標は今後も緩やかに上昇していく可能性がある。

スイス再保険会社1によると、2020年のタイの生命保険料(名目ベース)は前年比4.4%減の170億ドルとなり、世界全体と同水準の減少率(同4.4%減)となった。上述のバーツ建て保険料の減少幅(同1.8%減)より、ドル建ての保険料の伸び率が低かったのは2020年のタイ・バーツがコロナショックで減価したためである。

2020年のタイの保険密度(国民1人当たり生命保険料)は244ドル、生命保険浸透度(対GDP比生命保険料)は3.4%であり、日本や、韓国・台湾・香港・シンガポールといったNIEs(新興工業経済地域)4カ国と比べると依然として低水準に止まっている(図表3、図表4)。このことはタイ生命保険市場が将来の成長余地が十分にあることを示しており、それぞれの指標は今後も緩やかに上昇していく可能性がある。

1 スイス再保険会社Swiss Re,Sigma No3/2021

2―保険種類別の販売動向

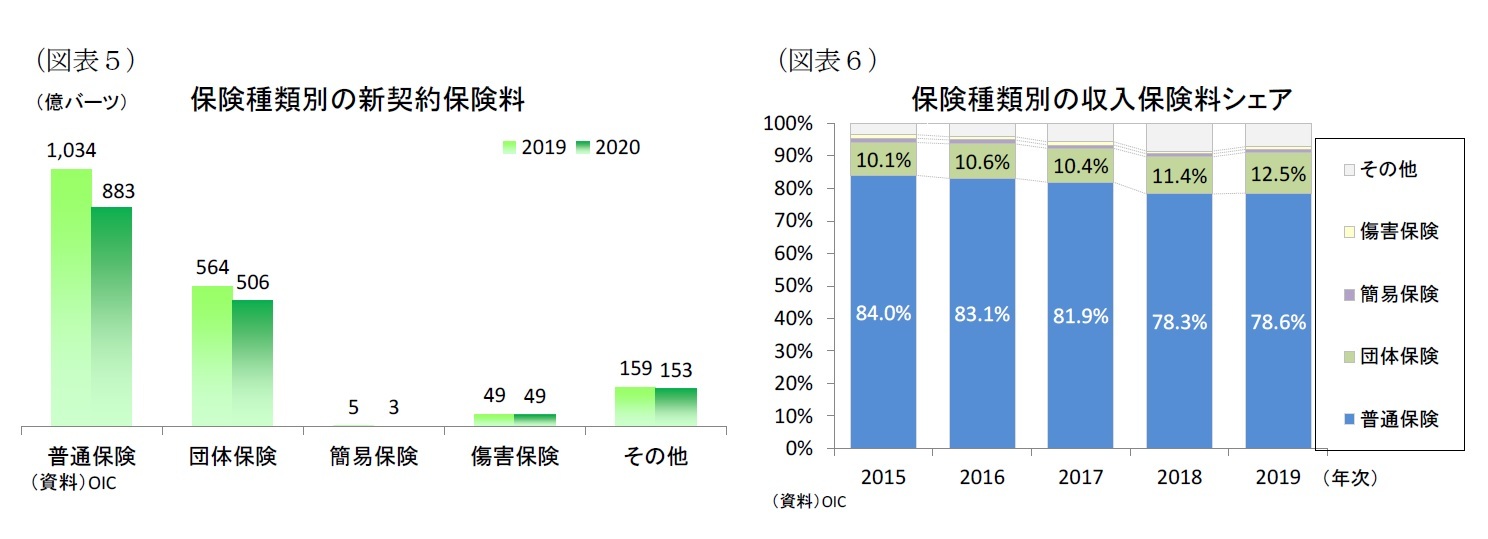

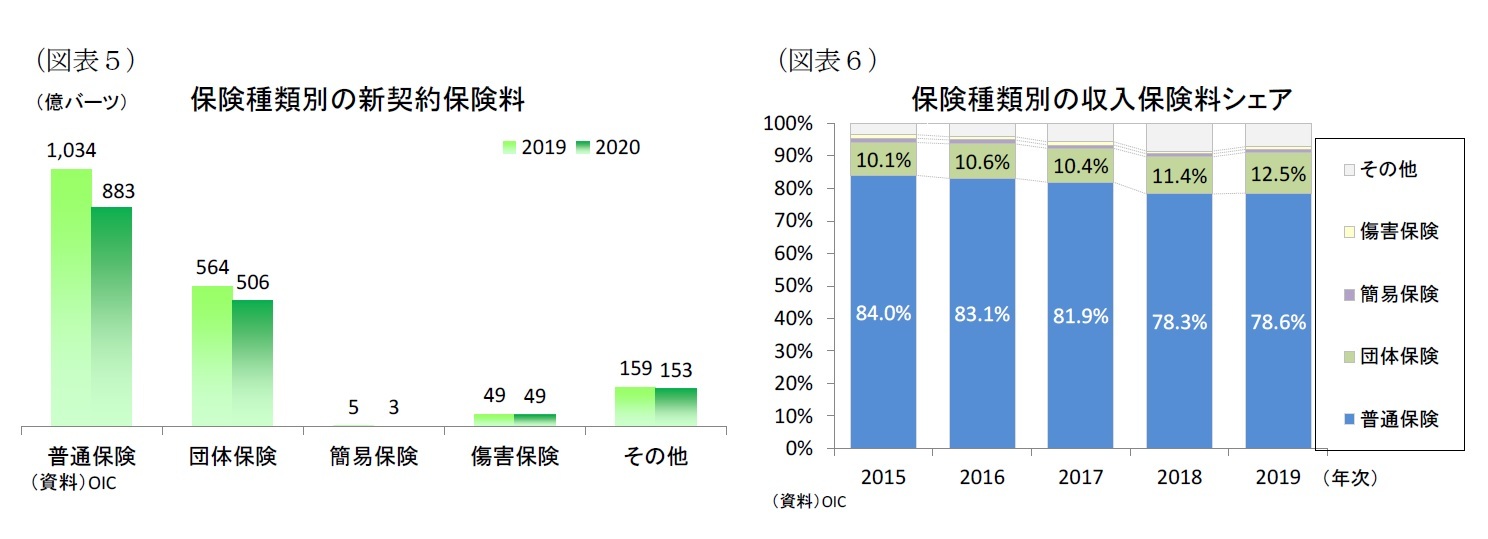

保険種類別に新契約保険料(元受ベース)を見ると、普通保険が前年比12.7%減の883億バーツ、団体保険が同10.4%減の506億バーツ、簡易保険が同33.0%減の3億バーツ、個人傷害保険が同1.5%減の49億バーツ、(ユニット・リンク保険や年金保険などの)その他の保険が同3.6%減の153億バーツとなり、それぞれ減少した(図表5)。その他の保険はユニット・リンク保険の販売が底堅く、落ち込みが限定的だった。

収入保険料を見ると、最大の普通保険が前年比3.1%減の4,671億バーツ、団体保険が同7.2%減の711億バーツ、簡易保険が同6.1%減の54億バーツ、個人傷害保険が同1.5%減の49億バーツ、その他の保険が同6.4%増の470億バーツとなった。その結果、収入保険料シェアは普通保険が78.4%(前年対比▲0.2%ポイント)となり、依然としてシェアの大半を占めている(図表6)。もっとも、基調としては年金保険やユニット・リンク保険の販売が増える傾向にあり、保険商品の多様化が進みつつあることは確かだ。

収入保険料を見ると、最大の普通保険が前年比3.1%減の4,671億バーツ、団体保険が同7.2%減の711億バーツ、簡易保険が同6.1%減の54億バーツ、個人傷害保険が同1.5%減の49億バーツ、その他の保険が同6.4%増の470億バーツとなった。その結果、収入保険料シェアは普通保険が78.4%(前年対比▲0.2%ポイント)となり、依然としてシェアの大半を占めている(図表6)。もっとも、基調としては年金保険やユニット・リンク保険の販売が増える傾向にあり、保険商品の多様化が進みつつあることは確かだ。

3―商品別の販売動向

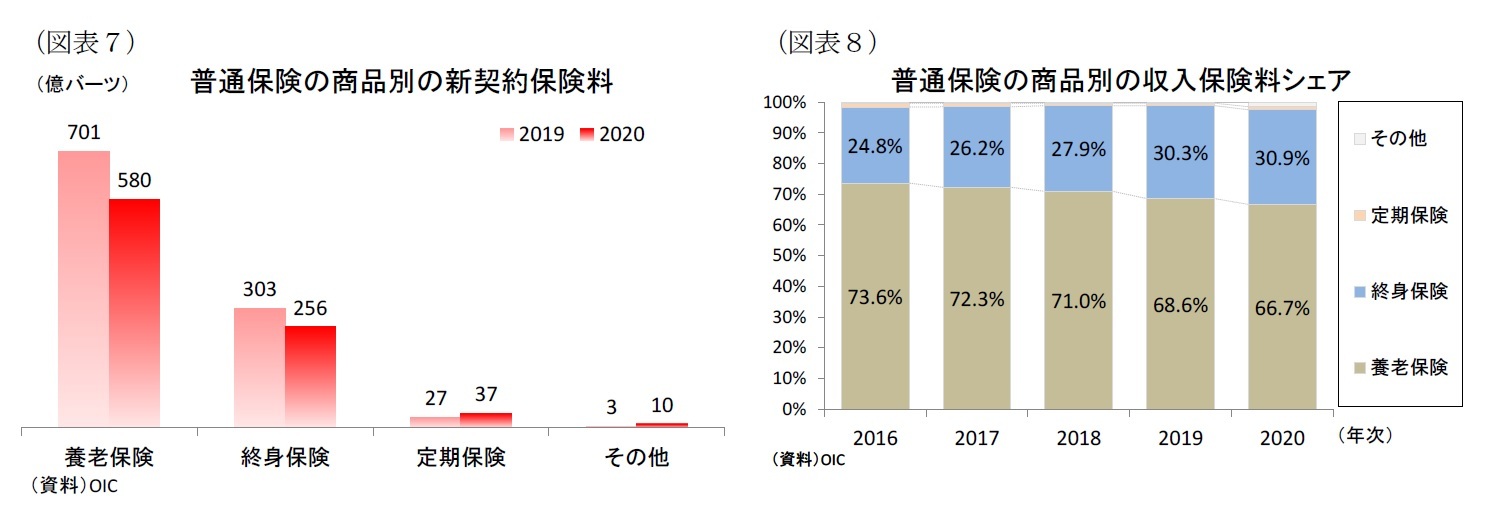

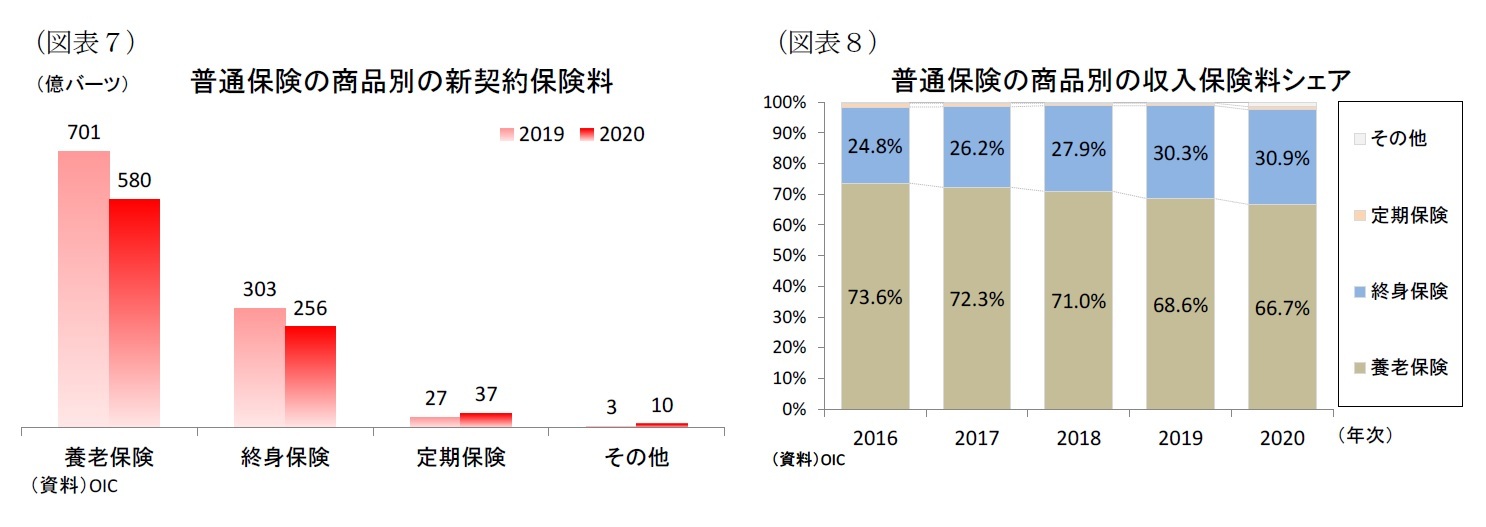

商品別に普通保険の新契約保険料(元受ベース)を見ると、ここ数年で減少傾向にあった養老保険が前年比17.3%減の580億バーツと低調だった(図表7)。また終身保険は同15.4%減の256億バーツと大きく減少した一方、定期保険は同35.6%増の37億バーツと増加した。

収入保険料を見ると、最大の養老保険が前年比5.8%減の3,116億バーツ、終身保険が同1.3%減の1,441億バーツとなり、それぞれ減少した。収入保険料シェアは養老保険が66.7%(前年対比1.9%ポイント低下)と依然として大半を占めているものの、終身保険のシェアが徐々に拡大してきている(図表8)。このことは低金利環境と所得向上を背景として、消費者ニーズが「貯蓄」をメインとした養老保険から「保障」をメインとした終身保険に移りつつあることの現れとみられる。

収入保険料を見ると、最大の養老保険が前年比5.8%減の3,116億バーツ、終身保険が同1.3%減の1,441億バーツとなり、それぞれ減少した。収入保険料シェアは養老保険が66.7%(前年対比1.9%ポイント低下)と依然として大半を占めているものの、終身保険のシェアが徐々に拡大してきている(図表8)。このことは低金利環境と所得向上を背景として、消費者ニーズが「貯蓄」をメインとした養老保険から「保障」をメインとした終身保険に移りつつあることの現れとみられる。

4―販売チャネル別の販売動向

販売チャネル別に新契約保険料(元受ベース)を見ると、主力のエージェントが前年比20.3%減の515億バーツと減少すると共に、近年好調の銀行窓販が同3.0%減の866億バーツと低調だった(図表9)。またブローカーが同19.7%減の141億バーツ、直販が同42.8%減の40億バーツとなり、それぞれ大きく落ち込んだ。

収入保険料を見ると、最大のエージェントが同0.0%減の3,164億バーツと底堅さがみられたものの、銀行窓販が前年比5.3%減の2,303億バーツと減少した。またブローカーが同11.6%減の247億バーツ、直販が同14.9%減、143億バーツ)となり、それぞれ大幅に落ち込むこととなった。結果として、収入保険料シェアはエージェントが53.1%と、前年から1.5%ポイント拡大して最大の販売チャネルとなった一方、銀行窓販が38.7%となり、前年から0.9%ポイント縮小した(図表10)。銀行窓販は2002年の解禁以降、銀行が有する堅固な顧客ネットワークを活用し、シンプルでわかりやすい商品内容が人気を集めて、近年マーケットシェアを拡大させてきたが、コロナショックや低金利の長期化等を背景に主力の一時払い保険の販売が振るわず、2年続けてシェアを落とした。

収入保険料を見ると、最大のエージェントが同0.0%減の3,164億バーツと底堅さがみられたものの、銀行窓販が前年比5.3%減の2,303億バーツと減少した。またブローカーが同11.6%減の247億バーツ、直販が同14.9%減、143億バーツ)となり、それぞれ大幅に落ち込むこととなった。結果として、収入保険料シェアはエージェントが53.1%と、前年から1.5%ポイント拡大して最大の販売チャネルとなった一方、銀行窓販が38.7%となり、前年から0.9%ポイント縮小した(図表10)。銀行窓販は2002年の解禁以降、銀行が有する堅固な顧客ネットワークを活用し、シンプルでわかりやすい商品内容が人気を集めて、近年マーケットシェアを拡大させてきたが、コロナショックや低金利の長期化等を背景に主力の一時払い保険の販売が振るわず、2年続けてシェアを落とした。

5―会社別の販売動向

会社別に新契約保険料(上位7社、元受ベース)を見ると、最大手のAIA は新型コロナ対策の活動制限措置が緩和された年後半の保険販売が好調で292億バーツ(前年比7.0%減)となり、他の保険会社と比べて底堅さを保った(図表11)。2位のFWDはタイ四大銀行グループのSCB Lifeを買収したため290億バーツに急増(同8.9%増)2して昨年の6位から順位を上げた。また3位のMuang Thai Lifeは216億バーツ(同16.9%減)、AIAと同じくエージェント販売が主力のThai Lifeは205億バーツ(同25.7%減)と大きく減少して4位だった。このほか、5位がKrungthai AXA Life(118億バーツ、同16.5%減)、6位がPrudential Life(89億バーツ、同12.2%減)、7位がBangkok Life(65億バーツ、同5.7%増)となった。

収入保険料シェア(上位7社)を見ると、新契約保険料が伸びた最大手のAIAは24.3%(対前年1.2%ポイント増)、Thai Lifeは15.2%(対前年0.1%ポイント増)と、それぞれ3年連続でシェアが拡大した(図表12)。一方、銀行窓販が主力のMuang Thai Lifeは12.6%(対前年1.2%ポイント減)、Krungthai AXA Lifeは9.1%(対前年0.5%ポイント減)、Bangkok Lifeは5.8%(対前年0.1%ポイント減)となり、それぞれシェアを落とした。このほか、FWDが13.4%(対前年0.7%ポイント増)、Allianz Ayudhyaが前年から横ばいの5.2%だった。

収入保険料シェア(上位7社)を見ると、新契約保険料が伸びた最大手のAIAは24.3%(対前年1.2%ポイント増)、Thai Lifeは15.2%(対前年0.1%ポイント増)と、それぞれ3年連続でシェアが拡大した(図表12)。一方、銀行窓販が主力のMuang Thai Lifeは12.6%(対前年1.2%ポイント減)、Krungthai AXA Lifeは9.1%(対前年0.5%ポイント減)、Bangkok Lifeは5.8%(対前年0.1%ポイント減)となり、それぞれシェアを落とした。このほか、FWDが13.4%(対前年0.7%ポイント増)、Allianz Ayudhyaが前年から横ばいの5.2%だった。

2 FWDの数値はSCB Lifeとの合算値。

6―資産運用状況

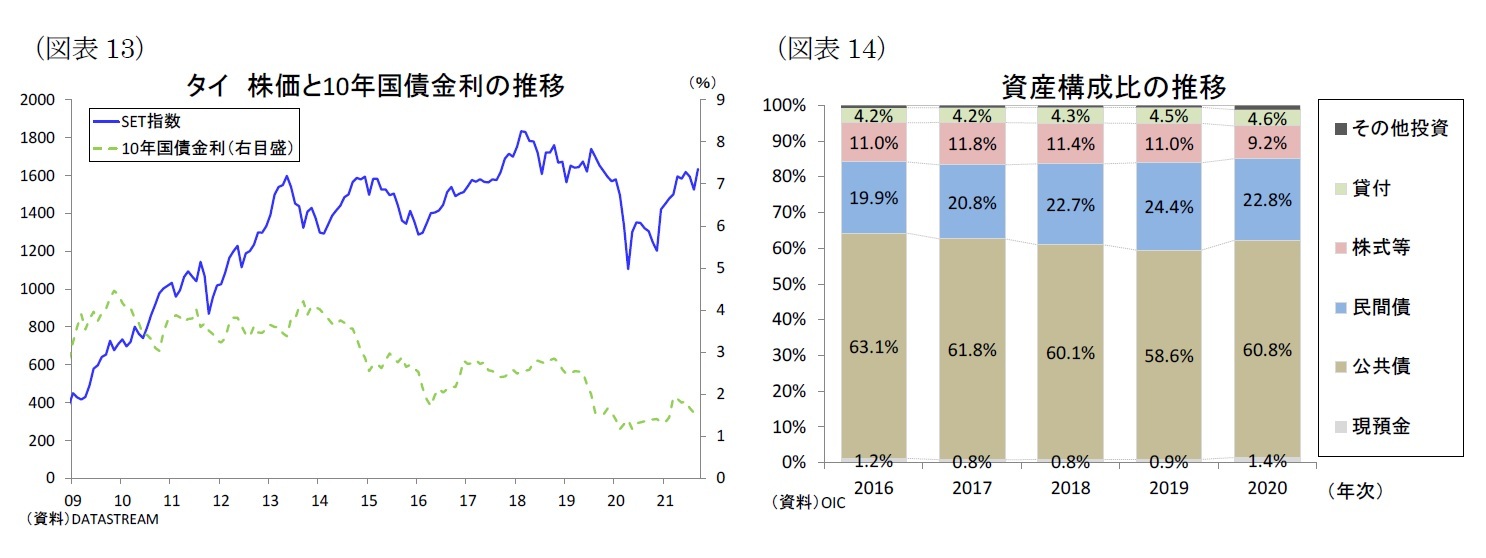

2020年の投資環境を振り返ると、国際金融市場では米中貿易摩擦の長期化が続くなか、春先に新型コロナウイルスの世界的な感染拡大が生じて各国政府が感染対策として活動制限措置を実施した結果、世界経済が急減速して投資家のリスク回避姿勢が一気に強まった。タイ経済は内外需要が揃って落ち込み、4-6月期の成長率は前年比12.1%減と大きく低下した。タイ株式市場は代表的な株価指数であるSET指数は3月下旬に最大35%下落したが(図表13)、その後は世界各国が経済活動の再開に舵を切り、金融緩和策を打ち出すと株価が上向きに転じて通年では下落幅が同8.3%減まで縮小した。

債券市場はタイ銀行(中央銀行)が景気支援を目的として2020年前半に政策金利を0.75%引き下げるなど緩和的な金融政策を実施したが、今後の政策金利の引下げ余地が小さいため、タイ10年国債金利は通年で1%台半ばから1%台前半までの小幅な低下に留まった。このほか、タイが大幅な経常黒字と潤沢な外貨準備を有していることも資本流出を抑制し、金利の低位安定に繋がった。

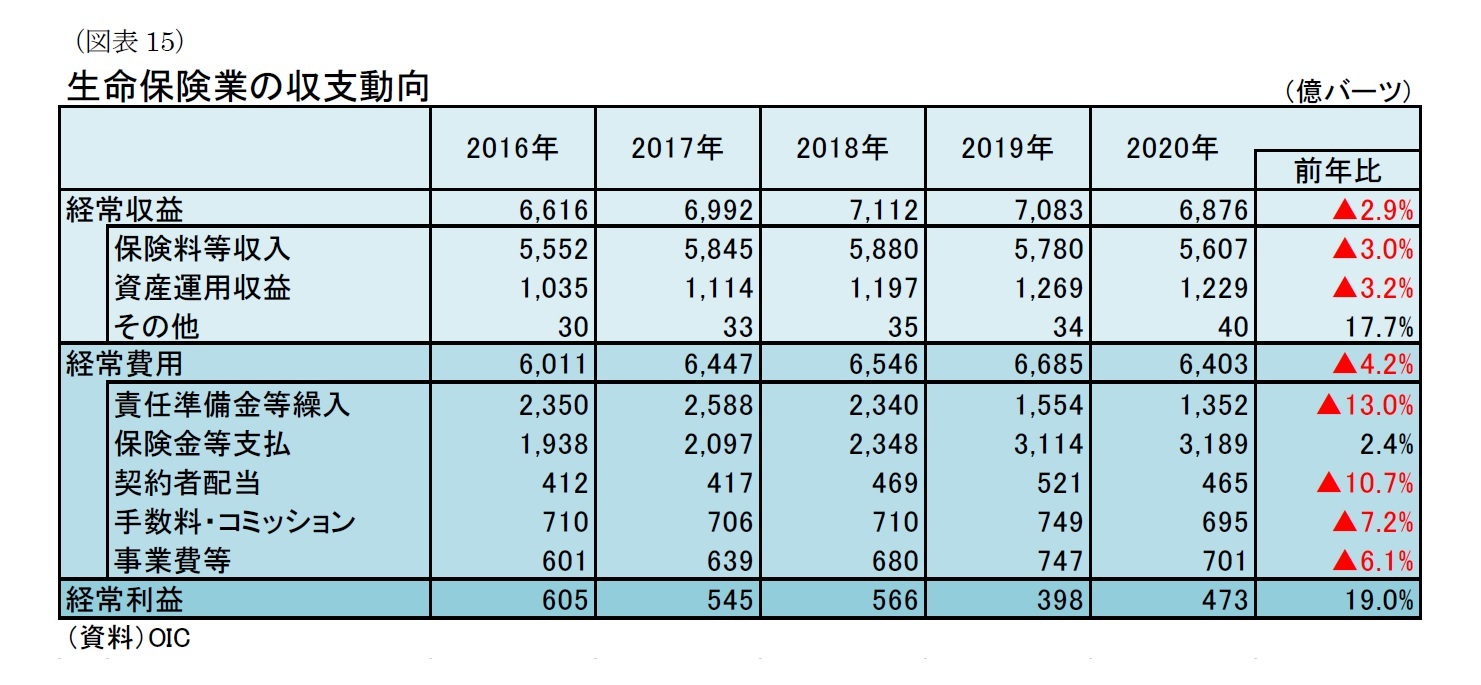

タイ生命保険会社の運用資産構成割合を見ると、2020年は公共債が60.8%、民間債が22.8%、株式等が9.2%、貸付が4.6%となった(図表14)。近年は国債から民間債券へのシフトが着実に進んでいるが、2020年はコロナショックでリスク回避姿勢が強まるなか、公共債のシェアが拡大すると共に、株式のウェイトが3年連続で縮小した。

運用費用を差引いたネットの運用収益は、国債や社債の安定した利息収入を中心に1,229億バーツと、前年から40億バーツ減少(前年比3.2%減)した。

債券市場はタイ銀行(中央銀行)が景気支援を目的として2020年前半に政策金利を0.75%引き下げるなど緩和的な金融政策を実施したが、今後の政策金利の引下げ余地が小さいため、タイ10年国債金利は通年で1%台半ばから1%台前半までの小幅な低下に留まった。このほか、タイが大幅な経常黒字と潤沢な外貨準備を有していることも資本流出を抑制し、金利の低位安定に繋がった。

タイ生命保険会社の運用資産構成割合を見ると、2020年は公共債が60.8%、民間債が22.8%、株式等が9.2%、貸付が4.6%となった(図表14)。近年は国債から民間債券へのシフトが着実に進んでいるが、2020年はコロナショックでリスク回避姿勢が強まるなか、公共債のシェアが拡大すると共に、株式のウェイトが3年連続で縮小した。

運用費用を差引いたネットの運用収益は、国債や社債の安定した利息収入を中心に1,229億バーツと、前年から40億バーツ減少(前年比3.2%減)した。

7―収支動向

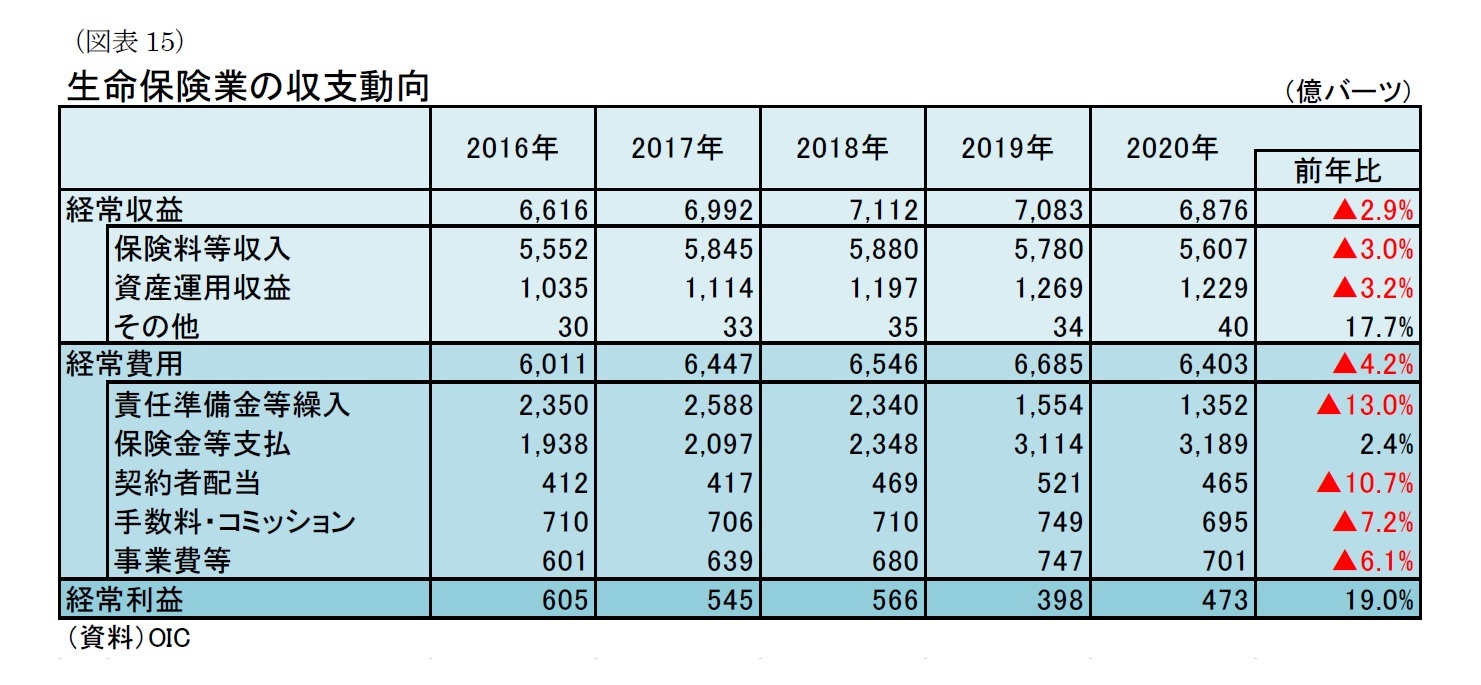

2020年の生命保険業の収支動向を見ると、資産運用収益と保険料等収入が振るわず経常収益が前年比4.2%減の6,403億バーツとやや減少した(図表15)。一方、経常費用は保険金等支払が小幅に増加したが、責任準備金等繰入や契約者配当などが二桁減となって経常収益の伸びを下回った。以上の結果、経常利益は前年比19.0%増の473億バーツとなり、2年ぶり増加した。

8―おわりに

2020年のタイ生保市場はコロナショックが打撃となり販売が落ち込んだ。新型コロナウイルスの世界的流行によりタイ経済が混乱して所得・雇用環境が悪化したほか、3月26日の緊急事態宣言の発令に伴う商業施設の閉鎖や夜間の外出禁止等の活動制限、ソーシャルディスタンスの確保などが営業活動や消費者マインドに影響して販売不振に陥った。

2021年もデルタ株の流行による感染再拡大が生じて保険販売に悪影響が及んでいる。タイ政府は7月中旬に首都バンコクを含む10都県(全77都県)を対象に事実上の都市封鎖措置を実施、8月には都市封鎖の対象地域を29都県に拡大するなど再び経済活動に制限がかかる状況に陥った。2021年の新契約保険料は1~8月累計では前年同期比6.5%増と増加したものの、8月単月では前年同月比11.8%減と急減した。現在はタイ国内の感染状況が改善に転じて活動制限の緩和が段階的に進められており、経済が持ち直すにつれて保険販売が上向くものと予想される。しかし、タイのワクチンの完全接種率は2割程度と欧米諸国に比べて遅れており、経済の立ち直りが遅くなると予想される。従って、当面はタイの保険販売に悪影響が及びそうだ。

経済活動がコロナ前の水準を取り戻すには相当の時間を要するであろうが、タイ生命保険市場が再び増加傾向を辿ることは可能であろう。タイは高齢化と医療費の高額化が進む一方、公的保障は不十分であるため、老後の生活に不安を抱く国民は多い。従って、退職準備関連商品や健康関連商品の需要はこれまで以上に増していくものと予想される。また低所得者を対象とした少額で加入できるマイクロ保険や死亡保障を準備しながら積極的な資産形成ができるユニット・リンク保険の提供など顧客の選択の幅を広げることも求められる。このほか、低金利の運用難への対応として不動産やインフラストラクチャー、プライベートエクイティといった代替資産への投資拡大、販売チャネルの多様化、デジタル技術を駆使したサービス展開など、顧客ニーズに対応した取組みによる市場の成長余地は依然として大きい。

2021年もデルタ株の流行による感染再拡大が生じて保険販売に悪影響が及んでいる。タイ政府は7月中旬に首都バンコクを含む10都県(全77都県)を対象に事実上の都市封鎖措置を実施、8月には都市封鎖の対象地域を29都県に拡大するなど再び経済活動に制限がかかる状況に陥った。2021年の新契約保険料は1~8月累計では前年同期比6.5%増と増加したものの、8月単月では前年同月比11.8%減と急減した。現在はタイ国内の感染状況が改善に転じて活動制限の緩和が段階的に進められており、経済が持ち直すにつれて保険販売が上向くものと予想される。しかし、タイのワクチンの完全接種率は2割程度と欧米諸国に比べて遅れており、経済の立ち直りが遅くなると予想される。従って、当面はタイの保険販売に悪影響が及びそうだ。

経済活動がコロナ前の水準を取り戻すには相当の時間を要するであろうが、タイ生命保険市場が再び増加傾向を辿ることは可能であろう。タイは高齢化と医療費の高額化が進む一方、公的保障は不十分であるため、老後の生活に不安を抱く国民は多い。従って、退職準備関連商品や健康関連商品の需要はこれまで以上に増していくものと予想される。また低所得者を対象とした少額で加入できるマイクロ保険や死亡保障を準備しながら積極的な資産形成ができるユニット・リンク保険の提供など顧客の選択の幅を広げることも求められる。このほか、低金利の運用難への対応として不動産やインフラストラクチャー、プライベートエクイティといった代替資産への投資拡大、販売チャネルの多様化、デジタル技術を駆使したサービス展開など、顧客ニーズに対応した取組みによる市場の成長余地は依然として大きい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年10月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/23 | 東南アジア経済の見通し~政策対応で内需は底堅いが、外需は不透明感増し、景気減速へ | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/06/13 | インド消費者物価(25年5月)~5月のCPI上昇率は+2.8%、食品価格の低下が続いて6年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/06/12 | インド株式市場における国内投資家の存在感と資金構造の変化 | 斉藤 誠 | 基礎研レポート |

| 2025/06/09 | インド経済の見通し~金融・財政政策の下支えにより+6%台半ばの堅調な成長が続く | 斉藤 誠 | Weekly エコノミスト・レター |

新着記事

-

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された- -

2025年07月03日

BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 -

2025年07月03日

私的年金のカバレッジ拡大に向けて -

2025年07月03日

機関投資家はネイチャーポジティブにどう向き合っていくか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【タイの生命保険市場(2020年版)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

タイの生命保険市場(2020年版)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.