- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 2020年世界の生保業界におけるM&A、事業再編等の動向-コロナ渦中、世界の生保会社はどう動いたか-

文字サイズ

- 小

- 中

- 大

本稿では、米国の調査会社であるコニング社の報告書“Global Life Health Insurance M&A in 2020 Rebounding from Covid-19(2020年の世界の生命保険・医療保険M&A Covid-19からのリバウンド)”を主な情報源として、2020年の世界の生保市場におけるM&Aの動向をまとめる。

なお本稿は、生命保険・年金事業を行う生保会社のM&A、事業再編等のみを対象としており、医療保険会社のM&Aは対象としていないことにご留意いただきたい。またコニング社の当該レポートは、2020年中と2021年1月に発表された生保・年金会社のM&A取引を対象としているので、本レポートでも同期間のデータを使用することになる。

以下では、コニング社が「生保・年金M&A」と記している表記を「生命保険M&A」として記述する。

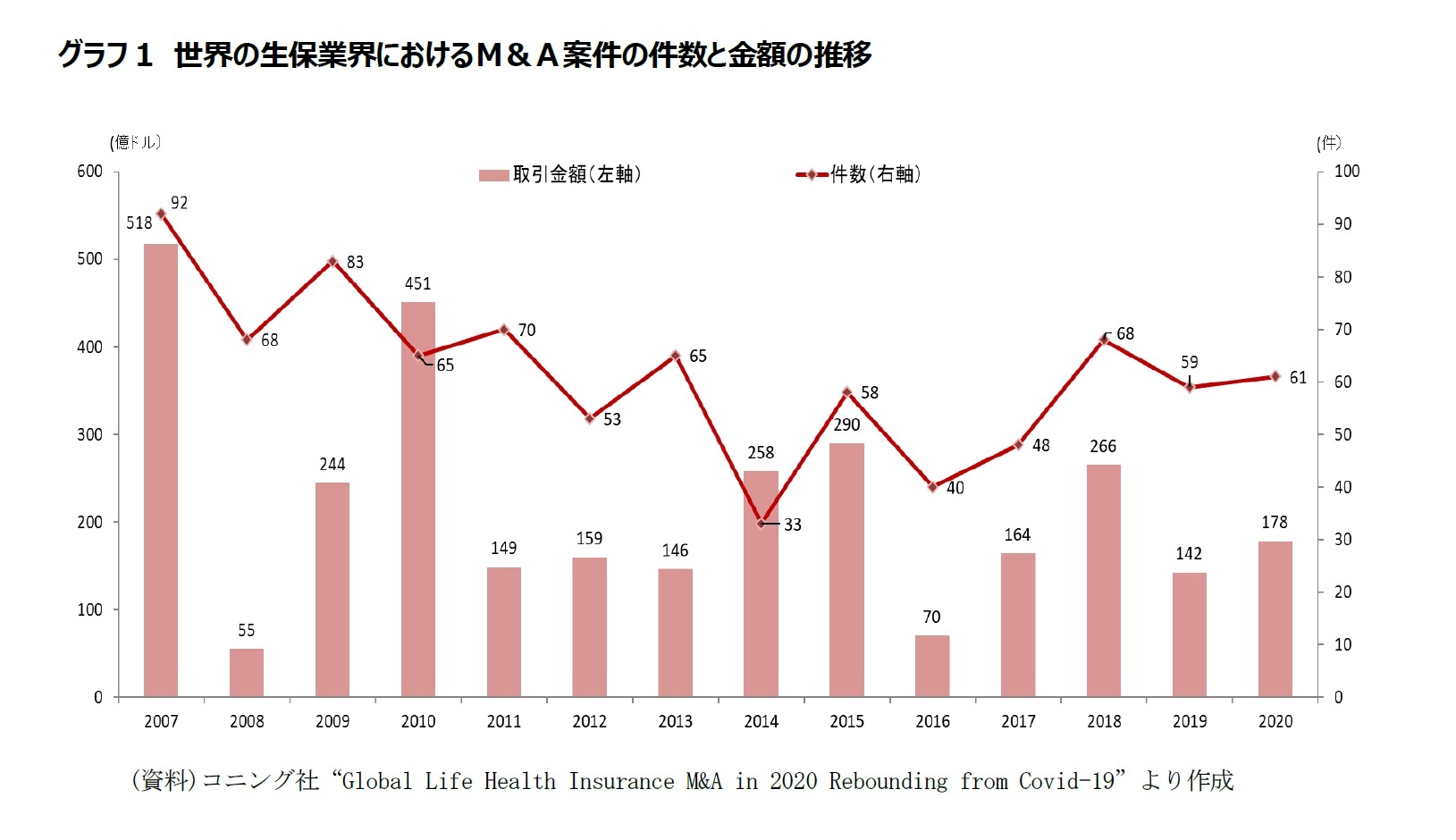

1――2020年の世界の生保業界におけるM&Aの件数、取引規模

2020年の数値を2019年の数値と比較してみると、件数では2019年の59件が2020年には61件に増加しており、取引規模(取引金額が発表された案件の合計金額)でも2019年の142億ドルが2020年には178億ドルに増加している。

これは2018年の68件、266億ドルには及ばないものの、2016年を底として始まった増加の趨勢線上にあるように思われる。

コロナ禍で、企業活動が停滞し、M&Aも引き気味になるのではないかとの見方もあり得たと思われるが、実際には、とりたてて大きな落ち込みはなかった。

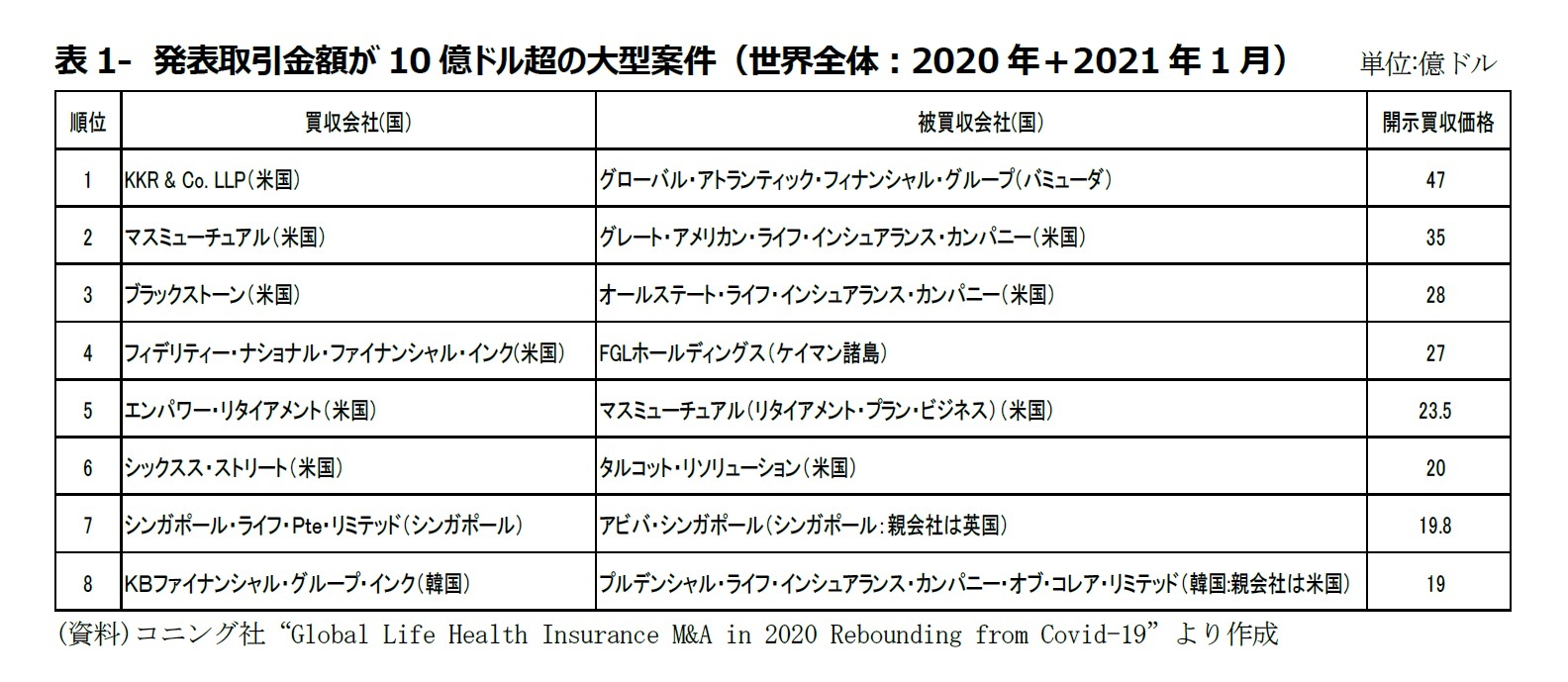

2020年に発表された世界全体の生命保険M&A61案件のうち取引金額が開示されたのは23件のみであったという。これに2021年1月に発表された金額開示案件を加えたものの中には、取引金額が10億ドルを超える大型案件が8件含まれていた。表1は、その大型案件8件の一覧表である。

この一覧表を見て感じるのは、買収会社、被買収会社ともに、従来からある保険会社ではない、聞き慣れない名前の会社が多いということである。米国を中心とする世界の生命保険M&A市場では、旧来とは趣を異にする非伝統的な買収者が力を得ている。それらがまた買収後の事業を整えてから買収される側にも回るという複雑な動きがあり、下表のような状況が生じている。

2――2020年の世界の生命保険M&Aの中に見られる特徴的な状況

2020年の生命保険M&A取引は、新型コロナウイルス感染症(COVID-19)のパンデミック(大流行)の最中という前代未聞の環境下で行われた。

生命保険M&Aへのパンデミックの影響は、年の前半と後半で分かれた。パンデミックが深刻な景気減速をもたらし、株式市場が乱高下した第二四半期には、生保・年金M&A取引が顕著に減少した。しかし第三四半期、第四四半期では、パンデミック対応を行った後の回復によりM&Aのペースはもどった。結果的に2020年通年では、生命保険M&Aの取引件数、取引金額は、ともに2019年を超えることとなった。

1) ノンコア事業の売却、ランオフの動きは継続している

近年、特に米国生保市場におけるM&Aにおいては、低パフォーマンスの事業ユニットや商品を切り離したいとする売却側のリストラ指向を背景とするものが増えてきていたが、コロナ禍の2020年もこの傾向が持続した。

経費効率は事業規模が大きいほどいい。その一方で、厳しい競争の中、規模上位の会社へのシェア集中が進んでおり、中下位の会社がシェアを獲得し、スケールアップすることは容易ではなくなっている。個人年金、個人生命保険、団体年金といった商品ライン毎の成長力にも違いが生じた。

こうした流れにパンデミックが追い討ちをかけた。特にパンデミックに伴う低金利環境は、これまで事業を支えてきた投資収益への期待を打ち砕いた。

生命保険会社の「得意な事業」と「不得意な事業」の識別作業は2020年も続き、収益を産まない商品や自分たちが考えるコア事業から外れている商品からの撤退を目的として、いくつかの事業再構築が行われた。再構築の手段は、子会社や事業部門の売却、不採算の事業ブロックのランオフ化である。

コニング社によれば、2020年の生保M&A61件のうち18件が、売り手側のM&Aの理由として事業リストラを挙げていたという。

こうした流れを顕著に見ることができるのが、生損保をあわせ行うマルチライン保険グループが、生損保いずれかの事業を売却した動きである。売却の理由は、当該部門が業績悪化により多額の資本を消費するようになり、本業と考える事業の足かせとなっていたためである。

2020年から2021年1月までの間の主な案件は、以下の通りである。

・2020年10月 AIGが生保・年金事業を損害保険事業から分離する方針を決定

・2020年12月 メットライフが損害保険子会社をファーマーズグループに売却

・2021年1月 オールステートが生保・年金子会社をブラックストーンに売却

・2021年1月 アメリカンファイナンシャルが年金事業をマスミューチュアルに売却

上記のような売り手に応える買い手としては、売り出された事業分野や地域での規模拡大や地位の強化を目指す生命保険会社であることが旧来の通例であった。

しかし2010年頃から、プライベート・エクイティ会社、保険会社が事業再編のために保険の引受を停止した事業ブロック(ランオフブロック)の保険契約の管理を行うランオフ事業者、事業ブロックの買収に専門性を持つ再保険会社等の、典型的な生命保険会社ではない買収者が登場し、その活動が目立つようになってきた。本レポート2ページ表1の大口案件の一覧を見ても、既存生命保険会社ではない買収社、被買収社の名前が目立つ。

こうした非伝統的な買収者たちは、投資に関する専門知識、契約管理能力等、自身が有する専門性を用いれば、伝統的な生保会社が収益をあげることができなかった事業ブロックからでも収益をあげることができると考えている。

こうした動きは2020年も持続した。生命保険事業に直接的な関係を持たない第三者投資家からの投資資金が、資産運用会社やプライベート・エクイティ企業を通じて継続的に流入し、生命保険M&A取引や事業再構築を促進する資金源となった。

第三者投資家からの資金は、具体的には、負債買収プラットフォーム、SPAC(特別目的会社)、再保険サイドカー等の形をとって保険会社M&A市場に流れ込んだ。

これを生命保険M&Aに限って見れば、ほとんどがプライベート・エクイティや資産運用会社の支援を受けた負債買収プラットフォームによるものであるが、SPACや、これまで主に損保分野で活用されてきた再保険サイドカーといった、新しい仕組みも、今後生命保険M&A分野や事業再構築に浸透してきそうである。

コニング社によれば、2020年、プライベート・エクイティ企業や資産運用会社の支援を受けた負債買収プラットフォームが、特に年金資産の買収に積極的に活動していたという。

負債買収プラットフォームは、2008年から2009年の金融危機以降台頭してきたもので、生命保険会社から年金事業等のブロックや子会社を買収し、それらを束ねて、収益の挙がる事業として再構築、管理する。

生命保険を対象として活動する主な負債買収プラットフォームには以下のようなものがある。

2000年~2010年に発足したもの

・リソリューションライフ ・グローバルアトランティック ・グループ1001 ・アテネ

2011年~2015年に発足したもの

・フィデリティ&ギャランティライフ ・アトモーストインターナショナル ・ATHORA

・グレイキャスル ・VIRIDIUM ・サマセット再保険 ・ナッソー再保険 ・KUVARE

・Knighthead Annuity & Life Assurance Company ・グローバルバンカース

2016年~2020年に発足したもの

・ユーロヴィータ ・Aureum再保険 ・アスピーダ ・777 Re Ltd.

・Monument再保険 ・LANGHORN再保険 ・フォーティチュード再保険 ・ベネラブル

・ホップメドウ ・アリシア再保険 ・クベラ再保険 ・コンステレーション

SPAC(Special Purpose Acquisition Company:特別目的買収会社)と呼ばれる買収を目的に設立された会社を使う仕組みも登場してきた。SPACは、設立者が自己資本で立ち上げた後、上場し、株式を売り出して投資家から資金を集めた後、買収する企業を探して買収を行い、SPACと買収された企業が、被買収企業が存続会社となる形で合併することによって上場を達成するというものである。投資家は上場による利益を得ることができる。

たとえば、医療保険メディケア・アドバンテージを提供するインシュアテック医療保険会社のスタートアップ企業であったClover Healthは、2020年10月に、SPACの仕組みを通じて上場すると発表し、2021年1月にSocial Capital Hedosophia Holdings Corp.IIIと合併して、NASDAQ上場を実施した。

再保険サイドカーとは、保険会社(主に再保険会社)が、主に自己からの出再先として時限的な特別目的再保険会社(再保険サイドカー)を設立し、資本市場から投資資金を集めて再保険キャパシティ(保険引受の容量)を確保し、主に比例再保険による受再事業を営み、その収益を投資家に還元するものである。比例再保険とは、出再者が、対象となる全ての保険契約について、予め定められた一定の割合(出再率)を出再する方式である。(以上は、吉澤卓哉『オフショア地域における再保険サイドカーの現状1』(平成3年)を参考にさせていただいた。)

投資家は一連の保険契約のリスクを引き受け、それらの保険契約から生じるリターンを獲得する。

再保険サイドカーは必ずしもM&A取引と関係があるわけではないが、特定事業の再構築を再保険を通じて支援することもできる。再保険サイドカーの利用は、主に損害保険セクターにおいて行われるものであるが、2020年には、年金に特化した負債買収プラットフォームであるApollo/AtheneとGlobal Atlanticがそれぞれ、年金再保険取引を実施するためにサイドカーを利用した。今後、生命保険セクターでサイドカーの利用が広がるかもしれない。

地域間、国家間の、経済成長や高齢化の度合いの不均一さは、国境を越えた生命保険M&Aの重要な促進要因である。生命保険会社は低成長市場から撤退しつつ、急成長市場での拡大を模索している。2020年には、地理的な存在範囲を縮小または拡大することをM&Aのテーマとする取引は、リストラをテーマとする取引の18件を超える19件あった。

2020年に、地域、国からの撤退を実施した保険会社は、世界的に展開するグローバル保険会社である傾向があった。例えば、メットライフはアルゼンチンとロシアから、アビバはイタリア、シンガポール、ベトナムから、プルデンシャルは韓国と台湾から撤退した。日本からもアリアンツが撤退した。これらの退出は、グローバルな保険会社が中核事業にとって最も収益性の高い成長機会がどこにあるのかを見極めるための継続的なトレンドの一部である。

一方、地理的な拡大M&Aは、特定の国または地域内でより大きな足場を確立する必要性によって推進される。わが国の住友生命が2019年7月に20%の出資を行ったシンガポールライフによるアビバシンガポールの買収もこの範疇に含まれる。この買収を支援するため、住友生命は2020年9月に約250億円のシンガポールライフへの追加出資を行っている。

保険会社は、インシュアテックのスタートアップ企業への投資と買収のために、ベンチャーキャピタル部門の活動を続けた。2020年のインシュアテック企業を対象とするM&A件数は2019年の29件から増加し、47件となった。

さいごに

2020年、パンデミックが発生したにもかかわらず、世界のプライベート・エクイティ企業の資金調達は増加を続けた。第三者の投資資金を源泉とするM&Aの増加は、M&Aがマネーゲーム化しているという側面がある。こうした傾向がわが国へも波及してくるのか、気になるところである。

生保業界を舞台とするM&Aや事業再編の動きについては、今後とも、注視して行くこととしたい。

(2021年09月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2020年世界の生保業界におけるM&A、事業再編等の動向-コロナ渦中、世界の生保会社はどう動いたか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2020年世界の生保業界におけるM&A、事業再編等の動向-コロナ渦中、世界の生保会社はどう動いたか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.