- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 株価の日米格差は縮小へ ワニの口は年内に閉じる

2021年08月02日

文字サイズ

- 小

- 中

- 大

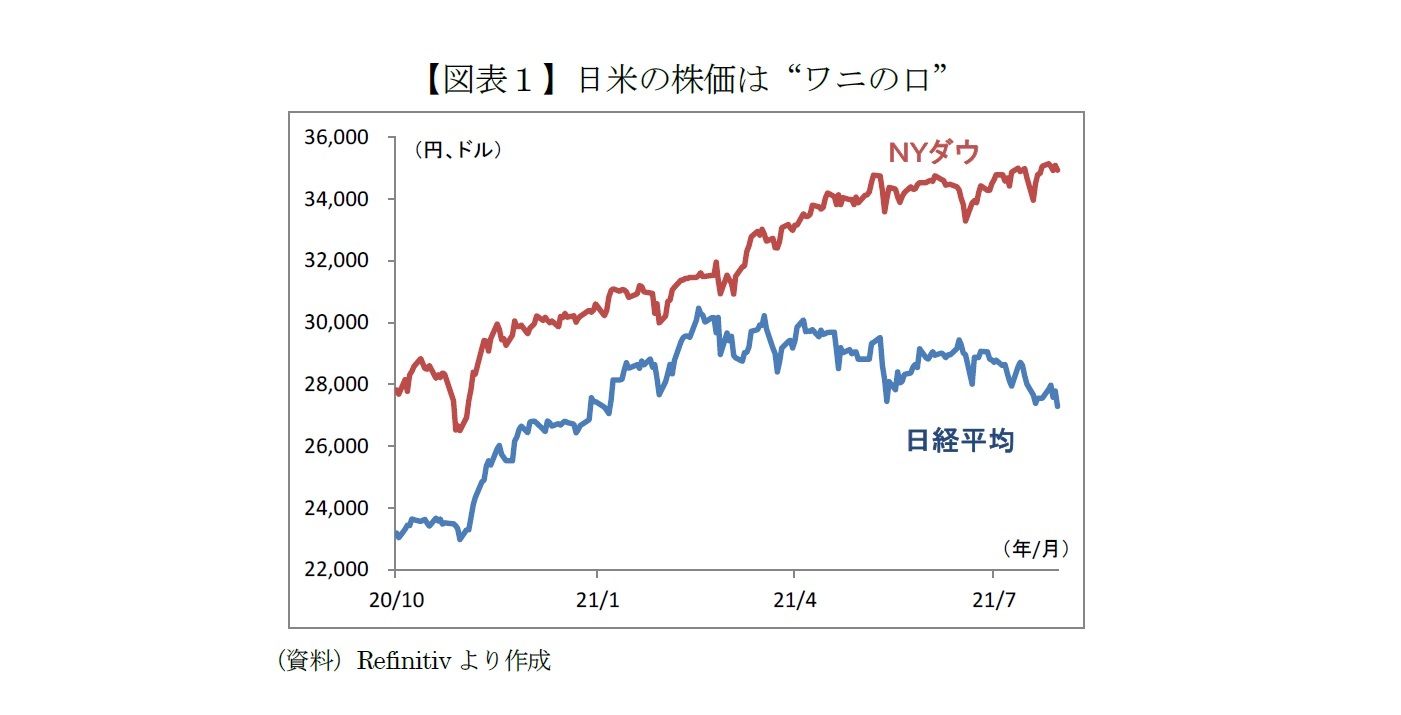

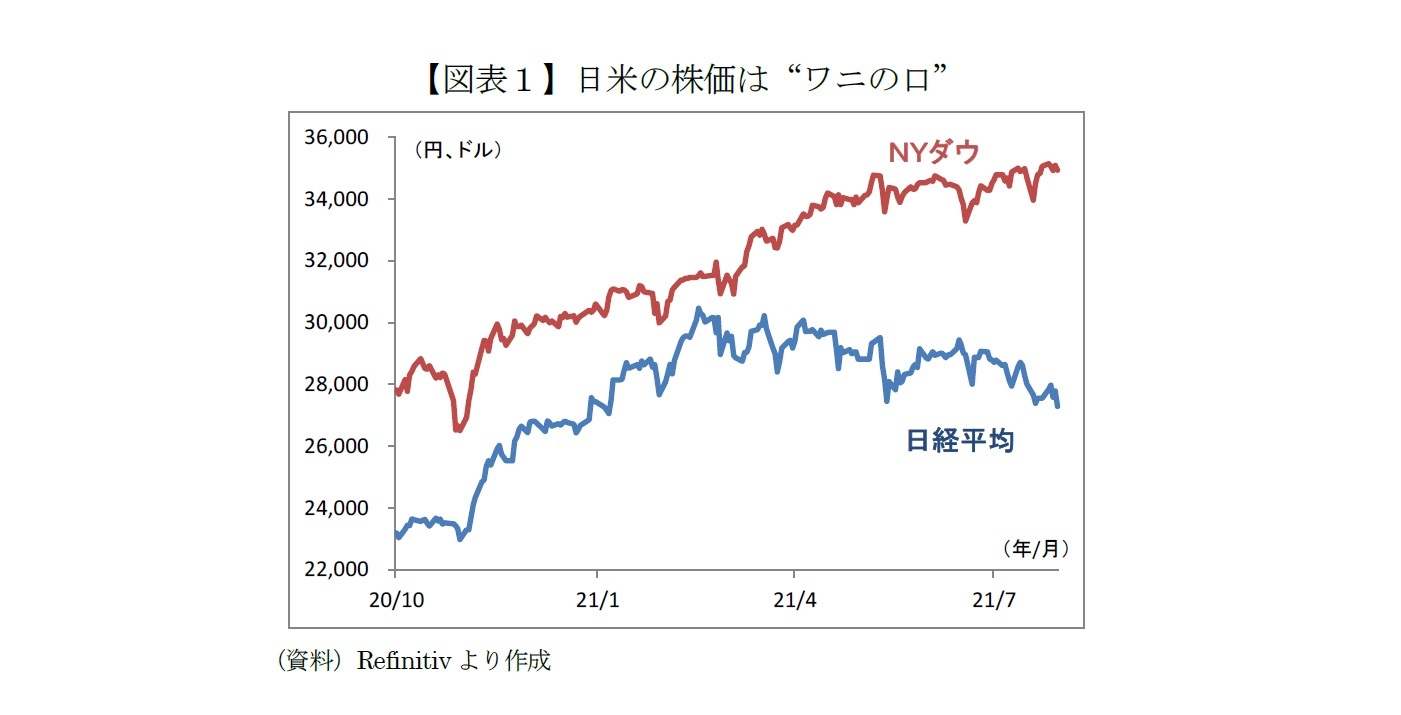

1――株価の日米格差が拡大

株価の日米格差が拡大している。日経平均株価は2月に一時3万円を回復したものの、その後は軟調な展開で7月末には2万7,300円割れとなった。一方、NYダウは順調に上昇を続け、7月23日には史上初となる終値で3万5000ドルを突破した。

ワニが口を開けたように株価の明暗が分かれたのは、コロナ禍で打撃を受けた両国経済の回復力とワクチン普及率の違いが主に影響しているようだ。

米国の実質GDP(国内総生産)は21年1~3月期に前期比年率6.3%増加、4~6月期も同6.5%増加し、コロナ前の水準を超えた。今後も順調に増えて今年10~12月期にはコロナ前の水準を5%ほど上回ると見られている。

ワニが口を開けたように株価の明暗が分かれたのは、コロナ禍で打撃を受けた両国経済の回復力とワクチン普及率の違いが主に影響しているようだ。

米国の実質GDP(国内総生産)は21年1~3月期に前期比年率6.3%増加、4~6月期も同6.5%増加し、コロナ前の水準を超えた。今後も順調に増えて今年10~12月期にはコロナ前の水準を5%ほど上回ると見られている。

一方、新規感染者の増加を受けて21年初に再び緊急事態宣言を発出した日本は、米国とは対照的に1~3月期の実質GDPが年率3.9%減少、今後を見ても21年中にコロナ前の水準を回復することすら難しい状況だ。

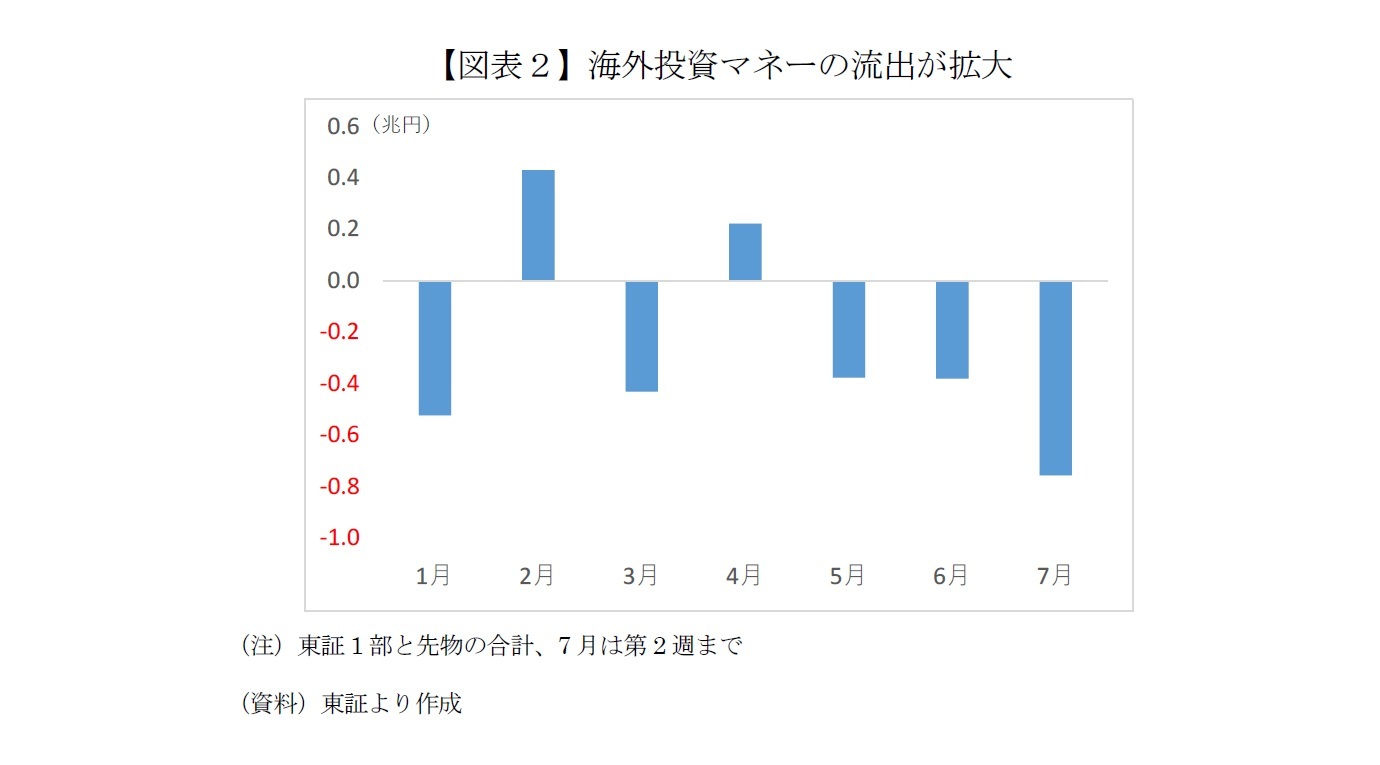

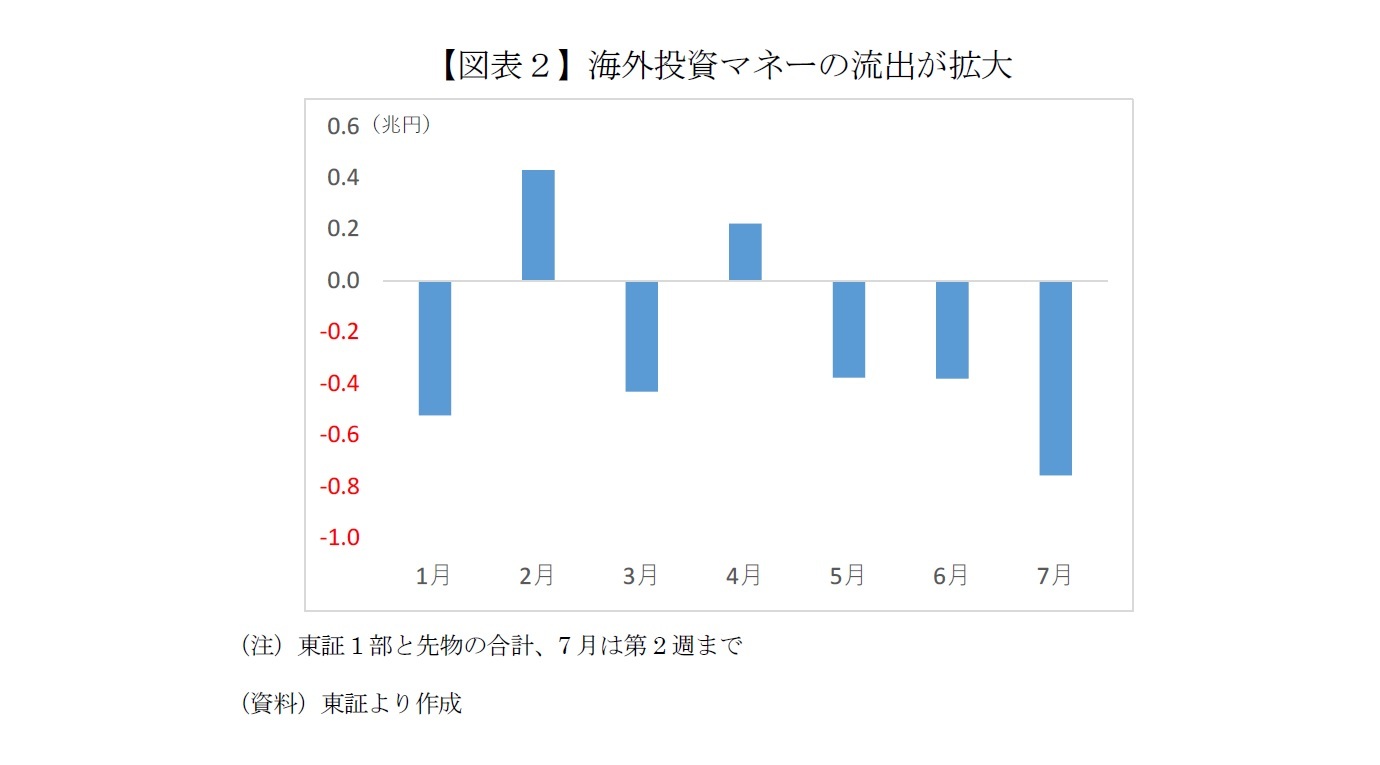

ワクチン接種の遅れは、日本株に対する海外投資家の投資判断に直接影響している可能性もある。グローバルに投資する機関投資家が、どの国に資金を配分するか検討する際のチェックリストに「ワクチン接種率」や「今後の接種ペースの見込み」などの項目を設けており、日本はこの段階で“一次審査落ち”になっているというわけだ。

実際、海外投資家による日本株の売買動向(現物・先物合計)は、日経平均が3万円を一時回復した今年2月をピークに売り越しの傾向に転じ、7月は売り越し額が拡大している。市場動向を左右しやすい海外投資マネーが流入しないため、国内投資家も積極的に買えない状況が続いている。

だが、実は日本企業の業績は製造業を中心に堅調で、22年3月期の当期純利益はコロナ前の19年3月期を上回る可能性が高い。非製造業も最悪期を脱し、22年3月期は大幅増益が確実視されている。今後改善が見込まれる企業業績と比べて、現在の日経平均はやや割安な水準だ。

ワクチン接種の遅れは、日本株に対する海外投資家の投資判断に直接影響している可能性もある。グローバルに投資する機関投資家が、どの国に資金を配分するか検討する際のチェックリストに「ワクチン接種率」や「今後の接種ペースの見込み」などの項目を設けており、日本はこの段階で“一次審査落ち”になっているというわけだ。

実際、海外投資家による日本株の売買動向(現物・先物合計)は、日経平均が3万円を一時回復した今年2月をピークに売り越しの傾向に転じ、7月は売り越し額が拡大している。市場動向を左右しやすい海外投資マネーが流入しないため、国内投資家も積極的に買えない状況が続いている。

だが、実は日本企業の業績は製造業を中心に堅調で、22年3月期の当期純利益はコロナ前の19年3月期を上回る可能性が高い。非製造業も最悪期を脱し、22年3月期は大幅増益が確実視されている。今後改善が見込まれる企業業績と比べて、現在の日経平均はやや割安な水準だ。

2――割高な米国株の危うさ

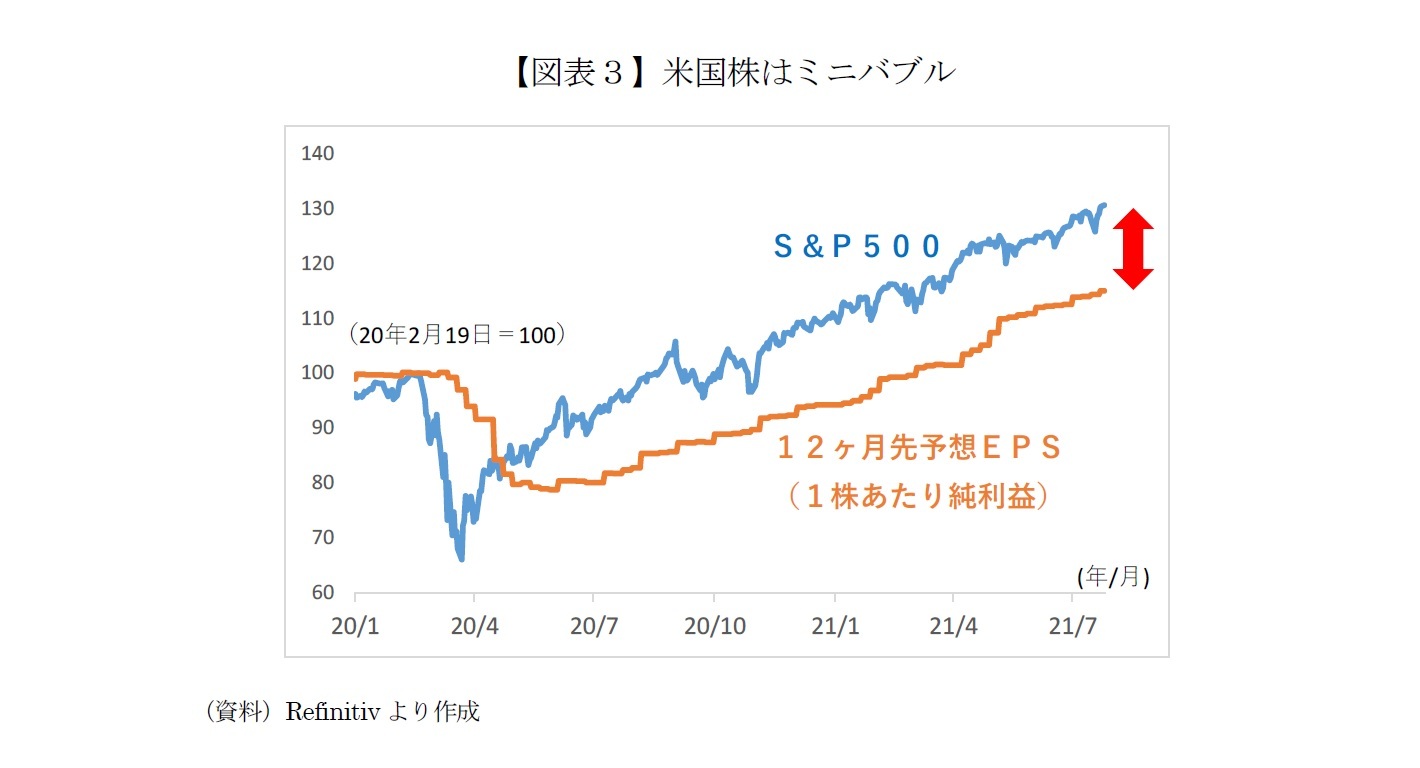

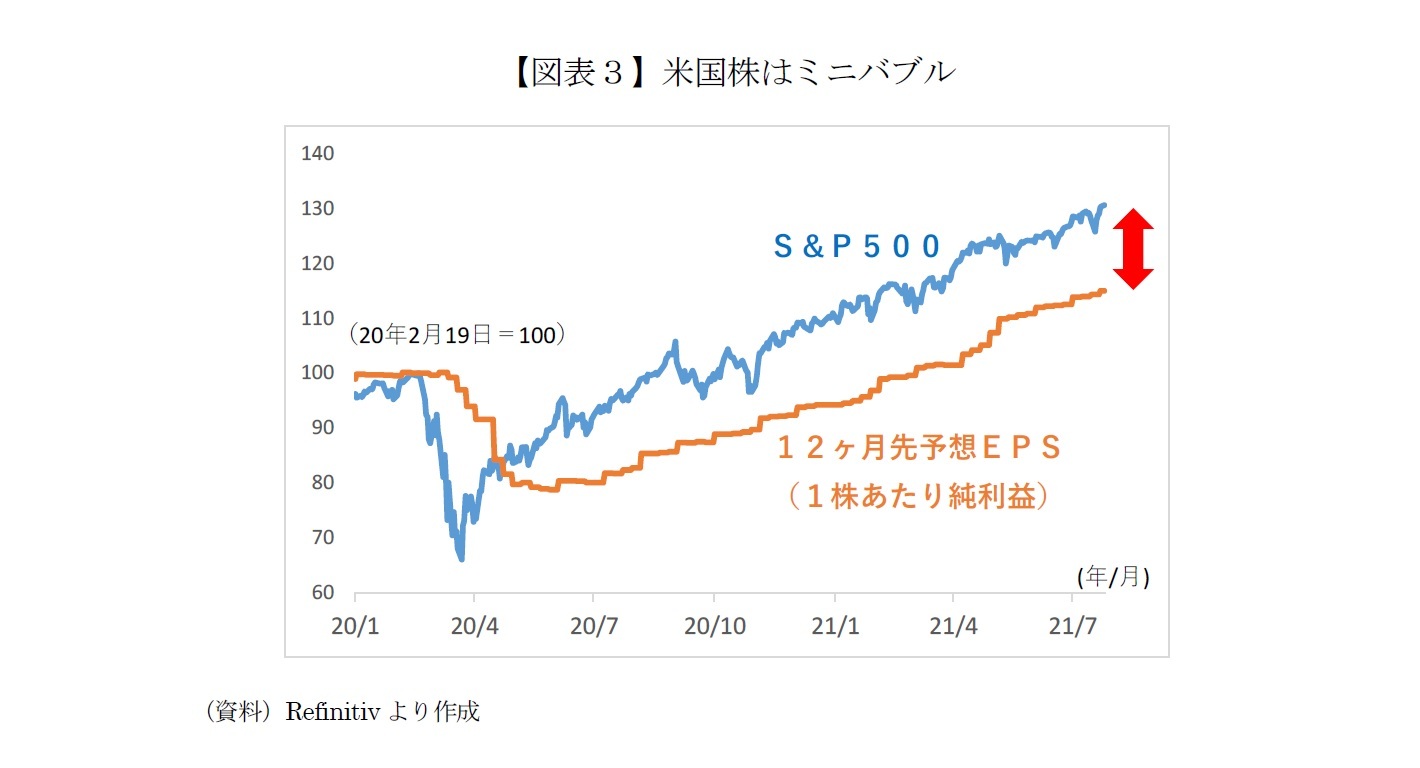

一方、7月以降も最高値更新を繰り返す米国株は危うさをはらむ。米S&P500株価指数はコロナショックによる株価急落前と比べて30%以上高い水準だ。一方、同指数ベースの12ヶ月先予想EPS(1株あたり純利益)は15%の改善にとどまる。

米国では1年後の企業業績と株価にギャップが生じており、景気回復による業績改善を株価がかなり先取りしている格好だ。もっとも株価が景気や企業業績の変動を半年~1年くらい先取りするのは通常のことだが、株価水準と13ヶ月目以降の業績予想から逆算すると、現在の米国株は2年以上先の業績改善まで織り込み済みだ。

米国では1年後の企業業績と株価にギャップが生じており、景気回復による業績改善を株価がかなり先取りしている格好だ。もっとも株価が景気や企業業績の変動を半年~1年くらい先取りするのは通常のことだが、株価水準と13ヶ月目以降の業績予想から逆算すると、現在の米国株は2年以上先の業績改善まで織り込み済みだ。

ミニバブルともいえる米国株高を演出しているのは、FRB(米連邦準備理事会)による未曾有の金融緩和だろう。今年5月、米国の消費者物価指数(CPI)が市場の予想を超えて急上昇すると、市場ではFRBが緩和縮小の開始を前倒しするのではないかといった懸念が台頭し、株価が急落する場面があった。

米国の物価が過熱するとFRBが早期の緩和縮小に追い込まれかねない。緩和縮小は米金利上昇を招き、企業の業績改善を通常よりも先取りした(=利回りが低い)米国株の魅力が低下し、株価急落に繋がる恐れがあるからだ。

その後、パウエルFRB議長が「粘り強く緩和状態を続ける姿勢」を繰り返し強調したこと等を受けて、金融市場では早期の緩和縮小を警戒するムードは遠のいた。コロナ変異株による景気回復ペースの鈍化懸念も重なり、5月のCPIショックで一時1.7%強まで急騰した米国の長期金利は1.2%程度に低下、米株式市場も落ち着きを取り戻した。

米国の物価が過熱するとFRBが早期の緩和縮小に追い込まれかねない。緩和縮小は米金利上昇を招き、企業の業績改善を通常よりも先取りした(=利回りが低い)米国株の魅力が低下し、株価急落に繋がる恐れがあるからだ。

その後、パウエルFRB議長が「粘り強く緩和状態を続ける姿勢」を繰り返し強調したこと等を受けて、金融市場では早期の緩和縮小を警戒するムードは遠のいた。コロナ変異株による景気回復ペースの鈍化懸念も重なり、5月のCPIショックで一時1.7%強まで急騰した米国の長期金利は1.2%程度に低下、米株式市場も落ち着きを取り戻した。

3――日本株優位で、ワニの口が閉じる公算

今後は年末にかけて米国株が軟調に推移する一方、日本株は底堅い展開が想定される。米国株は前述のとおり割高な水準にあり、米国の物価や労働市場、コロナ変異株の動向、要人発言などに敏感に反応しやすい。

特に、ミニバブルともいえる昨年来の米国株高を演出してきたFRBの緩和縮小が現実味を帯びてくると、利益確定売りに押されやすくなるだろう。早ければ8月26~28日のジャクソンホール会議前後、遅くとも9月21~22日のFOMC(連邦公開市場委員会)がターニングポイントになる可能性が高いとみられる。

問題は米国株がどのくらい下落するかだ。FRBが金融緩和を縮小するかどうかといえば、ほぼ100%縮小に向かうことは市場参加者の誰もが理解している。したがって、実際にFRBが緩和縮小を決定しても大きなサプライズにはならないはずだが、前回(2014年)の経験からも緩和縮小が決まると株価は一定期間の調整局面に入るだろう。

最大のカギは縮小開始時期と縮小ペースで、市場のコンセンサスとなっている「21年末までに緩和縮小を決定、22年1月~3月に縮小開始、22年内に縮小完了(緩和措置終了)」に近い内容となるかが注目される。

仮に米国の物価上昇率や労働市場の回復度合いがFRBの想定より強く、21年内に縮小開始を前倒しするようなことがあれば、米国株は10%~15%急落する余地がある。NYダウは3万ドルを割る可能性もあろう。

当然、その場合は日本株も下落を余儀なくされるが、米国株ミニバブル終了の“もらい事故”なので下落率は米国株の半分程度か、それより小さく済むのではないか。そもそも現在の日本株(日経平均2万7,000円台)は全く割高ではないうえ(やや割安)、7月下旬~8月上旬の第1四半期決算発表で業績の上ブレ期待が高まると日本株の割安度が増す。

加えて、ワクチン接種率(必要回数の接種人数)が人口の40%程度に達すると、冒頭に述べた海外の機関投資家のチェックリストを通過しやすくなるはずだ。株式市場は先取りするのが常であることを考えると、接種率30%~35%で動き出す投資家がいるかもしれない。

そうなれば日本株の出遅れが目立つことになる。米国株からの退避先としても日本株市場に投資マネーが流入しやすくなるだろう。結果、今春以降に開いたワニの口が閉じる公算が大きい。

ただし、このシナリオには条件がある。ワクチン接種が進むことは言うまでもないが、肝心なのは日本政府が緊急事態宣言を9月以降に再々延長せず、ワクチン接種率などに応じて段階的に経済活動の正常化を進めることだ。世論形成に影響力を持つメディア等の責任も大きい。

米中対立が再燃しないことも必要条件だ。現状は中国政府が中国企業の米国上場を規制するなど“資本市場の分断”にとどまっている(中国政府は中国企業のコングロマリット化を予防することが真の狙いかもしれない)。あくまでリスクシナリオだが、仮に米中経済圏の分断に発展することがあれば、日経平均は2万5,000円程度まで下落する可能性が出てこよう。

特に、ミニバブルともいえる昨年来の米国株高を演出してきたFRBの緩和縮小が現実味を帯びてくると、利益確定売りに押されやすくなるだろう。早ければ8月26~28日のジャクソンホール会議前後、遅くとも9月21~22日のFOMC(連邦公開市場委員会)がターニングポイントになる可能性が高いとみられる。

問題は米国株がどのくらい下落するかだ。FRBが金融緩和を縮小するかどうかといえば、ほぼ100%縮小に向かうことは市場参加者の誰もが理解している。したがって、実際にFRBが緩和縮小を決定しても大きなサプライズにはならないはずだが、前回(2014年)の経験からも緩和縮小が決まると株価は一定期間の調整局面に入るだろう。

最大のカギは縮小開始時期と縮小ペースで、市場のコンセンサスとなっている「21年末までに緩和縮小を決定、22年1月~3月に縮小開始、22年内に縮小完了(緩和措置終了)」に近い内容となるかが注目される。

仮に米国の物価上昇率や労働市場の回復度合いがFRBの想定より強く、21年内に縮小開始を前倒しするようなことがあれば、米国株は10%~15%急落する余地がある。NYダウは3万ドルを割る可能性もあろう。

当然、その場合は日本株も下落を余儀なくされるが、米国株ミニバブル終了の“もらい事故”なので下落率は米国株の半分程度か、それより小さく済むのではないか。そもそも現在の日本株(日経平均2万7,000円台)は全く割高ではないうえ(やや割安)、7月下旬~8月上旬の第1四半期決算発表で業績の上ブレ期待が高まると日本株の割安度が増す。

加えて、ワクチン接種率(必要回数の接種人数)が人口の40%程度に達すると、冒頭に述べた海外の機関投資家のチェックリストを通過しやすくなるはずだ。株式市場は先取りするのが常であることを考えると、接種率30%~35%で動き出す投資家がいるかもしれない。

そうなれば日本株の出遅れが目立つことになる。米国株からの退避先としても日本株市場に投資マネーが流入しやすくなるだろう。結果、今春以降に開いたワニの口が閉じる公算が大きい。

ただし、このシナリオには条件がある。ワクチン接種が進むことは言うまでもないが、肝心なのは日本政府が緊急事態宣言を9月以降に再々延長せず、ワクチン接種率などに応じて段階的に経済活動の正常化を進めることだ。世論形成に影響力を持つメディア等の責任も大きい。

米中対立が再燃しないことも必要条件だ。現状は中国政府が中国企業の米国上場を規制するなど“資本市場の分断”にとどまっている(中国政府は中国企業のコングロマリット化を予防することが真の狙いかもしれない)。あくまでリスクシナリオだが、仮に米中経済圏の分断に発展することがあれば、日経平均は2万5,000円程度まで下落する可能性が出てこよう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年08月02日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株価の日米格差は縮小へ ワニの口は年内に閉じる】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株価の日米格差は縮小へ ワニの口は年内に閉じるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.