- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- TOPIXの見直しが指数の騰落率に与える影響は?

2021年07月30日

文字サイズ

- 小

- 中

- 大

東京証券取引所は2022年4月4日付で、現在の5つの市場区分から3つの市場区分(プライム市場・スタンダード市場・グロース市場)に移行する。それに先立って2021年7月9日に上場会社に対して、6月30日を基準とした新上場区分の適合状況について一次判定を通知した。現時点の東証1部上場企業2,191社のうちプライム市場に適合したのは約7割であった。

新市場区分への移行に合わせて、TOPIX等株価指数も見直される。新市場区分への移行とTOPIXの見直しは現行のTOPIXの騰落率にどの程度影響するのだろうか。プライム市場とTOPIXの見直し方針に沿って、プライム市場基準適格企業指数、見直し後TOPIXをそれぞれ概算で作成し、現行のTOPIXと騰落率を比較した。

新市場区分への移行に合わせて、TOPIX等株価指数も見直される。新市場区分への移行とTOPIXの見直しは現行のTOPIXの騰落率にどの程度影響するのだろうか。プライム市場とTOPIXの見直し方針に沿って、プライム市場基準適格企業指数、見直し後TOPIXをそれぞれ概算で作成し、現行のTOPIXと騰落率を比較した。

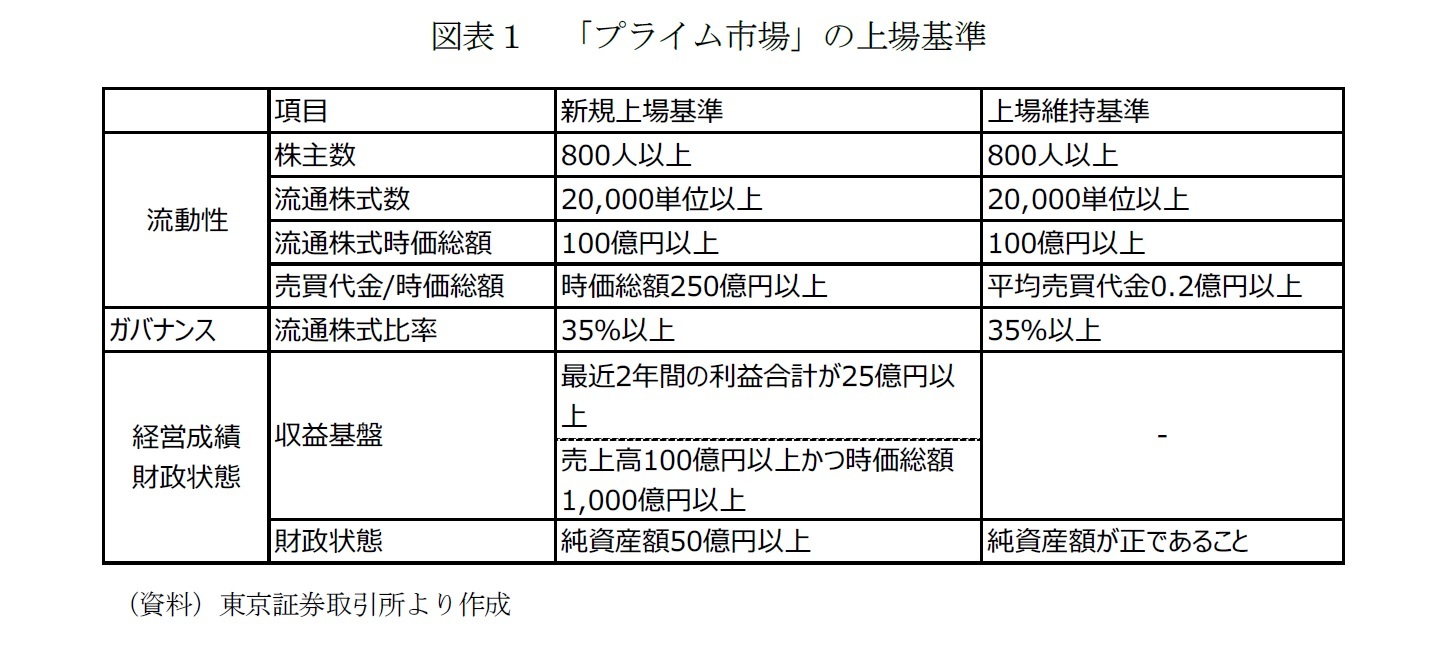

■プライム市場の上場基準

2022年4月4日付で移行される3つの市場区分のうち、プライム市場はグローバルな機関投資家との建設的な対話を中心に据えた大企業向けの市場と位置付けられている。そのため流動性、ガバナンス、経営成績面において3市場の中で最も厳しい基準が設定されている。図表1は、プライム市場の新規上場基準及び上場維持基準の主要ポイントをまとめたものである。

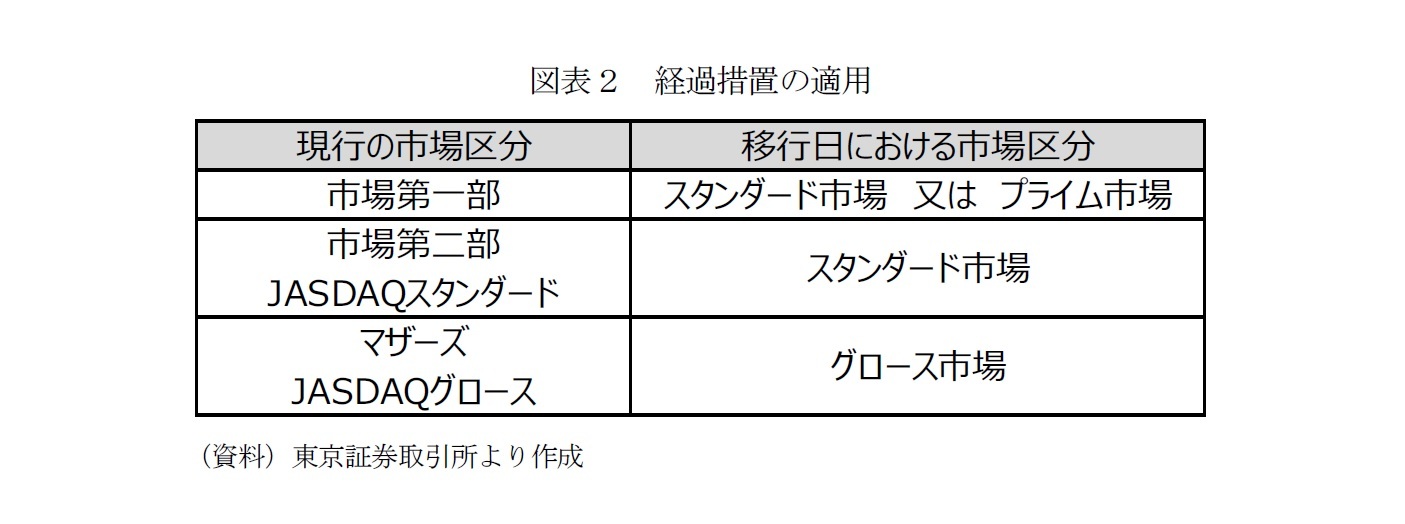

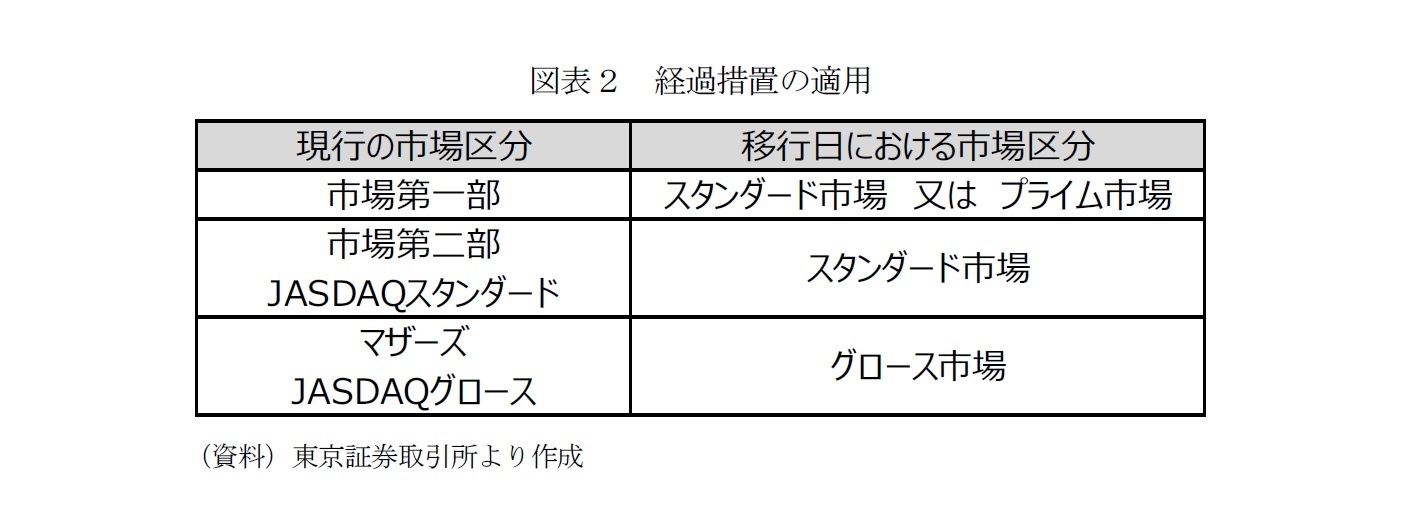

東証上場会社は、今後2021年9月~12月にかけて新しい3つの市場区分への適合状況や自社の経営戦略・目的に沿って移行先の新市場区分を選択する。

ただし、経過措置として、当分の間、図表2のとおり現行の市場区分に該当する新市場区分が設定されている。例えば、東証1部に上場している企業は、プライム市場の上場維持基準を充たしていない場合も、「上場維持基準の適合に向けた計画書」の開示を行うことで上場維持基準に係る経過措置が適用され、プライム市場に移行できる。

ただし、経過措置として、当分の間、図表2のとおり現行の市場区分に該当する新市場区分が設定されている。例えば、東証1部に上場している企業は、プライム市場の上場維持基準を充たしていない場合も、「上場維持基準の適合に向けた計画書」の開示を行うことで上場維持基準に係る経過措置が適用され、プライム市場に移行できる。

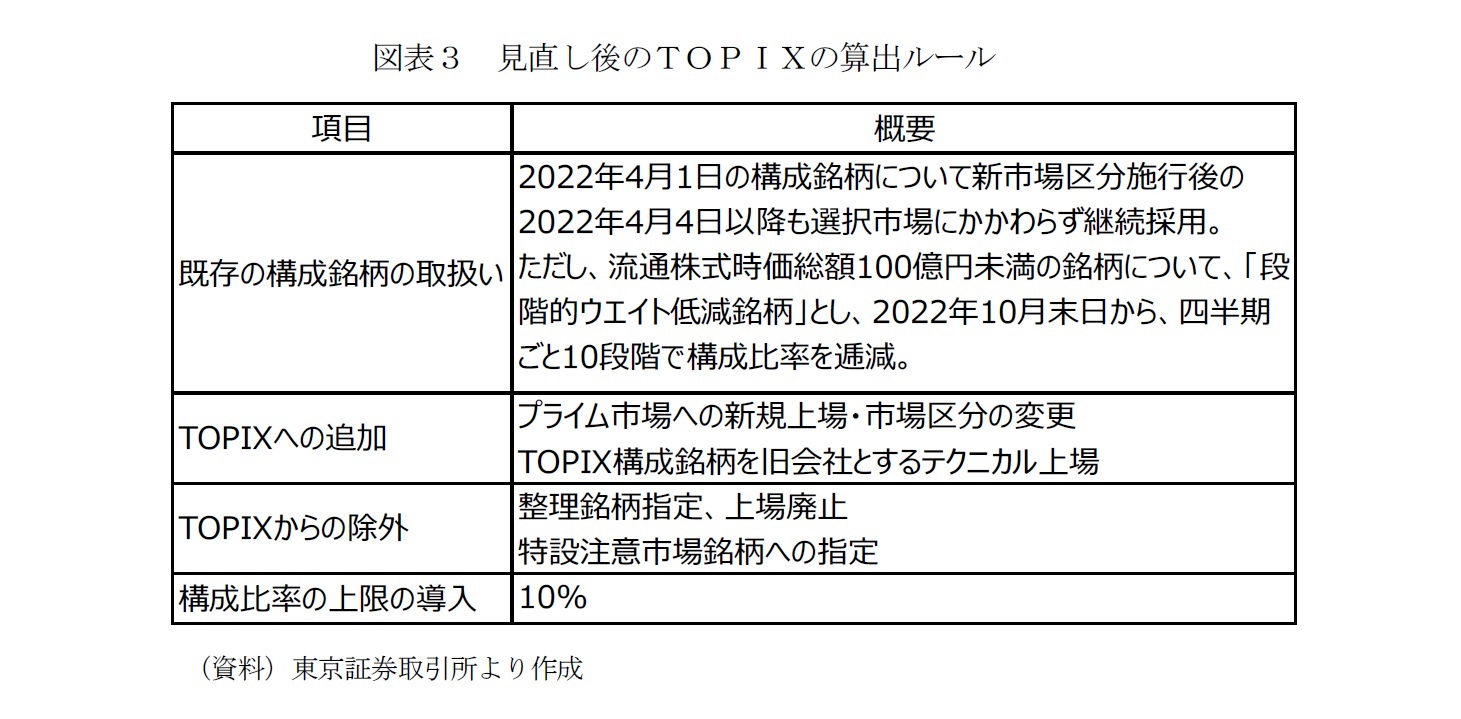

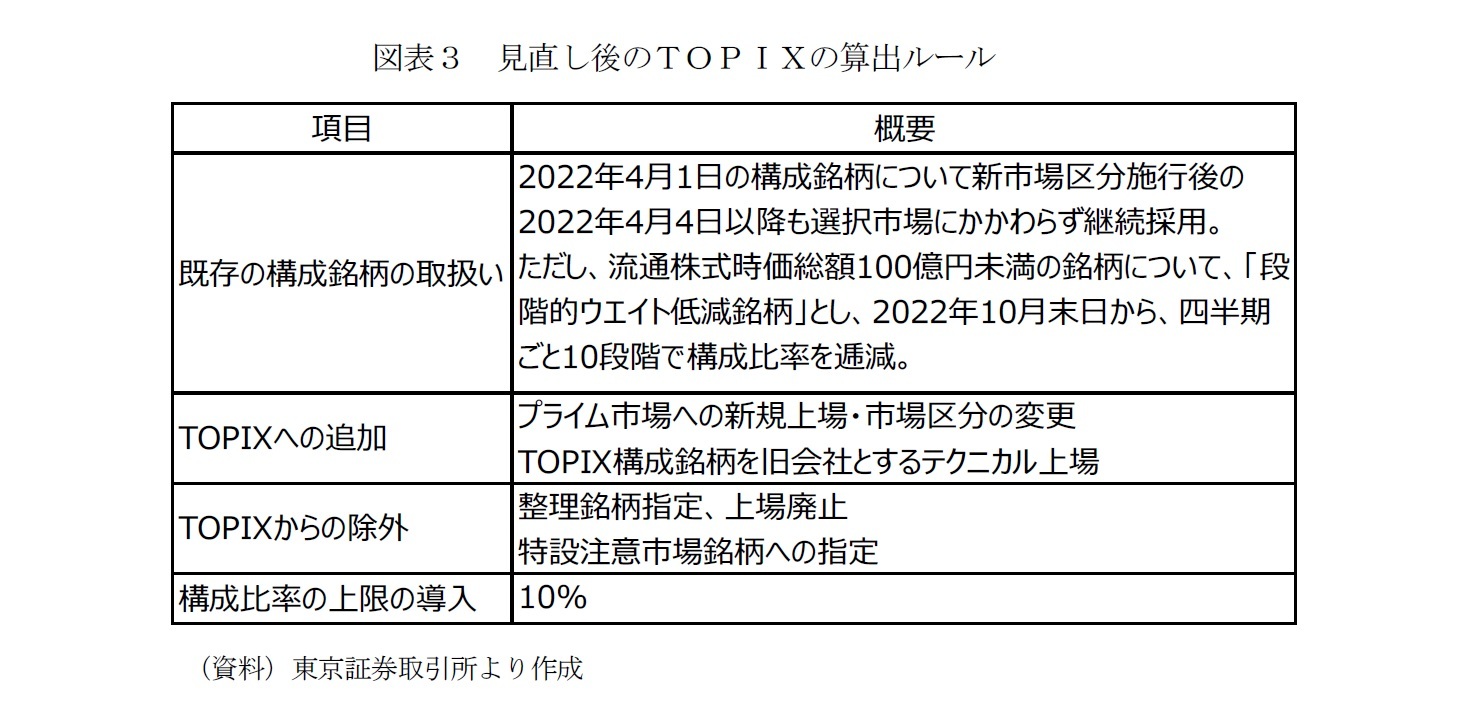

■見直し後のTOPIXは市場区分と切り離して運用

東証は新市場区分への移行に合わせて、株価指数の見直しも行う方針である。現行のTOPIXには東証1部の全企業が構成銘柄として組み込まれている。TOPIXはパッシブ運用等の主要なベンチマークとして日本株式市場を代表する株式指数である一方で、流動性や時価総額の低い企業が組み込まれていることで投資対象としての機能性について疑問視する声もあった。

今回のTOPIX見直しでは、市場区分と切り離して運用することで、市場代表性に加え投資対象としての機能性の向上を目指す方針である。

大まかに説明すると、見直し後のTOPIXでは流通株式時価総額100億円未満の企業は段階的に指数から除外されていく。現行の東証1部上場企業であれば、流通株式時価総額が100億円未満でも計画書を提出すれば経過措置としてプライム市場に移行することはできるが、TOPIXからは段階的に除外され、2025年には流通株式時価総額が100億未満の企業は完全に除外される計画になっている。

今回のTOPIX見直しでは、市場区分と切り離して運用することで、市場代表性に加え投資対象としての機能性の向上を目指す方針である。

大まかに説明すると、見直し後のTOPIXでは流通株式時価総額100億円未満の企業は段階的に指数から除外されていく。現行の東証1部上場企業であれば、流通株式時価総額が100億円未満でも計画書を提出すれば経過措置としてプライム市場に移行することはできるが、TOPIXからは段階的に除外され、2025年には流通株式時価総額が100億未満の企業は完全に除外される計画になっている。

■指数の騰落率への影響は?

現行の東証1部上場企業にプライム市場維持基準、TOPIXの見直しを適用した場合、現行のTOPIXと比較して指数の騰落率はどの程度変化するのだろうか。2021年6月30日の移行基準日でのデータに基づく東証の一次判定の結果を非公開にしている企業も多いため、可能な範囲でそれぞれの基準を満たしているであろう企業を集計し、騰落率を算出した。

まず、プライム市場維持基準に適合した企業については、2021年6月30日時点の東証1部上場企業のうち次の(1)~(5)の基準を満たしていると推計される企業((1)株主数800人以上、(2)流通株式数20,000単位以上、(3)流通株式時価総額100億円以上、(4)流通株式比率35%以上、(5)平均売買代金0.2億円以上)、また2021年7月21日までに東証の一次判定でプライム市場基準に適合したと発表した企業をピックアップした。現行の東証1部上場企業に限定して集計を行ったところ、約1,500社が該当した。

次に見直し後のTOPIX構成銘柄については、2021年6月30日時点の東証1部上場企業のうち流通株式時価総額が100億円以上と推計される企業または2021年7月21日までに東証の一次判定でプライム市場基準に適合したと発表した企業をピックアップしたところ、約1,600社が該当した。

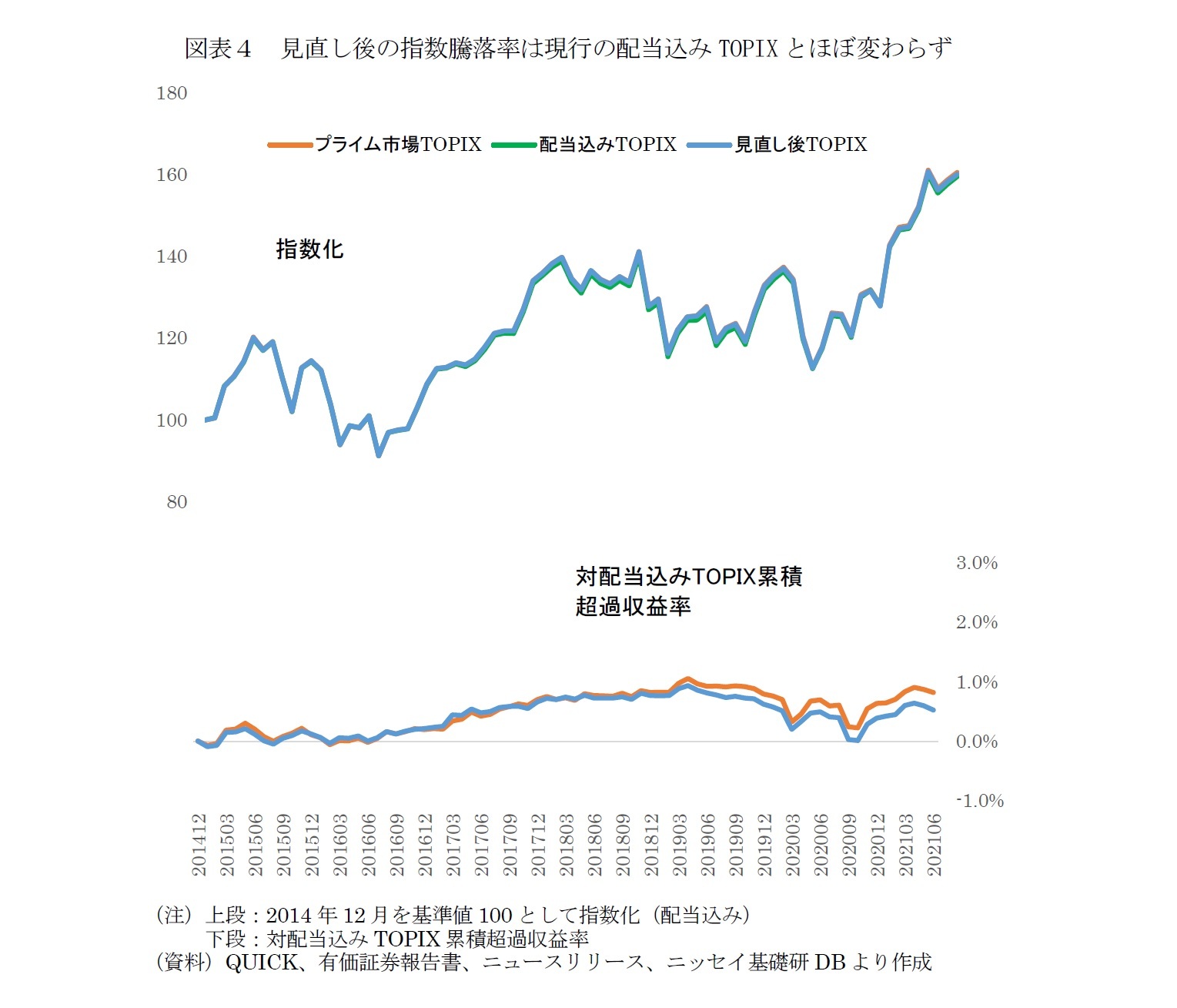

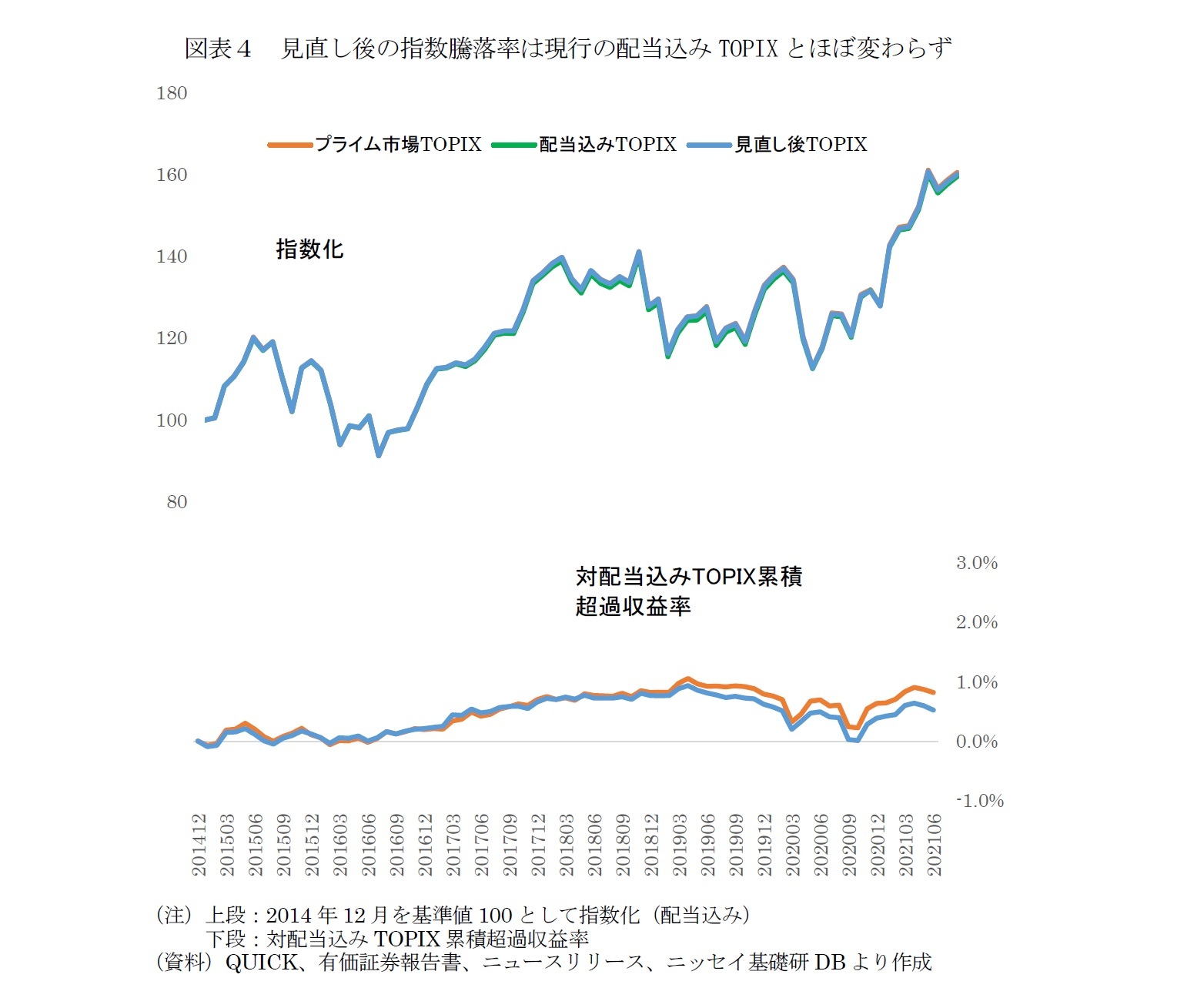

それぞれの企業について2015年1月から2021年6月までの月次の浮動株考慮後時価総額(配当込み)を計算し、2014年12月を基準値100として指数を作成し、現行の配当込みTOPIXに対する累積超過収益率を計算した。浮動株は現行のTOPIXと同じ浮動株比率を用いて計算した。

あくまで現状把握可能な範囲での集計のため、実際には流通株式や浮動株比率の計算方法や、全上場企業の移行先選択状況によって結果は多少差がでる可能性はあるが、影響は限定的と考える。

まず、プライム市場維持基準に適合した企業については、2021年6月30日時点の東証1部上場企業のうち次の(1)~(5)の基準を満たしていると推計される企業((1)株主数800人以上、(2)流通株式数20,000単位以上、(3)流通株式時価総額100億円以上、(4)流通株式比率35%以上、(5)平均売買代金0.2億円以上)、また2021年7月21日までに東証の一次判定でプライム市場基準に適合したと発表した企業をピックアップした。現行の東証1部上場企業に限定して集計を行ったところ、約1,500社が該当した。

次に見直し後のTOPIX構成銘柄については、2021年6月30日時点の東証1部上場企業のうち流通株式時価総額が100億円以上と推計される企業または2021年7月21日までに東証の一次判定でプライム市場基準に適合したと発表した企業をピックアップしたところ、約1,600社が該当した。

それぞれの企業について2015年1月から2021年6月までの月次の浮動株考慮後時価総額(配当込み)を計算し、2014年12月を基準値100として指数を作成し、現行の配当込みTOPIXに対する累積超過収益率を計算した。浮動株は現行のTOPIXと同じ浮動株比率を用いて計算した。

あくまで現状把握可能な範囲での集計のため、実際には流通株式や浮動株比率の計算方法や、全上場企業の移行先選択状況によって結果は多少差がでる可能性はあるが、影響は限定的と考える。

期間中の対配当込みTOPIX累積超過収益率は、プライム市場基準適格企業を指数化したものが+0.82%、見直し後のTOPIXが+0.52%と現行の配当込みTOPIXの騰落率を上回った。ただし、期間全体を通して騰落率の差はそれほど広がらなかった。

6月末時点の流通株式時価総額の合計を確認したところ、プライム市場基準適格企業で作成した指数のウェイトは現行のTOPIX構成銘柄の98.6%、見直し後のTOPIXは99.5%だった。銘柄数は現行のTOPIXから2~3割減少するが、ウェイトはほとんど変わらない。しかし、東証の試算結果にもあったようにウェイトが99%台とほとんどかわらないことを考えると、その他の少ないウェイトの企業を除外したことで騰落率に多少でも差が出たことになる。

過去を振り返った限りでは、現行のTOPIXと騰落率で大きな差は見られず、指数の継続性に問題はなかったことになるが、数多くの企業を除外したことにより多少なりとも見直し後TOPIXの騰落率が改善することになる。あくまで過去の騰落率を元に推計したものではあるが、今回の市場構造や株価指数の見直しを実施することで、時価や流動性がより重視され、ある意味、企業が投資家により厳しく選別されることになる。今回の市場区分変更やTOPIX見直しによって、上場企業の流動性、ガバナンス、業績に好影響を与え、将来のさらなる株式価値、企業価値向上につながること、そしてTOPIX自体の機能性がさらに向上することを期待したい。

6月末時点の流通株式時価総額の合計を確認したところ、プライム市場基準適格企業で作成した指数のウェイトは現行のTOPIX構成銘柄の98.6%、見直し後のTOPIXは99.5%だった。銘柄数は現行のTOPIXから2~3割減少するが、ウェイトはほとんど変わらない。しかし、東証の試算結果にもあったようにウェイトが99%台とほとんどかわらないことを考えると、その他の少ないウェイトの企業を除外したことで騰落率に多少でも差が出たことになる。

過去を振り返った限りでは、現行のTOPIXと騰落率で大きな差は見られず、指数の継続性に問題はなかったことになるが、数多くの企業を除外したことにより多少なりとも見直し後TOPIXの騰落率が改善することになる。あくまで過去の騰落率を元に推計したものではあるが、今回の市場構造や株価指数の見直しを実施することで、時価や流動性がより重視され、ある意味、企業が投資家により厳しく選別されることになる。今回の市場区分変更やTOPIX見直しによって、上場企業の流動性、ガバナンス、業績に好影響を与え、将来のさらなる株式価値、企業価値向上につながること、そしてTOPIX自体の機能性がさらに向上することを期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年07月30日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【TOPIXの見直しが指数の騰落率に与える影響は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

TOPIXの見直しが指数の騰落率に与える影響は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.