- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 2020年のマンション市場と今後の動向-今マンションは買うべきなのか

2021年07月12日

文字サイズ

- 小

- 中

- 大

1――はじめに

2020年のマンション市場はコロナ禍により大きく影響を受けた。5月から6月にかけては、緊急事態宣言中のモデルルームの閉鎖や、移動自粛により販売活動が停滞し、販売戸数は大きく減少した。また、その後コロナ禍がもたらした生活の変化は、人々の住宅に対する認識に影響を与え続けている。

一方で、マンション価格は依然として高値水準にある。マンションを買いたい人は、今買うべきなのだろうか。

一方で、マンション価格は依然として高値水準にある。マンションを買いたい人は、今買うべきなのだろうか。

2――住宅市場と需要者の購入動機

そもそも、新築マンションの供給量は需要者の購入動機に少なからず影響を受ける。しかし、住宅の購入動機は、価格や税制の変化などの経済的理由とは必ずしも結びついていない。

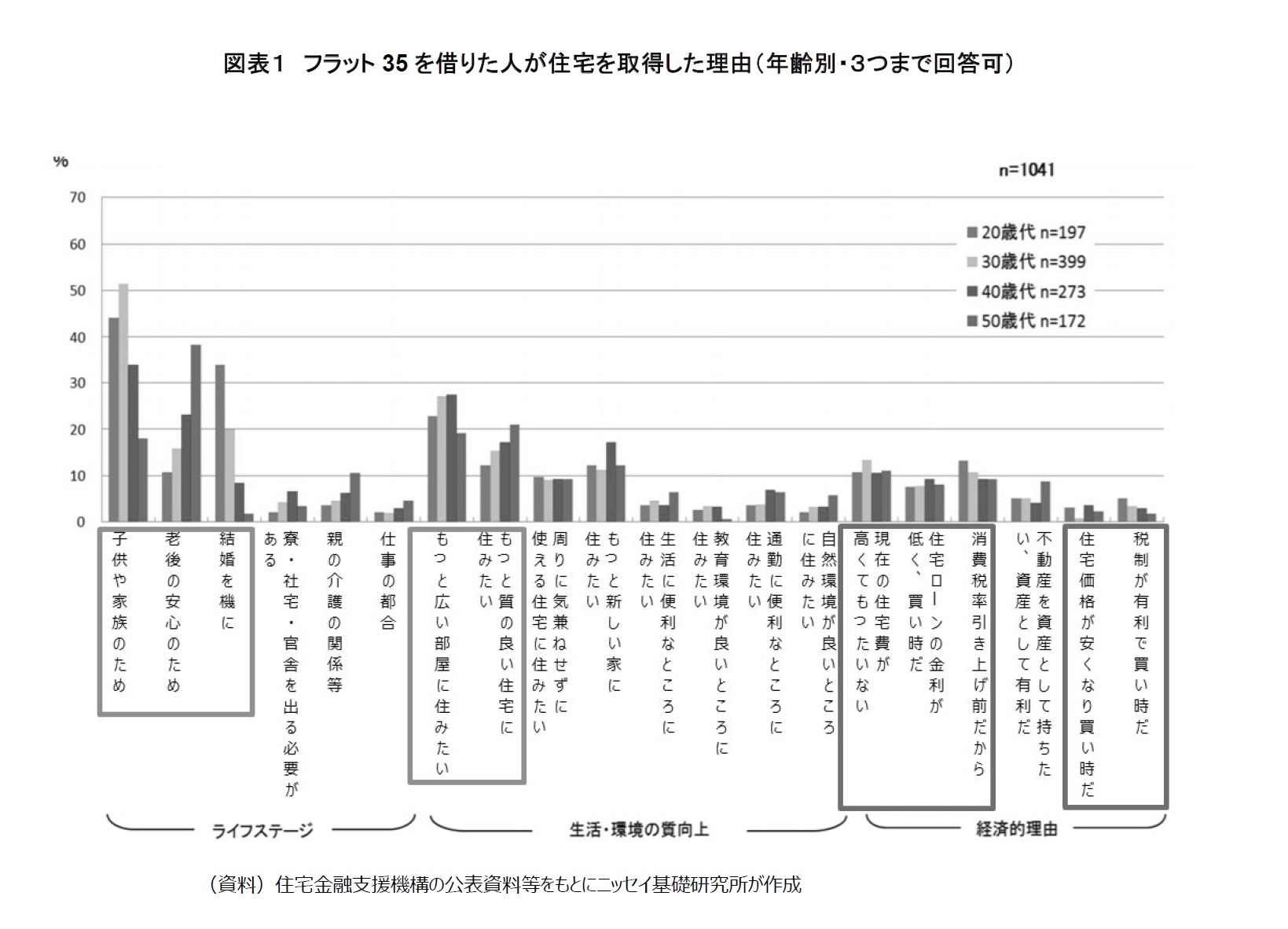

図表1は2013年6月に「住宅金融支援機構が提供する住宅ローン『フラット35』を借りた人(マンション、戸建の購入者)が、住宅を取得した理由」についてのアンケート結果である。当時の消費税は5%であり、2012年8月には「2014年に8%」、「2015年に10%」へ消費税を引き上げる法案が可決されていた。住宅購入を検討する人々は、建物の購入に必要な費用が消費増税分だけ増加することを容易に想像できたはずであり、また、金利も低かったので、「買い時」とか「金利が安い」といった経済的理由が重視されてもおかしくはない。

しかし、実際の結果を見ると、「結婚を機に」「子供や家族のため」といったライフステージや、「もっと質の良い住宅に住みたい」「もっと広い部屋に住みたい」といった生活・環境の向上を理由にあげた人が多かった。いずれの動機も価格や税制の変化等には左右されにくいものであり、住宅市場では、常にこうした経済的理由以外の需要が一定程度見込めるといえるだろう。

図表1は2013年6月に「住宅金融支援機構が提供する住宅ローン『フラット35』を借りた人(マンション、戸建の購入者)が、住宅を取得した理由」についてのアンケート結果である。当時の消費税は5%であり、2012年8月には「2014年に8%」、「2015年に10%」へ消費税を引き上げる法案が可決されていた。住宅購入を検討する人々は、建物の購入に必要な費用が消費増税分だけ増加することを容易に想像できたはずであり、また、金利も低かったので、「買い時」とか「金利が安い」といった経済的理由が重視されてもおかしくはない。

しかし、実際の結果を見ると、「結婚を機に」「子供や家族のため」といったライフステージや、「もっと質の良い住宅に住みたい」「もっと広い部屋に住みたい」といった生活・環境の向上を理由にあげた人が多かった。いずれの動機も価格や税制の変化等には左右されにくいものであり、住宅市場では、常にこうした経済的理由以外の需要が一定程度見込めるといえるだろう。

3――コロナ禍の購入動機への影響

最近、コロナ禍による巣ごもり需要やテレワークの影響などで、現在の住まいの広さや設備に不満を持つ人が増加している。

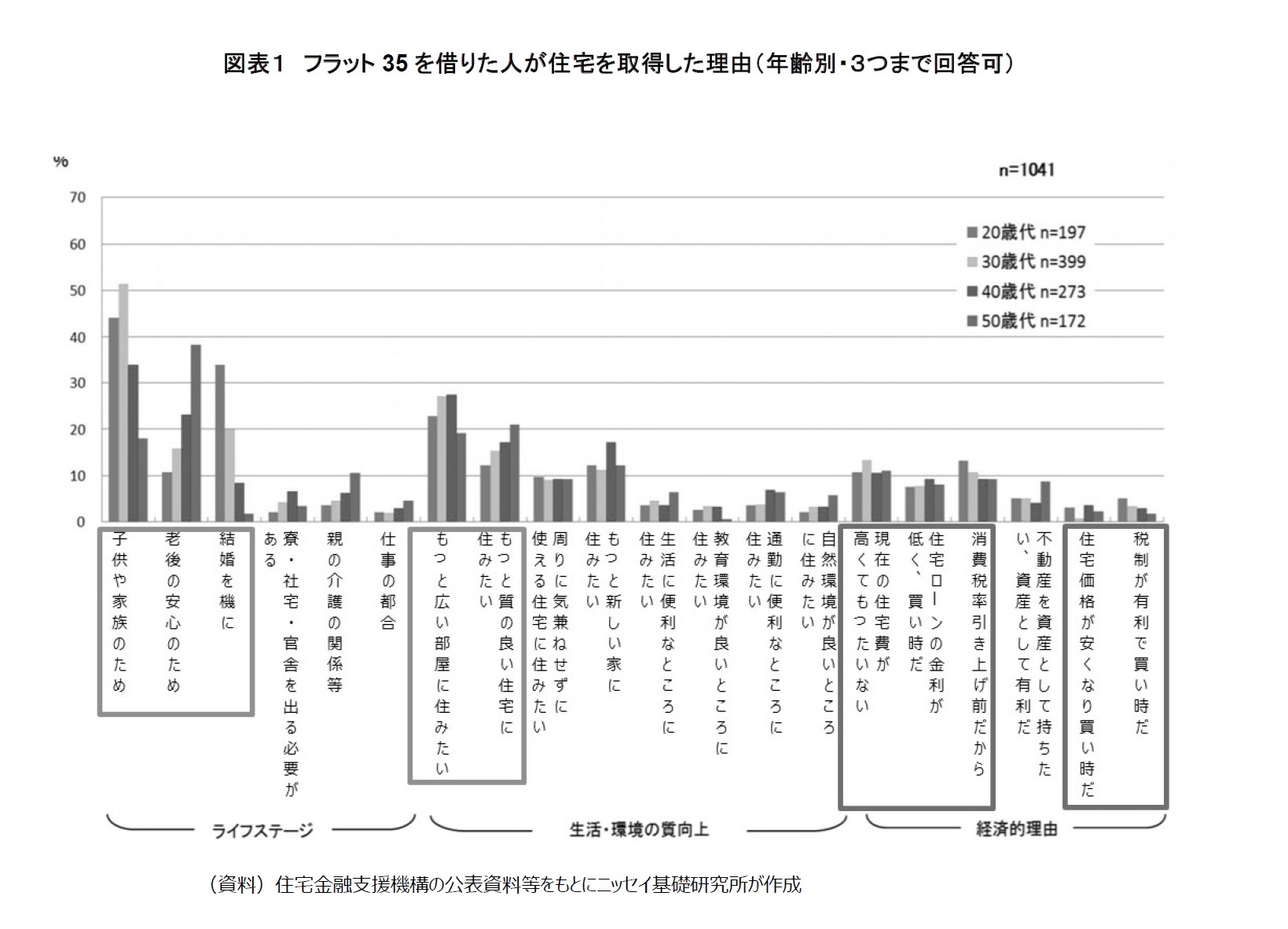

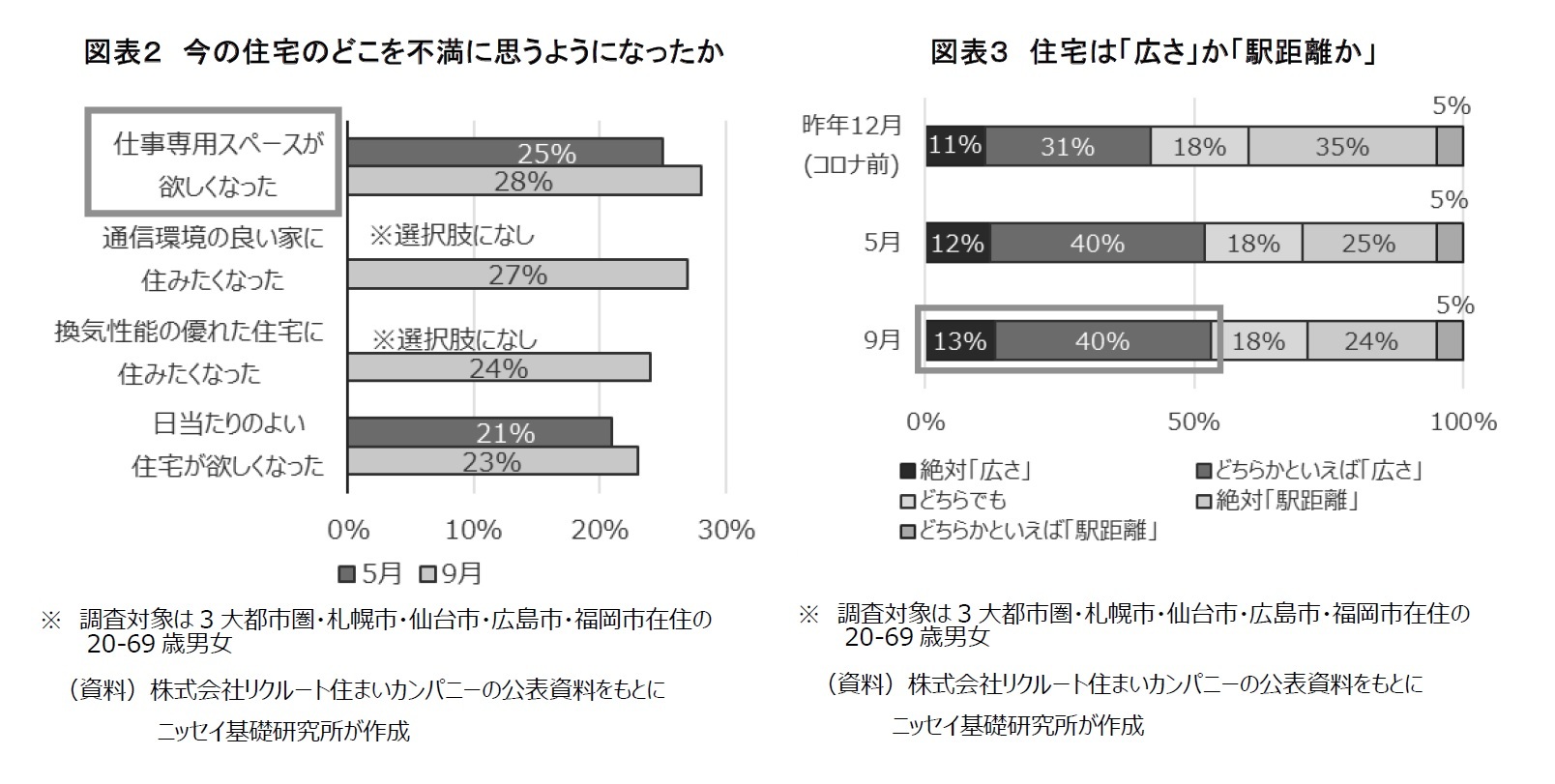

リクルート住まいカンパニーによる今の住宅に対する不満についてのアンケートによると、「仕事専用スペースが欲しくなった」という意見が最も多く、次いで「通信環境の良い家に住みたくなった」との意見が多かった(図表2)。

少なくとも、コロナ収束までは、テレワークを導入する企業が一定数あり、在宅勤務の長期化は、今の住宅に対する不満を増加させる可能性がある。生活・環境の向上のため、住み替えを検討し始める人が増加するのではないかと考えられる。

また、「広さ、駅距離」のどちらを重視するかとの問いに対しては、コロナ後は「広さ」を選ぶ人がコロナ前より11%も増加した(図表3)。一方で、SMBC日興証券のセクターアナリストによる大企業マネジメントへのヒアリング調査(10/26~12/2)では、現在と比べたコロナ収束後のテレワークの頻度について「方針は未定」と答えた企業は43%となった。コロナ後の勤務状況に関しての全体的な方向性はまだ不透明であり、現時点で、郊外の広い住宅や地方への移住する、といった思い切った行動をとる人は少ないであろう。

また、森ビルの調査によると、コロナ収束後の出社率予想について、5割未満と答えた大企業は10%、5割以上8割未満と答えた大企業は33%、一方で100%と答えた企業は32%であった。仮に、週の半分以上の出社を求められるとすれば、通勤利便性はある程度重視する必要があるため、コロナ収束後も、都市部の通勤利便性の高い住宅は、引き続き相対的に高い競争力を保つと思われる。

リクルート住まいカンパニーによる今の住宅に対する不満についてのアンケートによると、「仕事専用スペースが欲しくなった」という意見が最も多く、次いで「通信環境の良い家に住みたくなった」との意見が多かった(図表2)。

少なくとも、コロナ収束までは、テレワークを導入する企業が一定数あり、在宅勤務の長期化は、今の住宅に対する不満を増加させる可能性がある。生活・環境の向上のため、住み替えを検討し始める人が増加するのではないかと考えられる。

また、「広さ、駅距離」のどちらを重視するかとの問いに対しては、コロナ後は「広さ」を選ぶ人がコロナ前より11%も増加した(図表3)。一方で、SMBC日興証券のセクターアナリストによる大企業マネジメントへのヒアリング調査(10/26~12/2)では、現在と比べたコロナ収束後のテレワークの頻度について「方針は未定」と答えた企業は43%となった。コロナ後の勤務状況に関しての全体的な方向性はまだ不透明であり、現時点で、郊外の広い住宅や地方への移住する、といった思い切った行動をとる人は少ないであろう。

また、森ビルの調査によると、コロナ収束後の出社率予想について、5割未満と答えた大企業は10%、5割以上8割未満と答えた大企業は33%、一方で100%と答えた企業は32%であった。仮に、週の半分以上の出社を求められるとすれば、通勤利便性はある程度重視する必要があるため、コロナ収束後も、都市部の通勤利便性の高い住宅は、引き続き相対的に高い競争力を保つと思われる。

4――現在のマンション供給戸数の動向

一方、需要が潜在的に高まっていると見られるが、マンションの供給量は減少している。

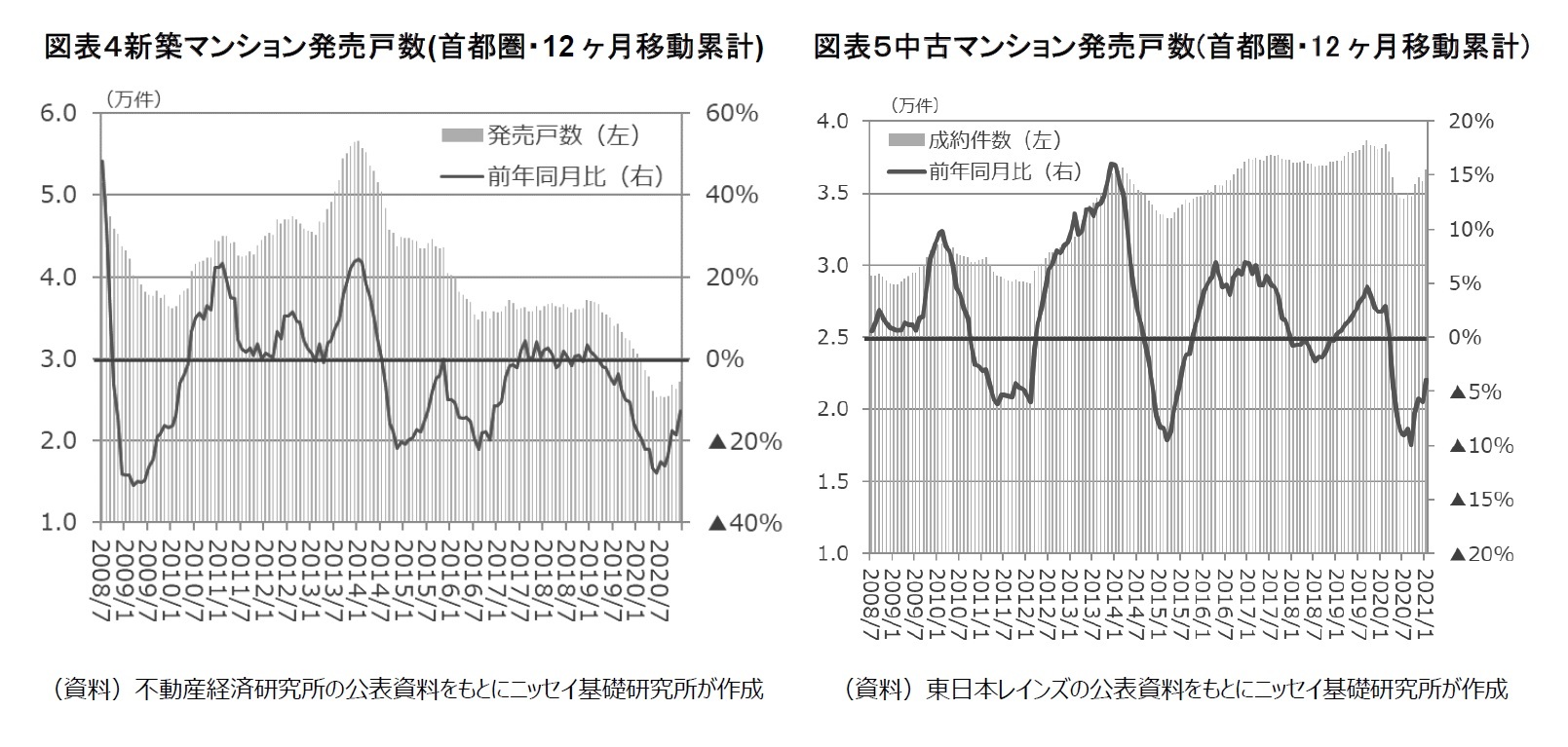

図表4は新築マンションの発売戸数の12カ月の移動累計と、各月累計戸数の前年同月比である。供給量は、コロナ禍前の2019年から減少していたが、2020年以降のコロナ禍でモデルルームが閉鎖されるなど販売活動が制限されたため、さらに大きく減少した。

また、図表5は中古マンションの発売戸数の12カ月の移動累計と、各月累計戸数の前年同月比である。2020年に入っての減速に加えて、同年6月の緊急事態宣言の頃からさらに減少した。

図表4は新築マンションの発売戸数の12カ月の移動累計と、各月累計戸数の前年同月比である。供給量は、コロナ禍前の2019年から減少していたが、2020年以降のコロナ禍でモデルルームが閉鎖されるなど販売活動が制限されたため、さらに大きく減少した。

また、図表5は中古マンションの発売戸数の12カ月の移動累計と、各月累計戸数の前年同月比である。2020年に入っての減速に加えて、同年6月の緊急事態宣言の頃からさらに減少した。

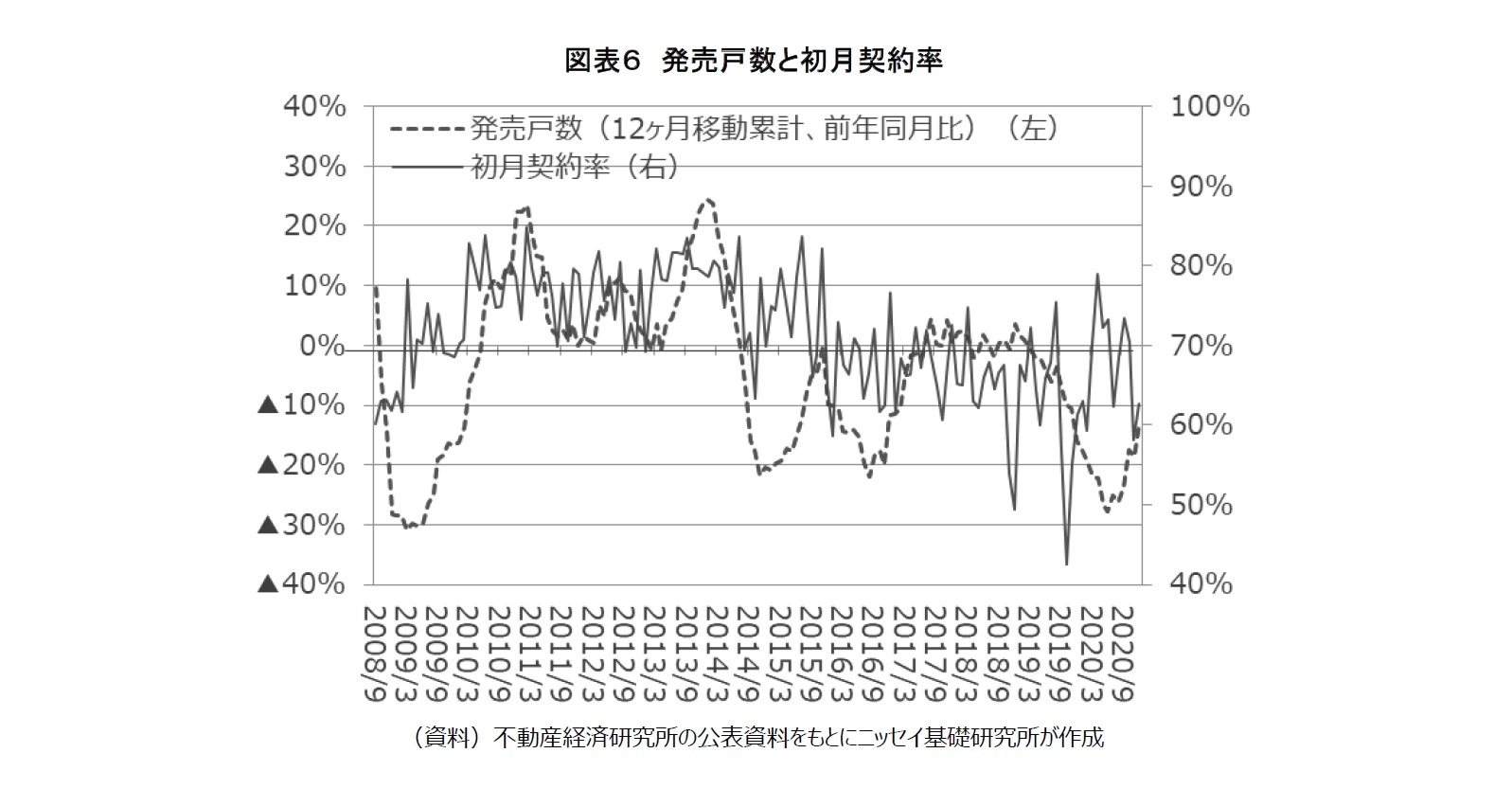

しかし、新築・中古マンションのいずれについても、発売戸数は2020年秋口ごろから戻してきている。これは、4-5月の緊急事態宣言で購入を先送りしていた層が購入したと考えられる。なお、新築マンションについては、発売サイドが発売初月の売行きを見て発売を調整し、高い価格を維持している。売行きの好不調は、初月契約率70%がラインと言われているが、この基準で見ると、2010年から2014年の売行きは好調で、供給量も増加した。

ただし、2016年以降は初月契約率70%を下回る月が増えている。2017年4月から2019年5月までは、初月契約率60%半ば前後で推移していたが、供給量(12カ月移動累計)は前年比で±数%程度の増減であった。それ以降、初月契約率が落ち込むとともに発売戸数は大幅に減少した。供給量が減ったこともあり、2020年に入って初月契約率は一時的に70%を回復したものの、コロナ禍の影響もあり初月契約率は低下し、2020年12月の初月契約率は63%となっている。こうした状況では当面は価格維持のため、供給量を調整する動きは続くのではないだろうか(図表6)。

ただし、2016年以降は初月契約率70%を下回る月が増えている。2017年4月から2019年5月までは、初月契約率60%半ば前後で推移していたが、供給量(12カ月移動累計)は前年比で±数%程度の増減であった。それ以降、初月契約率が落ち込むとともに発売戸数は大幅に減少した。供給量が減ったこともあり、2020年に入って初月契約率は一時的に70%を回復したものの、コロナ禍の影響もあり初月契約率は低下し、2020年12月の初月契約率は63%となっている。こうした状況では当面は価格維持のため、供給量を調整する動きは続くのではないだろうか(図表6)。

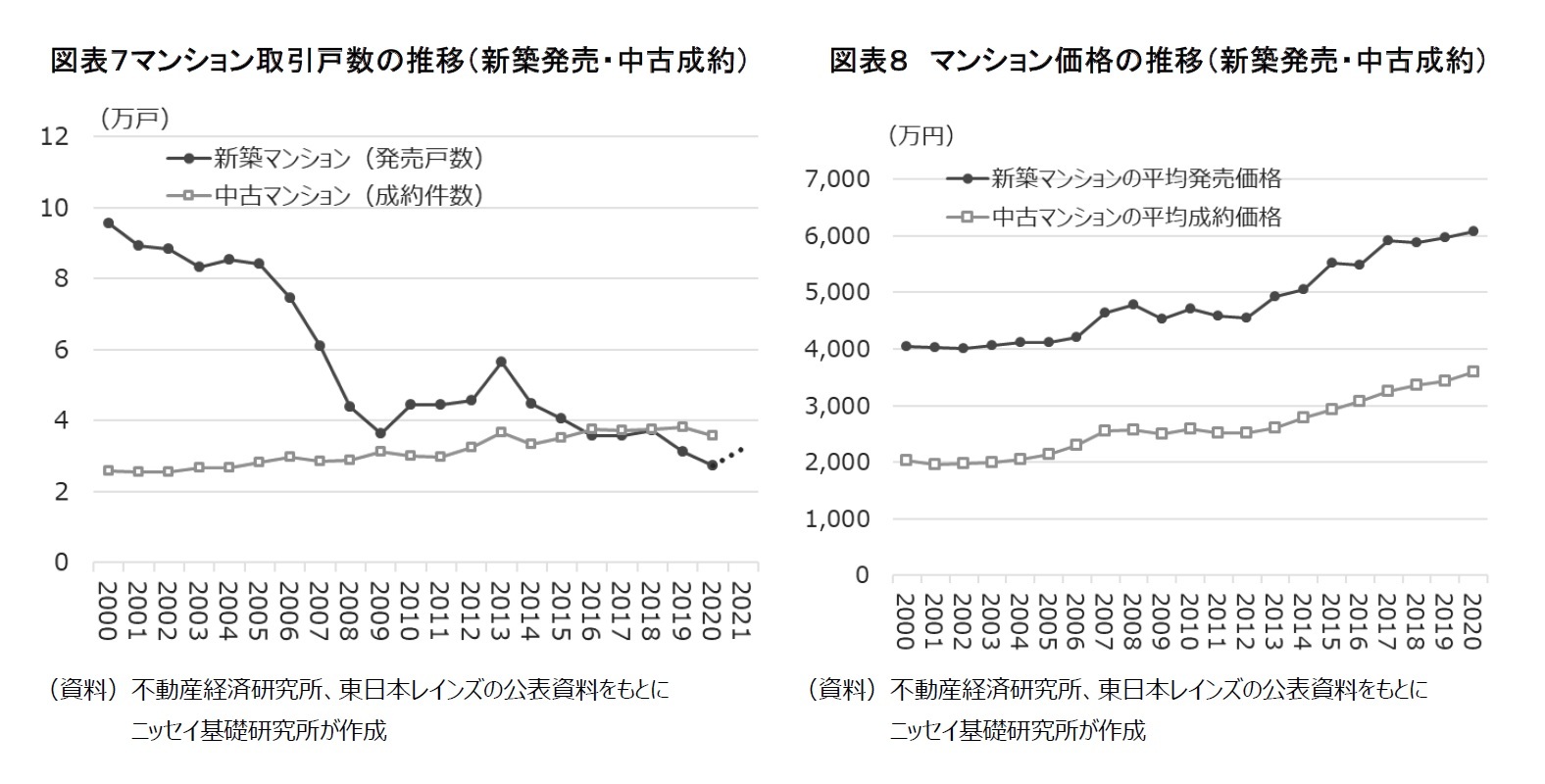

新築マンション供給戸数を実際の数値で確認すると、2020年は約2.7万戸と、10年前から4割、20年前より7割減少となっている。2020年半ばでの予想は2.1万戸程度1であり、後半で大きく巻き返した点には着目したい。コロナ禍により販売活動は制限されたが、建築工事は外での作業のため密状態を気にせず、滞りなく竣工した物件が多い。不動産経済研究所の予測によると、2021年の新築マンションの供給戸数は3.2万戸で、2019年と同程度であり、コロナ禍前の状況まで回復する見込みである(図表7)。

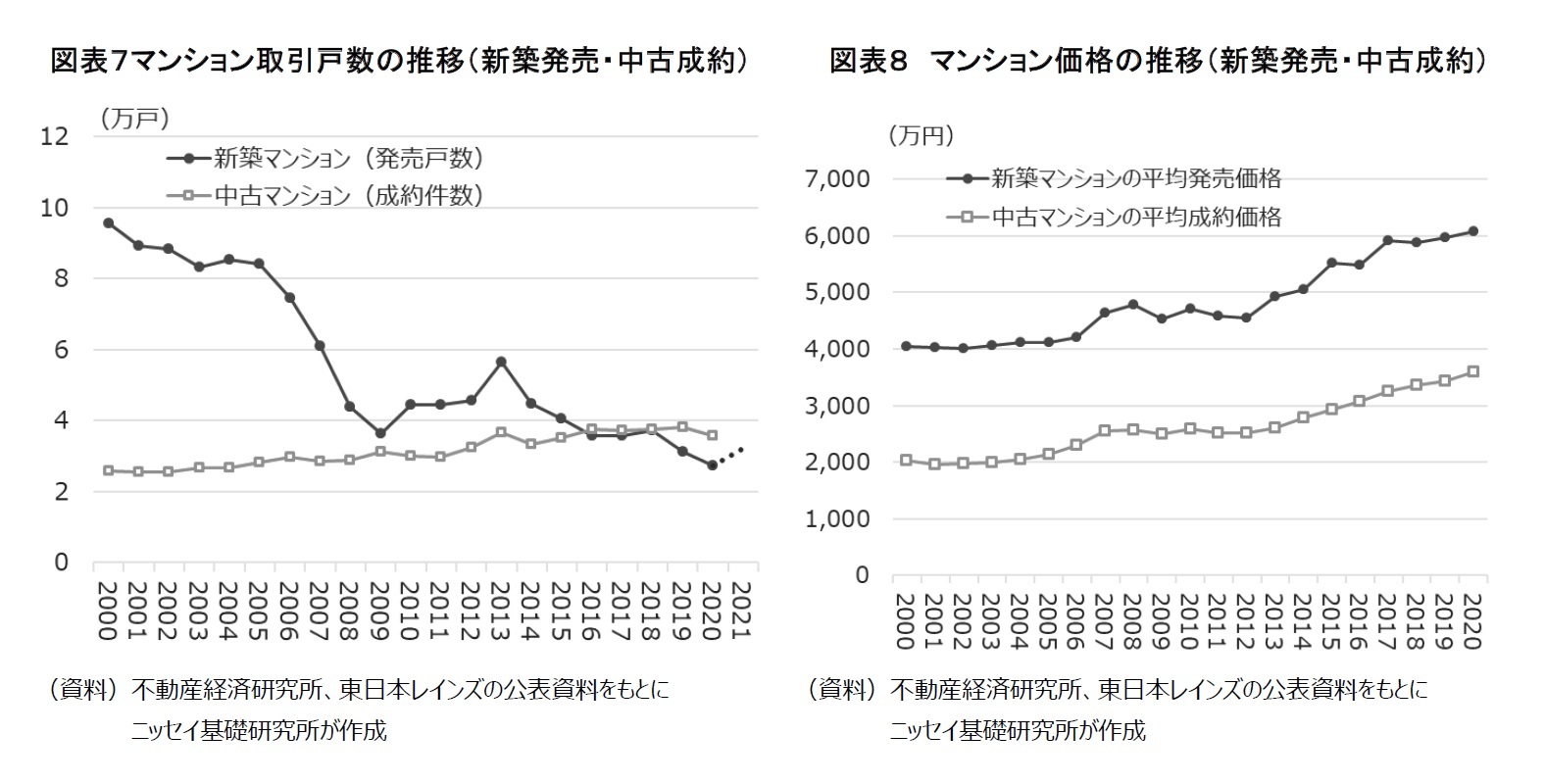

次に中古マンションの成約件数を見てみると、長期的に漸増の傾向にある。中古マンションの場合はすでに居住者がおり、その人が売却するためには、別の住宅に住み替える必要があるため、売却は容易ではない。従って、多少価格が上がっても、新築マンションの供給量が減ったとしても、中古マンションの供給量が大きく増加することはないだろう(図表8)。

以上まとめると、マンション需要は今後も引き続き強いと見られ、マンション市場の需要超過はしばらく続くと予想される。新築マンション用地の取得価格の高さから、今のところ、リーマン・ショック前のように、手ごろな価格のマンションが供給される可能性も低い。新築も中古も上昇を続けているマンション価格であるが、今後も価格の上昇傾向は続くであろう。

次に中古マンションの成約件数を見てみると、長期的に漸増の傾向にある。中古マンションの場合はすでに居住者がおり、その人が売却するためには、別の住宅に住み替える必要があるため、売却は容易ではない。従って、多少価格が上がっても、新築マンションの供給量が減ったとしても、中古マンションの供給量が大きく増加することはないだろう(図表8)。

以上まとめると、マンション需要は今後も引き続き強いと見られ、マンション市場の需要超過はしばらく続くと予想される。新築マンション用地の取得価格の高さから、今のところ、リーマン・ショック前のように、手ごろな価格のマンションが供給される可能性も低い。新築も中古も上昇を続けているマンション価格であるが、今後も価格の上昇傾向は続くであろう。

(2021年07月12日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2020年のマンション市場と今後の動向-今マンションは買うべきなのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2020年のマンション市場と今後の動向-今マンションは買うべきなのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.