- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 金価格はどこまで下がるか?~米緩和縮小・利上げが逆風に

2021年07月05日

文字サイズ

- 小

- 中

- 大

1.トピック: 金価格はどこまで下がるか?

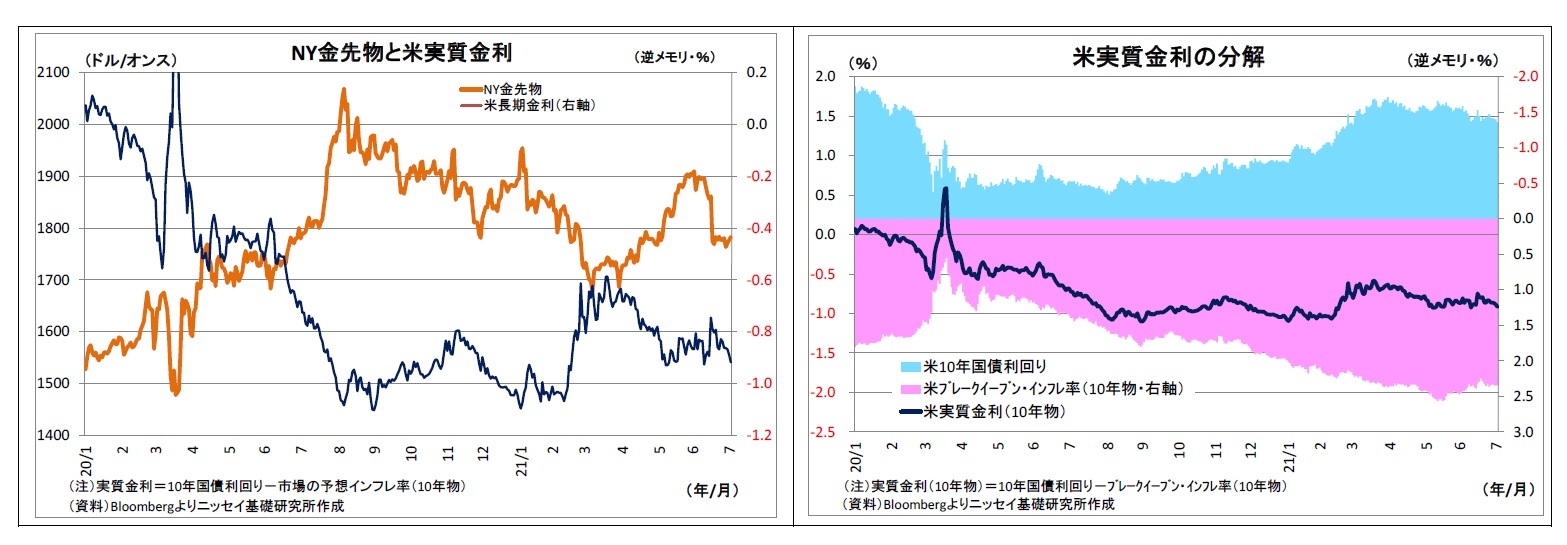

6月FOMC(米連邦公開市場委員会)の結果発表を受けて、翌17日のNY金先物価格は86.6ドルも下落し、1トロイオンス1774.8ドル(中心限月・終値)とおよそ1か月半ぶりの安値を付けた。その後も上値は重く、直近7月2日時点でも1783.3ドルにある。これは、昨年8月6日に付けた史上最高値である2069.4ドルは言うに及ばす、今年年初時点(1月4日)の1946.6ドルも大きく下回る水準だ(表紙図表参照)。ちなみに、円建ての国内価格(大阪取引所の金標準先物)は円安ドル高の進行が一定の下支えとなっているものの、FOMC後はNY金同様に急落し、直近2日時点でも1グラム6375円と年初の水準(6384円)を若干下回っている。

(金価格急落の理由)

6月FOMCを契機にNY金価格が急落したのはその発表内容が事前の予想よりもかなりタカ派的であったためだ。FOMCでは参加者の中心的な見方として2023年中の2回の利上げが示唆されたほか(それまでは23年中はゼロ金利維持が示唆されていた)、パウエル議長が前回会合まで「時期尚早」と一蹴していた量的緩和の縮小(テーパリング・資産買入れの減額)の議論について、「経済が継続的に進展すれば、将来の会合で資産買い入れの減額を発表することが適切」として、「次回7月の会合から目標に向けての進捗状況の評価を開始する」方針を示した。

こうした結果を受けて、市場では近い将来の量的緩和縮小開始を意識せざるを得なくなったばかりか、その先にある利上げ開始の想定時期まで前倒しされた。

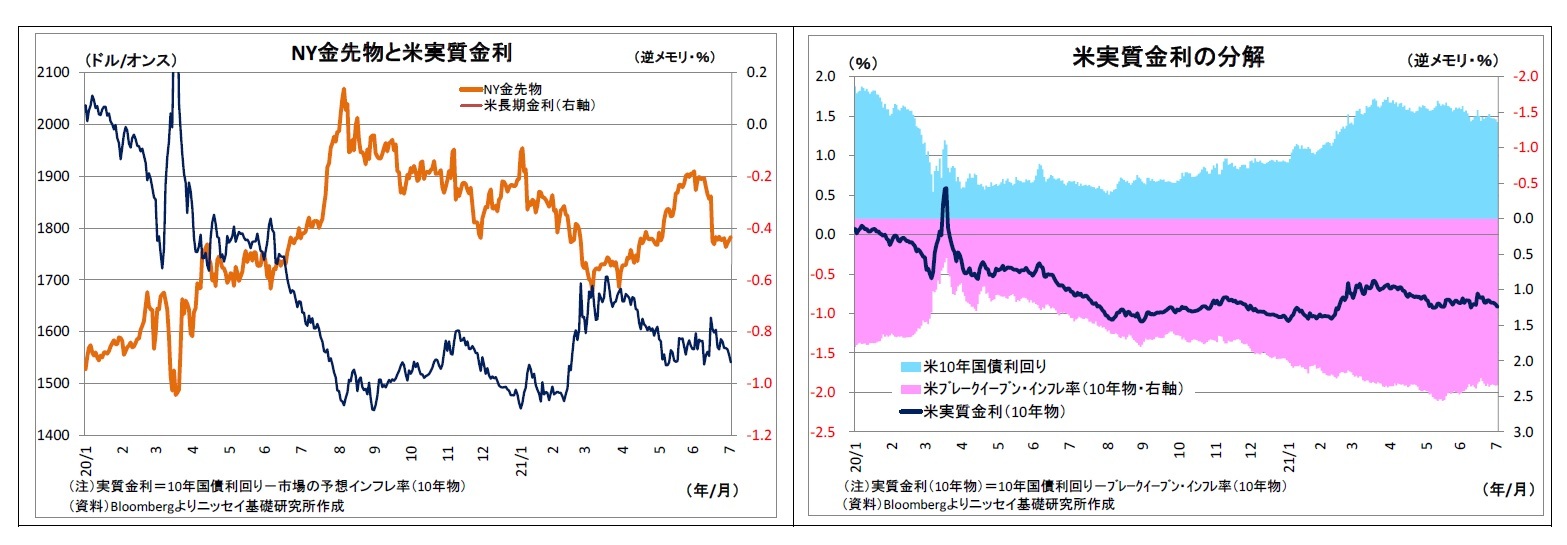

元来、NY金先物は米国の実質金利との間で高い逆相関性を有するため、実質金利は金相場を見るうえで見逃せない指標と言える。実質金利とは「名目金利-予想物価上昇率」で算出される物価見通し考慮後の実質的な金利水準を意味し、(1)名目金利が上昇する場合や、(2)予想物価上昇率が低下する場合に上昇する。金(Gold)は保有しても金利収入が得られない資産であるため、名目金利が上昇すると相対的な魅力が低下する。また、金(Gold)はインフレの際に価値が損なわれにくい実物資産であることから、予想物価上昇率が低下すれば買う理由が薄れる。従って、実質金利の上昇(名目金利の上昇もしくは予想物価上昇率の低下)は金相場の逆風になるわけだ。

ここで、米実質金利(10年物)の動きを確認すると、FOMC後も小動きに留まっている。直後こそ利上げ早期化を織り込む形で名目金利である10年国債利回りが上昇し、実質金利もやや上昇したものの、その後は10年国債利回りの低下によって、実質金利もやや低下したためだ。

6月FOMCを契機にNY金価格が急落したのはその発表内容が事前の予想よりもかなりタカ派的であったためだ。FOMCでは参加者の中心的な見方として2023年中の2回の利上げが示唆されたほか(それまでは23年中はゼロ金利維持が示唆されていた)、パウエル議長が前回会合まで「時期尚早」と一蹴していた量的緩和の縮小(テーパリング・資産買入れの減額)の議論について、「経済が継続的に進展すれば、将来の会合で資産買い入れの減額を発表することが適切」として、「次回7月の会合から目標に向けての進捗状況の評価を開始する」方針を示した。

こうした結果を受けて、市場では近い将来の量的緩和縮小開始を意識せざるを得なくなったばかりか、その先にある利上げ開始の想定時期まで前倒しされた。

元来、NY金先物は米国の実質金利との間で高い逆相関性を有するため、実質金利は金相場を見るうえで見逃せない指標と言える。実質金利とは「名目金利-予想物価上昇率」で算出される物価見通し考慮後の実質的な金利水準を意味し、(1)名目金利が上昇する場合や、(2)予想物価上昇率が低下する場合に上昇する。金(Gold)は保有しても金利収入が得られない資産であるため、名目金利が上昇すると相対的な魅力が低下する。また、金(Gold)はインフレの際に価値が損なわれにくい実物資産であることから、予想物価上昇率が低下すれば買う理由が薄れる。従って、実質金利の上昇(名目金利の上昇もしくは予想物価上昇率の低下)は金相場の逆風になるわけだ。

ここで、米実質金利(10年物)の動きを確認すると、FOMC後も小動きに留まっている。直後こそ利上げ早期化を織り込む形で名目金利である10年国債利回りが上昇し、実質金利もやや上昇したものの、その後は10年国債利回りの低下によって、実質金利もやや低下したためだ。

それにもかかわらず、NY金が大きく下げた理由は実質金利の先高観にあると考えられる。中央銀行は名目金利を通じて実質金利を上げ下げすることで金融緩和・引き締めを行う。今後、FRBが量的緩和縮小を進め、利上げに転じれば、名目金利の上昇や(利上げによる)予想物価上昇率の低下を織り込む形で実質金利が上昇して金価格の下落圧力が高まると想定されるため、先んじて金を手放す動きが発生したと考えられる。

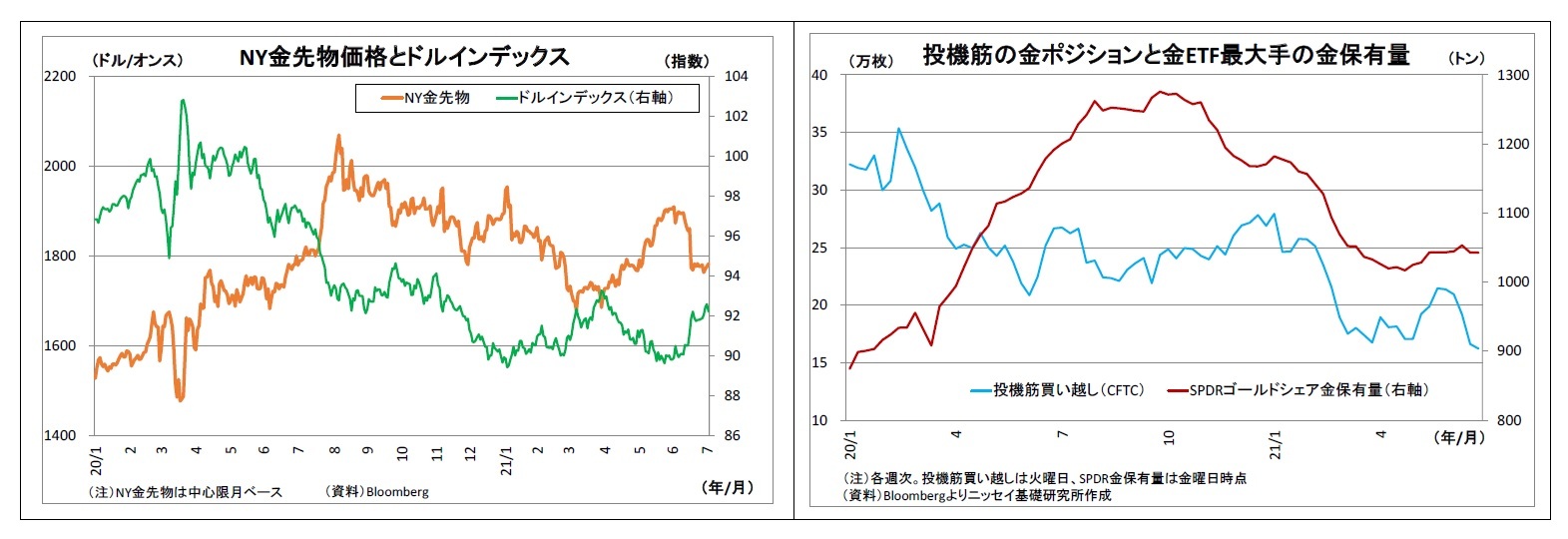

また、ドル高も金価格の下落圧力になった。国の信用力に依存しない「無国籍通貨」である金は、世界の基軸通貨であるドルの代替資産として扱われ、ドルが上昇する際に売られる傾向が強い。また、NY金先物はドル建てで取引されるため、ドル高になると割高感が強まって価格が下がりやすいという面もある。

6月FOMC後には、FRBによる将来の量的緩和縮小と利上げによる投資妙味上昇を見越して多くの通貨に対してドルが買われてドルインデックス(実効レート)が上昇し、ドル建てであるNY金先物の割高感が強まったことがNY金急落の一因となった。

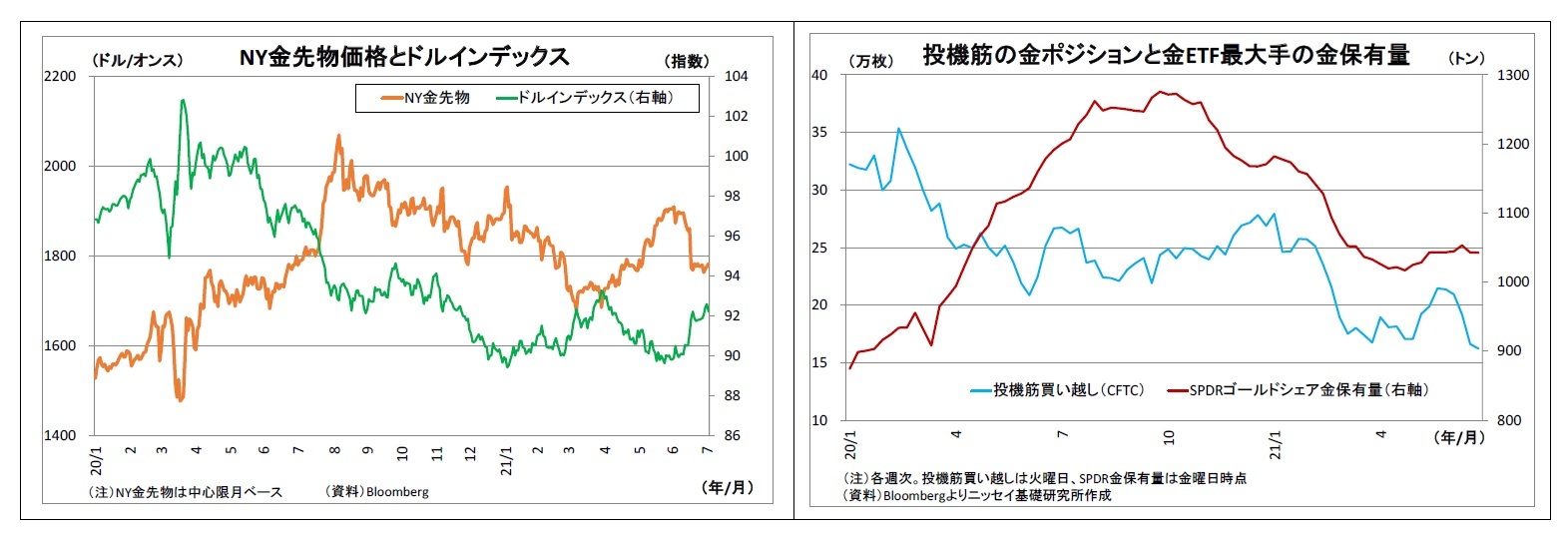

同月下旬には、パウエル議長ほかFRBの要人からの(緩和縮小・利上げに慎重な)ハト派的発言を受けて市場の緩和縮小・利上げ観測はやや後退したが、NY金の戻りは限定的に留まっている。FOMC直後に大幅に縮小した投機筋の金買い越し幅が、パウエル議長発言後にさらに縮小するなど金に対する投資マインドは低迷したままとなっている。

また、ドル高も金価格の下落圧力になった。国の信用力に依存しない「無国籍通貨」である金は、世界の基軸通貨であるドルの代替資産として扱われ、ドルが上昇する際に売られる傾向が強い。また、NY金先物はドル建てで取引されるため、ドル高になると割高感が強まって価格が下がりやすいという面もある。

6月FOMC後には、FRBによる将来の量的緩和縮小と利上げによる投資妙味上昇を見越して多くの通貨に対してドルが買われてドルインデックス(実効レート)が上昇し、ドル建てであるNY金先物の割高感が強まったことがNY金急落の一因となった。

同月下旬には、パウエル議長ほかFRBの要人からの(緩和縮小・利上げに慎重な)ハト派的発言を受けて市場の緩和縮小・利上げ観測はやや後退したが、NY金の戻りは限定的に留まっている。FOMC直後に大幅に縮小した投機筋の金買い越し幅が、パウエル議長発言後にさらに縮小するなど金に対する投資マインドは低迷したままとなっている。

6月のFOMCを経て、FRBが量的緩和縮小を視野に入れたことが明確となった。米国経済が今後も堅調な回復基調を辿るのであれば、FRBは今後数年をかけて、量的緩和の段階的な縮小・終了、段階的な利上げへ進むと見込まれる。こうした今後想定されるFRBの一連の動きは金価格にどれほどの影響を与えるのだろうか。

(前回米緩和縮小・利上げ局面の金相場)

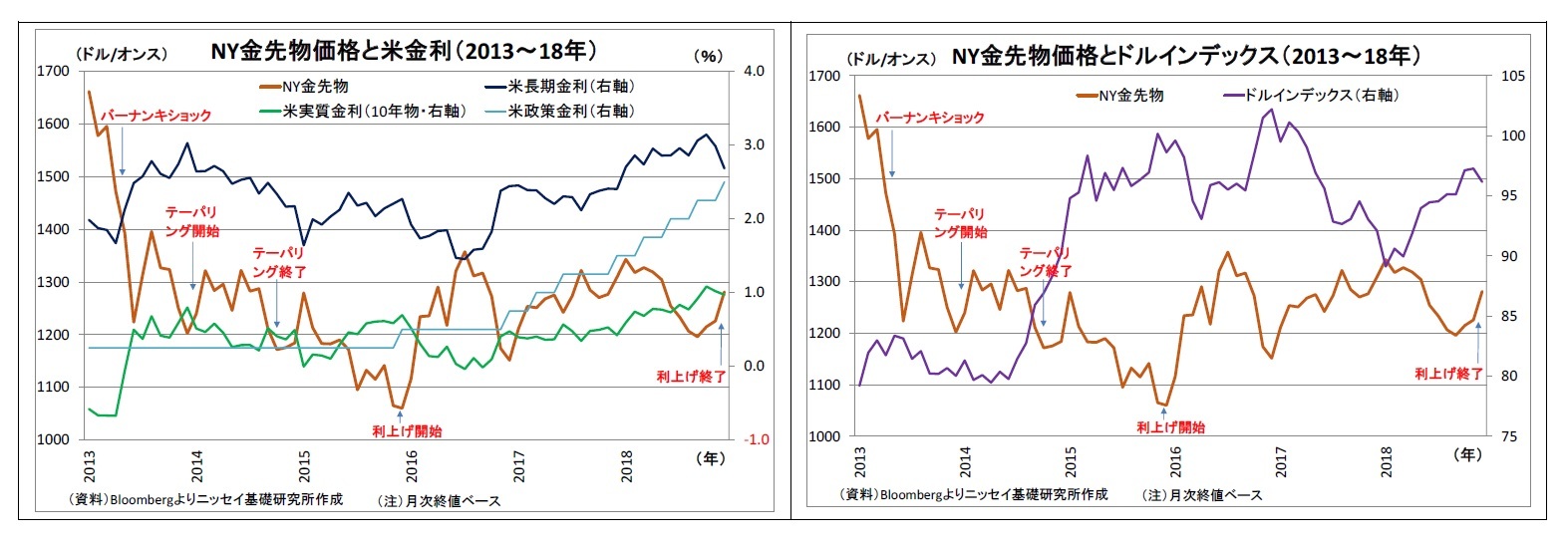

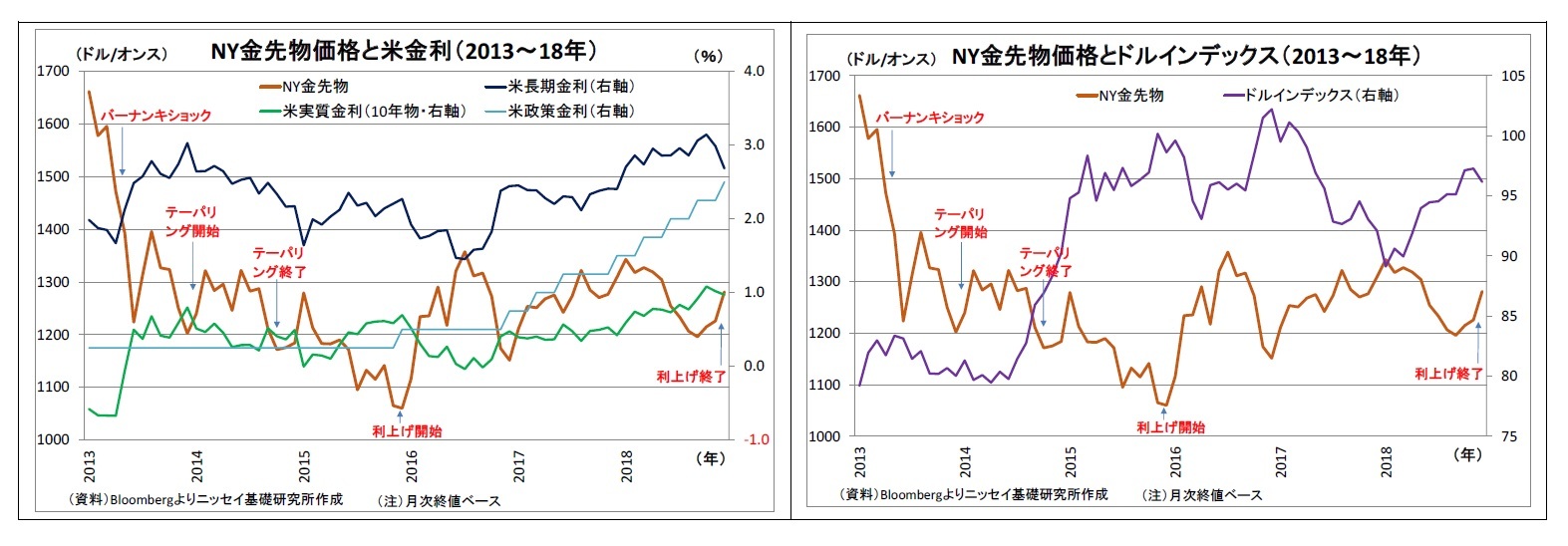

ここで、前回FRBが量的緩和の縮小を示唆してから利上げを終了させるまでの局面を振り返ってみると、起点となるのは、2013年5月に当時のバーナンキFRB議長が突如量的緩和(QE3)の縮小に言及し、市場に激震が走ったバーナンキショック(別名、テーパータントラム)だ。この後、FRBは2013年12月に量的緩和の縮小を決定、2014年1月から段階的に縮小し、同年10月に終了した。そして、その翌年12月に利上げを開始し、2018年12月に利上げを終了している。

そして、この間の金価格は低下基調を辿ることになった。バーナンキショックの直前である2013年4月末時点で1472.1ドルであったNY金先物は、利上げ開始にあたる2015年12月末時点では1060.2ドルまで下落した。その後はやや持ち直したものの、利上げが終了した2018年12月末でも1281.3ドルに留まったため、前回の量的緩和縮小・利上げ局面期間を通じて見た場合、NY金価格は200ドルほど下落したことになる。

この間には、米10年国債利回りが1.6%台から2.6%へと上昇したうえ、実質金利(10年物)も-0.6%台から0.9%へと上昇し、ドルインデックスも81台から96台へと上昇している。量的緩和縮小・利上げが、実質金利の上昇やドル高を通じて金価格を押し下げた形だ。

ここで、前回FRBが量的緩和の縮小を示唆してから利上げを終了させるまでの局面を振り返ってみると、起点となるのは、2013年5月に当時のバーナンキFRB議長が突如量的緩和(QE3)の縮小に言及し、市場に激震が走ったバーナンキショック(別名、テーパータントラム)だ。この後、FRBは2013年12月に量的緩和の縮小を決定、2014年1月から段階的に縮小し、同年10月に終了した。そして、その翌年12月に利上げを開始し、2018年12月に利上げを終了している。

そして、この間の金価格は低下基調を辿ることになった。バーナンキショックの直前である2013年4月末時点で1472.1ドルであったNY金先物は、利上げ開始にあたる2015年12月末時点では1060.2ドルまで下落した。その後はやや持ち直したものの、利上げが終了した2018年12月末でも1281.3ドルに留まったため、前回の量的緩和縮小・利上げ局面期間を通じて見た場合、NY金価格は200ドルほど下落したことになる。

この間には、米10年国債利回りが1.6%台から2.6%へと上昇したうえ、実質金利(10年物)も-0.6%台から0.9%へと上昇し、ドルインデックスも81台から96台へと上昇している。量的緩和縮小・利上げが、実質金利の上昇やドル高を通じて金価格を押し下げた形だ。

(下押し圧力は続くが、大暴落は考えにくい)

ただし、前回の量的緩和縮小・引き締め局面が長期・多段階に渡った割に金価格の下落幅は限定的に留まったとも言える。この間の米国における物価上昇圧力が限定的に留まったことで、FRBが緩和縮小・引き締めを慎重に進めたことが背景にある。政策金利の最高到達点も2.5%と前々回の利上げ局面の最高到達点である5.25%の半分以下に留まっている。

従って、今回についても量的緩和縮小・利上げのペースが重要になる。FRBは足元の高い物価上昇は一時的としているほか、米国の自然利子率(景気を過熱させも冷やしもしない金利水準で現状ゼロ%近傍と推測される)が低迷していることを鑑みると、FRBは今後慎重なペースで緩和縮小・利上げを進めると見込まれる。利上げ余地も限られるとみられるため、金価格への下押し圧力も甚大なものにはならないだろう。

2020年年初以降の日次データを回帰分析して試算した場合、現在-0.92%である米実質金利(10年物)が1%上昇すると、NY金先物は約300ドル押し下げられるという関係が確認できる1。両者の関係は一定ではないが、仮に今後も一定で、なおかつ実質金利(10年物)が期間を通じて前回同様約1.6%押し上げられるとした場合、NY金への下落圧力は500ドル程度という計算になる。しかも、足元の金価格には将来の緩和縮小や利上げを既に一定織り込み済みであることを踏まえると、追加の下落幅はさらに圧縮される。

長期の予測となり不確実性が高いものの、今後大きな障害がなく、米国の量的緩和縮小・利上げが数年にわたって進捗するとしても、NY金の下値メドは1400ドル前後に留まると予想している。

なお、リスクシナリオとして、今後の米量的緩和縮小・引き締めが頓挫する可能性も排除はできない。コロナ変異株の流行や財政出動の息切れ、供給制約の継続などによって米経済が減速に転じる場合がそれに該当する。仮にこのシナリオが実現する場合には、FRBは再び金融緩和の維持・強化路線に転じざるを得なくなり、NY金先物は急速に持ち直すと予想される。

1 NY金先物価格(ドル)=1563-327×米実質金利(10年物・%)、R2=0.837

ただし、前回の量的緩和縮小・引き締め局面が長期・多段階に渡った割に金価格の下落幅は限定的に留まったとも言える。この間の米国における物価上昇圧力が限定的に留まったことで、FRBが緩和縮小・引き締めを慎重に進めたことが背景にある。政策金利の最高到達点も2.5%と前々回の利上げ局面の最高到達点である5.25%の半分以下に留まっている。

従って、今回についても量的緩和縮小・利上げのペースが重要になる。FRBは足元の高い物価上昇は一時的としているほか、米国の自然利子率(景気を過熱させも冷やしもしない金利水準で現状ゼロ%近傍と推測される)が低迷していることを鑑みると、FRBは今後慎重なペースで緩和縮小・利上げを進めると見込まれる。利上げ余地も限られるとみられるため、金価格への下押し圧力も甚大なものにはならないだろう。

2020年年初以降の日次データを回帰分析して試算した場合、現在-0.92%である米実質金利(10年物)が1%上昇すると、NY金先物は約300ドル押し下げられるという関係が確認できる1。両者の関係は一定ではないが、仮に今後も一定で、なおかつ実質金利(10年物)が期間を通じて前回同様約1.6%押し上げられるとした場合、NY金への下落圧力は500ドル程度という計算になる。しかも、足元の金価格には将来の緩和縮小や利上げを既に一定織り込み済みであることを踏まえると、追加の下落幅はさらに圧縮される。

長期の予測となり不確実性が高いものの、今後大きな障害がなく、米国の量的緩和縮小・利上げが数年にわたって進捗するとしても、NY金の下値メドは1400ドル前後に留まると予想している。

なお、リスクシナリオとして、今後の米量的緩和縮小・引き締めが頓挫する可能性も排除はできない。コロナ変異株の流行や財政出動の息切れ、供給制約の継続などによって米経済が減速に転じる場合がそれに該当する。仮にこのシナリオが実現する場合には、FRBは再び金融緩和の維持・強化路線に転じざるを得なくなり、NY金先物は急速に持ち直すと予想される。

1 NY金先物価格(ドル)=1563-327×米実質金利(10年物・%)、R2=0.837

2.日銀金融政策(6月):資金繰り支援策を延長、新資金供給策を導入

(日銀)資金繰り支援策の延長、気候変動対応の新資金供給策導入を決定

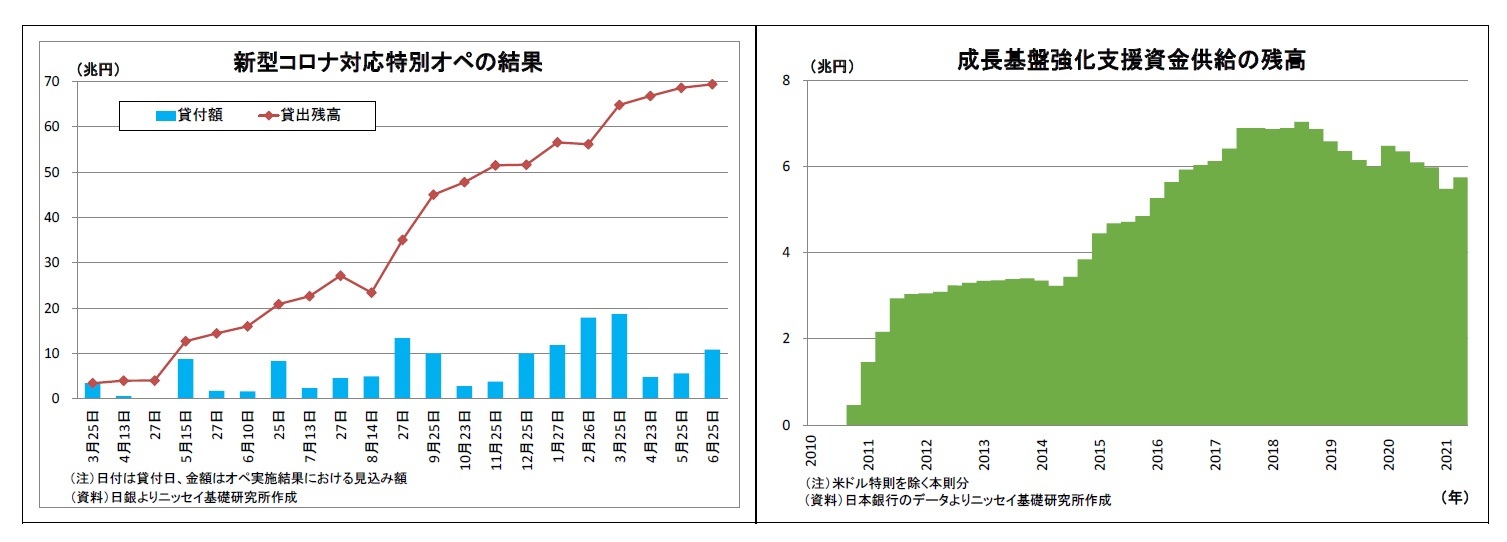

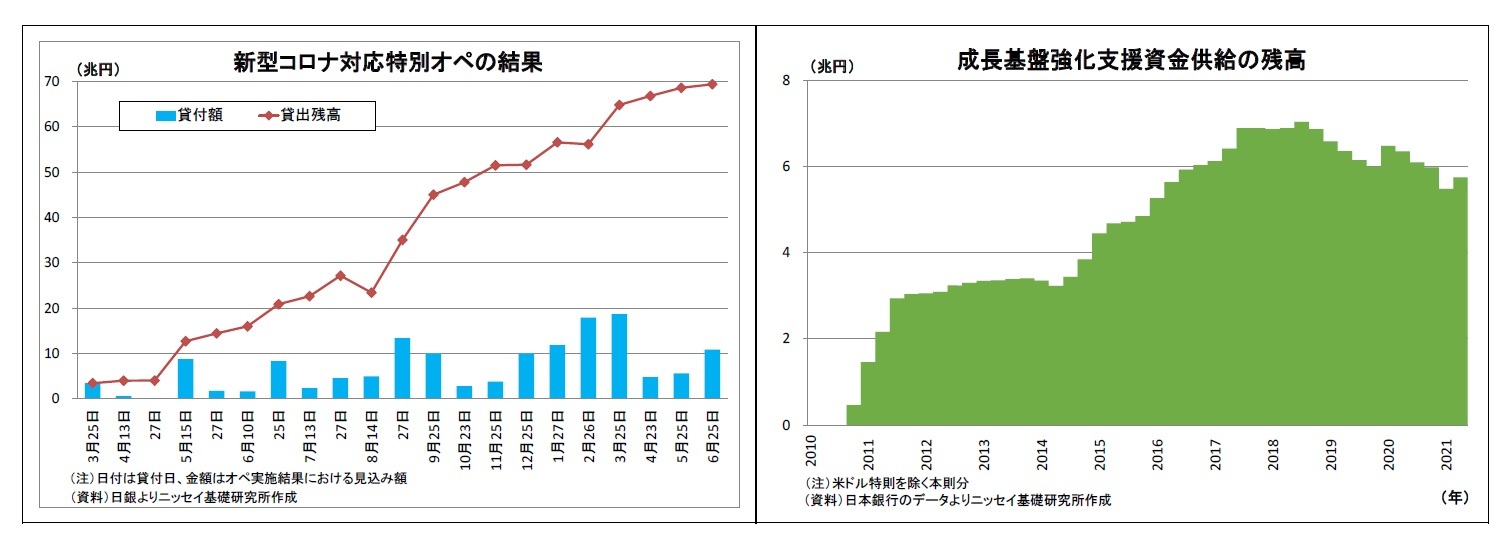

日銀は6月17日~18日に開催した金融政策決定会合において、CP・社債等の買入れと金融機関向けのコロナ対応資金供給から成る「新型コロナ対応資金繰り支援特別プログラム」(以下、特別プログラム)の期限を半年間延長(今年9月末→来年3月末)することを決定した。

さらに、気候変動関連分野での民間金融機関の多様な取り組みを支援するため、「金融機関が自らの判断に基づき取り組む気候変動対応投融資をバックファイナンスする新たな資金供給の仕組み」を導入することも決定した。この新たな資金供給制度は、従来の成長基盤強化支援資金供給の後継と位置付けられ、年内を目途に開始するとのこと。そして、その骨子素案を次回7月の決定会合で公表する予定とした。

なお、同月で退任予定の政井審議委員は採決を棄権した。決定会合で委員が採決を棄権するのは2004年以来のことで極めて異例なことだ。

ちなみに、声明文における景気の総括判断は「(内外における新型コロナウイルス感染症の影響から引き続き厳しい状態にあるが、)基調としては持ち直している」に維持された。個別項目では、輸出や生産、住宅投資の判断が上方修正されている。

会合後の総裁会見では、政井審員の採決棄権理由について、黒田総裁から「政井委員自身は民間企業の取締役候補者であることが明らかになっているので、金融政策に関する意思決定の中立性・公正性を明確にするために、自らのご意思として、議決権を行使しないことにされた」との説明があった。

黒田総裁は、特別プログラムの延長の理由については、「特に対面型サービスでは下押し圧力の強い状況が続いている」、「感染症の影響の収束には暫く時間がかかると予想されるので、そうしたもとで、企業等の資金繰りにはストレスのかかる状態が続くのではないかとみている」、「引き続き、企業等の資金繰りを支援していくことが、わが国経済を支えるうえで重要と判断した」と説明した。

一方、気候変動対応の新資金供給策の導入理由については、「気候変動およびそれへの対応は、中長期的に、経済・物価・金融情勢にきわめて大きな影響を及ぼし得る」ため、「中央銀行の立場から、民間金融機関による気候変動への対応を支援し、長い目でみたマクロ経済の安定に貢献することは、「物価の安定を通じて国民経済の健全な発展に資する」ものであると考えている」と説明。新資金供給策は「ミクロの資源配分への具体的な関与をできるだけ避けながら、金融政策面で気候変動への対応を支援する新たなアプローチ」で、「情勢変化に柔軟に対応することもできる」とその利点を強調する一方、具体的な内容については「今後、検討していく予定」と言及を避けた。

このタイミングで導入を打ち出した理由については、G7の議論や政府の対応はあまり関係なく、「これまでBISその他を通じて、先進国の中央銀行と意見交換や情報交換をしていて、それぞれ様々な制約条件はあるものの、やはり中央銀行として何らかの対応をすべきではないかとの考えが拡がっている」、「日本銀行として(中略)かなり長く議論してきて、その結果、このタイミングになった」、「(タクソノミーなどが)全て整うまで何もしないで待っているのはいかがか(と考えた)」との説明があった。

なお、直近の経済動向については、総裁個人の感想としたうえで、「前よりも非常に展望が明るくなったとはまだ言えない」と評価。一方でワクチン接種の早いペースでの進行を挙げ、「全体として前よりも明るい見通しに向かっているのではないか」と期待を口にした。

金融政策以外のオペレーション面では、6月29日公表の長期国債買入れ方針(オペ紙)において、従来1カ月間の方針を前月末に公表していた方式を四半期分(今回は7~9月)をまとめて公表する方針に変更した。3月に決定した変動幅の実質的な拡大後も金利の動きが膠着し、国債の流動性が改善していないことを受けた是正措置とみられる。買入れ金額は前月から幅広い年限分について減額された。

日銀は6月17日~18日に開催した金融政策決定会合において、CP・社債等の買入れと金融機関向けのコロナ対応資金供給から成る「新型コロナ対応資金繰り支援特別プログラム」(以下、特別プログラム)の期限を半年間延長(今年9月末→来年3月末)することを決定した。

さらに、気候変動関連分野での民間金融機関の多様な取り組みを支援するため、「金融機関が自らの判断に基づき取り組む気候変動対応投融資をバックファイナンスする新たな資金供給の仕組み」を導入することも決定した。この新たな資金供給制度は、従来の成長基盤強化支援資金供給の後継と位置付けられ、年内を目途に開始するとのこと。そして、その骨子素案を次回7月の決定会合で公表する予定とした。

なお、同月で退任予定の政井審議委員は採決を棄権した。決定会合で委員が採決を棄権するのは2004年以来のことで極めて異例なことだ。

ちなみに、声明文における景気の総括判断は「(内外における新型コロナウイルス感染症の影響から引き続き厳しい状態にあるが、)基調としては持ち直している」に維持された。個別項目では、輸出や生産、住宅投資の判断が上方修正されている。

会合後の総裁会見では、政井審員の採決棄権理由について、黒田総裁から「政井委員自身は民間企業の取締役候補者であることが明らかになっているので、金融政策に関する意思決定の中立性・公正性を明確にするために、自らのご意思として、議決権を行使しないことにされた」との説明があった。

黒田総裁は、特別プログラムの延長の理由については、「特に対面型サービスでは下押し圧力の強い状況が続いている」、「感染症の影響の収束には暫く時間がかかると予想されるので、そうしたもとで、企業等の資金繰りにはストレスのかかる状態が続くのではないかとみている」、「引き続き、企業等の資金繰りを支援していくことが、わが国経済を支えるうえで重要と判断した」と説明した。

一方、気候変動対応の新資金供給策の導入理由については、「気候変動およびそれへの対応は、中長期的に、経済・物価・金融情勢にきわめて大きな影響を及ぼし得る」ため、「中央銀行の立場から、民間金融機関による気候変動への対応を支援し、長い目でみたマクロ経済の安定に貢献することは、「物価の安定を通じて国民経済の健全な発展に資する」ものであると考えている」と説明。新資金供給策は「ミクロの資源配分への具体的な関与をできるだけ避けながら、金融政策面で気候変動への対応を支援する新たなアプローチ」で、「情勢変化に柔軟に対応することもできる」とその利点を強調する一方、具体的な内容については「今後、検討していく予定」と言及を避けた。

このタイミングで導入を打ち出した理由については、G7の議論や政府の対応はあまり関係なく、「これまでBISその他を通じて、先進国の中央銀行と意見交換や情報交換をしていて、それぞれ様々な制約条件はあるものの、やはり中央銀行として何らかの対応をすべきではないかとの考えが拡がっている」、「日本銀行として(中略)かなり長く議論してきて、その結果、このタイミングになった」、「(タクソノミーなどが)全て整うまで何もしないで待っているのはいかがか(と考えた)」との説明があった。

なお、直近の経済動向については、総裁個人の感想としたうえで、「前よりも非常に展望が明るくなったとはまだ言えない」と評価。一方でワクチン接種の早いペースでの進行を挙げ、「全体として前よりも明るい見通しに向かっているのではないか」と期待を口にした。

金融政策以外のオペレーション面では、6月29日公表の長期国債買入れ方針(オペ紙)において、従来1カ月間の方針を前月末に公表していた方式を四半期分(今回は7~9月)をまとめて公表する方針に変更した。3月に決定した変動幅の実質的な拡大後も金利の動きが膠着し、国債の流動性が改善していないことを受けた是正措置とみられる。買入れ金額は前月から幅広い年限分について減額された。

(評価と今後の予想)

今回の政策決定に関して、まず特別プログラムの延長については、(1)期限が9月末に迫っていたこと、(2)今月1日公表の日銀短観結果を見るまでもなく、コロナ禍が長引くなかで一部で資金繰りが厳しい状況が続いていると想定されること、から予想通りの結果であった。

一方、気候変動対応の資金供給策導入については、いずれ導入されると見ていたが、タイミングは予想外に早い印象を受けた。中央銀行が気候変動対応をどのように位置づけるかは世界中で議論が行われている段階であり、黒田総裁が会見で説明したように、日銀自身も気候変動に関する取り組み方針を検討しているところであるためだ(7月会合後の適切なタイミングで公表とのこと)。

成長基盤強化支援資金供給は既に位置付けが曖昧になって久しく、利用も進んでいなかっただけに、その後継と位置付けられたことに違和感はない。

この新たな資金供給策の実効性(どれだけ気候変動対策に寄与するか)については、金融機関に対するインセンティブ(付利等)など、その具体的な設計にかかっているため、次回7月の公表内容が注目される。

新資金供給策以外の金融緩和策に関しては、しばらく現状維持が続くと予想される。物価目標達成が見通せない一方で追加緩和余地が乏しく身動きが取りづらいうえ、変異株を中心とするコロナの感染動向やワクチン接種の普及ペースとそれが景気に与える影響を見定めるべく、様子見姿勢に徹すると見込まれるためだ。金利の膠着が長期化するなど、副作用の緩和が十分に見られない場合には、政策をさらに微調整する可能性が出てくるが、緩和の大枠に影響はない。

なお、3月の政策修正の一環として、長短金利引き下げの影響を緩和するための「貸出促進付利制度」が導入されたが、同制度によって金利引き下げ時の副作用(金融機関収益への悪影響)を全て吸収できるわけではないため、長短金利引き下げのハードルは引き続き高い。引き下げは円高が大幅に進む場合などに限られるだろう。

今回の政策決定に関して、まず特別プログラムの延長については、(1)期限が9月末に迫っていたこと、(2)今月1日公表の日銀短観結果を見るまでもなく、コロナ禍が長引くなかで一部で資金繰りが厳しい状況が続いていると想定されること、から予想通りの結果であった。

一方、気候変動対応の資金供給策導入については、いずれ導入されると見ていたが、タイミングは予想外に早い印象を受けた。中央銀行が気候変動対応をどのように位置づけるかは世界中で議論が行われている段階であり、黒田総裁が会見で説明したように、日銀自身も気候変動に関する取り組み方針を検討しているところであるためだ(7月会合後の適切なタイミングで公表とのこと)。

成長基盤強化支援資金供給は既に位置付けが曖昧になって久しく、利用も進んでいなかっただけに、その後継と位置付けられたことに違和感はない。

この新たな資金供給策の実効性(どれだけ気候変動対策に寄与するか)については、金融機関に対するインセンティブ(付利等)など、その具体的な設計にかかっているため、次回7月の公表内容が注目される。

新資金供給策以外の金融緩和策に関しては、しばらく現状維持が続くと予想される。物価目標達成が見通せない一方で追加緩和余地が乏しく身動きが取りづらいうえ、変異株を中心とするコロナの感染動向やワクチン接種の普及ペースとそれが景気に与える影響を見定めるべく、様子見姿勢に徹すると見込まれるためだ。金利の膠着が長期化するなど、副作用の緩和が十分に見られない場合には、政策をさらに微調整する可能性が出てくるが、緩和の大枠に影響はない。

なお、3月の政策修正の一環として、長短金利引き下げの影響を緩和するための「貸出促進付利制度」が導入されたが、同制度によって金利引き下げ時の副作用(金融機関収益への悪影響)を全て吸収できるわけではないため、長短金利引き下げのハードルは引き続き高い。引き下げは円高が大幅に進む場合などに限られるだろう。

(2021年07月05日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金価格はどこまで下がるか?~米緩和縮小・利上げが逆風に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金価格はどこまで下がるか?~米緩和縮小・利上げが逆風にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.