- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- ウィズコロナ・ポストコロナの消費者像~「新型コロナによる暮らしの変化に関する調査」

2021年07月02日

文字サイズ

- 小

- 中

- 大

4|教養娯楽生活の変容~外出型消費は激減の一方、巣ごもり型のデジタル消費は活発化

(1) 外出型の教養娯楽生活の変容

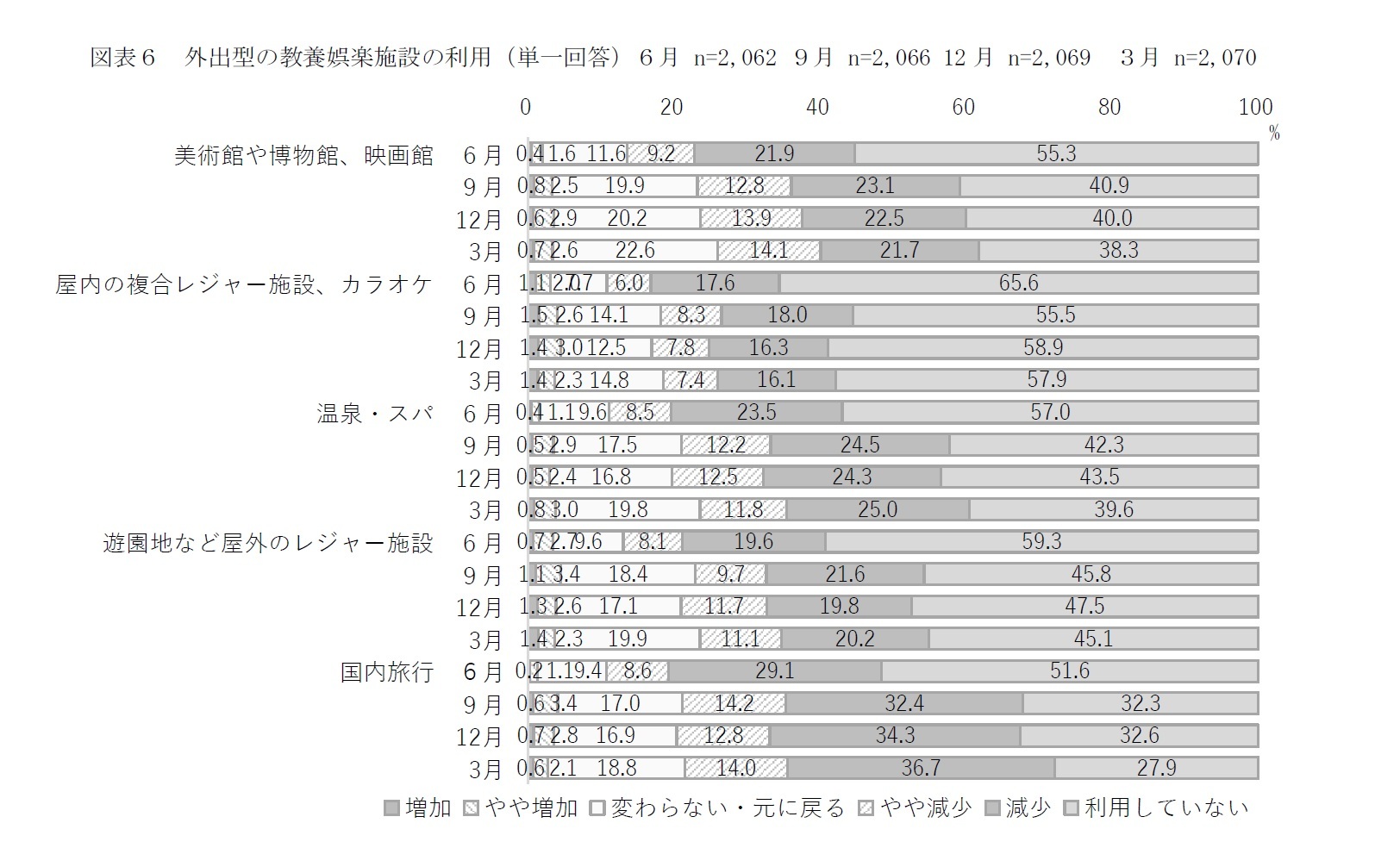

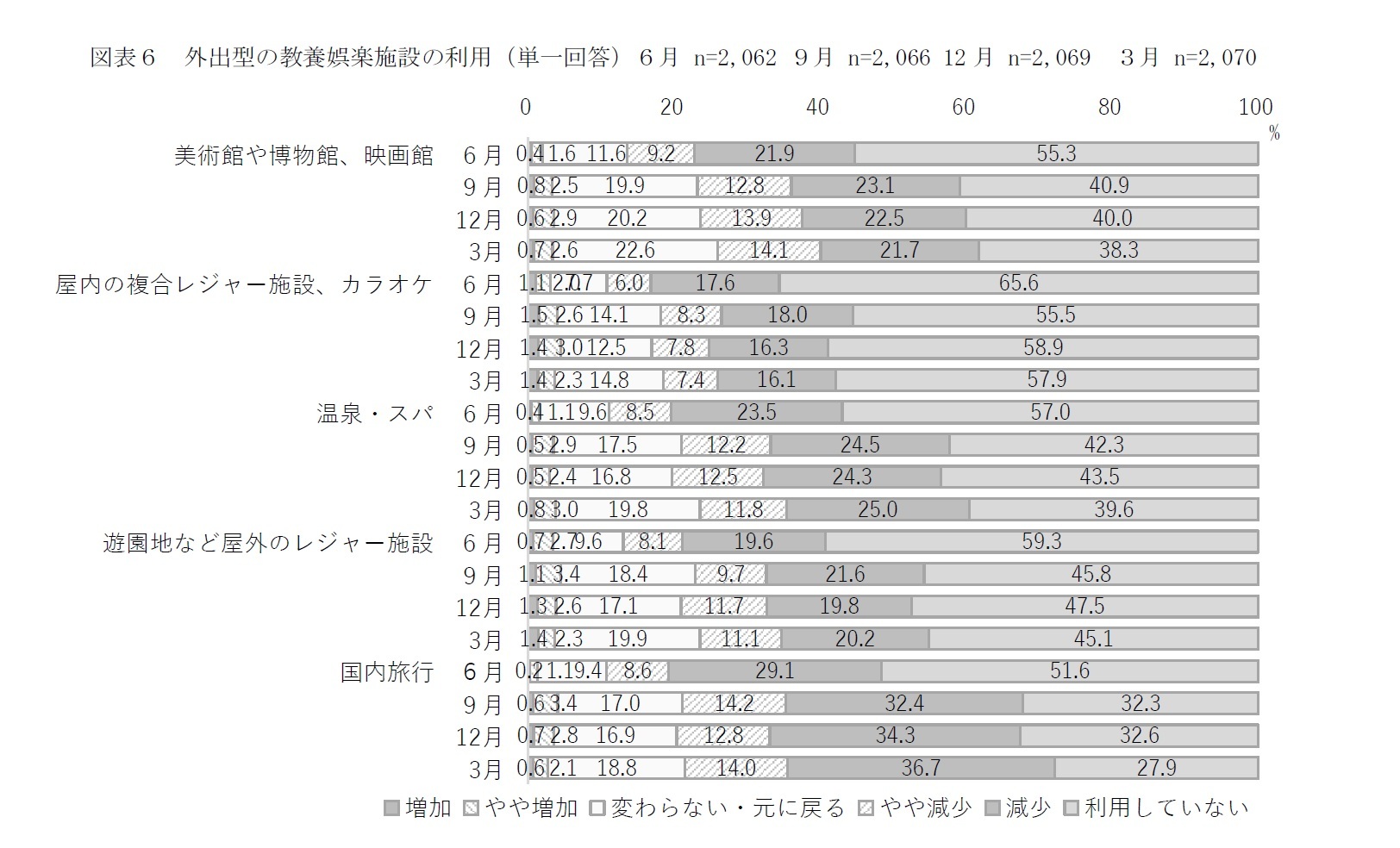

レジャーや旅行では軒並み、減少の割合の高さが目立つ(図表6)。また、9月以降、減少の割合はむしろ上昇している状況が見られるが、いずれも利用していない割合は低下傾向にあり、デパートや公共交通機関等と同様、コロナ禍で全く利用していなかった層での利用再開の動きが見える。

一方で、デパートや公共交通機関等では利用層のうち利用減少層の占める割合は半数程度であったが、レジャーや旅行では6割を超えて高く、特に旅行では約7割を占める。つまり、コロナ禍で多方面において外出を伴う行動が徐々に再開されつつも、教養娯楽関連の外出行動は他領域と比べてコロナ前と比べて控えられている傾向が強い。この背景には、緊急事態宣言やまん延防止等重点措置による休業要請で利用しにくい状況があることに加えて、多人数と空間を共有することへの消費者の忌避感もあげられる。

なお、国内旅行については、政府の需要喚起策である「GоTоトラベルキャンペーン」によって2020年の夏から秋にかけて大幅な改善が見られた。総務省「家計調査」によると、二人以上世帯の宿泊料の支出額は2020年10月には前年同月比+31.8%12、11月には+18.4%まで回復していた8。また、公共交通機関などの交通費を含むパック旅行費と比べて宿泊料単体の回復基調が強く、コロナ禍では、自家用車などのセルフ手段を利用して近場へ旅行し、宿泊施設だけを利用する「マイクロツーリズム」志向が高い様子もうかがえた。感染状況が悪化したために、GoToトラベルは12月下旬に停止されたが、確かに効果のあった施策と言える。

なお、年代別に見ると、美術館や博物館、温泉・スパ、国内旅行では減少の割合は60歳代で高く、遊園地などの屋外のレジャー施設や屋内の複合レジャー施設、カラオケでは若いほど減少の割合が高い傾向がある。つまり、各レジャー施設等において、従来からの利用年齢層を中心に利用が控えられている。

(1) 外出型の教養娯楽生活の変容

レジャーや旅行では軒並み、減少の割合の高さが目立つ(図表6)。また、9月以降、減少の割合はむしろ上昇している状況が見られるが、いずれも利用していない割合は低下傾向にあり、デパートや公共交通機関等と同様、コロナ禍で全く利用していなかった層での利用再開の動きが見える。

一方で、デパートや公共交通機関等では利用層のうち利用減少層の占める割合は半数程度であったが、レジャーや旅行では6割を超えて高く、特に旅行では約7割を占める。つまり、コロナ禍で多方面において外出を伴う行動が徐々に再開されつつも、教養娯楽関連の外出行動は他領域と比べてコロナ前と比べて控えられている傾向が強い。この背景には、緊急事態宣言やまん延防止等重点措置による休業要請で利用しにくい状況があることに加えて、多人数と空間を共有することへの消費者の忌避感もあげられる。

なお、国内旅行については、政府の需要喚起策である「GоTоトラベルキャンペーン」によって2020年の夏から秋にかけて大幅な改善が見られた。総務省「家計調査」によると、二人以上世帯の宿泊料の支出額は2020年10月には前年同月比+31.8%12、11月には+18.4%まで回復していた8。また、公共交通機関などの交通費を含むパック旅行費と比べて宿泊料単体の回復基調が強く、コロナ禍では、自家用車などのセルフ手段を利用して近場へ旅行し、宿泊施設だけを利用する「マイクロツーリズム」志向が高い様子もうかがえた。感染状況が悪化したために、GoToトラベルは12月下旬に停止されたが、確かに効果のあった施策と言える。

なお、年代別に見ると、美術館や博物館、温泉・スパ、国内旅行では減少の割合は60歳代で高く、遊園地などの屋外のレジャー施設や屋内の複合レジャー施設、カラオケでは若いほど減少の割合が高い傾向がある。つまり、各レジャー施設等において、従来からの利用年齢層を中心に利用が控えられている。

ポストコロナでは、他の外出型の消費行動と同様に、レジャーや旅行の需要も自ずと戻り始めるだろう。また、現在停止されているGoToトラベルが再開されることがあれば、キャンペーン期間においては旅行が昨年の秋のように劇的に回復することも期待できる。一方で、コロナ前から「若者の旅行離れ(特に海外旅行離れ)」13が指摘されているように、旅行やレジャー産業では、デジタル化が進展する中で娯楽の多様化が進み、価値観も変化する中で、若い世代の相対的な興味関心の低下が課題であった。よって、中長期的に需要を獲得していくためには引き続き創意工夫が必要だろう。

12 ただし、前年の2019年10月は消費税率10%への引き上げによって反動減が生じていた時期であり、2020年の10月はプラスに振れやすいが、2018年10月と比べても約1割程度上昇。

13 観光庁の政策「若者旅行の振興」によると、観光庁では「若者の旅行離れ(特に海外旅行離れ)」が関係各所で指摘される中、アウトバウンド活性化に向けた方策を検討するとともに、2019年には国際経験豊かな講師を学校に派遣する「若旅★授業」を実施する等、若者旅行の振興に取り組んでいた。

12 ただし、前年の2019年10月は消費税率10%への引き上げによって反動減が生じていた時期であり、2020年の10月はプラスに振れやすいが、2018年10月と比べても約1割程度上昇。

13 観光庁の政策「若者旅行の振興」によると、観光庁では「若者の旅行離れ(特に海外旅行離れ)」が関係各所で指摘される中、アウトバウンド活性化に向けた方策を検討するとともに、2019年には国際経験豊かな講師を学校に派遣する「若旅★授業」を実施する等、若者旅行の振興に取り組んでいた。

(2) GoToトラベルの利用状況

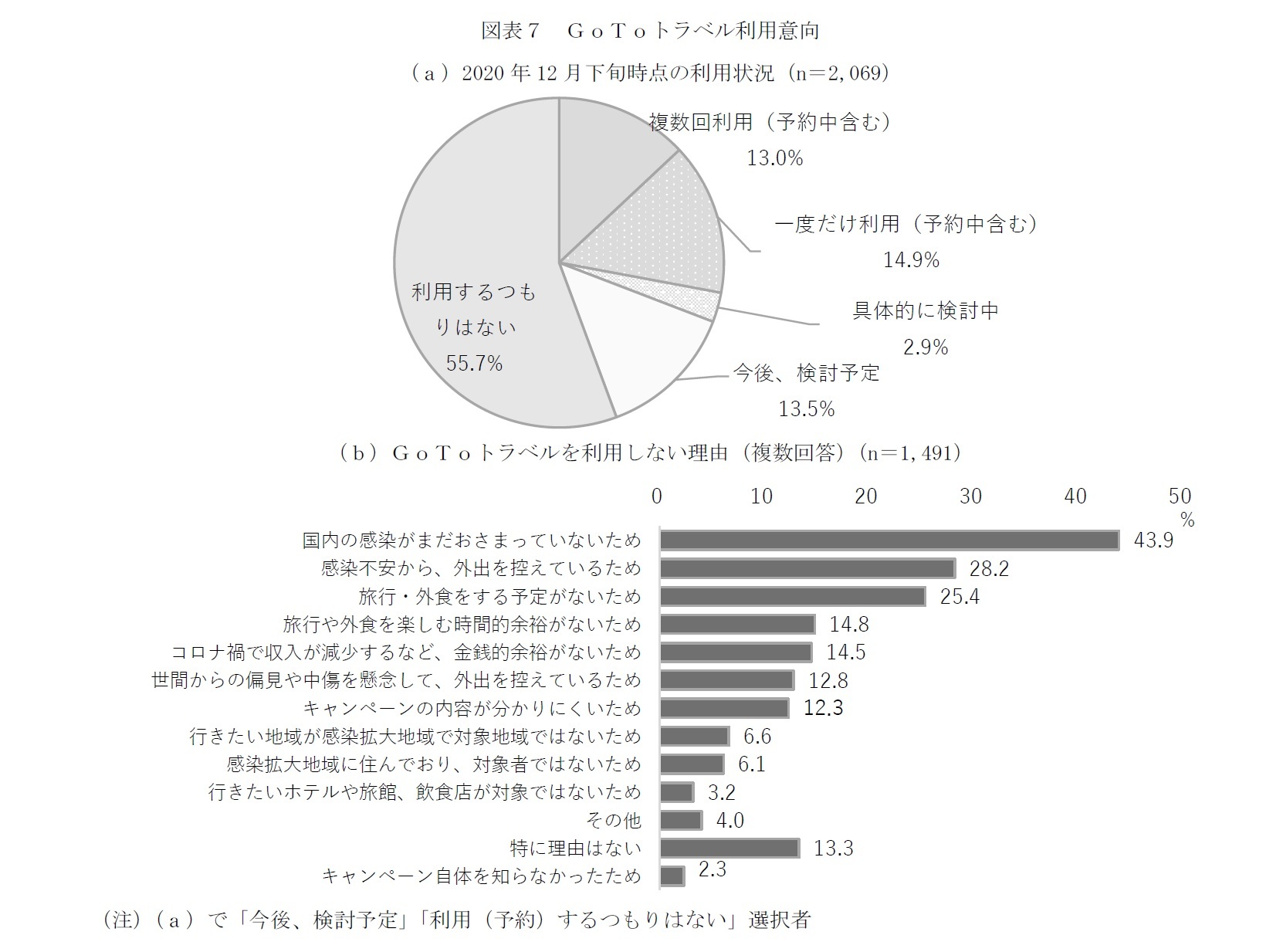

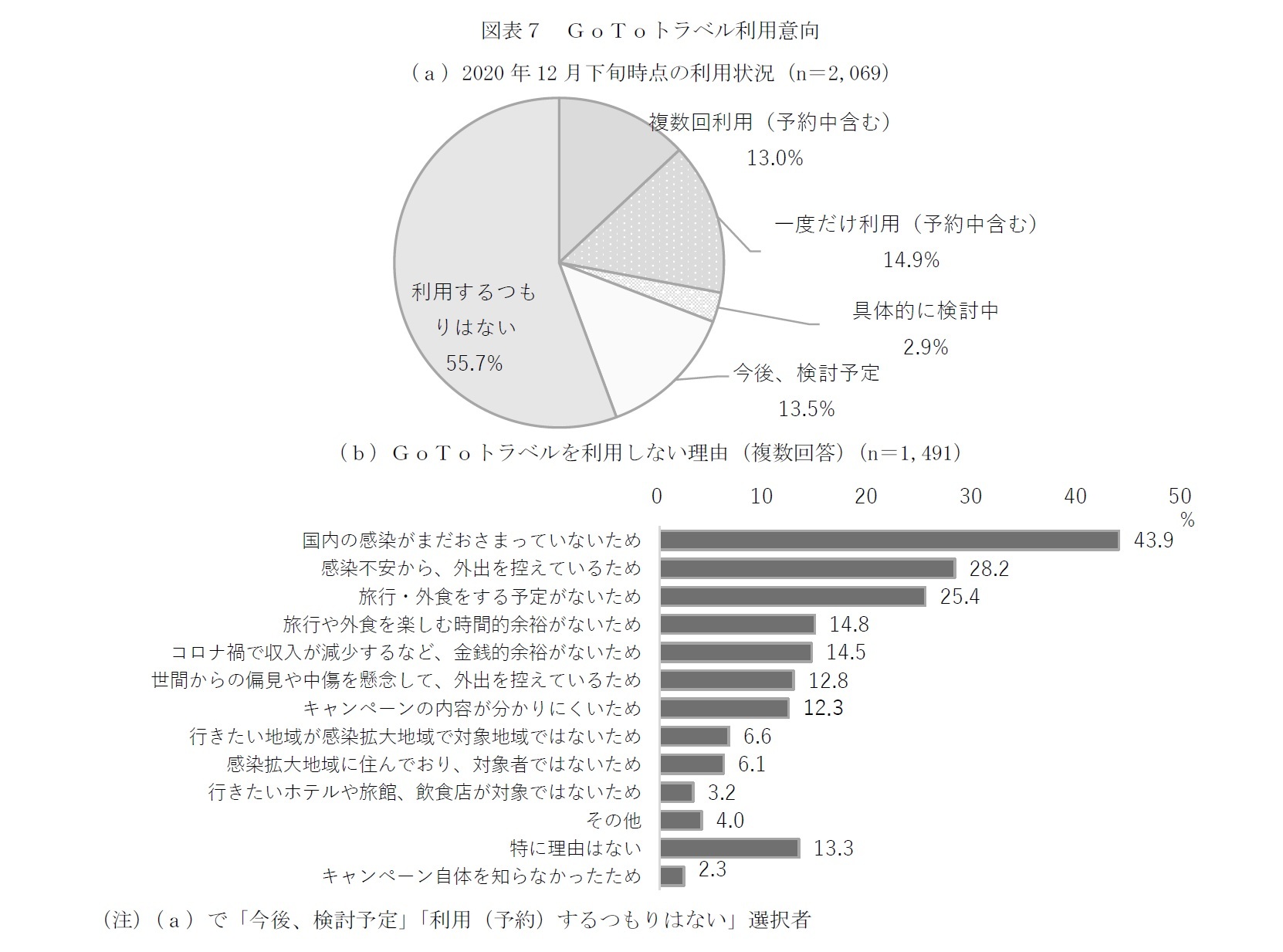

ところで、ニッセイ基礎研究所「新型コロナによる暮らしの変化に関する調査」でもGoTo利用意向を捉えていたため、ここで簡単に触れたい。

GoTоトラベルが停止される前の利用状況を見ると、「複数回利用(予約中含む)」(13.0%)と「一度だけ利用(予約中含む)」(14.9%)を合わせた利用者は27.9%で、そのうち約半数がリピーターである。また、利用者に「具体的に検討中」(2.9%)を合わせた利用積極層は30.8%を占める。一方、過半数は「利用するつもりはない」と回答している(図表7(a))。

なお、「利用するつもりはない」と「今後、検討予定」選択者に対して、利用しない理由を尋ねると、最も多いのは「国内の感染がまだおさまっていないため」(43.9%)であり、次いで「感染(による健康状態悪化への)不安から、外出を控えているため」(28.2%)、「旅行・外食をする予定がないため」(25.4%)、「旅行や外食を楽しむ時間的余裕がないため」(14.8%)、「コロナ禍で収入が減少するなど、金銭的余裕がないため」(14.5%)と続く(図表7(b))。つまり、非利用者は国内の感染状況が収束していないため、外出を控えており、そもそも旅行を計画していないという様子がうかがえる。

以上より、旅行需要が大きく底上げされたのは、一部の消費者がGoToトラベルを複数回利用するなどして積極的に旅行へ出かけた影響であり、過半数の消費者は感染状況が収束していないために、コロナ禍の旅行に対して消極的な態度を示している。

ところで、ニッセイ基礎研究所「新型コロナによる暮らしの変化に関する調査」でもGoTo利用意向を捉えていたため、ここで簡単に触れたい。

GoTоトラベルが停止される前の利用状況を見ると、「複数回利用(予約中含む)」(13.0%)と「一度だけ利用(予約中含む)」(14.9%)を合わせた利用者は27.9%で、そのうち約半数がリピーターである。また、利用者に「具体的に検討中」(2.9%)を合わせた利用積極層は30.8%を占める。一方、過半数は「利用するつもりはない」と回答している(図表7(a))。

なお、「利用するつもりはない」と「今後、検討予定」選択者に対して、利用しない理由を尋ねると、最も多いのは「国内の感染がまだおさまっていないため」(43.9%)であり、次いで「感染(による健康状態悪化への)不安から、外出を控えているため」(28.2%)、「旅行・外食をする予定がないため」(25.4%)、「旅行や外食を楽しむ時間的余裕がないため」(14.8%)、「コロナ禍で収入が減少するなど、金銭的余裕がないため」(14.5%)と続く(図表7(b))。つまり、非利用者は国内の感染状況が収束していないため、外出を控えており、そもそも旅行を計画していないという様子がうかがえる。

以上より、旅行需要が大きく底上げされたのは、一部の消費者がGoToトラベルを複数回利用するなどして積極的に旅行へ出かけた影響であり、過半数の消費者は感染状況が収束していないために、コロナ禍の旅行に対して消極的な態度を示している。

(3) 巣ごもり型の教養娯楽生活(メディア利用)の変容

コロナ禍で外出型の消費行動が控えられている一方で、ゲームや電子書籍をはじめとしたデジタルコンテンツの購入など巣ごもり型の消費行動は活発化している。また、ゲーム機やゲームソフトの購入の状況を見ると、全国一斉休校が要請された春休みや感染が再拡大した夏休み時期に購入が増えるなど、子どもの生活と連動する状況が見られる。さらに、在宅勤務によるテレワークが浸透したことで、パソコンや家具などの購入が増えた状況もあるが、これらは総務省「家計調査」の支出額を分析したレポートに詳しい8。本稿では既出レポートでは捉えていない、メディア接触の状況について報告する。

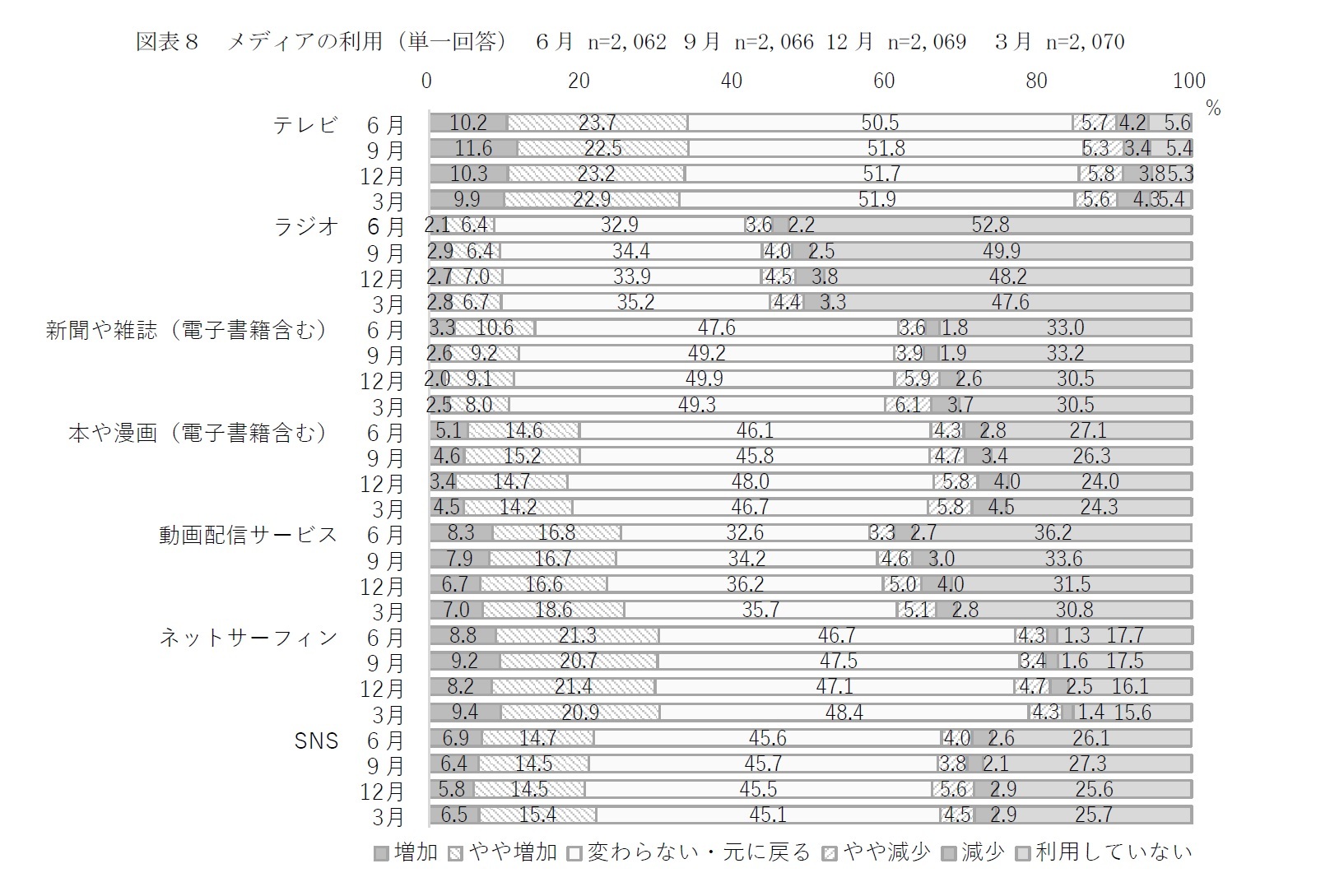

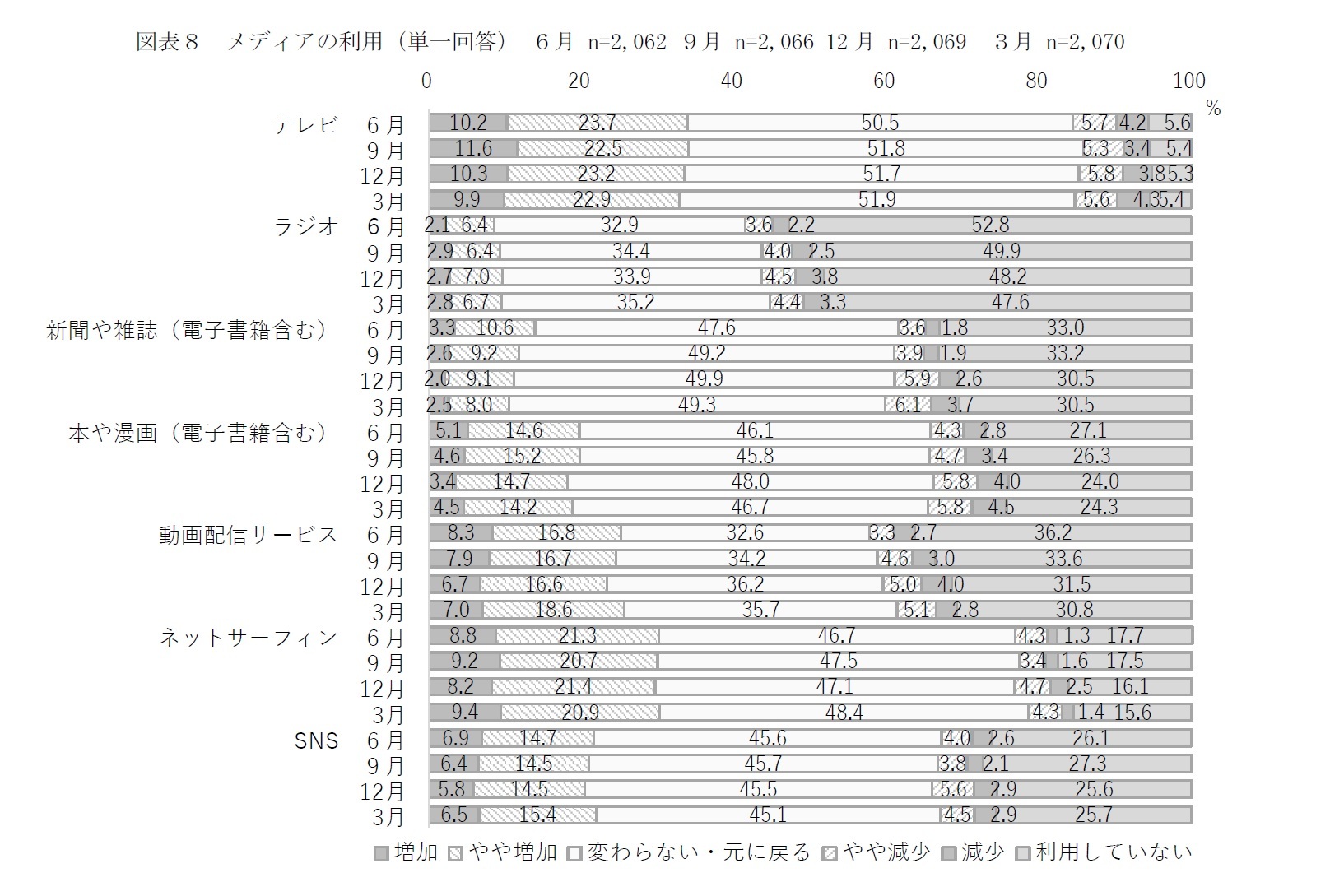

コロナ禍で、テレビやラジオ、新聞・雑誌、本・漫画、動画配信、ネットサーフィン、SNSといった全てのメディアで増加の割合の高さが目立つ(図表8)。また、6月以降、全てのメディアで増加層は同水準が維持されている。つまり、コロナ禍で全てのメディア接触が増え、増えたままの状況が続いている。この背景には、コロナ前と比べて外出を自粛し家の中で過ごす時間が増えた影響もあるだろうが、感染状況やそれに伴う政策など暮らしに大きな影響を与える情報が増えたことで、消費者が積極的に情報を収集している影響もあるだろう。裏を返すと、消費者のメディア接触が増えることで、コロナ禍でメディアが消費者へ与える影響は一層増していることにもなる。

年齢別に見ると、全ての年代および全てのメディア利用で増加層が目立つが、本や漫画、動画配信サービス、ネットサーフィン、SNSでは若いほど多く、20歳代ではそれぞれ3割を超える(2020年9月時点)。つまり、もともと若者で利用の多いメディアでは、コロナ禍で若者の利用が一層増えている。なお、20歳代ではラジオや新聞・雑誌などでも増加の割合が他年代より高いため、若者の利用が比較的少ない従来型のマスメディアでも、コロナ禍で若者の利用は増えている。

コロナ禍で外出型の消費行動が控えられている一方で、ゲームや電子書籍をはじめとしたデジタルコンテンツの購入など巣ごもり型の消費行動は活発化している。また、ゲーム機やゲームソフトの購入の状況を見ると、全国一斉休校が要請された春休みや感染が再拡大した夏休み時期に購入が増えるなど、子どもの生活と連動する状況が見られる。さらに、在宅勤務によるテレワークが浸透したことで、パソコンや家具などの購入が増えた状況もあるが、これらは総務省「家計調査」の支出額を分析したレポートに詳しい8。本稿では既出レポートでは捉えていない、メディア接触の状況について報告する。

コロナ禍で、テレビやラジオ、新聞・雑誌、本・漫画、動画配信、ネットサーフィン、SNSといった全てのメディアで増加の割合の高さが目立つ(図表8)。また、6月以降、全てのメディアで増加層は同水準が維持されている。つまり、コロナ禍で全てのメディア接触が増え、増えたままの状況が続いている。この背景には、コロナ前と比べて外出を自粛し家の中で過ごす時間が増えた影響もあるだろうが、感染状況やそれに伴う政策など暮らしに大きな影響を与える情報が増えたことで、消費者が積極的に情報を収集している影響もあるだろう。裏を返すと、消費者のメディア接触が増えることで、コロナ禍でメディアが消費者へ与える影響は一層増していることにもなる。

年齢別に見ると、全ての年代および全てのメディア利用で増加層が目立つが、本や漫画、動画配信サービス、ネットサーフィン、SNSでは若いほど多く、20歳代ではそれぞれ3割を超える(2020年9月時点)。つまり、もともと若者で利用の多いメディアでは、コロナ禍で若者の利用が一層増えている。なお、20歳代ではラジオや新聞・雑誌などでも増加の割合が他年代より高いため、若者の利用が比較的少ない従来型のマスメディアでも、コロナ禍で若者の利用は増えている。

ポストコロナでは、現在、メディア接触が増えている背景にあるコロナ要因が薄れることで、コロナ前に見られてきた、テレビなど従来型のマスメディア離れの進行やネット志向の高まりといった流れへと戻っていくだろう。ただし、若者のメディア志向を分析すると14、若者では確かにSNS志向が高いものの、テレビなどのマスメディアの影響力はSNSに勝り、10年後も同様であると考えている。よって、今後ともSNSとマスメディアの共存は続くと見られる。

14 久我尚子「若者の現在と10年後の未来」、ニッセイ基礎研究所、基礎研レポート(2020/4/15)

14 久我尚子「若者の現在と10年後の未来」、ニッセイ基礎研究所、基礎研レポート(2020/4/15)

5|働き方の変容~テレワークは就業者の約4割にとどまるものの、利用者では定着化の様子も

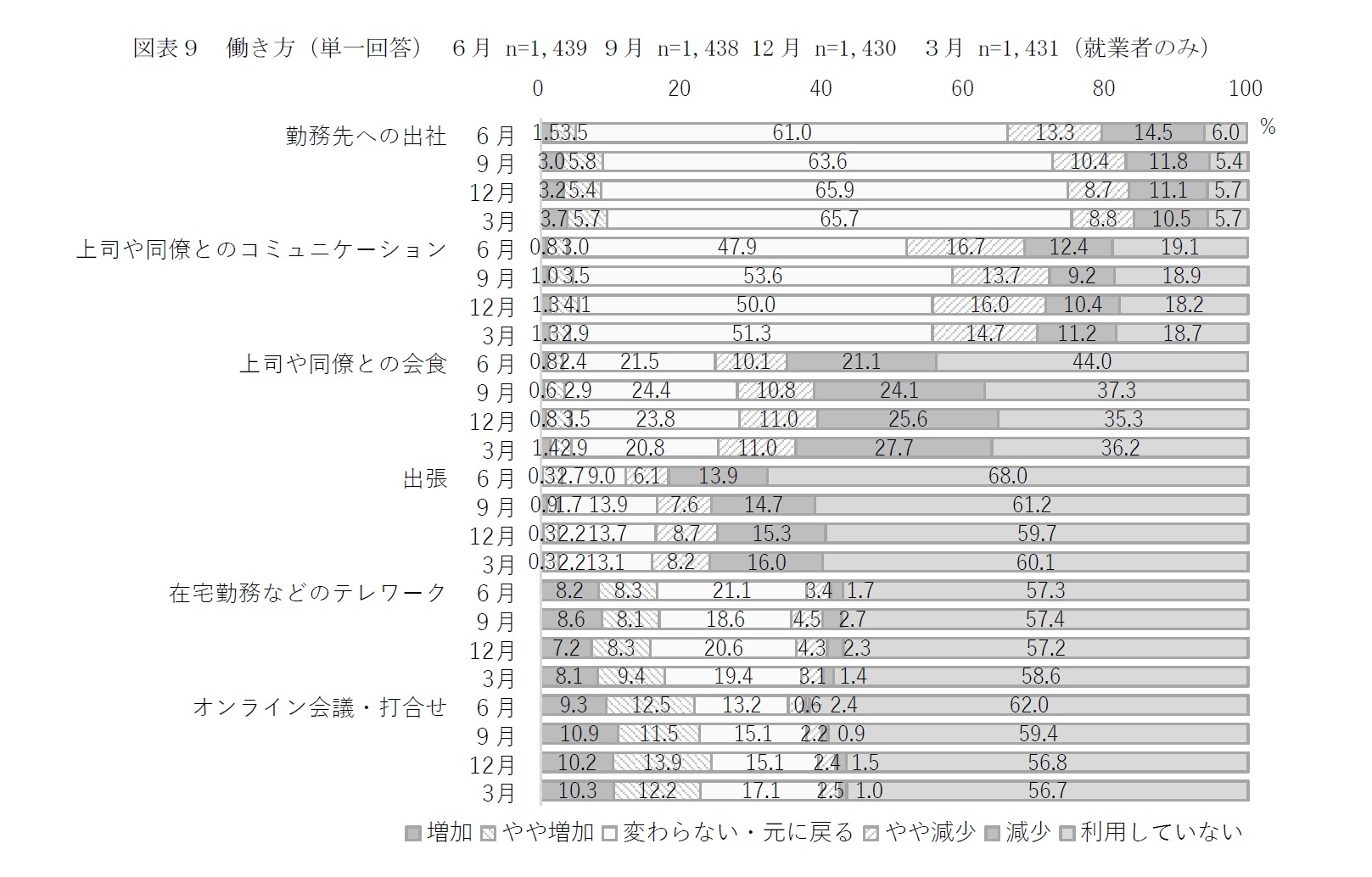

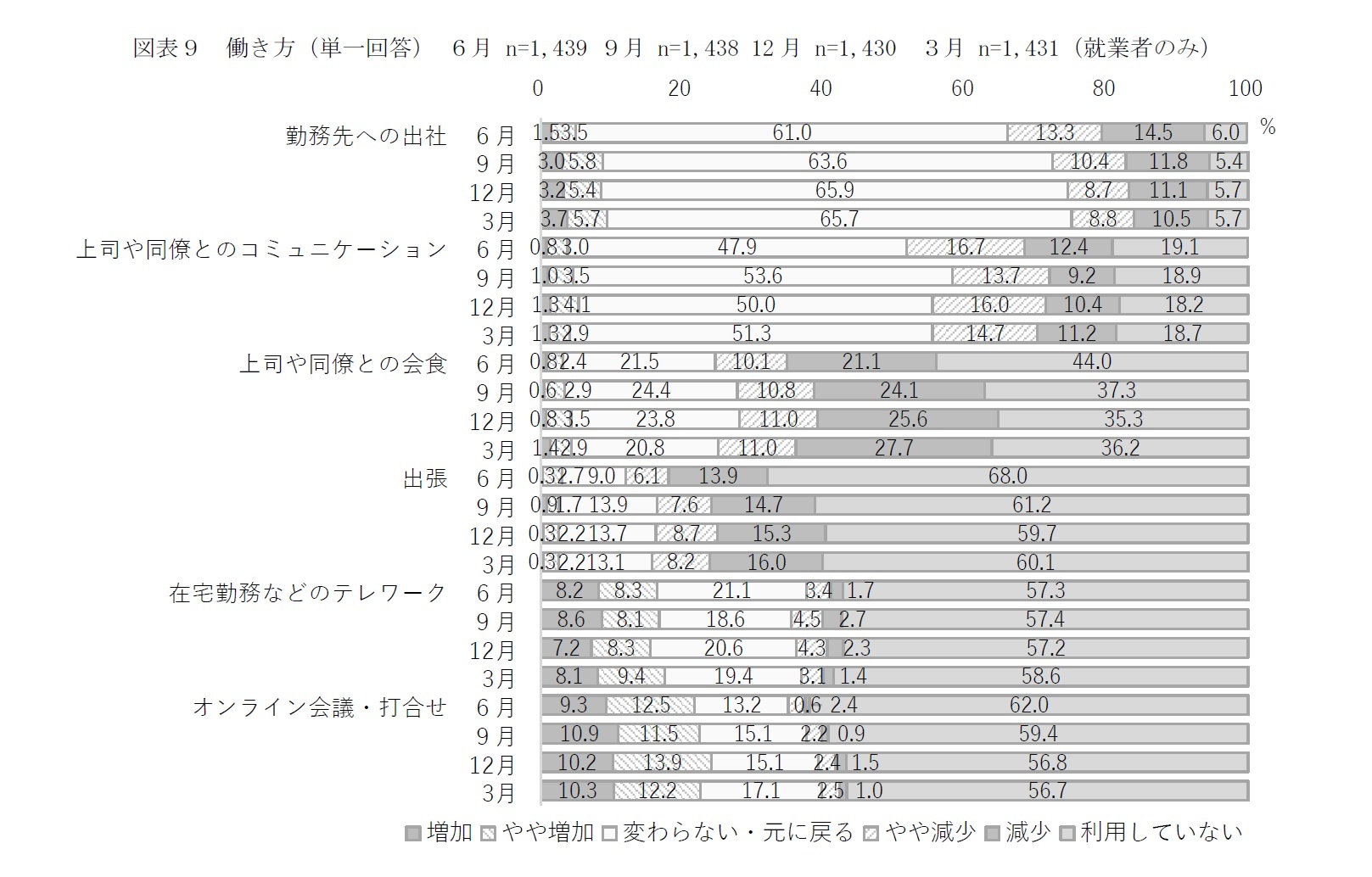

コロナ禍の行動変容として、最後に働き方の変容を捉える。コロナ禍で企業等では在宅勤務等によるテレワークへと大きく舵を切る事態となった。図表9を見ると、勤務先への出社や上司や同僚との会食、出張などのリアルの行動では減少の割合の高さが目立つ。また、リアルの行動とは限らないが、上司や同僚との(日常的な)コミュニケーションでも減少が目立つ。

これらの6月以降の推移を見ると、減少の割合は、勤務先への出社(6月:27.8%、9月22.2%、12月19.8%、2021年3月19.3%)や上司や同僚とのコミュニケーション(29.1%、22.9%、26.4%、25.9%)ではおおむね低下傾向にあり、コロナ禍当初と比べて出社が増えることで、コミュニケーションもじわりと増えている様子がうかがえる(ただし、未だ4分の1は減少層)。一方、上司や同僚との会食(31.2%、34.9%、36.6%、38.7%)や出張(20.0%、22.3%、24.0%、24.2%)では減少の割合はやや上昇傾向にあるが、利用していない割合は6月と比べて9月以降は、それぞれ▲7~8%pt程度低下しており、コロナ禍で全く会食や出張をしてなかった層で再開の動きが見える。ただし、9月以降は横ばいであり、必要最低限にとどめられている様子がうかがえる。

一方で、在宅勤務などのテレワークやオンライン会議・打合せなどのデジタル行動では増加の割合の高さが目立つ。6月以降の推移を見ると、増加の割合は、在宅勤務などのテレワーク(16.5%、16.7%、15.5%、17.5%)でも、オンライン会議・打合せ(21.8%、22.4%、24.1%、22.5%)でも、おおむね同水準(若干高水準)が維持されており、テレワークが可能な就業者ではデジタル行動が一定程度定着している様子がうかがえる。

なお、在宅勤務などのテレワークでは利用していない割合が約6割を占める。この内訳を見ると、医療や福祉、宿泊、小売をはじめとした出勤の必要な業種が多く、雇用形態はパート・アルバイトなどの非正規雇用者の割合が高い。つまり、在宅勤務をしている就業者は現時点では約4割にとどまる。しかし、約6,900万人の労働力人口のうち約2,800万人にテレワークが浸透していくとすれば、やはり社会的には大きな変化と言える。

コロナ禍の行動変容として、最後に働き方の変容を捉える。コロナ禍で企業等では在宅勤務等によるテレワークへと大きく舵を切る事態となった。図表9を見ると、勤務先への出社や上司や同僚との会食、出張などのリアルの行動では減少の割合の高さが目立つ。また、リアルの行動とは限らないが、上司や同僚との(日常的な)コミュニケーションでも減少が目立つ。

これらの6月以降の推移を見ると、減少の割合は、勤務先への出社(6月:27.8%、9月22.2%、12月19.8%、2021年3月19.3%)や上司や同僚とのコミュニケーション(29.1%、22.9%、26.4%、25.9%)ではおおむね低下傾向にあり、コロナ禍当初と比べて出社が増えることで、コミュニケーションもじわりと増えている様子がうかがえる(ただし、未だ4分の1は減少層)。一方、上司や同僚との会食(31.2%、34.9%、36.6%、38.7%)や出張(20.0%、22.3%、24.0%、24.2%)では減少の割合はやや上昇傾向にあるが、利用していない割合は6月と比べて9月以降は、それぞれ▲7~8%pt程度低下しており、コロナ禍で全く会食や出張をしてなかった層で再開の動きが見える。ただし、9月以降は横ばいであり、必要最低限にとどめられている様子がうかがえる。

一方で、在宅勤務などのテレワークやオンライン会議・打合せなどのデジタル行動では増加の割合の高さが目立つ。6月以降の推移を見ると、増加の割合は、在宅勤務などのテレワーク(16.5%、16.7%、15.5%、17.5%)でも、オンライン会議・打合せ(21.8%、22.4%、24.1%、22.5%)でも、おおむね同水準(若干高水準)が維持されており、テレワークが可能な就業者ではデジタル行動が一定程度定着している様子がうかがえる。

なお、在宅勤務などのテレワークでは利用していない割合が約6割を占める。この内訳を見ると、医療や福祉、宿泊、小売をはじめとした出勤の必要な業種が多く、雇用形態はパート・アルバイトなどの非正規雇用者の割合が高い。つまり、在宅勤務をしている就業者は現時点では約4割にとどまる。しかし、約6,900万人の労働力人口のうち約2,800万人にテレワークが浸透していくとすれば、やはり社会的には大きな変化と言える。

ポストコロナにおいてもテレワークは一層、浸透していくと見られる。在宅勤務等による柔軟な就労環境の整備はコロナ前から「働き方改革」として進められてきた流れがある。業種等によっては難しい状況もあるが、中長期的にはテレワークが可能な領域が広がっていくと見られる。

なお、オフィスへの出勤が減ることで、コロナ禍で背広服の支出額は前年同月を下回って推移している8(総務省「家計調査」)。ポストコロナでは出社や出張などのリアル行動が一層、回復することで、オフィス着の需要は弱い回復基調を示す可能性はあるが、依然として厳しい状況が続くだろう。テレワークの一層の浸透に加えて、もともとコロナ前から、クールビズやカジュアルフライデーなどオフィス着のカジュアル化という流れがあった。現在、オフィス着を扱うアパレルメーカーでは、リラックス感のあるテレワーク仕様のオフィス着のラインナップを増やしたり、アパレルだけでなくインテリアグッズや食品の販売も始めるなど需要を模索する動きがある。また、コロナ禍でネット通販の利用が増える中で、自社ECサイトやSNSでの情報発信に積極的な姿もある。今後ともアパレル市場では製品ラインナップのカジュアル化やリアル店舗のネット化といった流れは強まるだろう。

なお、オフィスへの出勤が減ることで、コロナ禍で背広服の支出額は前年同月を下回って推移している8(総務省「家計調査」)。ポストコロナでは出社や出張などのリアル行動が一層、回復することで、オフィス着の需要は弱い回復基調を示す可能性はあるが、依然として厳しい状況が続くだろう。テレワークの一層の浸透に加えて、もともとコロナ前から、クールビズやカジュアルフライデーなどオフィス着のカジュアル化という流れがあった。現在、オフィス着を扱うアパレルメーカーでは、リラックス感のあるテレワーク仕様のオフィス着のラインナップを増やしたり、アパレルだけでなくインテリアグッズや食品の販売も始めるなど需要を模索する動きがある。また、コロナ禍でネット通販の利用が増える中で、自社ECサイトやSNSでの情報発信に積極的な姿もある。今後ともアパレル市場では製品ラインナップのカジュアル化やリアル店舗のネット化といった流れは強まるだろう。

3――ポストコロナの消費者像~生活や家族を重視する暮らし、働き手や価値観の多様化

1|在宅勤務による可処分時間の増加~週3日在宅勤務で可処分時間は4時間以上増加

ポストコロナの暮らしの変化で最も注目しているのは働き方が変わることだ。在宅勤務が増えることで生活時間の構造が変わり、新たな消費機会が生まれるのではないか。

総務省「2016年社会生活基本調査」にて、コロナ前の働く人の生活時間を見ると、通勤などを含む移動時間は平日1日当たり平均85分である。例えば、週5日出社していたところを週2日出社、週3日在宅勤務とすると、4時間以上の移動時間が浮くことになる。消費者はこの時間を何に使うのだろうか。コロナ禍では、小麦粉や調味料、生地・糸類、種、DIY関連製品等の支出が増えている状況もあり15、自由時間が増えたために、菓子類を作ったり、裁縫や家庭菜園、DIYを楽しむなど「自分で何かを作ってみる」という気運の盛り上がり、また、生活の質を高めるような意識の高まりが透けて見える。

あらゆるビジネスにおいて、消費者の時間をいかに自社へ向けるかが鍵だ。新たに生まれた消費者の自由時間に対して、どのような商品やサービスを提供できるのかという視点を持つことは、コロナ禍を生き抜き、ポストコロナの消費者を捉えるヒントにもなるのではないか。

15 久我尚子「新型コロナで増えた消費、減った消費」、ニッセイ基礎研究所、基礎研レター(2020/5/13)等。

ポストコロナの暮らしの変化で最も注目しているのは働き方が変わることだ。在宅勤務が増えることで生活時間の構造が変わり、新たな消費機会が生まれるのではないか。

総務省「2016年社会生活基本調査」にて、コロナ前の働く人の生活時間を見ると、通勤などを含む移動時間は平日1日当たり平均85分である。例えば、週5日出社していたところを週2日出社、週3日在宅勤務とすると、4時間以上の移動時間が浮くことになる。消費者はこの時間を何に使うのだろうか。コロナ禍では、小麦粉や調味料、生地・糸類、種、DIY関連製品等の支出が増えている状況もあり15、自由時間が増えたために、菓子類を作ったり、裁縫や家庭菜園、DIYを楽しむなど「自分で何かを作ってみる」という気運の盛り上がり、また、生活の質を高めるような意識の高まりが透けて見える。

あらゆるビジネスにおいて、消費者の時間をいかに自社へ向けるかが鍵だ。新たに生まれた消費者の自由時間に対して、どのような商品やサービスを提供できるのかという視点を持つことは、コロナ禍を生き抜き、ポストコロナの消費者を捉えるヒントにもなるのではないか。

15 久我尚子「新型コロナで増えた消費、減った消費」、ニッセイ基礎研究所、基礎研レター(2020/5/13)等。

2|生活や家族を重視する暮らし~テレワーク経験者の6割以上がコロナ禍で生活を一層重視

在宅勤務が浸透することで自ずと価値観も変容するだろう。内閣府「新型コロナウイルス感染症の影響下における生活意識・行動の変化に関する調査」によると、コロナ禍で生活を重視するようになったという割合は、通常通り勤務者(34.4%)と比べてテレワーク経験者(64.2%)で高い。また、約半数が家族の重要性を意識するようになったと回答しており、子育て世帯では、家族と過ごす時間が約7割で増え、そのうち約8割は今後もこの状況を保ちたいと回答している。

今、コロナ禍で家の中での生活を充実させる、巣ごもり消費が活発化しているが、家族との生活を一層、重視するように価値観が変容していることで、ポストコロナでも家の中での生活、家族と楽しむためのモノやサービスへの需要が増すのではないか。

また、在宅勤務によって通勤回数が減ることで地方や郊外への居住も一部で増えそうだ。先の内閣府の調査によると、地方居住への希望が高まったという割合は全体では15%だが、特に東京23区在住の20歳代(35.4%、20歳代全体では22.1%)で高い。若者で地方や郊外への居住意向が高い理由は、独身者が多く、結婚や子育て期前のために身軽に動きやすい、デジタルネイティブ世代でテレワークへの適応能力が高いためと考えられる。なお、副業や兼業の希望についても若いほど、関心が高い傾向がある。

在宅勤務が浸透することで自ずと価値観も変容するだろう。内閣府「新型コロナウイルス感染症の影響下における生活意識・行動の変化に関する調査」によると、コロナ禍で生活を重視するようになったという割合は、通常通り勤務者(34.4%)と比べてテレワーク経験者(64.2%)で高い。また、約半数が家族の重要性を意識するようになったと回答しており、子育て世帯では、家族と過ごす時間が約7割で増え、そのうち約8割は今後もこの状況を保ちたいと回答している。

今、コロナ禍で家の中での生活を充実させる、巣ごもり消費が活発化しているが、家族との生活を一層、重視するように価値観が変容していることで、ポストコロナでも家の中での生活、家族と楽しむためのモノやサービスへの需要が増すのではないか。

また、在宅勤務によって通勤回数が減ることで地方や郊外への居住も一部で増えそうだ。先の内閣府の調査によると、地方居住への希望が高まったという割合は全体では15%だが、特に東京23区在住の20歳代(35.4%、20歳代全体では22.1%)で高い。若者で地方や郊外への居住意向が高い理由は、独身者が多く、結婚や子育て期前のために身軽に動きやすい、デジタルネイティブ世代でテレワークへの適応能力が高いためと考えられる。なお、副業や兼業の希望についても若いほど、関心が高い傾向がある。

3|多様な人材の活躍・価値観の多様化~育児や介護との両立、男性の育休取得で少子化抑制も

時間や場所にとらわれない働き方ができるようになり働き方が多様化すると、多様な人材の活躍や価値観の多様化にも期待ができる。

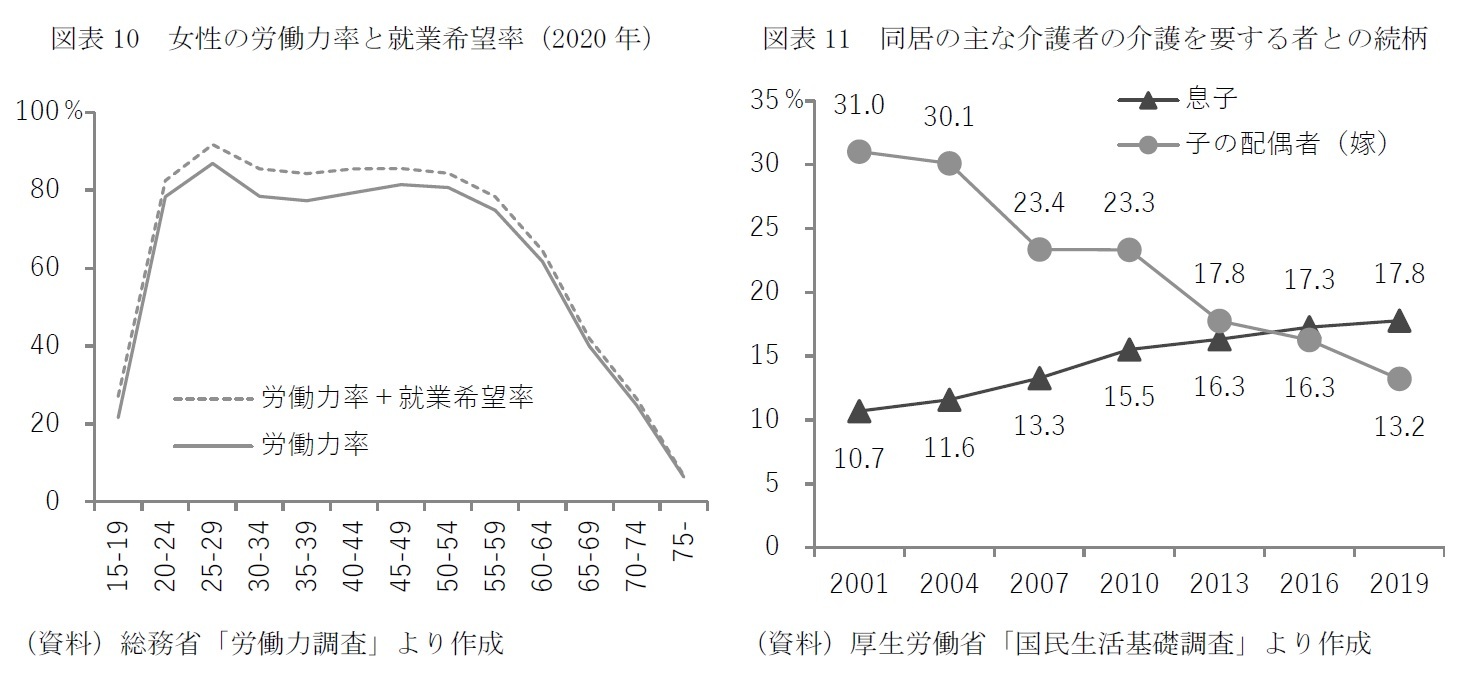

まず、注目しているのは、仕事と育児の両立をはかる女性の活躍が一層進むことだ。近年の政策効果などによってM字カーブの底上げが進んでいるが、未だM字の底は残っている(図表10)。一方で、就業希望のある女性の割合を加えると、M字は台形に近づく。就業希望があるにも関わらず働いていない理由は、「適当な仕事がありそうにない」(32.3%)ためや「出産・育児のため」(26.8%)である。一方で、コロナ禍におけるテレワーク環境の広がりを見て、希望を感じた女性も多いのではないか。

介護との両立でも同様のことが言える。仕事と家庭の両立と言うと、まだ、どうしても女性の問題と捉えられがちだが、近年、介護環境は様変わりしている。2000年代初頭では、同居の主たる介護者は、圧倒的に嫁が息子を上回っていたが、足元では逆転している(図表11)。よって、今の50歳代や60歳代では、育児との両立はしてこなかったが、介護の両立をせざるを得ない男性もじわりと増えている。見通しの立てにくい介護との両立では一層、柔軟な就労環境が求められるだろう。

育児や介護との両立が進み、働き手が多様化すれば自ずと価値観も多様化し、「上司がいると帰りにくい」「結局、長時間働ける方が評価されやすい」といった旧来型の価値観が薄まっていくのではないか。そうなれば、男性の育休取得などが進む可能性がある。

時間や場所にとらわれない働き方ができるようになり働き方が多様化すると、多様な人材の活躍や価値観の多様化にも期待ができる。

まず、注目しているのは、仕事と育児の両立をはかる女性の活躍が一層進むことだ。近年の政策効果などによってM字カーブの底上げが進んでいるが、未だM字の底は残っている(図表10)。一方で、就業希望のある女性の割合を加えると、M字は台形に近づく。就業希望があるにも関わらず働いていない理由は、「適当な仕事がありそうにない」(32.3%)ためや「出産・育児のため」(26.8%)である。一方で、コロナ禍におけるテレワーク環境の広がりを見て、希望を感じた女性も多いのではないか。

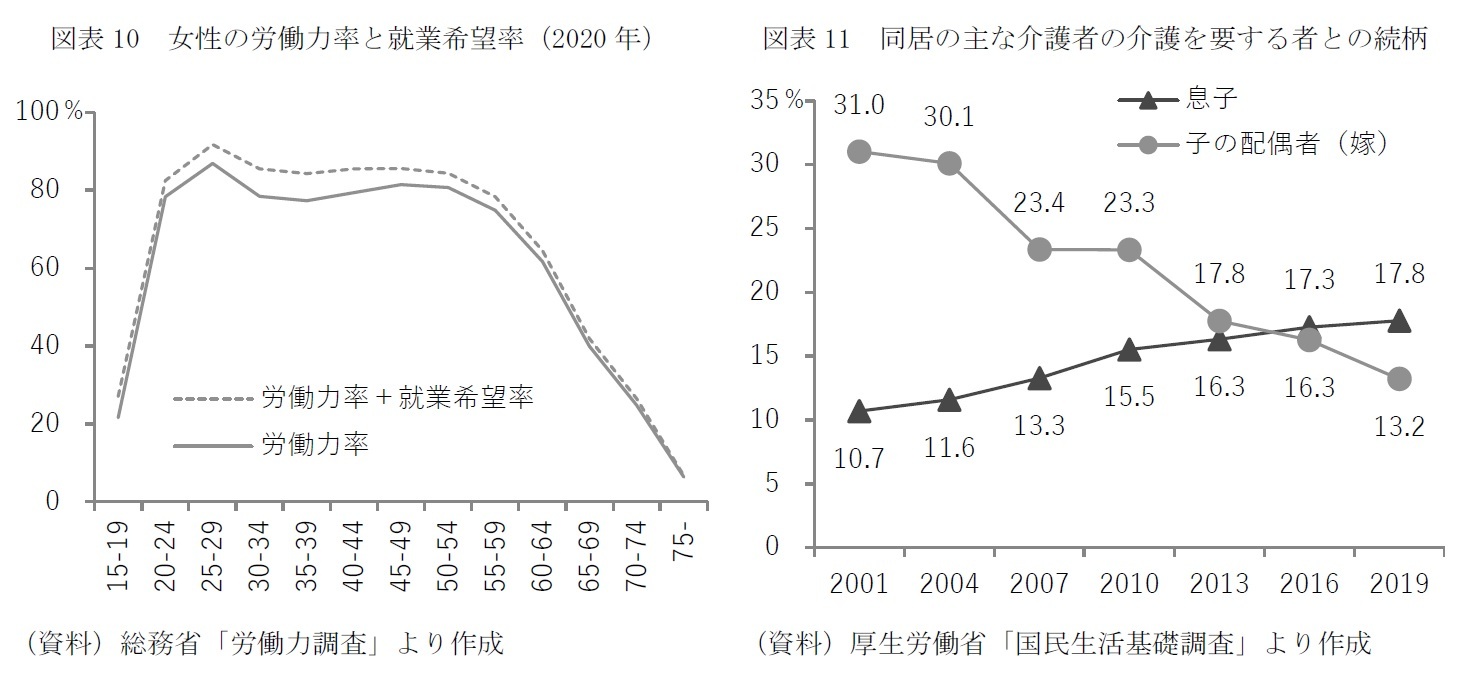

介護との両立でも同様のことが言える。仕事と家庭の両立と言うと、まだ、どうしても女性の問題と捉えられがちだが、近年、介護環境は様変わりしている。2000年代初頭では、同居の主たる介護者は、圧倒的に嫁が息子を上回っていたが、足元では逆転している(図表11)。よって、今の50歳代や60歳代では、育児との両立はしてこなかったが、介護の両立をせざるを得ない男性もじわりと増えている。見通しの立てにくい介護との両立では一層、柔軟な就労環境が求められるだろう。

育児や介護との両立が進み、働き手が多様化すれば自ずと価値観も多様化し、「上司がいると帰りにくい」「結局、長時間働ける方が評価されやすい」といった旧来型の価値観が薄まっていくのではないか。そうなれば、男性の育休取得などが進む可能性がある。

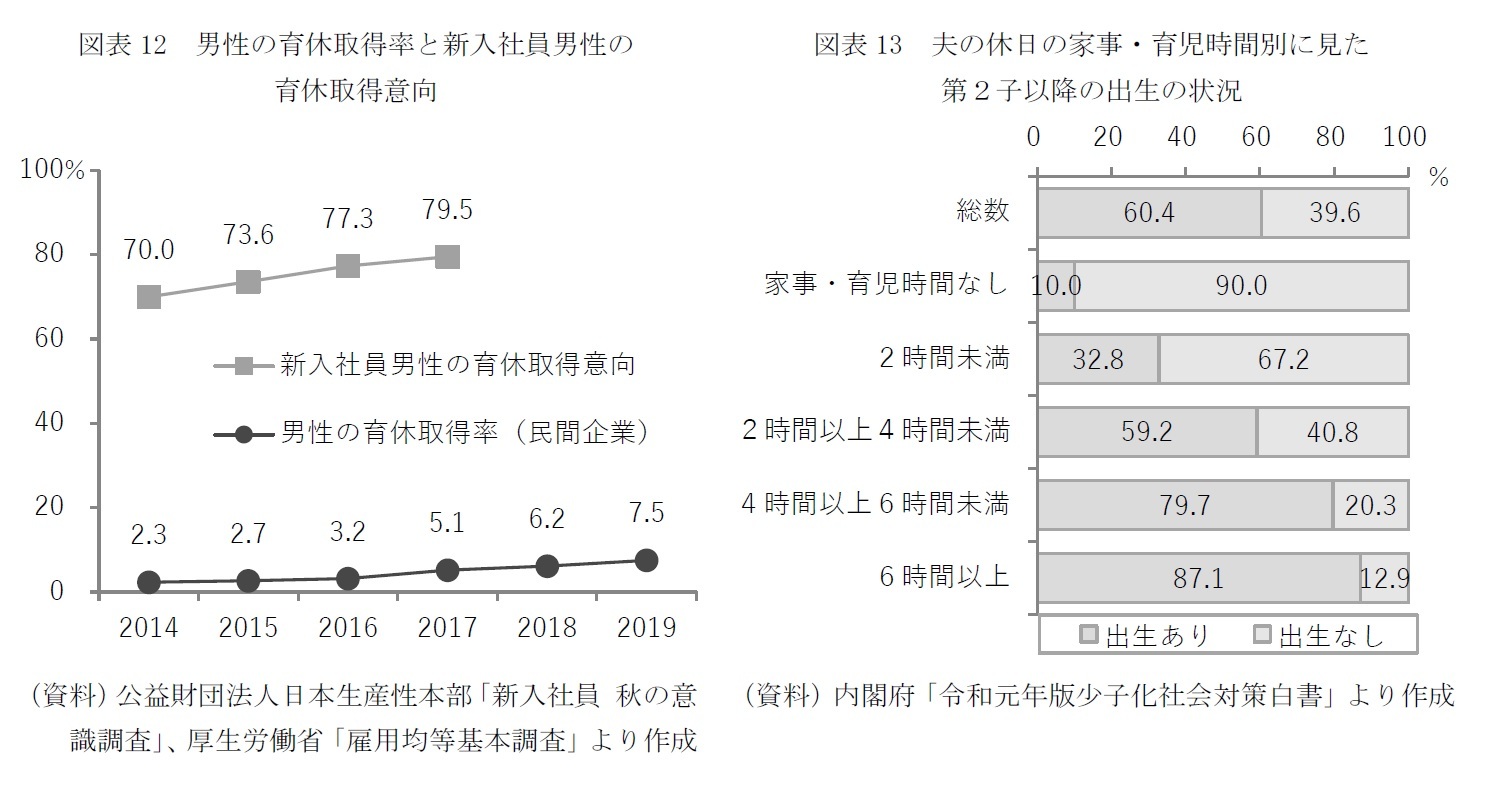

近年、新入社員男性の育休取得意向は上昇傾向にあり、2017年で約8割に上るが、民間企業男性の育休取得率は7.5%にとどまり、希望と実態には乖離がある。希望があるにも関わらず、男性が育休を取得しない理由は、言い出しにくい雰囲気があることや仕事の属人化などが指摘されている(自由民主党政務調査会「育休のあり方検討PT中間提言」(2020/3/31))。

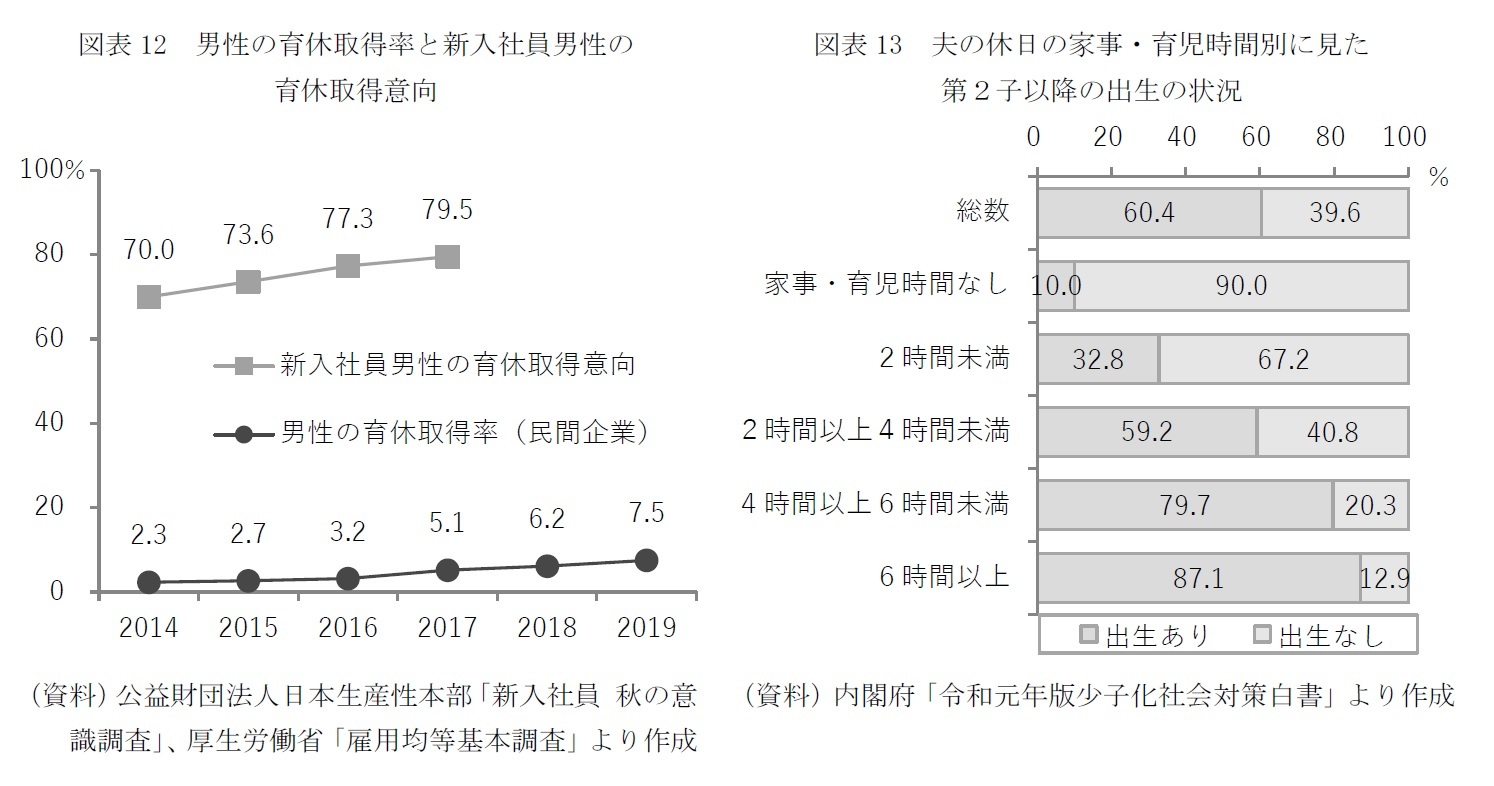

男性の育休取得は少子化抑制にも効果がある。夫の休日の家事・育児時間と第2子以降の出生率は比例しており、休日の夫の家事・育児時間なしの世帯では第2子以降の出生率は1割にとどまるが、6時間以上では約9割にものぼる(図表12)。

新型コロナウイルスは私達の暮らしに深刻な影響を及ぼしている。しかし、ウイルスがきっかけとはいえ、新たな暮らし方の選択肢や価値観が広がる好機が訪れていることにも目を向けていきたい。

男性の育休取得は少子化抑制にも効果がある。夫の休日の家事・育児時間と第2子以降の出生率は比例しており、休日の夫の家事・育児時間なしの世帯では第2子以降の出生率は1割にとどまるが、6時間以上では約9割にものぼる(図表12)。

新型コロナウイルスは私達の暮らしに深刻な影響を及ぼしている。しかし、ウイルスがきっかけとはいえ、新たな暮らし方の選択肢や価値観が広がる好機が訪れていることにも目を向けていきたい。

(2021年07月02日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

関連レポート

- 年代別に見たコロナ禍の行動・意識の特徴~買い物手段編-全年代でデジタル利用増、高年齢ほどリアル店舗の利用控え、若者の一部は働き方変容でリアル店舗利用増も

- 年代別に見たコロナ禍の行動・意識の特徴~食生活編-若いほど外食再開の一方でオンライン飲み会にも積極的、共働き・子育て世帯で中食需要増

- コロナ禍1年の家計消費の変化-ウィズコロナの現状分析とポストコロナの考察

- 年代別に見たコロナ禍の行動・意識の特徴~移動手段編~公共交通機関の回避傾向が強い60歳代、パーソナルな移動手段へのシフトも少なく~

- 若者の現在と10年後の未来~消費行動編-消費のデジタル化、新型コロナで変化が加速

- 新型コロナで増えた消費、減った消費-巣ごもり・デジタルは増加、外出型消費は大幅減、シェアも明暗

- 2020-2022年度特別調査:新型コロナによる暮らしの変化に関する調査

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える | 久我 尚子 | 基礎研レポート |

| 2025/10/27 | 大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 | 久我 尚子 | 基礎研レポート |

| 2025/10/23 | パワーカップルと小学校受験-データで読み解く暮らしの風景 | 久我 尚子 | 研究員の眼 |

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ウィズコロナ・ポストコロナの消費者像~「新型コロナによる暮らしの変化に関する調査」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ウィズコロナ・ポストコロナの消費者像~「新型コロナによる暮らしの変化に関する調査」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.