- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 東南アジア経済の見通し~年内は感染再拡大で景気が足踏み、来年はワクチンの普及加速で景気回復軌道に乗る

2021年06月21日

文字サイズ

- 小

- 中

- 大

2.各国経済の見通し

2-1.マレーシア

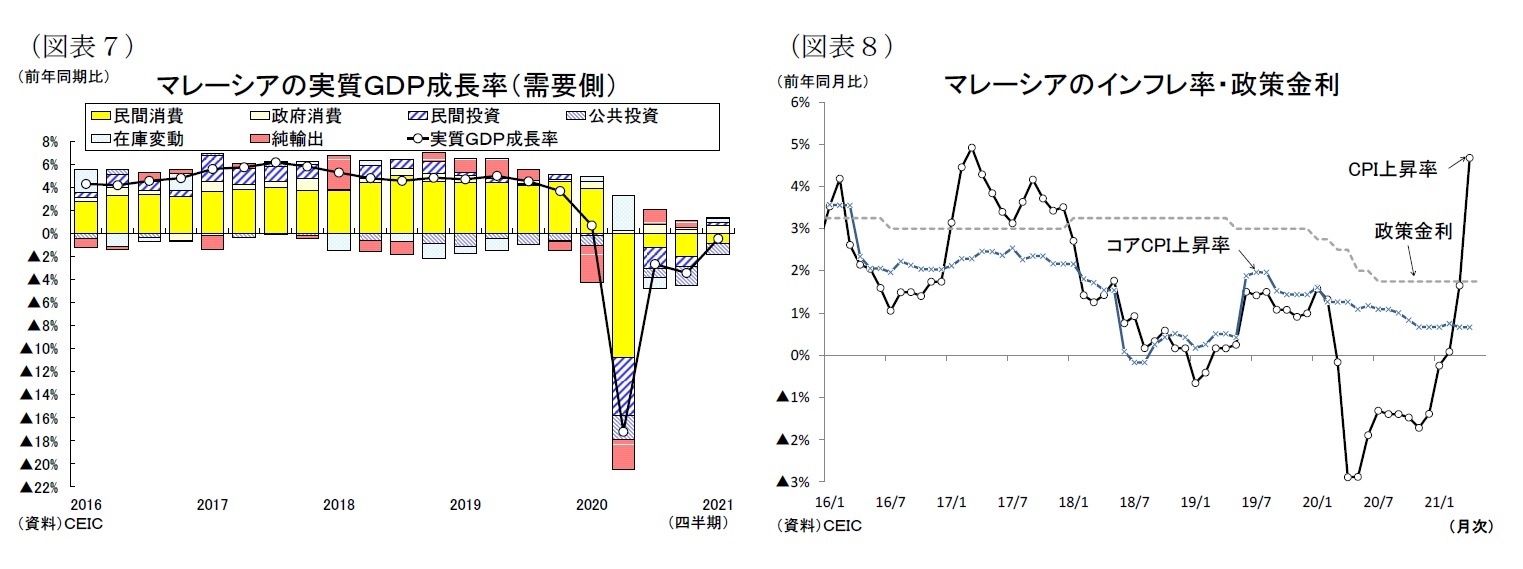

マレーシア経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化した。4-6月期は国内外で実施された活動制限措置の影響が本格的に現れて成長率が▲17.2%と急減した(図表7)。その後は早期にコロナ封じ込めに成功して7-9月期の成長率が▲2.7%と持ち直したが、10-12月期は感染再拡大を受けて同▲3.4%と低下、そして2021年1-3月期が▲0.5%と減少幅が再び縮小した。1-3月期の景気の持ち直しはコロナ禍で世界的に医療用手袋や電気・電子製品の出荷が増えるなど財・サービス輸出が同11.9%増(前期:同2.1%減)とプラス成長に転じたことや、企業の設備投資意欲が上向いて総固定資本形成が▲3.3%(前期:同▲11.8%)と減少幅が縮小するなど、内外需が揃って改善した影響が大きい。

マレーシア政府は昨年3月の感染第1波こそ早期に抑え込んだが、昨秋からの感染再拡大を抑え込めず、今年1月にほぼ全土に厳格な活動制限令を発令して外出や商業施設の営業時間に制限をかけると、2月上旬に一旦感染が収束に向かった。しかし、活動制限の段階的緩和によって4月には感染第3波が発生、政府は5月中旬の断食明け大祭を警戒して10日に厳格な活動制限令を実施したが、感染拡大が続いたため、6月に全国的な都市封鎖に踏み切った。

先行きのマレーシア経済は、足元の感染再拡大と都市封鎖の影響により年内の景気低迷が避けられない。今回の都市封鎖は昨年3月の活動制限令に次いで厳しく、政府が認める18業種だけが操業を認められている。都市封鎖の影響は家計消費を直撃するほか、輸出や投資にも悪影響が及ぶ。政府は年末までに4段階に分けて経済正常化を進めようとしており、景気回復に向かうまで時間がかかりそうだ。政府は都市封鎖に合わせて400億リンギ規模(GDP比2.8%)の景気刺激策を新たに打ち出したが、真水は50億リンギ(GDP比0.4%)ほどであり景気浮揚効果は限定的とみられる。

このため、政府は大規模接種会場や職場での集団接種を進めて、年末までに人口の80%のワクチン接種を完了して集団免疫を獲得することを目指している。これまで1回以上接種した者の割合は国民の16%に止まるが、今後の接種ペースの加速により年明けには集団免疫を獲得する可能性があり、来年は景気回復が順調に進みそうである。

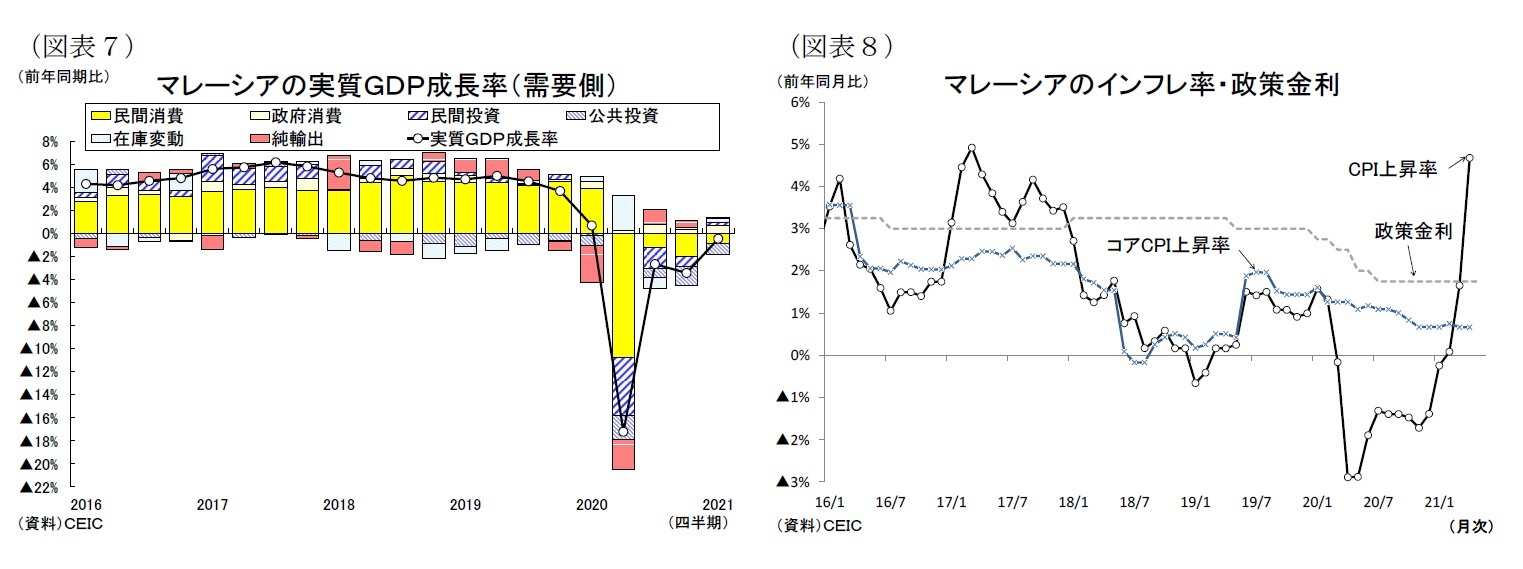

金融政策は、マレーシア中銀が昨年4会合連続の利下げ(計▲1.25%)を実施した後、政策金利を過去最低の1.75%で据え置いている(図表8)。先行きのインフレ率は都市封鎖の影響を受けて鈍化傾向を辿るが、来年は景気回復が順調に進むなかで下げ止まるだろう。中銀は来年後半に金融緩和の程度を正常化するために、利上げを実施すると予想する。

実質GDP成長率は21年が+4.5%(20年:▲5.6%)、22年が+5.5%に上昇すると予想する。

マレーシア経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化した。4-6月期は国内外で実施された活動制限措置の影響が本格的に現れて成長率が▲17.2%と急減した(図表7)。その後は早期にコロナ封じ込めに成功して7-9月期の成長率が▲2.7%と持ち直したが、10-12月期は感染再拡大を受けて同▲3.4%と低下、そして2021年1-3月期が▲0.5%と減少幅が再び縮小した。1-3月期の景気の持ち直しはコロナ禍で世界的に医療用手袋や電気・電子製品の出荷が増えるなど財・サービス輸出が同11.9%増(前期:同2.1%減)とプラス成長に転じたことや、企業の設備投資意欲が上向いて総固定資本形成が▲3.3%(前期:同▲11.8%)と減少幅が縮小するなど、内外需が揃って改善した影響が大きい。

マレーシア政府は昨年3月の感染第1波こそ早期に抑え込んだが、昨秋からの感染再拡大を抑え込めず、今年1月にほぼ全土に厳格な活動制限令を発令して外出や商業施設の営業時間に制限をかけると、2月上旬に一旦感染が収束に向かった。しかし、活動制限の段階的緩和によって4月には感染第3波が発生、政府は5月中旬の断食明け大祭を警戒して10日に厳格な活動制限令を実施したが、感染拡大が続いたため、6月に全国的な都市封鎖に踏み切った。

先行きのマレーシア経済は、足元の感染再拡大と都市封鎖の影響により年内の景気低迷が避けられない。今回の都市封鎖は昨年3月の活動制限令に次いで厳しく、政府が認める18業種だけが操業を認められている。都市封鎖の影響は家計消費を直撃するほか、輸出や投資にも悪影響が及ぶ。政府は年末までに4段階に分けて経済正常化を進めようとしており、景気回復に向かうまで時間がかかりそうだ。政府は都市封鎖に合わせて400億リンギ規模(GDP比2.8%)の景気刺激策を新たに打ち出したが、真水は50億リンギ(GDP比0.4%)ほどであり景気浮揚効果は限定的とみられる。

このため、政府は大規模接種会場や職場での集団接種を進めて、年末までに人口の80%のワクチン接種を完了して集団免疫を獲得することを目指している。これまで1回以上接種した者の割合は国民の16%に止まるが、今後の接種ペースの加速により年明けには集団免疫を獲得する可能性があり、来年は景気回復が順調に進みそうである。

金融政策は、マレーシア中銀が昨年4会合連続の利下げ(計▲1.25%)を実施した後、政策金利を過去最低の1.75%で据え置いている(図表8)。先行きのインフレ率は都市封鎖の影響を受けて鈍化傾向を辿るが、来年は景気回復が順調に進むなかで下げ止まるだろう。中銀は来年後半に金融緩和の程度を正常化するために、利上げを実施すると予想する。

実質GDP成長率は21年が+4.5%(20年:▲5.6%)、22年が+5.5%に上昇すると予想する。

2-2.タイ

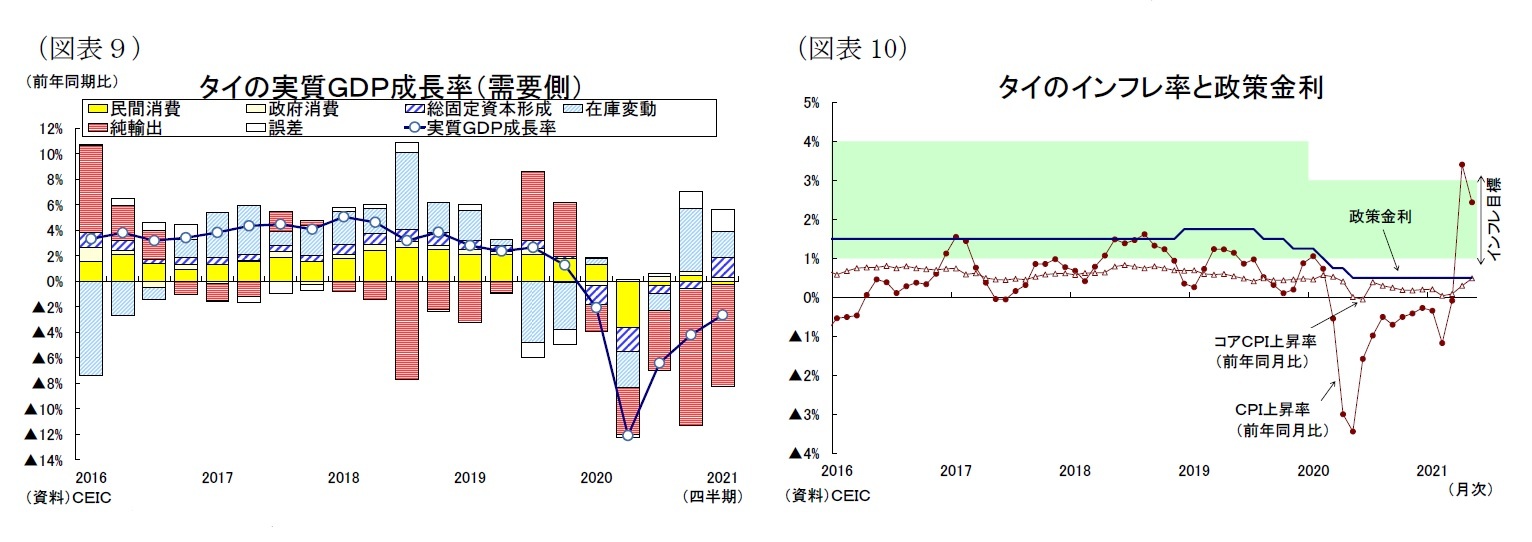

タイ経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化、4-6月期は国内外で実施された活動制限措置の影響が本格的に現れて成長率が▲12.1%と急減した(図表9)。その後、タイ政府が早期のウイルス封じ込めに成功して段階的に活動制限を緩和して経済再開を進めたため、成長率は7-9月期に▲6.4%、10-12月期に▲4.2%、21年1-3月期が▲2.6%と回復傾向が続いたが、依然マイナス成長となっている。1-3月期は財貨輸出が前年同期比3.2%増(前期:同1.5%減)と、テレワーク関連製品や家電製品の出荷増によってプラス成長に転じると共に、総固定資本形成が同7.3%増(前期:同2.5%減)と、企業の投資マインドの回復や政府のインフラ投資拡大を受けて回復した。民間消費は前年同期比0.5%減(前期:同0.9%増)となり、感染再拡大と活動制限措置の強化によって耐久財消費が落ち込んだ。

タイは12月に大規模クラスターがきっかけとなり感染第2波が発生したが、政府が年明けにバンコクで社会・活動制限を実施するなど、地域別の対策が奏功して感染改善が進み、今年2月に活動制限が緩和された。しかし、4月からクラスターの発生やタイ正月(ソンクラーン)に伴う旅行や帰省の影響で第3波が到来、5月後半の新規感染者数は1日当たり4,000人前後で推移した。5月からバンコクで店内飲食の禁止や商業施設の営業時間を短縮するなどの活動制限が実施されると、6月に漸く感染改善に転じたが、依然として予断を許さない状況が続いている。

先行きのタイ経済は、足元の感染再拡大の影響により当面は景気回復が緩慢なものとなるだろう。活動制限の強化を受けて小売・娯楽施設への移動量は急速に減少しており、4-6月期も消費の低迷が見込まれる。しかし、海外経済の回復により財輸出の拡大が続くため、総固定資本形成も改善傾向が続き、景気の下支え役となるだろう。

その後はワクチン接種が加速する中で徐々に感染が落ち着きをみせるようになると、活動制限が緩和され、内需を中心に景気回復が安定するだろう。また外需の回復も続く。財輸出は世界経済の回復が追い風となるほか、ワクチン普及に伴う外国人旅行客の受け入れが本格的に再開して、タイの主要産業である観光業が改善に向かうとみられる。政府は観光地住民のワクチン接種を前提として10月中旬までに外国人観光客の入国制限を大幅に緩和する方針を示している。政府は年内5,000万人のワクチン接種(タイ居住者の約70%)を目指し、6月にバンコクで大規模接種が始めているが、今後ワクチン確保が遅れて接種が加速しなければ、内外需の回復が遅れる展開も予想される。

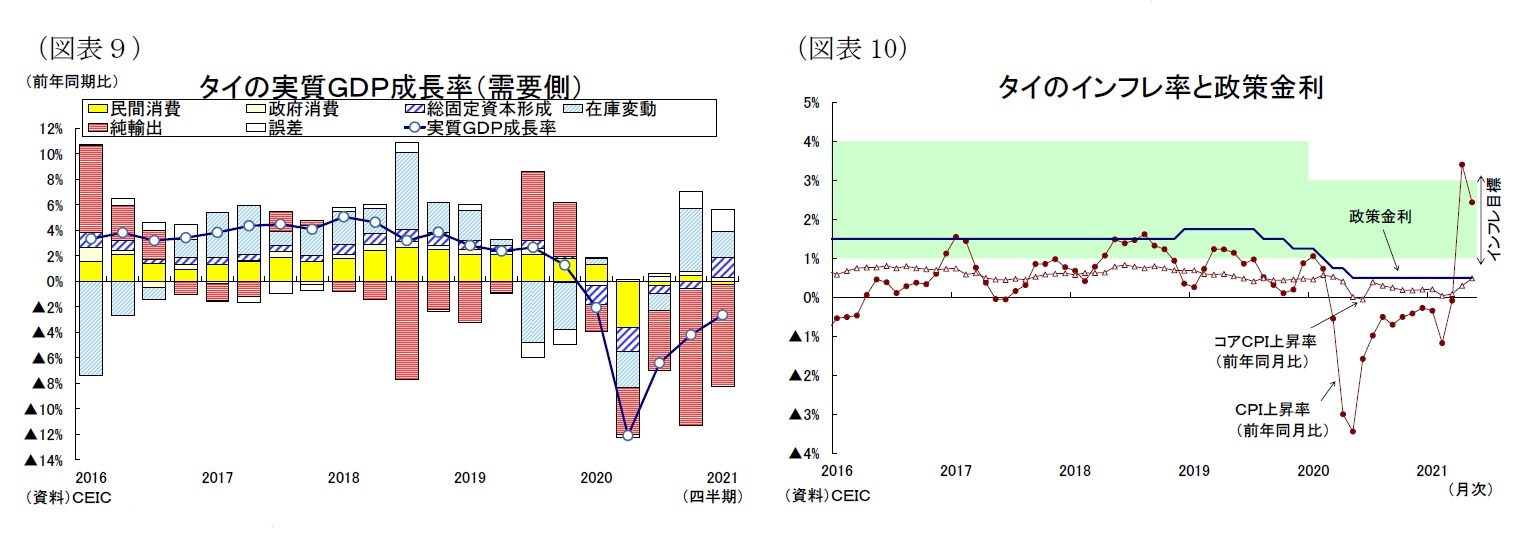

金融政策は、タイ銀行(中央銀行)が昨年3回の利下げを実施して政策金利を過去最低の0.5%に引き下げている(図表10)。インフレ率は前年に落ち込んだ反動増で4月が前年比+3.4%に急上昇したが、当面は活動制限に伴う需要の抑制によりやや鈍化しよう。物価の安定が続くことや経済の本格回復に時間がかかることから、政策金利は来年末にかけて据え置かれると予想する。

実質GDP成長率は21年が+2.5%(20年:▲6.1%)、22年が+4.5%と上昇すると予想する。

タイ経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化、4-6月期は国内外で実施された活動制限措置の影響が本格的に現れて成長率が▲12.1%と急減した(図表9)。その後、タイ政府が早期のウイルス封じ込めに成功して段階的に活動制限を緩和して経済再開を進めたため、成長率は7-9月期に▲6.4%、10-12月期に▲4.2%、21年1-3月期が▲2.6%と回復傾向が続いたが、依然マイナス成長となっている。1-3月期は財貨輸出が前年同期比3.2%増(前期:同1.5%減)と、テレワーク関連製品や家電製品の出荷増によってプラス成長に転じると共に、総固定資本形成が同7.3%増(前期:同2.5%減)と、企業の投資マインドの回復や政府のインフラ投資拡大を受けて回復した。民間消費は前年同期比0.5%減(前期:同0.9%増)となり、感染再拡大と活動制限措置の強化によって耐久財消費が落ち込んだ。

タイは12月に大規模クラスターがきっかけとなり感染第2波が発生したが、政府が年明けにバンコクで社会・活動制限を実施するなど、地域別の対策が奏功して感染改善が進み、今年2月に活動制限が緩和された。しかし、4月からクラスターの発生やタイ正月(ソンクラーン)に伴う旅行や帰省の影響で第3波が到来、5月後半の新規感染者数は1日当たり4,000人前後で推移した。5月からバンコクで店内飲食の禁止や商業施設の営業時間を短縮するなどの活動制限が実施されると、6月に漸く感染改善に転じたが、依然として予断を許さない状況が続いている。

先行きのタイ経済は、足元の感染再拡大の影響により当面は景気回復が緩慢なものとなるだろう。活動制限の強化を受けて小売・娯楽施設への移動量は急速に減少しており、4-6月期も消費の低迷が見込まれる。しかし、海外経済の回復により財輸出の拡大が続くため、総固定資本形成も改善傾向が続き、景気の下支え役となるだろう。

その後はワクチン接種が加速する中で徐々に感染が落ち着きをみせるようになると、活動制限が緩和され、内需を中心に景気回復が安定するだろう。また外需の回復も続く。財輸出は世界経済の回復が追い風となるほか、ワクチン普及に伴う外国人旅行客の受け入れが本格的に再開して、タイの主要産業である観光業が改善に向かうとみられる。政府は観光地住民のワクチン接種を前提として10月中旬までに外国人観光客の入国制限を大幅に緩和する方針を示している。政府は年内5,000万人のワクチン接種(タイ居住者の約70%)を目指し、6月にバンコクで大規模接種が始めているが、今後ワクチン確保が遅れて接種が加速しなければ、内外需の回復が遅れる展開も予想される。

金融政策は、タイ銀行(中央銀行)が昨年3回の利下げを実施して政策金利を過去最低の0.5%に引き下げている(図表10)。インフレ率は前年に落ち込んだ反動増で4月が前年比+3.4%に急上昇したが、当面は活動制限に伴う需要の抑制によりやや鈍化しよう。物価の安定が続くことや経済の本格回復に時間がかかることから、政策金利は来年末にかけて据え置かれると予想する。

実質GDP成長率は21年が+2.5%(20年:▲6.1%)、22年が+4.5%と上昇すると予想する。

2-3.インドネシア

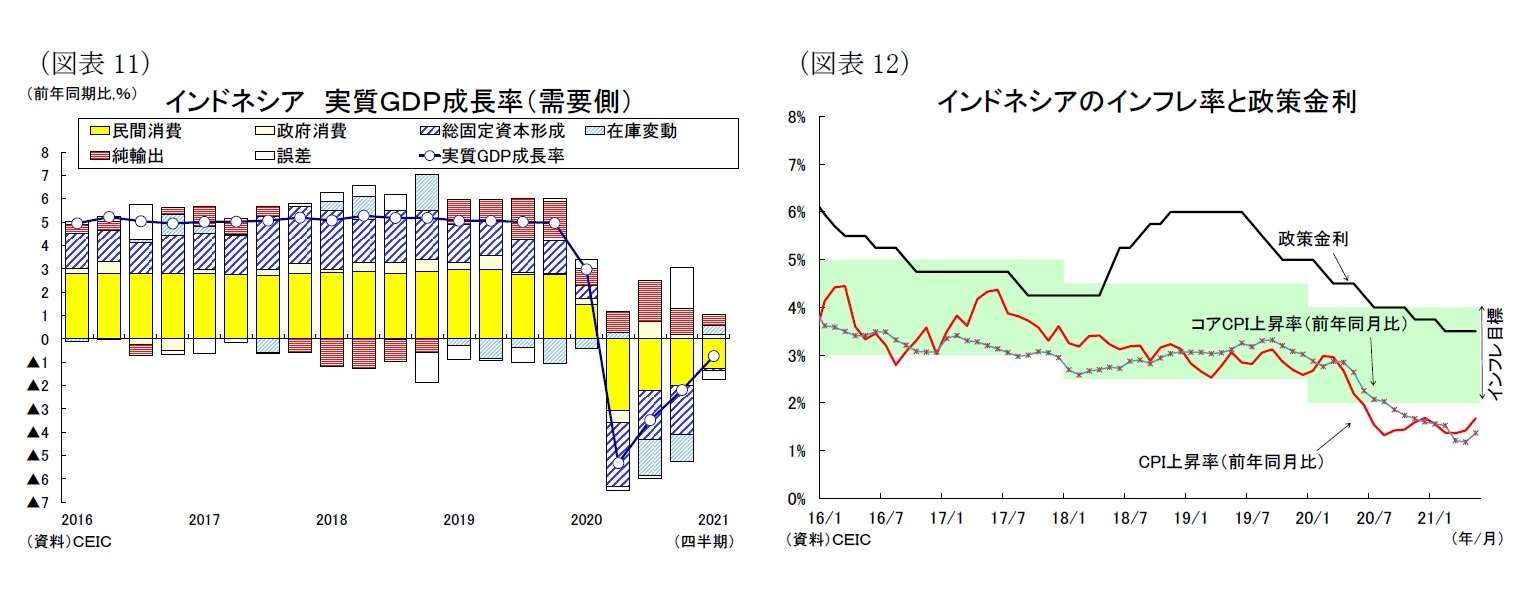

インドネシア経済は昨年、新型コロナウイルスの世界的な感染拡大を背景に景気が減速、4-6月期はコロナ封じ込めを目的に実施された活動制限措置の影響が本格的に現れて成長率が前年同期比▲5.32%に急減した(図表11)。その後は7-9月期が同▲3.49%、10-12月期が同▲2.37%、2021年1-3月期が▲0.74%と、経済は緩やかに持ち直している。1-3月期は新型コロナの感染拡大と活動制限措置が続いたため、民間消費(同▲2.28%)と総固定資本形成(同▲0.23%)は緩慢な回復となった。一方で輸出は回復した。世界的に資源関連や電気電子製品の需要が拡大したため、財・サービス輸出は同+6.74%(前期:同▲7.21%)とプラス成長に転じた。

インドネシアは昨年から感染拡大が続いて今年1月末には新規感染者数が1日あたり約1.5万人に達したが、政府が1月11日からジャワ島とバリ島を中心に大規模な社会的制限(PSBB)を実施して行動規制を強化すると、2月から感染状況が改善に向かった。政府は今年2月に小規模地域内の感染状況に応じた行動規制を導入した後、1日当たりの感染者数が5,000人前後で推移していたが、5月中旬のイスラム教の断食明け大祭以降に再び感染が拡大した。

先行きのインドネシア経済は、当面は内需主導の回復が続きそうだ。足元では感染再拡大の気配がみられるが、4-6月期の活動制限措置は1-3月期と比べて緩和されている。小売・娯楽施設への移動量は1月に落ち込んだ後、現在まで順調に回復している。また政府は今年3月に開始した自動車奢侈税の減免措置を年内まで実施することも消費の回復に繋がるだろう。

その後も感染の波が繰り返し訪れ、活動制限の強化を迫られる展開を予想する。政府は来年3月までに1億8,150万人(人口の約7割)のワクチン接種を目指しているが、これまでに1回以上接種した者の割合は国民の12%に過ぎず、感染再拡大のリスクは高い状況にある。来年半ばにワクチン接種が進んで感染状況が次第に落ち着くようになると、行動規制の緩和により景気回復が安定しよう。もっとも来年は自動車奢侈税の減免措置の反動減が消費の回復に水を差すとみられるため、景気回復は緩慢なものとなるだろう。一方、政府と中銀は財政赤字を分担するバーデン・シェアリング(負担分割)政策を来年まで継続すると明らかにし、政府は2022年も国家経済復興プログラムを継続するとみられ、拡張的な財政政策が引き続き景気回復をサポートしよう。

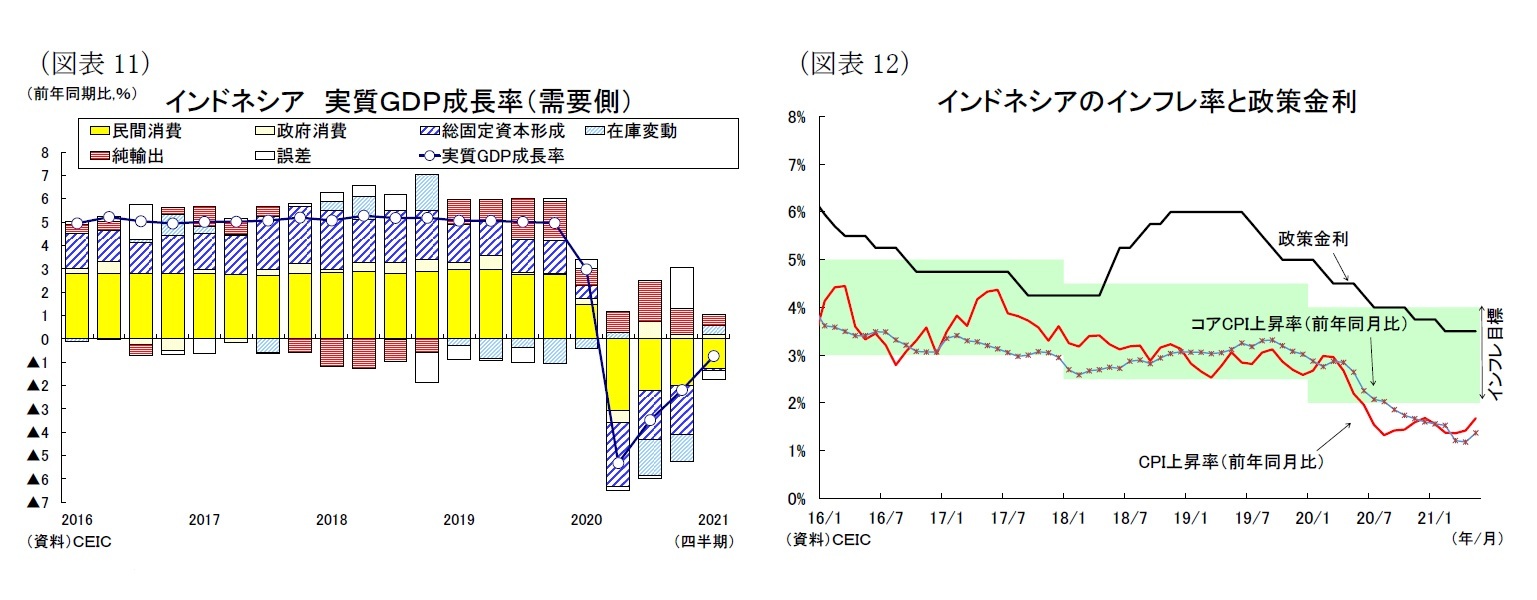

金融政策は、インドネシア銀行(中央銀行)が昨年段階的な利下げ(計▲1.25%)を実施したが、今年2月には感染再拡大の影響を受けて▲0.25%の追加利下げを実施、政策金利を過去最低の3.50%に引き下げている(図表12)。先行きのインフレ率は需給面からのインフレ圧力が弱いものの、国際商品市況の上昇や通貨安に伴う輸入インフレが発生して物価目標圏内(+2~4%)まで上昇しよう。中銀は来年後半に資本流出の抑制とルピア下支えため、利上げを実施すると予想する。

実質GDP成長率は21年が+4.3%(20年が▲2.1%)、22年が+4.8%に上昇すると予想する。

インドネシア経済は昨年、新型コロナウイルスの世界的な感染拡大を背景に景気が減速、4-6月期はコロナ封じ込めを目的に実施された活動制限措置の影響が本格的に現れて成長率が前年同期比▲5.32%に急減した(図表11)。その後は7-9月期が同▲3.49%、10-12月期が同▲2.37%、2021年1-3月期が▲0.74%と、経済は緩やかに持ち直している。1-3月期は新型コロナの感染拡大と活動制限措置が続いたため、民間消費(同▲2.28%)と総固定資本形成(同▲0.23%)は緩慢な回復となった。一方で輸出は回復した。世界的に資源関連や電気電子製品の需要が拡大したため、財・サービス輸出は同+6.74%(前期:同▲7.21%)とプラス成長に転じた。

インドネシアは昨年から感染拡大が続いて今年1月末には新規感染者数が1日あたり約1.5万人に達したが、政府が1月11日からジャワ島とバリ島を中心に大規模な社会的制限(PSBB)を実施して行動規制を強化すると、2月から感染状況が改善に向かった。政府は今年2月に小規模地域内の感染状況に応じた行動規制を導入した後、1日当たりの感染者数が5,000人前後で推移していたが、5月中旬のイスラム教の断食明け大祭以降に再び感染が拡大した。

先行きのインドネシア経済は、当面は内需主導の回復が続きそうだ。足元では感染再拡大の気配がみられるが、4-6月期の活動制限措置は1-3月期と比べて緩和されている。小売・娯楽施設への移動量は1月に落ち込んだ後、現在まで順調に回復している。また政府は今年3月に開始した自動車奢侈税の減免措置を年内まで実施することも消費の回復に繋がるだろう。

その後も感染の波が繰り返し訪れ、活動制限の強化を迫られる展開を予想する。政府は来年3月までに1億8,150万人(人口の約7割)のワクチン接種を目指しているが、これまでに1回以上接種した者の割合は国民の12%に過ぎず、感染再拡大のリスクは高い状況にある。来年半ばにワクチン接種が進んで感染状況が次第に落ち着くようになると、行動規制の緩和により景気回復が安定しよう。もっとも来年は自動車奢侈税の減免措置の反動減が消費の回復に水を差すとみられるため、景気回復は緩慢なものとなるだろう。一方、政府と中銀は財政赤字を分担するバーデン・シェアリング(負担分割)政策を来年まで継続すると明らかにし、政府は2022年も国家経済復興プログラムを継続するとみられ、拡張的な財政政策が引き続き景気回復をサポートしよう。

金融政策は、インドネシア銀行(中央銀行)が昨年段階的な利下げ(計▲1.25%)を実施したが、今年2月には感染再拡大の影響を受けて▲0.25%の追加利下げを実施、政策金利を過去最低の3.50%に引き下げている(図表12)。先行きのインフレ率は需給面からのインフレ圧力が弱いものの、国際商品市況の上昇や通貨安に伴う輸入インフレが発生して物価目標圏内(+2~4%)まで上昇しよう。中銀は来年後半に資本流出の抑制とルピア下支えため、利上げを実施すると予想する。

実質GDP成長率は21年が+4.3%(20年が▲2.1%)、22年が+4.8%に上昇すると予想する。

2-4.フィリピン

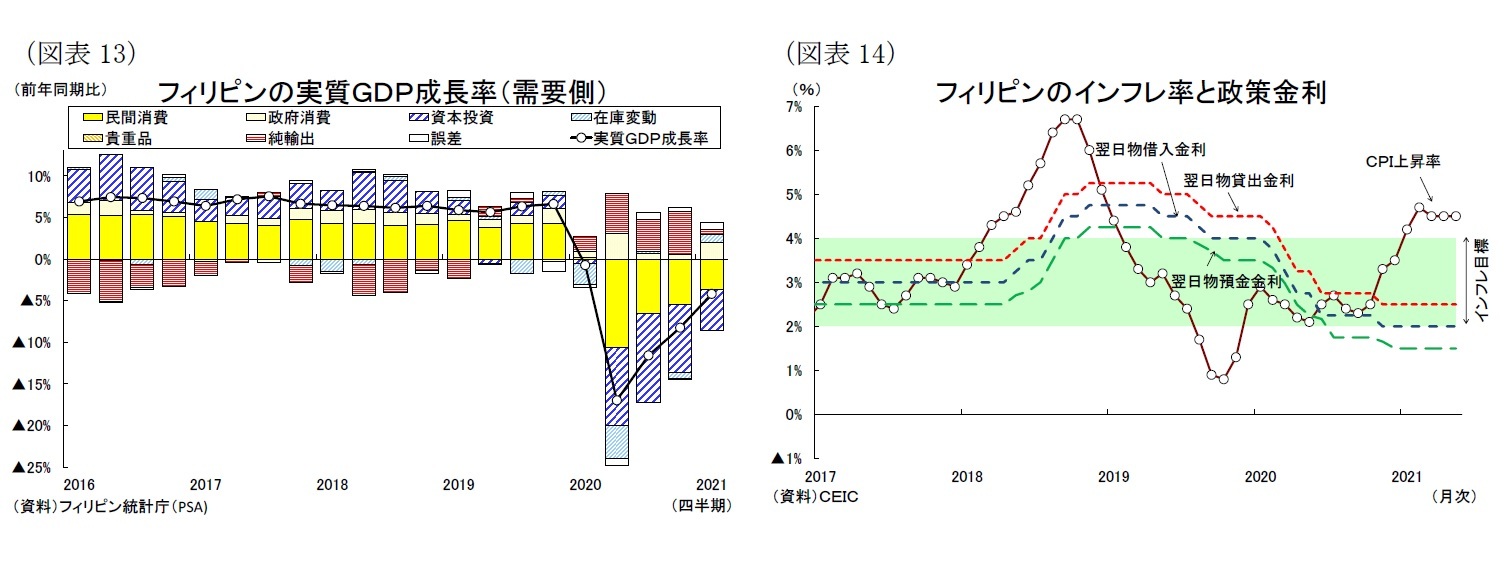

フィリピン経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化、4-6月期は新型コロナの封じ込めを目的に国内外で実施された活動制限措置の影響が本格的に現れて成長率が▲17.0%と落ち込んだ(図表13)。その後は7-9月期が▲11.6%、10-12月期が▲8.3%、21年1-3月期が▲4.2%と、経済は回復してきたが、依然マイナス成長が続いている。この景気低迷は感染拡大と活動制限措置の導入を繰り返すことによって内需の落ち込んでいる影響が大きい。1-3月は感染状況の落ち着いた期間が長かったが、民間消費(同▲4.8%)と総固定資本形成(同▲20.2%)は低迷しており、回復の動きは鈍い。

フィリピン政府が昨年3月に実施した広域隔離措置は、5月から段階的に緩和されたが、医療逼迫を受けて8月に外出・移動制限措置を再強化すると、マスクやフェースシールドの着用義務化等の感染防止策が機能して感染改善に向かった。3月には第2波が到来してマニラ首都圏が15日から夜間外出禁止を開始、同月29日には首都圏・周辺4州で厳格な外出・移動制限措置を実施(4月12日に1段階緩和)しており、新規感染者数は4月後半に減少傾向に転じることとなった。

先行きのフィリピン経済は感染再拡大の影響を受けて4-6月期の景気回復ペースが鈍化するだろう。5月半ばから外出・移動制限措置の段階的緩和が進んでいるが、感染が再び拡大するリスクがあり、先行き不透明な状況にある。内需は海外出稼ぎ労働者の本国送金や政府の現金給付策が下支えとなるが、厳格な外出・移動制限措置による財・サービス消費の低迷は避けられないだろう。外需はインバウンド需要の消失によりサービス輸出が低迷する一方、米国などの主要貿易相手国の回復による輸出拡大が追い風となり、外需の成長率寄与度はプラスとなるだろう。

フィリピンはワクチン調達に出遅れたため、来年も感染拡大と活動制限の強化を繰り返し、景気回復が更に遅れる展開が予想される。政府は今年3月に国内でワクチン接種を開始、年末までに7,000万人(人口1億1,000万人)の接種完了を目指しているが、これまで1回以上接種した者の割合は人口の6.4%、また確保したワクチンは約4,475万人分に止まり、ワクチン接種加速による景気回復は来年以降になりそうだ。このため、政府は大規模インフラ整備計画を推進するなど政府支出を拡大させて経済の立て直しを図るものとみられる。

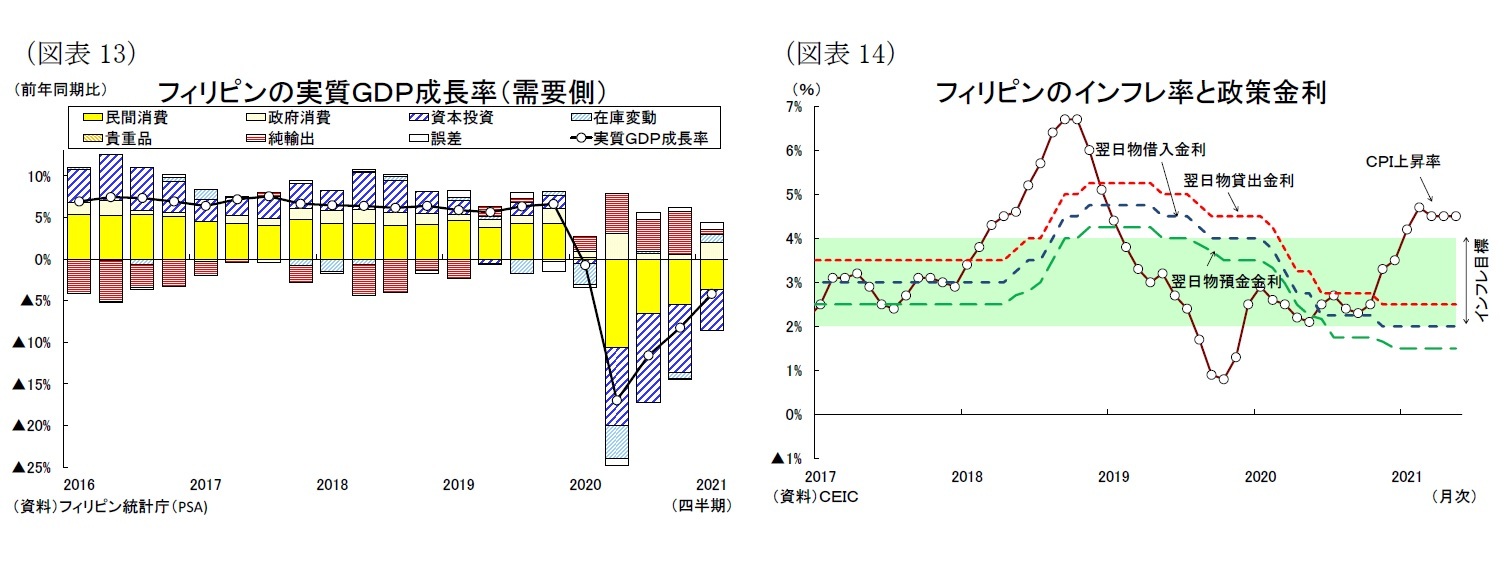

金融政策は、フィリピン中銀が昨年2月から4会合連続の利下げ、11月にも追加利下げを決定し、政策金利を過去最低の2.0%に引き下げている(図表14)。先行きのインフレ率は年後半に食品価格が落ち着いてインフレ目標(+2~4%)の範囲内に戻るだろう。中銀は来年後半に資本流出の抑制を目的に利上げを実施すると予想する。

実質GDP成長率は21年が+5.6%と、前年の大幅な落ち込み(20年:▲9.6%)からの反動で大きく上昇、22年が+6.8%と上昇すると予想する。

フィリピン経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化、4-6月期は新型コロナの封じ込めを目的に国内外で実施された活動制限措置の影響が本格的に現れて成長率が▲17.0%と落ち込んだ(図表13)。その後は7-9月期が▲11.6%、10-12月期が▲8.3%、21年1-3月期が▲4.2%と、経済は回復してきたが、依然マイナス成長が続いている。この景気低迷は感染拡大と活動制限措置の導入を繰り返すことによって内需の落ち込んでいる影響が大きい。1-3月は感染状況の落ち着いた期間が長かったが、民間消費(同▲4.8%)と総固定資本形成(同▲20.2%)は低迷しており、回復の動きは鈍い。

フィリピン政府が昨年3月に実施した広域隔離措置は、5月から段階的に緩和されたが、医療逼迫を受けて8月に外出・移動制限措置を再強化すると、マスクやフェースシールドの着用義務化等の感染防止策が機能して感染改善に向かった。3月には第2波が到来してマニラ首都圏が15日から夜間外出禁止を開始、同月29日には首都圏・周辺4州で厳格な外出・移動制限措置を実施(4月12日に1段階緩和)しており、新規感染者数は4月後半に減少傾向に転じることとなった。

先行きのフィリピン経済は感染再拡大の影響を受けて4-6月期の景気回復ペースが鈍化するだろう。5月半ばから外出・移動制限措置の段階的緩和が進んでいるが、感染が再び拡大するリスクがあり、先行き不透明な状況にある。内需は海外出稼ぎ労働者の本国送金や政府の現金給付策が下支えとなるが、厳格な外出・移動制限措置による財・サービス消費の低迷は避けられないだろう。外需はインバウンド需要の消失によりサービス輸出が低迷する一方、米国などの主要貿易相手国の回復による輸出拡大が追い風となり、外需の成長率寄与度はプラスとなるだろう。

フィリピンはワクチン調達に出遅れたため、来年も感染拡大と活動制限の強化を繰り返し、景気回復が更に遅れる展開が予想される。政府は今年3月に国内でワクチン接種を開始、年末までに7,000万人(人口1億1,000万人)の接種完了を目指しているが、これまで1回以上接種した者の割合は人口の6.4%、また確保したワクチンは約4,475万人分に止まり、ワクチン接種加速による景気回復は来年以降になりそうだ。このため、政府は大規模インフラ整備計画を推進するなど政府支出を拡大させて経済の立て直しを図るものとみられる。

金融政策は、フィリピン中銀が昨年2月から4会合連続の利下げ、11月にも追加利下げを決定し、政策金利を過去最低の2.0%に引き下げている(図表14)。先行きのインフレ率は年後半に食品価格が落ち着いてインフレ目標(+2~4%)の範囲内に戻るだろう。中銀は来年後半に資本流出の抑制を目的に利上げを実施すると予想する。

実質GDP成長率は21年が+5.6%と、前年の大幅な落ち込み(20年:▲9.6%)からの反動で大きく上昇、22年が+6.8%と上昇すると予想する。

2-5.ベトナム

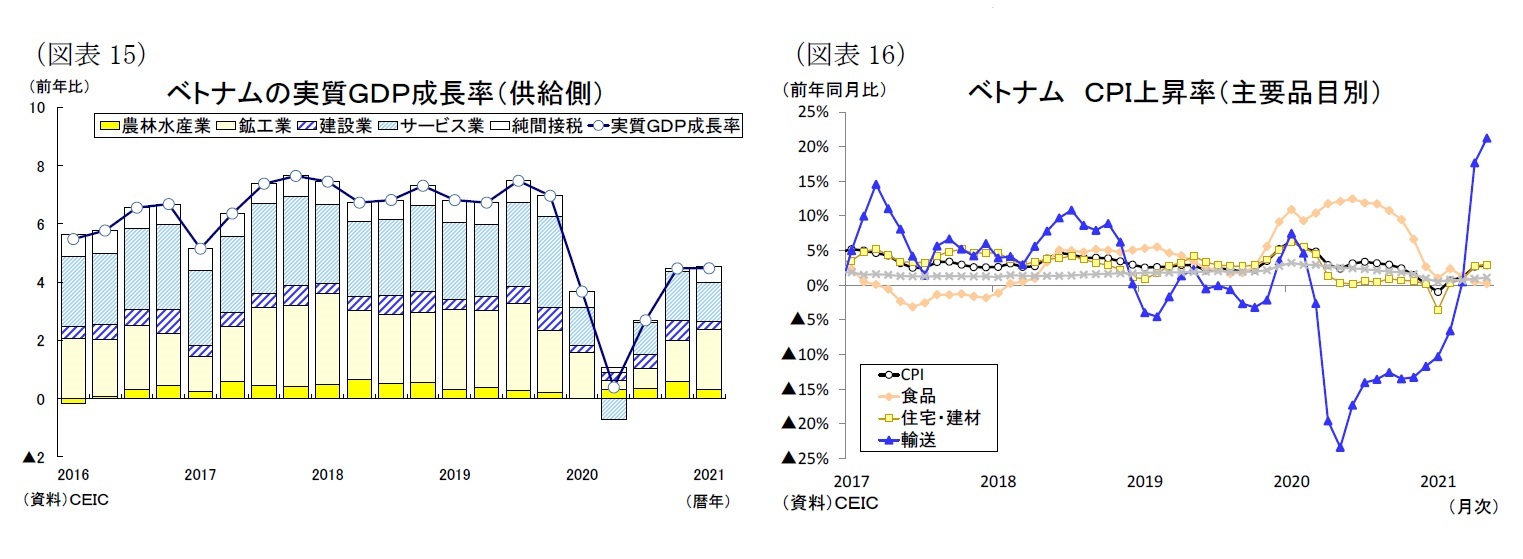

ベトナム経済は昨年、新型コロナの感染拡大を受けて急減速し、4-6月期の成長率が前年同期比+0.4%に鈍化した(図表15)。もっともベトナム政府が水際対策を徹底して4月に全国的な社会隔離措置を適用すると、短期間で感染収束に成功して経済活動を再開させたことによりプラス成長を保った。その後は7月に感染第2波、今年1月に第3波が発生したが、再びウイルスを封じ込め、7-9月期の成長率が同+2.7%、10~12月期が同4.5%増、2021年1-3月期が同4.5%増と、回復基調を維持した。1-3月期の実質GDPを産業別に見ると、第3波の発生によりサービス業が同+3.3%(前期:同+4.3%)と鈍化したものの、鉱工業・建設業が同+6.3%(前期:同+5.6%)と加速した。中国経済の回復や米中貿易戦争を背景とする生産移転、コロナ禍で在宅時間の増加が追い風となり、外資系メーカーを中心に電気電子製品の出荷が増加して製造業(同+9.5%)が高成長を記録した。

しかし、今年4月下旬に第4波が発生し、感染が確認された地域で活動制限措置が再び実施されることとなった。現在、新規感染者数は1日あたり概ね200人台で推移し、収束の兆しは依然見えておらず、感染は北部を中心に全国に広がる恐れがある。

先行きのベトナム経済は、当面は感染第4波の影響を受けて景気が減速するだろう。製造業は引き続き電気電子製品の輸出拡大が追い風となるものの、北部バクザン省やバクニン省の工業団地では工場の操業が制限されており、成長ペースは鈍化しそうだ。またサービス業は外出・移動制限措置の影響により対面型サービス業を中心に減速が避けられない。

その後、ベトナムは再び感染状況を管理可能な程度に抑え込むと予想するが、再び感染拡大と行動制限を繰り返す可能性があり、年内は本格的な景気回復には至らないだろう。ベトナム政府は年内に7,500万人(人口の約75%)のワクチン接種をめざしているが、ワクチンの調達が遅れ気味で1回以上ワクチンを接種した国民の割合は1.8%ほどに止まり、政府目標の達成は難しそうだ。しかし、年末までに国産ワクチンの生産開始が予想され、来年はワクチン接種が加速するだろう。サービス業は対面型サービスの回復が進むと共に、製造業は海外経済の回復や米中対立の長期化を背景とする投資拡大によって堅調な拡大が見込まれ、景気のけん引役となるだろう。

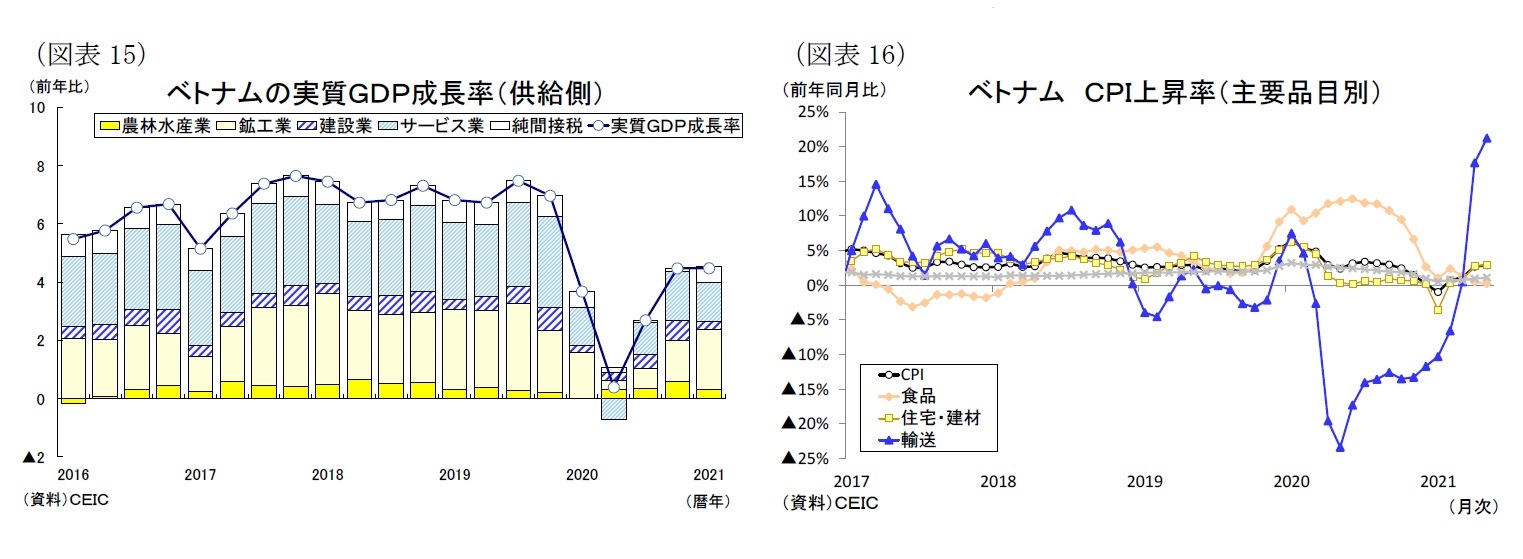

金融政策は、新型コロナの感染拡大による経済の停滞を受けてベトナム国家銀行(中央銀行)が政策金利を昨年▲2.0%引き下げて4.0%で据え置いている。先行きのインフレ率は商品市況の上昇を受けて上向くが、緩やかなドン高と政府の価格統制により概ね+4%を下回って推移するとみられる(図表16)。中銀は景気回復が加速する来年に年1回の利上げを実施すると予想する。

実質GDP成長率は21年が+6.5%となり、前年の落ち込み(20年:+2.9%)からの反動で大きく上昇、ワクチン接種の加速する22年が+6.8%と更に上昇すると予想する。

ベトナム経済は昨年、新型コロナの感染拡大を受けて急減速し、4-6月期の成長率が前年同期比+0.4%に鈍化した(図表15)。もっともベトナム政府が水際対策を徹底して4月に全国的な社会隔離措置を適用すると、短期間で感染収束に成功して経済活動を再開させたことによりプラス成長を保った。その後は7月に感染第2波、今年1月に第3波が発生したが、再びウイルスを封じ込め、7-9月期の成長率が同+2.7%、10~12月期が同4.5%増、2021年1-3月期が同4.5%増と、回復基調を維持した。1-3月期の実質GDPを産業別に見ると、第3波の発生によりサービス業が同+3.3%(前期:同+4.3%)と鈍化したものの、鉱工業・建設業が同+6.3%(前期:同+5.6%)と加速した。中国経済の回復や米中貿易戦争を背景とする生産移転、コロナ禍で在宅時間の増加が追い風となり、外資系メーカーを中心に電気電子製品の出荷が増加して製造業(同+9.5%)が高成長を記録した。

しかし、今年4月下旬に第4波が発生し、感染が確認された地域で活動制限措置が再び実施されることとなった。現在、新規感染者数は1日あたり概ね200人台で推移し、収束の兆しは依然見えておらず、感染は北部を中心に全国に広がる恐れがある。

先行きのベトナム経済は、当面は感染第4波の影響を受けて景気が減速するだろう。製造業は引き続き電気電子製品の輸出拡大が追い風となるものの、北部バクザン省やバクニン省の工業団地では工場の操業が制限されており、成長ペースは鈍化しそうだ。またサービス業は外出・移動制限措置の影響により対面型サービス業を中心に減速が避けられない。

その後、ベトナムは再び感染状況を管理可能な程度に抑え込むと予想するが、再び感染拡大と行動制限を繰り返す可能性があり、年内は本格的な景気回復には至らないだろう。ベトナム政府は年内に7,500万人(人口の約75%)のワクチン接種をめざしているが、ワクチンの調達が遅れ気味で1回以上ワクチンを接種した国民の割合は1.8%ほどに止まり、政府目標の達成は難しそうだ。しかし、年末までに国産ワクチンの生産開始が予想され、来年はワクチン接種が加速するだろう。サービス業は対面型サービスの回復が進むと共に、製造業は海外経済の回復や米中対立の長期化を背景とする投資拡大によって堅調な拡大が見込まれ、景気のけん引役となるだろう。

金融政策は、新型コロナの感染拡大による経済の停滞を受けてベトナム国家銀行(中央銀行)が政策金利を昨年▲2.0%引き下げて4.0%で据え置いている。先行きのインフレ率は商品市況の上昇を受けて上向くが、緩やかなドン高と政府の価格統制により概ね+4%を下回って推移するとみられる(図表16)。中銀は景気回復が加速する来年に年1回の利上げを実施すると予想する。

実質GDP成長率は21年が+6.5%となり、前年の落ち込み(20年:+2.9%)からの反動で大きく上昇、ワクチン接種の加速する22年が+6.8%と更に上昇すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年06月21日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【東南アジア経済の見通し~年内は感染再拡大で景気が足踏み、来年はワクチンの普及加速で景気回復軌道に乗る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東南アジア経済の見通し~年内は感染再拡大で景気が足踏み、来年はワクチンの普及加速で景気回復軌道に乗るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.