- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米FOMC(21年6月)-予想通り、政策金利、量的緩和政策を維持も全般的にタカ派的な結果

2021年06月17日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:予想通り、政策金利、量的緩和政策を維持

米国で連邦公開市場委員会(FOMC)が6月15-16日(現地時間)に開催された。FRBは、市場の予想通り、政策金利、量的緩和政策を維持した。一方、今回発表された声明文では景気の現状判断と景気見通し部分で小幅な表現変更はされたものの、金融政策ガイダンスの変更は無かった。今回の金融政策方針は全会一致での決定となった。

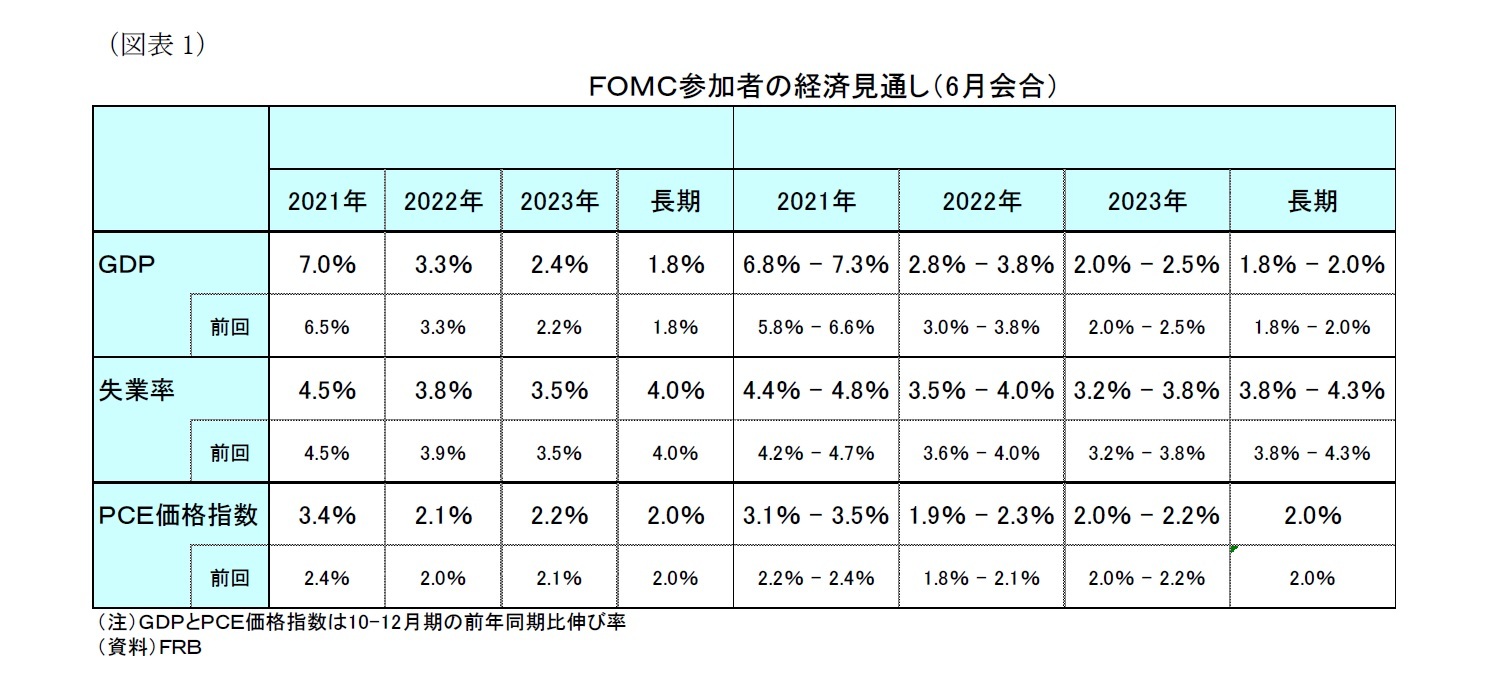

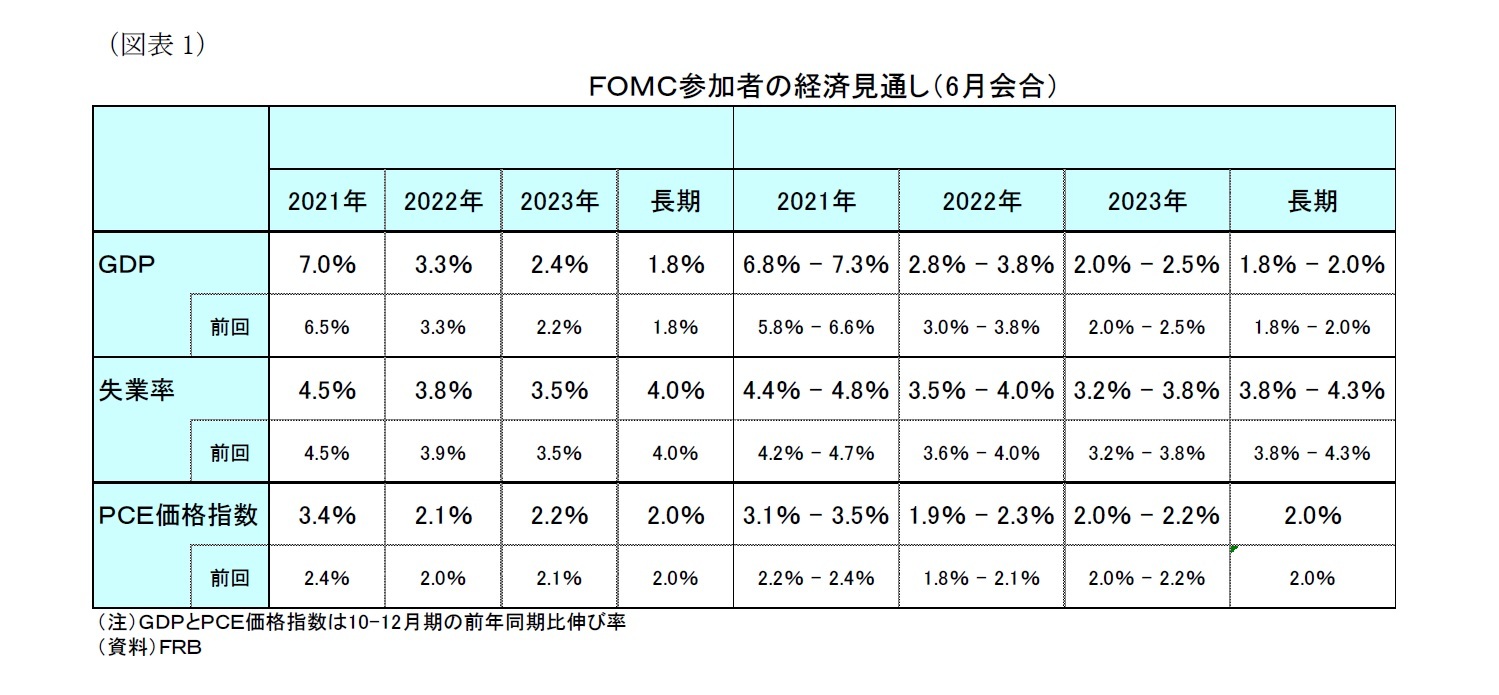

一方、FOMC参加者の経済見通し(SEP)は、前回(3月)から、21年の成長率とインフレ率が大幅に上方修正された一方、その他の変更は小幅に留まった(後掲図表1)。

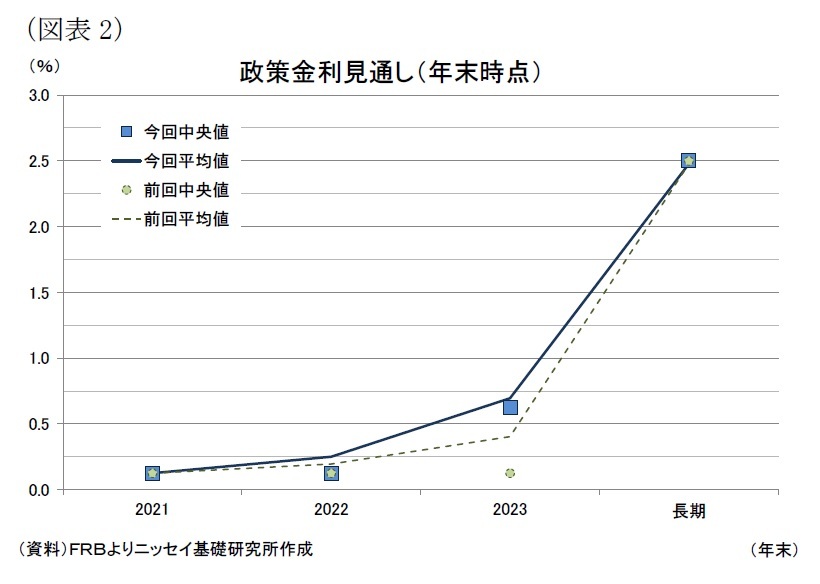

また、政策金利見通し(中央値)は、23年中に2回政策金利を引き上げることが示された(後掲図表2)。長期見通しの水準は前回から据え置かれた。

一方、FOMC参加者の経済見通し(SEP)は、前回(3月)から、21年の成長率とインフレ率が大幅に上方修正された一方、その他の変更は小幅に留まった(後掲図表1)。

また、政策金利見通し(中央値)は、23年中に2回政策金利を引き上げることが示された(後掲図表2)。長期見通しの水準は前回から据え置かれた。

2.金融政策の評価:23年に利上げ開始の可能性が高まる

政策金利や量的緩和政策に変更がなかったことは予想通り。また、足元の経済状況を受けてSEPの成長率やインフレ率の21年の見通しが上方修正されたのも予想通りである。もっとも、政策金利予想の中央値については23年の利上げ回数が2回となったほか、23年に金利据え置きを予想するFOMC参加者が18人中僅か5人に留まっていたのは予想外だった。このため、全般的にはタカ派的な結果だったと言えよう。

FOMC会合の記者会見でパウエル議長は、足元のインフレ高進が当初の想定を上回っていることを認めた上で、足元のインフレ高進が一時的な要因によるものとの評価は変更しなかった。もっとも、同議長はパンデミックから経済を再開するプロセスは前例がなく、再開が続く中で需要の変更が大きく急速になる一方、供給についてはボトルネックや雇用問題、その他の制約によって供給の調整速度が制限され続けることでインフレが予想よりも高く持続する可能性についても言及した。

一方、テーパリングについては、経済が継続的に進展すれば将来の会合で資産買い入れの減額を発表することが適切であるとして、次回会合から進展具合の評価を開始するとした。

当研究所は、今回のFOMC会合を受けて、23年までの政策金利据え置きを予想している委員の数が少数に留まったことから、政策金利の引き上げ開始時期を従前の24年前半から23年半ばに前倒しする。また、量的緩和の買い入れペース縮小開始時期を従前の22年前半から早ければ21年内開始との見通しに変更する。

FOMC会合の記者会見でパウエル議長は、足元のインフレ高進が当初の想定を上回っていることを認めた上で、足元のインフレ高進が一時的な要因によるものとの評価は変更しなかった。もっとも、同議長はパンデミックから経済を再開するプロセスは前例がなく、再開が続く中で需要の変更が大きく急速になる一方、供給についてはボトルネックや雇用問題、その他の制約によって供給の調整速度が制限され続けることでインフレが予想よりも高く持続する可能性についても言及した。

一方、テーパリングについては、経済が継続的に進展すれば将来の会合で資産買い入れの減額を発表することが適切であるとして、次回会合から進展具合の評価を開始するとした。

当研究所は、今回のFOMC会合を受けて、23年までの政策金利据え置きを予想している委員の数が少数に留まったことから、政策金利の引き上げ開始時期を従前の24年前半から23年半ばに前倒しする。また、量的緩和の買い入れペース縮小開始時期を従前の22年前半から早ければ21年内開始との見通しに変更する。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- 委員会はFF金利の目標レンジを0-0.25%に維持することを決定(変更なし)。

- FRBは引き続き、米国債の保有を少なくとも月800億ドル、エージェンシーの住宅ローン担保証券(MBS)の保有を月400億ドルそれぞれ増やし、委員会の目標である雇用の最大化と物価安定に向けて一段と顕著な進展があるまでそれを継続する(変更なし)

(フォワードガイダンス)

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- インフレ率がこの長期目標を持続的に下回っていることから、委員会は長期的にインフレ率が平均2%となり、長期的なインフレ期待が2%にしっかりと固定されるよう、当面2%をやや上回る水準のインフレ率の達成を目指す(変更なし)

- 委員会は、これらの結果が達成されるまで、緩和的な金融政策のスタンスを維持すると予想する(変更なし)

- 委員会は、労働市場の状況が雇用の最大化との評価に一致し、インフレ率が2%に上昇して、しばらくの間2%をやや上回るとの見通しに沿うまで、この目標レンジを維持することが適切であると予想する(変更なし)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

(景気判断)

- 新型コロナの流行は米国と世界各地に甚大な人的、経済的困難を引き起こしている(今回削除)

- ワクチン接種の進展が米国における感染拡大を抑えている(今回追加)

- このよう進展や強力な政策支援の中で経済活動と雇用指標は力強さを増した(前回の「ワクチン接種の進展」”Amid progress on vaccinations”から「このような進展」”Amid this progress”に小幅な表現変更)

- パンデミックの影響を最も受けたセクターは依然として弱いが、改善もみられる(変更なし)

- インフレは主に一時的な要因を反映して上昇した(変更なし)。

- ここ数カ月で全般的な金融環境は、経済および、家計や企業への信用の流れを支えるための政策措置を一部反映して引き続き緩和的だ(変更なし)

(景気見通し)

- 経済の行方はワクチン接種の進展も含めてウイルスの成り行きに大きく左右される(前回の「ワクチン接種の進展も含めて」”including progress on vaccinations”部分を今回削除)

- 現在進行中の公衆衛生の危機は、経済に重くのしかかり、経済見通しのリスクは残っている(今回削除)

- ワクチン接種の進展は公衆衛生危機の経済への影響を軽減し続ける可能性が高いが、経済見通しに対するリスクは残っている(今回追加)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- 今年の実質GDPはここ数十年間で最高の伸び率を記録する軌道にのっているように見える。この急成長の多くは、低水準からの回復が続いていることを反映している。一部の産業では短期的な供給制約が活動を抑制している。

- パンデミック発生時の閉鎖と同様に、経済を再開するプロセスは前例がない。再開が続くと需要の変更は大きく急速になる可能性があり、供給の調整速度が制限され続けることでインフレが予想よりも高く持続する可能性がある。

- インフレや長期インフレ期待の経路が、我々の目標と整合的な水準を超えて、実質的かつ持続的に動いている兆候が見られた場合、金融政策のスタンスを調整する用意がある。

- FOMC参加者の見通しで明らかなように、多くの参加者は労働市場の状況が雇用の最大化との評価に一致し、インフレ率が2%に上昇して、しばらくの間2%をやや上回る良好な経済状況が、以前に予測されていたよりも幾分早く達成されると予想している。

- 雇用の最大化と物価安定に向けて一段と顕著な進展に到達するにはまだ時間がかかるが、進展が続くことを期待している。委員会は今後の会合で政策目標に向けた経済の評価を続ける。(米国債やMBS債の)購入を変更する決定をする場合には事前に通知する。

- 主な質疑応答

- (労働需要に対して労働供給を遅らせている要因は何か)スキルのミスマッチ、新型コロナによって多くの人が職場に戻ることを懸念している、休校に伴う子育て、手厚い失業保険給付などが考えられる。

- (FRBが注目するインフレ期待について)長期的なインフレ期待がインフレをみる上で本当に重要だ。短期的なインフレ期待はガソリン価格に基づいて動き回る傾向がある。それは将来のインフレをみる上で良いシグナルにならない。

- (テーパリング開始時期について)より多くのデータが出れば言えるようになるが、今は時期についてこれ以上は言えない。今回の会合では会合で話し合うことを話し合った。委員会の参加者は、経済は明らかに進展しているが、我々はまだ一段と顕著な進展という目標からはまだ距離があると考えている。

- (政策金利の引き上げ時期について)FOMC参加者の政策金利見通しで23年に2度の利上げ予想されていることについて、これは個々の予測であり、委員会の予測でも計画でもない。現時点で利上げについて検討するのは時期尚早であるため、特定の年に利上げが適切からどうかについて議論していない。委員会の焦点は資産購入に関するもので、利上げではない。それはかなり先のことだ。

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の18名 )の経済見通しは(図表1)の通り。前回(3月)見通しとの比較では、21年の成長率が+6.5%から+7.0%へ上方修正されたほか、PCE価格指数も+2.4%から+3.4%に大幅に上方修正された。また、PCE価格指数は22年も+2.0%から+2.1%に上方修正された結果、予測期間の21年から23年にかけてFRBの物価目標(2%)を上回る状況が継続する見通しとなった。それ以外では一部成長率、失業率が上方修正(失業率は低下)されたものの、修正幅は小幅に留まった。また、長期見通しに関する変更は無かった。

政策金利の見通し(中央値)は、前回同様21年と22年は政策金利の据え置きが予想されているものの、23年は0.625%(前回:0.125%)と前回の据え置きから2回の利上げに修正された(図表2)。長期見通しは2.5%で前回から変更がなかった。

政策金利の見通し(中央値)は、前回同様21年と22年は政策金利の据え置きが予想されているものの、23年は0.625%(前回:0.125%)と前回の据え置きから2回の利上げに修正された(図表2)。長期見通しは2.5%で前回から変更がなかった。一方、ドット・チャートをみると、21年の政策金利の引き上げを予想する参加者は前回同様いないものの、22年には7人と前回の4人から増加した。

さらに、23年は利上げ予想が13人と前回の7人から大幅に増加したほか、今回は政策金利の据え置きを予想するのが僅か5人と小数派になったことが分かる。今後の経済状況が概ねFOMC参加者の予想通りに進展した場合には23年中に利上げが開始される可能性が高まったと言えよう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年06月17日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/10 | 米関税政策がもたらすインフレ圧力-9月CPIにみる足元の動向とリスク要因 | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/10/30 | 米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/10/30 | 米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 | 窪谷 浩 | 研究員の眼 |

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米FOMC(21年6月)-予想通り、政策金利、量的緩和政策を維持も全般的にタカ派的な結果】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米FOMC(21年6月)-予想通り、政策金利、量的緩和政策を維持も全般的にタカ派的な結果のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.