- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 外資系ファンドによる日本企業の買収は本当に不幸なのか-英CVCキャピタルが東芝へ買収を提案

外資系ファンドによる日本企業の買収は本当に不幸なのか-英CVCキャピタルが東芝へ買収を提案

金融研究部 准主任研究員・サステナビリティ投資推進室兼任 原田 哲志

文字サイズ

- 小

- 中

- 大

1――CVCキャピタル・パートナーズが東芝へ買収提案

このような外資系ファンドはこれまで「ハゲタカ」などとも呼ばれ、否定的な捉え方をされる場合もあった。こうした外資系ファンドによる買収は本当に企業にとって不幸なことなのだろうか。

こうした外資系ファンドに買収された企業は、大抵の場合、人員整理や事業の切り売りをされるというイメージがつきまとっている。しかし、実際にはPEファンドによる買収後の企業価値向上の方策は必ずしもそうしたものだけではない。PEファンドは人員整理によるコストカットだけでなく、経営ノウハウやネットワークを活用することで売上や利益の増加を図っている。

日本銀行の鷲見和昭氏は調査論文「わが国におけるプライベート・エクイティ・ファンドの可能性」2の中で、「PEファンドを通じた企業再編は、従業員を削減することなく、売上高を増加させる形で、従業員一人当たりの付加価値の増加が期待できる」と指摘している。上記のレポートの中で引用されている飯岡(2020)では日本でのPEファンドによる投資が投資先企業の売上高に及ぼす効果についての実証分析を行っている。そこでは、PEファンドが投資を行った対象企業の売上高は、比較対象企業と比べて、9.3%高い成長を実現したことが示されている。

また、鷲見氏は同論文の中でPEファンドの投資先企業の雇用に与える影響について調査している。その結果、投資先企業の従業員数は比較対象企業に比べ、少なくとも減少しておらず大規模な人員削減や採用抑制は観察されなかったとしている。

実証分析でのこれらの結果は、PEファンドが人員削減だけでなく、サプライチェーンや組織改革、デジタル化、グローバル化などによって対象企業のビジネスを変革することで、売上や利益の向上を行っていることによると考えられる。PEファンドの投資が売上高や利益を増加させることによって従業員一人当たりの付加価値、つまり従業員の給与等を増やすことができる可能性が示されている。

1 プライベートエクイティとは非公開株式への投資を指す。プライベートエクイティファンドは上場企業の株式を買い取り非公開化した上で、経営の改善などにより企業価値の向上を行う場合もある。

2 鷲見和昭(2020)

2――年金運用でのプライベートエクイティ投資の拡大

国内の公的年金では、年金積立金管理運用独立行政法人(GPIF)と地方公務員共済組合連合会、全国市町村職員共済組合連合会がPEファンドへの投資を行っている。全国市町村職員共済組合連合会は今年3月に海外PEの契約先を公表した3。こうしたことから、近年では米ベインキャピタルや米カーライルが日本企業を投資対象としたファンドを設立するなど日本企業を対象としたPEファンドが増加しつつある4。カーライルは昨年3月には日本企業に特化した2580億円のファンドを立ち上げた。今後、3-5年間で借入金を合わせて1兆円規模の投資を行うとしている。カーライル日本副代表の大塚氏は、「日本は投資ファンド市場で最も注目が集まっており、世界の豊富なリスクマネーを活用したい」と話している5。

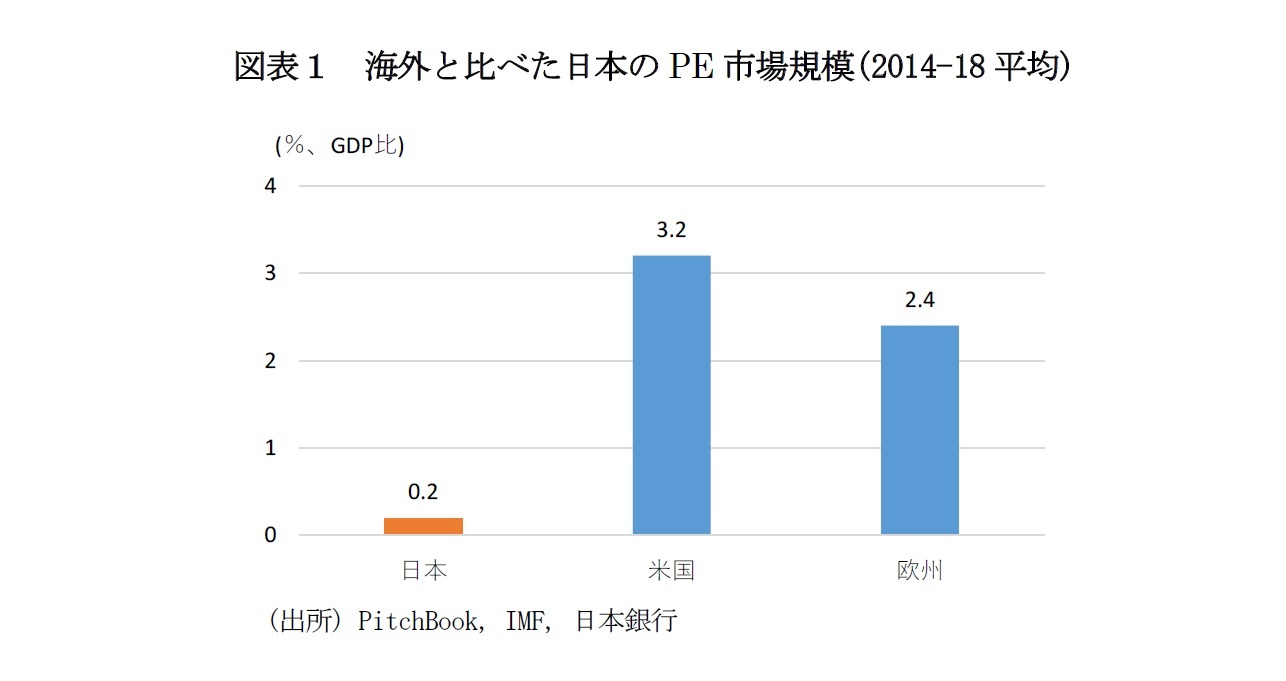

従来、日本は米国などと比較して、経済規模に比べてPEファンドの市場規模は小さい。上記の日本銀行の調査論文によれば、GDPに対するPE市場規模は、米国が3.2%、欧州が2.4%に対して日本は0.2%にとどまっている(図表1)。日本では、PEファンドなどによる業界再編が欧米と比べて少なく、収益性が低いままのノンコア事業が切り離されていないままになっている企業も多い。PEファンドの増加により、今後はノンコア事業の切り離し(カーブアウト)が増加する可能性がある。

こうしたPEファンドによる買収の増加は、低迷する事業の再生や企業再編による生産性向上を促す可能性がある。企業経営の改善や収益性向上は、日本経済の活性化につながる可能性が高い。また、PEファンドへの投資による年金資産の運用の収益向上は、最終的には広く年金受給者に還元されることとなる。

これらのことを考えれば、PEファンドによる日本企業の買収は必ずしも不幸とは限らないと言えるだろう。今後、PEファンドの買収による日本企業の事業再生の成功実績が増え、外資系ファンド等へのネガティブなイメージも改善していくことを期待したい。

3 年金情報(2021)

4 日本経済新聞(2021)

5 日本経済新聞(2020)

【参考文献】

鷲見和昭(2020), 「わが国におけるプライベート・エクイティ・ファンドの可能性 – アイデアとコミットメントのあるファイナンスへの期待」, 2020年12月11日

飯岡靖武(2020)「プライベートエクイティファンドの価値創造機能に関する実証分析」, 証券アナリストジャーナル, 2020 年 10 月号, 83-92 頁

年金情報(2021) ,「年金の非流動性資産戦略 - 本命PEが巻き返し 国内案件にも投資機会」, 2021年4月19日号, 36 頁

日本経済新聞(2021),「米ベイン、日本特化の承継ファンド 中堅再編にらむ」,2021年4月27日

日本経済新聞(2020),「米カーライル、日本に1兆円超投資へ 企業再編増にらむ」,2020年8月13日

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年05月10日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【外資系ファンドによる日本企業の買収は本当に不幸なのか-英CVCキャピタルが東芝へ買収を提案】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

外資系ファンドによる日本企業の買収は本当に不幸なのか-英CVCキャピタルが東芝へ買収を提案のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.