- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- リスク管理 >

- 株価リスクの低下は先行不透明感の払拭と同義か?

株価リスクの低下は先行不透明感の払拭と同義か?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

文字サイズ

- 小

- 中

- 大

1――はじめに

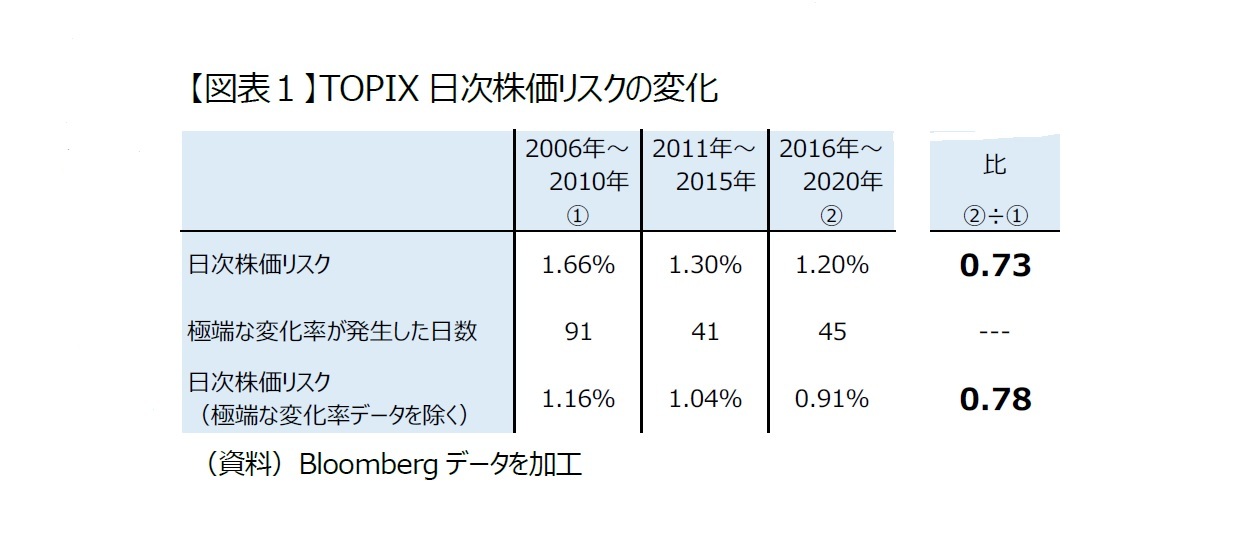

事業リスクは直接観測できないので、代わりに株価リスクを用いて投資の意思決定を行うことも考えられるが、資本構成の変化も考慮しなければ判断を誤る可能性がある。そこで、株価リスクの低下のうち、資本構成の変化による要因を除去し、事業リスクの変化・推移を確認したい。

2――事業リスクの変化の中でも、投資家の事業リスクに対する態度の変化に着目する

株価リスクの本質である事業リスクは事業内容によって異なり、一般に生活に必要不可欠な製品を扱う事業は、売上が安定的なので、景気変動による影響を受けにくく不確実性も小さいと考えられる。自ずと株式の発行体(企業)が営む事業の不確実性が小さいほど、企業価値の変化と株式の価値の変化が小さく、リスクは低くなる。残念ながら真の事業リスクは誰にも分からないので、株価変動パターンから事業リスクの把握を試みる(詳細は3章に記す)が、株価変動から推定できる事業リスクは、投資家の事業リスクに対する選好や態度(リスクの過大・過小評価)の影響を受ける。本稿の関心は事業リスクの低下が起こっているか否かにあると述べてきたが、厳密には、事業内容・構成の変化ではなく、投資家の事業リスクに対する態度の変化にこそ関心がある。

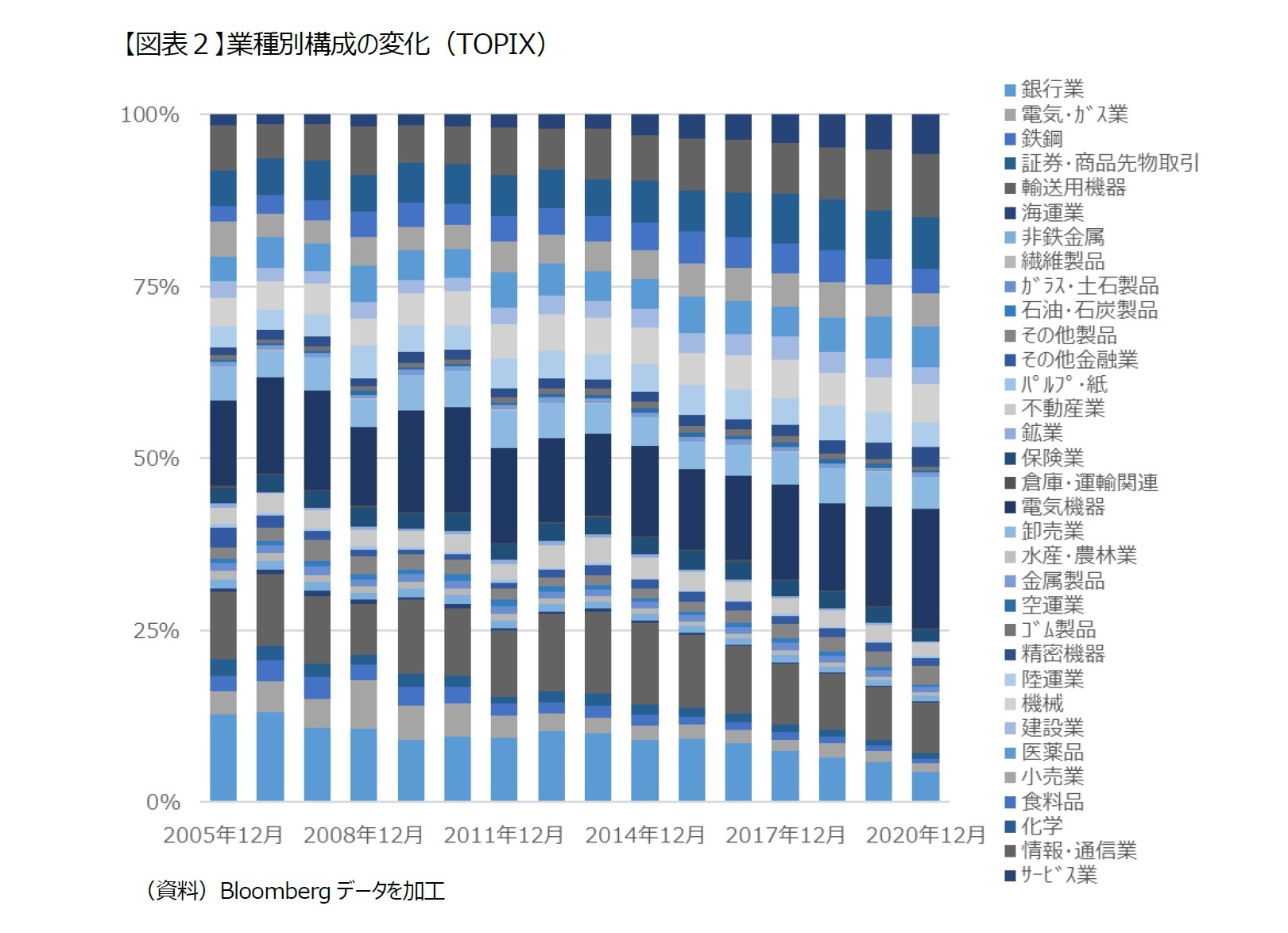

TOPIXは東証1部に上場銘柄で構成されるが、銘柄及び構成比は当然のことながら日々変化する。2006年~2010年より2016年~2020年の方が、相対的にリスクの小さい企業が占める割合が高いために、リスクが低下しているという単純な話である可能性がある。そこで、本題の資本構成の変化による影響の分析に入る前に、構成銘柄の変化による影響(寄与率)を東証33業種構成の変化を用いて把握しておく。

図表2の通り、15年間で業種構成は変化し、銀行、電気・ガス、鉄鋼、証券・商品先物取引の順に構成割合の減少幅が大きい。これら4業種のうち電気・ガスを除く3業種の、2006年~2010年における日次株価リスク(TOPIXが極端な変化率であった営業日と同日のデータ除去)は、TOPIXよりも高く、リスク低下に寄与する。全業種に対して、構成割合の変化と2006年~2010年における日次株価リスクを基準に寄与を算出した結果、業種によっては構成比の変化がリスク上昇に寄与するが、全体で捉えると構成銘柄の変化はリスク低下に寄与していた。しかし、日次株価リスクの低下のうち、構成銘柄の変化で説明できるのは25%程度である。3章では、残りの75%相当のうち資本構成の変化でどれくらい説明できるか評価する。

3――資本構成の変化で株価リスクの低下を説明できるか

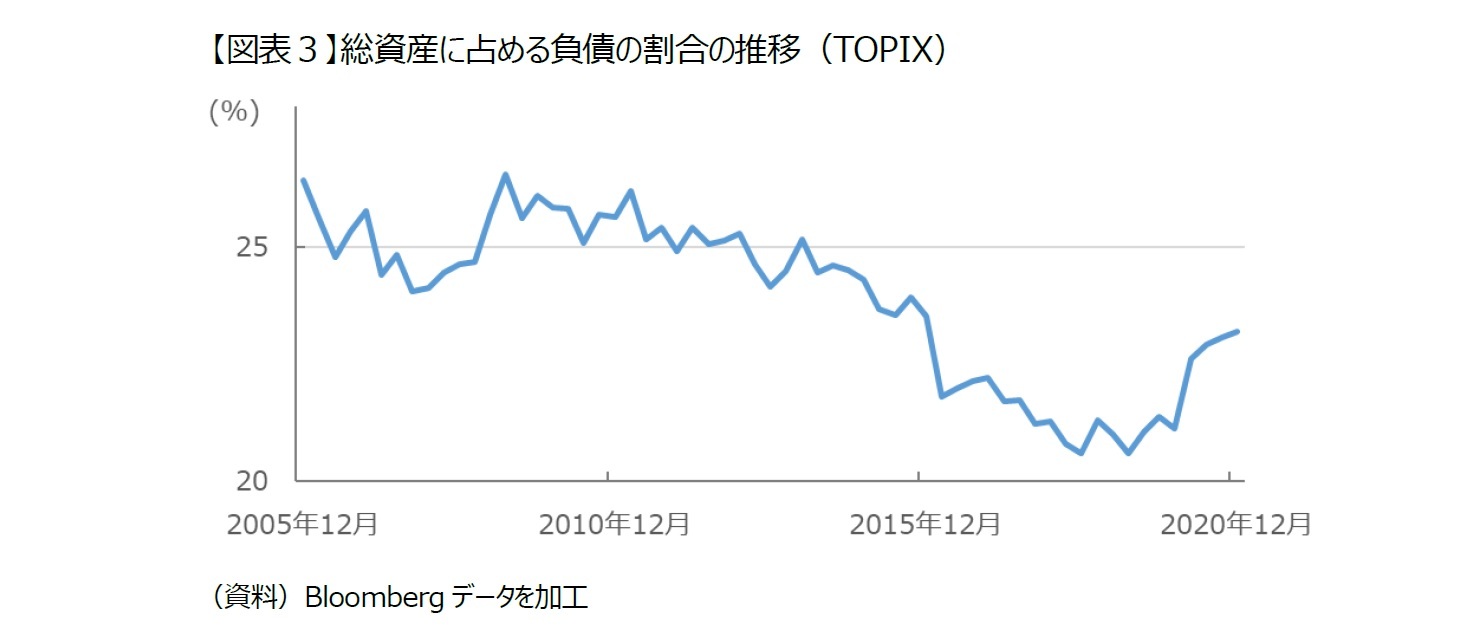

繰り返しになるが、企業価値は将来に発生する利益を現在価値に割り引いた額の総和であって、財務会計上の総資産額ではない。近年株価は上昇していることから、投資家が考える時価ベースの企業価値に占める負債の割合は図表3以上に低下している可能性が有る。もちろん、事業リスクが時点によらず一定という前提は現実味がなく、適切ではない。そこで、Engle and Siriwardane(2018)が提唱する構造型GARCHモデルを参考に、時価ベースの資本構成の変化(以下、レバレッジ要因)と、投資家の事業リスクに対する態度の変化(事業リスク要因)によるリスク低下への影響を確認する。

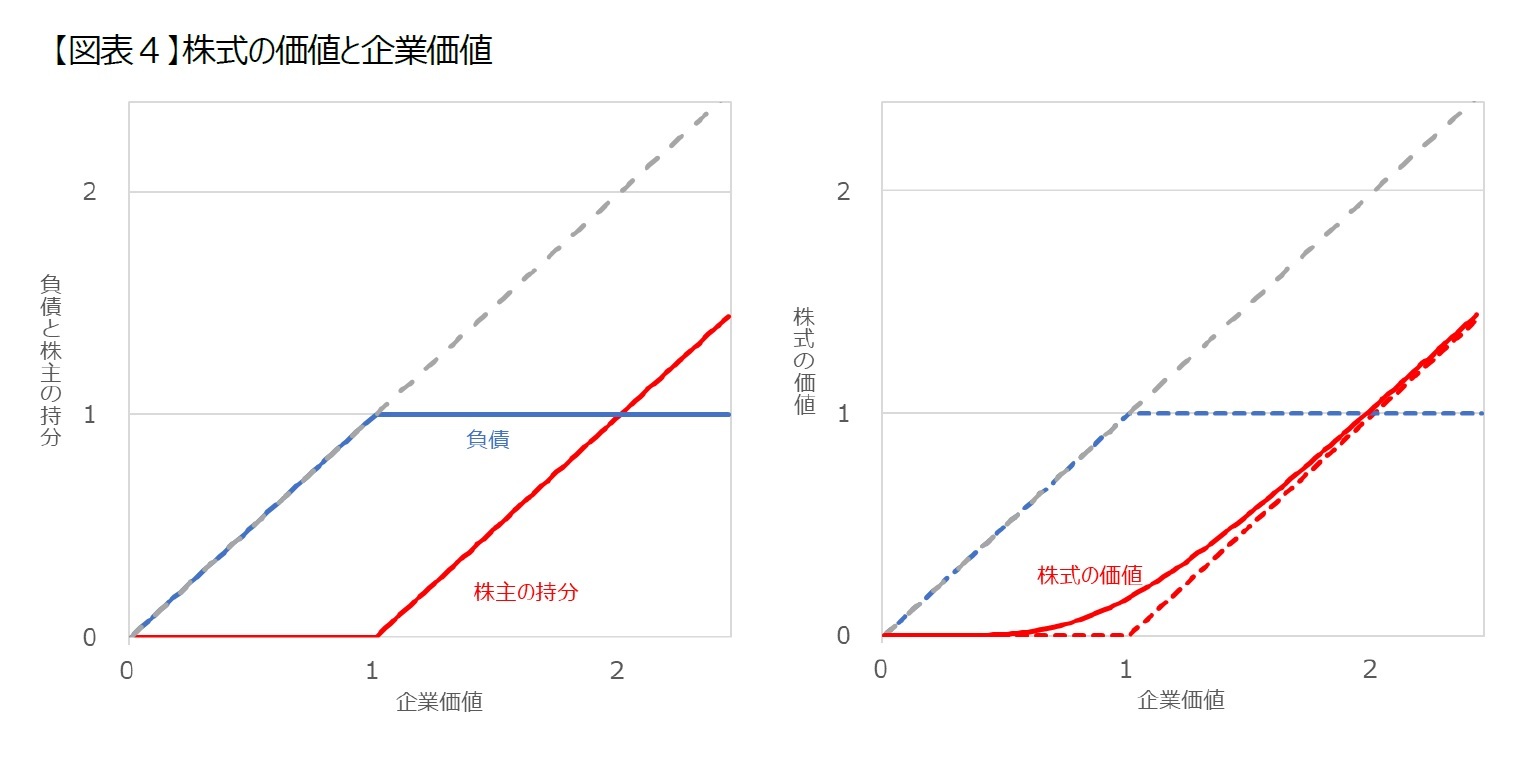

レバレッジ要因を評価するには企業価値の把握が不可欠だが、企業価値は直接的には観測できない。そこで、観測不可能な企業価値の推定方法を説明する。2章の冒頭で記したように、企業価値から負債を差し引いた額が株主の持分である。株主の持分が株式時価総額(株式の価値)と一致するならば、負債と株式時価総額を合算することで時価ベースの企業価値を推定できる。単純に考え負債を1とすれば、負債の償還直前の企業価値と負債及び株主の持分の関係は図表4(左)のようになる。企業価値(灰色線)が1を下回る場合は、株主の持ち分(赤線)は0となり、企業価値と負債(青線)が同じ価値となり、債権者も損することになる。企業価値が1を上回ると、企業価値から負債の1を引いた部分が株主の持分となり、価値が正となる。償還直前においては、株主の持分と株式時価総額が一致すると考えられる。

しかし、オプション理論を踏まえると、負債の償還まで十分な期間が残っている場合、株主の持分と株式時価総額とが一致しない。企業は継続しかつ将来の企業価値が確定しないので、その時点では企業価値が1で株主の持分が0(アット・ザ・マネー)であっても、負債の償還時点で企業価値が1を上回り、株主の持分が正となる可能性が有る。負債の償還時点で企業価値が1を下回る可能性もあるが、株主の持分がこれ以上減少することはないので、企業価値が1を上回る可能性だけを考えればよく、その時点では株主の持分が0であっても、株式には負債の償還時点で企業価値が1を上回る可能性に応じた価値がある。企業価値が1を下回る場合(アウト・オブ・ザ・マネー)も、企業価値が1を上回る可能性が有る限り、株式には価値があり、株式の価値が0になるのは、企業価値が1を上回る見込みがないほど、低い場合である。つまり、企業の価値と株式の価値は図表4(右)のようになり、企業価値が1近辺では、負債と株式の価値(=株式時価総額)の合計は企業価値と一致しない。

オプション価格評価の際に多用されるブラック・ショールズ・モデルにおいて、コール・オプションの価値は、原資産価格、行使価格、原資産価格のリスク、無リスク利子率と権利行使までの期間によって決まる。ここで、コール・オプションの価値は株式時価総額、原資産価格は推定する企業価値、行使価格は負債であり、原資産価格のリスクが事業リスクである。観測不能な企業価値を求めるためには、事業リスクの把握が不可欠だが、残念ながら、事業リスクも直接的には観測不能である。そこで、日次の株価変化率を参考に事業リスクを推計する方法を、次節で説明する。

なお、無リスク利子率は市中金利を参考にすればよく、権利行使までの期間は投資期間で、投資期間が5年という仮定の下での結果を4章に示す。

1 コール・オプションとは、あらかじめ定められた将来時点において、あらかじめ定められた商品(原資産)をあらかじめ定められた価格(行使価格)で購入することができる権利である。

将来時点において商品価格が行使価格を上回っていれば、権利を行使することで商品価格と行使価格との差額が収益となり、商品価格が行使価格を下回っていれば、権利を放棄することで損失は発生しない。

(2021年04月07日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

| 2025/04/03 | 税制改正でふるさと納税額はどうなる? | 高岡 和佳子 | 研究員の眼 |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株価リスクの低下は先行不透明感の払拭と同義か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株価リスクの低下は先行不透明感の払拭と同義か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.