- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 東南アジア経済の見通し~21年前半は感染対策の継続で不安定な回復、年後半はワクチン普及で安定回復へ

2021年03月22日

文字サイズ

- 小

- 中

- 大

1.東南アジア経済の概況と見通し

(経済概況:制限緩和で経済再開が進むも、正常化に距離が残る)

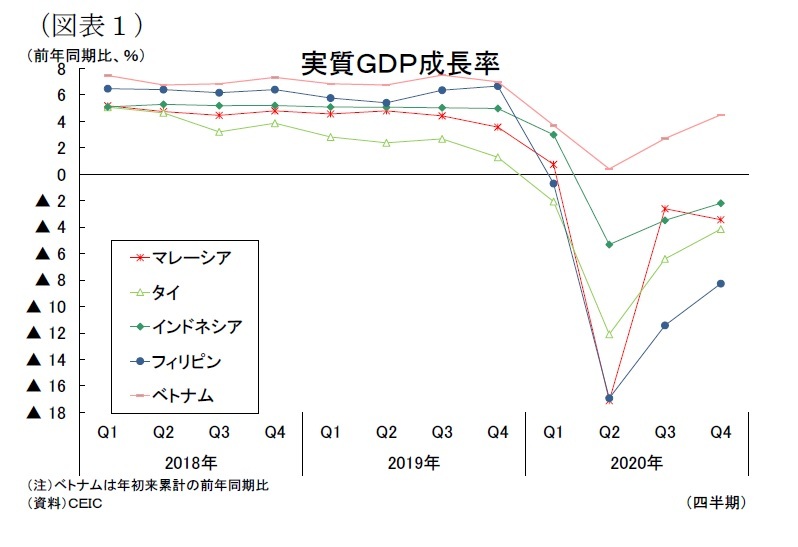

(経済概況:制限緩和で経済再開が進むも、正常化に距離が残る)東南アジア5カ国の経済は昨年、新型コロナウイルスの世界的な感染拡大が始まると、各国が感染対策として実施した活動制限措置の影響を受けて景気が急速に悪化、4-6月期はベトナムを除く4カ国(マレーシア、タイ、インドネシア、フィリピン)がマイナス成長に転落した(図表1)。各国は厳しい活動制限措置によって停止した経済を再開させるために段階的な制限緩和を進めると共に財政・金融政策による支援を続けたことから、年後半は景気が底打ちして回復傾向を辿った。

10-12月期の実質GDP成長率(前年同期比)は、早期のコロナ封じ込めに成功したべトナムが同+4.5%と順調に上昇する一方、マレーシアが同▲2.7%、タイが同▲6.4%、インドネシアが同▲2.1%、フィリピンが同▲8.1%となり、ベトナムを除く4カ国は活動制限の長期化によりマイナス成長から脱却できない厳しい展開が続いている。インドネシアとフィリピンは活動制限措置の緩和が出遅れた上、その後も続く感染拡大が経済活動の重石となっている。またマレーシアとタイは昨春の感染第1波を抑え込んだものの、マレーシアは感染再拡大と活動制限の再強化の影響を受けて成長率の減少幅が拡大し、またタイはインバウンド需要の消失によって回復が遅れている。

また社会情勢の悪化も経済の足を引っ張っているとみられる。タイはコロナ禍で中止していた昨年2月の新未来党の解党処分に対する抗議活動が昨年7月から全国規模に拡大、デモ隊は政権退陣と憲法改正のみならず、王室改革まで要求しており、事態の沈静化が見通せない状況が続いた。またインドネシアは昨年10月に雇用創出オムニバス法が可決されると、首都ジャカルタをはじめ全国で労組や学生らによる反対デモが頻発した。さらにマレーシアでは与野党交えての覇権争いによる政局の先行き不透明感が企業や消費者のマインドを冷え込ませる状況が続いている。

実質GDPの内訳をみると、総じて外需は海外経済の再開とコロナ禍で医療関連物資や巣ごもり・デジタル化関連製品の需要増加を受けて財貨輸出が持ち直す一方、サービス輸出は世界各国の厳しい出入国規制に伴う外国人観光客数の激減によって低迷している。一方、内需は活動制限措置の緩和や景気対策、ウイルスへの適応などにより、民間消費と総固定資本形成が持ち直しつつあるが、依然弱い動きが続いている。感染再拡大に備えて完全な制限解除には至らず、外食や旅行、娯楽などの対面型サービスを中心に消費が弱含んでおり、また投資はコロナ収束の見通しが立たないなかで企業が設備投資に及び腰になり、政府のインフラ事業も停滞した。

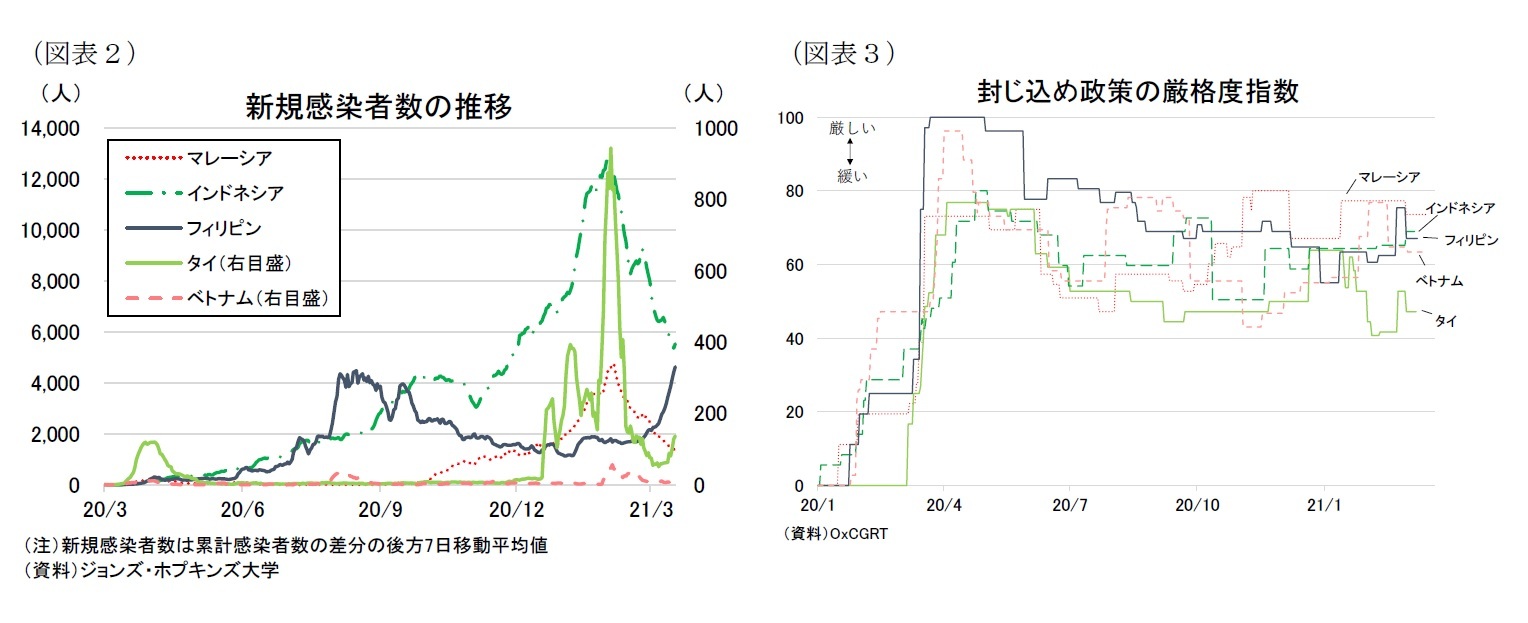

足元の感染動向を見ると、タイとベトナムは相対的に感染拡大の抑止に成功している一方、インドネシアとフィリピン、マレーシアの3カ国は感染を封じ込めることが難しい状況にある(図表2)。インドネシアは感染拡大の一途を辿ったが、中央政府が今年1月にジャワ・バリ島を中心とする地域で行動規制を強化すると漸く新規感染者数が減少するようになっている。またフィリピンはマスクやフェースシールドの着用義務付けなどの感染対策が機能し始めた昨年8月をピークに感染改善がやや進んだが、足元では変異株の急増や感染対策疲れなどから感染が再び広がって第2波が発生している。そして、マレーシアは昨年3月の感染第2波を早期の抑え込んだが、9月の州議会選挙で人の移動が増えると感染第3波が到来した。マレーシア政府が今年1月~2月にかけて厳格な活動制限令を再び実施したことで感染状況は落ち着いてきているものの、依然として予断を許さない状況にある。タイは昨年12月に感染第2波、ベトナムは今年1月に第3波が生じて過去最大の陽性者数が確認されたが、両国政府が感染対策を厳格化すると早期に感染状況を改善させている。

(物価:短期的に上昇した後、概ね安定した推移を予想)

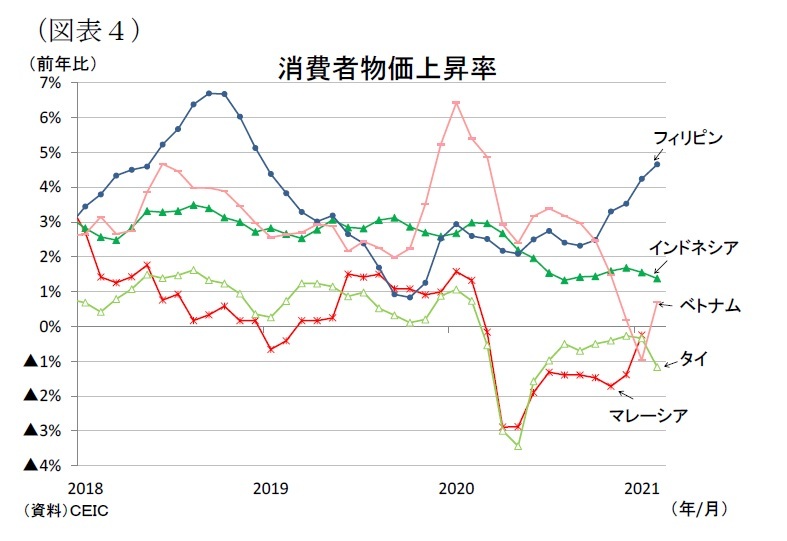

(物価:短期的に上昇した後、概ね安定した推移を予想)東南アジア5カ国の消費者物価上昇率(以下、インフレ率)は昨春にエネルギー価格の低下と新型コロナ感染拡大に伴う活動制限措置の影響がデフレ圧力となって低下した後、原油価格上昇や経済再開に伴う需要回復によって物価押し下げ圧力は後退したが、概ね低水準で推移した(図表4)。国別にみると、マレーシアとタイは経済再開後もデフレが継続、インドネシアとベトナムのインフレ率は前年比+2%を下回る低水準で推移している。他方、フィリピンは10-11月に立て続いた台風被害やアフリカ豚熱の影響で食品価格が値上がりしてインフレ率が今年2月に前年比+4.7%まで上昇、中央銀行の物価目標(+2~4%)をやや上回って推移している。

先行きのインフレ率は、当面は商品市況の大幅な上昇を受けてエネルギー価格を中心に上昇するだろうが、感染拡大と行動規制強化を繰り返して経済正常化が遅れること、各国政府による生活必需品の価格安定策、公共料金の据え置きなどの支援策がインフレを抑制するため、安定した推移を予想する。2021年後半に新型コロナのワクチン普及が進み、景気回復が安定すると、インフレ圧力が次第に強まる展開を予想する。

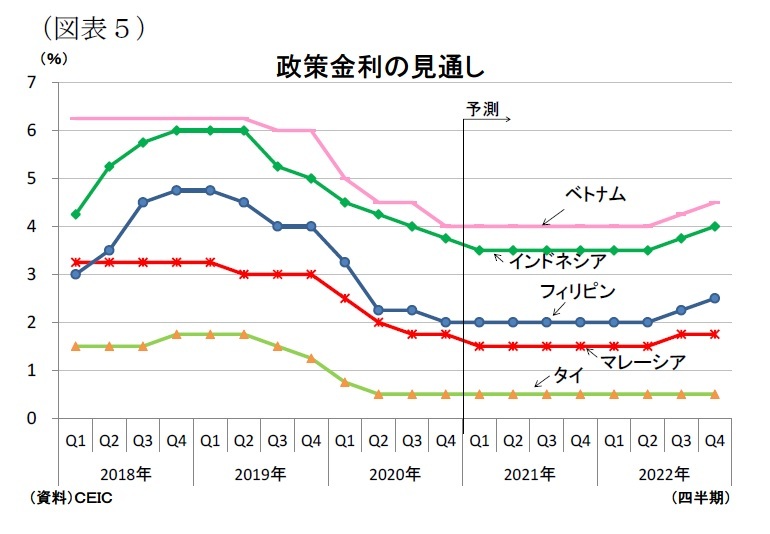

(金融政策:年内は緩和的な政策スタンスが継続)

(金融政策:年内は緩和的な政策スタンスが継続)東南アジア5カ国の金融政策は、19年の米中貿易戦争の激化による世界経済の減速を受けて各国中銀が金融緩和に舵を切ると、昨年は新型コロナの世界的な感染拡大の影響が直撃して追加利下げを打ち出しており、緩和局面が続いている(図表5)。実際、各国中銀が実施した昨年累計の利下げ幅をみると、マレーシアが1.25%、タイが0.75%、インドネシアが1.25%、フィリピンが2.00%、ベトナムが2.00%と、積極的な金融緩和を実施してきたことがわかる。そして、今年に入ってからも各国中銀の政策スタンスに大きな変化はなく、インドネシア中銀が2月に0.25%の追加利下げを実施すると共に、住宅と自動車のローン規制を緩和している。

金融政策の先行きは、インフレ率が短期的に上昇するものの、引き続き需要面からのインフレ圧力が乏しく、持続的な物価上昇が見込みにくいこと、またコロナ禍でダメージを受けた経済の回復を後押しするため、各国中銀は現行の緩和的な政策を続けるだろう。年内は政策金利が据え置かれると予想する。

(経済見通し:21年後半からワクチン普及に従って行動制限が一部緩和、安定的回復へ)

東南アジア5カ国の経済は、当面は感染再拡大のリスクに晒されるため、活動制限措置の強化と緩和を繰り返して不安定な景気動向が続くものの、感染防止と経済活動の両立を模索してコロナウイルスへの適応が進むなか、財政・金融両面からの景気対策が下支えとなって持ち直しの動きが続くと予想する。

そして21年後半から新型コロナウイルスワクチンの普及(各国今年1-3月期に接種プログラム開始)が加速するに従い、国内の感染状況が落ち着きをみせるようになると、一部の行動制限が緩和されるなど経済正常化が進み、景気回復は次第に安定化すると予想する。もっとも年内はソーシャルディスタンスの確保などの感染防止策が維持され、対面型サービス消費の低迷が続くほか、コロナ禍で疲弊した経済の回復に時間がかかるため、回復ペースは緩やかなものとなりそうだ。また東南アジア各国は現在のところ海外メーカーが開発したワクチンの供給に依存しているため、各国政府の計画通りにワクチンを投与できるかどうかは海外メーカーとの供給契約や国内のワクチンの輸送・保管方法、接種体制の整備状況次第であり、先行きは不透明な面もある。

外需は、景気回復の進む中国と米国向けの輸出拡大が期待できるが、ワクチンの普及が進むまでの間は感染拡大防止に重点が置かれる欧州向けや東南アジア域内向けの輸出が停滞するとみられるため、輸出全体でみると大幅な増加は見込みにくい。一方、サービス輸出は先進国でワクチンの普及が進むことによって外国人観光客の受け入れ再開が期待されるが、国内でのワクチン普及が伴わなければ感染再拡大の恐れがあるため、本格回復には時間がかかりそうだ。

内需は行動制限の緩和によって持ち直しの動きが続くが、コロナ禍における倒産や失業、企業業績の悪化などが先行きの内需を押し下げる状況が続くとみられるため、コロナ禍前の水準まで回復することは難しい。ワクチン普及後も暫くの間は各種の感染防止策や活動制限措置が続くとみられ、対面型サービス消費が抑制されるほか、海外労働者送金の低迷が消費回復に水を差すだろう。他方、政府部門は引き続き景気の下支え役となる。各国政府は財政赤字拡大を時限的に許容して消費者の生活支援や企業の資金繰り支援を続ける一方、国内観光促進策やインフラ投資の拡大などの需要喚起策を打ち出すなど積極財政を展開するほか、各国中銀の緩和的な金融政策スタンスが続くことも、景気回復をサポートするとみられる。

東南アジア5カ国の経済は、当面は感染再拡大のリスクに晒されるため、活動制限措置の強化と緩和を繰り返して不安定な景気動向が続くものの、感染防止と経済活動の両立を模索してコロナウイルスへの適応が進むなか、財政・金融両面からの景気対策が下支えとなって持ち直しの動きが続くと予想する。

そして21年後半から新型コロナウイルスワクチンの普及(各国今年1-3月期に接種プログラム開始)が加速するに従い、国内の感染状況が落ち着きをみせるようになると、一部の行動制限が緩和されるなど経済正常化が進み、景気回復は次第に安定化すると予想する。もっとも年内はソーシャルディスタンスの確保などの感染防止策が維持され、対面型サービス消費の低迷が続くほか、コロナ禍で疲弊した経済の回復に時間がかかるため、回復ペースは緩やかなものとなりそうだ。また東南アジア各国は現在のところ海外メーカーが開発したワクチンの供給に依存しているため、各国政府の計画通りにワクチンを投与できるかどうかは海外メーカーとの供給契約や国内のワクチンの輸送・保管方法、接種体制の整備状況次第であり、先行きは不透明な面もある。

外需は、景気回復の進む中国と米国向けの輸出拡大が期待できるが、ワクチンの普及が進むまでの間は感染拡大防止に重点が置かれる欧州向けや東南アジア域内向けの輸出が停滞するとみられるため、輸出全体でみると大幅な増加は見込みにくい。一方、サービス輸出は先進国でワクチンの普及が進むことによって外国人観光客の受け入れ再開が期待されるが、国内でのワクチン普及が伴わなければ感染再拡大の恐れがあるため、本格回復には時間がかかりそうだ。

内需は行動制限の緩和によって持ち直しの動きが続くが、コロナ禍における倒産や失業、企業業績の悪化などが先行きの内需を押し下げる状況が続くとみられるため、コロナ禍前の水準まで回復することは難しい。ワクチン普及後も暫くの間は各種の感染防止策や活動制限措置が続くとみられ、対面型サービス消費が抑制されるほか、海外労働者送金の低迷が消費回復に水を差すだろう。他方、政府部門は引き続き景気の下支え役となる。各国政府は財政赤字拡大を時限的に許容して消費者の生活支援や企業の資金繰り支援を続ける一方、国内観光促進策やインフラ投資の拡大などの需要喚起策を打ち出すなど積極財政を展開するほか、各国中銀の緩和的な金融政策スタンスが続くことも、景気回復をサポートするとみられる。

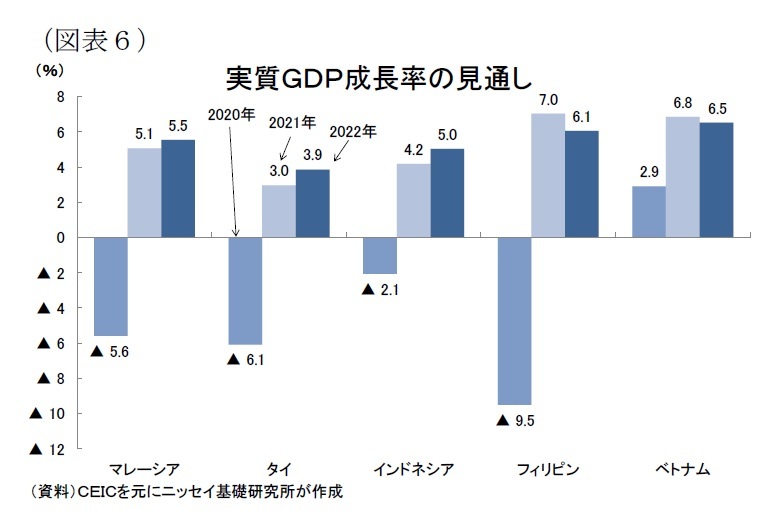

21年は本格的な景気回復には至らないものの、各国の実質GDP成長率は大きく上昇すると予想する(図表6)。これは前年の大幅な落ち込みからの反動増による影響が大きいためである。コロナ禍でもプラス成長が続いたベトナムを除くと、21年に実質GDPがコロナ前(19年)の水準を回復するのはインドネシアのみであり、マレーシアとタイ、フィリピンは22年となるだろう。また今後、各国経済が回復傾向を続けるかどうかは新型コロナの感染とワクチンの普及の行方がカギを握る。米デューク大学の集計(3月19日時点)によると、各国のワクチン供給契約の状況はマレーシアが5,530万回(人口比92.0%)、インドネシアが2億4,050万回(同47.2%)、タイが6,300万回(同45.2%)、フィリピンが9,000万回(同43.9%)、ベトナムが8,000万回(同41.5%)であり、既に人口比で100%を超える先進国と比較してワクチンの確保が遅れていると言わざるを得ない。しかし、集団免疫獲得に必要とされるワクチン接種率が人口の6~7割であることを考慮すると、マレーシアは十分に確保しており、その他4カ国も今後の追加契約や国産ワクチンの開発・生産の動向次第では必要量を確保する日も遠くないだろう。

21年は本格的な景気回復には至らないものの、各国の実質GDP成長率は大きく上昇すると予想する(図表6)。これは前年の大幅な落ち込みからの反動増による影響が大きいためである。コロナ禍でもプラス成長が続いたベトナムを除くと、21年に実質GDPがコロナ前(19年)の水準を回復するのはインドネシアのみであり、マレーシアとタイ、フィリピンは22年となるだろう。また今後、各国経済が回復傾向を続けるかどうかは新型コロナの感染とワクチンの普及の行方がカギを握る。米デューク大学の集計(3月19日時点)によると、各国のワクチン供給契約の状況はマレーシアが5,530万回(人口比92.0%)、インドネシアが2億4,050万回(同47.2%)、タイが6,300万回(同45.2%)、フィリピンが9,000万回(同43.9%)、ベトナムが8,000万回(同41.5%)であり、既に人口比で100%を超える先進国と比較してワクチンの確保が遅れていると言わざるを得ない。しかし、集団免疫獲得に必要とされるワクチン接種率が人口の6~7割であることを考慮すると、マレーシアは十分に確保しており、その他4カ国も今後の追加契約や国産ワクチンの開発・生産の動向次第では必要量を確保する日も遠くないだろう。

(2021年03月22日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【東南アジア経済の見通し~21年前半は感染対策の継続で不安定な回復、年後半はワクチン普及で安定回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東南アジア経済の見通し~21年前半は感染対策の継続で不安定な回復、年後半はワクチン普及で安定回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.