- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油価格はコロナ前を回復~今後の注目点と見通し

2021年02月05日

文字サイズ

- 小

- 中

- 大

1.トピック: 原油価格はコロナ前を回復

原油価格は昨年6月から10月にかけて1バレル40ドル前後での横ばいが続いていたが、11月以降は上昇基調が続いており、WTI先物価格(期近物)は足元で1バレル56ドル台にまで回復している(表紙図表参照)。これは、新型コロナウイルスが拡大する前の昨年1月下旬以来の高水準にあたる。11月以降の原油価格回復の要因を整理したうえで、今後の行方を展望する。

(原油価格回復の要因・・・先行きの需給改善期待)

<需要サイド>

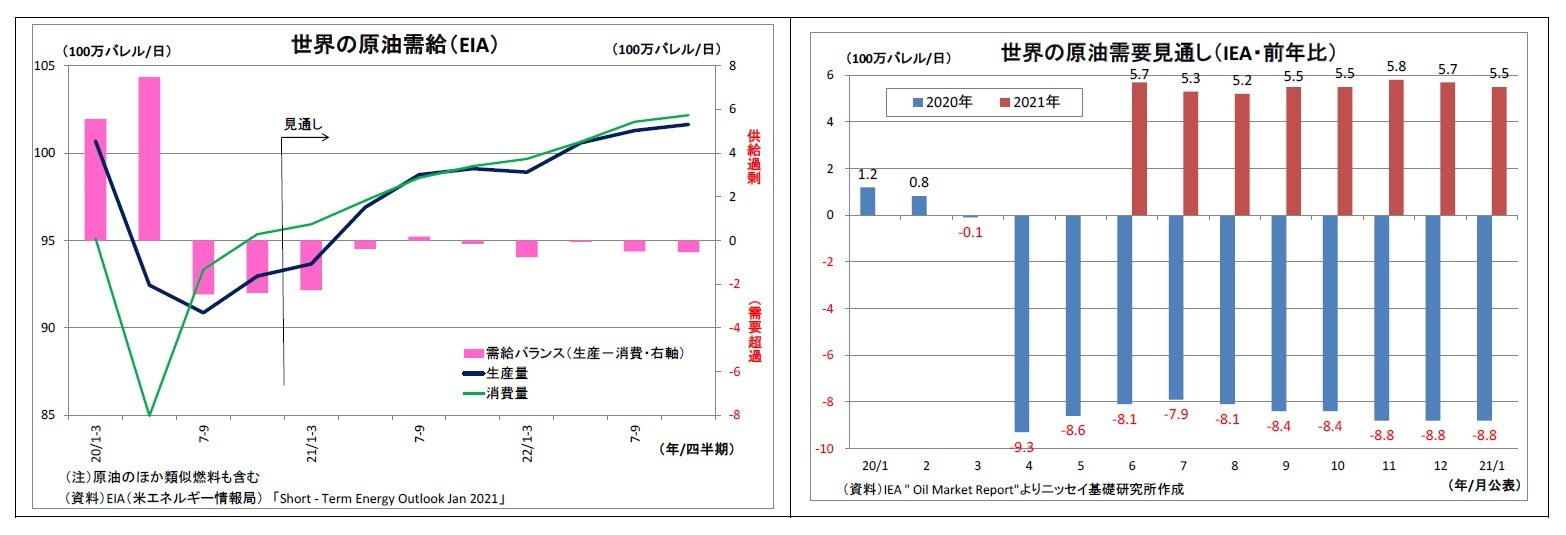

まず、世界の原油需要は昨年秋以降も回復の方向にはあるものの、その足取りは鈍い。

EIA(米エネルギー情報局)の推計によれば、原油需要の伸びは世界的に経済活動が再開した昨年7-9月期に前期比9.9%増の高い伸びを示したが、10-12月期には同2.2%増に大きく鈍化した。今年1-3月期には0.6%増へとさらに鈍化すると見込まれている。また、IEA(国際エネルギー機関)が月報で公表する2020年と需要見通しも昨年夏以降に下方修正が相次ぎ、需要の回復が想定通りに進まなかったことを示している。

そして、この背景には昨年秋以降、欧米を中心に新型コロナの感染が再拡大し、行動制約が強まったことがある。特に欧州ではロックダウン(都市封鎖)など厳しい措置が採られ、原油需要の逆風が強まった。

一方、11月上旬以降には米製薬大手ファイザーなどからワクチンに関する前向きな治験結果の公表が相次ぎ、続く12月には英米で接種が開始されたことで、先々の経済活動正常化に伴う原油需要回復への期待が大きく高まったと考えられる。実際、足元にかけての原油価格上昇の起点は11月上旬にワクチンに関する明るい情報が出だした頃に一致する。さらに米国で年末に追加経済対策が合意され、現在も新たな追加経済対策が協議されていることも需要回復期待に繋がっている。

<需要サイド>

まず、世界の原油需要は昨年秋以降も回復の方向にはあるものの、その足取りは鈍い。

EIA(米エネルギー情報局)の推計によれば、原油需要の伸びは世界的に経済活動が再開した昨年7-9月期に前期比9.9%増の高い伸びを示したが、10-12月期には同2.2%増に大きく鈍化した。今年1-3月期には0.6%増へとさらに鈍化すると見込まれている。また、IEA(国際エネルギー機関)が月報で公表する2020年と需要見通しも昨年夏以降に下方修正が相次ぎ、需要の回復が想定通りに進まなかったことを示している。

そして、この背景には昨年秋以降、欧米を中心に新型コロナの感染が再拡大し、行動制約が強まったことがある。特に欧州ではロックダウン(都市封鎖)など厳しい措置が採られ、原油需要の逆風が強まった。

一方、11月上旬以降には米製薬大手ファイザーなどからワクチンに関する前向きな治験結果の公表が相次ぎ、続く12月には英米で接種が開始されたことで、先々の経済活動正常化に伴う原油需要回復への期待が大きく高まったと考えられる。実際、足元にかけての原油価格上昇の起点は11月上旬にワクチンに関する明るい情報が出だした頃に一致する。さらに米国で年末に追加経済対策が合意され、現在も新たな追加経済対策が協議されていることも需要回復期待に繋がっている。

<供給サイド>

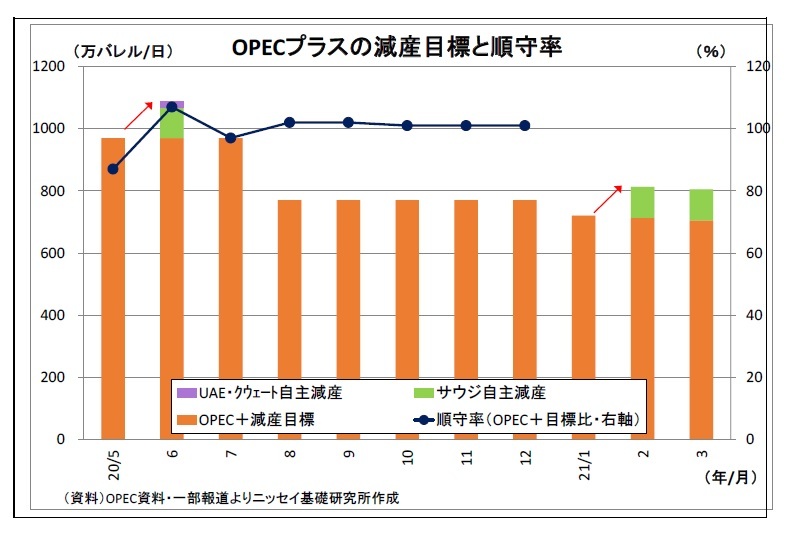

<供給サイド>(1) OPECプラスによる減産継続とその順守

供給(生産)サイドに目を転じると、まずOPECとロシア等の産油国で構成された「OPECプラス」による大規模な減産が長期に継続していることが原油価格回復に大きく寄与した。OPECプラスは新型コロナ拡大による需要の急減を受けて、昨年5月から基準比1で日量970万バレルもの減産を開始した後、8月からは減産幅を日量770万バレルへと縮小(増産)したが、それでもコロナ前の世界需要の8%に相当する規模に当たる。

しかも、これだけの大規模な減産がほぼ100%順守され続けてきた点が特筆に値する。リーダー格であるサウジアラビアが率先して減産を順守したほか、月々のモニタリングを踏まえ、イラクやナイジェリアといった減産が遅れている国に対して、その順守と穴埋めを強く要請し続けたことが高い順守率に繋がった。

さらに、OPECプラスは減産の縮小ペースを遅らせている。もともと、今年1月からは減産幅を日量580万バレルへ縮小する計画であったのだが、12月のOPECプラス会合で縮小幅が日量50万バレルに圧縮された。その後1月の会合で決定された2月・3月の減産縮小幅についても、各7.5万バレルとわずかに留めている。この会合では減産縮小を主張するロシアとカザフスタンの小幅な縮小を認める一方で、サウジが自主的に日量100万バレルの減産拡大を表明したため、2月・3月のOPECプラスによる減産幅は1月から実質的に拡大することになった。

1 原則2018年10月の生産量だが、サウジとロシアは日量1100万バレル

(2) 鈍い米シェールの生産回復

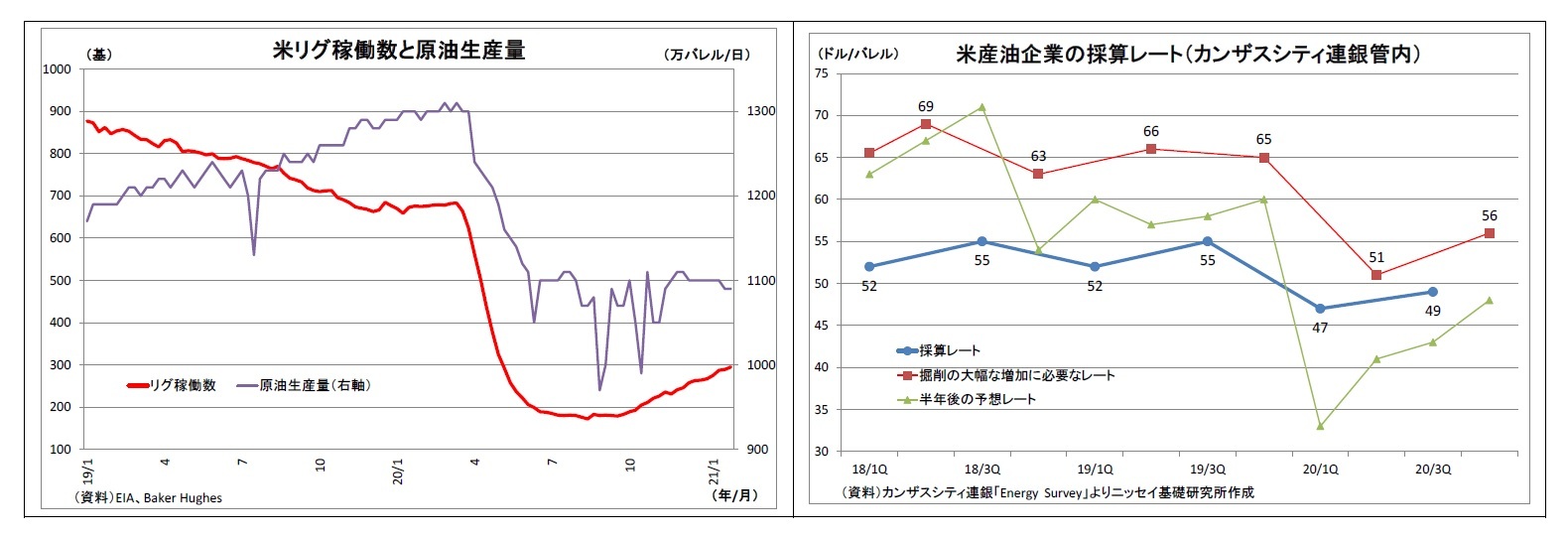

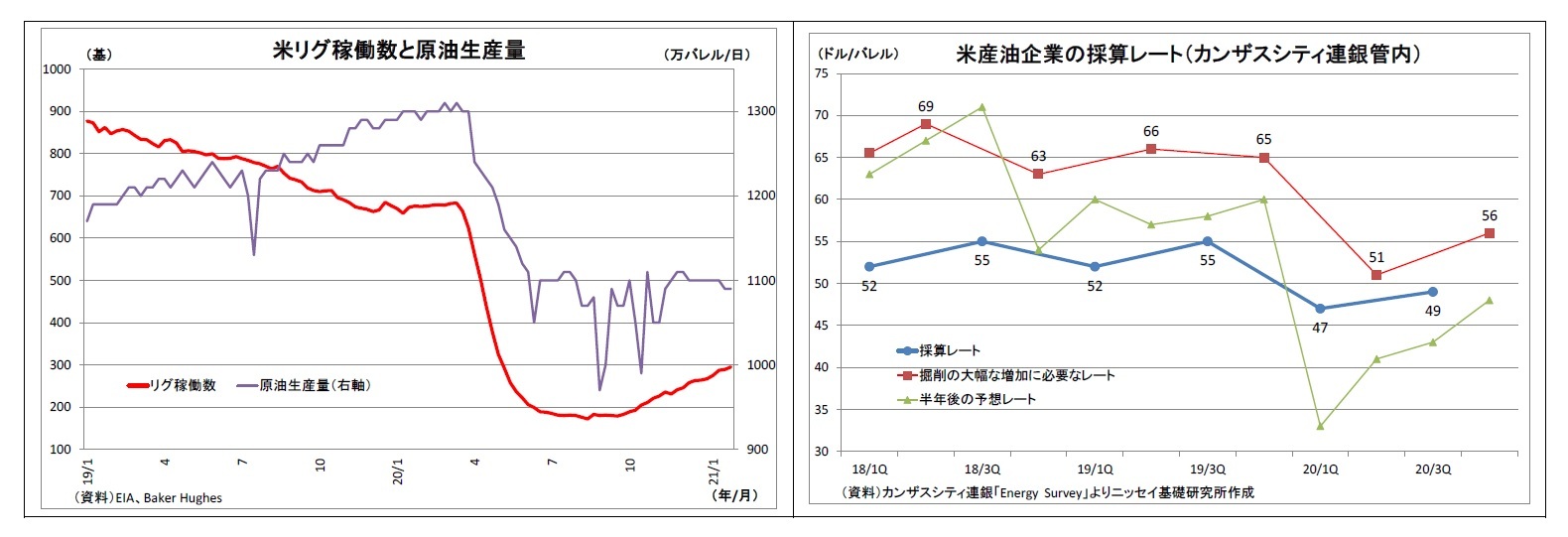

また、米シェールオイルの生産回復の動きが鈍いことも原油価格回復に寄与している。米国の原油生産量は夏以降、ハリケーンによる一時的な変動を除くと、日量1100万バレル前後での横ばい推移が続いている。シェール油井の掘削活動量を示すリグ稼働数は緩やかに増加しているうえ、掘削済み・未仕上げ坑井であるDUCの仕上げも進んでいるため、生産活動は緩やかに活発化しているものの、新たな生産は経年に伴う既存の油井からの生産減で相殺されるレベルに留まっているとみられる。

また、米シェールオイルの生産回復の動きが鈍いことも原油価格回復に寄与している。米国の原油生産量は夏以降、ハリケーンによる一時的な変動を除くと、日量1100万バレル前後での横ばい推移が続いている。シェール油井の掘削活動量を示すリグ稼働数は緩やかに増加しているうえ、掘削済み・未仕上げ坑井であるDUCの仕上げも進んでいるため、生産活動は緩やかに活発化しているものの、新たな生産は経年に伴う既存の油井からの生産減で相殺されるレベルに留まっているとみられる。

カンザスシティ連銀が実施している管内産油企業に対する調査によれば、直近の採算レートの平均は1バレル49ドルであることから、50ドル台を回復した今年1月以降は多くの企業で採算が採れる状況になっているはずだ。しかし、多くのシェール企業はコロナ禍で財務状況が大きく悪化したため、価格上昇で得られたキャッシュフローを増産投資ではなく債務返済に充てている可能性が高い。また、昨年12月下旬に実施された同調査によれば、原油価格の半年後の見通しが1バレル48ドルと調査時期の実勢並みに留まっていた。シェール企業が原油価格の回復を慎重に見ていることも増産の鈍さに繋がっていると考えられる。

<投資家マインド>

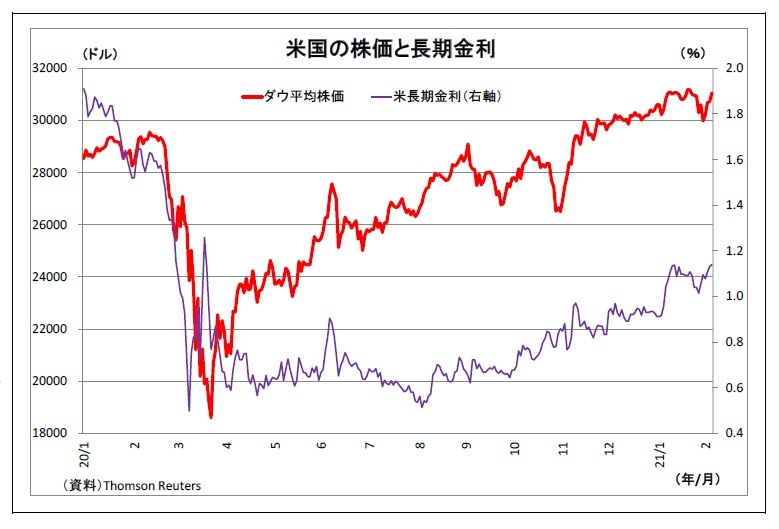

<投資家マインド>最後に、金融市場全体における投資家マインドの改善も秋以降の原油価格上昇に繋がった。既述のとおり、11月からはワクチン普及に伴う経済活動正常化期待や経済対策による景気回復期待が高まった。さらにFRBが12月のFOMCで量的緩和の長期化方針を示すなど、大規模な金融緩和を長期に続ける姿勢を示し続けていることも投資家のマインドを支援し、米国をはじめとする世界的な株価上昇を後押ししてきた。原油も株式同様リスク資産であるため、株価が上昇する局面では上昇圧力がかかりやすい。

以上のとおり、新型コロナの感染拡大によって需要の回復は鈍いものの、(1)ワクチン普及による先行きの需要回復が織り込まれたうえ、(2)OPECプラスによる大規模減産の継続とその順守、米シェールの生産停滞による供給の抑制、(3)金融緩和継続等に伴う投資家マインド改善が原油価格のコロナ前水準回復に複合的に寄与したと考えられる。

(今後の注目材料)

従って、今後の注目材料もこれまで見てきた点が中心となる。

<需要サイド>

需要サイドでは、まずワクチンの普及ペースと効果が注目される。ワクチンの接種は始まって間もないことから、相対的に先行する米国でも接種率は今のところ8.12%2に留まる。集団免疫が獲得できる水準とされる60~70%に向けて、今後順調に接種が進むか?効果はうまく発揮されるかがポイントになる。ワクチンの普及で集団免疫が獲得され、経済活動が正常化に向かえば、原油需要の回復に繋がる。

また、これに関連して、世界中に拡散しているコロナ変異種の動向にも注意が必要になる。変異種の拡大度合い、新たな変異種の登場、ワクチンの有効性がポイントになる。

2 1度でも接種した人口の割合。出所は” Our World in Data”

従って、今後の注目材料もこれまで見てきた点が中心となる。

<需要サイド>

需要サイドでは、まずワクチンの普及ペースと効果が注目される。ワクチンの接種は始まって間もないことから、相対的に先行する米国でも接種率は今のところ8.12%2に留まる。集団免疫が獲得できる水準とされる60~70%に向けて、今後順調に接種が進むか?効果はうまく発揮されるかがポイントになる。ワクチンの普及で集団免疫が獲得され、経済活動が正常化に向かえば、原油需要の回復に繋がる。

また、これに関連して、世界中に拡散しているコロナ変異種の動向にも注意が必要になる。変異種の拡大度合い、新たな変異種の登場、ワクチンの有効性がポイントになる。

2 1度でも接種した人口の割合。出所は” Our World in Data”

<供給サイド>

(1) 米シェールの生産回復

次に供給サイドでは、まず米シェールの生産動向が注目材料になる。今後もシェール企業による債務返済を優先する姿勢や先行きに対する慎重な見方が続き、生産が抑制的に推移するのか、それとも原油価格が採算レートを上回る状況が続いたことで増産に前向きに転じるのかがポイントになる。

これに関連して、1月に就任したバイデン新大統領による石油開発規制の影響も注目される。具体的には、石油・ガス開発のための連邦所有地(水域含む)の新規リースを一時停止して包括的な見直しを行う内容となっている。

(1) 米シェールの生産回復

次に供給サイドでは、まず米シェールの生産動向が注目材料になる。今後もシェール企業による債務返済を優先する姿勢や先行きに対する慎重な見方が続き、生産が抑制的に推移するのか、それとも原油価格が採算レートを上回る状況が続いたことで増産に前向きに転じるのかがポイントになる。

これに関連して、1月に就任したバイデン新大統領による石油開発規制の影響も注目される。具体的には、石油・ガス開発のための連邦所有地(水域含む)の新規リースを一時停止して包括的な見直しを行う内容となっている。

(2) OPECプラスの減産縮小

そして、より市場に与える影響が大きいのはOPECプラスによる減産の行方だ。需要が回復して価格が上昇するにつれて、参加国の間から減産の縮小(すなわち増産)を求める声が強まるだろう。米シェールが息を吹き返せば、シェアを奪われる懸念からますます減産縮小圧力が強まると考えられる。当たり前だが、減産の縮小は原油価格にネガティブな影響を及ぼす。どのようなペースで減産縮小を進めるかがポイントになる。

またこれに関連して、サウジの出方も重要になる。同国は財政均衡原油価格が高いうえ、国営石油会社サウジアラムコ上場に関する思惑もあって、原油価格の上昇を目指してきた。今後、OPECプラスが減産を縮小していく際にも現在のように自主減産で価格を支えることを試みる可能性がある。ただし、他国が増産に舵を切るなかで自国が減産して価格の下支え役を担うということはライバルに塩を送ることになるため、高度な政治判断になる。

また、サウジと他のOPECプラス産油国との意見の隔たりが同国の許容範囲を超えてしまうと、昨年3月のように、同国が協調路線を放棄して大規模増産に転じる可能性もある。

そして、より市場に与える影響が大きいのはOPECプラスによる減産の行方だ。需要が回復して価格が上昇するにつれて、参加国の間から減産の縮小(すなわち増産)を求める声が強まるだろう。米シェールが息を吹き返せば、シェアを奪われる懸念からますます減産縮小圧力が強まると考えられる。当たり前だが、減産の縮小は原油価格にネガティブな影響を及ぼす。どのようなペースで減産縮小を進めるかがポイントになる。

またこれに関連して、サウジの出方も重要になる。同国は財政均衡原油価格が高いうえ、国営石油会社サウジアラムコ上場に関する思惑もあって、原油価格の上昇を目指してきた。今後、OPECプラスが減産を縮小していく際にも現在のように自主減産で価格を支えることを試みる可能性がある。ただし、他国が増産に舵を切るなかで自国が減産して価格の下支え役を担うということはライバルに塩を送ることになるため、高度な政治判断になる。

また、サウジと他のOPECプラス産油国との意見の隔たりが同国の許容範囲を超えてしまうと、昨年3月のように、同国が協調路線を放棄して大規模増産に転じる可能性もある。

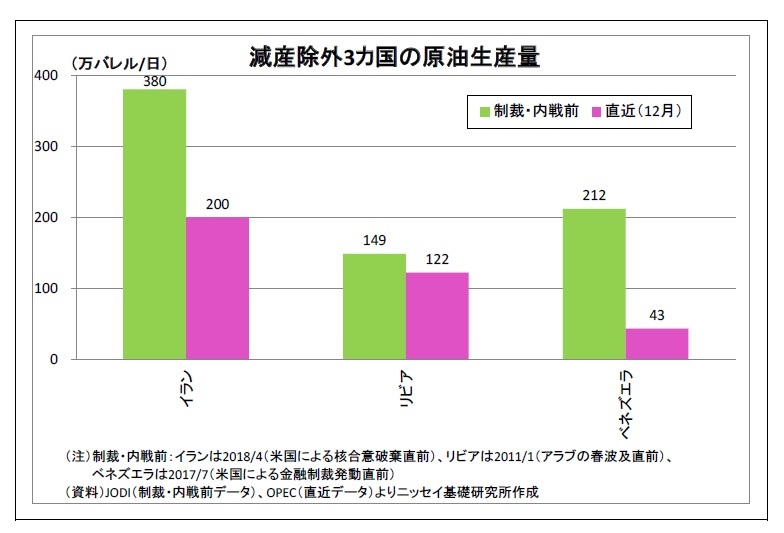

(3) 減産除外国の生産動向(特にイラン情勢)

(3) 減産除外国の生産動向(特にイラン情勢)OPEC加盟国ながら、米国による制裁や内戦によって生産がままならず、減産を除外されてきた3カ国、具体的にはイラン、リビア、ベネズエラの生産動向も今後の注目材料になる。

ベネズエラに関しては、米国のバイデン新政権が前政権同様、同国のマドゥロ政権に対して厳しい姿勢を示しており、対立するグアイド氏への支持を表明していることから、「米国による制裁の緩和→生産回復」の道筋は見えない。

リビアは、昨年8月に対立する暫定政府と軍事組織の間で停戦合意に至り、9月に一部油田と積出港の封鎖が解除されたことを受けて、ほぼゼロに落ち込んでいた生産量が日量120万バレルを超えるまで順調に回復してきた。ただし、今年に入ってからは劣化に伴うパイプラインの漏れ発生や労働争議に伴う輸出港の閉鎖などで生産に悪影響が出ている模様であり、今後も生産の回復基調が続けられるのか不透明な情勢にある。

そして、3カ国のうち最も注目されるのがイランだ。同国は核合意から離脱した米国の前トランプ政権からの厳しい制裁(輸出制限措置)によって大規模な減産を余儀なくされてきた。バイデン新政権はイラン核合意への復帰を掲げており、合意に至れば制裁の緩和によるイランの増産が視野に入ってくる。

ただし、バイデン新政権は復帰条件として「イランの核合意順守」を求めているが、イランはこれまでの米国への反発からウラン濃縮度引き上げなど合意からの逸脱を進めている。さらに、同国では保守強硬派が勢力を増しており、6月に予定される大統領選で保守強硬派が勝利すれば、ますます米国との対立が強まりかねない。その場合は制裁解除によるイランの増産が見通せなくなる。

(4) 米金融緩和の持続性

そして、最後の注目材料が米金融緩和の持続性だ。今後、米国経済が正常化に向かえば、いずれ金融緩和も収束に向かうことになる。具体的な手順としては、(1)量的緩和の段階的な縮小(テーパリング)、(2)量的緩和の終了、(3)利上げという順序が想定される。1月末のFRB議長会見で量的緩和の長期化が改めて示唆されているだけに当面テーパリングの開始は考えられないが、地ならしが始まるだけでも、投資家のマインドを冷やしかねない。

そして、最後の注目材料が米金融緩和の持続性だ。今後、米国経済が正常化に向かえば、いずれ金融緩和も収束に向かうことになる。具体的な手順としては、(1)量的緩和の段階的な縮小(テーパリング)、(2)量的緩和の終了、(3)利上げという順序が想定される。1月末のFRB議長会見で量的緩和の長期化が改めて示唆されているだけに当面テーパリングの開始は考えられないが、地ならしが始まるだけでも、投資家のマインドを冷やしかねない。

(原油価格の見通し)

以上を踏まえて、WTI先物の年内の見通しを考えると、概ね堅調な展開が予想される。今後ワクチンの普及が進むことで、先行する米国などでは経済活動の制約が弱まり、正常化に向かうことが期待されるためだ。バイデン新政権による財政出動も相まって、需要は回復を辿るだろう。

ただし、大幅な上昇は見込めない。まず、これまで期待先行で需要回復を織り込んできた面があるが、ワクチンの普及やコロナの抑制には時間を要する。これから米国が不需要期に入ることもあり、当面は上値が重く、一旦調整するリスクが高い。また、今後はこれまでの価格回復を受けて米シェールが緩やかながら増産に転じることが予想されるほか、4月以降には需要回復を受けたOPECプラスによる段階的な減産縮小が見込まれる。また、年後半に米経済が正常化に向かえば、テーパリングへの地ならしが始まる可能性がある。少なくとも市場では警戒感が燻り、原油価格の重荷になりそうだ。

従って、今のところ、年末にかけて1バレル50ドル弱~60ドル強のレンジで、一旦調整を挟んだ後に徐々に持ち直す展開を予想している。ただし、ワクチンなど不確実性が高い材料が多いだけに、たびたび市場が不安定化する可能性が高い。

以上を踏まえて、WTI先物の年内の見通しを考えると、概ね堅調な展開が予想される。今後ワクチンの普及が進むことで、先行する米国などでは経済活動の制約が弱まり、正常化に向かうことが期待されるためだ。バイデン新政権による財政出動も相まって、需要は回復を辿るだろう。

ただし、大幅な上昇は見込めない。まず、これまで期待先行で需要回復を織り込んできた面があるが、ワクチンの普及やコロナの抑制には時間を要する。これから米国が不需要期に入ることもあり、当面は上値が重く、一旦調整するリスクが高い。また、今後はこれまでの価格回復を受けて米シェールが緩やかながら増産に転じることが予想されるほか、4月以降には需要回復を受けたOPECプラスによる段階的な減産縮小が見込まれる。また、年後半に米経済が正常化に向かえば、テーパリングへの地ならしが始まる可能性がある。少なくとも市場では警戒感が燻り、原油価格の重荷になりそうだ。

従って、今のところ、年末にかけて1バレル50ドル弱~60ドル強のレンジで、一旦調整を挟んだ後に徐々に持ち直す展開を予想している。ただし、ワクチンなど不確実性が高い材料が多いだけに、たびたび市場が不安定化する可能性が高い。

(2021年02月05日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油価格はコロナ前を回復~今後の注目点と見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油価格はコロナ前を回復~今後の注目点と見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.