- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(2)-助言内容(LTG措置及び株式リスク措置)-

EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(2)-助言内容(LTG措置及び株式リスク措置)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、EIOPAの意見書の中の助言内容のうち、「長期保証(LTG)措置及び株式リスクに関する措置」について報告する。

2―EIOPAの意見書からの助言内容(LTG措置及び株式リスクに関する措置)

EIOPAは、補外の開始点を超えた市場金利を考慮に入れるために、リスクフリーレートを補外する方法を変更することを提案している。これは、保険負債の技術的準備金の過小評価や誤ったリスク管理インセンティブの設定を回避するのに役立つ。同時に、この提案は、長期にわたる技術的準備金の安定性の必要性を考慮に入れている。

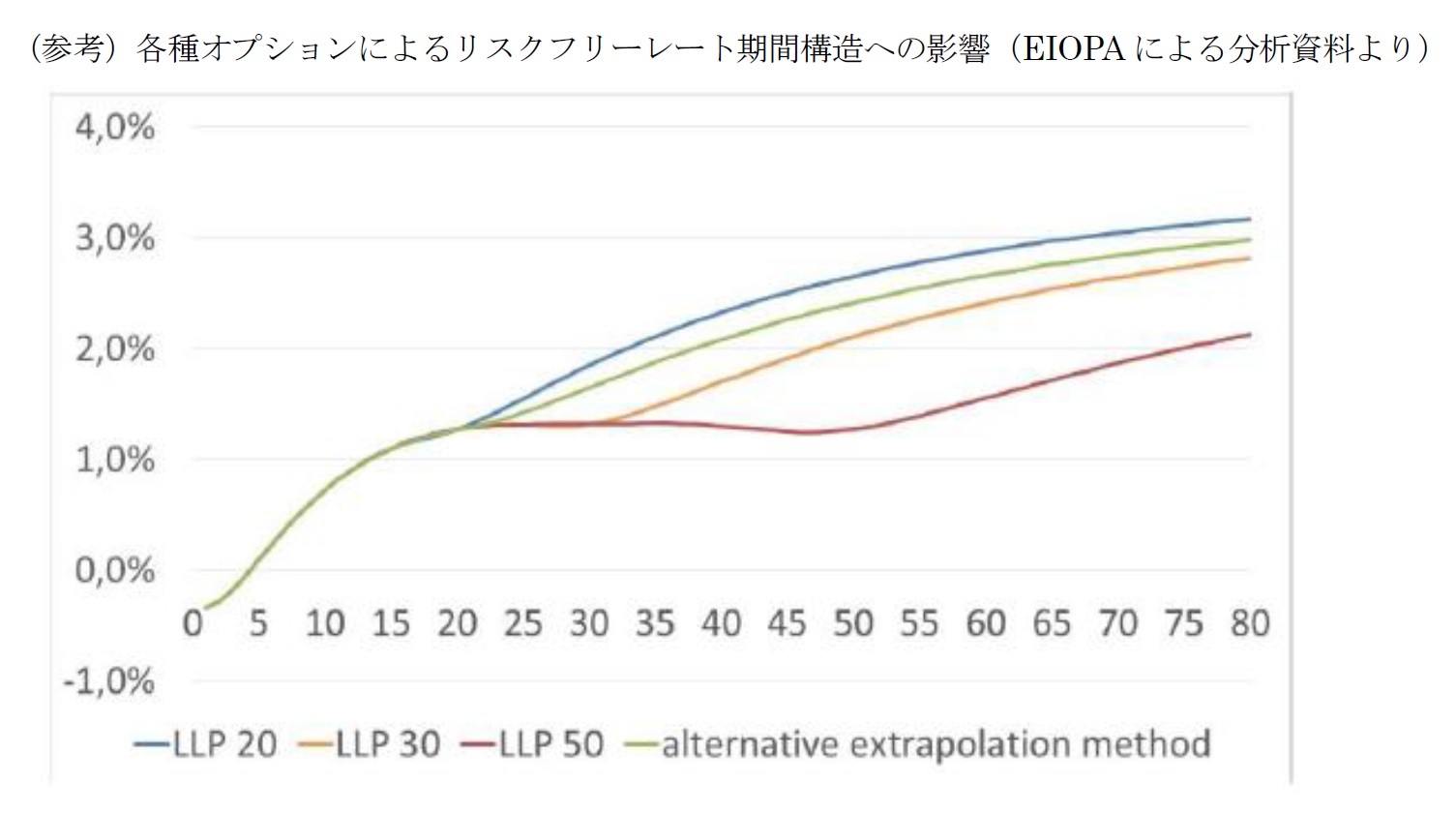

(1) リスクフリーレート(RFR)曲線の補外

具体的には、金利スワップの深く流動的な市場は、ユーロの場合、ソルベンシーIIが設定している20年のLLP(最終流動性点)をはるかに超えたものとなっていることから、EIOPAは以前の協議文書において、これを延長することを検討していた。ところが、LLPを(EIOPAがまだ流動的であると考えている満期である)30年又は50年に移行すると、保険会社の負債の価値が急上昇することになる。

そこで、EIOPAは、LLPとSmith-Wilson法による補外の代わりに、そこから曲線がUFR(ultimate forward rate:終局フォワードレート)に補外される「FSP(first smoothing point:最初の平滑化ポイント)」の概念を導入する「代替的方法(alternative method)」を選択することとしている。

具体的には、以下の通りである。

最初の平滑化ポイントの前後のフォワードレートの加重平均として決定されるLLFR(last liquid forward rate:最終流動性フォワードレート)を使用して、金利が最初の平滑化ポイントからUFRまでスムーズに補外される補外法を適用することを推奨している。ここで、ウェイトは、EIOPAの年次DLT評価で決定された、特定の満期で取引された想定元本に応じて、それぞれのレートの流動性に依存している。

次に、FSPを超えるフォワードレートは、LLFRとUFRに基づいて次のように決定される。

f FSP,FSP+h=ln(1+UFR)+(LLFR-ln(1+UFR))・B(a,h)

B(a,h)=(1-e-ah)/ah

ここで、パラメータhは、フォワードレートが決定される満期を示し、パラメータaは収束パラメータを示している。EIOPAは、このパラメータを10%に設定することを推奨している。

最良推計値の計算にボラティリティ調整(VA)が適用される場合、VAはFSPまでの満期と、FSP前の最終フォワードレートのLLFRの決定に適用されるべきだが、FSP後のフォワードレートには適用されるべきでない。

FSPまでの満期については、VAがフォワードレートに追加される。

fVAx,x+y=fx,x+y+VA

VAは、FSPで補外が開始されるレートであるLLFRにも追加されるが、このFSP前の最終フォワードレートにのみ追加される。ユーロの場合、これは次のことを意味している。

LLFRVA=w20・fVA15,20+w25・f20,25+w30・f20,30+w40・f20,40+w50・f20,50

なお、長期負債を伴う保険及び再保険会社は、補外法の収束パラメータaの5%への変更に関する感応度分析の結果を監督当局に報告することが勧告されている。さらに、技術的準備金の額、ソルベンシー資本要件(SCR)、最低資本要件(MCR)、基本的自己資本、及びSCRとMCRの適格自己資本の額を含む財務状況への影響を報告する必要がある。ただし、開示は、「最初の平滑化ポイントを超えるキャッシュフローの合計が、キャッシュフロー合計の10%を超えている」という臨界値を超える会社に対してのみ必須となる。

この方式に従った場合でも、依然として負債の大幅な増加と自己資本比率への打撃をもたらすことになるため、現在のような非常に低金利の環境では、導入を円滑にするメカニズムを提案している。

具体的には、非常に低金利の期間中は、補外法の導入による影響を制限するために、補外法のパラメータaを変更する必要がある。変更は、リスクフリーレートと技術的準備金の移行が終了する2032年までに段階的に廃止されることになる。

具体的なパラメータaの設定方法は、以下の通りである。

パラメータaを次の値に等しくする。

・FSPのリスクフリーレートが0.5%以上の場合は10%

・FSPのリスクフリーレートが▲0.5%以下の場合はX

・FSPでのリスクフリーレートが▲0.5%から0.5%の間の場合は線形補間

ここで、Xは、代替補外法の適用の最初の年には20%に等しく、2032年には10%に直線的に減少する。FSPが15年未満の通貨の場合、Xの開始値は14%となる。

また、パラメータaが10%を超える期間中は、次の安全対策を適用する必要がある。

・保険及び再保険会社は、監督当局に報告し、パラメータを10%に引き下げることによる財務状況への影響を公表する。

・会社が10%のパラメータでSCRに準拠しない場合は、監督を強化する必要があり、パラメータを10%以上に増やして形成される自己資本は、自主的な資本分配に利用できないようにする。

なお、報告と開示は、「最初の平滑化ポイントを超えるキャッシュフローの合計が、キャッシュフロー合計の10%を超えている」という臨界値を超える会社に対してのみ必須となる。

ソルベンシー資本要件の標準式におけるマッチング調整ポートフォリオと他のポートフォリオの間の分散効果に関する制限の撤廃や証券化された商品の適格性の明確化の提案がなされている。

具体的には、後者について、EIOPAは、MAポートフォリオのための再構築資産の適格性を明確にするために、委任規則に以下のような追加要件を導入することを勧告している。

キャッシュフローが他の原資産のパフォーマンスに依存する資産の場合、会社は、 他のMA適格基準を満たすことに加えて、次のことを証明することができるものとする。

1.原資産は十分に固定されたレベルの収入を提供する。

2.再構築資産のキャッシュフローは、損失吸収機能によってサポートされており、これらのキャッシュフローは期間が十分に固定されており、運用条件が変化しても維持される。

3.原資産に金融保証が含まれている場合、それらの保証はMAを増加させない。

4.会社は、根底にあるリスクを適切に特定、測定、監視、運営、管理及び報告することができる。

ボラティリティ調整の設計にいくつかの変更を加えて、その目的に合わせて調整することが勧告されている。この目的のために、調整は「恒久的部分」と「マクロ経済部分」に分割される。マクロ経済の調整は、その活性化におけるクリフエッジの影響を緩和するために、現在の国固有の増加の改善に基づくべきであるとしている。また、オーバーシュートの影響を軽減し、会社の負債の非流動性の特徴を認識するために、適用比率を調整に適用する必要がある。ボラティリティ調整に対するリスク修正の決定は、債券スプレッドに固有の全てのリスクを取り込むために修正する必要がある。

2019年10月のコンサルテーションでは、VAを修正するためのいくつかのオプションが提示されていたが、今回の提案はそのうちの「オプション7」に近いもの、つまりVAをキャッシュフローの長期非流動的な性質を反映する「恒久的VA」と、危機の際にスプレッドが拡大したときに開始する「マクロ経済VA」とに分割することで、保険会社が崩壊する市場に債券を売却する必要を回避するのに役立つものを提案している。

多くの保険会社は、3月の全体的な影響テストの一環として、このバージョンのVAをすでに計算していた。EIOPAの提案では、そのバージョンの85%という一般適用率が採用されることになる。これは現在の65%に比べて、保険会社にとってより望ましいものとなり、保険会社の資産が負債と十分に一致している場合に上昇する別の適用率となっている。

VAを時間の経過とともに変動させすぎると業界から批判されたリスク修正については、わずかに変更されており、スプレッドのパーセンテージに基づいて算出され、EEAソブリン債の30%、社債の50%に区別されるが、スプレッドが急激に拡大する場合にVAの有効性を確保するために、スプレッドが長期平均値を上回る場合には、より低いパーセンテージ係数が適用される。

全体として、VAはより会社固有になり、資産と負債がより一致している会社にとってより寛大なものになり、不安定な市場からは遮断されたものとなるため、保険会社の資本要件が低くなる。保険会社が流動性の低い負債を生み出す場合、より多くのベネフィットを得ることができ、またより長期的な投資を行うことができるようになり、短期的な市場変動の影響も少なくなる。

具体的には、VAは以下のように計算される。

1) VA=VAperm+VAmacro,j

ここに、VApermは「恒久的VA」であり、VAmacro,j は、国jにおける保険市場で販売され、その国の通貨建ての商品に対する会社の保険債務に適用される「マクロ経済VA」である。

2) VApermは次の公式で決定される。

VAperm=GAR・ARi4・ARi5・Scale・RC_S

ここで、

・GARは、一般適用率で、85%に設定される。

・ARi4は、オーバーシュートの適用率で、「ボラティリティ調整額の変化に対する最良推計負債の感応度」に対する「信用スプレッドの変化に対する会社の債券投資の感応度」の比率として計算される。これは、債券資産と会社の負債の間のデュレ―ションと規模のミスマッチをターゲットにしている。

・ARi5は、会社iの負債の非流動性の程度を測定する適用比率で、非流動性の特徴に応じて、3つのカテゴリの負債のバケット化に基づいて決定される。

・Scaleは、債券商品のウェイトを1にすることを目的とした、代表ポートフォリオのスケーリング係数で、代表ポートフォリオの政府債と社債のウェイトの合計の逆数として計算される。

・RC_Sは、代表ポートフォリオのリスク修正スプレッドである。

3) VAmacro,jは、以下の公式で算出される。

VAmacro,j=GAR・ARi4・ARi5・ωj+max(RC_Sj・Scalej-1.3・RC_S・Scale;0)

ここで、

・ωjは、国の要素を段階的かつスムーズに活性化し、クリフ効果を軽減するように設計された要素で、各国のポートフォリオを参照して計算される。

・Scalej は、国jの代表ポートフォリオのスケール要素

・RC_Sj は、国jの代表ポートフォリオのリスク修正スプレッドで、 リスク修正は、恒久的VAの場合と同じ方法で計算される。

・GAR、ARi4、ARi5、Scale、RC_Sについては、2) で定義されている通りである。

VAの提案された設計では、会社は以下の開示及び報告を行う必要がある。

・通貨ごとに、会社固有のVAの規模及び適用される最良推計値の額の開示

・オーバーシュートと非流動性について適用された適用比率の規模と、比率の分子と分母に関する情報を個別に監督当局に報告

EIOPAは、ソルベンシー資本要件の標準式で動的なボラティリティ調整を許可しないように助言している。

VAの承認に関して、EIOPAは、VAの使用は、全ての加盟国で新しいVA適用会社に対して監督上の承認が必要であると勧告している。VAの承認は、事前の確定日(例えば、新しい方法論の発効の1年前)に既にVAを使用している会社には必須であるべきでない。

さらに、EIOPAは、VAを適用する会社は、VAを計算するためのプロセス又はデータが適切であり、VAの基礎となる前提が満たされていることを実証できる必要があると勧告している。その証明を提供できない場合、監督当局は、会社にVAの使用の停止を要求する権限を持っている必要がある。

EIOPAはまた、同じ通貨での全ての最良推定負債に関してVAを適用する必要があることを明示的に規定することを勧告している。

総スプレッドのよりリスクに応じた適切な決定を可能にするために、EIOPAは、委任規則第50条の最初のパラグラフを次のように修正することを勧告している。

「指令2009/138 / ECの第77d条(2)及び(4)で言及されている各通貨及び各国のスプレッドは、次の値に等しくなる。

S=wgov・Sgov+wcorp・Scorp

・・・・・・」

ソルベンシー資本要件を計算するために内部モデルで動的ボラティリティ調整が考慮される場合、強化された「DVA慎重性の原則(prudency principle)」が適用される必要がある。

会社が内部モデルにDVAを適用する場合、選択したDVAアプローチに従ったSCRが少なくとも以下の最大値と同じであることを実証する必要がある。

・関連するVA通貨参照ポートフォリオに基づくソルベンシーII指令第77e条第1項(c)に従ってEIOPAによって実装されたVA手法を複製する場合(直接DVA(RefPF))のSCR

・ソルベンシーII指令第77e条第1項(c)に従ってEIOPAによって実装されたVA手法を複製するが、会社自身のポートフォリオの特性を反映した適切な粒度で、会社自身の資産ポートフォリオに基づいてリスク修正スプレッドを計算する場合(直接DVA(自己PF))のSCR

なお、内部モデルの動的VAは、恒久的VAのみに基づき、リスクと投資管理の阻害要因を回避するために、マクロ経済VAを期待すべきでない。危機措置を期待することは、危機的状況に対する耐性力の構築を妨げることになる。

(2021年01月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(1)-意見書の全体概要と保険業界等からの反応-

- EIOPAがソルベンシーIIの2020年レビューに関する助言のためのタイムテーブルを変更-新型コロナの影響で6月末から12月末へ-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

- ソルベンシーIIの2020年レビューを巡る動向-3月以降の全体的な流れと影響評価を巡る動向-

- ソルベンシーIIの2020年レビューを巡る動向-欧州委員会の市中協議文書とそれへの保険業界団体等の反応-

- ソルベンシーIIの2020年レビューを巡る動向-欧州委員会によるCMU(資本市場同盟)行動計画等との関連での保険業界団体の反応-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(2)-助言内容(LTG措置及び株式リスク措置)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(2)-助言内容(LTG措置及び株式リスク措置)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.