- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 世界総楽観に潜む株価急落リスクを点検~2021年の株価見通し~

2020年12月28日

文字サイズ

- 小

- 中

- 大

1――はじめに

2020年の株式市場は、コロナショックによる急落から半年足らずでコロナ前の水準を回復し、その後もさらに上昇するという歴史的にも珍しい1年だった。依然として世界経済が打撃を受けているにもかかわらず、これほど急ピッチに株価が回復したのはなぜか。今後の株式市場を見通すうえで死角はないか。主なリスク要因を点検する。

2――期待先行でV字回復した株価

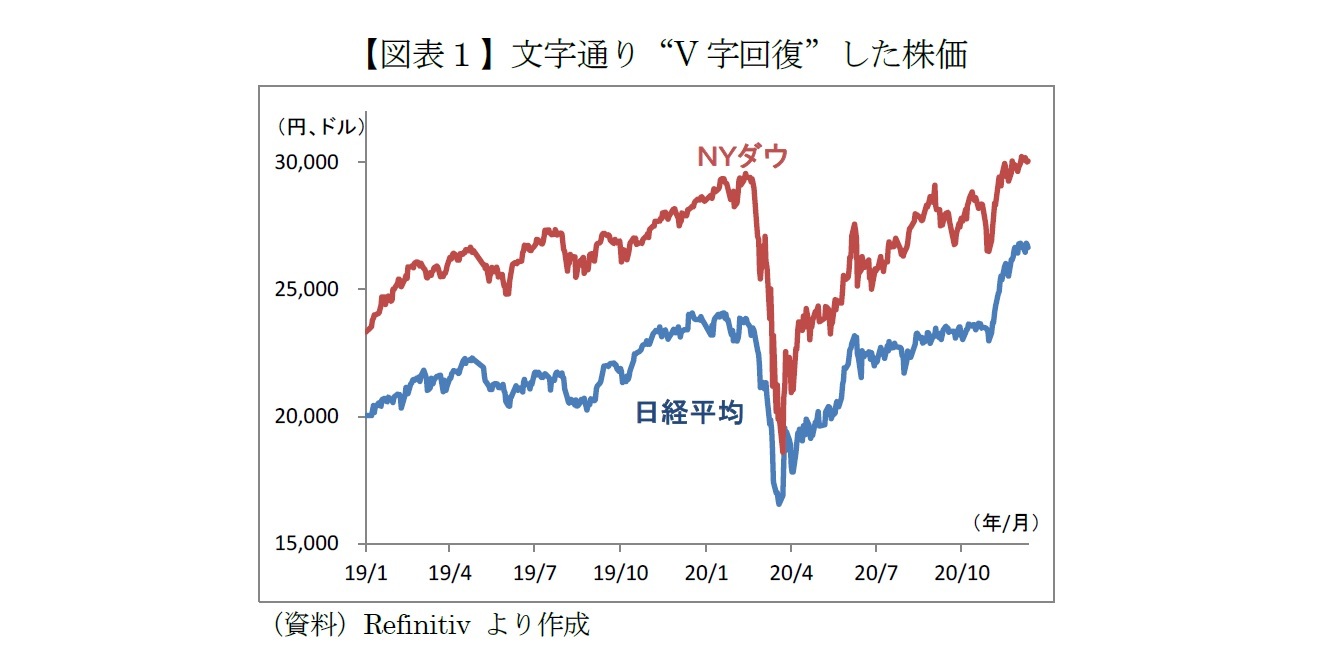

各国株価はコロナショックによる急落から意外なほど順調に回復した。特に、11月にはNYダウが史上初めて3万ドルに到達するなど、米国の主要3指数(NYダウ、S&P500、NASDAQ)は史上最高値を連日で更新、これに引っ張り上げられる形で日経平均も29年半ぶりに2万6,000円を回復した。

主な背景は、米大統領選の混乱が回避される見通しとなったことに加えて、新型コロナウイルス・ワクチンの早期実用化による世界的な景気回復と各国金融当局による超低金利政策が継続することへの“期待”だ。つまり、「景気が良くなるのに金利は上がらない。ならば株は買いだ!」と多くの投資家が積極姿勢に傾いたわけだ。

3――株価は2年以上先までの業績改善を織り込み済み

日米欧など主要国・地域の経済規模(GDP)がコロナショック前の水準を取り戻すには数年かかるかもしれない。それでも各国政府の財政政策も支えになり、コロナショックのどん底から這い上がりつつある世界景気が21年も回復に向かうことは間違いないだろう。

こうした景気回復を株価が先取りして上昇するのは当然だ。とはいえ、足元の株高は景気回復のペースを見誤っていないだろうか。冒頭で述べたように、日経平均が29年半ぶりとなる2万6,000円台を回復したのは、米国株の上昇に引っ張られた側面が強い。

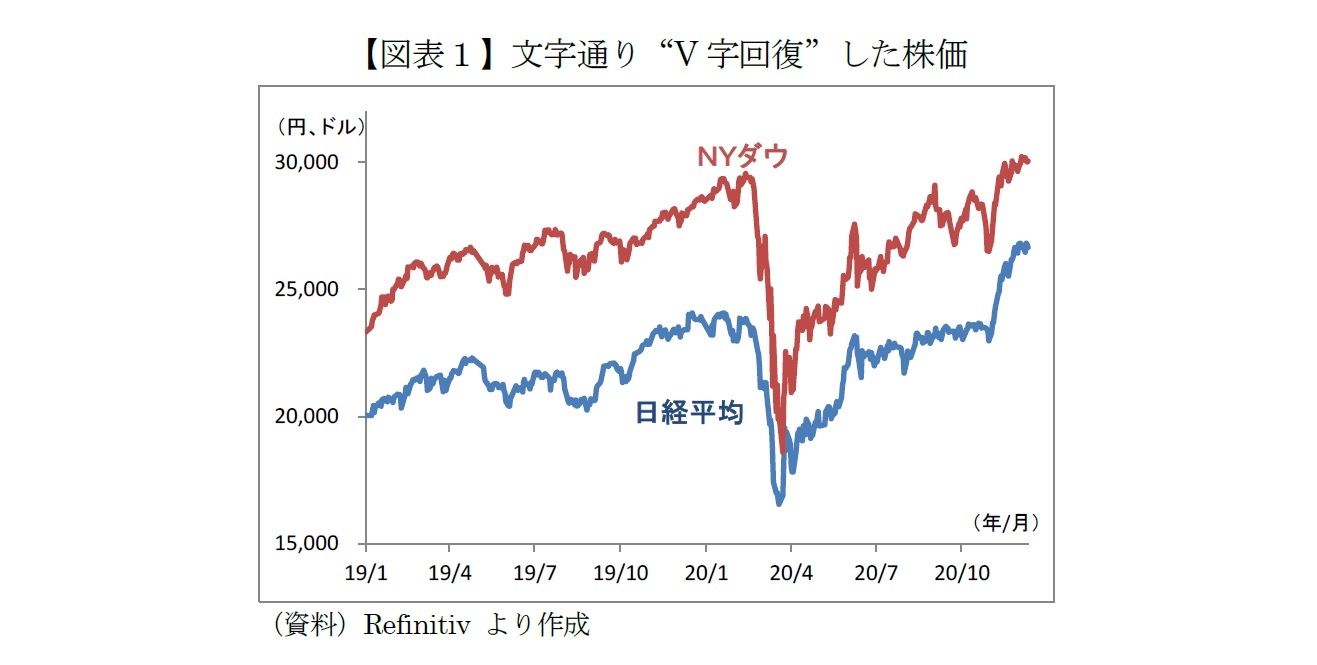

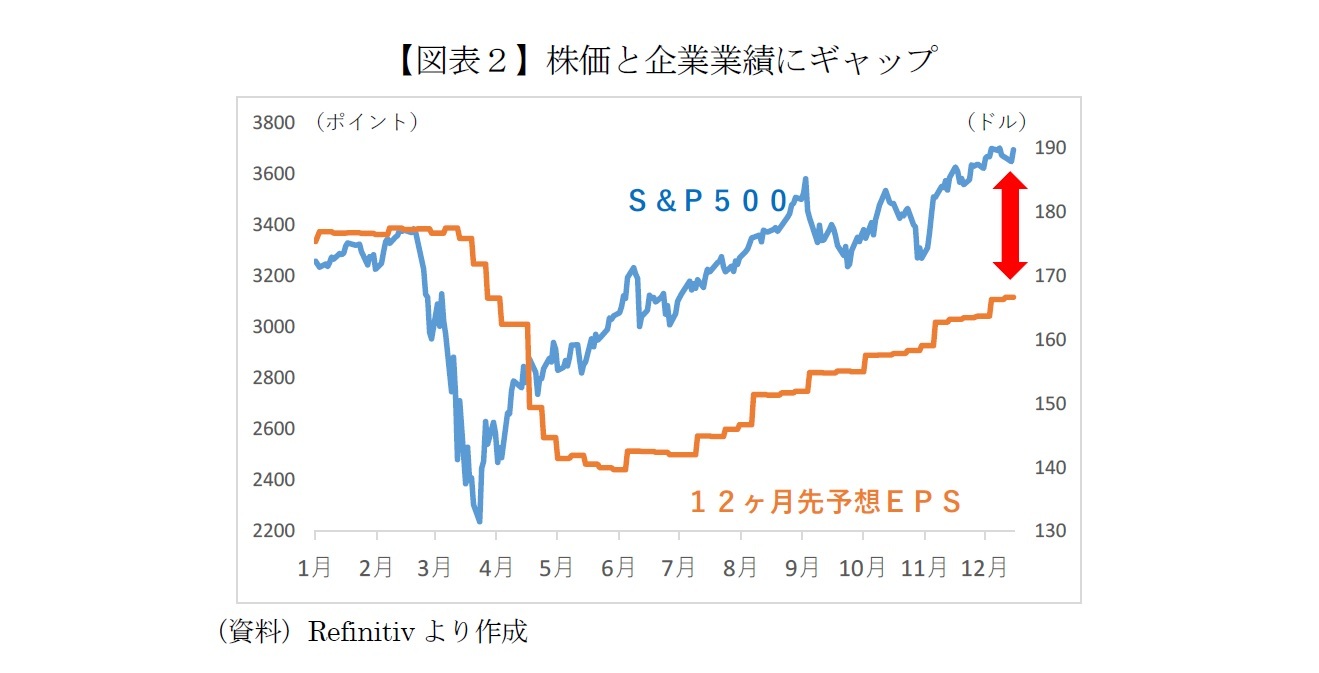

その米国株の状況を確認すると(図表2)、機関投資家の多くが指標とする米S&P500は、8月にコロナショック前の水準を回復、その後は一進一退となったが11月に再び上昇基調となり史上最高値を更新した。12月15日時点ではコロナショック前より9.1%高い。

一方、S&P500ベースの12ヶ月先予想EPS(1株あたり予想利益)は、コロナショック前と比べて6.0%低いままだ。株価と予想利益のギャップが生じており、ここから逆算すると現在の株価は13ヶ月目以降に企業業績が16%ほど改善することを織り込んでいる。

こうした景気回復を株価が先取りして上昇するのは当然だ。とはいえ、足元の株高は景気回復のペースを見誤っていないだろうか。冒頭で述べたように、日経平均が29年半ぶりとなる2万6,000円台を回復したのは、米国株の上昇に引っ張られた側面が強い。

その米国株の状況を確認すると(図表2)、機関投資家の多くが指標とする米S&P500は、8月にコロナショック前の水準を回復、その後は一進一退となったが11月に再び上昇基調となり史上最高値を更新した。12月15日時点ではコロナショック前より9.1%高い。

一方、S&P500ベースの12ヶ月先予想EPS(1株あたり予想利益)は、コロナショック前と比べて6.0%低いままだ。株価と予想利益のギャップが生じており、ここから逆算すると現在の株価は13ヶ月目以降に企業業績が16%ほど改善することを織り込んでいる。

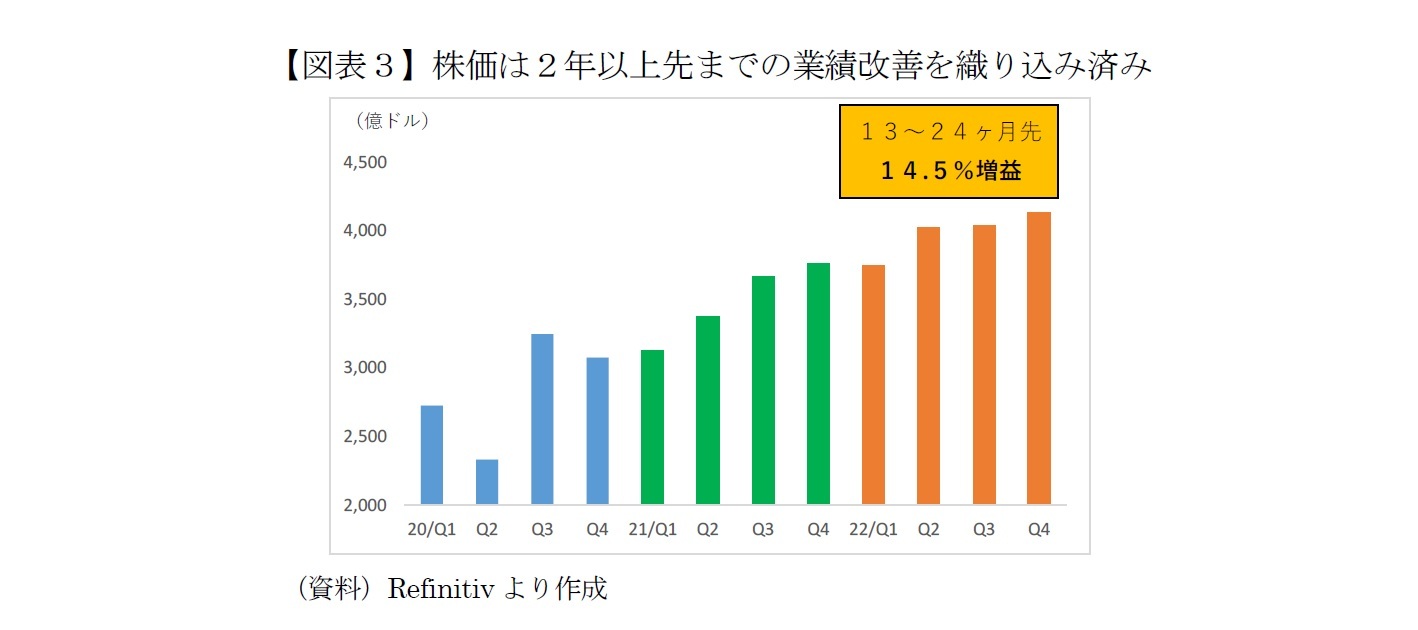

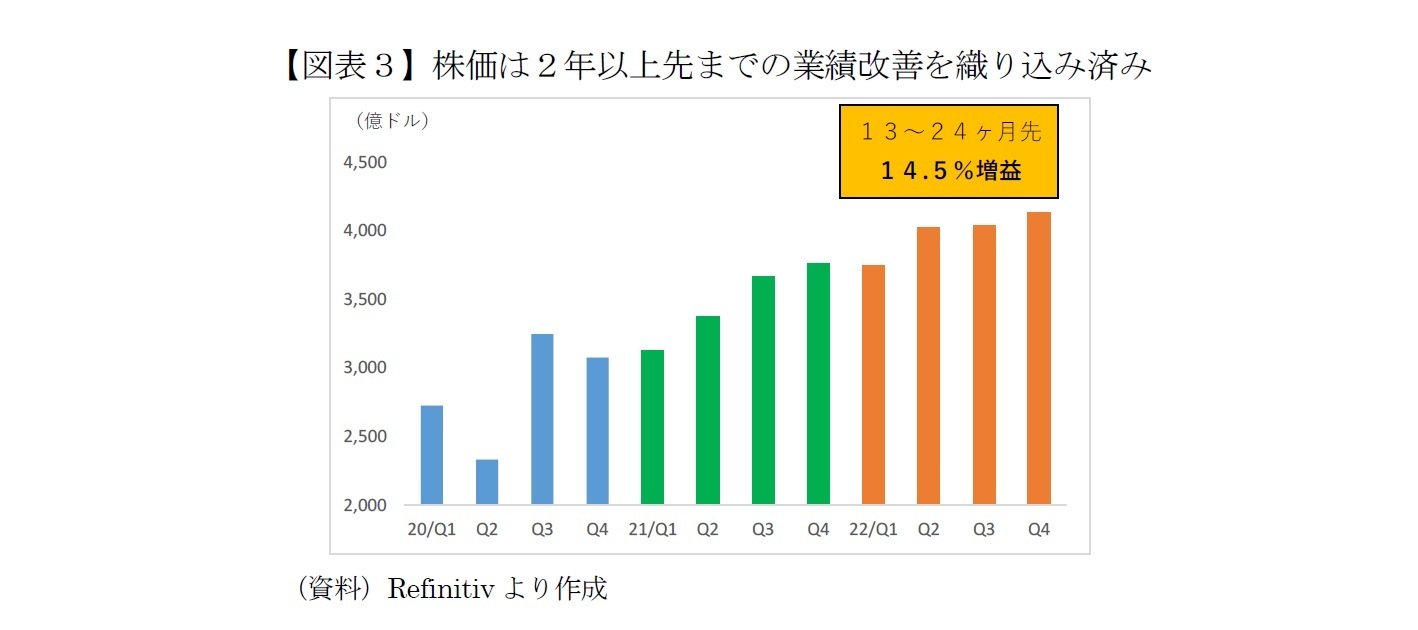

では、13ヶ月目以降の業績はどうか。米国株アナリストの予想をベースに試算すると、12ヶ月先(21年末まで)と比べて13~24ヶ月先(22年末まで)は14.5%の増益予想となる。

つまり、2年先でも株価が織り込む「16%増益」に届かないので、現在の株価は23年以降の業績改善まで織り込んでいると解釈される。

先ほど述べたように、株価が景気や業績の動向を先取りするのはいつものことだ。しかし、通常は半年から長くても1年先までで、2年以上先まで織り込むのは珍しい。株価の割高/割安を表すPER(株価収益率)は22倍を超え、ITバブル期以来の高水準だ。

つまり、2年先でも株価が織り込む「16%増益」に届かないので、現在の株価は23年以降の業績改善まで織り込んでいると解釈される。

先ほど述べたように、株価が景気や業績の動向を先取りするのはいつものことだ。しかし、通常は半年から長くても1年先までで、2年以上先まで織り込むのは珍しい。株価の割高/割安を表すPER(株価収益率)は22倍を超え、ITバブル期以来の高水準だ。

4――株価急落のリスク要因を点検

前述のとおり現在の株価はファンダメンタルズ(企業業績など)では説明できない水準に上昇しており、バブルの様相を呈している。そのバブルを作っているのは、「景気が回復しても世界的な超低金利が続く」という市場の見方だ。こうした楽観的な見方に死角はないか。株価急落の要因となりうるリスクを点検する。

(1)ワクチン実用開始・普及

イギリスに続けてアメリカでも新型コロナウイルス・ワクチンが実用開始された。今年5~6月の時点では「年内にワクチンが実用化されるのは難しい」という予想が多かったと記憶しているが、11月頃から急速に前進し各国当局の承認に至った。

ワクチンが治験と同様の効果を発揮してくれれば人類にとって喜ばしいことで、マーケットも基本的には歓迎するはずだ。だが、ワクチンの普及を市場が「好材料出尽くし」とみなす可能性もある。その場合、株価は利益確定売りに押されるだろう。

また、ワクチンの普及と景気回復がより確実視されると、市場は金融緩和の縮小を意識するかもしれない。米連邦準備制度理事会(FRB)は12月16日の公開市場委員会(FOMC)で2023年までのゼロ金利継続を宣言したが、市場は“その先”を読む可能性がある。

FRBとしてはバブルの助長を抑えたいのと同時に株価の急落も招きたくない。そのため絶妙な舵取りで株価を高止まりさせつつ、実体経済が追いつくまでの“時間稼ぎ”を目指すと考えられる。

だが皮肉にも市場は常に自己都合で考えるものだ。「超低金利の継続期待」は企業業績では説明がつかないほど株価上昇の一翼を担っている。市場の見方が変わり、「超低金利の継続期待」が剥落すれば、株価は急落に見舞われる恐れがある。逆にFRBが市場に優しい政策を示すことがバブルを助長し、株価上昇が進む可能性も否定できない。その場合は日経平均が3万円を目指すことになるのだろう。

一方、これは考えたくないことだが、ワクチンを実用してみたら「安全性に疑問が付いた」、という最悪の事態も絶対にないとは言えない。この場合の株価動向は説明不要だろう。

(2)バイデン政権

11月の米大統領選は民主党のバイデン氏が勝利を確実にした。同時に行われた議会選挙では、下院こそ民主党が過半数を維持したものの、上院は共和党が既に50議席を獲得しており、残り2議席のうち1議席でも獲得すれば“ねじれ”が確定する(2021年1月5日に行われるジョージア州の決選投票で決まる)。

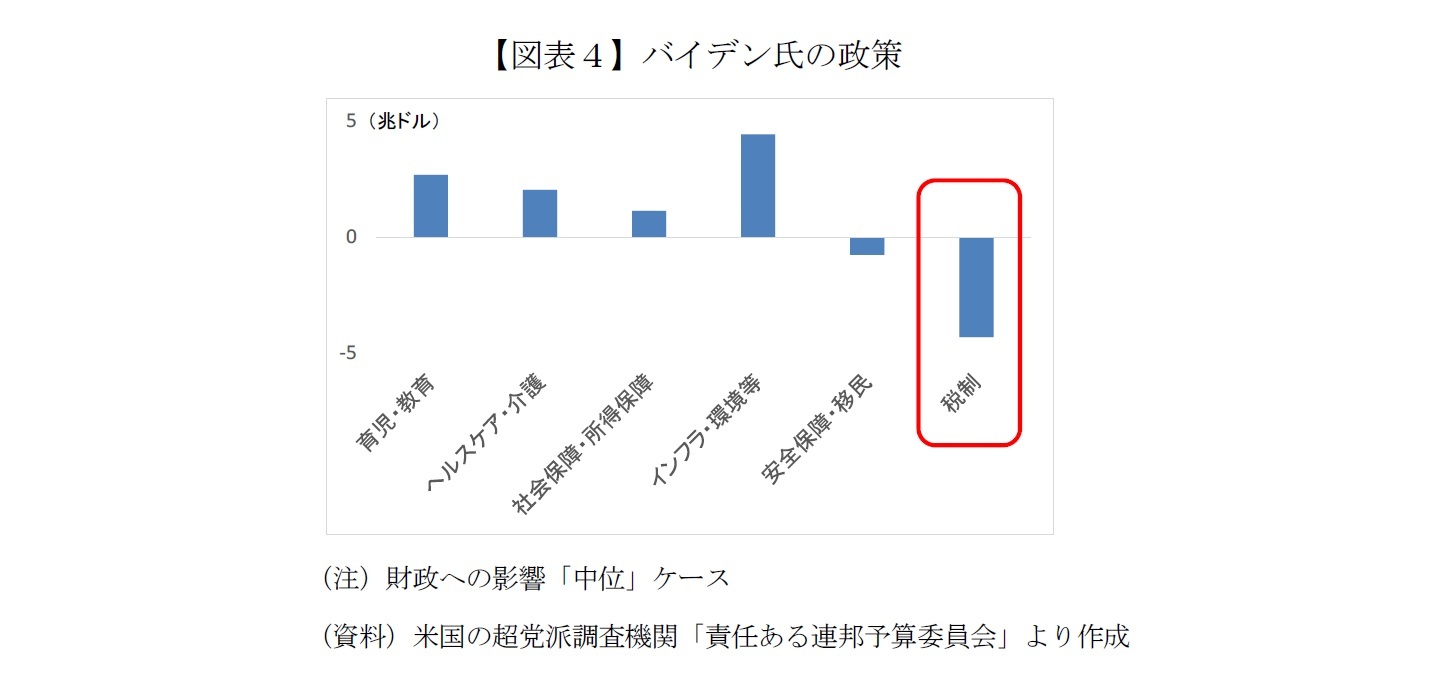

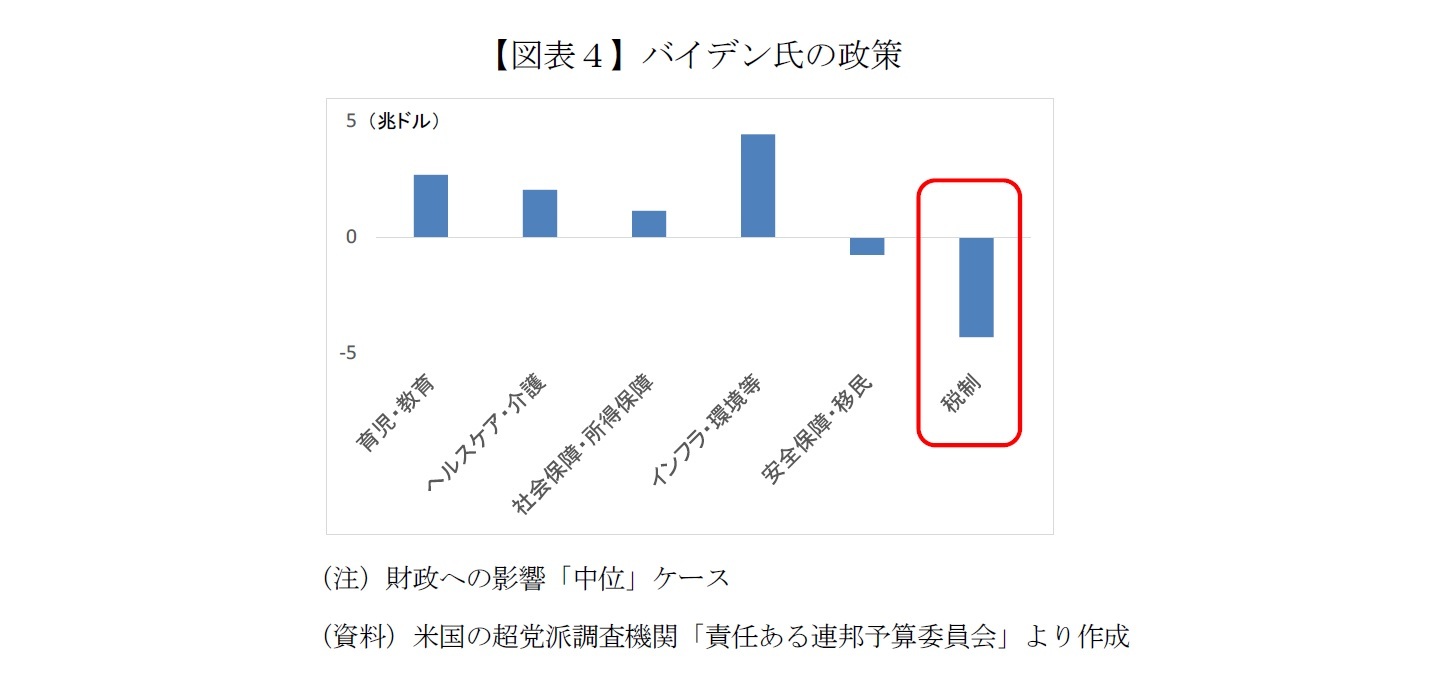

ここでバイデン氏の政策を概観しよう。図表4は米国の超党派調査機関「責任ある連邦予算委員会」が試算したもので、育児・教育やヘルスケア・介護、インフラ・環境など幅広い領域での大盤振る舞いと、4兆ドルを超える増税がセットだ。

(1)ワクチン実用開始・普及

イギリスに続けてアメリカでも新型コロナウイルス・ワクチンが実用開始された。今年5~6月の時点では「年内にワクチンが実用化されるのは難しい」という予想が多かったと記憶しているが、11月頃から急速に前進し各国当局の承認に至った。

ワクチンが治験と同様の効果を発揮してくれれば人類にとって喜ばしいことで、マーケットも基本的には歓迎するはずだ。だが、ワクチンの普及を市場が「好材料出尽くし」とみなす可能性もある。その場合、株価は利益確定売りに押されるだろう。

また、ワクチンの普及と景気回復がより確実視されると、市場は金融緩和の縮小を意識するかもしれない。米連邦準備制度理事会(FRB)は12月16日の公開市場委員会(FOMC)で2023年までのゼロ金利継続を宣言したが、市場は“その先”を読む可能性がある。

FRBとしてはバブルの助長を抑えたいのと同時に株価の急落も招きたくない。そのため絶妙な舵取りで株価を高止まりさせつつ、実体経済が追いつくまでの“時間稼ぎ”を目指すと考えられる。

だが皮肉にも市場は常に自己都合で考えるものだ。「超低金利の継続期待」は企業業績では説明がつかないほど株価上昇の一翼を担っている。市場の見方が変わり、「超低金利の継続期待」が剥落すれば、株価は急落に見舞われる恐れがある。逆にFRBが市場に優しい政策を示すことがバブルを助長し、株価上昇が進む可能性も否定できない。その場合は日経平均が3万円を目指すことになるのだろう。

一方、これは考えたくないことだが、ワクチンを実用してみたら「安全性に疑問が付いた」、という最悪の事態も絶対にないとは言えない。この場合の株価動向は説明不要だろう。

(2)バイデン政権

11月の米大統領選は民主党のバイデン氏が勝利を確実にした。同時に行われた議会選挙では、下院こそ民主党が過半数を維持したものの、上院は共和党が既に50議席を獲得しており、残り2議席のうち1議席でも獲得すれば“ねじれ”が確定する(2021年1月5日に行われるジョージア州の決選投票で決まる)。

ここでバイデン氏の政策を概観しよう。図表4は米国の超党派調査機関「責任ある連邦予算委員会」が試算したもので、育児・教育やヘルスケア・介護、インフラ・環境など幅広い領域での大盤振る舞いと、4兆ドルを超える増税がセットだ。

市場への影響を考えるうえでは、これらの政策を実行する順序が重要で、インフラ等の支出が先なら景気にプラスだが、増税が先なら景気にマイナスとなる。

そこで議会が“ねじれ”となるかがカギを握る。市場のコンセンサスどおり共和党が上院で過半数を維持すると大幅増税は困難になるので、当面の株価には安心材料となるだろう。

ただ、あくまで「当面の安心材料に過ぎない」というリスクを指摘しておきたい。そもそもの話として、大統領選前後に株価が上昇基調に入った1つの要因は、「バイデン氏が勝利しても議会が“ねじれ”なら増税はできない」というものだ。

しかし、図表4のとおり増税なくして広範な財政支出はできない。市場の一部にある「財務長官に就任予定のイエレン前FRB議長なら何とかしてくれる」といった根拠に乏しい期待が株高を誘発したのかもしれないが、いずれ現実を突きつけられるリスクがある。

逆に民主党が残り2議席とも獲得して議席数が50:50になった場合、最終的には副大統領(民主党のハリス氏が就任予定)が決定権を持つため、実質的に上下両院とも民主党が過半数を占める。こうなると市場は一転して増税警戒モードに入る可能性がある。

もちろんバイデン政権および民主党が大幅増税せずに、国債の増発による財政拡張的な政策を志向することも理屈の上では可能だ。ただ、その場合、市場は米国の長期金利上昇と株価急落という形で反応するはずだ。

(3)米中対立の再燃

最近、目立った動きがない米中の対立が、21年夏以降に再燃する可能性は高い。米国ではクリスマスや年末年始の人の移動・会食によってコロナウイルスの感染がさらに拡大し、バイデン政権は最悪のタイミングで発足するであろう(米ファウチ博士)。バイデン氏は感染対策を最優先するため、中国との問題は先送りせざるを得ない。

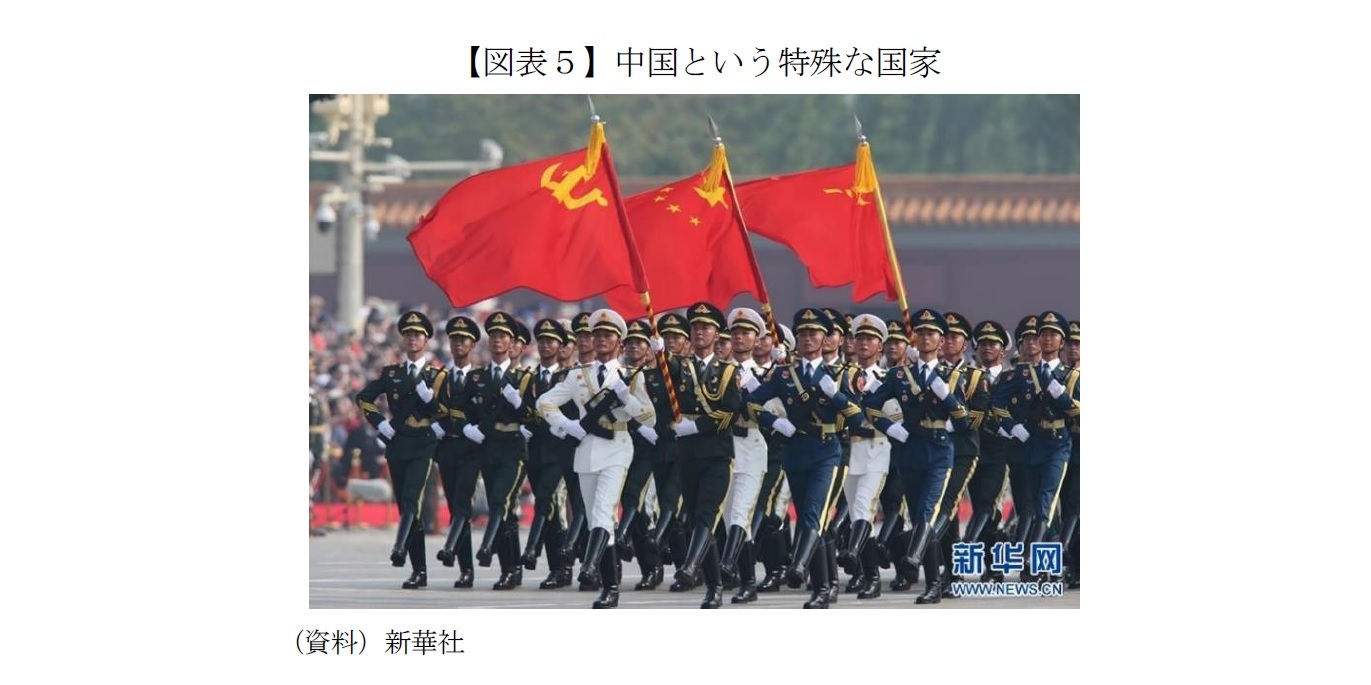

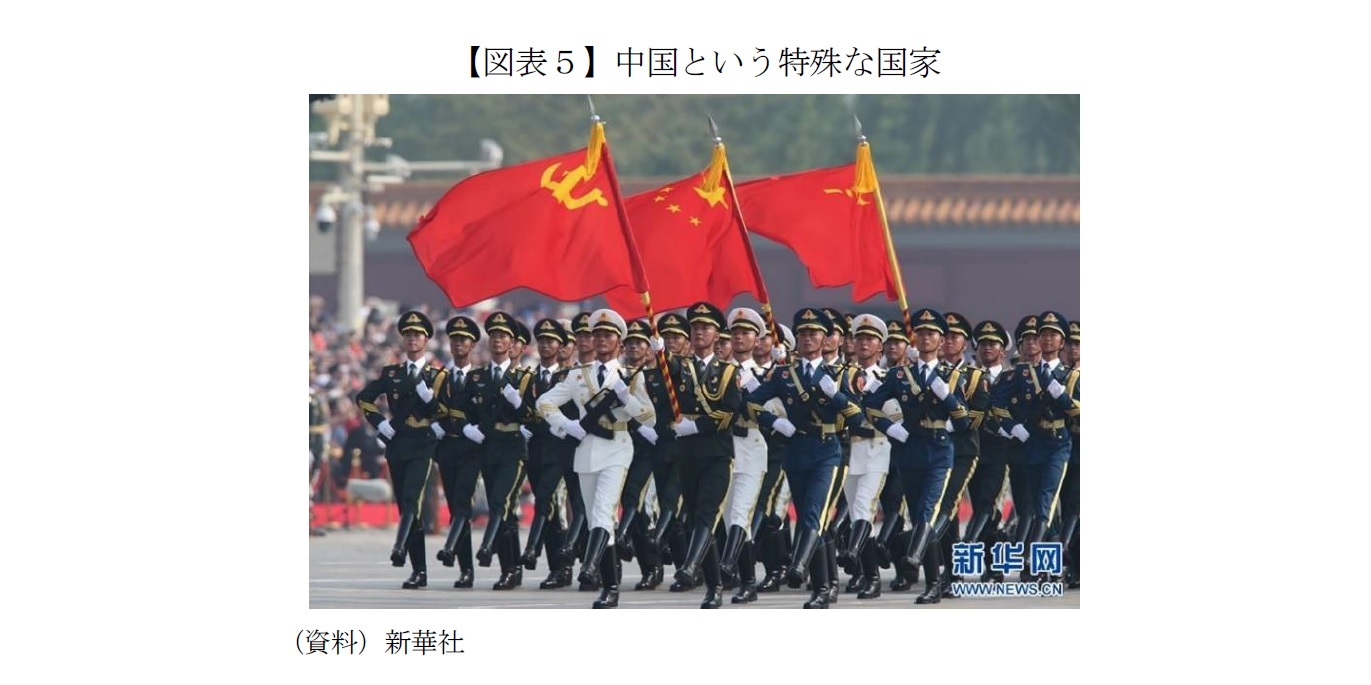

より重要なのは、中国共産党が21年7月に結党100周年を迎えることだ。図表5は19年10月に行われた中国建国70周年の軍事パレードの一幕だが、先頭には中国共産党の党旗が高々と掲げられている。国旗は2番目だ(3番目は人民解放軍旗)。

そこで議会が“ねじれ”となるかがカギを握る。市場のコンセンサスどおり共和党が上院で過半数を維持すると大幅増税は困難になるので、当面の株価には安心材料となるだろう。

ただ、あくまで「当面の安心材料に過ぎない」というリスクを指摘しておきたい。そもそもの話として、大統領選前後に株価が上昇基調に入った1つの要因は、「バイデン氏が勝利しても議会が“ねじれ”なら増税はできない」というものだ。

しかし、図表4のとおり増税なくして広範な財政支出はできない。市場の一部にある「財務長官に就任予定のイエレン前FRB議長なら何とかしてくれる」といった根拠に乏しい期待が株高を誘発したのかもしれないが、いずれ現実を突きつけられるリスクがある。

逆に民主党が残り2議席とも獲得して議席数が50:50になった場合、最終的には副大統領(民主党のハリス氏が就任予定)が決定権を持つため、実質的に上下両院とも民主党が過半数を占める。こうなると市場は一転して増税警戒モードに入る可能性がある。

もちろんバイデン政権および民主党が大幅増税せずに、国債の増発による財政拡張的な政策を志向することも理屈の上では可能だ。ただ、その場合、市場は米国の長期金利上昇と株価急落という形で反応するはずだ。

(3)米中対立の再燃

最近、目立った動きがない米中の対立が、21年夏以降に再燃する可能性は高い。米国ではクリスマスや年末年始の人の移動・会食によってコロナウイルスの感染がさらに拡大し、バイデン政権は最悪のタイミングで発足するであろう(米ファウチ博士)。バイデン氏は感染対策を最優先するため、中国との問題は先送りせざるを得ない。

より重要なのは、中国共産党が21年7月に結党100周年を迎えることだ。図表5は19年10月に行われた中国建国70周年の軍事パレードの一幕だが、先頭には中国共産党の党旗が高々と掲げられている。国旗は2番目だ(3番目は人民解放軍旗)。

今の日本に置き換えると、先頭が自由民主党や公明党の党旗で、日の丸は2番目ということになる。筆者にはなんとも理解しがたい光景だが、中国では当たり前のことだそうである。

というのも、中華人民共和国(国家)を作ったのは中国共産党であり、したがって国家よりも中国共産党のほうが地位が高い(建国70周年の翌々年が結党100周年という事実がこれを表している)。

その共産党が100周年という大きな節目を迎えるのだから、7月より前に習近平氏が米国に対して弱腰を見せることは絶対にできない。当然、バイデン氏もこうした事情を理解しているはずで、一大イベントが終わるまでは習近平氏の顔を立てるだろう。

だが、米中のハイテク覇権争いは経済的にも軍事的にも、お互い譲れないクリティカルなレベルとなっている。コロナウイルスを早期に抑え込んだとされる中国側は、米国が大統領選やコロナ対応に追われている間に淡々と経済の回復を進めて力を蓄えつつ、米国の次の出方を注視しているように見える。

現在は中国経済の急回復が日本企業(特に製造業)の業績底入れを牽引しているが、21年夏以降、米中摩擦への警戒から市場が動揺するリスクの実現可能性は、相応に高いとみておくべきだ。

(4)信用リスクの顕在化

社債のデフォルト(債務不履行)率がコロナショック後に急上昇した。S&Pグローバルによると、米国では20年に発生した社債のデフォルトが前年比1.8倍(143社)、欧州は同2.8倍(42社)、新興国は1.3倍(28社)という。

世界全体ではリーマンショック直後の09年以来となる200社を超え、同デフォルト率も5%を超えて10年以来の高水準になっている。それでも社債価格が急落(国債利回りに対する上乗せ幅=スプレッドが急上昇)していないのは、各国政府・中央銀行による大規模な財政・金融政策が下支えしているからだ。

日本経済新聞電子版(12月13日付)によると、世界の上場企業約3万4,000社のうち20年度に3年連続で債務の利払いを利払い・税引き前損益(EBIT)で賄えない企業は26.5%と足元で過去最高になり、主要国トップは米国の34.5%だ。

先日あるクレジットの専門家と話したところ、短期的にクレジットリスクが顕在化する可能性は低いが、いずれ過剰債務を市場が懸念して急速な信用収縮が起きるリスクの存在は常に頭の隅に置いておくべきだという。クレジットの世界でもバブルが形成されつつあるということだろう。

以上、株価急落を引き起こし得る主なリスク要因を点検した。他にも景気過熱によるインフレと金利急上昇、中東などの地政学リスク、バイデン氏の健康状態、菅政権の動向など挙げれば切りがない。ビックリ予想に過ぎないが、コロナウイルスが強力化してワクチンの効果が薄れるといった声も聞かれる。

というのも、中華人民共和国(国家)を作ったのは中国共産党であり、したがって国家よりも中国共産党のほうが地位が高い(建国70周年の翌々年が結党100周年という事実がこれを表している)。

その共産党が100周年という大きな節目を迎えるのだから、7月より前に習近平氏が米国に対して弱腰を見せることは絶対にできない。当然、バイデン氏もこうした事情を理解しているはずで、一大イベントが終わるまでは習近平氏の顔を立てるだろう。

だが、米中のハイテク覇権争いは経済的にも軍事的にも、お互い譲れないクリティカルなレベルとなっている。コロナウイルスを早期に抑え込んだとされる中国側は、米国が大統領選やコロナ対応に追われている間に淡々と経済の回復を進めて力を蓄えつつ、米国の次の出方を注視しているように見える。

現在は中国経済の急回復が日本企業(特に製造業)の業績底入れを牽引しているが、21年夏以降、米中摩擦への警戒から市場が動揺するリスクの実現可能性は、相応に高いとみておくべきだ。

(4)信用リスクの顕在化

社債のデフォルト(債務不履行)率がコロナショック後に急上昇した。S&Pグローバルによると、米国では20年に発生した社債のデフォルトが前年比1.8倍(143社)、欧州は同2.8倍(42社)、新興国は1.3倍(28社)という。

世界全体ではリーマンショック直後の09年以来となる200社を超え、同デフォルト率も5%を超えて10年以来の高水準になっている。それでも社債価格が急落(国債利回りに対する上乗せ幅=スプレッドが急上昇)していないのは、各国政府・中央銀行による大規模な財政・金融政策が下支えしているからだ。

日本経済新聞電子版(12月13日付)によると、世界の上場企業約3万4,000社のうち20年度に3年連続で債務の利払いを利払い・税引き前損益(EBIT)で賄えない企業は26.5%と足元で過去最高になり、主要国トップは米国の34.5%だ。

先日あるクレジットの専門家と話したところ、短期的にクレジットリスクが顕在化する可能性は低いが、いずれ過剰債務を市場が懸念して急速な信用収縮が起きるリスクの存在は常に頭の隅に置いておくべきだという。クレジットの世界でもバブルが形成されつつあるということだろう。

以上、株価急落を引き起こし得る主なリスク要因を点検した。他にも景気過熱によるインフレと金利急上昇、中東などの地政学リスク、バイデン氏の健康状態、菅政権の動向など挙げれば切りがない。ビックリ予想に過ぎないが、コロナウイルスが強力化してワクチンの効果が薄れるといった声も聞かれる。

5――おわりに

現在の株式市場はバブル形成過程にあると思われる。本当にバブルなら、株価がどこまで上がるか、いつバブルが終焉を迎えるかは、残念ながら誰にも分からない。一部で言われている「日経平均3万円」の可能性も全否定はできない。

一方、本稿で触れていない理由も含め、何らかのきっかけでバブルが弾けたら、図表2で示した株価とファンダメンタルズのギャップを株価急落という形で縮めることになる。その場合の下落率は10%を超え、日経平均は2万4,000円を下回る可能性がある。

21年の日経平均の予想レンジは、やや広めにみて2万3,000円~2万8,000円としたい。

一方、本稿で触れていない理由も含め、何らかのきっかけでバブルが弾けたら、図表2で示した株価とファンダメンタルズのギャップを株価急落という形で縮めることになる。その場合の下落率は10%を超え、日経平均は2万4,000円を下回る可能性がある。

21年の日経平均の予想レンジは、やや広めにみて2万3,000円~2万8,000円としたい。

(2020年12月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界総楽観に潜む株価急落リスクを点検~2021年の株価見通し~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界総楽観に潜む株価急落リスクを点検~2021年の株価見通し~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.