- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-経済再停止からの再起動を目指す欧州

2020年12月15日

欧州経済見通し-経済再停止からの再起動を目指す欧州

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.欧州経済概況

( 振り返り:7-9月期GDP成長率は前期比+12.5%、前年同期比▲4.3% )

2020年の欧州1経済は新型コロナウイルスの感染拡大の影響を大きく受けた。

まず、2月下旬の北イタリアでのクラスター発生から3月にかけての欧州各国での爆発的な感染拡大(第1波)によって医療がひっ迫、厳しいロックダウン(都市封鎖)を含む封じ込め政策の実施を余儀なくされた。5月以降は感染者・死亡者がピークアウトしたこともあり封じ込め政策を緩和、ソーシャルディスタンス(社会的距離)の確保などの感染拡大防止策は引き続き講じる一方、外出制限のような経済活動への影響の大きい手段は避けて、経済活動維持と感染拡大防止の両立を図ってきた。後述するように7-9月期のGDPの回復は予想を上回る力強さを見せた。

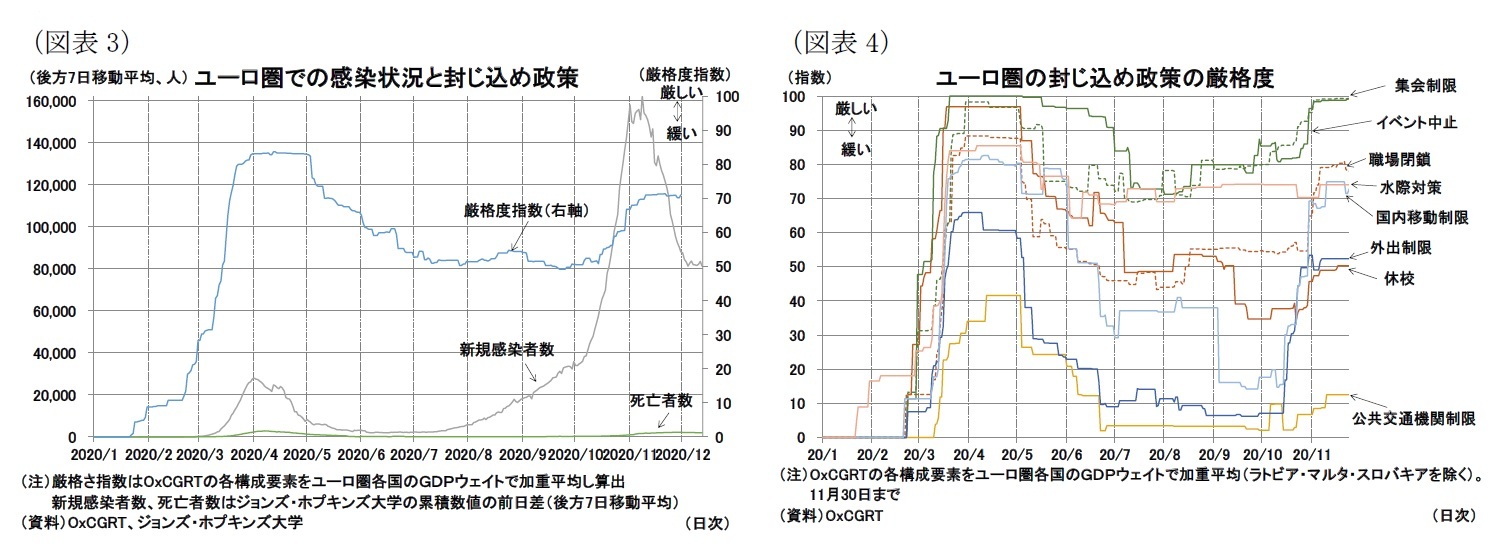

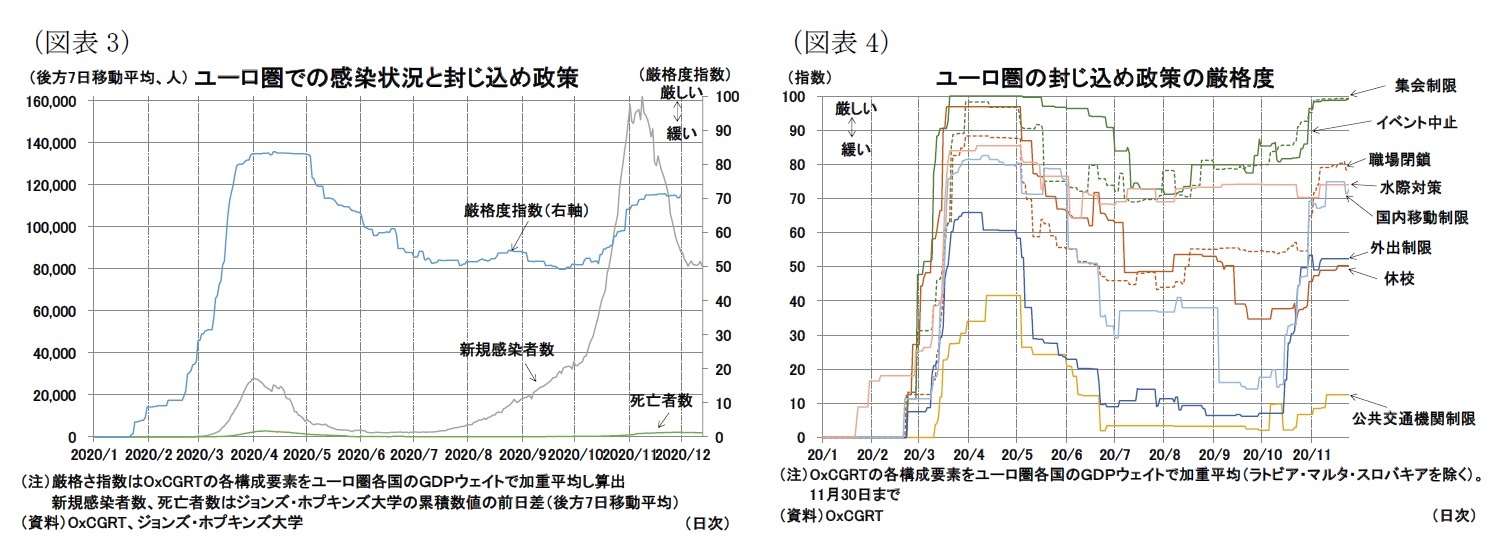

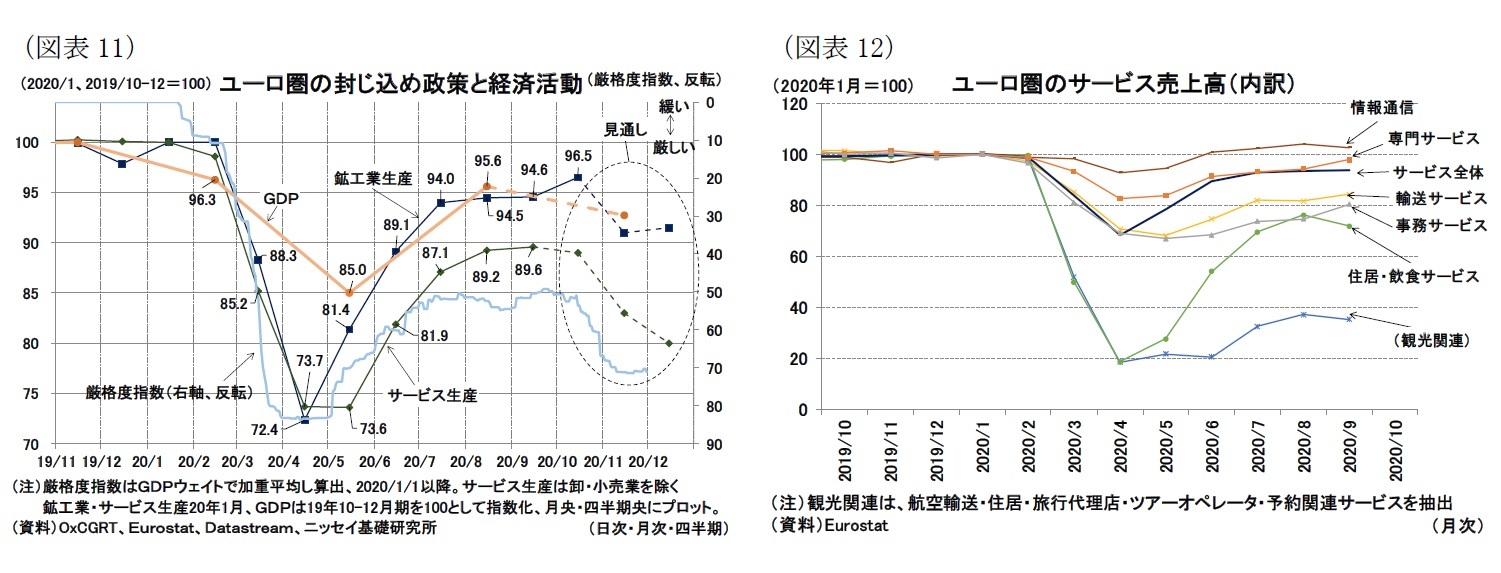

しかしながら、9月頃から感染が再び拡大(第2波)、新規感染者数が第1波を大きく超える規模まで増え、医療崩壊リスクが再び高まったことから、活動制限の再強化(ロックダウン)による感染拡大を防止せざるを得なくなっている。欧州経済はロックダウンによる経済回復の腰折れという下方リスクが顕在化してしまった状況にある(図表3・4)2。

本稿では、まず夏の回復状況と、第2波対応を受けた経済の落ち込みについて確認し、来年以降の見通しについて考察していきたい。

2020年の欧州1経済は新型コロナウイルスの感染拡大の影響を大きく受けた。

まず、2月下旬の北イタリアでのクラスター発生から3月にかけての欧州各国での爆発的な感染拡大(第1波)によって医療がひっ迫、厳しいロックダウン(都市封鎖)を含む封じ込め政策の実施を余儀なくされた。5月以降は感染者・死亡者がピークアウトしたこともあり封じ込め政策を緩和、ソーシャルディスタンス(社会的距離)の確保などの感染拡大防止策は引き続き講じる一方、外出制限のような経済活動への影響の大きい手段は避けて、経済活動維持と感染拡大防止の両立を図ってきた。後述するように7-9月期のGDPの回復は予想を上回る力強さを見せた。

しかしながら、9月頃から感染が再び拡大(第2波)、新規感染者数が第1波を大きく超える規模まで増え、医療崩壊リスクが再び高まったことから、活動制限の再強化(ロックダウン)による感染拡大を防止せざるを得なくなっている。欧州経済はロックダウンによる経済回復の腰折れという下方リスクが顕在化してしまった状況にある(図表3・4)2。

本稿では、まず夏の回復状況と、第2波対応を受けた経済の落ち込みについて確認し、来年以降の見通しについて考察していきたい。

まず、7-9月期の状況について四半期データで確認すると、実質GDP成長率は前期比で+12.5%(年率換算+60.0%)と反発、コロナ禍前との水準感を比較できる前年同期比でも▲4.3%まで回復した(表紙図表1)。封じ込め政策が緩和されたことで、4-6月期の落ち込み(前期比▲11.7%)からの反動増(ペントアップ需要)の顕在化という要因もあるが、市場予想やECBなど公的機関の予想を大きく上回る数値まで回復、ウィズコロナ下でも域内需要が強いことを示した。

雇用者数は7-9月期は前期比で+1.0%(157.5万人の増加)と4-6月期の落ち込み(前期比▲3.0%)から持ち直している。コロナ禍前の10-12月期からの変化では▲2.2%(▲361.5万人)とやや減っているものの、深刻な雇用減少には至っていない。

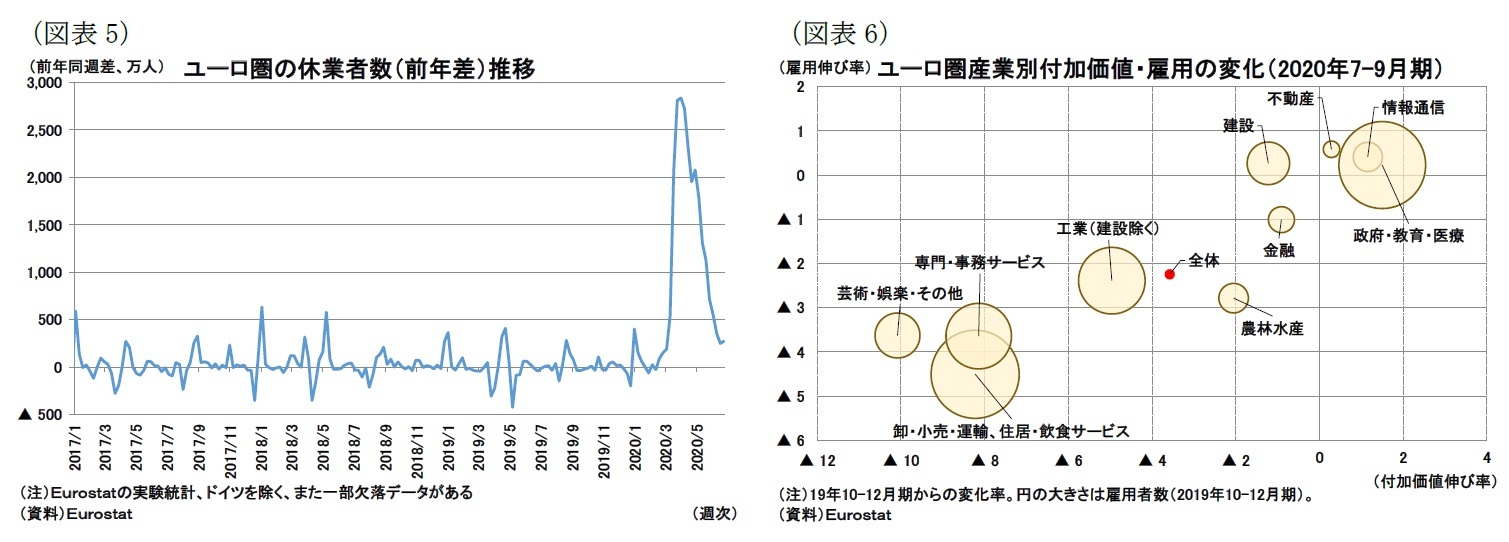

6月までのデータになるが、休業者の推移を週次で追うと第1波のロックダウンによる活動制限で数千万人という単位で急増した休業者は6月末にかけて急速に正常化している(図表5)。政府の雇用維持政策が奏功し、休業者の多数は雇用者として復帰しており、雇用を失って「失業者」や「非労働力人口」となった者はごく一部にとどまったとみられる。

雇用者数は7-9月期は前期比で+1.0%(157.5万人の増加)と4-6月期の落ち込み(前期比▲3.0%)から持ち直している。コロナ禍前の10-12月期からの変化では▲2.2%(▲361.5万人)とやや減っているものの、深刻な雇用減少には至っていない。

6月までのデータになるが、休業者の推移を週次で追うと第1波のロックダウンによる活動制限で数千万人という単位で急増した休業者は6月末にかけて急速に正常化している(図表5)。政府の雇用維持政策が奏功し、休業者の多数は雇用者として復帰しており、雇用を失って「失業者」や「非労働力人口」となった者はごく一部にとどまったとみられる。

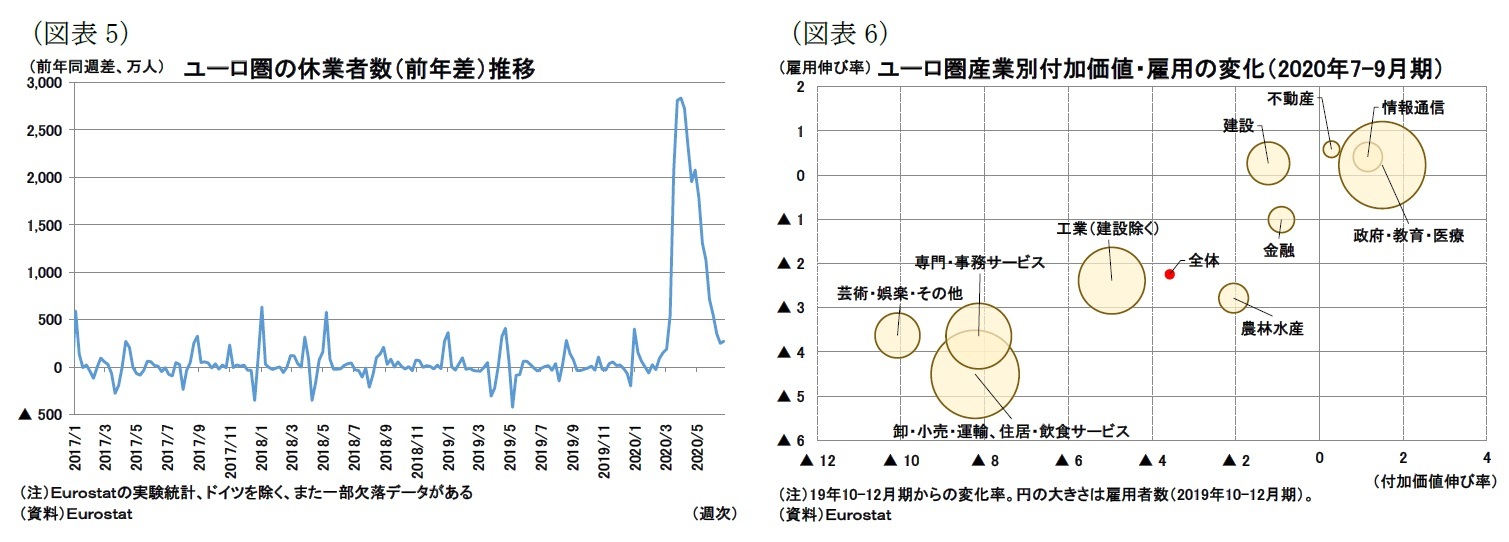

産業別にコロナ禍前との状況を比較すると(図表6、横軸はGDP(付加価値)・縦軸は雇用)、「卸・小売、運輸、住居・飲食サービス」「芸術、娯楽等」「専門・事務サービス」のGDPや雇用水準がコロナ禍前から大きく低下している一方で、「政府・教育・医療」「不動産」「情報通信」についてはコロナ禍前の水準を回復しており二極化が進んでいることが分かる。

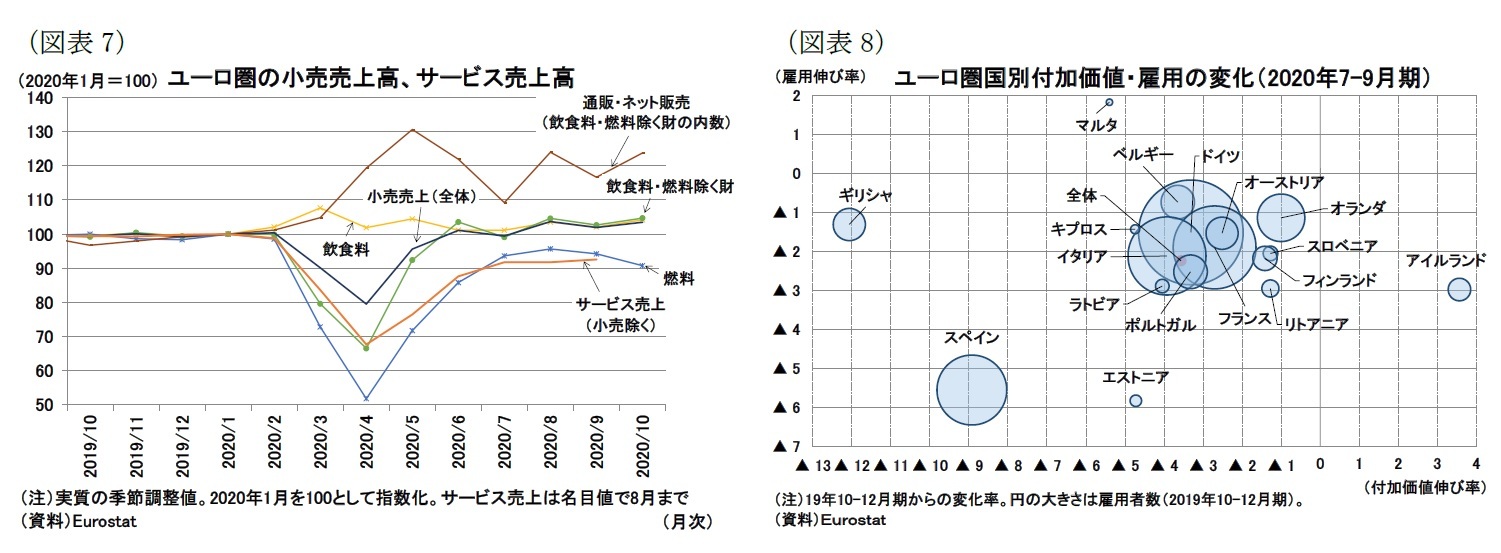

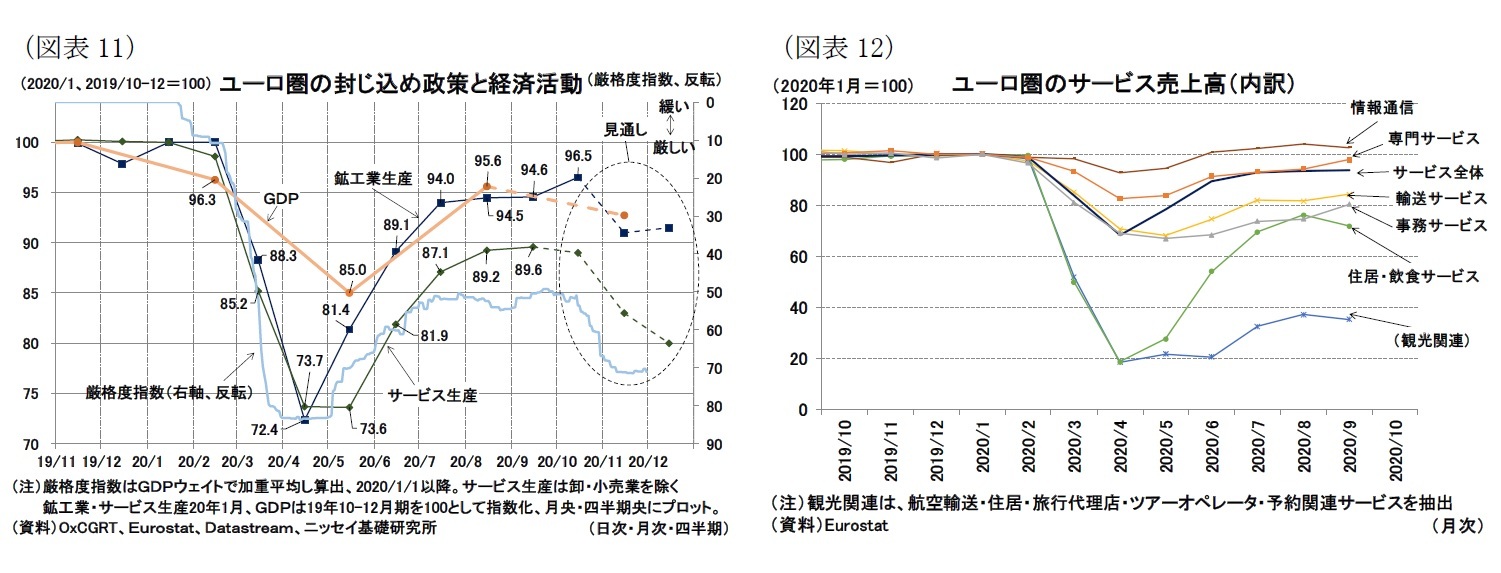

なお「卸・小売、運輸、住居・飲食サービス」のなかでも、小売業は好調と見られる(図表7)。第1波のロックダウンの期間だけでなく、夏以降もインターネット販売等の購入が活況で高めの売上高を維持できている。一方で、対面サービスが主体となっている「住居・飲食サービス」についてはサービス産業のなかでも水準が低く、また8月に回復が頭打ちするなど、冴えない動きとなっている(後掲図表12)。

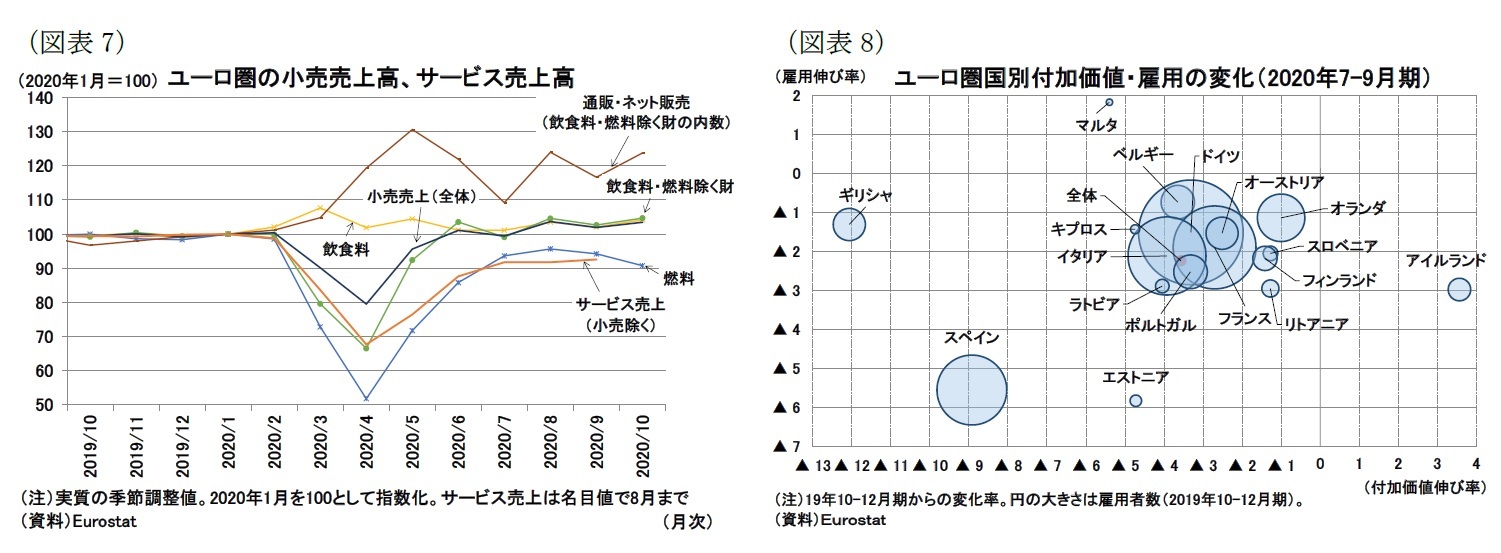

国別の動向を確認すると、スペインの弱さが目立つ(図表8)。スペインは観光関連産業のGDPや雇用シェアが大きいこともあり、GDPで見ても雇用で見ても落ち込みが他国と比較して深刻な水準にある。

なお「卸・小売、運輸、住居・飲食サービス」のなかでも、小売業は好調と見られる(図表7)。第1波のロックダウンの期間だけでなく、夏以降もインターネット販売等の購入が活況で高めの売上高を維持できている。一方で、対面サービスが主体となっている「住居・飲食サービス」についてはサービス産業のなかでも水準が低く、また8月に回復が頭打ちするなど、冴えない動きとなっている(後掲図表12)。

国別の動向を確認すると、スペインの弱さが目立つ(図表8)。スペインは観光関連産業のGDPや雇用シェアが大きいこともあり、GDPで見ても雇用で見ても落ち込みが他国と比較して深刻な水準にある。

1 本稿ではユーロ圏19か国を対象とする。

2 封じ込め政策については、オックスフォードCOVID-19政策反応追跡(OxCGRT:The Oxford COVID-19 Government Response Tracker)による厳格度指数(Stringency Index)を利用した。ユーロ圏のデータは、ラトビア・マルタ・スロバキアを除く16カ国の数値を実質GDPで加重平均して示した。総合的な各種政策の厳しさを数値化した「厳格度指数(Stringency index)」は図表4に示した各種政策と「新型コロナウイルスに関する情報発信」レベルの数値を合成した指数となっている。

( 現状:10-12月期は再びマイナス成長へ )

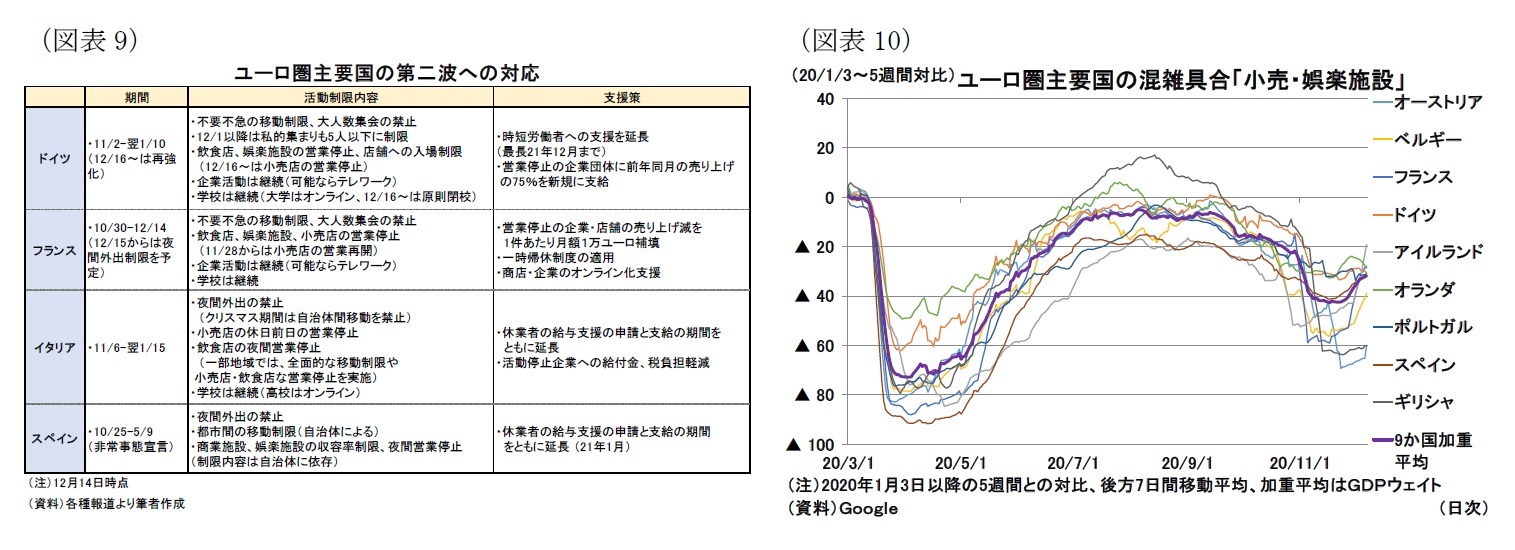

続いて第2波が拡大した後の状況について確認すると、8月中旬からスペインのマドリードで「夜の街」を営業禁止するなど、感染拡大が目立ちはじめた国によっては地域・時間帯・業種を絞った制限の再導入・強化をしていた。ただし、この時点では、経済活動の維持にも重点が置かれており、行動制限は強くなかった。大きく方針が変わったのは11月に入る頃であり、各地で感染拡大が止まらず、医療崩壊リスクが高まったことで、地域・時間帯・業種が次第に拡大され、全土レベルでの移動制限を課す国も出てきた。

11月にはドイツやフランスでは全土レベルで不要不急の移動制限と飲食店や娯楽施設を中心とした営業停止(飲食店では持ち帰りのみに限定など)の制限を課している。イタリアやスペインでは主に夜の制限が中心となっているが、全土レベルでの制限に強化し、いずれの国においても再ロックダウンに近い状況にある(図表9)。

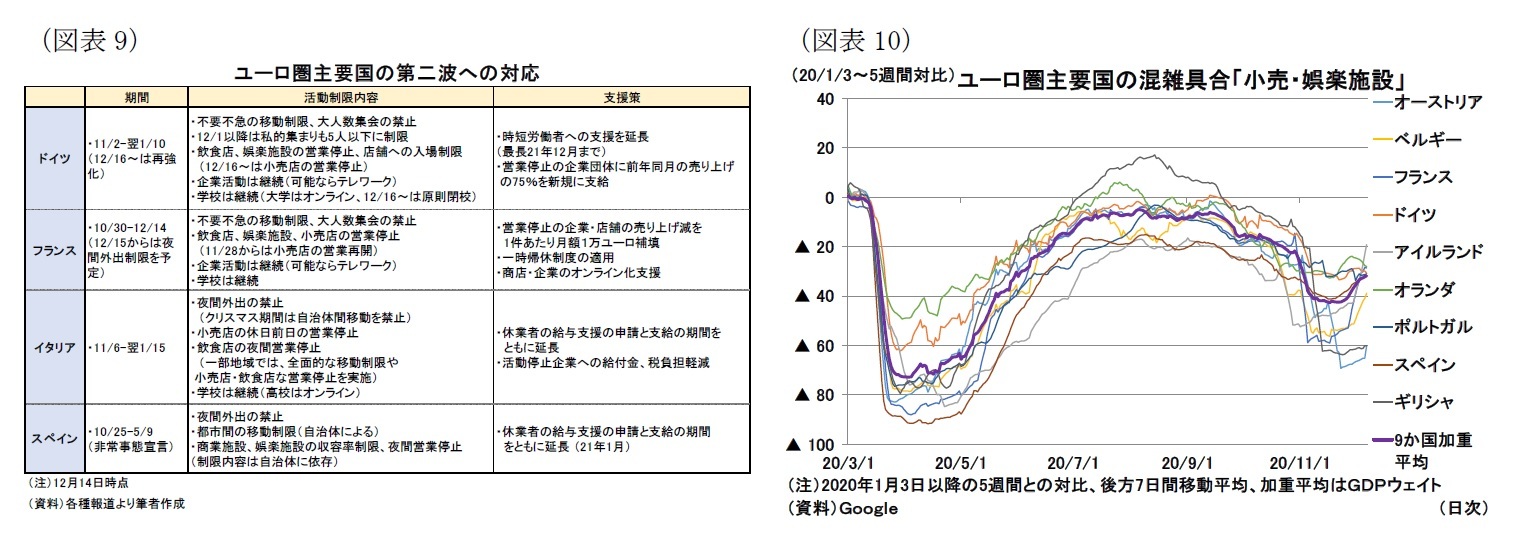

実際、小売店や娯楽施設の混雑具合を見ると、9月以降の混雑状況は頭打ちとなっていたが、再ロックダウンによる行動制限が導入されはじめた11月以降には一段と人出が少なくなっている様子が分かる(図表10)。

続いて第2波が拡大した後の状況について確認すると、8月中旬からスペインのマドリードで「夜の街」を営業禁止するなど、感染拡大が目立ちはじめた国によっては地域・時間帯・業種を絞った制限の再導入・強化をしていた。ただし、この時点では、経済活動の維持にも重点が置かれており、行動制限は強くなかった。大きく方針が変わったのは11月に入る頃であり、各地で感染拡大が止まらず、医療崩壊リスクが高まったことで、地域・時間帯・業種が次第に拡大され、全土レベルでの移動制限を課す国も出てきた。

11月にはドイツやフランスでは全土レベルで不要不急の移動制限と飲食店や娯楽施設を中心とした営業停止(飲食店では持ち帰りのみに限定など)の制限を課している。イタリアやスペインでは主に夜の制限が中心となっているが、全土レベルでの制限に強化し、いずれの国においても再ロックダウンに近い状況にある(図表9)。

実際、小売店や娯楽施設の混雑具合を見ると、9月以降の混雑状況は頭打ちとなっていたが、再ロックダウンによる行動制限が導入されはじめた11月以降には一段と人出が少なくなっている様子が分かる(図表10)。

そのため10-12月期の成長率は、前期比で再びマイナスに転じる公算が高い(図表11)。

ただし、幅広い業種で活動を停止したことで深刻な落ち込みを記録した第1波のロックダウンと比較すれば、今回のロックダウンでは娯楽施設などの一部サービス産業を除けば、在宅勤務や飲食店でのテイクアウトなどが活用されつつ企業活動の維持がなされていることから、経済全体で見たマイナス幅は限定的になるだろう。

ただし、幅広い業種で活動を停止したことで深刻な落ち込みを記録した第1波のロックダウンと比較すれば、今回のロックダウンでは娯楽施設などの一部サービス産業を除けば、在宅勤務や飲食店でのテイクアウトなどが活用されつつ企業活動の維持がなされていることから、経済全体で見たマイナス幅は限定的になるだろう。

一方、ロックダウンの影響を受けやすい対面サービス産業については12月のクリスマスシーズンが繁忙期であるために活動制限による経済への影響は他の月と比較して大きいと考えられる。フランスなどではクリスマス前後に封じ込め政策を緩和する動きも見られるものの、平時のような活況さは期待できないと見られる。

今回のロックダウンは経済全体で見れば落ち込みは限定的であり、政府もこうした活動制限を課す業種に対しては各種支援策を延長しているため、第1波と同じように失業や倒産の急増は避けられるだろうが、一部の対面サービス産業に関してはさらなる落ち込みが懸念される(図表12)。

今回のロックダウンは経済全体で見れば落ち込みは限定的であり、政府もこうした活動制限を課す業種に対しては各種支援策を延長しているため、第1波と同じように失業や倒産の急増は避けられるだろうが、一部の対面サービス産業に関してはさらなる落ち込みが懸念される(図表12)。

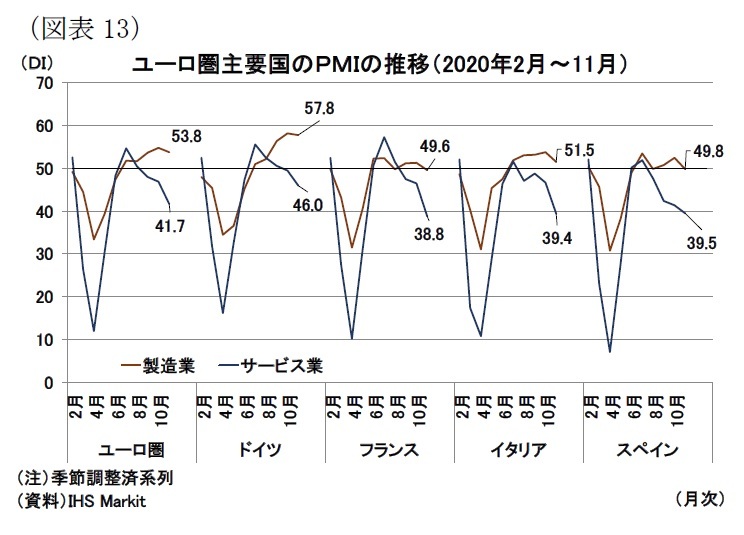

Markit社の景況感指数(PMI)では、こうした状況を反映して、11月の景況感は再び悪化に転じている3。第1波のロックダウンと比較すると、悪化幅が限定的である点や、景況感の悪化がサービス業を中心としたものであるという点に特徴がある(図表13)。

Markit社の景況感指数(PMI)では、こうした状況を反映して、11月の景況感は再び悪化に転じている3。第1波のロックダウンと比較すると、悪化幅が限定的である点や、景況感の悪化がサービス業を中心としたものであるという点に特徴がある(図表13)。

3 景況感調査は方向性を示すいわゆるDI(diffusion index)で示される。前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)という回答を集計している。Markit社の調査(PMI)は、前月と比較した調査月の景況感を集計しており、50を超えると過半数が改善したと回答したことを意味する(回答者によっては経済活動が回復していても活動水準が低いことから、「悪くなった」と回答する可能性もある点に注意が必要)。

( 財政:中期予算案はようやく合意へ )

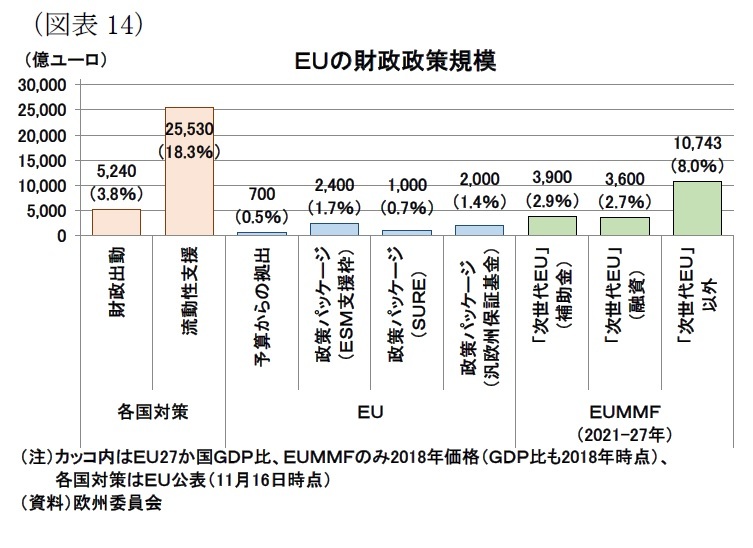

政府の経済対策を概観すると、欧州委員会がとりまとめているデータ4では、財政政策規模はEU全体で約3.7兆ユーロ(EU27か国GDP比26.4%)となっている(図表14)。

政府の経済対策を概観すると、欧州委員会がとりまとめているデータ4では、財政政策規模はEU全体で約3.7兆ユーロ(EU27か国GDP比26.4%)となっている(図表14)。

当面の経済対策としては、各国での雇用支援策(時短・休業者への補助金など)や倒産回避策(企業への補助金、融資、資本注入、破産申請義務の免除など)の他、EUとしての政策パッケージ(5400億ユーロ)5があり、特にSURE(雇用支援プログラム)は1000億ユーロのうち、11月13日時点で18加盟国、903億ユーロの利用が見込まれるなど活用が進んでいる。また、SUREの財源はソーシャルボンド(社会貢献債)としてすでにサステナブルファイナンス市場から調達しており6、ESG(環境、社会、企業統治)債の発行体としてのEUの存在感を増す要因にもなっている。

中長期の経済支援策としては、7月のEU首脳会議(欧州理事会)で復興基金(「次世代EU」)の設立が合意された。復興基金の規模は7500億ユーロ(補助金3900億、融資3600億)で、一体運営される2021-27年の中期予算枠組み(MFF:multiannual financial framework)と合計すると1.8兆ユーロ(2018年価格、GDP比13.3%)の規模となる(図表14)。

中長期の経済支援策としては、7月のEU首脳会議(欧州理事会)で復興基金(「次世代EU」)の設立が合意された。復興基金の規模は7500億ユーロ(補助金3900億、融資3600億)で、一体運営される2021-27年の中期予算枠組み(MFF:multiannual financial framework)と合計すると1.8兆ユーロ(2018年価格、GDP比13.3%)の規模となる(図表14)。なお、中期予算の成立にあたっては、欧州議会が「法の支配」を順守していない場合に資金拠出を削減・停止するという具体的な条件を提示し7、これにハンガリーとポーランドが反対したため、稼働の遅延が懸念されていた。

しかし、最終的には議長国のドイツが主導し、12月に妥協案で合意に至ったことで、基金の稼働遅延という最悪の事態は回避されている。復興基金により、コロナ禍による経済への被害が大きくまた財政余力の小さい南欧諸国に手厚い補助金が支給され、ユーロ圏の均一な成長を支援することが期待される。

4 2020年11月時点

5 (1)医療分野支援(欧州安定メカニズム(ESM:European Stability Mechanism)を活用した、医療・治療などに使途を限定した融資枠、2400億)、(2)雇用支援(緊急時の失業リスク緩和のための一時的支援策(SURE:The temporary Support to mitigate Unemployment Risks in Emergency)と呼ばれる、雇用維持制度のための融資枠、1000億)、(3)資金繰り支援(欧州投資銀行(EIB:European Investment Bank)と欧州投資基金(EIF:European Investment Fund)による汎欧州保証基金(EGF:Pan-European Guarantee Fund)を通じた中堅・中小企業を中心とした融資・保証枠、2000億)の3本柱からなる。

6 10月21日に170億ユーロ、11月10日に140億ユーロ、11月25日に85億ユーロのSURE債を発行済み。

7 欧州委員会が、法の支配の原則に対する違反により、EU財政管理に影響を及ぼすリスクがあると認定した場合、(反論や是正の機会を与えた上で)、当該国に対する資金支払の削減・停止などを欧州理事会に提案でき、欧州理事会は提案を修正するなどしたうえで特定多数決(加盟国数の55%、人口比65%以上の賛成)により採択できる。

(2020年12月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下 -

2025年11月12日

貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに -

2025年11月12日

インデックス型外株で流入加速~2025年10月の投信動向~ -

2025年11月12日

景気ウォッチャー調査2025年10月~高市政権への期待から、先行き判断DIは前月から4.6ポイントの大幅上昇~ -

2025年11月11日

年金の「年収の壁」が実質引上げ!? 4月からは残業代を含まない判定も~年金改革ウォッチ 2025年11月号

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-経済再停止からの再起動を目指す欧州】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-経済再停止からの再起動を目指す欧州のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.