- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会-コロナ禍対策の措置をまとめて拡充

2020年12月11日

文字サイズ

- 小

- 中

- 大

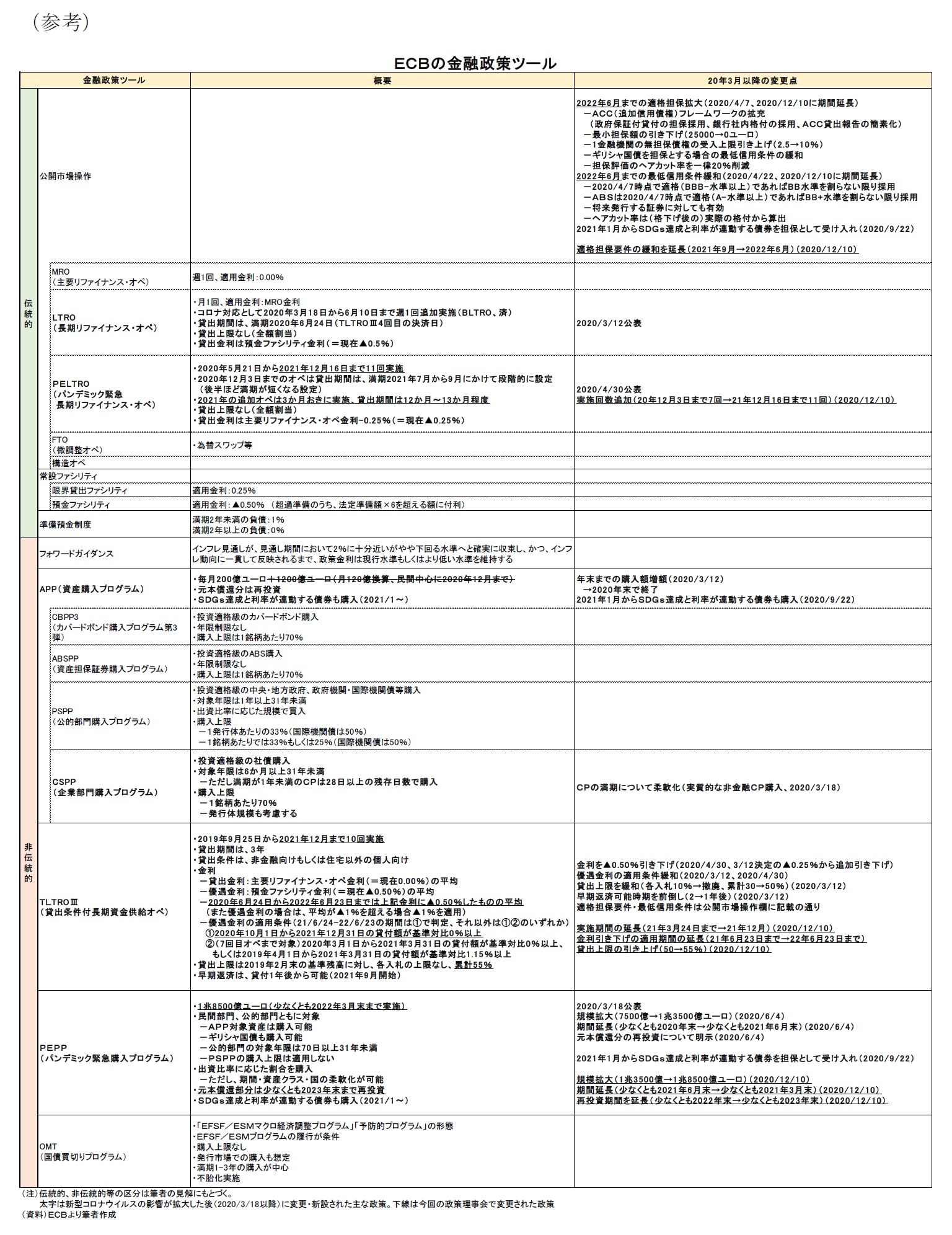

(金融分析)

(検討結果)

(質疑応答(趣旨))

- M3伸び率は10月10.5%と変更なかった

- 通貨の強い拡大は、最も通貨を創造している要因となっているユーロシステムによる継続的な資産購入により支えられている

- 金融部門における予防的な理由や流動性の高い通貨を保有することによる機会費用が小ささにより依然として貨幣保有への選好見られ、流動性の高い狭義通貨(M1)が引き続き広義通貨の伸びをけん引している

- 民間部門への貸付の伸びは安定しているが、コロナ禍前の伸び率と比較すると高い

- 非金融法人向け貸付はコロナ禍直後の強い上昇の後、9月は7.1%、10月は6.8%まで低下している

- この鈍化は、2020年7-9月期の銀行貸出調査が示すように、緊急の流動性需要の低下、投資の弱さ、企業への貸出姿勢の厳格化などにより起きている

- 家計向け貸出伸び率は10月3.1%と変わらなかった

- 我々の政策手段は、各国政府・欧州機関による政策とともに、引き続きコロナ禍の影響を大きく受けた人たちへの資金調達支援となるだろう

(検討結果)

- 経済分析・金融分析の結果、物価安定のために十分な金融緩和策が必要であると確認された

- ユーロ圏経済の急激な縮小を踏まると、野心的かつ協調した財政政策が重要

- コロナ禍対応としての財政政策は、可能な限り一時的かつ対象を絞る必要がある

- 同時に企業や家計の需要は弱く、第2波のロックダウンによって回復が遅れるリスクが高まっていることから、引き続き財政政策による支援が必要である

- 欧州理事会の労働者・企業・国家のための5400億ユーロの政策は重要な支援となる

- 理事会は、「次世代EU」基金の主要な役割を認識しており、遅延なく実行することの重要性を強調する

- 加盟国には、この基金を生産性向上の構造政策が伴う生産的な公共支出に使用することを要求する

- これにより「次世代EU」は、より迅速な、より強く、より均一な回復に貢献し、加盟国経済の強靭さと潜在成長率を高め、域内の金融政策の実効性を支えるだろう

- こうした構造政策は特に、長期的な構造的・制度的な脆弱性に対処し、グリーンやデジタルへの移行を加速させるために重要である

(質疑応答(趣旨))

- 9か月で5000億ユーロという拡充を決定したが、金融政策の候補として挙がった他の選択肢は何だったか。今回の決定は満場一致だったか

- まず期間の議論がある。これは経済の状況や見通し、公衆衛生面やワクチン普及と免疫に関する予想などから9か月が妥当と判断した

- 規模については、これまでとは少し違う形で声明文に記載しているように「長期間にわたって良好な資金調達環境を保つ」ということを目標としており、この観点から決めた

- 為替レートについての議論はあったか

- 為替レートについては、それ自体を目標とはしていない

- しかし、為替レートは特にユーロ高は価格下落圧力の重要な要因となるため、引き続き動向を注視する

- BISの報告書で指摘されている支払いの危機(solvency crisis、健全性危機)についてのリスクをどう考えているか

- 過去の危機とは異なり、金融緩和と財政出動が相互に機能しており、これらの支援により壊滅的な状況が避けられている

- リスクはあり、そのために財政当局には財政措置を打ち切ることによる「財政の崖」を避けるよう促しているし、我々は金融政策の面で追加緩和を決定している

- なぜマイナス金利の引下げをしなかったのか

- 主要政策金利については変更しなかったが、特に預金ファシリティ金利については、金融政策手段(tool box)の一部であり、引き続きすべての政策手段については再調整し利用する準備がある

- 主要政策金利については変更しなかったが、特に預金ファシリティ金利については、金融政策手段(tool box)の一部であり、引き続きすべての政策手段については再調整し利用する準備がある

- TLTROの▲1%を継続するのであれば、これは銀行部門にとってどれほど重要なのか

- ▲1%は非常に魅力的な金利だが無条件ではなく、銀行部門が経済に資金供給を行うというインセンティブを与えることを意図した金利である

- 新しい措置では、貸出規模の拡大、▲1%の金利の維持、その▲1%を得るための参照期間の変更という3つを実施している

- 魅力的な金利を維持し規模を拡大しようとしたのは、特に銀行貸出調査から資金の借り手への貸出態度が厳格化されはじめたためである

- 2021年のユーロ圏経済の回復はどの程度「不均一」なのか

- パンデミックが産業や国家にもたらす影響は不均一であるが、「次世代EU」やSURE、ESMプログラム、EIBによる保証などが地域間における不均一な回復を和らげることを強く期待している

- PEPPの柔軟性も分断化リスクを食い止めるためのものである

- ワクチンが普及し、経済やインフレが力強く回復したら、PEPPやTLTROを早く削減することはあるか

- 好ましい資金調達環境を維持することを目的に調整する。力強い回復で資金調達環境が良好であれば、大規模な購入は必要ではないし、その逆もある

- 好ましい資金調達環境を維持することを目的に調整する。力強い回復で資金調達環境が良好であれば、大規模な購入は必要ではないし、その逆もある

- パンデミックの収束について、定量的にどのような指標で判断するか

- パンデミックがいつ終わるのかについては、2021年末が集団免疫獲得として妥当な予測であり、経済回復や安定も考慮すると22年3月までの延長でカバーできると考えているが、必要があれば、そうした時期については再考していく

- ギリシャ国債の格付けの低さについて、パンデミック収束後も引き続き担保として認められるのか

- PEPPが終了した後のギリシャ国債については、理事会では議論していない

- いつインフレ率は2%近い健全な水準まで上昇すると考えているか

- PEPPの特別かつ例外的なプログラムが終了する際に、GDPギャップ・インフレギャップの両方が、コロナ禍前の水準を回復することを期待している

- PEPPの特別かつ例外的なプログラムが終了する際に、GDPギャップ・インフレギャップの両方が、コロナ禍前の水準を回復することを期待している

- 資金調達環境の重視は、事実上のイールドカーブコントロールを意味するのではないか

- 良好な資金調達環境は、一つの部門や一つの指標で判断するわけではない。貸出率、企業への貸出率、家計への貸出率、社債利回り、国債利回りなど様々なものを測定している

- 中央銀行がより安価な融資を提供することは、ユーロ圏における、特にいくつかの国における不良債権問題への懸念とならないか

- 究極的には貸し手である銀行がリスクを評価・管理し、引当金を計上し、適切な保証を要求するということは明らかである

- 中央銀行の役割は、金融を利用可能にし、銀行が経済に信用供与をするという仕事ができるようにすることである

- PEPPの枠を拡大したことで、ECBによる自主的な保有制限なども考慮すると、購入可能な債券を見つけづらくなるのではないか

- そうした懸念はなく、繰り返し述べているように、自主的な保有制限は金融政策の実施を妨げるものではない

- 加えて、2021年から22年にかけての国債や国際機関債の発行はかなりの多額となることが見込まれている

- 本日の決定は満場一致だったのか

- (回答なし)

- (回答なし)

- 気候変動について、理事会のメンバーでもあるヴァイトマン総裁は、ECBには気候変動と積極的に戦う責務はない、独立性や物価安定の能力を弱体化させる、と述べているが、彼の意見に賛成しているのか

- ブンデスバンクのヴァイトマン総裁は多くの点で賛成している。彼と私は同じように、気候変動が経済に及ぼす影響を懸念していると考えている

- 戦略見直しの一環として、気候変動の直接的・間接的な影響が物価安定という我々の主要な責務に影響するのかについて議論する予定である

- 今は異なる見解があるかもしれないが、我々は機関としても、それらの見解を議論する

- (年末の挨拶)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年12月11日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会-コロナ禍対策の措置をまとめて拡充】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会-コロナ禍対策の措置をまとめて拡充のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.