- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 通貨覇権を巡る攻防~ドル基軸通貨体制の持続可能性は?

2020年12月07日

文字サイズ

- 小

- 中

- 大

1―基軸通貨ドルの地位は維持されているか

1|基軸通貨ドルとは

現在、ドルは世界の「基軸通貨」、すなわち国際的に決済などで幅広く利用される国際通貨の中でも中心的・支配的な役割を果たす通貨として位置付けられている。第二次世界大戦後、ブレトンウッズ体制(金・ドル本位制)の下でドルは基軸通貨としての位置付けを確立したが、同体制は1971年のドルの金兌換停止によって終焉を迎えた。従って、現在のドルの基軸通貨としての位置付けは国際的な協定などで認定されたものではなく、広く多くの人々に暗黙の了解として支持されることによって成り立っている。

基軸通貨が存在する理由は世界経済にとって大きなメリットを生むためだ。国際的な決済を各国の居住者がそれぞれの通貨で行うとすると、膨大な種類(組み合わせ)の為替交換が必要になり、取引コスト(費用・手間・時間)が膨らむ。その反面、あらかじめ各国居住者が国際的な決済に基軸通貨を使うことを前提とすれば、それぞれが基軸通貨と自国通貨の間の交換を行うだけで済み、取引コストを抑えることができる。

一方、基軸通貨の発行国(現在は米国)は、多くの特別なメリットを享受できる。具体的には、(1)国際貿易・金融取引における為替リスクの低減(多くの場合自国通貨建てで取引可能)、(2)海外からの資金調達の容易化と通貨発行益の獲得(多くの非居住者が自国通貨の保有を選好)、(3)国際政治力・外交力の強化(基軸通貨である自国通貨が金融制裁の強力な手段になる)などだ。

現在、ドルは世界の「基軸通貨」、すなわち国際的に決済などで幅広く利用される国際通貨の中でも中心的・支配的な役割を果たす通貨として位置付けられている。第二次世界大戦後、ブレトンウッズ体制(金・ドル本位制)の下でドルは基軸通貨としての位置付けを確立したが、同体制は1971年のドルの金兌換停止によって終焉を迎えた。従って、現在のドルの基軸通貨としての位置付けは国際的な協定などで認定されたものではなく、広く多くの人々に暗黙の了解として支持されることによって成り立っている。

基軸通貨が存在する理由は世界経済にとって大きなメリットを生むためだ。国際的な決済を各国の居住者がそれぞれの通貨で行うとすると、膨大な種類(組み合わせ)の為替交換が必要になり、取引コスト(費用・手間・時間)が膨らむ。その反面、あらかじめ各国居住者が国際的な決済に基軸通貨を使うことを前提とすれば、それぞれが基軸通貨と自国通貨の間の交換を行うだけで済み、取引コストを抑えることができる。

一方、基軸通貨の発行国(現在は米国)は、多くの特別なメリットを享受できる。具体的には、(1)国際貿易・金融取引における為替リスクの低減(多くの場合自国通貨建てで取引可能)、(2)海外からの資金調達の容易化と通貨発行益の獲得(多くの非居住者が自国通貨の保有を選好)、(3)国際政治力・外交力の強化(基軸通貨である自国通貨が金融制裁の強力な手段になる)などだ。

2|為替取引・外貨準備で高い存在感を維持

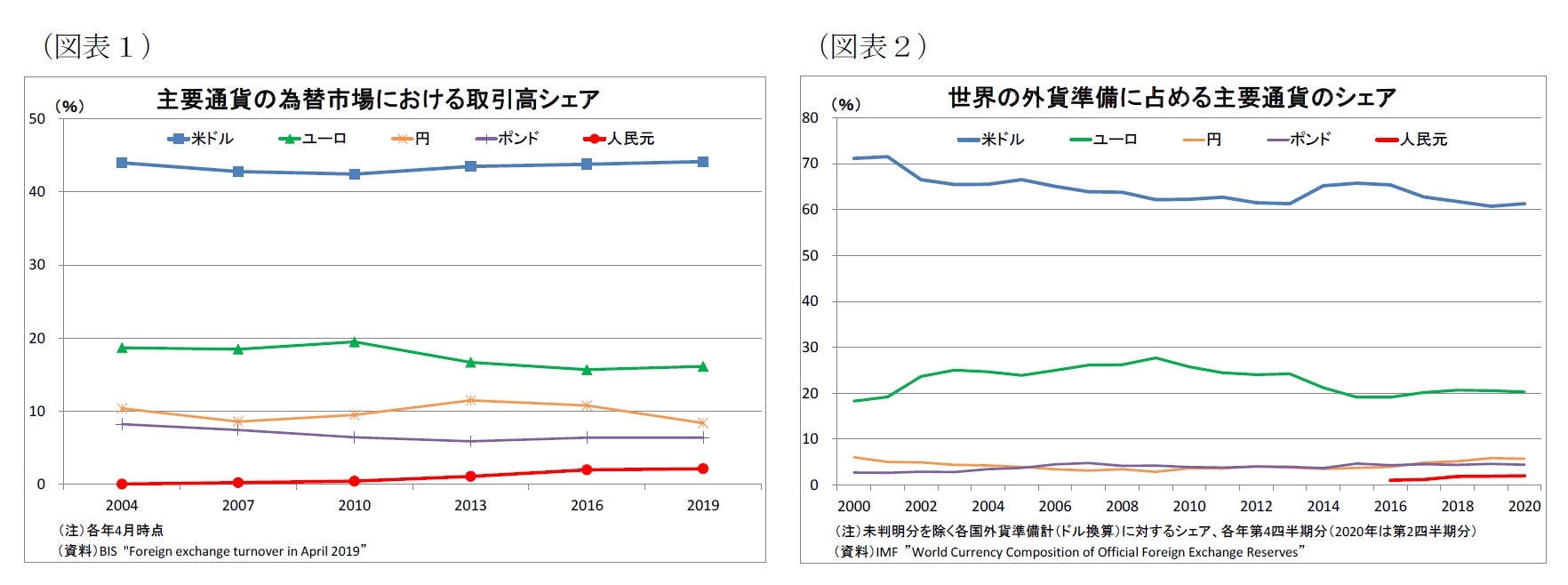

ここで、基軸通貨ドルの存在感を改めて確認すると、為替市場におけるドルの取引高シェア1は直近2019年4月時点で44%と高い割合を占めている(図表1)。これは、ドルに次ぐシェアを持つユーロ(16%)の倍以上にあたるほか、様々な場面で対立を深めている中国の人民元(2%)とは20倍以上の開きがある。時系列でみた場合にも、ドルのシェアは長期にわたって4割強の高い水準を維持している。また、国際決済額で見た場合でも、ドルのシェアは41.7%で首位となっており、2位であるユーロの38.5%を上回っている2。

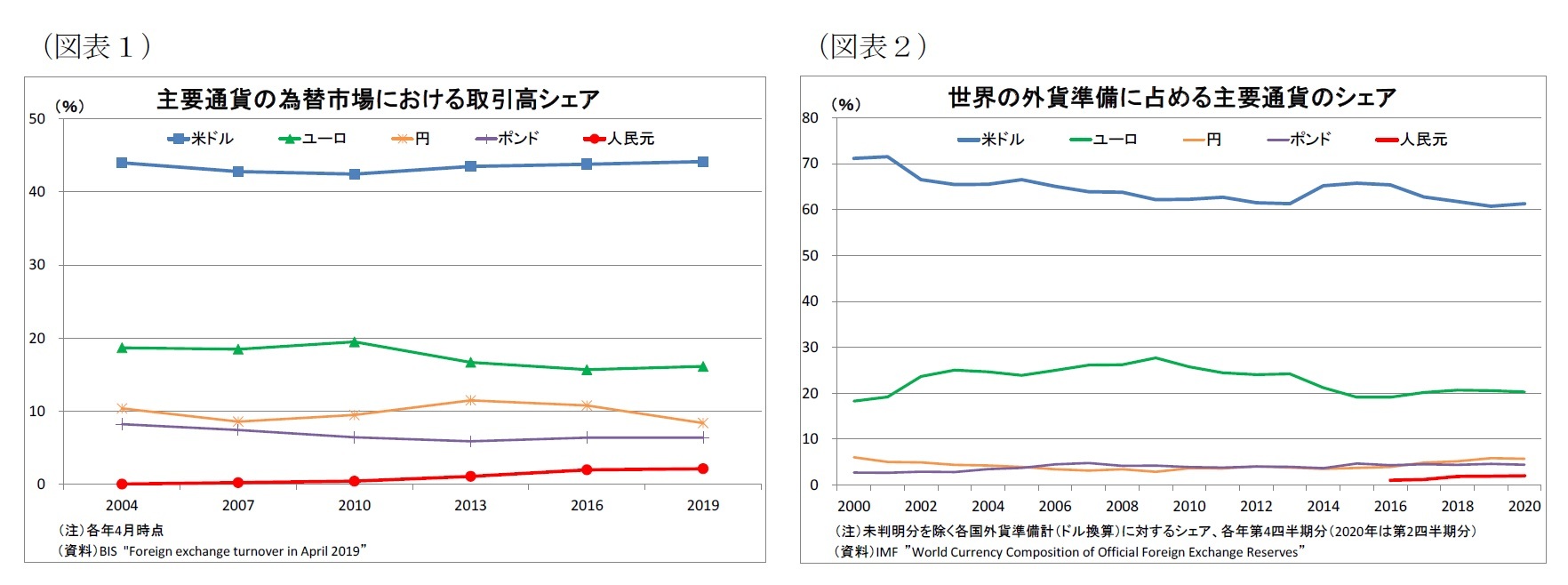

次に、各国政府の外貨準備における通貨別のシェアを見ても、ドルのシェアは2020年4-6月期時点で61%と2位であるユーロ(20%)の約3倍、人民元(2%)の約30倍の高い水準にある(図表2)。ドルのシェアの推移を見ると、65%~70%強であった2000年代前半と比べるとやや低下しているものの、常に6割超のシェアを維持している。

このように、為替市場や外貨準備などにおけるドルのシェアは首位かつ長きにわたって高い水準を保っており、足元でもドルの基軸通貨としての高い地位は維持されている。

ここで、基軸通貨ドルの存在感を改めて確認すると、為替市場におけるドルの取引高シェア1は直近2019年4月時点で44%と高い割合を占めている(図表1)。これは、ドルに次ぐシェアを持つユーロ(16%)の倍以上にあたるほか、様々な場面で対立を深めている中国の人民元(2%)とは20倍以上の開きがある。時系列でみた場合にも、ドルのシェアは長期にわたって4割強の高い水準を維持している。また、国際決済額で見た場合でも、ドルのシェアは41.7%で首位となっており、2位であるユーロの38.5%を上回っている2。

次に、各国政府の外貨準備における通貨別のシェアを見ても、ドルのシェアは2020年4-6月期時点で61%と2位であるユーロ(20%)の約3倍、人民元(2%)の約30倍の高い水準にある(図表2)。ドルのシェアの推移を見ると、65%~70%強であった2000年代前半と比べるとやや低下しているものの、常に6割超のシェアを維持している。

このように、為替市場や外貨準備などにおけるドルのシェアは首位かつ長きにわたって高い水準を保っており、足元でもドルの基軸通貨としての高い地位は維持されている。

1 為替取引は2通貨間の交換取引であるため、一つの通貨のシェアは最大50%になる。

2 SWIFT “RMB Tracker”より。ユーロ圏内取引を除くベース(2020年10月時点)

3|有事で買われるドル

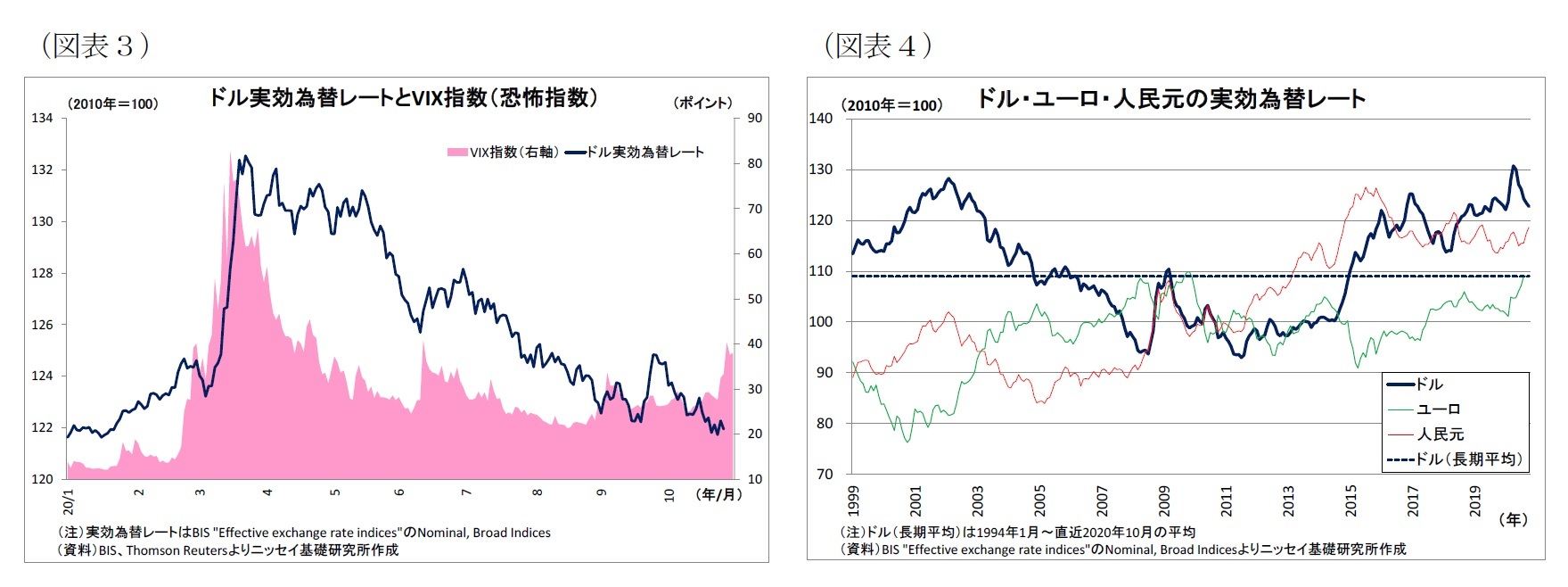

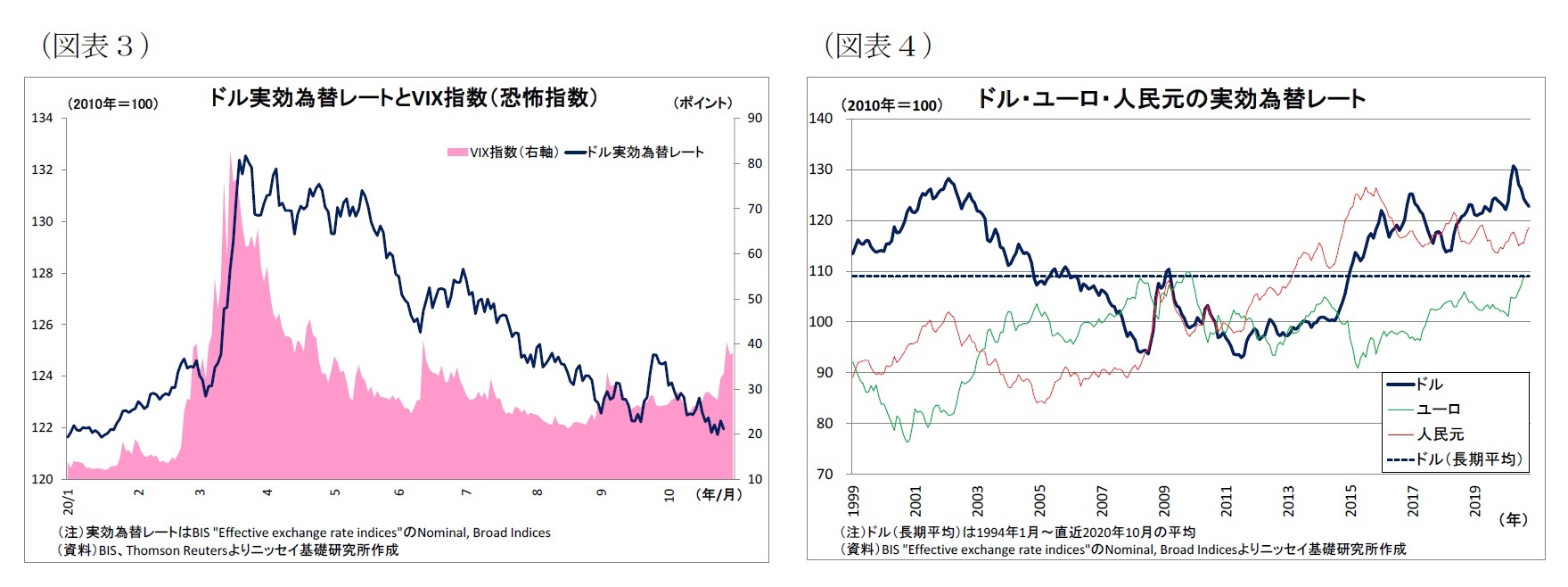

また、為替レートの動きから、「基軸通貨ドル」の存在を強く認識させられる場面もある。例えば、今年春に発生した大幅なドル高だ。この動きは、新型コロナウイルスの感染拡大によって世界的に株価が急落し、金融市場の緊迫感が高まったことを受けて、投資家や金融機関などの間で決済通貨であり流動性の極めて高い基軸通貨ドルを求める動きが強まったことが背景にある。いわゆる「有事のドル買い」にあたる。実際、ドルの総合的な強弱感を示す実効為替レート3は市場の警戒感が強まり始めた今年2月半ばからピークに達した3月半ばにかけて、わずか1カ月で8%近くの急騰を見せた(図表3)。

ちなみに、2008年9月に発生したリーマンショックの際にも同様のドル高が発生しており、この時には翌年3月にかけてドルの実効為替レートが15%も急上昇した。

また、為替レートの動きから、「基軸通貨ドル」の存在を強く認識させられる場面もある。例えば、今年春に発生した大幅なドル高だ。この動きは、新型コロナウイルスの感染拡大によって世界的に株価が急落し、金融市場の緊迫感が高まったことを受けて、投資家や金融機関などの間で決済通貨であり流動性の極めて高い基軸通貨ドルを求める動きが強まったことが背景にある。いわゆる「有事のドル買い」にあたる。実際、ドルの総合的な強弱感を示す実効為替レート3は市場の警戒感が強まり始めた今年2月半ばからピークに達した3月半ばにかけて、わずか1カ月で8%近くの急騰を見せた(図表3)。

ちなみに、2008年9月に発生したリーマンショックの際にも同様のドル高が発生しており、この時には翌年3月にかけてドルの実効為替レートが15%も急上昇した。

3 各国通貨と他通貨との2国間為替レートをその国の貿易シェアで按分し、指数化したもの。本稿ではBIS公表値を使用。

4|水面下で進む一部諸国のドル離れ

以上のとおり、現時点においてドルの基軸通貨としての地位は表面上盤石に見えるが、一部では綻びが垣間見える。

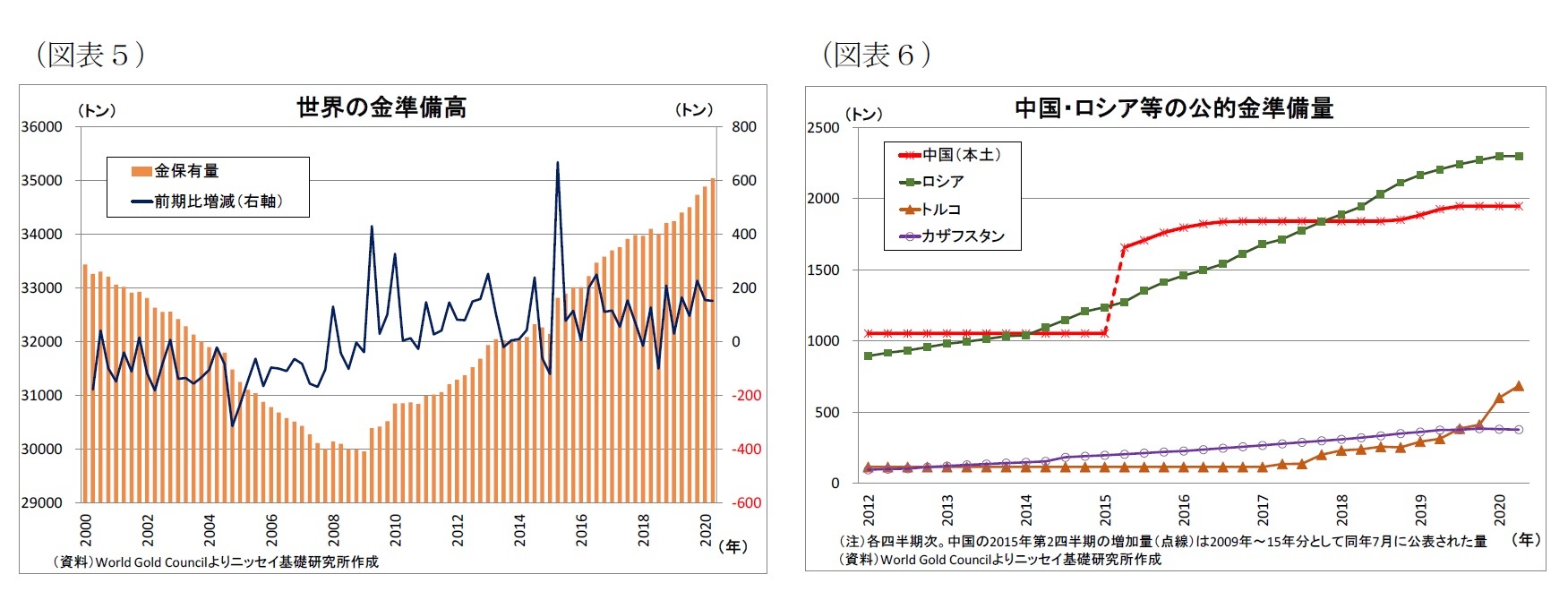

それを端的に表すのが世界各国の準備資産における金(Gold)の保有量(以下、「金準備高」)だ。無国籍通貨とみなされる金は、基軸通貨であるドルの代替資産に位置付けられる。金準備高はリーマンショック後の2009年を境に増加に転じ、以降はほぼ一貫して増加を続けている。この結果、直近2020年第2四半期の金準備高は2009年第1四半期の水準を2割近く上回っている(図表5)。

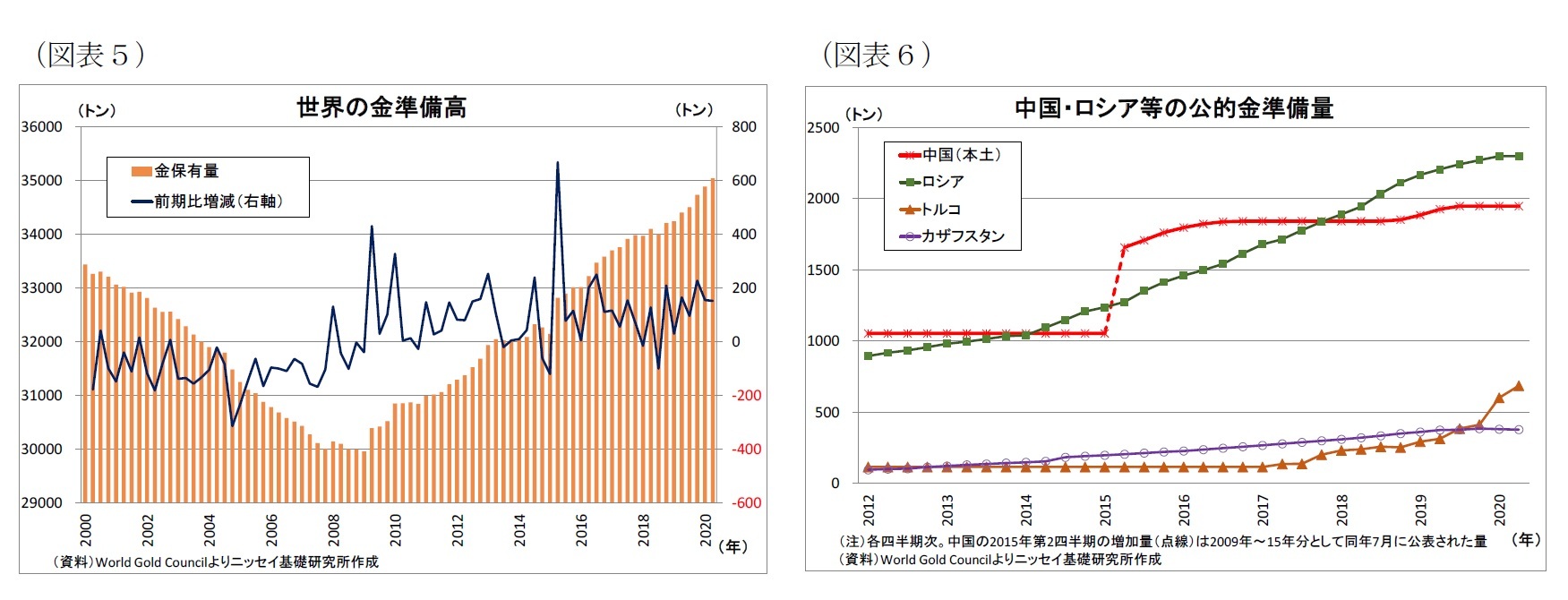

これを国別に見ると、特に米国と対立関係にあるロシア、中国、トルコなどで金準備高の増加が目立つ(図表6)。また、旧ソ連圏であり、現在もロシアが主導するユーラシア経済連合4構成国として同国と繋がりの深いカザフスタンも増加基調が続いている。過去の月次データが不明の中国を除く3カ国(ロシア、トルコ、カザフスタン)だけで、データが遡れる2012年以降に金準備高が約2300トン増加しており、この間における世界全体の伸び(約3700トン)の約6割を占める。

以上のとおり、現時点においてドルの基軸通貨としての地位は表面上盤石に見えるが、一部では綻びが垣間見える。

それを端的に表すのが世界各国の準備資産における金(Gold)の保有量(以下、「金準備高」)だ。無国籍通貨とみなされる金は、基軸通貨であるドルの代替資産に位置付けられる。金準備高はリーマンショック後の2009年を境に増加に転じ、以降はほぼ一貫して増加を続けている。この結果、直近2020年第2四半期の金準備高は2009年第1四半期の水準を2割近く上回っている(図表5)。

これを国別に見ると、特に米国と対立関係にあるロシア、中国、トルコなどで金準備高の増加が目立つ(図表6)。また、旧ソ連圏であり、現在もロシアが主導するユーラシア経済連合4構成国として同国と繋がりの深いカザフスタンも増加基調が続いている。過去の月次データが不明の中国を除く3カ国(ロシア、トルコ、カザフスタン)だけで、データが遡れる2012年以降に金準備高が約2300トン増加しており、この間における世界全体の伸び(約3700トン)の約6割を占める。

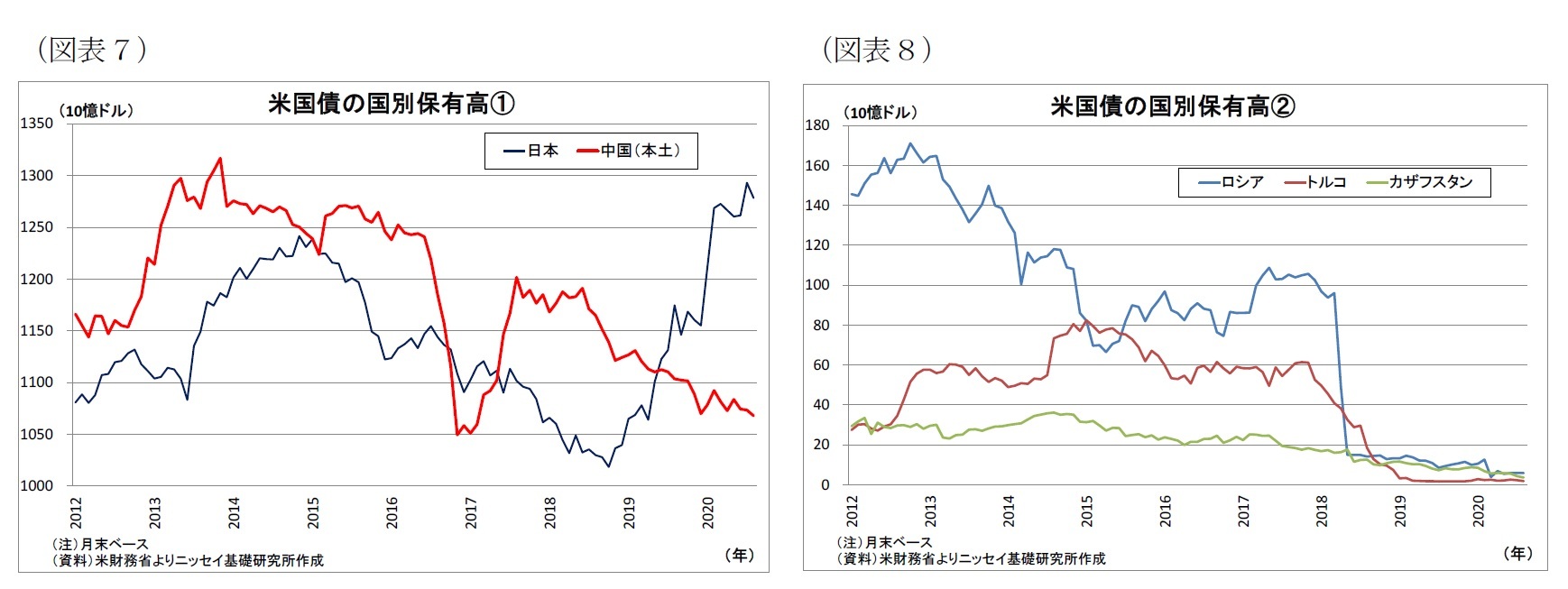

同時に、これらの国々に共通してみられる特徴として、「米国債の保有が減少している」ことが挙げられる。国別の米国債保有高(民間保有分も含むベース)を見ると、中国の米国債保有高はかつて世界最大であったが、2018年以降は明確に減少しており、足元では、この間に保有高を増加させた我が国に大きく水を開けられている(図表7)。

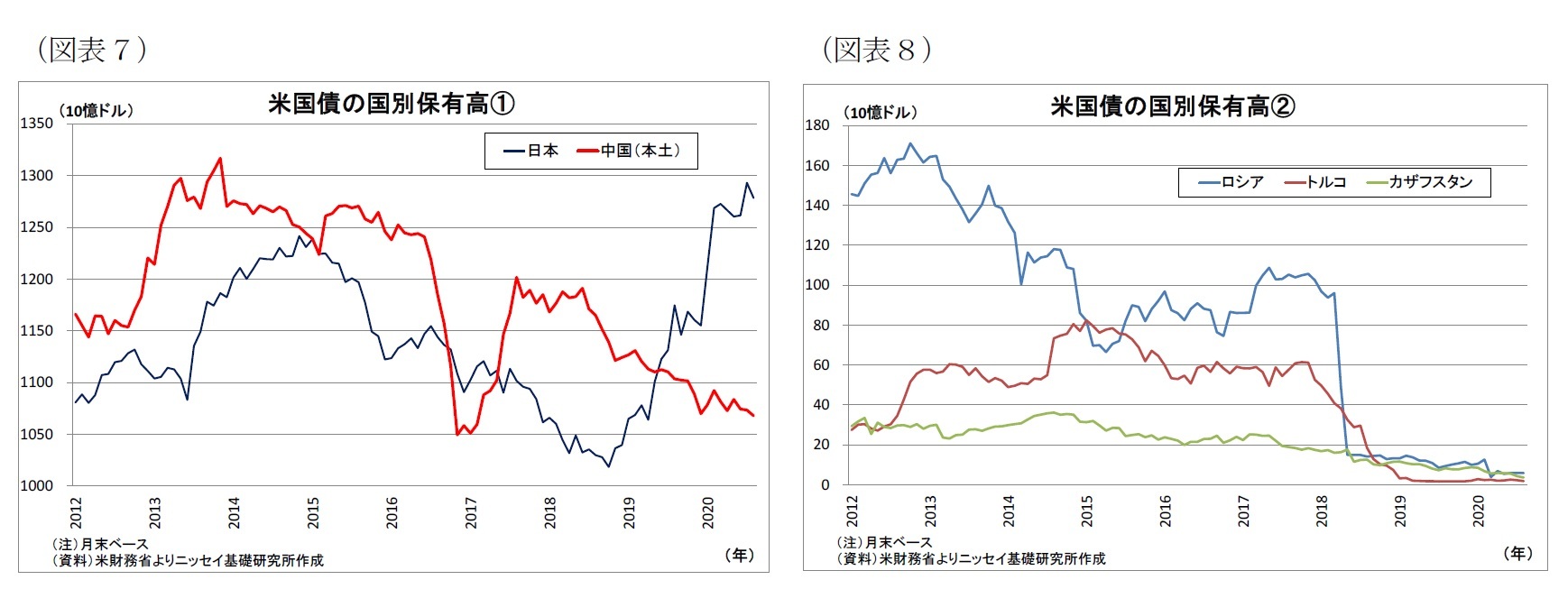

また、ロシアやトルコの米国債保有高も2018年頃に大きく減少しており、足元ではほぼゼロにまで減少している。カザフスタンについても、そこまで極端な動きではないものの、じわじわと保有高の減少が続いている(図表8)。

また、ロシアやトルコの米国債保有高も2018年頃に大きく減少しており、足元ではほぼゼロにまで減少している。カザフスタンについても、そこまで極端な動きではないものの、じわじわと保有高の減少が続いている(図表8)。

外貨準備内のドル建て資産は米国債の形を取ることが多いため、これらの国々では、外貨準備内の米国債を売却し、ドル建て資産を圧縮している可能性が高い。

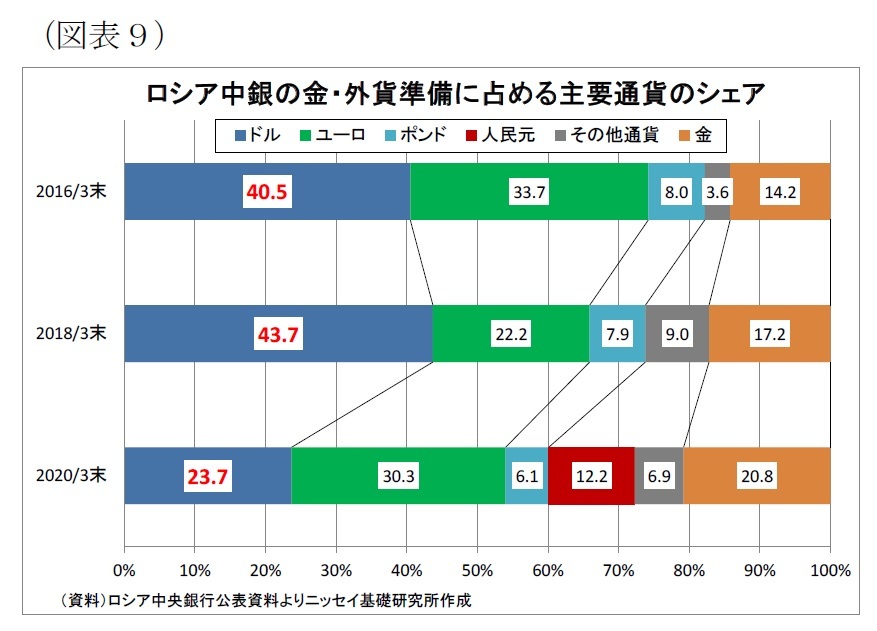

外貨準備内のドル建て資産は米国債の形を取ることが多いため、これらの国々では、外貨準備内の米国債を売却し、ドル建て資産を圧縮している可能性が高い。実際、ロシア中央銀行が公表している外貨準備の通貨別内訳を見ると、今年3月末のドル資産のシェアは23.7%と2年前からほぼ半減し、金や人民元などに資金が分散された様子が確認できる(図表9)。また、中国では長らく外貨準備の通貨別構成は開示されてこなかったが、中国国家外貨管理局が2019年に公表した年報で初めてざっくりと公表され、1995年に79%を占めていたドルの割合が、2014年に58%まで低下したことが明らかにされている。米国債保有高の動きから鑑みると、以降もドルの割合をさらに引き下げているとみられる。

つまり、米国と対立関係にあるロシア、中国、トルコなどの国々を中心に、近年、外貨準備として保有していた米国債を売却してドル資産を圧縮する一方で、金準備などにシフトする動きが進んでいる可能性が高い。

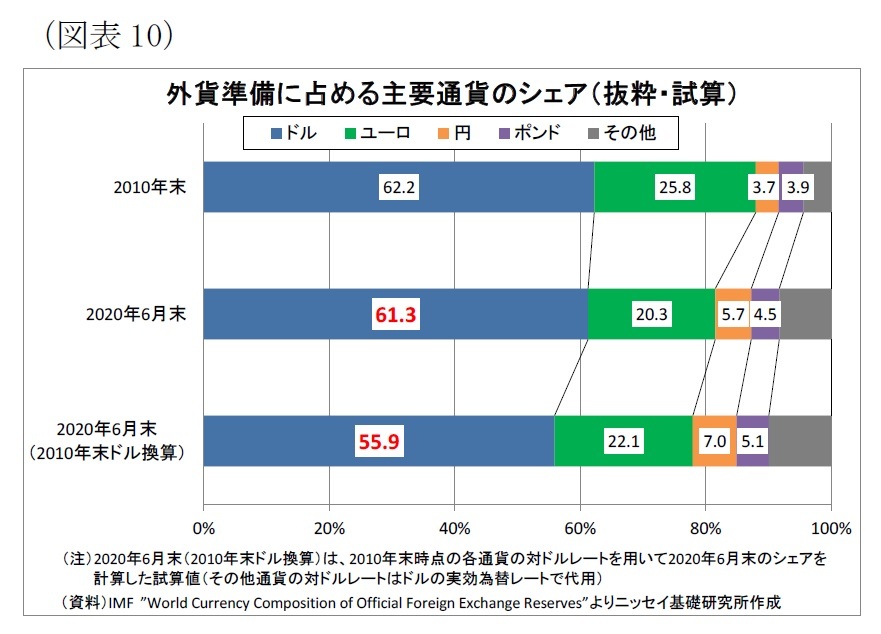

一部の国がドル資産を圧縮しているにもかかわらず、世界の外貨準備に占めるドルのシェアが6割強を維持しているのは、シェアの計算がドル換算後であることが影響している。近年、ドルが多くの通貨に対して上昇したことによって、(円やユーロなど)ドル建て以外の資産のドル換算額が目減りし、ドル建て資産のシェアがかさ上げされた。

一部の国がドル資産を圧縮しているにもかかわらず、世界の外貨準備に占めるドルのシェアが6割強を維持しているのは、シェアの計算がドル換算後であることが影響している。近年、ドルが多くの通貨に対して上昇したことによって、(円やユーロなど)ドル建て以外の資産のドル換算額が目減りし、ドル建て資産のシェアがかさ上げされた。実際、2010年末時点の為替レートを用いて再計算を行った場合、今年6月末時点のドル建て資産のシェアは55.9%と公表値から5%ポイント以上低下する5(図表10)。

こうしたドル離れの背景には2つの理由があると考えられる。

一つは外貨準備を分散化する目的だ。もともと各国の外貨準備はドル建て資産に偏重しているため、ドルの価値が下落した際に発生する損失が大きくなる。従って、ドル下落に伴う損失を軽減するために、外貨準備に占めるドル資産の割合を落とし、分散化を図るものだ。従来、「ドルの信認(信用力)」に対する警戒が高まり、分散化の機運が高まる場面があった。とりわけ、リーマンショック後には米国経済の低迷やFRBのバランスシート拡大などへの懸念を背景として、外貨準備のドルへの集中を緩和すべく、中国やロシアのみならず、一部の資源国や新興国も外貨準備の多様化を進める方針を示していた。

そして、ドル離れの動きに拍車をかけたのが、米政権による金融制裁への警戒と考えられる。特にトランプ政権は自国と対立する国や企業・団体・個人に対して多くの制裁を課してきたが、その際にドルを武器や脅しの手段として多用した。具体的には「ドル取引の制限や禁止」だ。国際決済は決済通貨発行国の銀行を介して行われるため、制裁として米銀との取引が禁止されるとドルを使った国際決済を行うことが出来なくなる。また、米政府が国際送金データをやりとりするSWIFT(国際銀行間通信協会)に影響を及ぼして、制裁対象国の銀行を決済網から締め出すという手法もある。このような制裁を課せられた場合、ドル決済システムから締め出され、資金調達や貿易において多大な悪影響が生じることになる。そして、外貨準備として保有するドルも使用する手立てが失われてしまう。

特に2018年にはイランへの制裁が再開され、イランのみならず同国と取引する相手方も米国の制裁対象とされてドル取引が禁止された。しかも、イランとの核合意を米国が一方的に離脱する形でだ。また、同年には米国による対ロシア制裁が強化され、アルミの世界大手であるロシアのルサールが経済制裁の対象となったことで、供給減への懸念によってアルミ価格が急騰する事態も起きた。ロシアやトルコ、中国の米国債保有高が大きく減少したのはちょうどこの時期にあたることから、米国と対立関係にある国の間で、米国による金融制裁(ドル取引禁止)に対する警戒感が高まり、制裁時の影響を緩和するために外貨準備のドルを手放す動きが強まったと考えられる。つまり、米国による制裁の反作用でドル離れが起きたということだ。

現時点ではドル離れの動きは一部に留まるが、「極力ドルを持たず、使用も避ける」という動きが今後も広がれば、ドル基軸通貨体制に穴が空くことになりかねない。

4 2015年1月に設立されたロシアを中心とする地域経済同盟。現加盟国はロシア、カザフスタン、ベラルーシ、アルメニア、キルギスの5カ国。

5 また、IMFの外貨準備の通貨構成データは、各国の任意の報告によるものであり、国別のデータは非開示であるうえ、完全な連続性は保たれていない点に留意が必要になる。現在は149カ国がデータを報告しており、文中記載の4カ国のデータも含まれているが、中国は2015年前後から報告を開始したと推測される(この時期に「未判明分」とされる金額が段階的に大きく減少している)。

(2020年12月07日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立 -

2025年10月15日

英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【通貨覇権を巡る攻防~ドル基軸通貨体制の持続可能性は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

通貨覇権を巡る攻防~ドル基軸通貨体制の持続可能性は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.