- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 内部留保がコロナ禍の防波堤に~企業財務の変化と意味合い

2020年11月06日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(10月):資金繰り支援策の延長を示唆

(日銀)現状維持

日銀は10月28日~29日に開催した金融政策決定会合において金融政策の維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

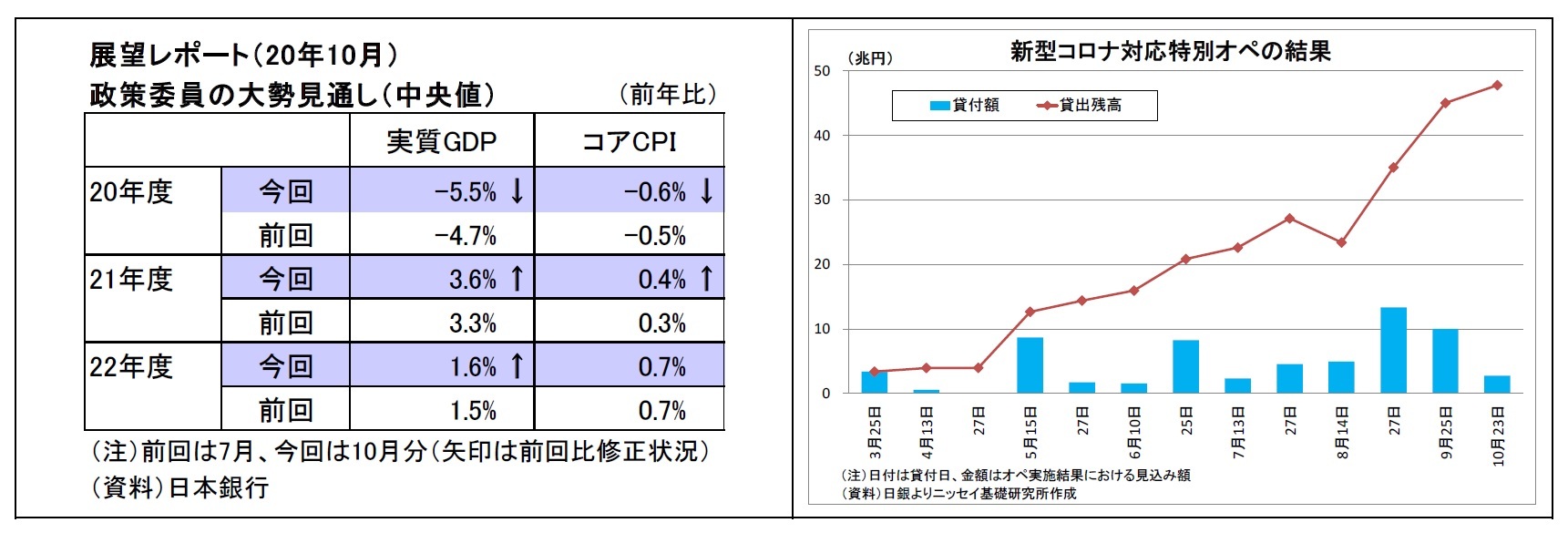

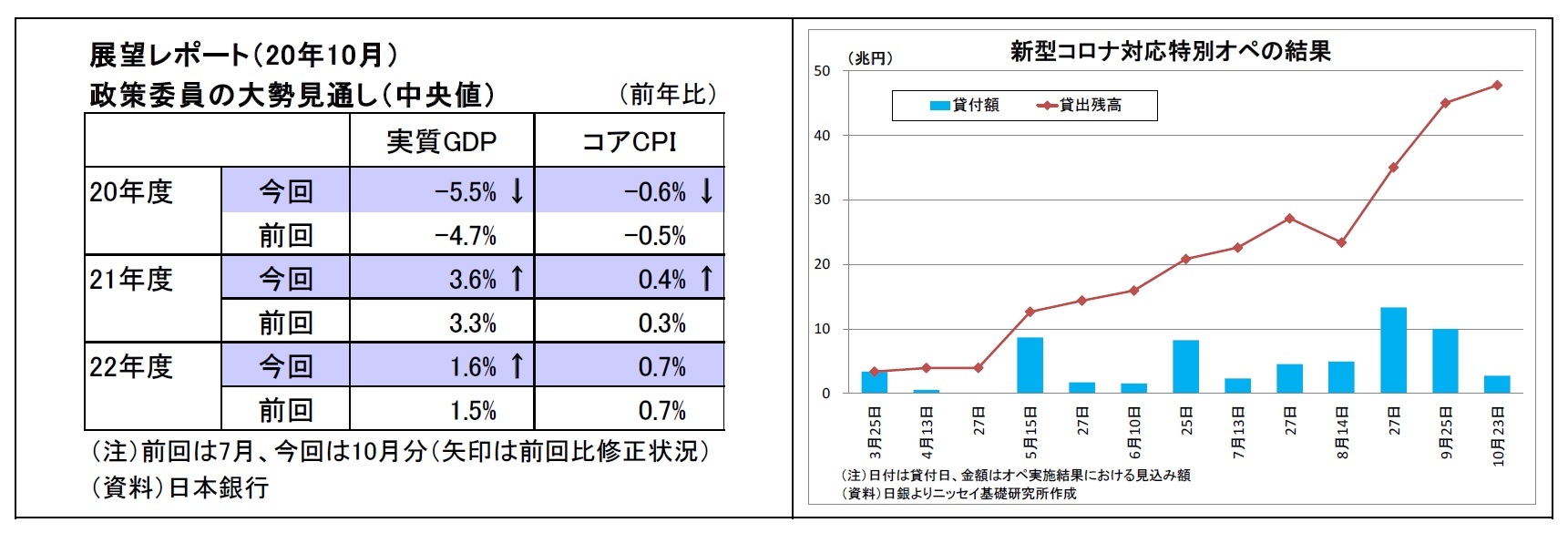

同時に公表された展望レポートでは、景気の総括判断を「(経済活動が再開するもとで)持ち直している」へと上方修正した(前回9月会合では「持ち直しつつある」としていた)。個別項目では、海外経済、輸出、鉱工業生産の判断を上方修正している。

先行きについては、経済活動が再開し、新型コロナの影響が徐々に和らいでいくもとで、「改善基調を辿る」との見通しを維持。経済成長率・物価上昇率の見通しについても、今年度分こそサービス需要の回復の遅れなどを反映して7月時点から下方修正したものの、来年度以降分については小幅に上方修正している。ただし、22年度でも、物価上昇率が目標である2%の半分にも満たない水準に留まるとの見通しが示されている。

さらに、この見通しの前提として、(1)広範な公衆衛生上の措置が再び導入されるような感染症の大規模な再拡大はなく、見通し期間の終盤にかけて感染症の影響が概ね収束していくこと、(2)企業や家計の中長期的な成長期待が大きく低下せず、金融システムの安定性が維持されるもとで金融仲介機能が円滑に発揮されることが想定されているが、こうした点には「大きな不確実性があり、経済・物価のリスクバランスが下方に傾いている」ことを日銀自身が認めている。

会合後の総裁会見では、新型コロナ対応特別オペとCP・社債買入れからなる「新型コロナ対応資金繰り支援特別プログラム」についてその効果を前向きに評価したうえで、その延長の可能性について、「来年3 月末までの時限措置を間際になって云々するということは良くないので、(中略)状況をみながら必要な時期に延長するということであれば決定していきたい」と説明。実質的に早期の延長決定を示唆した。内容の修正については、「今後検討することになると思うが、今の時点で何か具体的な中身の変更といったものを考えているというわけではない」と説明した。

また、総裁は、残高が積み上がり、市場機能の歪みなどが指摘されているETFの買入れについては、「これまで大きな役割を果たしてきており、引き続き必要な施策である」との認識を示した。記者から同措置の出口(収束)の条件や方法を問われた場面では、「経済およびマーケットが安定してくれば、当然出口についても議論することになると思う」と述べるに留めた。

なお、達成の見通しが立たない物価目標の性格について改めて問われた場面では、総裁は「できるだけ早期に2%の物価安定の目標を実現するという目標は依然として維持しており、それ自体は変える必要はないし、適切なものである」との考えを示したうえで、「当面、3つの柱で企業の資金繰りと金融資本市場の安定化を前面に出した政策をとっていくが、感染症の影響が和らいでいくにつれて、経済活動の刺激と、2%の物価安定の目標の達成に向けた道筋をより明確にしていくことに、金融政策のウエイトが動いていくと思う」との見通しを示した。

日銀は10月28日~29日に開催した金融政策決定会合において金融政策の維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

同時に公表された展望レポートでは、景気の総括判断を「(経済活動が再開するもとで)持ち直している」へと上方修正した(前回9月会合では「持ち直しつつある」としていた)。個別項目では、海外経済、輸出、鉱工業生産の判断を上方修正している。

先行きについては、経済活動が再開し、新型コロナの影響が徐々に和らいでいくもとで、「改善基調を辿る」との見通しを維持。経済成長率・物価上昇率の見通しについても、今年度分こそサービス需要の回復の遅れなどを反映して7月時点から下方修正したものの、来年度以降分については小幅に上方修正している。ただし、22年度でも、物価上昇率が目標である2%の半分にも満たない水準に留まるとの見通しが示されている。

さらに、この見通しの前提として、(1)広範な公衆衛生上の措置が再び導入されるような感染症の大規模な再拡大はなく、見通し期間の終盤にかけて感染症の影響が概ね収束していくこと、(2)企業や家計の中長期的な成長期待が大きく低下せず、金融システムの安定性が維持されるもとで金融仲介機能が円滑に発揮されることが想定されているが、こうした点には「大きな不確実性があり、経済・物価のリスクバランスが下方に傾いている」ことを日銀自身が認めている。

会合後の総裁会見では、新型コロナ対応特別オペとCP・社債買入れからなる「新型コロナ対応資金繰り支援特別プログラム」についてその効果を前向きに評価したうえで、その延長の可能性について、「来年3 月末までの時限措置を間際になって云々するということは良くないので、(中略)状況をみながら必要な時期に延長するということであれば決定していきたい」と説明。実質的に早期の延長決定を示唆した。内容の修正については、「今後検討することになると思うが、今の時点で何か具体的な中身の変更といったものを考えているというわけではない」と説明した。

また、総裁は、残高が積み上がり、市場機能の歪みなどが指摘されているETFの買入れについては、「これまで大きな役割を果たしてきており、引き続き必要な施策である」との認識を示した。記者から同措置の出口(収束)の条件や方法を問われた場面では、「経済およびマーケットが安定してくれば、当然出口についても議論することになると思う」と述べるに留めた。

なお、達成の見通しが立たない物価目標の性格について改めて問われた場面では、総裁は「できるだけ早期に2%の物価安定の目標を実現するという目標は依然として維持しており、それ自体は変える必要はないし、適切なものである」との考えを示したうえで、「当面、3つの柱で企業の資金繰りと金融資本市場の安定化を前面に出した政策をとっていくが、感染症の影響が和らいでいくにつれて、経済活動の刺激と、2%の物価安定の目標の達成に向けた道筋をより明確にしていくことに、金融政策のウエイトが動いていくと思う」との見通しを示した。

(今後の予想)

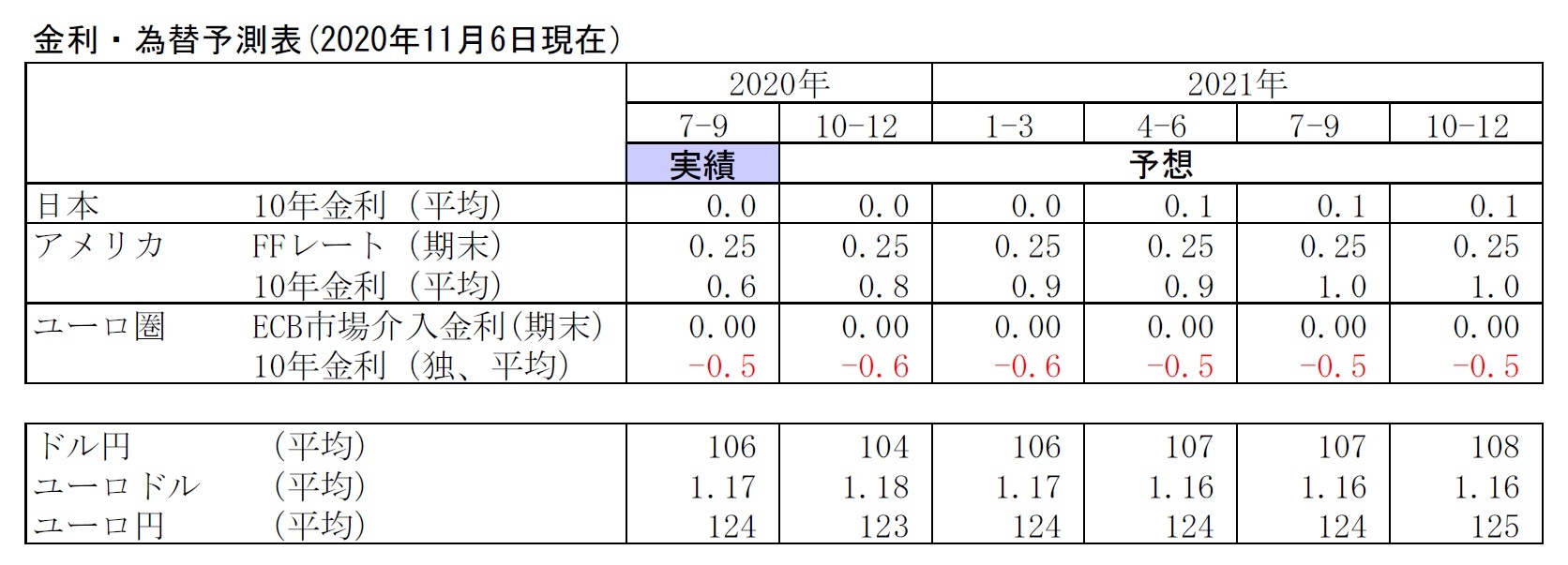

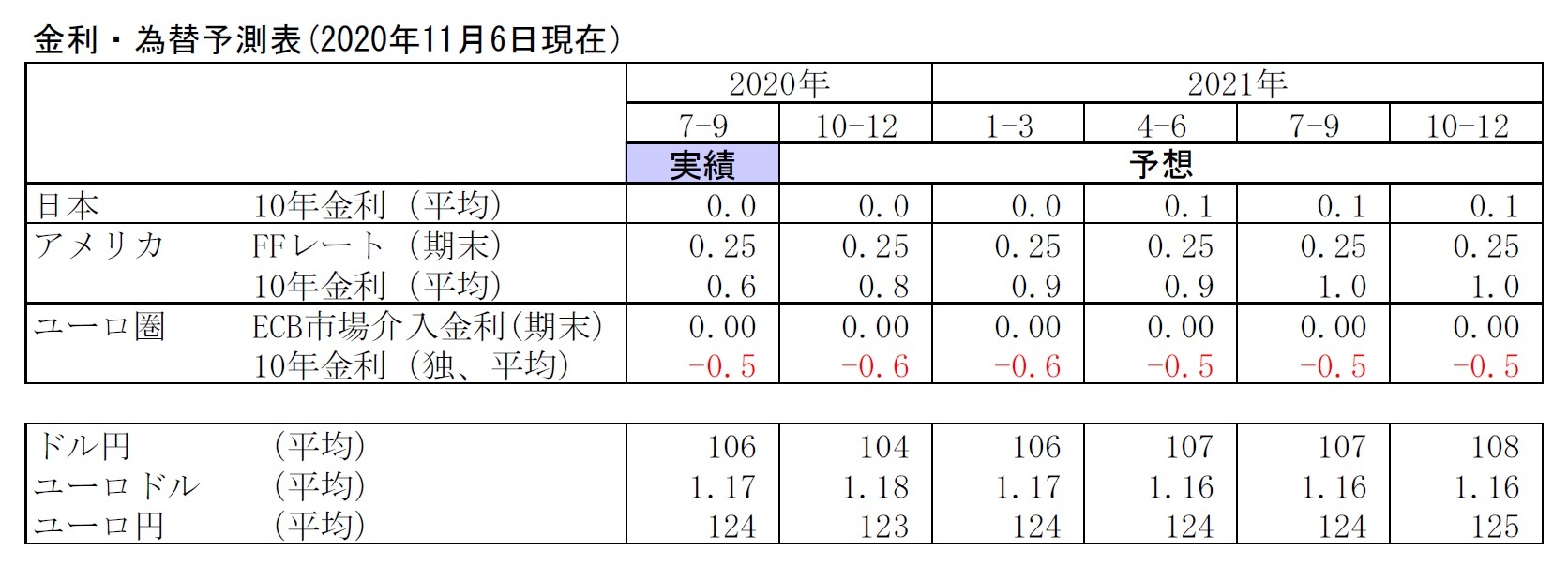

既述のとおり、今回の会合において、新型コロナ対応特別オペとCP・社債買入れからなる「新型コロナ対応資金繰り支援特別プログラム」について、来年3月とされている期限の延長が実質的に示唆されたため、早ければ次回12月、遅くとも1月の決定会合において、企業の資金繰り支援に万全を期すことを目的に、延長が決定されると予想。特別オペの方は政府経済対策における実質無利子・無担保融資と連動させているため、新たな期限や総枠・条件の詳細等は政府が12月にもまとめる経済対策の内容を踏まえて決定すると思われる。

なお、欧米での新型コロナの拡大や米大統領選の決着を巡る混乱により、今後も金融市場が不安定化するリスクがある。その際には、日銀は再びETF買入れペースを加速させて対応するだろう。副作用が強く、為替への影響も不確かなマイナス金利の深堀りには容易に踏み切れないものの、仮に1ドル100円を明確に割り込むほどの円高が進行すれば、日銀に対応を促す圧力が高まり、日銀がイチかバチかで深掘りに踏み切る可能性が高まる。

既述のとおり、今回の会合において、新型コロナ対応特別オペとCP・社債買入れからなる「新型コロナ対応資金繰り支援特別プログラム」について、来年3月とされている期限の延長が実質的に示唆されたため、早ければ次回12月、遅くとも1月の決定会合において、企業の資金繰り支援に万全を期すことを目的に、延長が決定されると予想。特別オペの方は政府経済対策における実質無利子・無担保融資と連動させているため、新たな期限や総枠・条件の詳細等は政府が12月にもまとめる経済対策の内容を踏まえて決定すると思われる。

なお、欧米での新型コロナの拡大や米大統領選の決着を巡る混乱により、今後も金融市場が不安定化するリスクがある。その際には、日銀は再びETF買入れペースを加速させて対応するだろう。副作用が強く、為替への影響も不確かなマイナス金利の深堀りには容易に踏み切れないものの、仮に1ドル100円を明確に割り込むほどの円高が進行すれば、日銀に対応を促す圧力が高まり、日銀がイチかバチかで深掘りに踏み切る可能性が高まる。

3.金融市場(10月)の振り返りと予測表

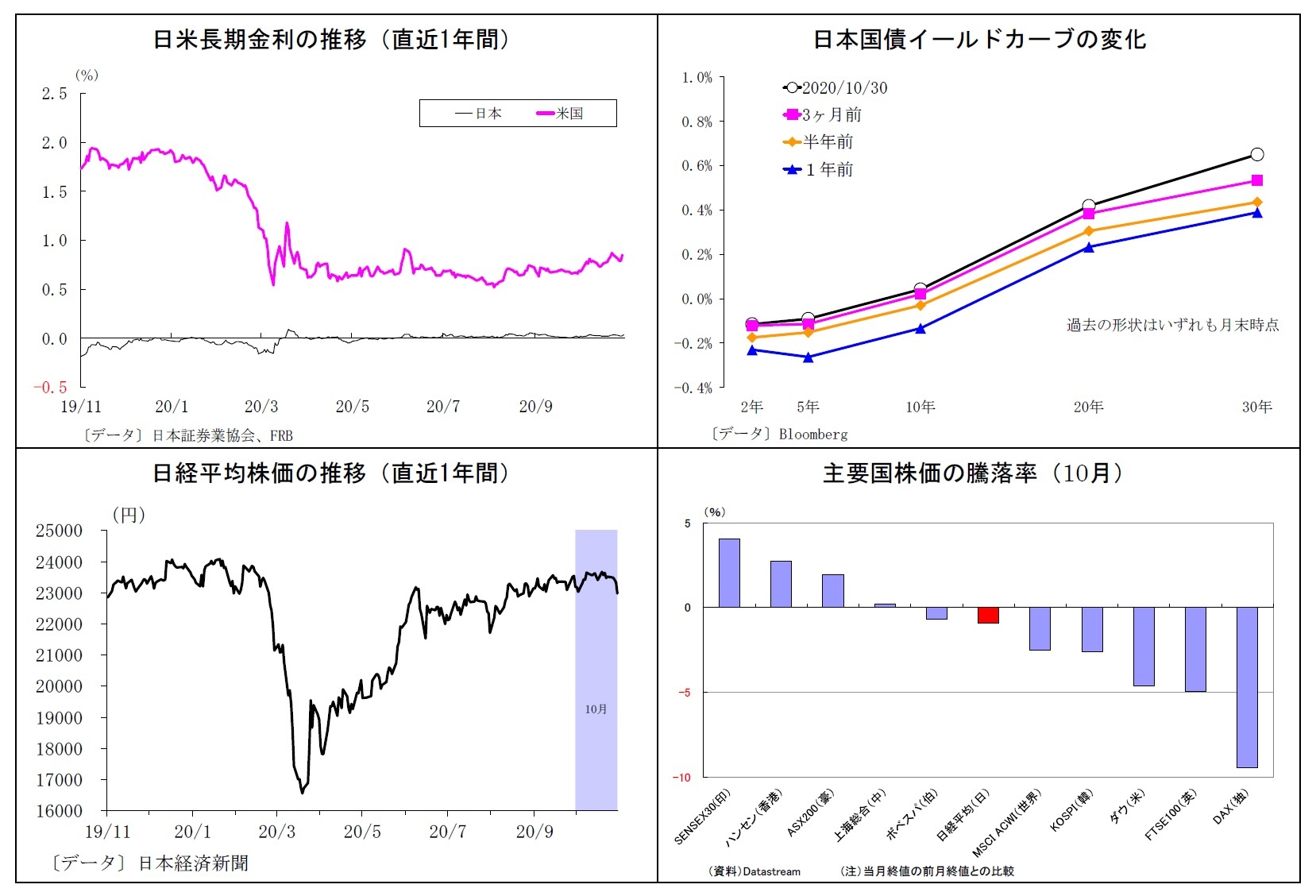

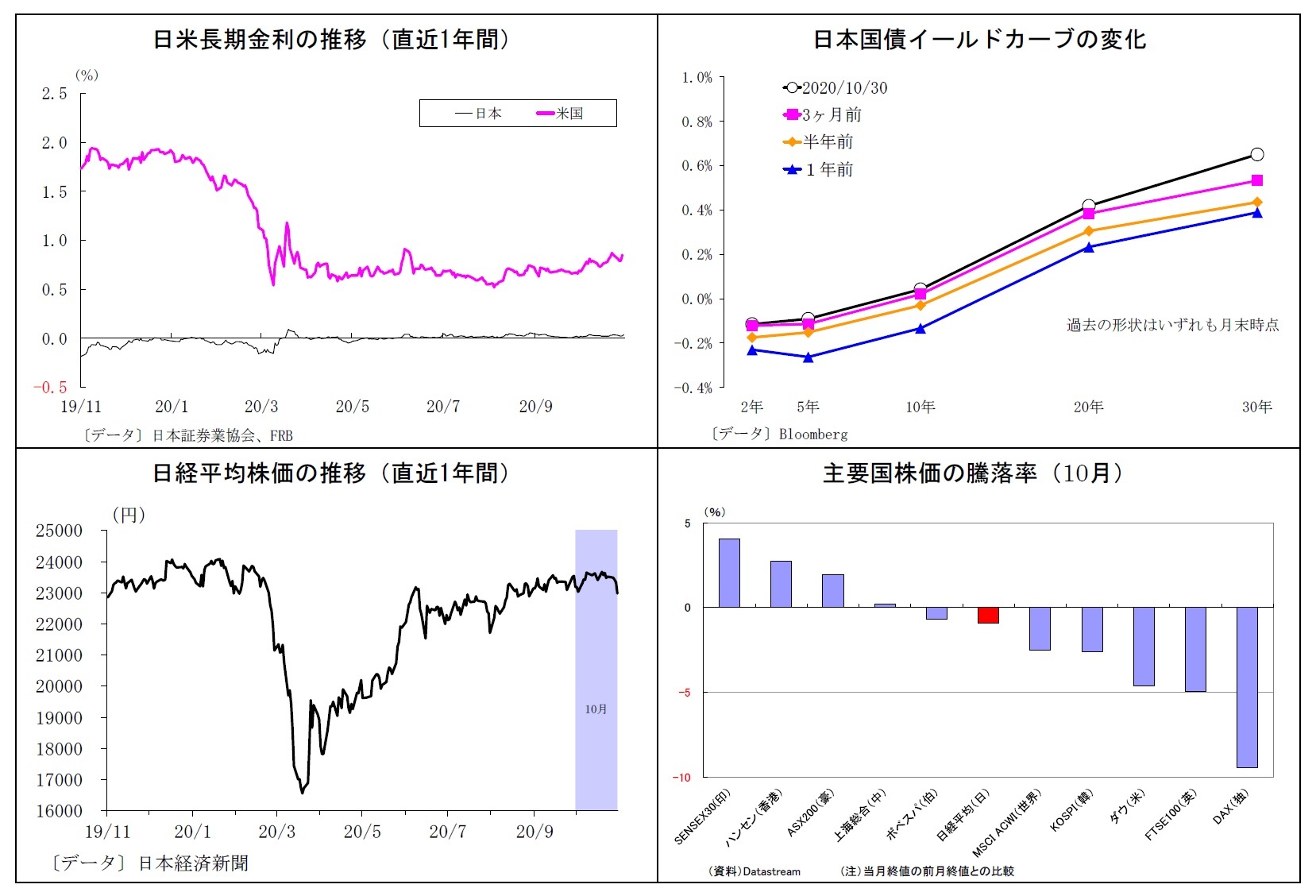

(10年国債利回り)

10月の動き 月初0.0%台前半でスタートし、月末は0.0%台半ばに。

月初、米雇用統計の良好な結果や米追加経済対策合意への期待を受けてやや上昇し、7日に0.0%台半ばへ。しかし、強めの国債入札結果を受けて、翌8日には0.0%台前半に戻る。その後は0.0%台前半での膠着した推移が長らく続いたが、米経済指標の改善、米追加経済対策合意への期待、大統領選でのバイデン候補勝利を受けた財政拡大への思惑を背景とする米金利上昇が波及し、23日には再び0.0%台半ばへ。月の終盤は欧米でのコロナ感染拡大を受けて債券需要が高まり、長期金利がやや低下したが、月末は米経済指標の改善を受けて持ち直し、0.0%台半ばで終了した。

10月の動き 月初0.0%台前半でスタートし、月末は0.0%台半ばに。

月初、米雇用統計の良好な結果や米追加経済対策合意への期待を受けてやや上昇し、7日に0.0%台半ばへ。しかし、強めの国債入札結果を受けて、翌8日には0.0%台前半に戻る。その後は0.0%台前半での膠着した推移が長らく続いたが、米経済指標の改善、米追加経済対策合意への期待、大統領選でのバイデン候補勝利を受けた財政拡大への思惑を背景とする米金利上昇が波及し、23日には再び0.0%台半ばへ。月の終盤は欧米でのコロナ感染拡大を受けて債券需要が高まり、長期金利がやや低下したが、月末は米経済指標の改善を受けて持ち直し、0.0%台半ばで終了した。

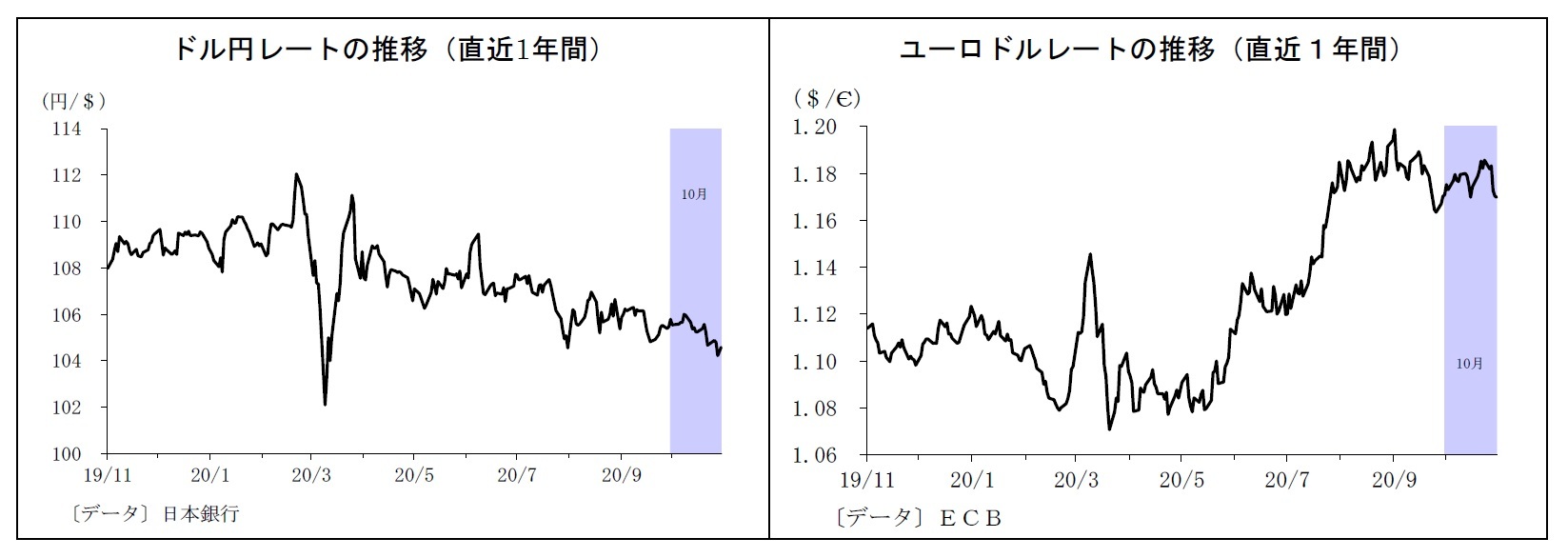

(ドル円レート)

10月の動き 月初105円台半ばでスタートし、月末は104円台半ばに。

月初、コロナに感染したトランプ大統領の早期退院や米追加経済対策への期待などからリスク選好の円売りが進み、8日に106円を付ける。しかし、その後は米経済対策協議の難航や製薬大手によるコロナワクチン治験の一部中断を受けてリスクオフの円買いが入り、15日には105円台前半に。さらに22日には英国とEUの通商交渉再開を受けて対ポンドで進んだドル安の流れが、ドル円にも波及する形で105円を割り込んだ。月終盤には欧米でコロナ感染の拡大が続いたうえ、米大統領選を控えてリスクオフの円買いが入り、104円台前半に下落。月末も104円台半ばで終了した。

10月の動き 月初105円台半ばでスタートし、月末は104円台半ばに。

月初、コロナに感染したトランプ大統領の早期退院や米追加経済対策への期待などからリスク選好の円売りが進み、8日に106円を付ける。しかし、その後は米経済対策協議の難航や製薬大手によるコロナワクチン治験の一部中断を受けてリスクオフの円買いが入り、15日には105円台前半に。さらに22日には英国とEUの通商交渉再開を受けて対ポンドで進んだドル安の流れが、ドル円にも波及する形で105円を割り込んだ。月終盤には欧米でコロナ感染の拡大が続いたうえ、米大統領選を控えてリスクオフの円買いが入り、104円台前半に下落。月末も104円台半ばで終了した。

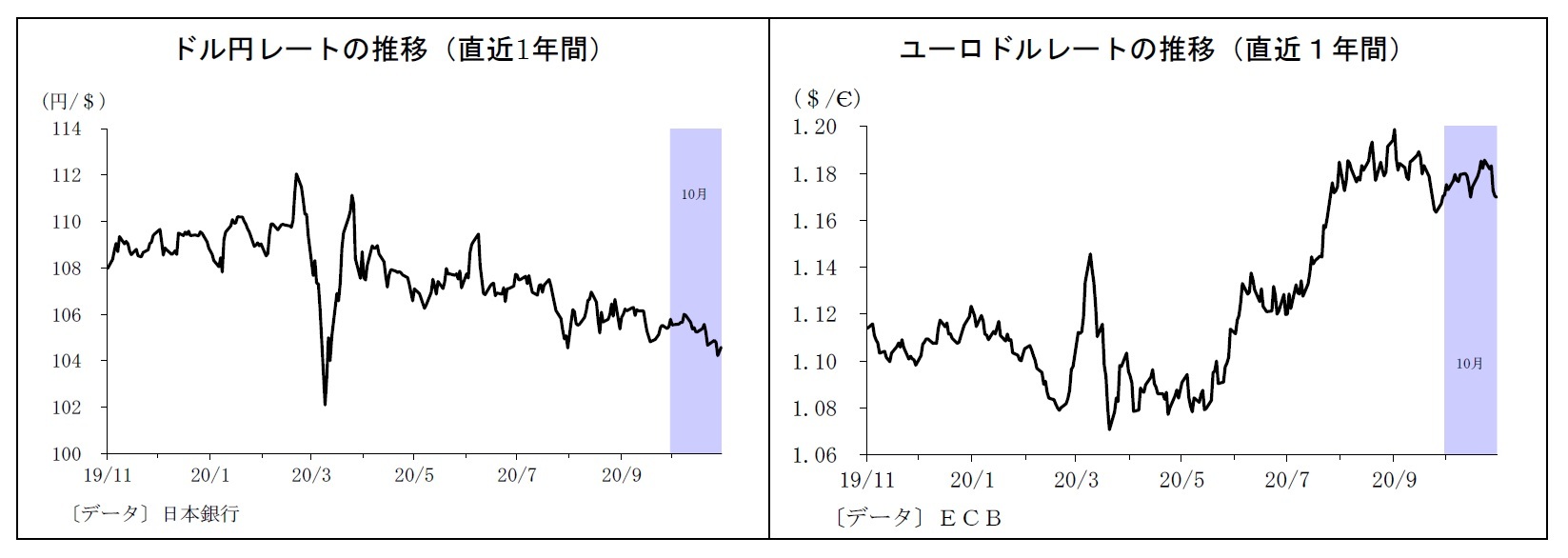

(ユーロドルレート)

10月の動き 月初1.17ドル台前半でスタートし、月末は1.17ドルに。

月初、トランプ大統領の早期退院や米追加経済対策への期待などからリスク選好のユーロ買いが入り、6日に1.18ドルに上昇。しばらく1.17ドル台後半~1.18ドルでの推移が続いた後、欧州でのコロナ感染再拡大を受けて、15日には1.17ドルへ下落。その後は持ち高調整や英国とEUの通商交渉再開を受けてユーロが買われ、21日には1.18ドル台半ばへ。その後はしばらく1.18ドル台での推移が続いたが、月終盤には欧州でのコロナ感染拡大と行動制限の強化を受けてユーロが売られ、月末は1.17ドルで終了した。

10月の動き 月初1.17ドル台前半でスタートし、月末は1.17ドルに。

月初、トランプ大統領の早期退院や米追加経済対策への期待などからリスク選好のユーロ買いが入り、6日に1.18ドルに上昇。しばらく1.17ドル台後半~1.18ドルでの推移が続いた後、欧州でのコロナ感染再拡大を受けて、15日には1.17ドルへ下落。その後は持ち高調整や英国とEUの通商交渉再開を受けてユーロが買われ、21日には1.18ドル台半ばへ。その後はしばらく1.18ドル台での推移が続いたが、月終盤には欧州でのコロナ感染拡大と行動制限の強化を受けてユーロが売られ、月末は1.17ドルで終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年11月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/01 | 日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/06/27 | 資金循環統計(25年1-3月期)~個人金融資産は2195兆円と伸びが大きく鈍化、家計のリスク資産投資は加速 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/06/19 | 緊迫化する中東情勢、ドル円への影響は?~マーケット・カルテ7月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/06/18 | 日銀短観(6月調査)予測~大企業製造業の業況判断DIは4ポイント低下の8と予想、設備投資計画も抑制的に | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された- -

2025年07月03日

BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 -

2025年07月03日

私的年金のカバレッジ拡大に向けて -

2025年07月03日

機関投資家はネイチャーポジティブにどう向き合っていくか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【内部留保がコロナ禍の防波堤に~企業財務の変化と意味合い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

内部留保がコロナ禍の防波堤に~企業財務の変化と意味合いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.