- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 復興基金「次世代EU」でEUの地盤沈下は止まるのか?

2020年10月28日

文字サイズ

- 小

- 中

- 大

ハミルトン・モーメントと称された歴史的合意から3カ月

今年7月、欧州連合(EU)首脳会議が、EUの欧州委員会が債券を発行して調達する資金を原資とする7500億ユーロの復興基金「次世代EU(以下は、復興基金と表記)」と1兆743億ユーロの21~27年のEU予算の多年次財政枠組み(MFF)からなる復興パッケージで合意してから3カ月が経過した。

復興パッケージ、とりわけ復興基金の合意は、欧州統合の歴史に刻まれる出来事として報じられた。EU予算は、EU全体の国民総所得(GNI)の1.23%を上限とするルールがあるため、7年分の予算枠である1兆743億ユーロは2019年の名目GDPの7.7%相当である。EU予算の規模が長年抑えられてきたことから考えると、同5.4%相当の復興基金という特別予算創設のインパクトは大きい。

多くの専門家は、復興基金の合意を、米国建国史における初代財務長官アレキサンダー・ハミルトンによる各州の債務共通化になぞらえて「ハミルトン・モーメント」と評価した1。

1 遠藤(2020)注(1)参照

復興パッケージ、とりわけ復興基金の合意は、欧州統合の歴史に刻まれる出来事として報じられた。EU予算は、EU全体の国民総所得(GNI)の1.23%を上限とするルールがあるため、7年分の予算枠である1兆743億ユーロは2019年の名目GDPの7.7%相当である。EU予算の規模が長年抑えられてきたことから考えると、同5.4%相当の復興基金という特別予算創設のインパクトは大きい。

多くの専門家は、復興基金の合意を、米国建国史における初代財務長官アレキサンダー・ハミルトンによる各州の債務共通化になぞらえて「ハミルトン・モーメント」と評価した1。

1 遠藤(2020)注(1)参照

復興パッケージの承認手続きに遅れ、対面での調整の困難さも影響か

復興パッケージの合意は高い注目を集めたが、その始動は、予定されていた21年1月よりも遅れる可能性がある。

MFFは、欧州議会の同意の上で、EU加盟国政府の代表からなる閣僚理事会が全会一致で決定する必要があるが、未だ欧州議会の同意を取り付けられていない。復興基金に関しては、欧州委員会に債券発行の権限を与え、すべての負債をカバーするためにEUの歳出上限を一時的にGNIの0.6%相当引き上げるため、全加盟国による批准手続きも必要になる。

欧州議会のサッソリ議長は、10月15日のEU首脳会議で、欧州議会の要望として、(1)復興パッケージのために合意した新たなEUの独自財源(後述)の導入のスケジュールの明確化、(2)資金配分にあたりEUの基本原則の1つである「法の支配」を確保する仕組みの強化、(3)MFFの歳出プログラムの390億ユーロの増額、130億ユーロ相当の復興基金の利払い費を歳出上限と別枠にすること、未利用の資金をMFFのプログラムを通じて配分する柔軟化条項を導入することなどを求めたが2、加盟国政府の妥協を引き出すには至っていない。

対立点の1つである「法の支配」はEUの基礎とも言えるものであり、司法やメディアの独立の侵害が問題視されているハンガリー、ポーランドへの圧力として導入が求められているものだ3。両国とチェコ、スロバキアのヴィシェグラード4カ国は、復興パッケージの首脳合意の段階で、法の支配を利用条件とすることを拒否したとされる。MFFは閣僚理事会の全会一致、復興基金の始動には全加盟国による批准手続きが必要になる。復興パッケージの基金の利用と「法の支配」の原則との結びつきを厳格にすれば、ハンガリー、ポーランドは拒否権を行使する可能性がある。

MFFのプログラムの予算は、5月の欧州委員会の提案から減額されており、特に研究助成のための「ホライズン・ヨーロッパ」、投資促進のための「インベストEU」など、復興基金からも配分されるプログラムの予算が削減されている。欧州議会の主張は、特別予算である復興基金のために、将来のために必要不可欠な予算が、本予算から削減されることは望ましくないというものだ。正論ではあるが、加盟国政府側は、7月に熾烈な駆け引きの結果まとめた合意案を修正する意思は乏しいようだ。

EU議長国のドイツは、欧州議会と加盟国政府との隔たりを埋め、復興パッケージを予定通り始動させるべく奔走しているが、コロナ禍の再拡大で対面で調整できないことで、膠着状態の打開が一層難しくなっているようだ4。

2 European Parliament (2020)“Sassoli : It is up to you to get the negotiations moving again” 15-10-2020

3 ハンガリーでは2010年の第二次オルバン政権が憲法改正に必要な3分の2の議席を獲得後、ポーランドは、15年9月に「法と正義(PiS)」政権発足後、権威主義傾向を強めている。スウェーデン・ストックホルムに本拠地を置く民主主義・選挙支援国際研究所(International Institute for Democracy and Electoral Assistance ; International IDEA)が作成する世界民主主義指数(The Global State of Democracy Indices)でも、司法の独立性、メディアの健全性に関わる評価の低下が確認できる。

4 “EU budget deal ‘Virtually impossible’ without face to face talks”, EurActiv 2020 年 10 月 27 日

MFFは、欧州議会の同意の上で、EU加盟国政府の代表からなる閣僚理事会が全会一致で決定する必要があるが、未だ欧州議会の同意を取り付けられていない。復興基金に関しては、欧州委員会に債券発行の権限を与え、すべての負債をカバーするためにEUの歳出上限を一時的にGNIの0.6%相当引き上げるため、全加盟国による批准手続きも必要になる。

欧州議会のサッソリ議長は、10月15日のEU首脳会議で、欧州議会の要望として、(1)復興パッケージのために合意した新たなEUの独自財源(後述)の導入のスケジュールの明確化、(2)資金配分にあたりEUの基本原則の1つである「法の支配」を確保する仕組みの強化、(3)MFFの歳出プログラムの390億ユーロの増額、130億ユーロ相当の復興基金の利払い費を歳出上限と別枠にすること、未利用の資金をMFFのプログラムを通じて配分する柔軟化条項を導入することなどを求めたが2、加盟国政府の妥協を引き出すには至っていない。

対立点の1つである「法の支配」はEUの基礎とも言えるものであり、司法やメディアの独立の侵害が問題視されているハンガリー、ポーランドへの圧力として導入が求められているものだ3。両国とチェコ、スロバキアのヴィシェグラード4カ国は、復興パッケージの首脳合意の段階で、法の支配を利用条件とすることを拒否したとされる。MFFは閣僚理事会の全会一致、復興基金の始動には全加盟国による批准手続きが必要になる。復興パッケージの基金の利用と「法の支配」の原則との結びつきを厳格にすれば、ハンガリー、ポーランドは拒否権を行使する可能性がある。

MFFのプログラムの予算は、5月の欧州委員会の提案から減額されており、特に研究助成のための「ホライズン・ヨーロッパ」、投資促進のための「インベストEU」など、復興基金からも配分されるプログラムの予算が削減されている。欧州議会の主張は、特別予算である復興基金のために、将来のために必要不可欠な予算が、本予算から削減されることは望ましくないというものだ。正論ではあるが、加盟国政府側は、7月に熾烈な駆け引きの結果まとめた合意案を修正する意思は乏しいようだ。

EU議長国のドイツは、欧州議会と加盟国政府との隔たりを埋め、復興パッケージを予定通り始動させるべく奔走しているが、コロナ禍の再拡大で対面で調整できないことで、膠着状態の打開が一層難しくなっているようだ4。

2 European Parliament (2020)“Sassoli : It is up to you to get the negotiations moving again” 15-10-2020

3 ハンガリーでは2010年の第二次オルバン政権が憲法改正に必要な3分の2の議席を獲得後、ポーランドは、15年9月に「法と正義(PiS)」政権発足後、権威主義傾向を強めている。スウェーデン・ストックホルムに本拠地を置く民主主義・選挙支援国際研究所(International Institute for Democracy and Electoral Assistance ; International IDEA)が作成する世界民主主義指数(The Global State of Democracy Indices)でも、司法の独立性、メディアの健全性に関わる評価の低下が確認できる。

4 “EU budget deal ‘Virtually impossible’ without face to face talks”, EurActiv 2020 年 10 月 27 日

多少の遅れがあっても意義が大きく損なわれることはない

こうした経緯から、多少の遅れが予想される状況ではあるものの、復興パッケージは間違いなく始動する。欧州議会と加盟国政府、加盟国政府間で見解の相違はあっても、MFFの早期始動と復興基金の早期稼働を望む点では一致している。「法の支配」の原則に対して拒否権を発動を示唆するハンガリー、ポーランドも、MFFや復興基金から多額の純拠出を受ける受益国であるため、譲歩の余地がない訳ではない。

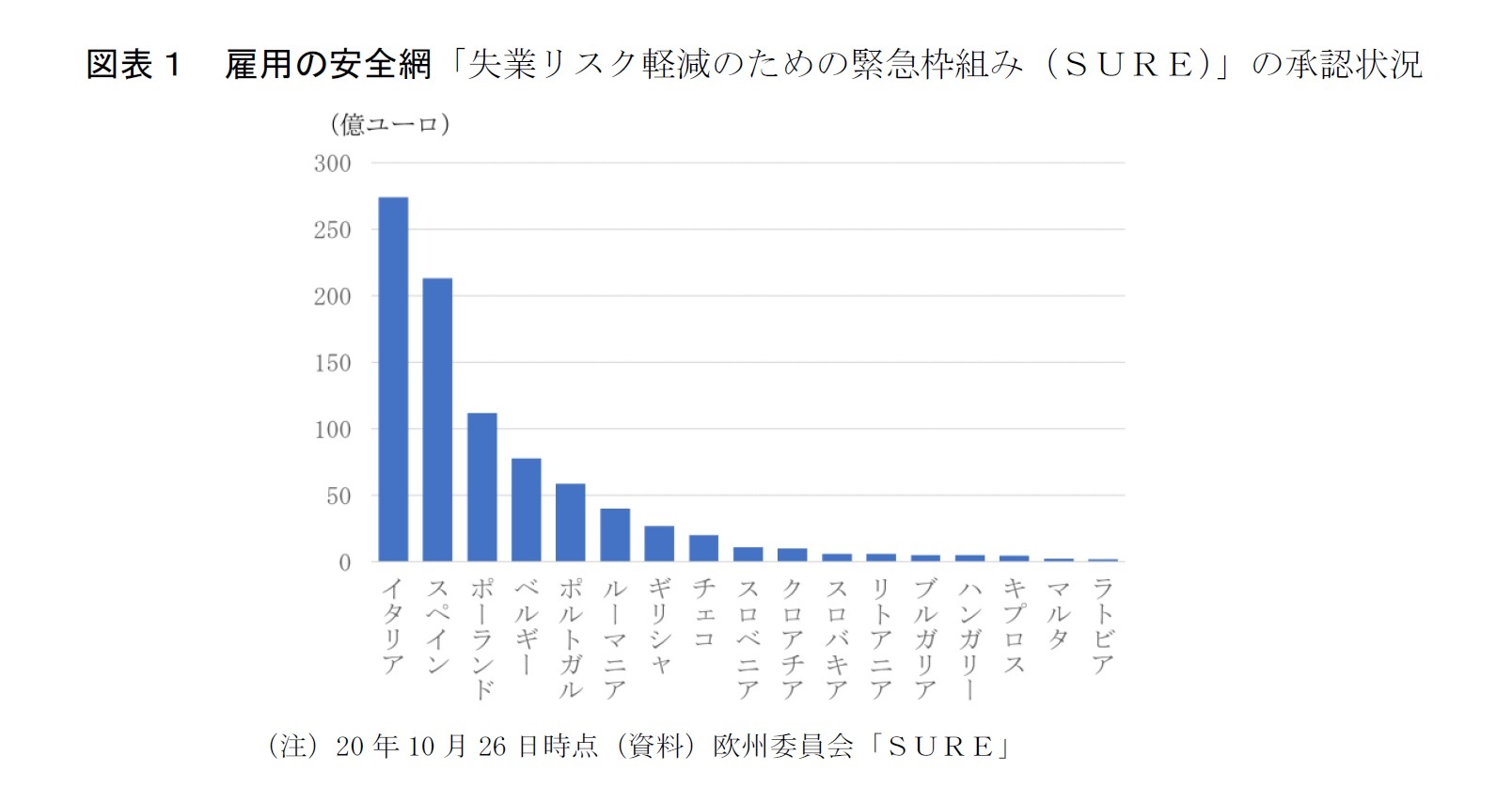

始動の遅れによって復興パッケージの意義が大きく損なわれることにもならないだろう。目下、世界的に著しく緩和的な金融政策が財政出動を支える状況にあり、信用危機は生じ難くなっている。コロナ禍の長期化に対応した政策のための資金としては、今年4月に合意したコロナ危機対応の総額5400億ユーロの3本柱のEUの緊急支援プログラムも利用可能な状態にある。3本柱の1つである1000億ユーロの>雇用の安全網(各国の雇用維持のための時短勤務給付制度や個人事業主への所得補償の拡張・新設を支援の長期低利の融資制度「失業リスク軽減のための緊急枠組み(SURE)」)には、10月26日時点でEU27カ国中、南欧、中東欧を中心とする17カ国879億ユーロの申請が承認されており、安全網として機能している(図表1)。

始動の遅れによって復興パッケージの意義が大きく損なわれることにもならないだろう。目下、世界的に著しく緩和的な金融政策が財政出動を支える状況にあり、信用危機は生じ難くなっている。コロナ禍の長期化に対応した政策のための資金としては、今年4月に合意したコロナ危機対応の総額5400億ユーロの3本柱のEUの緊急支援プログラムも利用可能な状態にある。3本柱の1つである1000億ユーロの>雇用の安全網(各国の雇用維持のための時短勤務給付制度や個人事業主への所得補償の拡張・新設を支援の長期低利の融資制度「失業リスク軽減のための緊急枠組み(SURE)」)には、10月26日時点でEU27カ国中、南欧、中東欧を中心とする17カ国879億ユーロの申請が承認されており、安全網として機能している(図表1)。

意義1:ユーロ建て債券市場、サステナブル・ファイナンス市場の強化

復興基金の始動を「ハミルトン・モーメント」と位置付けるかの判断は、復興基金の成果次第であり、事後的にしか判断できないが、少なくとも3つの点で、統合の持続可能性を高める効果は期待できる。

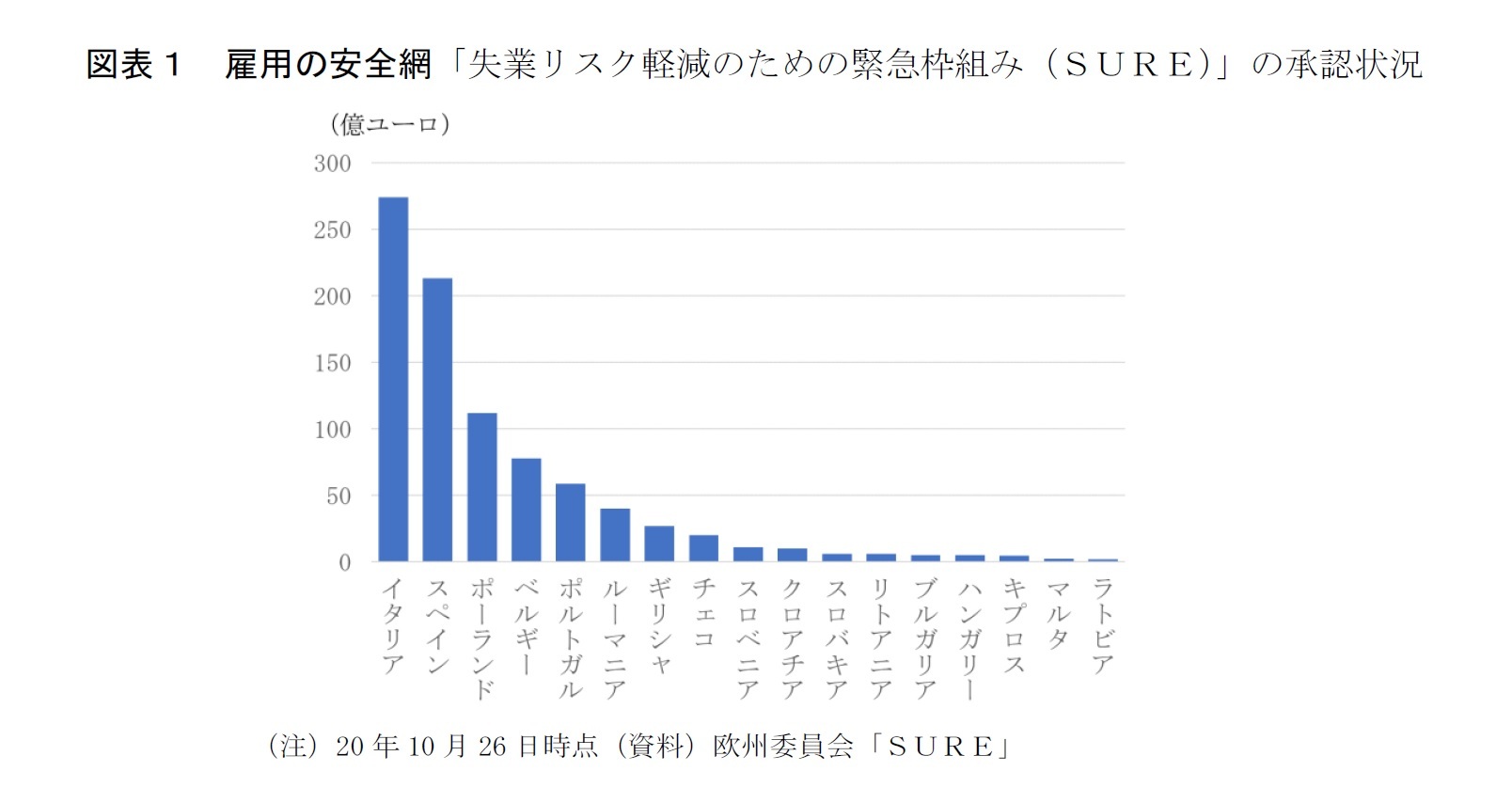

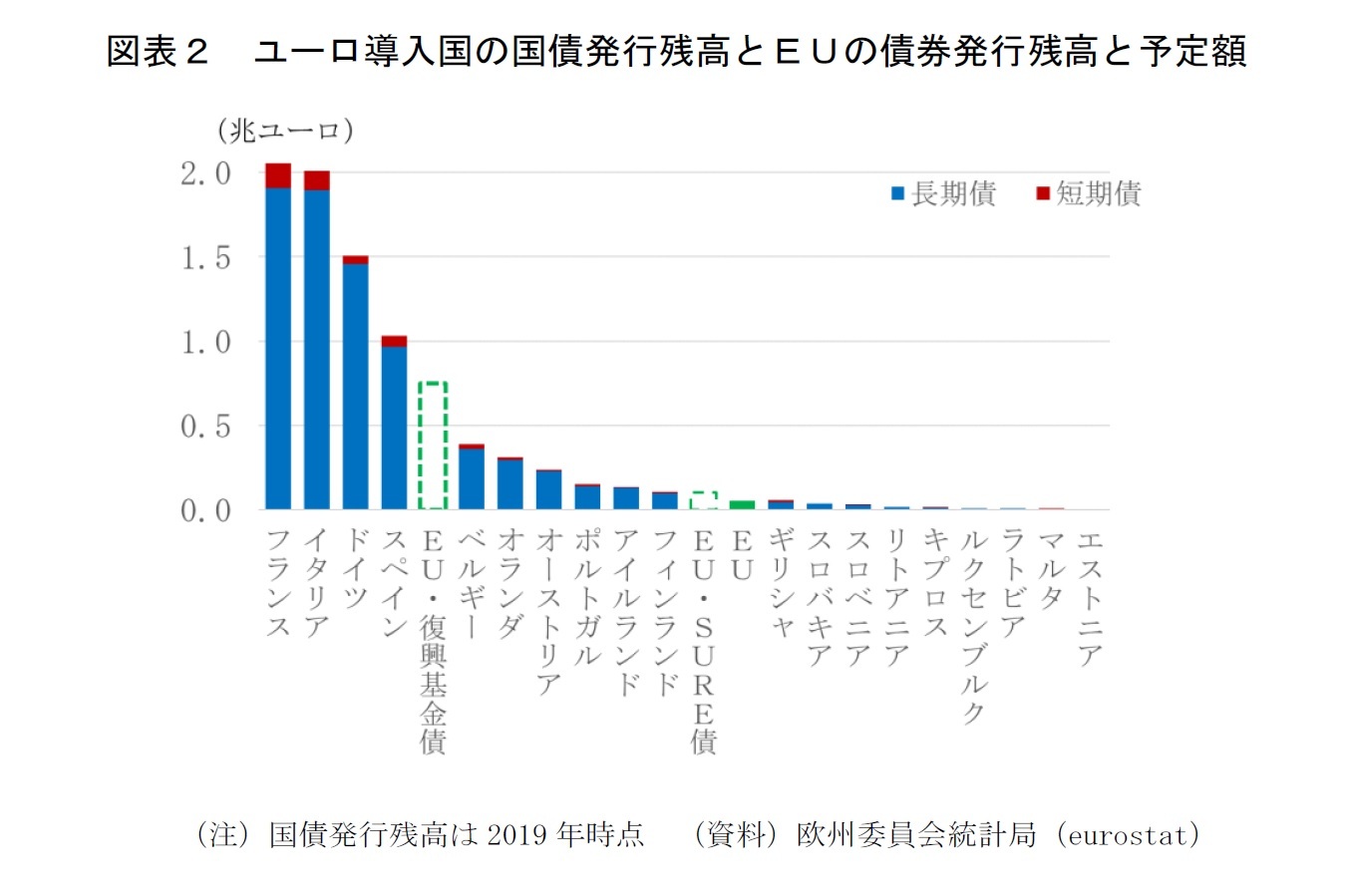

第1に、7500億ユーロ(93兆円)の債券を欧州委員会が発行することによるユーロ建て資本市場の充実だ。EUは、これまでも加盟国の緊急支援や第3国支援の資金のための資金調達をしているが、債券発行残高は520億ユーロほどであり、7500億ユーロという規模の資金調達は初めてのことだ5。

EU加盟国の財政主権は加盟国にあるため、単一通貨圏内でも共通国債市場は存在せず、ユーロ建て国債市場では、ドイツの国債がベンチマーク(基準)として機能している。ドイツの経済規模がユーロ圏最大で、かつ、格付け会社3社から最上位のトリプルAの信用格付けを得ているためだ。しかし、ドイツの国債発行残高は19年末時点で1.5兆ユーロに過ぎない(図表2)。国債発行残高では、フランスとイタリアがおよそ2兆ユーロでドイツを上回っているが、フランスの信用格付けはダブルA、イタリアはトリプルBで、イタリアには、投資適格の格付けを失うリスクが警戒されている。最上位の格付けのEU加盟国のうち、スウェーデンとデンマークはユーロを導入していない。オランダ、ルクセンブルクはユーロ導入国だが、国債発行の残高が限定的だ。

第1に、7500億ユーロ(93兆円)の債券を欧州委員会が発行することによるユーロ建て資本市場の充実だ。EUは、これまでも加盟国の緊急支援や第3国支援の資金のための資金調達をしているが、債券発行残高は520億ユーロほどであり、7500億ユーロという規模の資金調達は初めてのことだ5。

EU加盟国の財政主権は加盟国にあるため、単一通貨圏内でも共通国債市場は存在せず、ユーロ建て国債市場では、ドイツの国債がベンチマーク(基準)として機能している。ドイツの経済規模がユーロ圏最大で、かつ、格付け会社3社から最上位のトリプルAの信用格付けを得ているためだ。しかし、ドイツの国債発行残高は19年末時点で1.5兆ユーロに過ぎない(図表2)。国債発行残高では、フランスとイタリアがおよそ2兆ユーロでドイツを上回っているが、フランスの信用格付けはダブルA、イタリアはトリプルBで、イタリアには、投資適格の格付けを失うリスクが警戒されている。最上位の格付けのEU加盟国のうち、スウェーデンとデンマークはユーロを導入していない。オランダ、ルクセンブルクはユーロ導入国だが、国債発行の残高が限定的だ。

このようにユーロ建て国債市場には、信用力による分断があり、かつ、高格付けの安全資産が豊富ではないため、7500億ユーロのEU復興基金債が出現するインパクトは決して小さくない。EUは主要格付け会社3社中2社がトリプルA、1社がダブルAと高格付けである。EU債の大規模発行には、国債等の買入れにあたって経済規模に応じた出資比率の制約を受けるECBの金融政策の自由度を高める効果もある。

EUの復興基金債への潜在的な需要の存在は、10月21日に発行されたSUREのためのEUのソーシャル・ボンドに、発行額の170億ユーロ(10年債が100億ユーロ、20年債が70億ユーロ)の14倍という記録的な需要が集まったことで裏付けられた。

SUREソーシャル・ボンドの人気は、高格付け、ドイツ国債等との対比で見た高利回り、ECBの資産買入れプログラムによる買入れへの期待に加えて、社会的課題の解決に資するプロジェクトの資金調達のために発行される「ソーシャル・ボンド」として発行されたことにもあると考えられている6。ポスト・コロナの投資テーマとしてESG(環境、社会、ガバナンス)の注目度の高まりが追い風となっている訳だ。

EUの復興基金債の発行は、2021年に始まり、2026年末に終了し、2058年までに償還を終える。復興基金の債券も、その3割は環境問題解決の資金を集める「グリーン・ボンド」が占める見通しだ。SUREソーシャル・ボンドよりも償還期限は長期になるが、高格付けやECBによる買入れ期待、そしてESG投資への関心の高まりも支援材料となり、好調な滑り出しが期待される。

EUにおけるESG債の発行拡大は、EUをサステナブル・ファイナンスの中心地とし、EUルールを国際規範化するという野心の実現にもつながる7。

5 European Commission“ Questions and Answers: European Commission to issue EU SURE bonds of up to €100 billion as social bonds” 7 October 2020によれば、ユーロ危機対応で3年期限の枠組みとして創設され、468億ユーロの融資を行った欧州金融安定メカニズム(EFSM)や、世界金融危機時にハンガリー、ルーマニア、ラトビアが利用したユーロ未導入国のため国際収支プログラムの134億ユーロの融資のための資金調達などがある。

6 “EU makes bond market history with record €233 bln demand for SURE issue”, EurActiv 2020 年 10 月 21 日

7 「EUが巨額ESG債 社会貢献・環境 30兆円超発行へ」日本経済新聞20年10月28日朝刊

EUの復興基金債への潜在的な需要の存在は、10月21日に発行されたSUREのためのEUのソーシャル・ボンドに、発行額の170億ユーロ(10年債が100億ユーロ、20年債が70億ユーロ)の14倍という記録的な需要が集まったことで裏付けられた。

SUREソーシャル・ボンドの人気は、高格付け、ドイツ国債等との対比で見た高利回り、ECBの資産買入れプログラムによる買入れへの期待に加えて、社会的課題の解決に資するプロジェクトの資金調達のために発行される「ソーシャル・ボンド」として発行されたことにもあると考えられている6。ポスト・コロナの投資テーマとしてESG(環境、社会、ガバナンス)の注目度の高まりが追い風となっている訳だ。

EUの復興基金債の発行は、2021年に始まり、2026年末に終了し、2058年までに償還を終える。復興基金の債券も、その3割は環境問題解決の資金を集める「グリーン・ボンド」が占める見通しだ。SUREソーシャル・ボンドよりも償還期限は長期になるが、高格付けやECBによる買入れ期待、そしてESG投資への関心の高まりも支援材料となり、好調な滑り出しが期待される。

EUにおけるESG債の発行拡大は、EUをサステナブル・ファイナンスの中心地とし、EUルールを国際規範化するという野心の実現にもつながる7。

5 European Commission“ Questions and Answers: European Commission to issue EU SURE bonds of up to €100 billion as social bonds” 7 October 2020によれば、ユーロ危機対応で3年期限の枠組みとして創設され、468億ユーロの融資を行った欧州金融安定メカニズム(EFSM)や、世界金融危機時にハンガリー、ルーマニア、ラトビアが利用したユーロ未導入国のため国際収支プログラムの134億ユーロの融資のための資金調達などがある。

6 “EU makes bond market history with record €233 bln demand for SURE issue”, EurActiv 2020 年 10 月 21 日

7 「EUが巨額ESG債 社会貢献・環境 30兆円超発行へ」日本経済新聞20年10月28日朝刊

意義2:EUの独自財源の拡大

復興パッケージの合意には、7500億ユーロの調達資金の早期返済のための原資とすべく、EUの独自財源を拡張する合意も盛り込まれた。

これまでEUの独自財源は、(1)EU域外国原産の輸入品に課される関税と砂糖課徴金、(2)EU加盟各国で商品やサービスに課される付加価値税(VAT)の一定割合、(3)各国の拠出金から構成されており、(3)が全体の7割を占めてきた。この3つの独自財源のほか、EUのプログラムに参加する第三国からの拠出金や、前年度からの繰越金、EU競争法に違反した企業の清算金なども加わる。

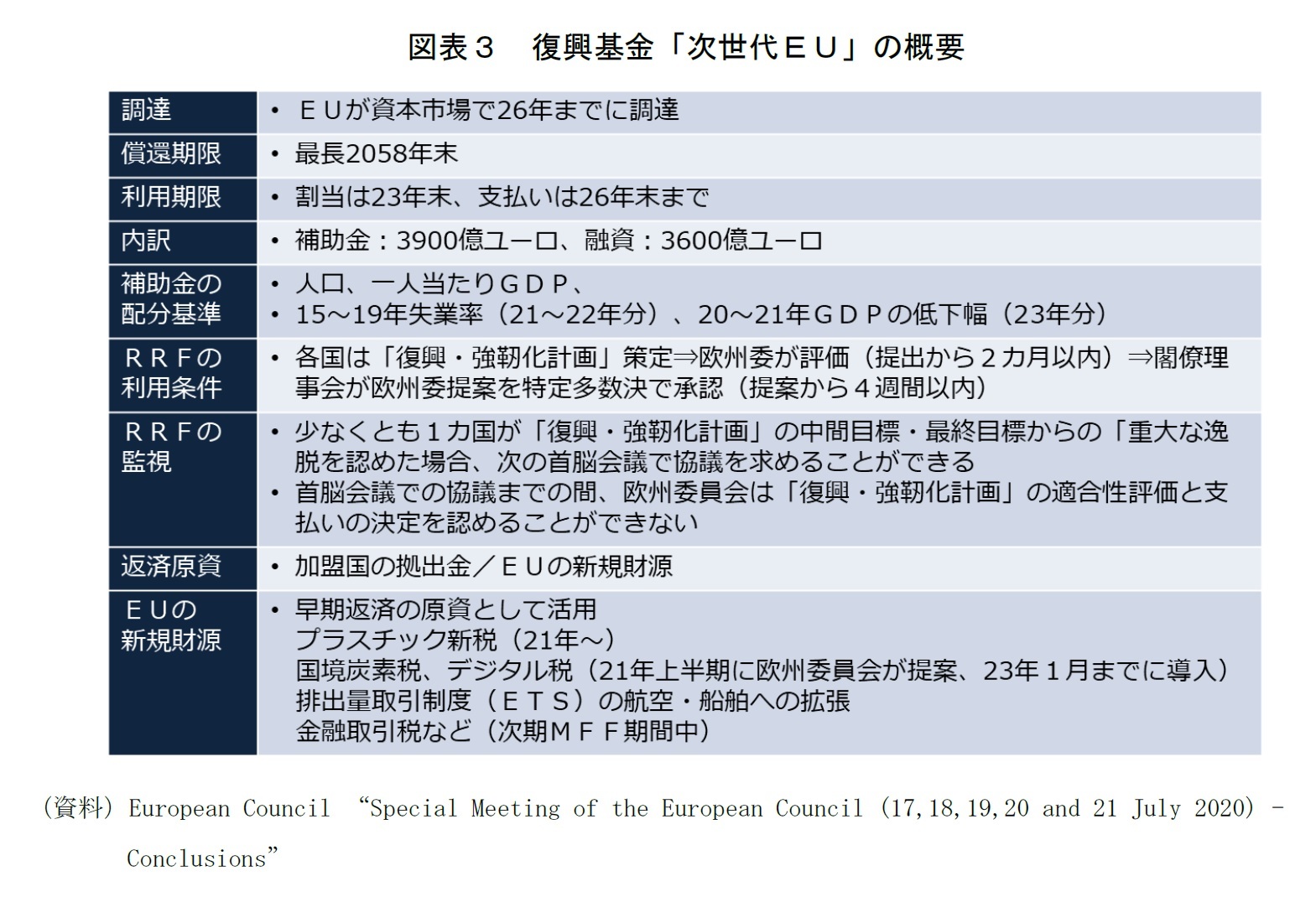

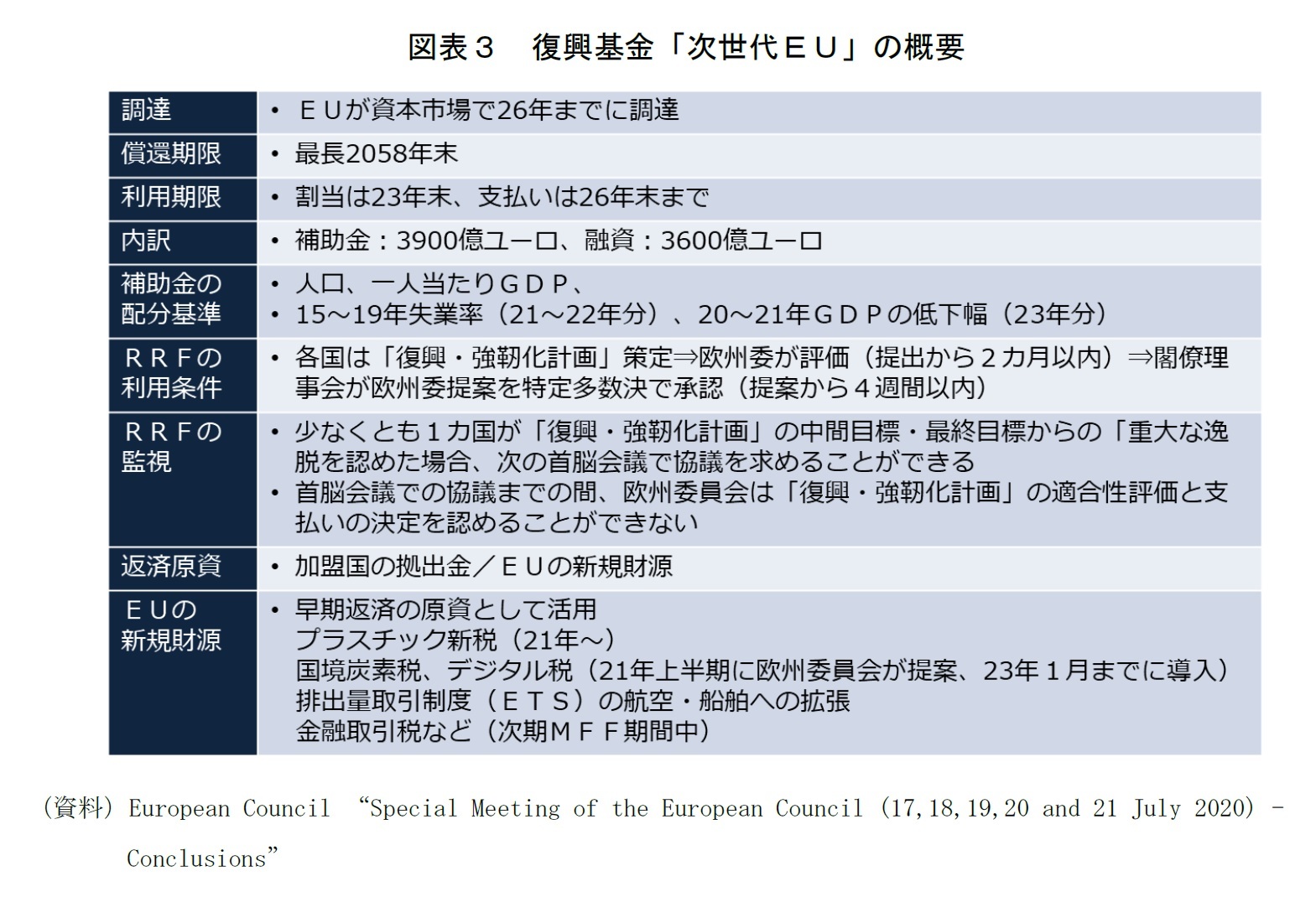

復興パッケージでの首脳合意では、新たに、21年1月から導入するプラスチック新税のほか、鋼鉄やセメントなどの輸入品に、その生産に伴う二酸化炭素排出量に応じて課税する「国境炭素税」、GAFAのような世界的な巨大IT企業を念頭に置いた「デジタル税」の23年1月までの導入を目指すほか、排出量取引制度(ETF)の船舶・航空部門への拡張や、金融取引税などもについても次期MFF期間中に検討を進めるとしている(図表3)。

これまでEUの独自財源は、(1)EU域外国原産の輸入品に課される関税と砂糖課徴金、(2)EU加盟各国で商品やサービスに課される付加価値税(VAT)の一定割合、(3)各国の拠出金から構成されており、(3)が全体の7割を占めてきた。この3つの独自財源のほか、EUのプログラムに参加する第三国からの拠出金や、前年度からの繰越金、EU競争法に違反した企業の清算金なども加わる。

復興パッケージでの首脳合意では、新たに、21年1月から導入するプラスチック新税のほか、鋼鉄やセメントなどの輸入品に、その生産に伴う二酸化炭素排出量に応じて課税する「国境炭素税」、GAFAのような世界的な巨大IT企業を念頭に置いた「デジタル税」の23年1月までの導入を目指すほか、排出量取引制度(ETF)の船舶・航空部門への拡張や、金融取引税などもについても次期MFF期間中に検討を進めるとしている(図表3)。

但し、新規財源については、本稿冒頭で紹介した欧州議会が同意を見送る理由の1つに掲げられている通り、導入の成否が不確かな部分がある。独自財源の拡張には、EU市民の負担を軽減する狙いがあり、影響はEU域外に及ぶ。デジタル税の導入には米国が強く反発してきた経緯がある。国境炭素税は、EUは、単一市場における競争条件の公平性を保つための措置と位置付けるが、保護主義と捉えることも可能であり、課税対象となり得る中国やインドなどの反発が予想され、日本企業が影響を受ける可能性もある。気候変動対策に対する国際協調的な取り組みを促す上では却ってマイナスに働く懸念もある。首脳合意に盛り込まれた財源拡張のすべてを実現することは難しいとの見方が強い。

(2020年10月28日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【復興基金「次世代EU」でEUの地盤沈下は止まるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

復興基金「次世代EU」でEUの地盤沈下は止まるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.