- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 日本株、今後のカギを握る来期業績

2020年09月17日

文字サイズ

- 小

- 中

- 大

1――6月以降、高値圏で推移

TOPIX(東証株価指数:紺線)は、緊急事態宣言が解かれ経済活動の再開の動きを好感して6月上旬に1,600ポイントを回復【図表1】。そこから7月にかけては内外の新型コロナウイルスの感染再拡大や米中対立の深刻化などの懸念が重しとなり、7月末には一時、1,500ポイントを下回った。ただ、8月に入ると新型コロナウイルスのワクチンや治療薬の開発期待などを背景に上昇に転じ、8月中旬には1,600ポイントを再び超え、それ以降は1,600ポイント台を維持している。為替市場でやや円高が進行している上に、8月下旬には安倍首相の突然の辞任、9月に入ると米ハイテク株の急落などがあったにも関わらず、日本株式は堅調に推移しているといえよう。

2――期待先行の株高

そんな日本株式であるが、足元の業績(予想)からでは説明できないような高水準に現在の株価はある。

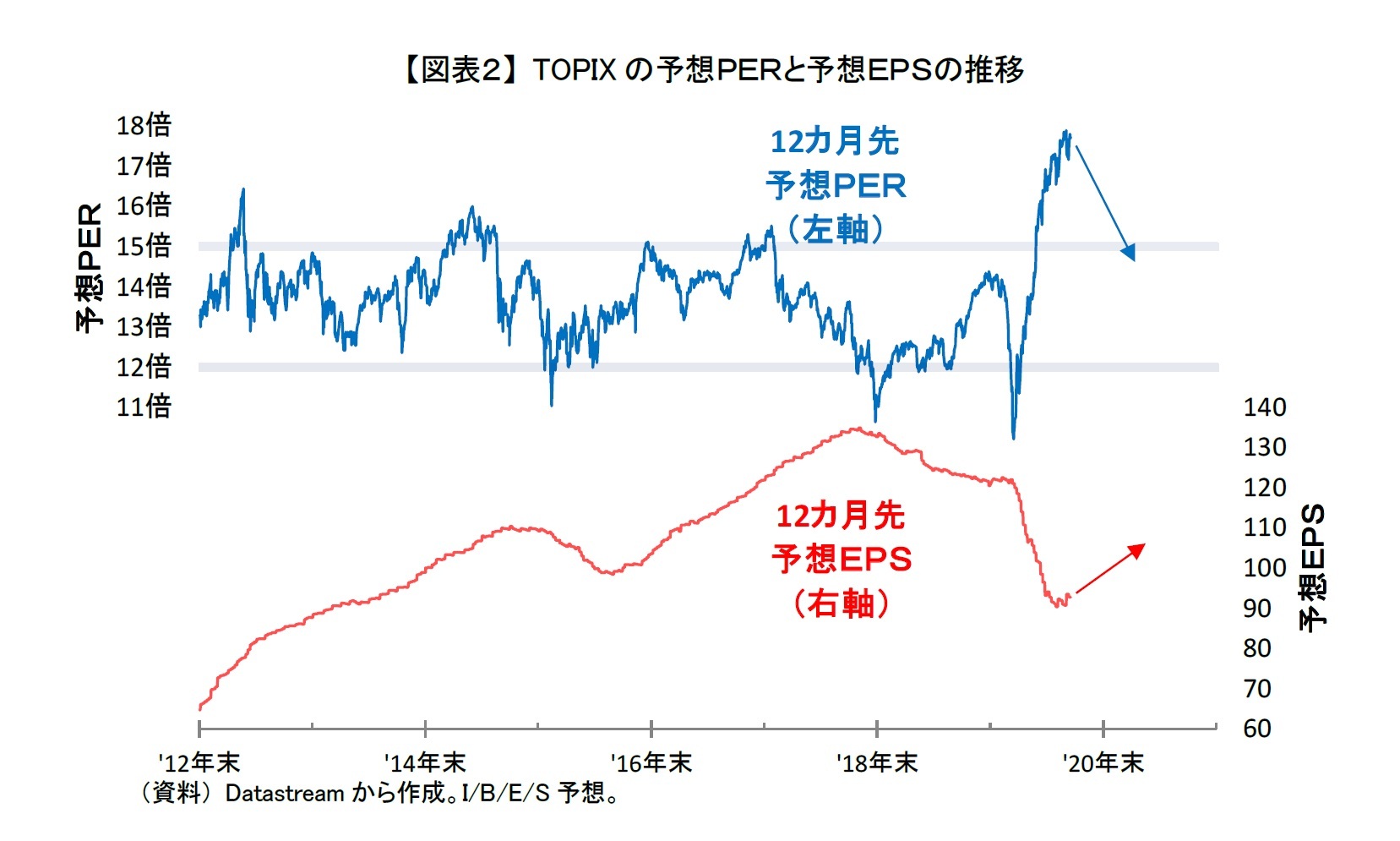

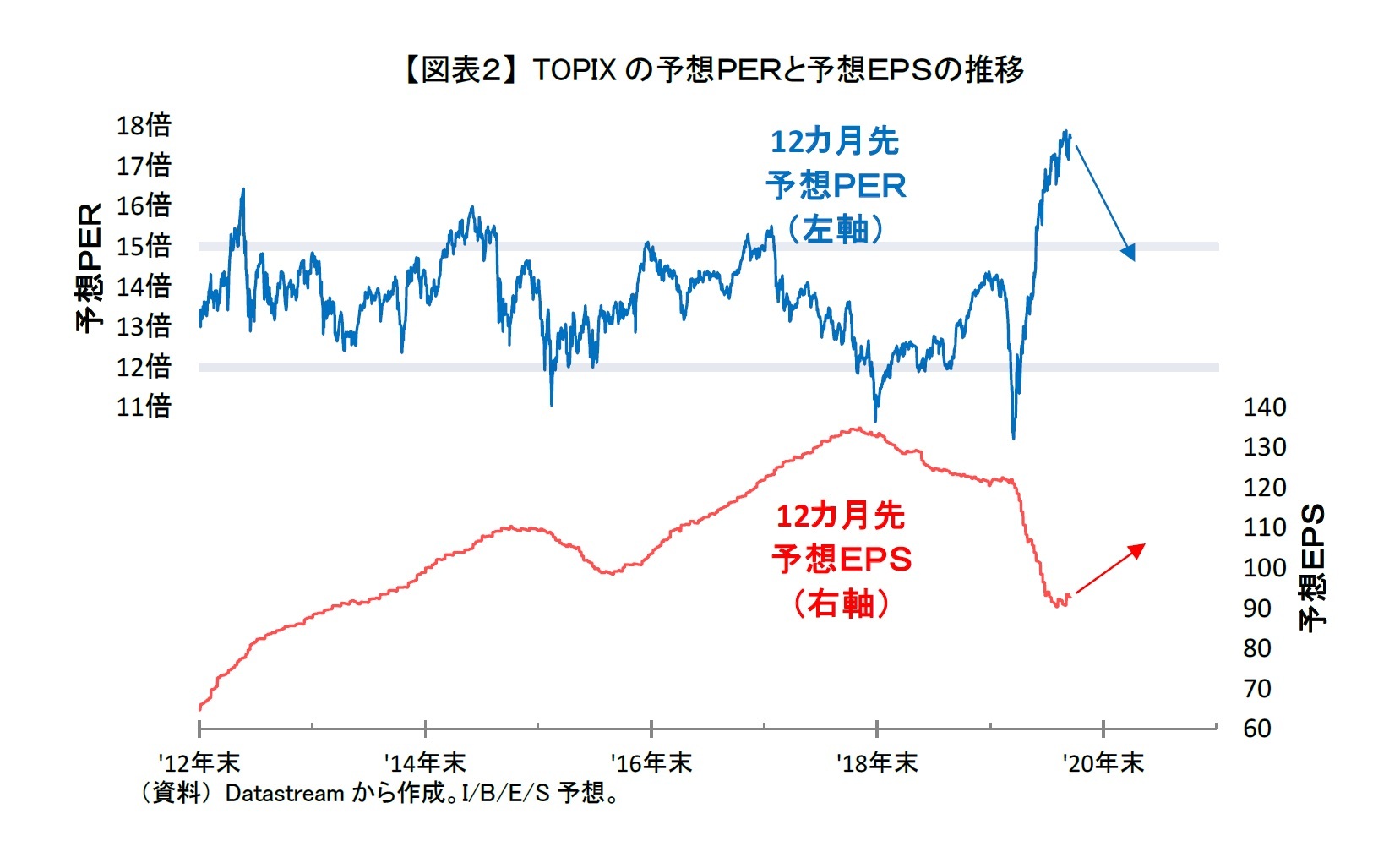

TOPIXの12カ月先予想PER(青線)をみると、3月からの株価上昇に伴い水準が切りあがっており、足元では18倍に迫っている【図表2】。 12カ月先予想PERは2013年以降、12倍から15倍の水準で概ね推移していることを踏まえると、かなりの高水準にあることが分かる。

その一方で12カ月先予想EPS(赤線)は18年ごろから低下基調にあったが、新型コロナウイルスの世界的な感染拡大、または感染拡大防止のための経済活動の規制によって今年3月以降、急降下していた。それが、ようやく9月に入って底を打ちつつある状況である。

企業業績は内外問わず多くの先進国で経済活動が制限された4月、5月が底であったと考えられるため、今後は12カ月先予想EPSも徐々に改善してくることが期待されている。現在の株価はそれを既に先取して織り込んでいる状態にあるため、12カ月先予想PERが高水準にあるといえよう。

TOPIXの12カ月先予想PER(青線)をみると、3月からの株価上昇に伴い水準が切りあがっており、足元では18倍に迫っている【図表2】。 12カ月先予想PERは2013年以降、12倍から15倍の水準で概ね推移していることを踏まえると、かなりの高水準にあることが分かる。

その一方で12カ月先予想EPS(赤線)は18年ごろから低下基調にあったが、新型コロナウイルスの世界的な感染拡大、または感染拡大防止のための経済活動の規制によって今年3月以降、急降下していた。それが、ようやく9月に入って底を打ちつつある状況である。

企業業績は内外問わず多くの先進国で経済活動が制限された4月、5月が底であったと考えられるため、今後は12カ月先予想EPSも徐々に改善してくることが期待されている。現在の株価はそれを既に先取して織り込んでいる状態にあるため、12カ月先予想PERが高水準にあるといえよう。

3――来期業績を楽観視している可能性も

これから日本株式は、国内の政局、米国の大統領選挙、米中の対立、やや落ち着いてきたとはいえ米国株式の動向、さらには新型コロナウイルスのワクチンや治療薬の開発の進展具合などに左右される展開が続くだろう。

ただ、今後も日本株式が現在の株価水準を維持、もしくさらに上昇する展開となるかは企業業績、つまり12カ月先予想EPSがコロナ禍の中でどの程度まで、回復するのかにも左右されると思われる。

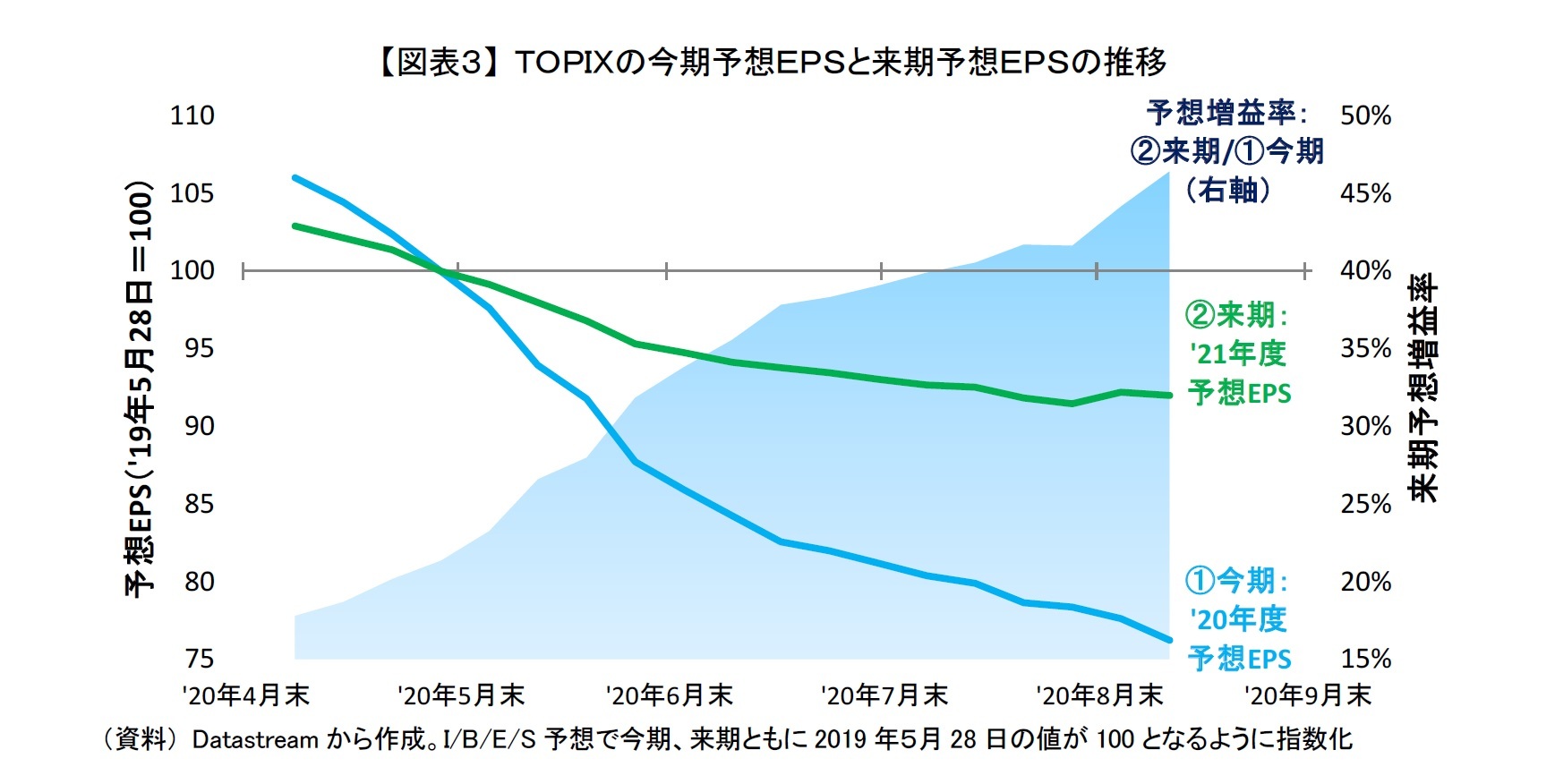

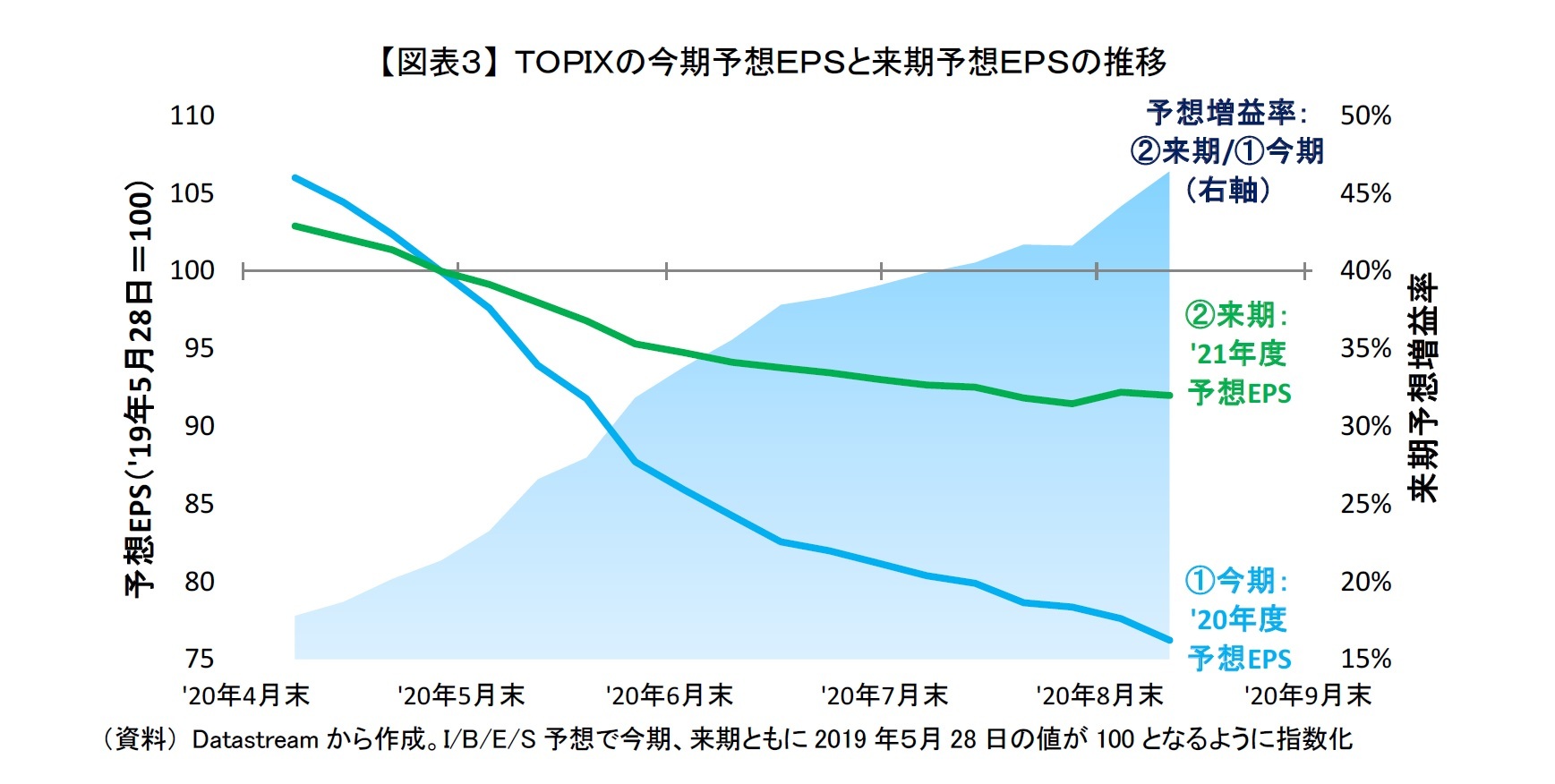

これから特に注目したいのが、来期(2021年度)の業績予想の動向である。例年、秋頃から株式市場では今期業績から来期業績に注目が移ることもあるが、それに加えて来期業績が現時点では楽観的な予想となっている可能性がある。

実際にTOPIXの予想EPSの推移から、来期業績が楽観視されている可能性があることがうかがえる【図表3】。今期予想EPS(青線)が5月末から足元までで20%以上も低下したのに対して、来期予想EPS(緑線)は低下しているものの今期に比べて緩やかで10%未満の低下で収まっている。そのため来期の予想増益率(面グラフ)が45%を超えてきている。さらに今期予想EPSはまだ下落基調であるのに対して、来期予想EPSは先ほど述べた12カ月先予想EPSと同様にやや下げ止まりの兆しもみられる。

ただ、今後も日本株式が現在の株価水準を維持、もしくさらに上昇する展開となるかは企業業績、つまり12カ月先予想EPSがコロナ禍の中でどの程度まで、回復するのかにも左右されると思われる。

これから特に注目したいのが、来期(2021年度)の業績予想の動向である。例年、秋頃から株式市場では今期業績から来期業績に注目が移ることもあるが、それに加えて来期業績が現時点では楽観的な予想となっている可能性がある。

実際にTOPIXの予想EPSの推移から、来期業績が楽観視されている可能性があることがうかがえる【図表3】。今期予想EPS(青線)が5月末から足元までで20%以上も低下したのに対して、来期予想EPS(緑線)は低下しているものの今期に比べて緩やかで10%未満の低下で収まっている。そのため来期の予想増益率(面グラフ)が45%を超えてきている。さらに今期予想EPSはまだ下落基調であるのに対して、来期予想EPSは先ほど述べた12カ月先予想EPSと同様にやや下げ止まりの兆しもみられる。

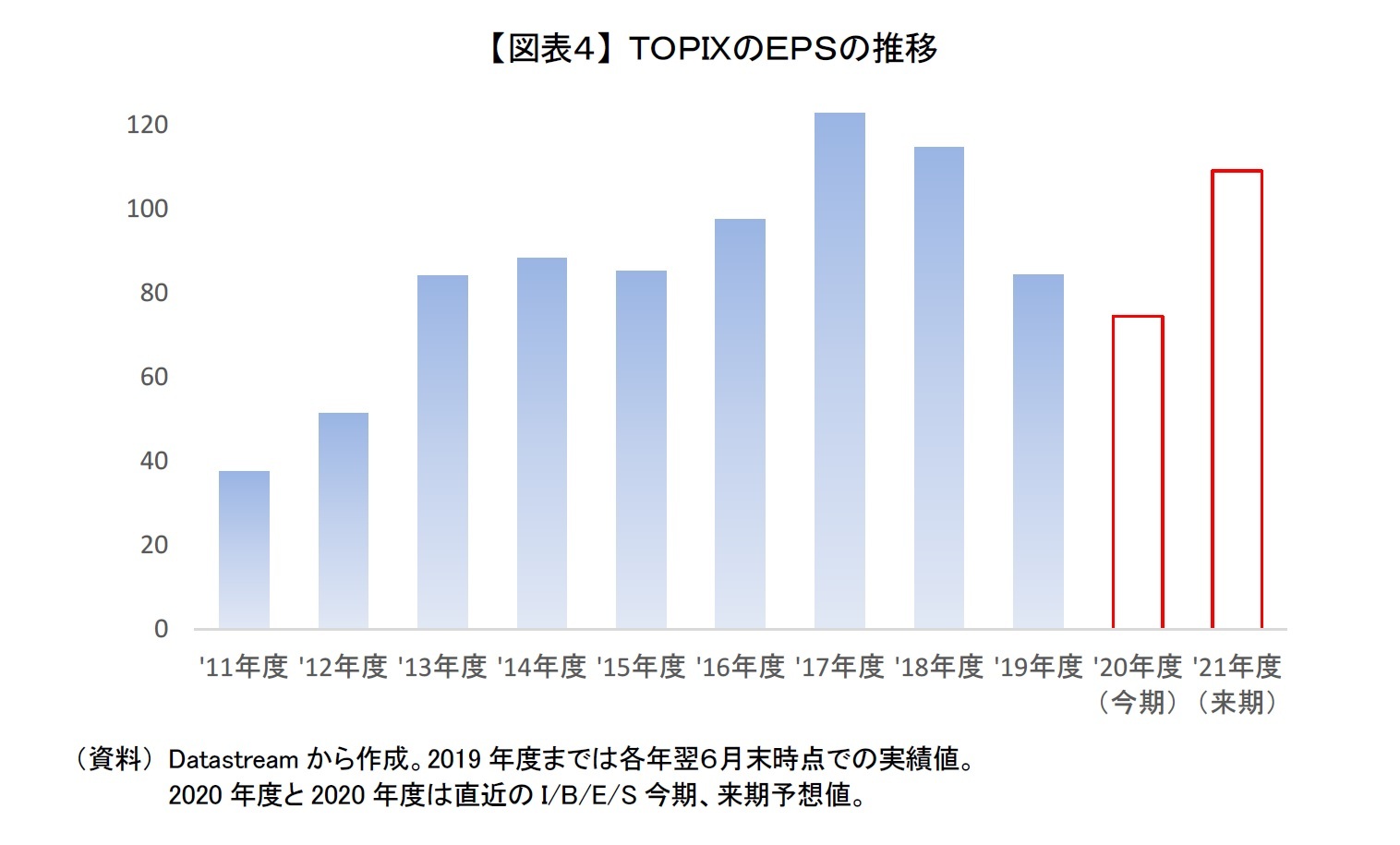

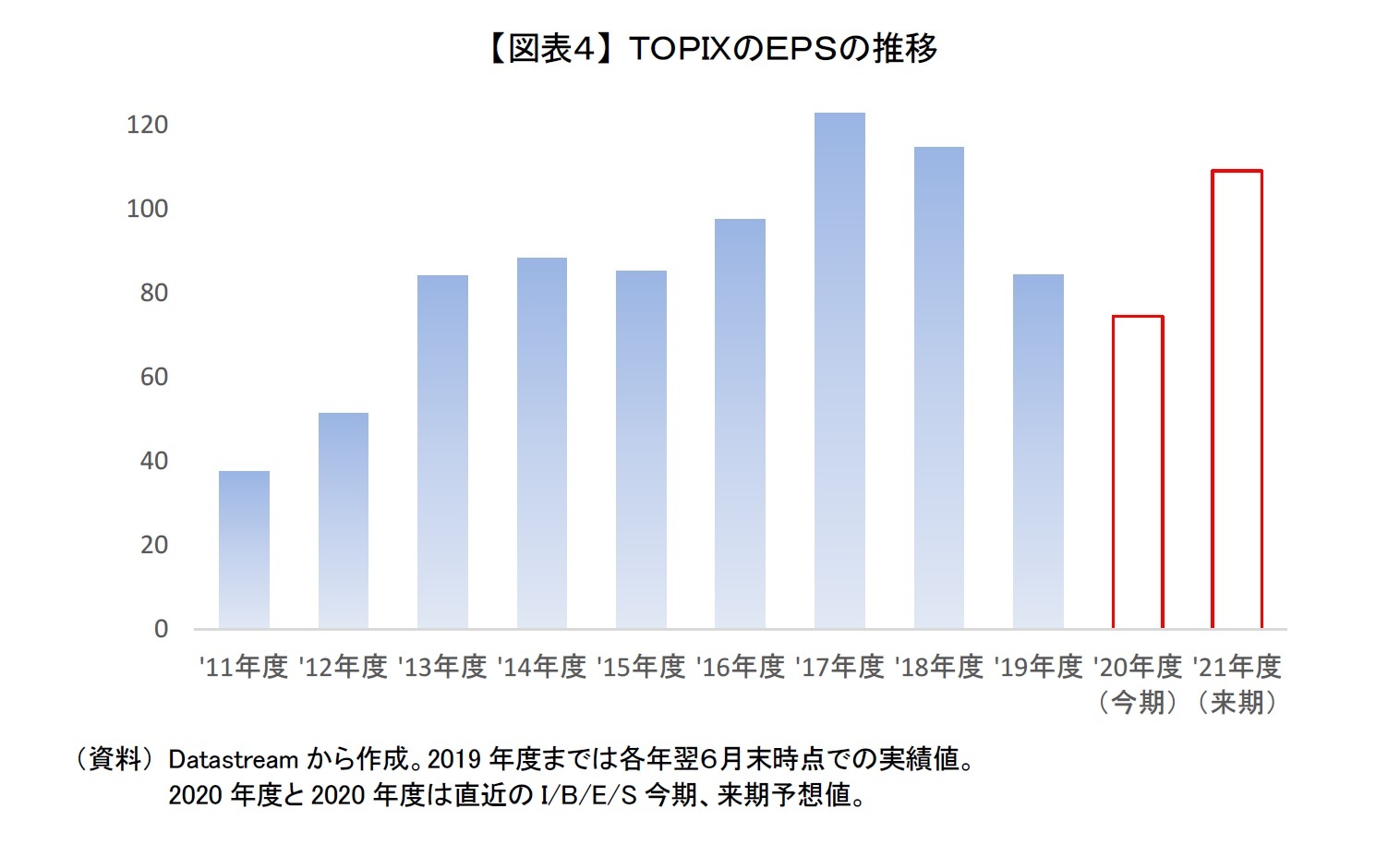

また、来期予想EPSの水準自体も春からあまり低下してきておらず、足元時点で109ポイントと高水準となっている【図表4】。前期である2019年度の84ポイントを大きく上回り、2017年度や2018年度に迫る水準となっていることからも、楽観的な予想になっている可能性がある。

4――これから始まる中間決算は特に注意が必要

足元の来期予想を元にTOPIXの予想PERを計算すると15倍前後と割高とは言い切れない水準である。もし本当にこの予想が正しいのであれば、(【図表2】の矢印のように)次第に足元のバリュエーション面(12カ月先予想PER)の割高感は解消していくものと思われる。

逆に足元の来期予想がこれまで述べてきたように実態と比べて楽観的で、これから大きく下方修正されるようなことになると、日本株式の下押し要因になる可能性があり、注意が必要である。

10月中旬から決算発表が行われるが、来期の動向を考えるうえで重要な情報になると思われる。2020年の4-6月期は4、5月の経済活動の制限、さらにはその反動があった6月と特異な四半期であった。それが7-9月はコロナ禍であるものの経済活動の制限がある程度解除された状況であった。新型コロナウイルスが抜本的に解決されない限り、来期以降も足元の7-9月と似た状況が続く可能性が高い。来期の手がかりは少ないだけに、今度の決算発表を受けて来期の業績見通しが大きく変わる可能性もあり、いつも以上に注意して業績動向を見極める必要があるだろう。

逆に足元の来期予想がこれまで述べてきたように実態と比べて楽観的で、これから大きく下方修正されるようなことになると、日本株式の下押し要因になる可能性があり、注意が必要である。

10月中旬から決算発表が行われるが、来期の動向を考えるうえで重要な情報になると思われる。2020年の4-6月期は4、5月の経済活動の制限、さらにはその反動があった6月と特異な四半期であった。それが7-9月はコロナ禍であるものの経済活動の制限がある程度解除された状況であった。新型コロナウイルスが抜本的に解決されない限り、来期以降も足元の7-9月と似た状況が続く可能性が高い。来期の手がかりは少ないだけに、今度の決算発表を受けて来期の業績見通しが大きく変わる可能性もあり、いつも以上に注意して業績動向を見極める必要があるだろう。

5――個別では慎重な姿勢も

確認してきたように日本株式は全体でみると来期業績の急回復をかなり織り込んだ水準にあるといえるが、個別にみると来期に対してそこまで確信を持てずにいる投資家も多いと思われる。

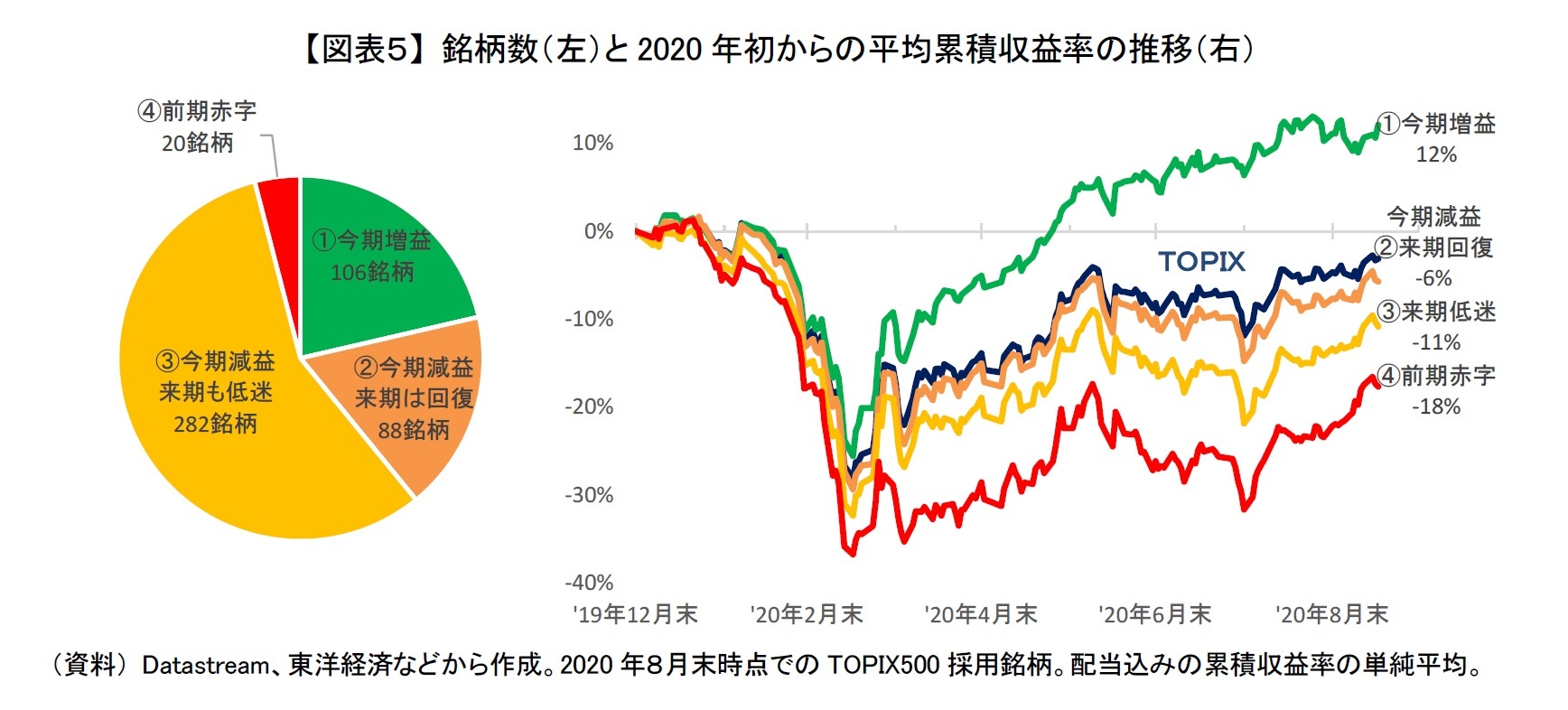

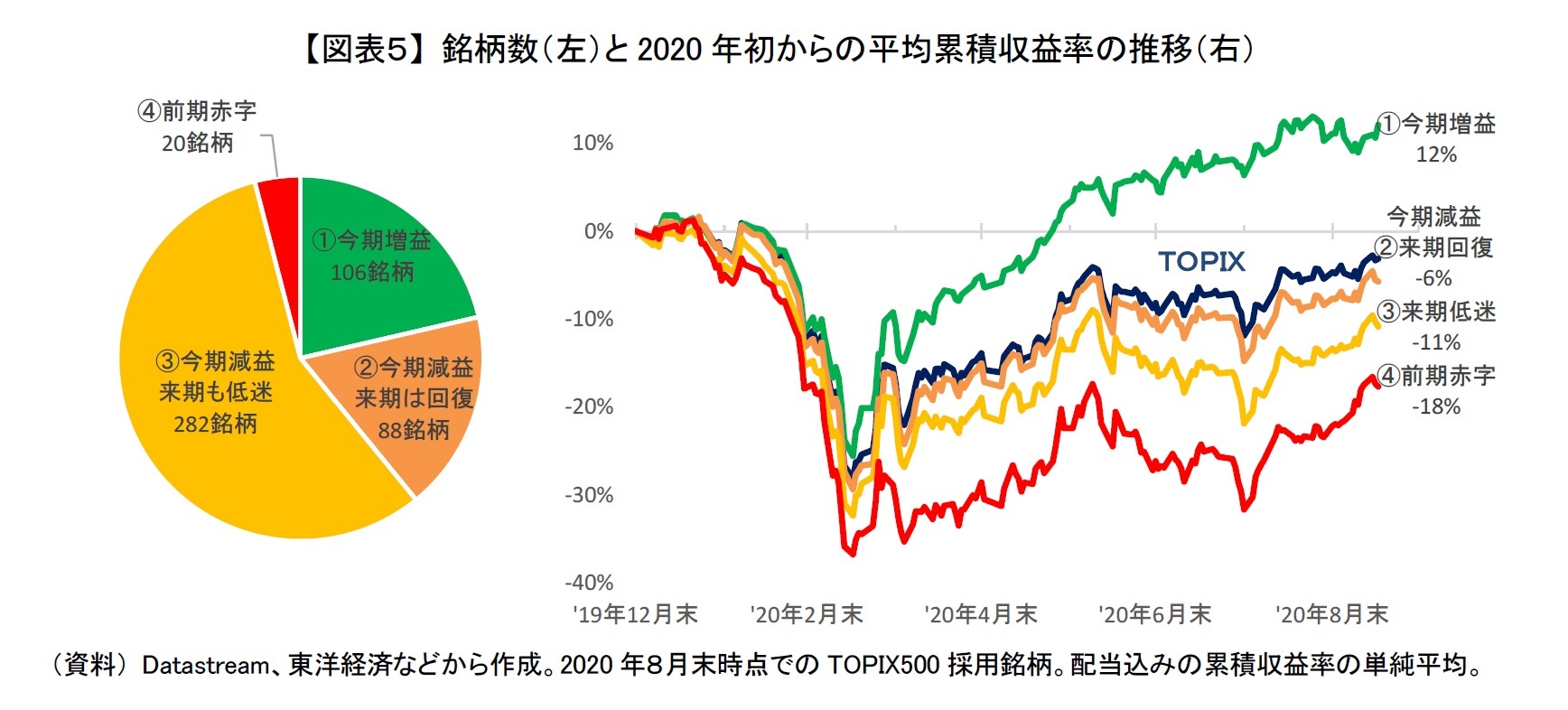

ここでは単純にTOPIX500採用銘柄(496銘柄)を8月末時点の前期実績値、今期予想値、来期予想値の経常利益を用いて以下のように4つに分類した(なお、今期予想値と来期予想値は東洋経済予想を使用した):

第一四半期決算後の8月末時点では、①の今期増益予想の銘柄が20%、今期減益(赤字転落含む)予想の銘柄が75%、そのうち②の来期回復することが予想されている銘柄が18%、③の来期も低迷することが予想されている銘柄が57%となっている【図表5:左】。

ここでは単純にTOPIX500採用銘柄(496銘柄)を8月末時点の前期実績値、今期予想値、来期予想値の経常利益を用いて以下のように4つに分類した(なお、今期予想値と来期予想値は東洋経済予想を使用した):

- 今期増益予想銘柄

→コロナ禍でも業績が堅調な銘柄 - 今期減益(赤字転落含む)予想だが、来期は前期を上回る予想の銘柄

→今期は厳しいが来期は回復が予想されている銘柄 - 今期減益(赤字転落含む)予想で、来期も前期を下回る予想の銘柄

→今期だけでなく来期も低迷することが予想されている銘柄 - 前期が赤字の銘柄

→そもそもコロナ禍以前(前期)から業績が厳しかった銘柄

第一四半期決算後の8月末時点では、①の今期増益予想の銘柄が20%、今期減益(赤字転落含む)予想の銘柄が75%、そのうち②の来期回復することが予想されている銘柄が18%、③の来期も低迷することが予想されている銘柄が57%となっている【図表5:左】。

これらの銘柄群の2020年初からの累積収益率をみると、「①今期増益予想の銘柄」の累積収益率が平均で12%と突出して高く、3月以降の日本株式の上昇をけん引していたことが分かる【図表5:右】。今期減益予想の銘柄については、「②来期回復することが予想されている銘柄」が「③来期も低迷することが予想されている銘柄」と比べて、年初からの累積収益率は高くなっている。ただ、その差は5%と小さく、また累積収益率は共にTOPIXを下回ってマイナスとなっている。つまり、「②来期回復することが予想されている銘柄」でも、株価には来期回復することを十分に織り込まれていない状況にあるといえよう。

このことから、今期業績が堅調な銘柄が投資家の資金を集めている一方で、来期の業績見通しによらず今期業績が厳しい銘柄については相対的に人気がなく、買われていないことが分かる。現時点では来期に業績が回復することが予想されていても、やはり本当に回復するのか半信半疑の投資家が多いのかもしれない。

このことから、今期業績が堅調な銘柄が投資家の資金を集めている一方で、来期の業績見通しによらず今期業績が厳しい銘柄については相対的に人気がなく、買われていないことが分かる。現時点では来期に業績が回復することが予想されていても、やはり本当に回復するのか半信半疑の投資家が多いのかもしれない。

6――最後に

これまで日本株式を牽引してきた「①今期増益予想の銘柄」は年初来でみて10%以上上昇していることを踏まえると、業績が堅調な銘柄の中には割高になっている銘柄もあると思われる。そのため、今後は8割を占める足元の業績が厳しい銘柄の中から、早期に業績が回復する銘柄がどの程度、出てくるかにかかっているのではないだろうか。ただ、そのような銘柄は現時点で予想されている以上に少ない可能性もあるため、今後の動向には注意が必要といえよう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2020年09月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本株、今後のカギを握る来期業績】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本株、今後のカギを握る来期業績のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.