- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 個人消費 >

- 生涯所得から考える消費支出の動向と、拡大のための政策

生涯所得から考える消費支出の動向と、拡大のための政策

清水 仁志

文字サイズ

- 小

- 中

- 大

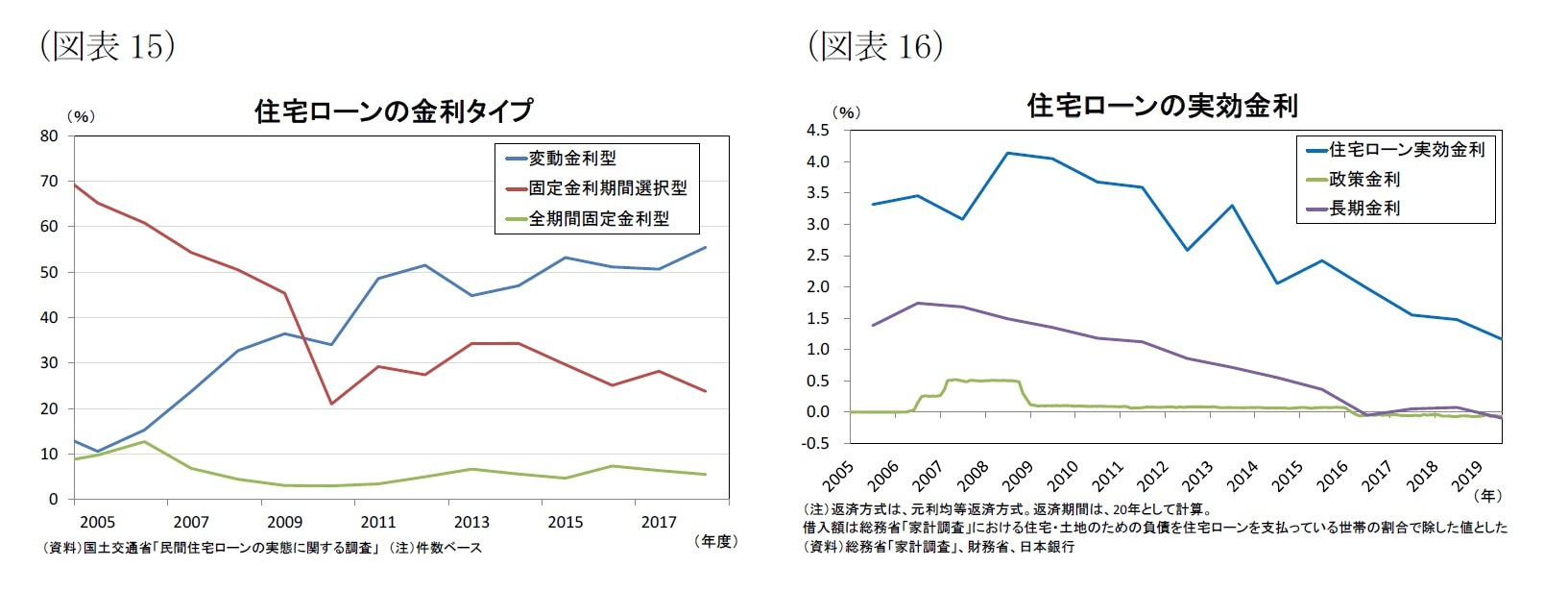

変動金利による住宅ローン返済のリスクが高まっている。今のところ、マンション価格高騰などにより一世帯当たりの借入額は増加しているものの、家計の住宅ローン返済の上昇は抑えられている。日銀の金融緩和に加え、銀行間の競争激化により住宅ローン金利は低下傾向が続き、利息の支払いが減少しているからだ。比較的金利が低い、変動金利選択世帯が増えていることも全体の住宅ローン金利を低下させている。国土交通省「民間住宅ローンの実態に関する調査」によると、2005年度に約10%であった変動金利の割合は急上昇し、2018年度には50%を超えている(図表15)。家計の住宅ローンの実効金利を推計してみると、2005年に3.3%であった金利は、2019年には1.2%にまで低下している(図表16)。

変動金利は現在の金利を低くすることで利息支払いを抑えることが出来るが、金利が上昇した場合には利息の支払いが増加することにより将来の所得の下押し要因となる。長期のゼロ金利政策定着でこれ以上の金利低下が見込みにくい中、家計の住宅ローンは金利上昇に脆弱な変動金利ローンへの依存度を益々高め、さらにその金額も増大しており、住宅ローン返済の不確実性は高まっている。

以上、配偶者収入への依存度の上昇や終身雇用の転換による将来所得の不確実性、変動金利選択割合の上昇および借入金額の増加による住宅ローン返済の不確実性は高まっている。将来の不確実性は、予備的動機による貯蓄を増加させることが知られており、生涯所得の期待値による消費を抑制させている可能性がある。これら不確実性は、残りの就業期間、住宅ローン返済期間がより長い、若年層ほど高いと考えられる。

4――消費拡大の方策~コロナ・ショックを乗り越え、持続的な成長を促すために

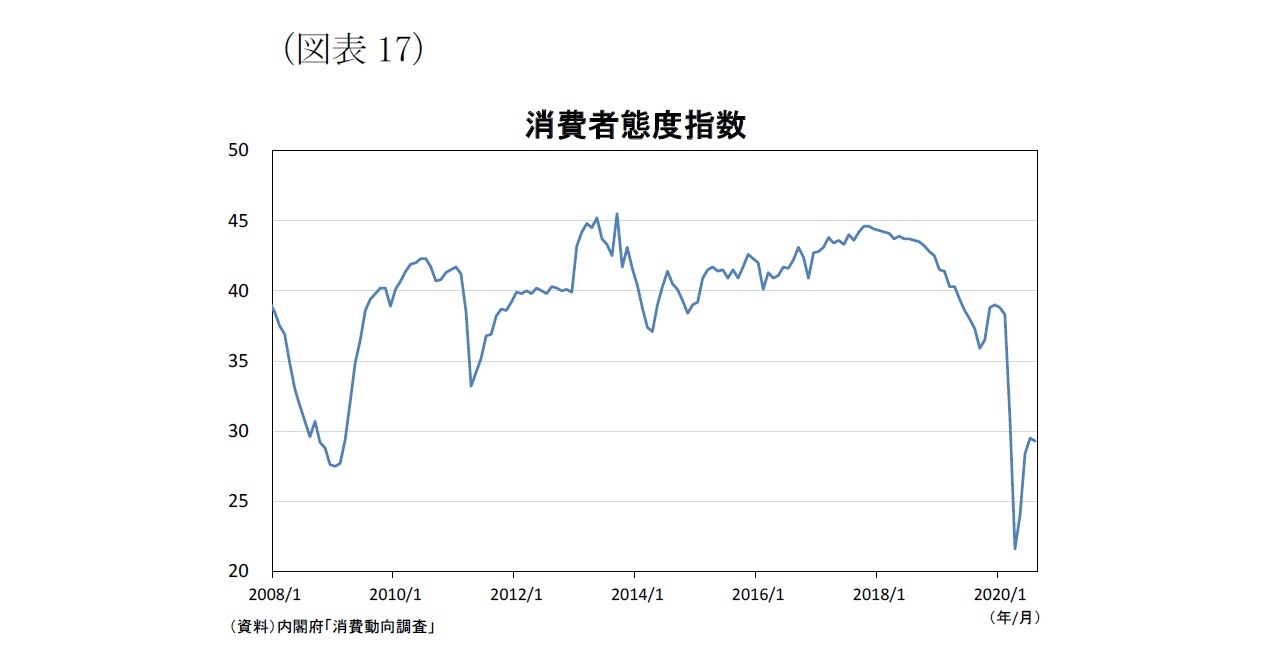

加えて、足元新型コロナウイルスの影響で消費者マインドは大きく悪化している(図表17)。新型コロナは、所得の減少や、不確実性の増大を通じ消費を抑制すると思われる。また、新型コロナは消費者の生活や価値観を急激に変化させた。ウイルスが終息した後も、変化した価値観は完全には元に戻らず、長らく消費が低迷する恐れがある。

消費支出拡大のためには、恒常所得を増加させるために民間が生産性を高め賃上げを行うことが大前提ではあるが、それ以外の政策として(1)就労延長における不確実性の緩和、(2)資産運用のための金融教育、(3)住宅資産の活用の3つについて述べたい。

就労延長は、60歳以上での収入獲得による生涯所得増加を通じて、消費が拡大することが期待される。2013年4月からは、高年齢者雇用安定法により企業は65歳までの従業員の雇用確保が義務化され、2021年4月からは70歳までの就労環境整備も努力義務化される予定である。

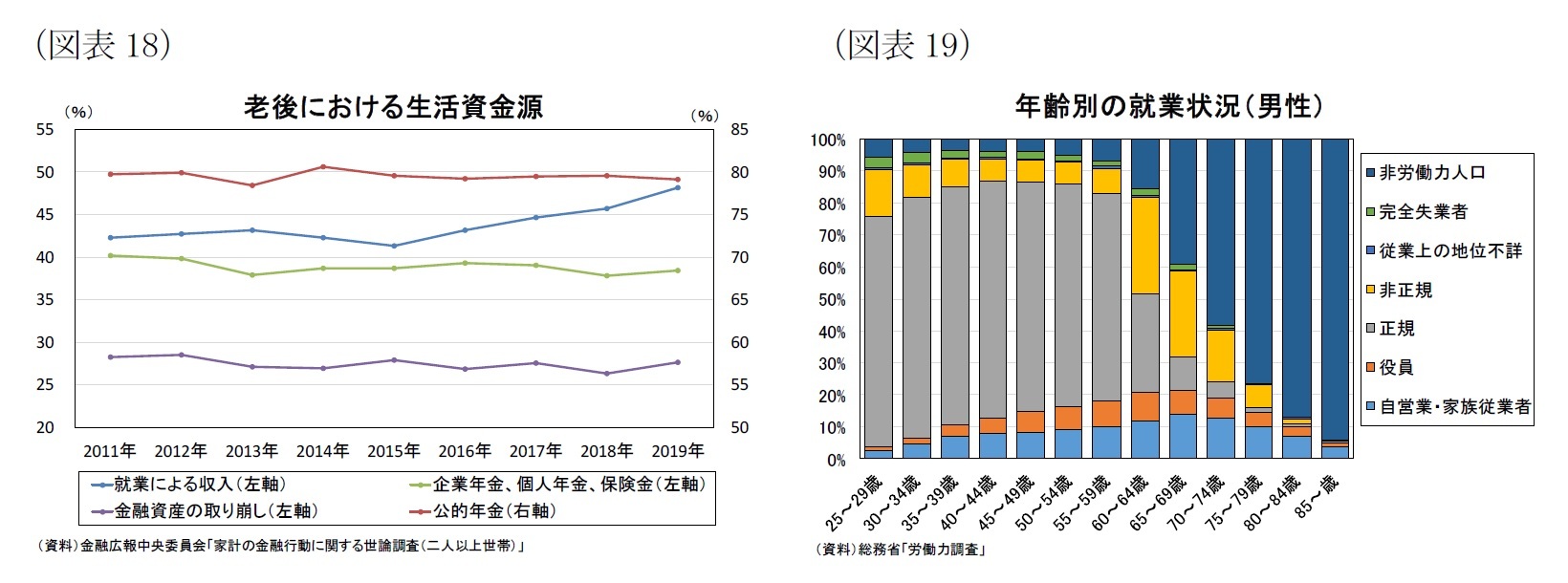

内閣府「国民生活に関する世論調査」では、老後における生活資金源として、金融資産の取り崩しが減少傾向である一方、就業による収入との回答が増加しており、足元の純金融資産額の減少を就労延長により補おうとする動きがうかがわれる(図表18)。

ただし、この就労延長には、残された課題もある。現在の65歳までの雇用確保に際して、企業は「65歳までの定年の引上げ」、「65歳までの継続雇用制度の導入」、「定年の廃止」の3つのいずれかを実施しなければならない。しかしながら、実態はほとんどの企業が継続雇用制度の導入での対応となっている。主に非正規での再雇用となり、賃金水準が定年前に比べて大きく低下する場合が多い(図表19)。70歳の雇用延長に際しては、さらに企業の選択肢は増え、65歳での待遇悪化以上に賃金水準が低下する恐れがある。また、国家公務員や一部企業では雇用延長による高齢者の給料確保のため、若い世代の賃金カーブを抑える措置が取られる予定である。70歳までの就業期間を全うすれば生涯所得は増加するが、途中でリタイアした場合はこれまでと比べて所得が減少する可能性がある。

就労延長はマクロでみれば総雇用者報酬を増加させる。しかし個々の世帯においては就業期間が長くなる分、不本意な転職や、健康リスクなどは大きくなる。それらリスクを就労者全員でカバーし合うようなセーフティーネットの完備がなければ、将来所得の不確実性は払しょくされず、各世帯における貯蓄志向の改善にはつながらない恐れがある。

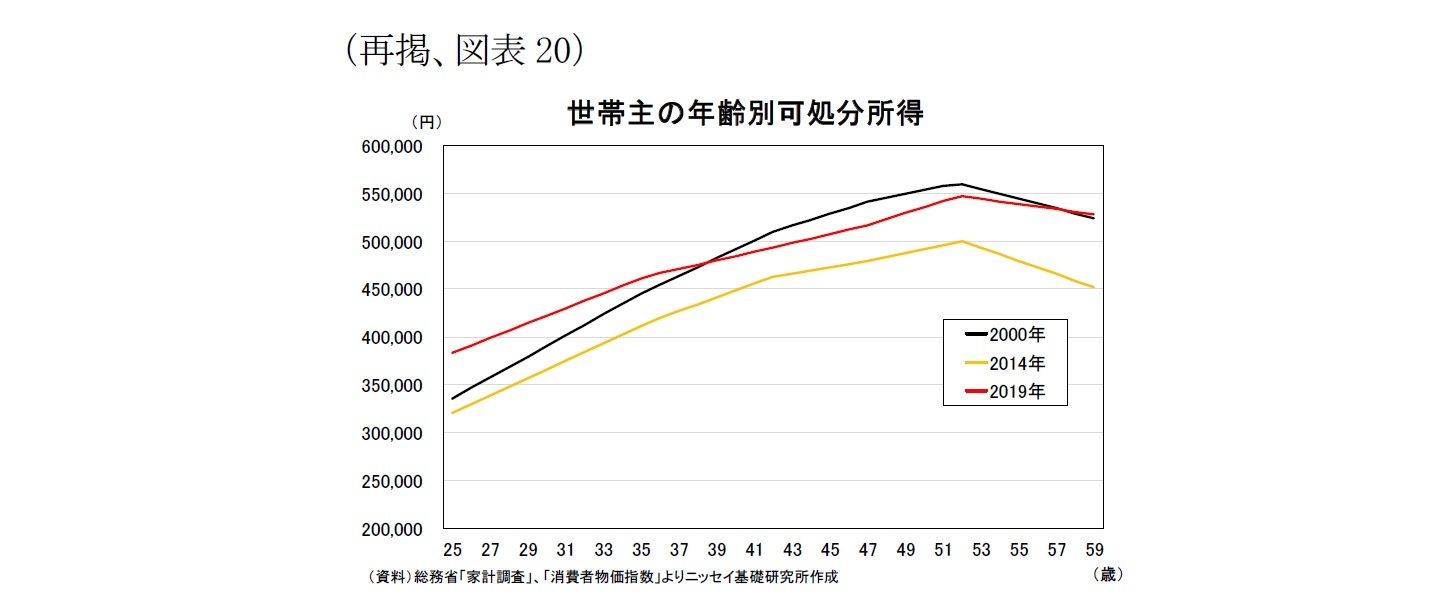

可処分所得カーブがフラット化している(再掲、図表20)。企業はこれまでのように勤続年数に応じて賃金が必ず上昇することを約束できない中で、業績・成果、能力等を賃金に反映させることにより、従業員が納得して働くことができるよう、賃金制度の変更を行ってきた。特に人口減少が加速する若手に対し、優秀な人材を確保しようと配分が厚くなっており、相対的に若年層の賃金が高くなっている。

可処分所得カーブがフラット化するということは、生涯可処分所得をこれまでよりも早い段階で手にするということである。一方で、消費は生涯にわたり行われるものであり、若い時に多く所得を獲得したとしても将来にわたり分散して消費に回さなければならない。結果として、可処分所得カーブのフラット化は、若者世帯における貯蓄を大きくし、その運用の重要性が増している。

金融リテラシーと投資行動には相関があるが、国際的にみて日本の金融リテラシーは低い。もちろん他国では投資をすることにより金融リテラシーが高まっているとも考えられるが、少なくとも金融教育によって行動バイアス(損失回避バイアス、近視眼バイアス、現状維持バイアスなど)を一定抑制し、合理的な投資判断を可能にする。

金融庁はNISAやiDeCo、生命保険料控除などの税制メリットの拡充を積極的に行い、個人の資産形成の後押ししようとしているが、制度そのものの中身だけではなく、その前提となる金融リテラシー向上に、より積極的な活動が求められる。そのためには、文科省との連携により、金融教育を本格的に変えていくことが必要ではないだろうか。

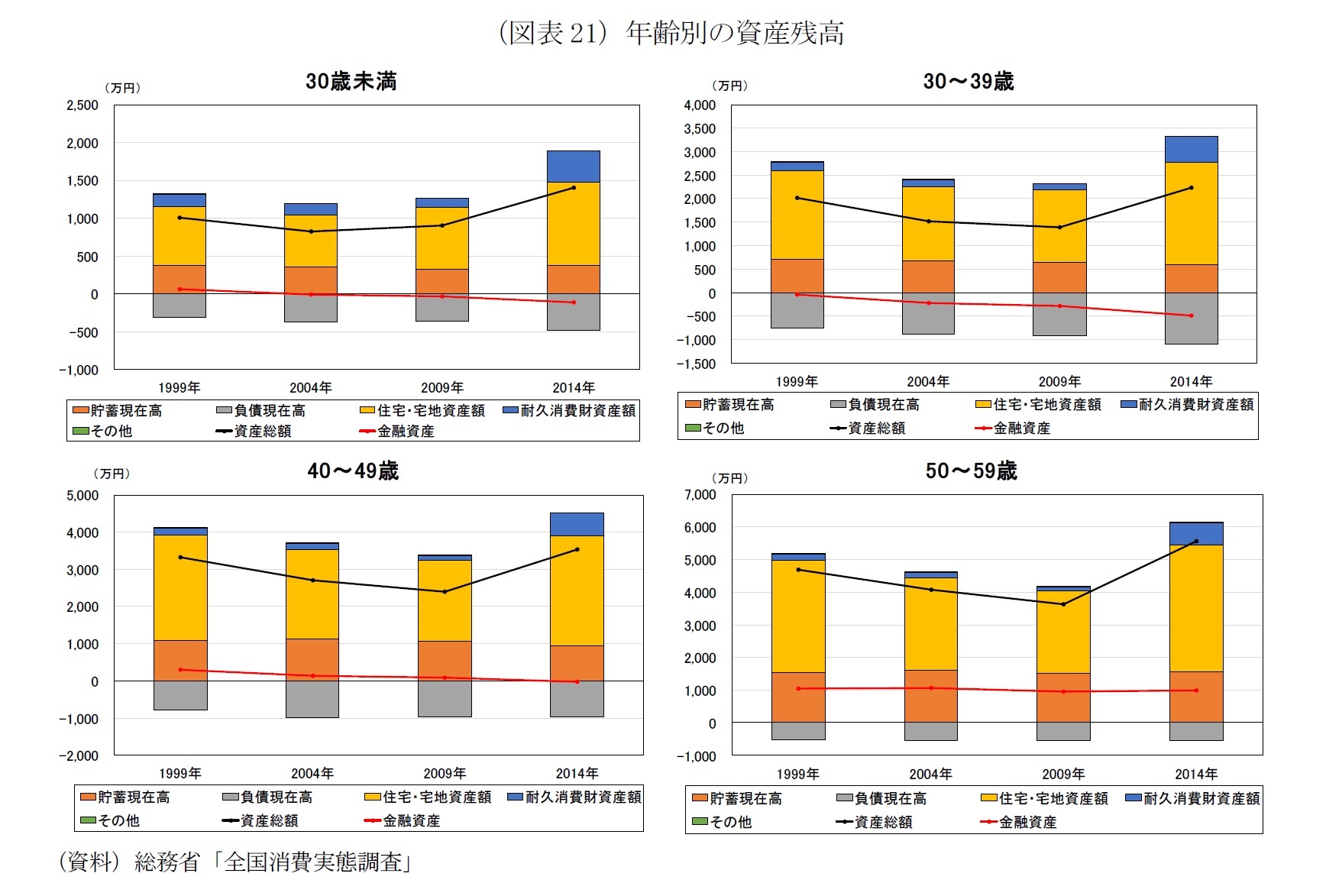

先述したように、住宅購入による負債の増加により、40代以下の家計の純金融資産額は減少している。ただし、住宅価格の高騰により、住宅の資産価値は上昇しており、実物資産も合わせた純資産額は足元増加している(図表21)。50代の家計においては、住宅資産が全資産の6割以上を占めており、この実物資産を活用することで、老後のための必要貯蓄額を減らし、消費支出を押し上げることが出来るのではないだろうか。

現状、住宅資産を有効に活用する手段は限られる。住宅資産の活用の代表例であるリバースモーゲージは目先の借入金返済負担を軽減する有効な手段ではあるが、借入金利が高く、想定よりも長生きした場合や金利が上昇した場合には、融資額の上限に達したり、返済額が大きくなり、長寿リスクに対応しにくい。その大きな理由は、日本のリバースモーゲージ商品は完全に民間で提供されているためである。民間のみでは、企業がとれるリスクは限られ、本来求められる終身融資や期中無返済といった老後資金として使い勝手がよい商品を提供することは難しい。米国のように政府が保険でリスクを負うように、日本でも官民の共同で長寿リスクに備えるリバースモーゲージ商品を提供することで住宅資産の活用の幅が広がるのではないだろうか。

また、最近では、一部においてリノベーション物件の販売や、地方の空き家を利用した住み放題といったサブスクリプションサービスによる中古住宅の利用が活発になっている。それぞれの世帯の家族構成や、それに沿った志向、金融資産などの状況変化により、住宅資産活用のための選択肢を幅広く揃えることが重要だろう。

5――まとめ

将来の所得不安や住宅ローン返済の不確実性は高まっており、これらリスクに備え予備的動機による貯蓄が拡大すれば、さらに消費支出は抑制される。

消費拡大のためには、生涯所得を増加させると同時に、不確実性を減少させることが重要だ。政府は、雇用延長や、貯蓄から投資への誘導など生涯所得を増加させる政策を中心に進めている。一方で、長寿化や、新型コロナなどにより、不確実性は確実に高まっている。その不安を減少させるような政策をセットで行うことが、より一層の消費拡大につながるのではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年09月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

清水 仁志

清水 仁志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/03/22 | 高齢化の企業利益への影響-産業別マクロ統計を用いた推計 | 清水 仁志 | 基礎研レポート |

| 2021/10/25 | 公定価格の見直しによる給料引き上げは適切か、その財源は | 清水 仁志 | 基礎研レター |

| 2021/09/07 | 成果主義としてのジョブ型雇用転換への課題-年功賃金・終身雇用の合理性と限界 | 清水 仁志 | 基礎研マンスリー |

| 2021/07/02 | 成果主義としてのジョブ型雇用転換への課題-年功賃金・終身雇用の合理性と限界 | 清水 仁志 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生涯所得から考える消費支出の動向と、拡大のための政策】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生涯所得から考える消費支出の動向と、拡大のための政策のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.