- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 業績見通し「未定」企業に引き続き要警戒-10月~11月の中間決算公表に向けた示唆

2020年09月10日

文字サイズ

- 小

- 中

- 大

1――はじめに

2020年度第1四半期(4月~6月)の決算発表がほぼ一巡した。年度初めに業績見通し(期初予想)を「未定」としていた企業の半数弱が業績予想を公表したが、極めて悪い内容が目立ち株価も軟調だ。期初予想を公表しない理由を「コロナ禍の影響が読めないため」としていたケースが多いが、実際は「あまりに厳しい内容のため公表できなかった」のかもしれない。そうであれば、現時点でも「未定」の企業には警戒が必要だ。

2――「未定」としていた企業の半数弱が開示

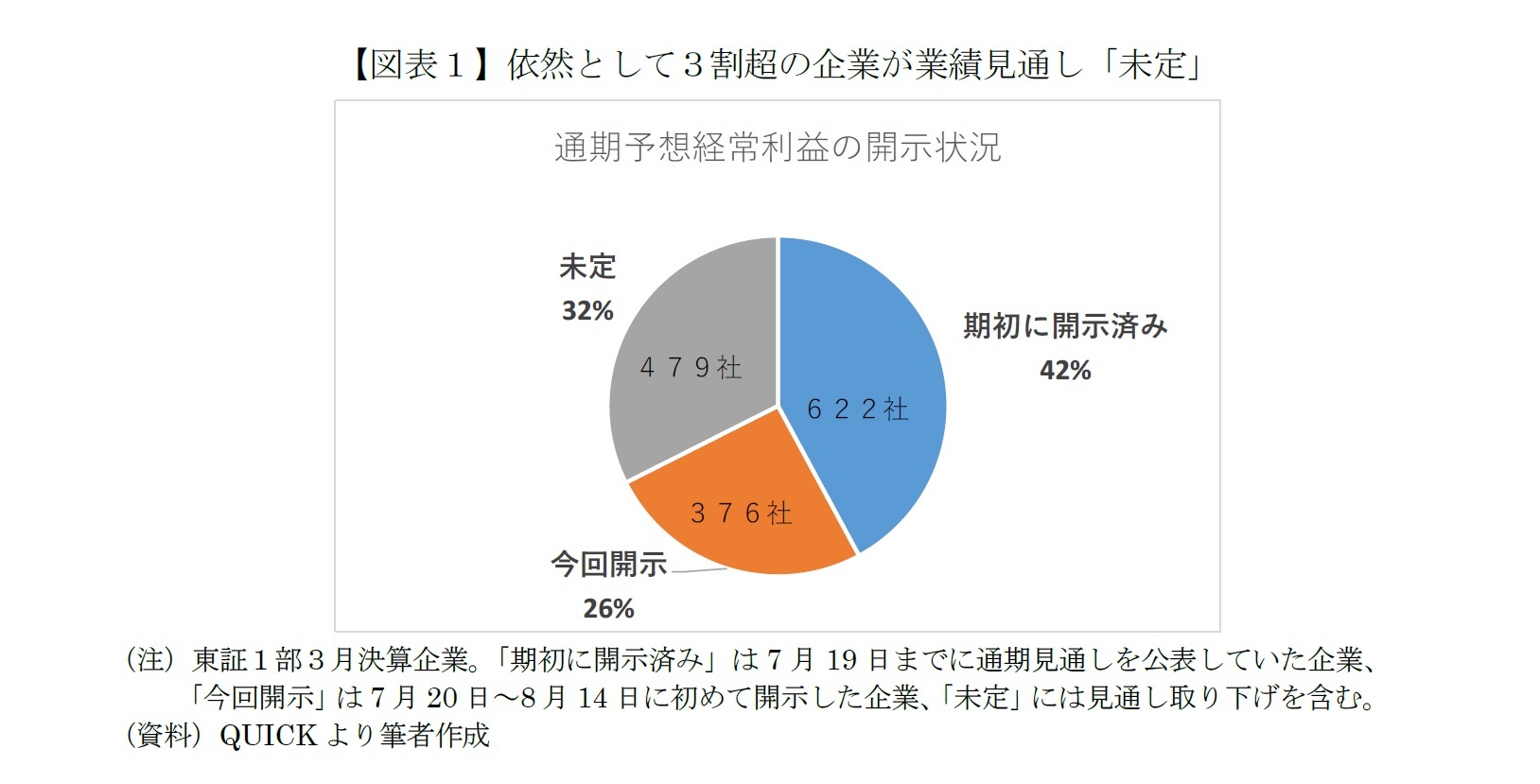

通常、3月決算企業は本決算を発表する4月~5月に新年度の業績見通しを公表するが、今年は「コロナ禍の影響が見通せない」とした企業が多く、期初に開示した企業は全体の42%にとどまっていた。今回、第1四半期決算と併せて26%の企業が見通しを公表したものの、いまだ3割強が「未定」だ。

3――「今回開示」企業は業績が大幅悪化の見通し

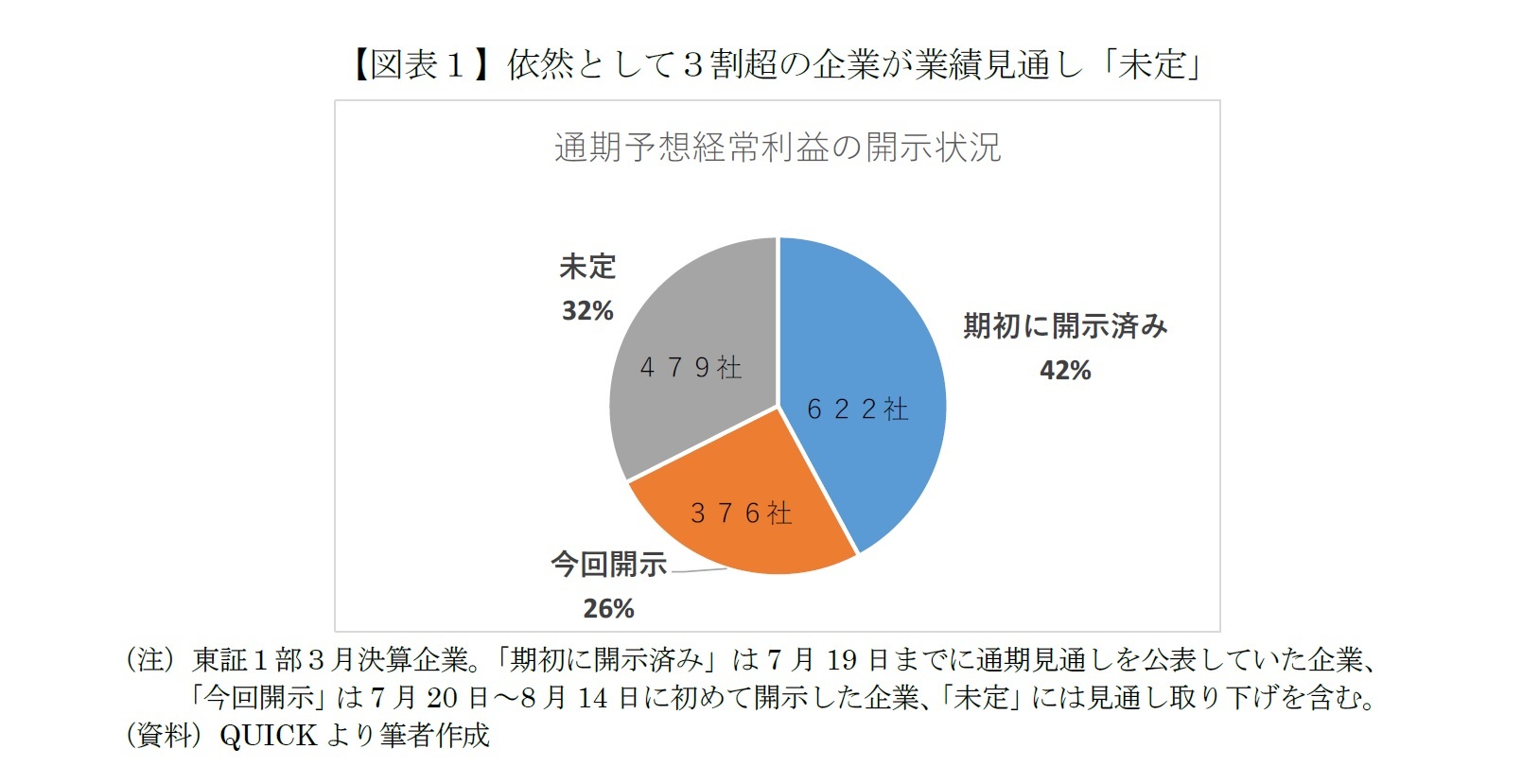

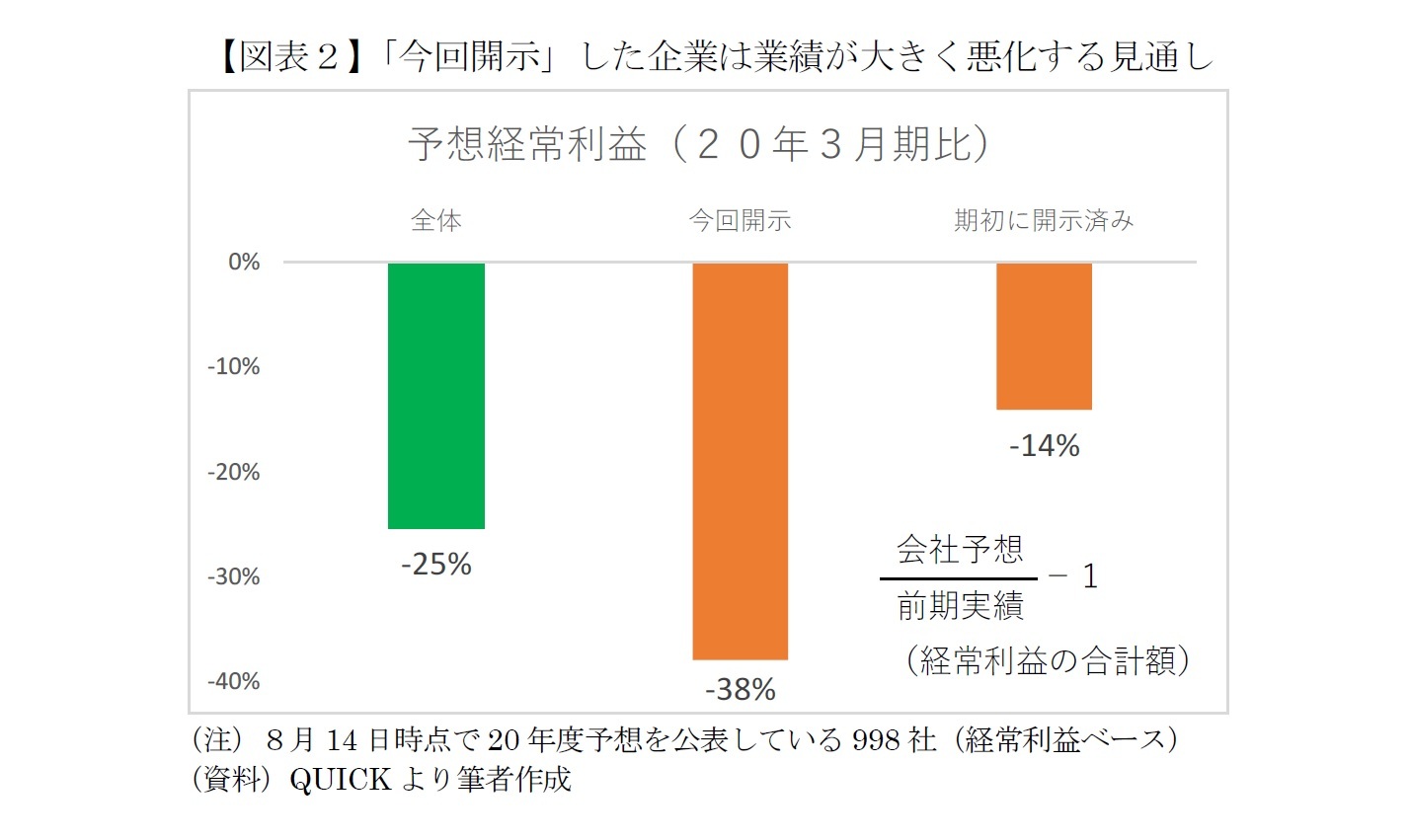

今回開示した企業を含む約1,000社について最新の業績見通しを19年度の実績と比べると(経常利益ベース)、全体では25%の減益を見込んでおり、コロナ禍の影響が大きいことが分かる(図表2)。

これを期初に開示済みだった企業と今回開示した企業に分けると、期初に開示済みだった企業では平均14%の減益予想にとどまるのに対して、今回開示した企業は平均38%減益と大幅な悪化を見込んでいる。減益率は期初予想を公表していた企業の3倍近い。

これを期初に開示済みだった企業と今回開示した企業に分けると、期初に開示済みだった企業では平均14%の減益予想にとどまるのに対して、今回開示した企業は平均38%減益と大幅な悪化を見込んでいる。減益率は期初予想を公表していた企業の3倍近い。

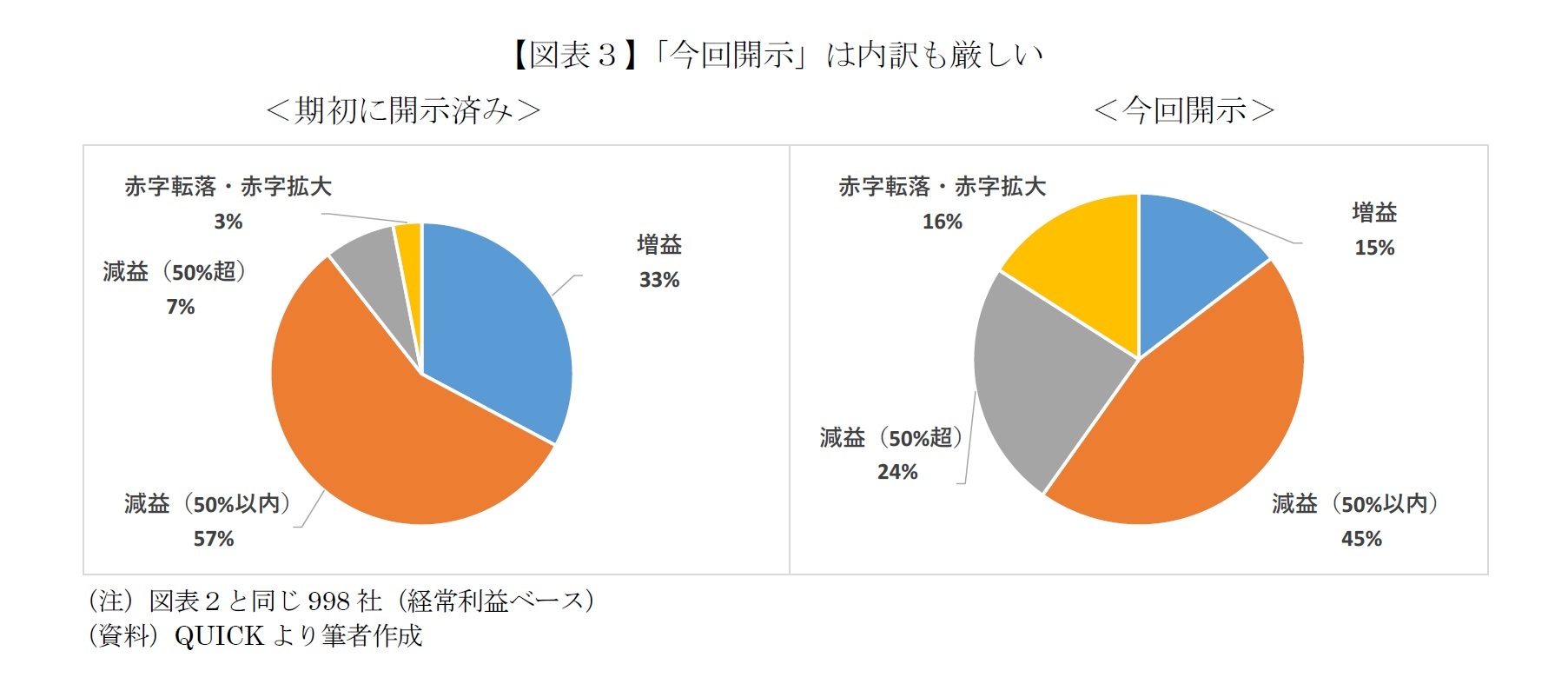

業績見通しの内訳を詳しく見ると(図表3)、「期初に開示済み」の企業は社数ベースで33%がコロナ禍でも増益を見込んでいるほか、57%(すなわち過半数)の企業が50%以内の減益で済む見通しだ。

これに対して「今回開示」した企業では増益見込みの企業が15%にとどまり、「50%以内の減益」も45%と相対的に少ない。その分、「50%超の減益」が24%を占めるほか、「赤字転落や赤字拡大」を見込む企業が16%にのぼる。図表2の結果が特定の企業が足を引っ張っているのではなく、全体的にかなり厳しいことがわかる。

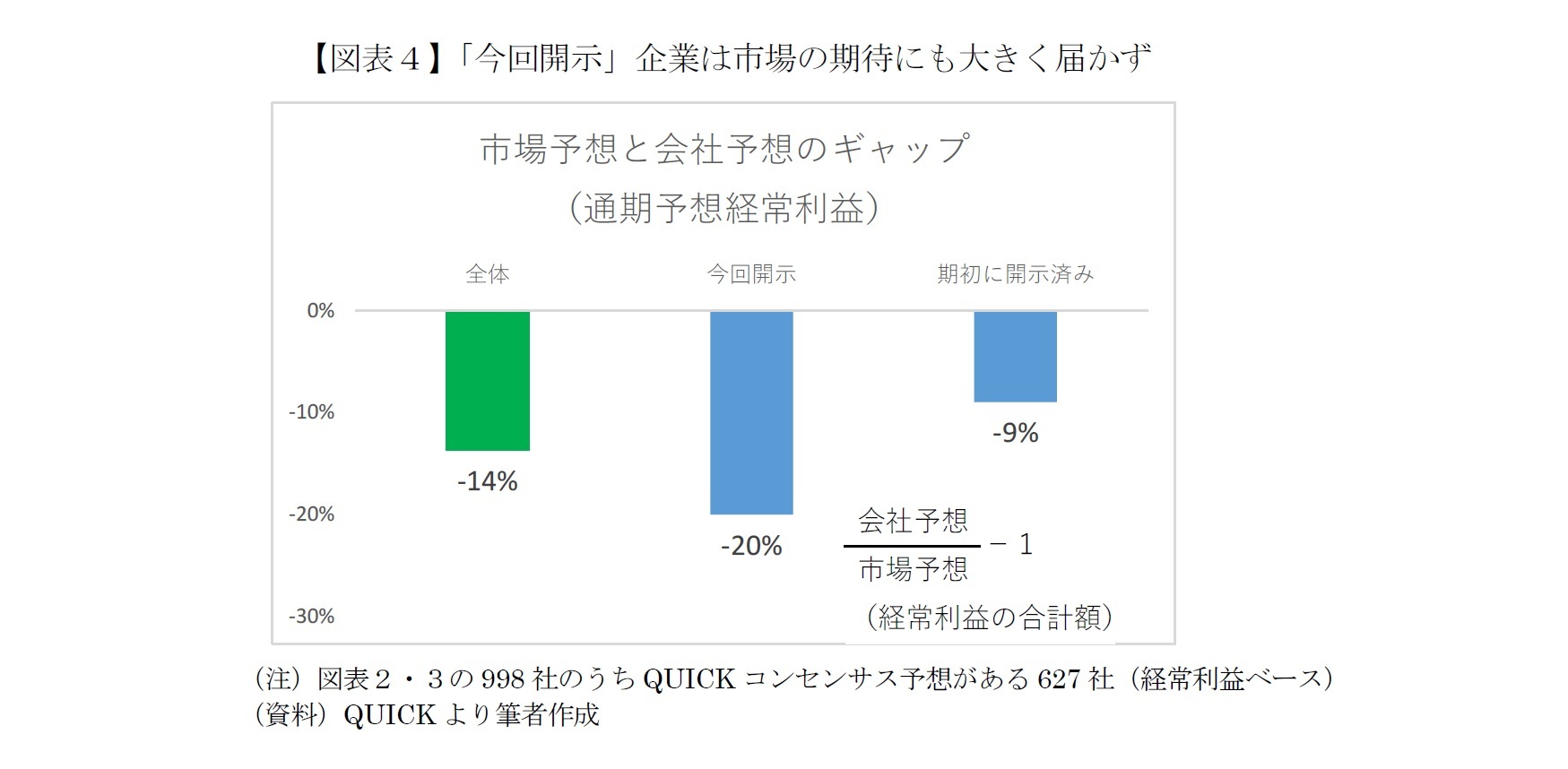

「今回開示」した企業の業績見通しは市場予想との乖離も大きい(図表4)。証券会社のアナリストによる業績予想の平均値と会社側の予想を比較すると、「期初に開示済み」と「今回開示」の全体では会社予想が市場予想を14%ほど下回る(経常利益ベース)。

なかでも「今回開示」の会社予想は市場予想を20%下回っており、市場は想定以上に悪い内容を突きつけられた格好だ。一方、期初に開示していた企業は9%の下方乖離にとどまり、この程度の乖離は通常の範囲内といえる。期初予想が“発射台”となったことでアナリストがあまり楽観的な見通しを出さなかったためだろう。

邪推かもしれないが、今回初めて開示した企業の一部には、「コロナ禍の影響を見通せないため」というよりも、会社側の業績予想が「あまりに内容が悪いため」期初時点での見通し公表を見送ったという事情もあるかもしれない。

これに対して「今回開示」した企業では増益見込みの企業が15%にとどまり、「50%以内の減益」も45%と相対的に少ない。その分、「50%超の減益」が24%を占めるほか、「赤字転落や赤字拡大」を見込む企業が16%にのぼる。図表2の結果が特定の企業が足を引っ張っているのではなく、全体的にかなり厳しいことがわかる。

「今回開示」した企業の業績見通しは市場予想との乖離も大きい(図表4)。証券会社のアナリストによる業績予想の平均値と会社側の予想を比較すると、「期初に開示済み」と「今回開示」の全体では会社予想が市場予想を14%ほど下回る(経常利益ベース)。

なかでも「今回開示」の会社予想は市場予想を20%下回っており、市場は想定以上に悪い内容を突きつけられた格好だ。一方、期初に開示していた企業は9%の下方乖離にとどまり、この程度の乖離は通常の範囲内といえる。期初予想が“発射台”となったことでアナリストがあまり楽観的な見通しを出さなかったためだろう。

邪推かもしれないが、今回初めて開示した企業の一部には、「コロナ禍の影響を見通せないため」というよりも、会社側の業績予想が「あまりに内容が悪いため」期初時点での見通し公表を見送ったという事情もあるかもしれない。

4――株価の反応も厳しい

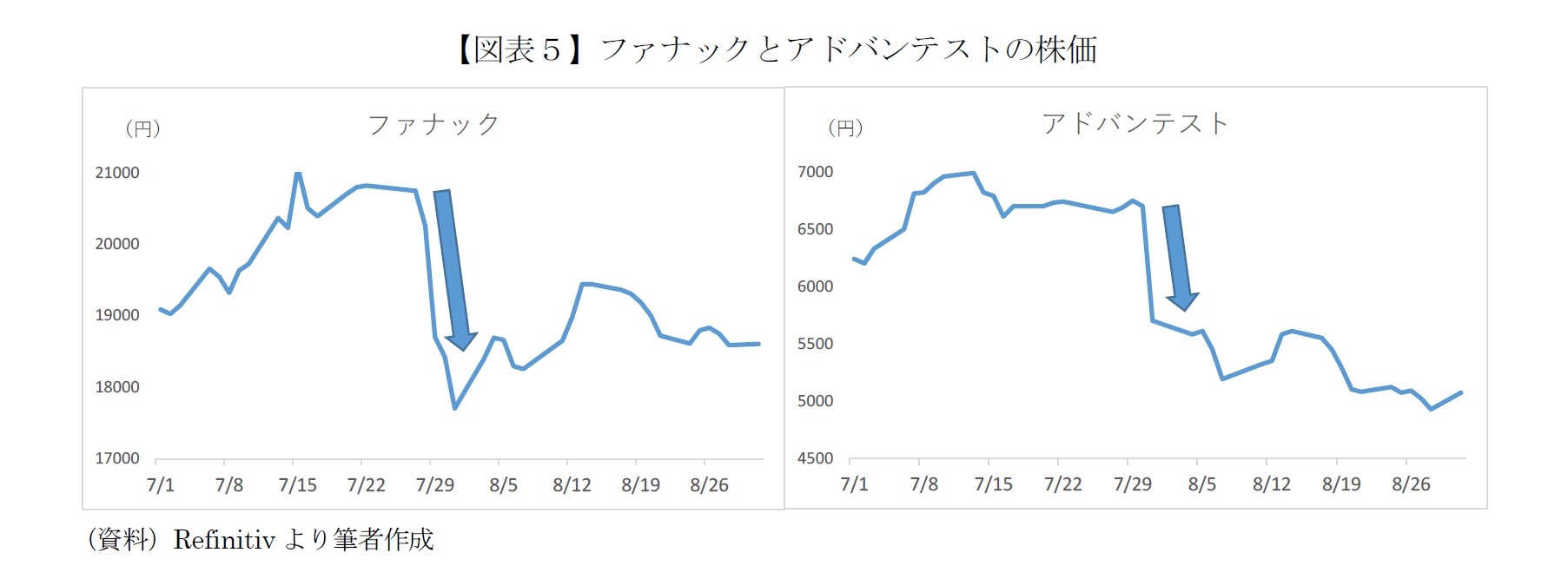

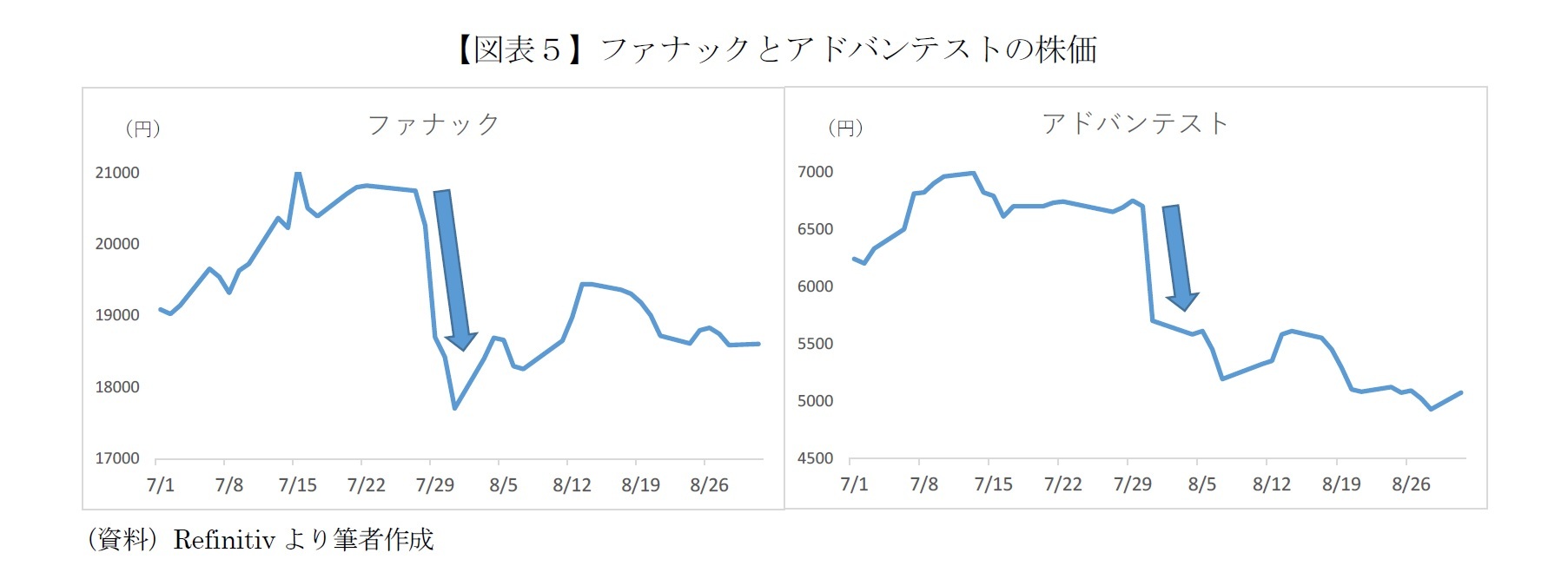

市場予想以上の業績悪化見通しに株価も厳しく反応した。典型例がファナックとアドバンテストだ。ファナックは7月28日に初めて開示した21年3月期の業績予想で、経常利益・純利益とも前期比53%減になる見通しとした。市場予想を超える悪化見通しを受けて株価は急落、発表前の高値から一時15%近い下落となった。

同様に、アドバンテストは7月30日に21年3月期の経常利益が前期比24%減、純利益は同33%減になりそうだと公表した。大幅な減益予想が嫌気され株価は急落、その後も下げ止まらず8月末までに27%ほど下落した。

同様に、アドバンテストは7月30日に21年3月期の経常利益が前期比24%減、純利益は同33%減になりそうだと公表した。大幅な減益予想が嫌気され株価は急落、その後も下げ止まらず8月末までに27%ほど下落した。

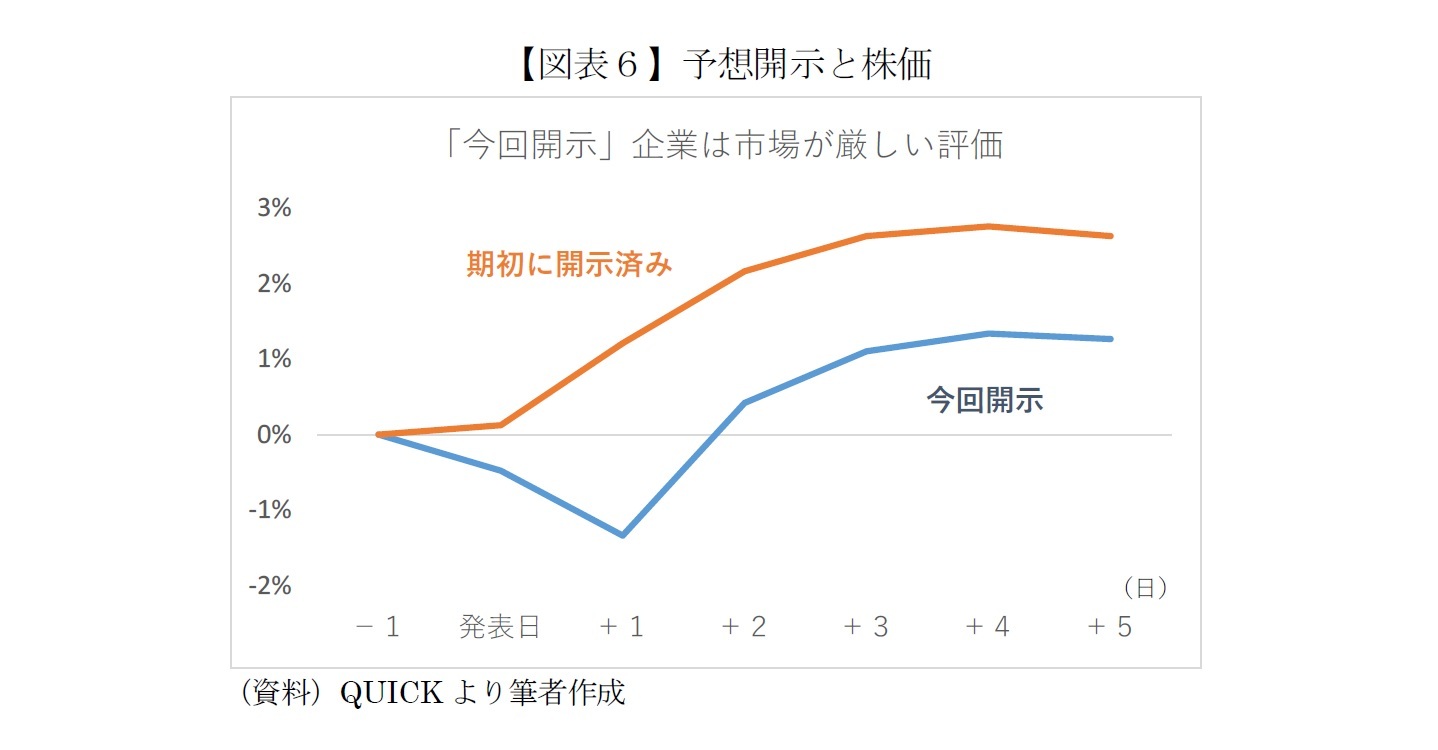

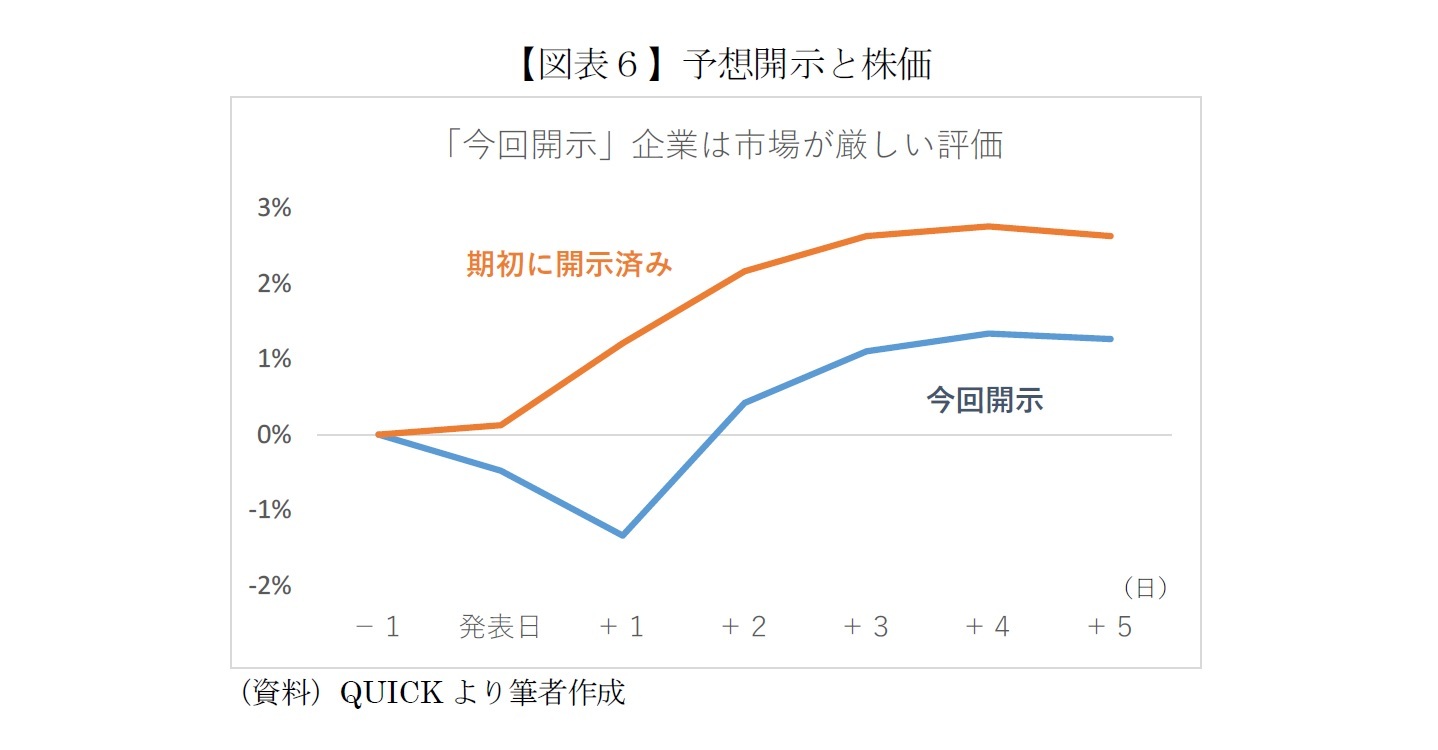

全体的な株価の反応も期初に開示済みだった企業と今回開示した企業で明暗が分かれた。第1四半期の決算発表前日を基準として株価の平均的な推移をみると(図表6)、期初に開示済みだった企業は発表前と比べて値下がりすることなく緩やかに上昇した。

一方、今回開示した企業は発表直後に売り込まれた。その後、株価は回復したものの、「厳しい業績見通しを初めて公表」したことがネガティブ・サプライズとなった企業も多く、市場全体の上昇に付いていかれなかった様子がうかがえる。

一方、今回開示した企業は発表直後に売り込まれた。その後、株価は回復したものの、「厳しい業績見通しを初めて公表」したことがネガティブ・サプライズとなった企業も多く、市場全体の上昇に付いていかれなかった様子がうかがえる。

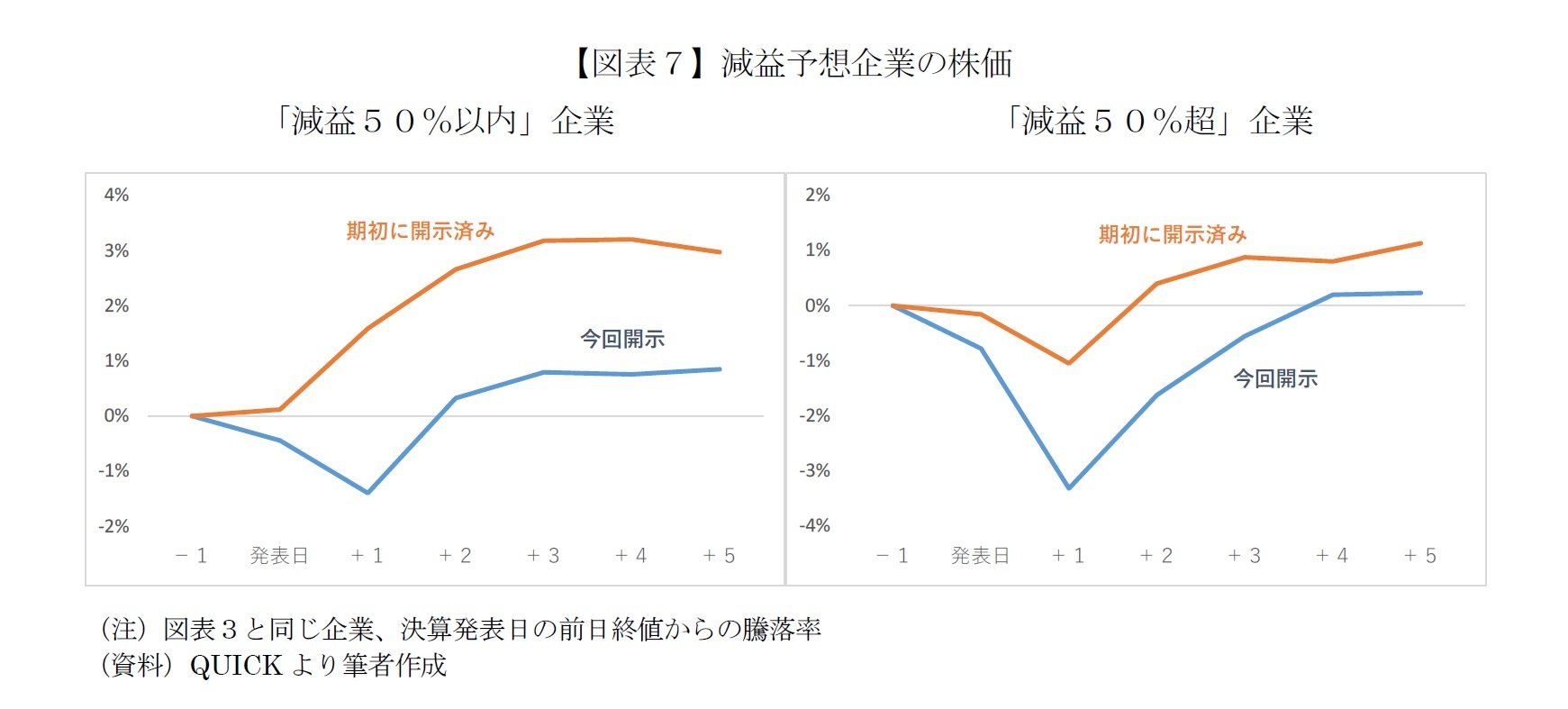

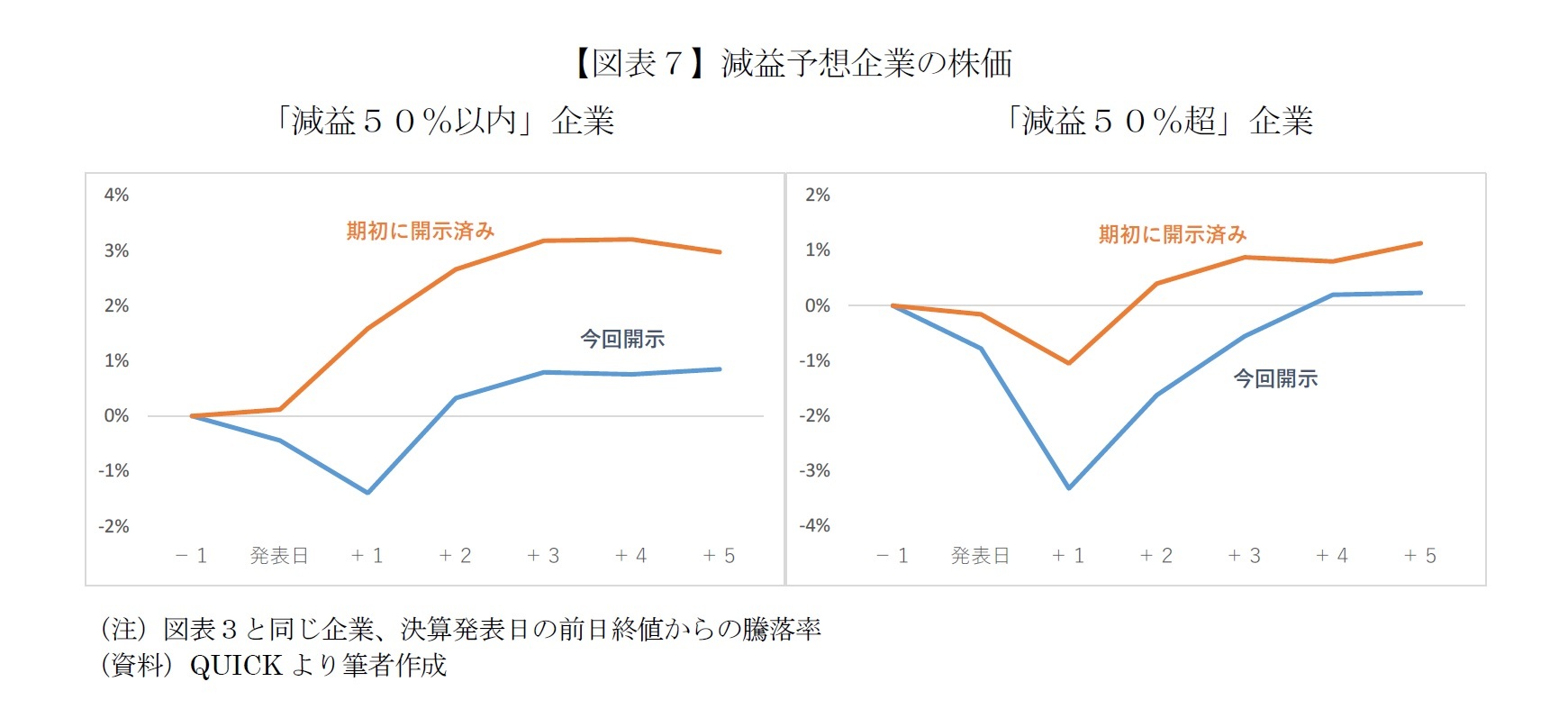

図表3に示したように、20年度は減益予想の企業が最も多い。そこで減益予想の企業について、期初予想を開示済みだった企業と今回開示した企業の株価を比べてみよう(図表7)。

まず「減益50%以内」の企業だが、「期初に開示済み」だった企業は全く値下がりせず、市場全体が上昇する波に乗って3%ほど値上がりした。業績悪化を市場が既に織り込んでおり、新たな悪材料とは受け止めなかったからだろう。

一方、「今回開示」した企業は「想定以上に悪い見通し」が嫌気されて売られた。幸い、8月は市場全体が上昇したのでなんとかプラスに浮上したが、期初に開示済みだった企業との乖離が目立つ。

まず「減益50%以内」の企業だが、「期初に開示済み」だった企業は全く値下がりせず、市場全体が上昇する波に乗って3%ほど値上がりした。業績悪化を市場が既に織り込んでおり、新たな悪材料とは受け止めなかったからだろう。

一方、「今回開示」した企業は「想定以上に悪い見通し」が嫌気されて売られた。幸い、8月は市場全体が上昇したのでなんとかプラスに浮上したが、期初に開示済みだった企業との乖離が目立つ。

最後に「50%を超える大幅な減益」を見込む企業だが、さすがに「利益が半分以下に減る」となると市場の評価は厳しく、期初に開示済みであった企業でも改めて業績悪化が意識されて発表直後に売り込まれた。

特に「今回開示した企業」は株価の下落率が一時3%を超えて大きく売り込まれた。その後、発表前の水準を回復してはいるものの、株価の戻りが鈍い様子がみられる。

特に「今回開示した企業」は株価の下落率が一時3%を超えて大きく売り込まれた。その後、発表前の水準を回復してはいるものの、株価の戻りが鈍い様子がみられる。

5――中間決算に向けた示唆

今回は企業側の業績見通しと株価の反応を分析したものである。全体的に「今回開示」した企業は業績見通しも株価の反応も厳しいことが明らかとなった。結果の解釈としては、市場が期待し過ぎていた可能性のほかに、会社側の見通しが保守的過ぎる可能性もある。

一般に日本の上場企業は業績見通しを保守的に開示しておき、期末の実績が上振れする傾向が強い。過去をみてもリーマンショックが起きた08年度や東日本大震災に見舞われた11年度などを除いて、期末の実績値がほぼ例外なく企業側の見通しを上回った。

こうした前例を当てはめれば、中間決算、期末実績と時間が経つにつれて企業業績の改善期待が高まり、株価にもプラスに働くかもしれない。

一方で図表1のとおり全体の3割以上の企業がいまだ業績の見通しを公表していない。さすがに中間決算のときに開示すると思われるが、今回開示した企業と同様に厳しい内容となることも想定される。

コロナ禍の収束が見通せないだけでなく秋~冬にかけて第二波襲来の懸念も燻っており、業績見通しを開示した企業でも例年ほどの上方修正が期待できるか予断を許さない状況といえそうだ。株式投資に際しては、投資先や売買タイミングの徹底的な分散が賢明だろう。

一般に日本の上場企業は業績見通しを保守的に開示しておき、期末の実績が上振れする傾向が強い。過去をみてもリーマンショックが起きた08年度や東日本大震災に見舞われた11年度などを除いて、期末の実績値がほぼ例外なく企業側の見通しを上回った。

こうした前例を当てはめれば、中間決算、期末実績と時間が経つにつれて企業業績の改善期待が高まり、株価にもプラスに働くかもしれない。

一方で図表1のとおり全体の3割以上の企業がいまだ業績の見通しを公表していない。さすがに中間決算のときに開示すると思われるが、今回開示した企業と同様に厳しい内容となることも想定される。

コロナ禍の収束が見通せないだけでなく秋~冬にかけて第二波襲来の懸念も燻っており、業績見通しを開示した企業でも例年ほどの上方修正が期待できるか予断を許さない状況といえそうだ。株式投資に際しては、投資先や売買タイミングの徹底的な分散が賢明だろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年09月10日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【業績見通し「未定」企業に引き続き要警戒-10月~11月の中間決算公表に向けた示唆】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

業績見通し「未定」企業に引き続き要警戒-10月~11月の中間決算公表に向けた示唆のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.