- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 長生きリスクに備える繰下げ制度の利用拡大に必要なことは?

長生きリスクに備える繰下げ制度の利用拡大に必要なことは?

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

公的年金の本来の受給開始年齢は65歳だが、受給開始時期を66歳から70歳に遅らせることもできる。この仕組みが繰下げ制度である。受給開始時期を繰り下げることで、年金額が1カ月あたり0.7%増額されるところに最大の特長がある。受給開始を5年遅らせて70歳から受給を始めると、年金額は42%(=0.7%×60カ月)も増額されることになる。

現在、70歳となっている繰下げ可能な上限年齢は、2022年4月以降、75歳に引き上げられる1。受給開始を75歳まで遅らせると、年金額は65歳時に受給を開始した場合に比べ84%(=0.7%×120カ月)増え、65歳受給開始時の年金額を100とすると184に増額されることになる。公的年金は終身年金であるため、増額された年金額を生涯にわたり受給できる。このため、繰下げ受給は長生きリスクをヘッジするという点で理にかなった制度と考えられている。

受給を繰下げる場合、予め受給開始時期を決める必要はなく、必要になった時点から受給を開始することができる。また、受給開始を先送りしたとしても、65歳まで遡って未受給分を一括して受け取ることもできる。この場合、65歳から受給を開始した場合と同額の年金額の受給が開始されることになるが、まとまった資金が必要となった際の収入源としても活用できる。こうした使い勝手の良さも勘案すると、65歳に到達する際には、少なくとも繰下げ制度の是非を検討すべきと言える。

受給を繰下げる場合、予め受給開始時期を決める必要はなく、必要になった時点から受給を開始することができる。また、受給開始を先送りしたとしても、65歳まで遡って未受給分を一括して受け取ることもできる。この場合、65歳から受給を開始した場合と同額の年金額の受給が開始されることになるが、まとまった資金が必要となった際の収入源としても活用できる。こうした使い勝手の良さも勘案すると、65歳に到達する際には、少なくとも繰下げ制度の是非を検討すべきと言える。ところが、繰下げ制度の利用は広がっていない。厚生労働省によれば、厚生年金の受給開始時期の選択を終了した2017年度末時点で70歳の受給権者のうち、繰下げ制度を利用した方の割合は僅か1.2%である(図表1)。国民年金(老齢厚生年金の受給者を除く)でも1.7%に留まっている。背景として様々な要因が考えられるが、根本的な要因として次の2つの可能性を指摘できる。

1つ目は、繰下げ受給の損得が強く意識されている可能性である。受給を繰下げると年金額は増額される。しかし、生涯にわたる年金受給総額で考えると、繰下げ後に受給を開始してから少なくとも12年が経たなければ、本来の受給開始年齢である65歳から受給を開始した場合に比べ、年金受給総額は多くならない。70歳に繰下げた場合、82歳まで生存することが前提となる。加給年金2などには繰下げによる増額が適用されないことや年金額が増えることで税や社会保険料負担がかさむことも踏まえると、手取りベースの年金受給総額をより多く受け取るには、12年よりも長い期間にわたり年金を受給する必要がある。このように、生涯にわたる損得で考えると、繰下げ受給は必ずしも有利とは言えず、そのことが繰下げ受給の利用を妨げている可能性がある。

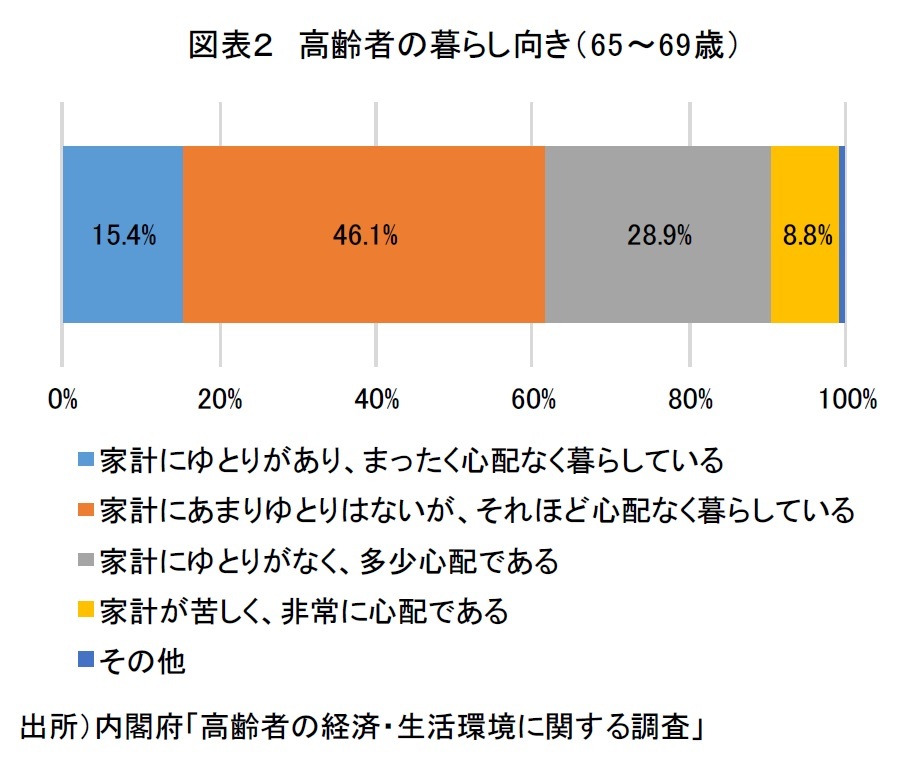

2つ目は、経済的に余裕のある高齢者が限られる可能性である。受給を繰下げる場合、受給開始までの生活資金を公的年金以外で確保する必要がある。しかし、内閣府「高齢者の経済・生活環境に関する調査」によれば、65~69歳の高齢者のうち、経済的な暮らし向きに対して、「家計にゆとりがあり、まったく心配なく暮らしている」と感じている人の割合は15.4%に留まる。反対に「心配である」(「家計にゆとりがなく、多少心配である」と「家計が苦しく、非常に心配である」の合計)と感じている人の割合は37.7%と4割近い(図表2)。公的年金を受給しているにも関わらず、多くの高齢者が経済的に不安を抱えていることを勘案すると、そもそも経済的なゆとりに欠けることが、繰下げ受給の利用が広がらない要因になっている可能性もある。

2つ目は、経済的に余裕のある高齢者が限られる可能性である。受給を繰下げる場合、受給開始までの生活資金を公的年金以外で確保する必要がある。しかし、内閣府「高齢者の経済・生活環境に関する調査」によれば、65~69歳の高齢者のうち、経済的な暮らし向きに対して、「家計にゆとりがあり、まったく心配なく暮らしている」と感じている人の割合は15.4%に留まる。反対に「心配である」(「家計にゆとりがなく、多少心配である」と「家計が苦しく、非常に心配である」の合計)と感じている人の割合は37.7%と4割近い(図表2)。公的年金を受給しているにも関わらず、多くの高齢者が経済的に不安を抱えていることを勘案すると、そもそも経済的なゆとりに欠けることが、繰下げ受給の利用が広がらない要因になっている可能性もある。繰下げ制度については、ねんきん定期便などを通じた周知の取り組みが進められており、今後、ある程度の利用増が予想される。しかし、利用低迷の要因として考えられる2つの可能性を踏まえると、繰下げ制度の本格的な利用拡大には、人生100年が自分のこととして捉えられ、長生きリスクに備えることの大切さが広く理解されること、更には、高齢期に向けた資産形成や高齢期の就労を促すことが必要だ。長生きへの備えが社会全体に広まるよう、高齢期の経済基盤の拡充に向けた、意識改革を含む更なる取り組みの推進に期待したい。

1 2022年4月1日以降に70歳に到達する方が対象

2 厚生年金における家族手当で、65歳以後に厚生年金を受給することとなったとき、その方に生計を維持される配偶者(65歳未満など)または子(18歳到達年度の末日までの間の子など)がいるときに加算される年金

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年08月31日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長生きリスクに備える繰下げ制度の利用拡大に必要なことは? 】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長生きリスクに備える繰下げ制度の利用拡大に必要なことは? のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.