- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 構造化年金のアメリカでの普及-第4の年金は、どういう特徴を持っているのか?

構造化年金のアメリカでの普及-第4の年金は、どういう特徴を持っているのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

これに対して、近年、元本割れのリスクが一定程度あるが、それに応じたリターンもそこそこ期待できるという第4の年金、「構造化年金」の販売が徐々に拡大しているという。本稿では、この構造化年金について、概要をみていくこととしたい。

2――構造化年金の位置づけ

1|第4の年金の呼び方は定まっていない

第4の年金には、保険会社によって、いくつかの呼び方がある。「構造化年金(Structured Annuity)」、「指数連動型変額年金(Indexed Variable Annuity)」、「登録指数連動型年金(Registered Index-Linked Annuity)」、「バッファ年金(Buffer Annuity)」といった呼び方である。いずれも、同じ年金商品を意味している。本稿では、構造化年金と呼ぶことにする。

2|構造化年金の販売は伸びている

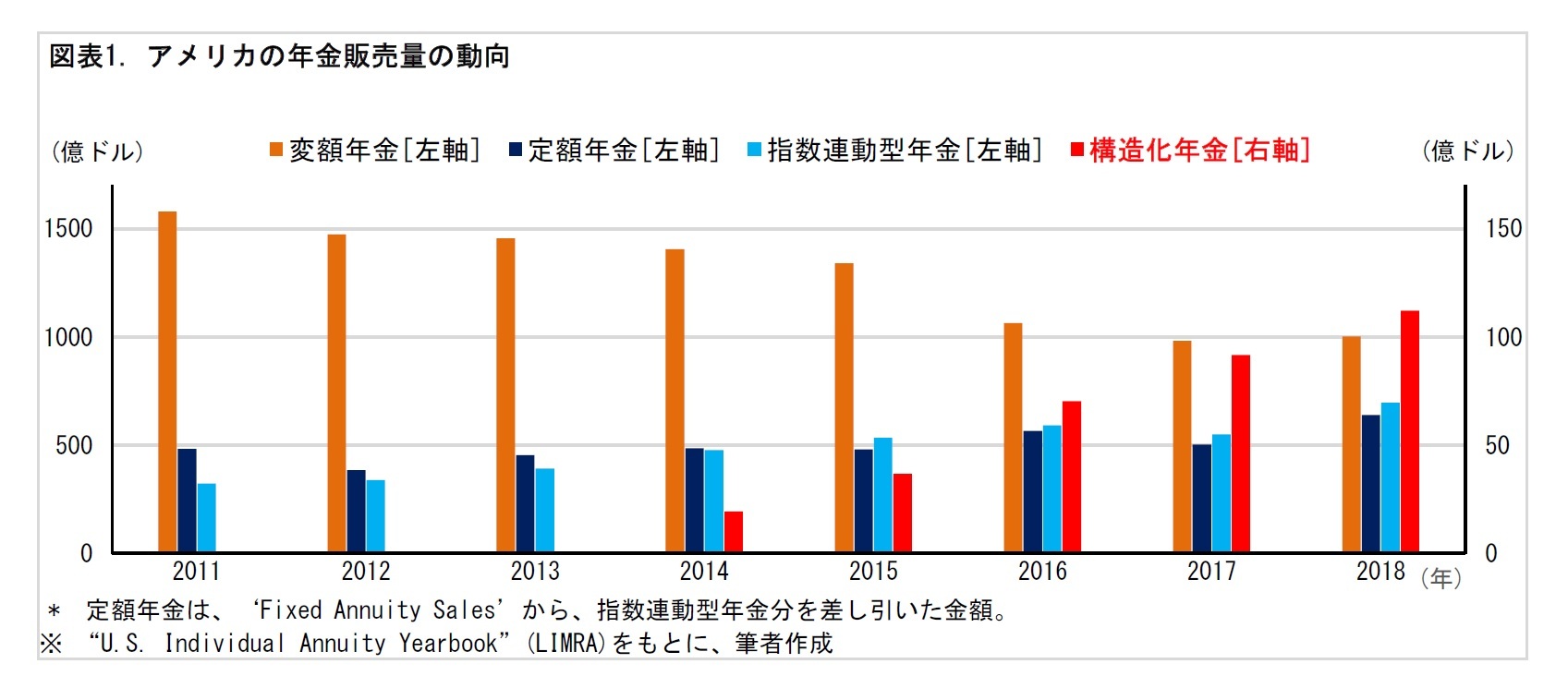

アメリカでは、2000年代に変額年金の販売が拡大した。しかし、2010年代以降、減少傾向にある。定額年金の販売はほぼ横ばい。指数連動型年金の販売は、増加しているものの、変額年金から振り替わった分が伸びているだけとみることができる。その合間を縫って、構造化年金の販売が徐々に拡大している。ただし、2018年時点の販売量(保険料ベース)で、構造化年金は、変額年金や定額年金の10分の1程度に過ぎない。構造化年金は、今後、さらに拡大する余地を残しているものとみられる。

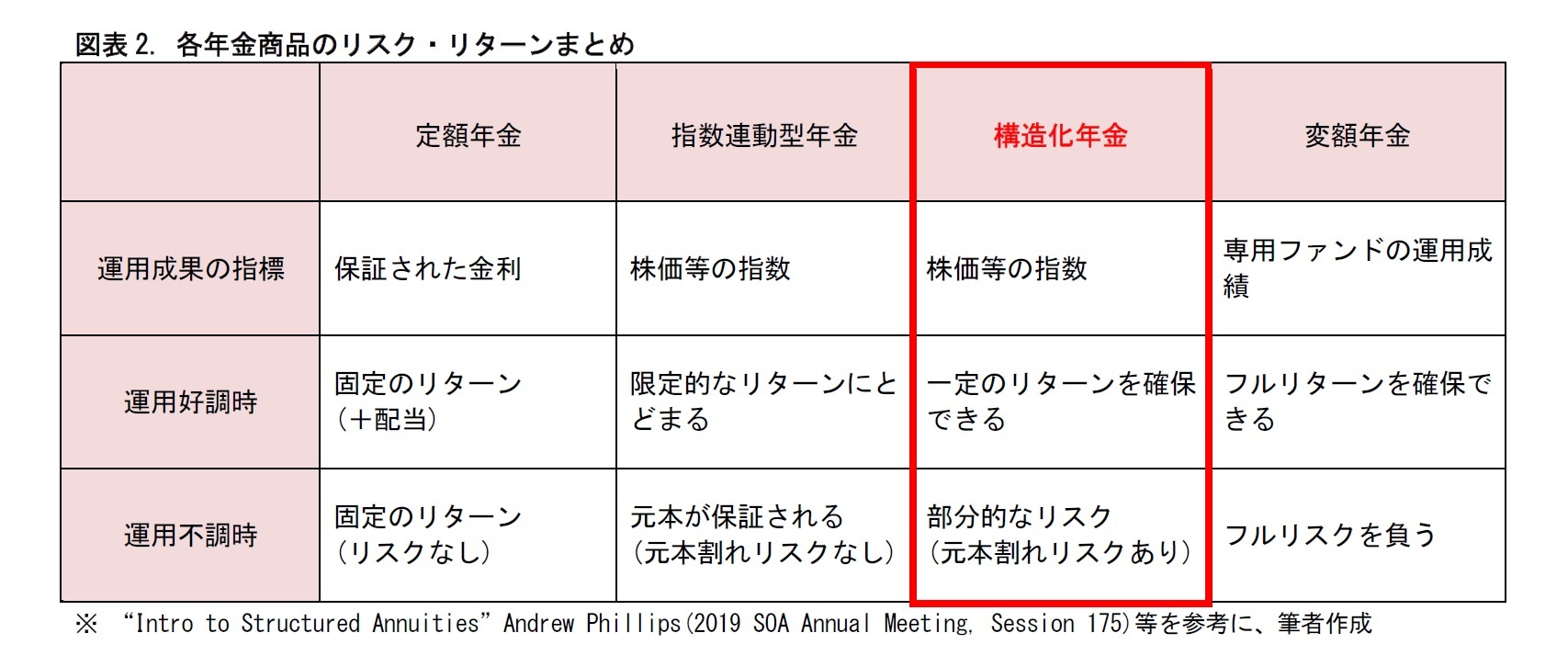

既存の3種類の年金に対して、構造化年金は、リスク・リターン特性でどのような位置にあるのか?それを簡単にまとめたのが、つぎの表だ。契約者のリターンが何に基づくか、という点では、指数連動型年金と同様、あらかじめ定められた株価等の指数に基づくことが一般的だ。ただし、指数が上昇した時に契約者が受け取るリターンは、指数連動型年金よりも大きい。逆に指数が下落したときのリスクとして、元本割れとなることもあるが、変額年金のようにすべてのリスクを契約者が負うわけではない。構造化年金は、顧客のリスクを限定的な水準にとどめながら、リターンを増加させる、ミドルリスク・ミドルリターンの商品といえる。

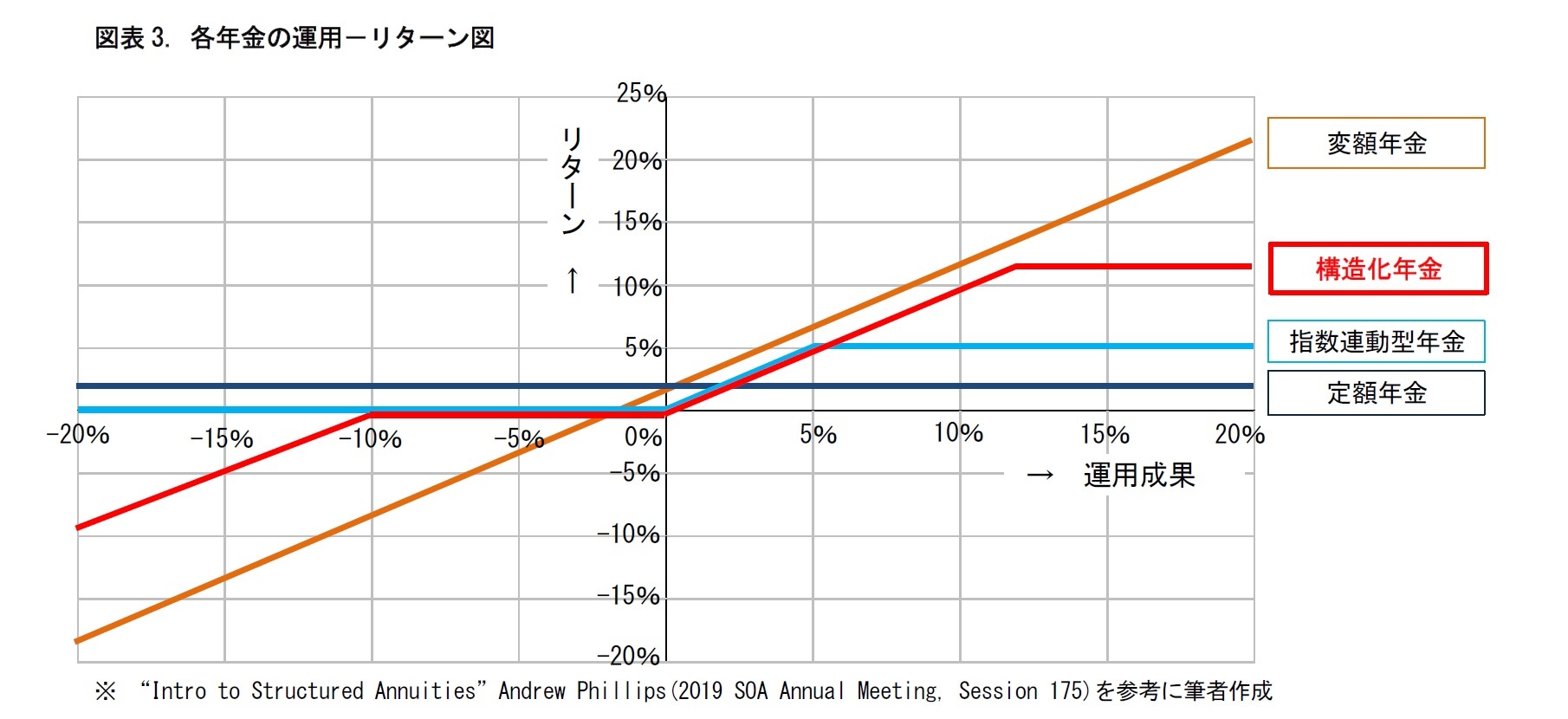

そして、構造化年金(赤色)は、指数連動型年金の元本保証と上限に変更を加えたものとなる。構造化年金が、変額年金と指数連動型年金の間のリスク・リターン特性をもつことがわかる。

3――構造化年金の細部設定

1|運用成果を判定するまでの期間は、1年や2~3年、6年とするなど商品によりさまざま

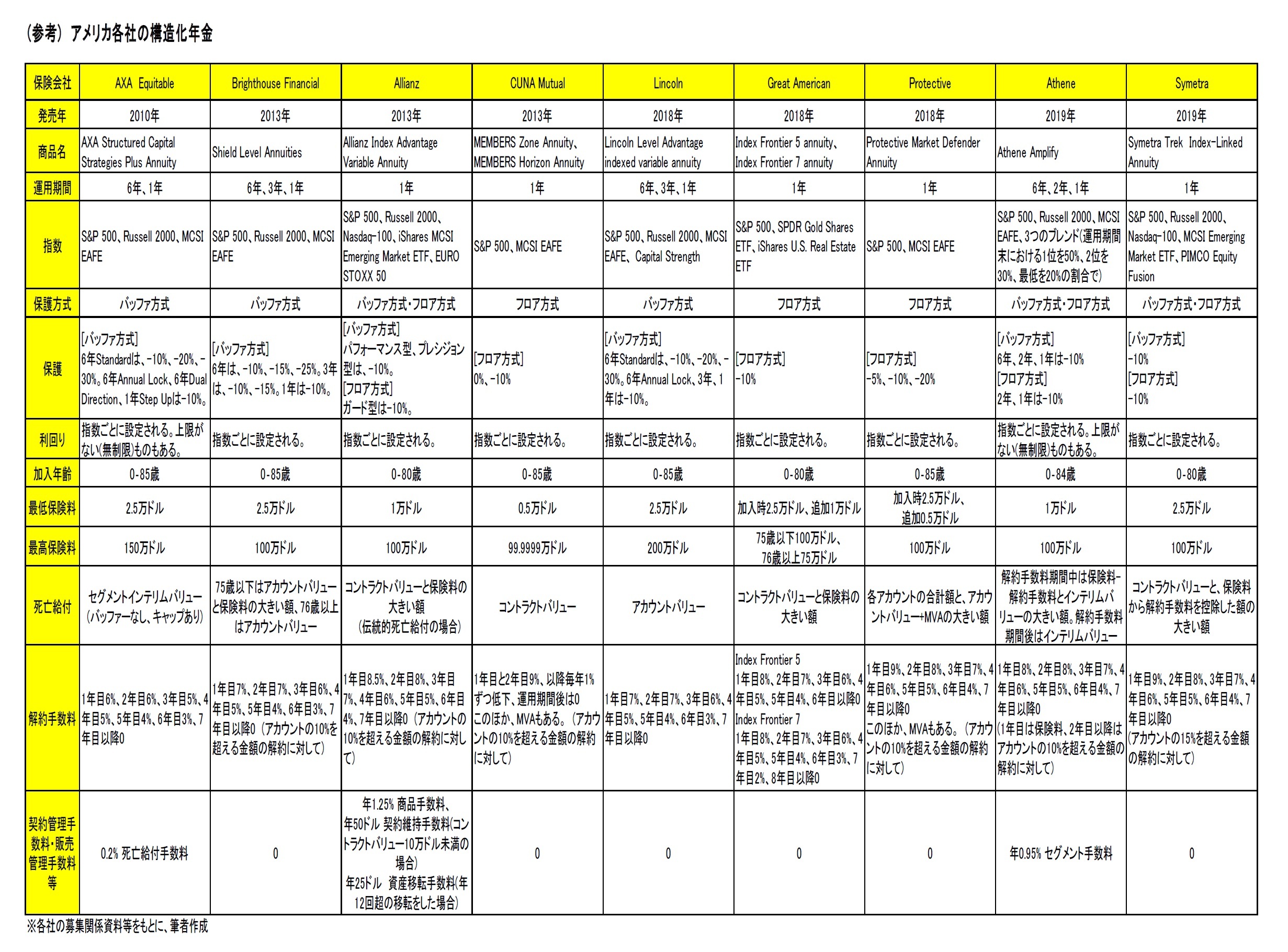

構造化年金の運用は、一定期間ごとに運用成果を顧客価格に反映して、これを繰り返していく形式をとる。そこで、運用期間を何年にするか、という問題が出てくる。すでに取り扱っている9社の商品をみると、各社とも運用期間1年のタイプを用意している。そのうえで、2年、3年、6年などの期間で運用するタイプを提供している会社もある。

2|指数は株価指数を用いるものが中心

産運用の指数として、代表的な株価指数であるS&P 500や、小型株指数のRussell 2000を用いることが一般的となっている 1。このほかに、一部の会社の商品では、金地金や不動産をベースとした上場投資信託の価格指数を用いるものもみられる 2。

1 S&P 500に連動する商品は、すでに取り扱っている9社すべてで採用されている。

2 Great American社は、SPDR Gold Shares ETFや、iShares U.S. Real Estate ETFに連動する商品を提供している。

構造化年金には、元本保証はない。運用が不調な場合には、ある程度、そのしわ寄せが契約者にいく仕組みとなっている。契約者保護の方法として、大きくバッファ方式と、フロア方式がある。

(1) バッファ方式

運用成果がマイナスの場合でも、それが一定範囲にとどまる場合は、元本を保証する。一定範囲を超えるマイナスの場合は、一定範囲だけ会社が保証し、超過分は契約者が負担する。

たとえば、10%バッファに対して、運用成果が-8%の場合は、元本保証されるため契約者負担はない。一方、運用成果が-18%の場合は、10%を超過した8%分が契約者負担となり、-8%の利回り(資産は92%に目減り)となる。

(2) フロア方式

運用が不調の場合でも契約者の負担が際限なく大きくならないよう、契約者の価格に反映する運用成果の下限を設けるもの。運用成果が下限を下回る場合、契約者のマイナスは、下限までにとどめる。

たとえば、10%フロアに対して、運用成果が-8%の場合は、フロアに達していないのですべて契約者負担となり、-8%の利回り(資産は92%に目減り)となる。運用成果が-18%の場合は、フロアに達しているため、契約者負担は-10%分だけとなり、-10%の利回り(資産は90%に目減り)で済む。

バッファ方式の場合は、10%~30%の範囲内でバッファ水準が設定されることが多い。フロア方式の場合は、10%の範囲内で水準が設けられることが一般的。2010年の構造化年金登場時はバッファ方式のみであったが、2013年よりフロア方式の導入が始まり、近年は、両方式の導入が拮抗している。

運用成果がプラスの場合、契約者価格への反映方式として、キャップ方式、組入割合方式、運用トリガー方式が考えられる。現在販売している構造化年金では、主に、キャップ方式が採用されている。

(1) キャップ方式

フロア方式の反対で、契約者が受け取るリターンに上限を設定するもの。たとえば、10%キャップに対して、運用成果が8%の場合は、キャップに達していないのですべて契約者のリターンとなり、8%の利回りとなる。運用成果が18%の場合は、キャップに達しているため、契約者のリターンは10%分だけとなり、10%の利回りとなる。

(2) 組入割合方式

運用成果の一定割合を契約者のリターンとするもの。運用が好調なほど、契約者のリターンが増える。たとえば、90%の組入割合に対して、運用成果が8%の場合、契約者リターンは7.2%(=8%×90%)となり、7.2%の利回りとなる。

(3) 運用トリガー方式

運用がプラスもしくはゼロである場合、その多寡によらず、契約者は一定率の利回り(パフォーマンス利率)を得るというもの。たとえば、パフォーマンス利率8%の場合、運用成果が10%の場合でも、1%の場合でも、契約者のリターンは8%となり、8%の利回りとなる。

構造化年金は、保険商品である以上、契約管理や販売管理等の諸費用がかかる。保険会社によっては、その費用を手数料として、契約者リターンから差し引くケースもあるが、大半の会社では手数料をゼロとしている。これは、手数料をゼロとすることで、運用成果と契約者リターンの関係を単純化して、顧客のわかりやすさを高めることを狙ったものとみられる。

なお表向きは手数料をゼロとしていても、保険会社はバッファやフロア、キャップ等の設定において、諸費用を織り込んでいるものと考えられる。たとえば、過去の運用実績からバッファを15%と設定できる場合でも、あえて10%と設定して、差の5%分を諸費用の負担に充てるといった方法である。

4――構造化年金の契約者価格計算

(1) 指数ベース

キャップやバッファの設定に用いる指数の中に調整を織り込む。織り込み方は、手数料と同様。

(2) オプションベース

オプション・ポートフォリオを複製し、運用開始日からの市場価値の変化を用いて織り込む。

(3) 債券+金利感応度ベース

指数連動型年金における市場価格調整(MVA3)と同様、金利感応度を利回りベースに加減算する。

いずれの方式をとるにせよ、顧客へのわかりやすさ、運用成果と契約者へのリターンの整合性、契約者の解約行動の回避などを、十分に勘案する必要があるものと考えられる。

3 MVAは、Market Value Adjustmentの略。解約返戻金などの受け取り時に、そのときの市場金利に応じた運用資産の価格変動が反映される仕組み。

5――構造化年金は有価証券として扱われるため、販売者にはライセンスが必要

また、構造化年金を取り扱う営業職員は、有価証券を販売するライセンスの取得が必要とされる。

さらに、保険会社の会計処理においては、変額年金に準じた準備金の積立が求められている。

4 SECは、Securities and Exchange Commissionの略。株式や公社債などの証券取引を、監督・監視する連邦政府機関。

6――おわりに (私見)

今後、変額年金や指数連動型年金などにとってかわる商品として、さらに販売の拡大が進むのか、その動向が注目される。日本でも、同様の貯蓄性商品の開発について、検討が始まる可能性がある。引き続き、構造化年金を巡る動きをウォッチしていくこととしたい。

(2020年06月09日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【構造化年金のアメリカでの普及-第4の年金は、どういう特徴を持っているのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

構造化年金のアメリカでの普及-第4の年金は、どういう特徴を持っているのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.