- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 日経平均2万3000円回復 今後の展開は?

2020年06月09日

文字サイズ

- 小

- 中

- 大

1――はじめに

新型コロナウイルスに大きく揺さぶられた金融市場だが、各国中央銀行・政府による大胆な金融政策や財政政策、経済活動の再開などを背景に株価が上昇した。意外なほど急ピッチな株価上昇についていかれなかった投資家も多いと思われるが、今後は先行き不透明感が相場の重荷になりそうだ。

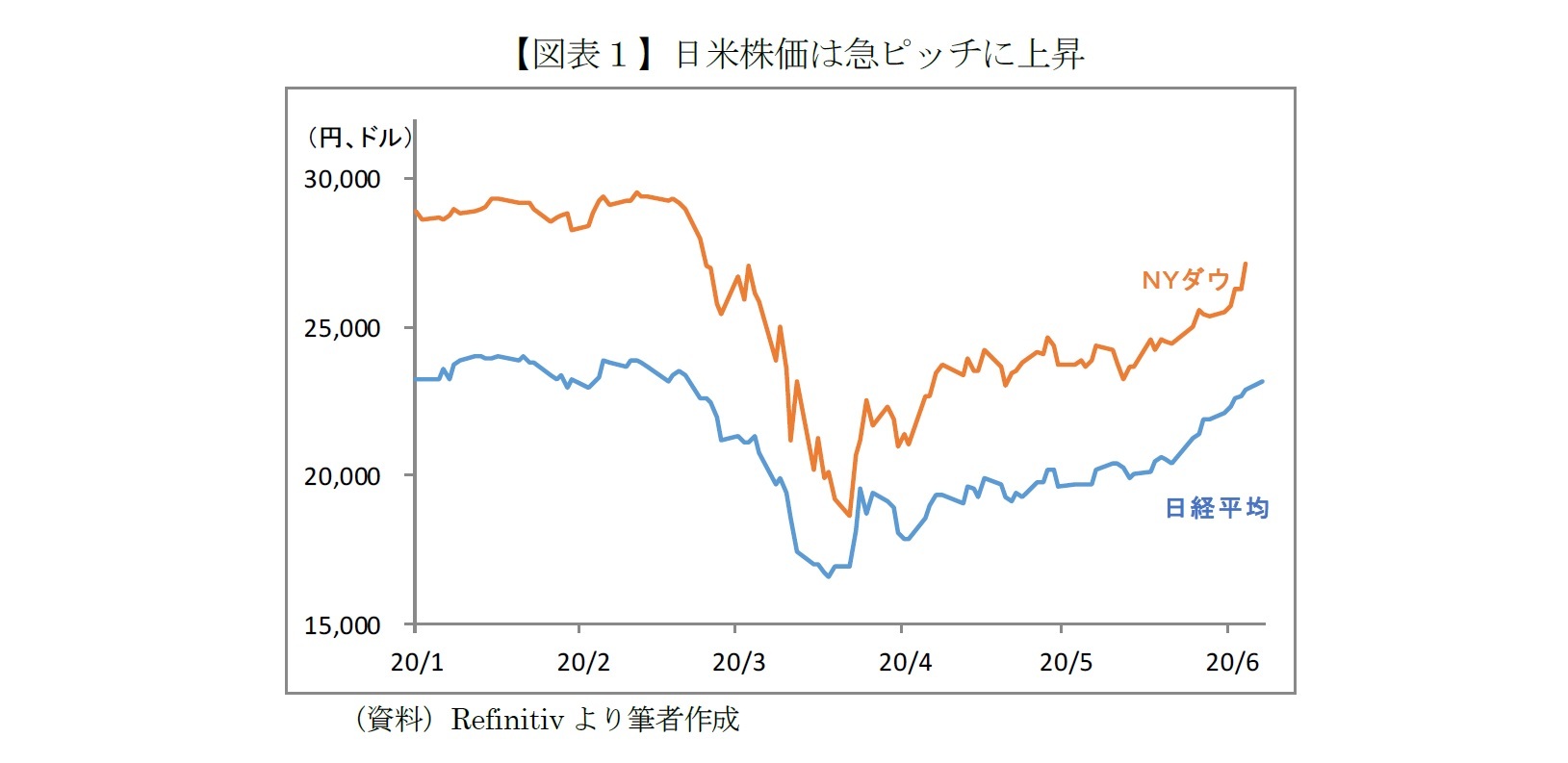

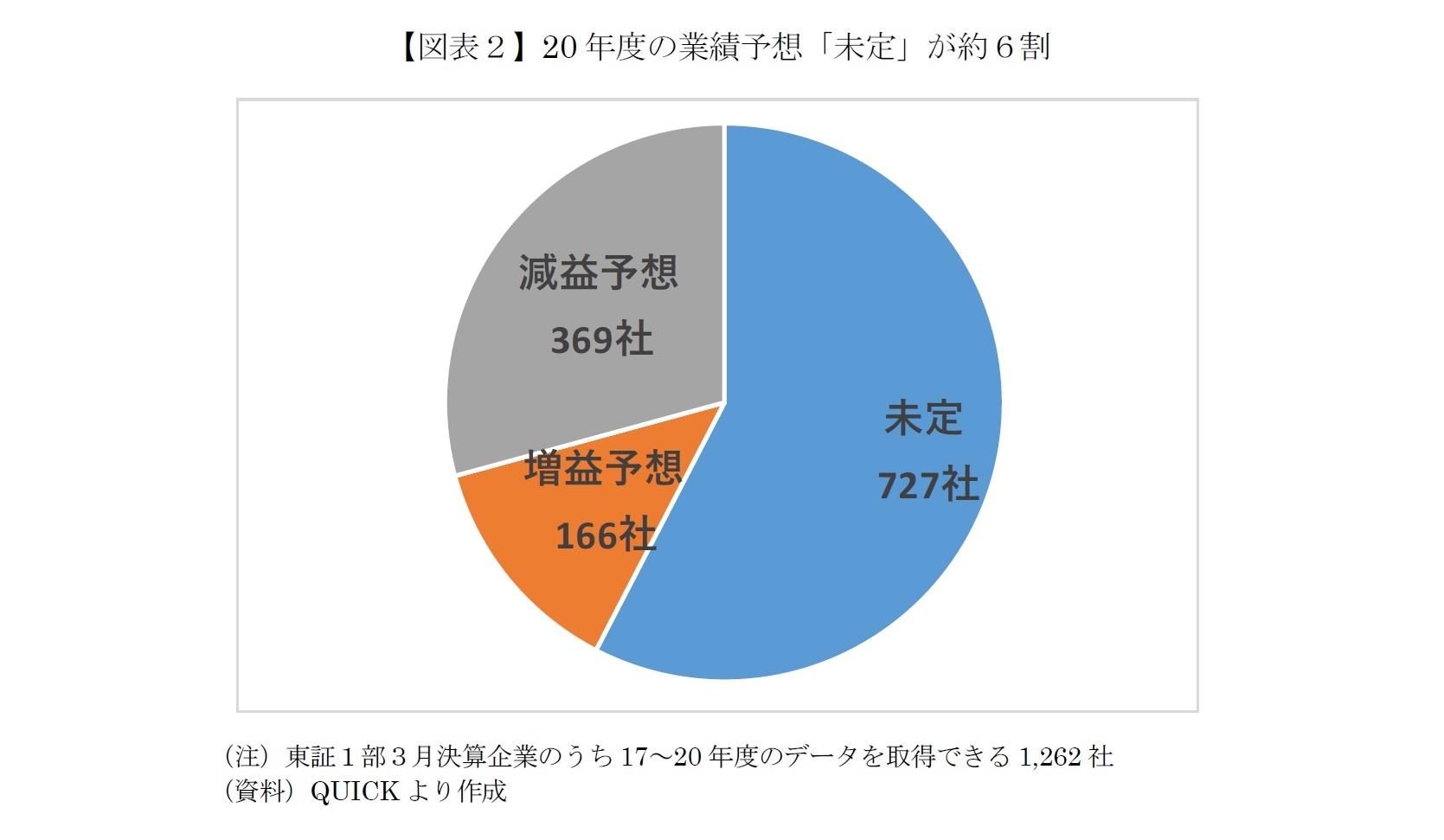

2――急落後は順調に回復

日経平均は3月19日に1万6,552円の最安値をつけた後、ほぼ順調に上昇して6月8日には終値で2万3,000円を回復した。3ヶ月弱で40%値上がりした格好だ。緊急事態宣言の全面解除や、その後の西村経済再生担当大臣の「再指定は考えていない」との発言も市場の期待を膨らませたようだ。

2月の史上最高値から1万1,000ドル近く急落したNYダウも、FRBがハイイールド債の買入開始を決定したこと等をきっかけに上昇に転じ、6月5日には節目の2万7,000ドルを回復している。

2月の史上最高値から1万1,000ドル近く急落したNYダウも、FRBがハイイールド債の買入開始を決定したこと等をきっかけに上昇に転じ、6月5日には節目の2万7,000ドルを回復している。

3――コロナの“後遺症”が長引く可能性

投資家としては株価が上昇基調を維持するか、せめて高止まりして欲しいところだが、二番底を警戒する声も根強い。二番底を予想する理由として最も多いのはコロナウイルスの再拡大だろう。

アメリカでは爆発的な感染拡大のピークは過ぎたとはいえ、1日あたりの新規感染者数が約2万人という中で人種差別問題に関する大規模デモ・暴動が各地で起きた。典型的な密集・密接行為による感染拡大が懸念される。

日本でも東京や北九州などで感染再拡大の徴候を示すなど、予断を許さない状況が続いている。そもそもブラジルなど南米ではピークアウトの気配すら見えていない。

こうした状況で、直近の株価上昇を正当化できるペースで実際の経済活動が回復するか疑問が残る。世界中で失業者が急激に増えたことは言うまでもないが、失業は免れても収入が激減した人、今後の収入が不安定にならざるをえない人などを合わせると、統計データにまだ現れていない経済の縮小が市場の想定以上になっている可能性もある。

たとえば日本は百貨店や飲食店をはじめ、ホテルなど宿泊施設、交通機関、美容室に至るまでインバウンド需要の恩恵が大きかった。しかし、ある大手旅行業のトップは「インバウンド需要が元に戻るまで1年から1年半は覚悟している」と話す。

さらにサービス業の多くが客同士の接触を減らすために座席を離すなどの対応を求められており、“満員御礼”でも売上の激減を余儀なくされる。自ずと従業員の数を減らすことになり、働き口を取り戻せない人も少なからずいるだろう。それが消費を停滞させる負の連鎖に繋がりかねない。

アメリカでは爆発的な感染拡大のピークは過ぎたとはいえ、1日あたりの新規感染者数が約2万人という中で人種差別問題に関する大規模デモ・暴動が各地で起きた。典型的な密集・密接行為による感染拡大が懸念される。

日本でも東京や北九州などで感染再拡大の徴候を示すなど、予断を許さない状況が続いている。そもそもブラジルなど南米ではピークアウトの気配すら見えていない。

こうした状況で、直近の株価上昇を正当化できるペースで実際の経済活動が回復するか疑問が残る。世界中で失業者が急激に増えたことは言うまでもないが、失業は免れても収入が激減した人、今後の収入が不安定にならざるをえない人などを合わせると、統計データにまだ現れていない経済の縮小が市場の想定以上になっている可能性もある。

たとえば日本は百貨店や飲食店をはじめ、ホテルなど宿泊施設、交通機関、美容室に至るまでインバウンド需要の恩恵が大きかった。しかし、ある大手旅行業のトップは「インバウンド需要が元に戻るまで1年から1年半は覚悟している」と話す。

さらにサービス業の多くが客同士の接触を減らすために座席を離すなどの対応を求められており、“満員御礼”でも売上の激減を余儀なくされる。自ずと従業員の数を減らすことになり、働き口を取り戻せない人も少なからずいるだろう。それが消費を停滞させる負の連鎖に繋がりかねない。

4――米中対立が激化、ワクチン開発は道半ば

コロナ禍で置き去りにされていた感もある米中対立も相場の重荷になりそうだ。今年11月に大統領選挙を控えるトランプ氏は、貿易摩擦、コロナウイルスの責任問題に加えて、香港情勢を巡っても中国を強く非難している。

来年7月に中国共産党が100周年を迎える習近平国家主席としても一歩も引くことはできない。それを見越したトランプ氏は、自由を尊重するアメリカ国民の意識を利用して、中国という“共通の敵”を作ろうとしているように見える。

つまりトランプ氏にとって香港市民の人権は実はそれほど重要ではなく、アメリカ国民の世論を味方につけるための発言を繰り返しているだけかもしれない。今後の不規則発言がマーケットを翻弄する可能性がある。

もし有効で安全なワクチンや特効薬が世界中に普及すれば新型コロナを通常のインフルエンザと同等に扱うことができる。そうなれば事態が一変し、世界経済は急速に回復するはずだ。

しかし、世界で100種類以上のワクチン開発が進められているとされるものの、初期段階のものが多く、実用化にはまだ距離があるようだ。年内にも実用化される可能性が伝わったワクチンもあるが、年間の供給量は数十万人分とされており普及のメドすらついていない。

来年7月に中国共産党が100周年を迎える習近平国家主席としても一歩も引くことはできない。それを見越したトランプ氏は、自由を尊重するアメリカ国民の意識を利用して、中国という“共通の敵”を作ろうとしているように見える。

つまりトランプ氏にとって香港市民の人権は実はそれほど重要ではなく、アメリカ国民の世論を味方につけるための発言を繰り返しているだけかもしれない。今後の不規則発言がマーケットを翻弄する可能性がある。

もし有効で安全なワクチンや特効薬が世界中に普及すれば新型コロナを通常のインフルエンザと同等に扱うことができる。そうなれば事態が一変し、世界経済は急速に回復するはずだ。

しかし、世界で100種類以上のワクチン開発が進められているとされるものの、初期段階のものが多く、実用化にはまだ距離があるようだ。年内にも実用化される可能性が伝わったワクチンもあるが、年間の供給量は数十万人分とされており普及のメドすらついていない。

5――増益予想企業も油断大敵

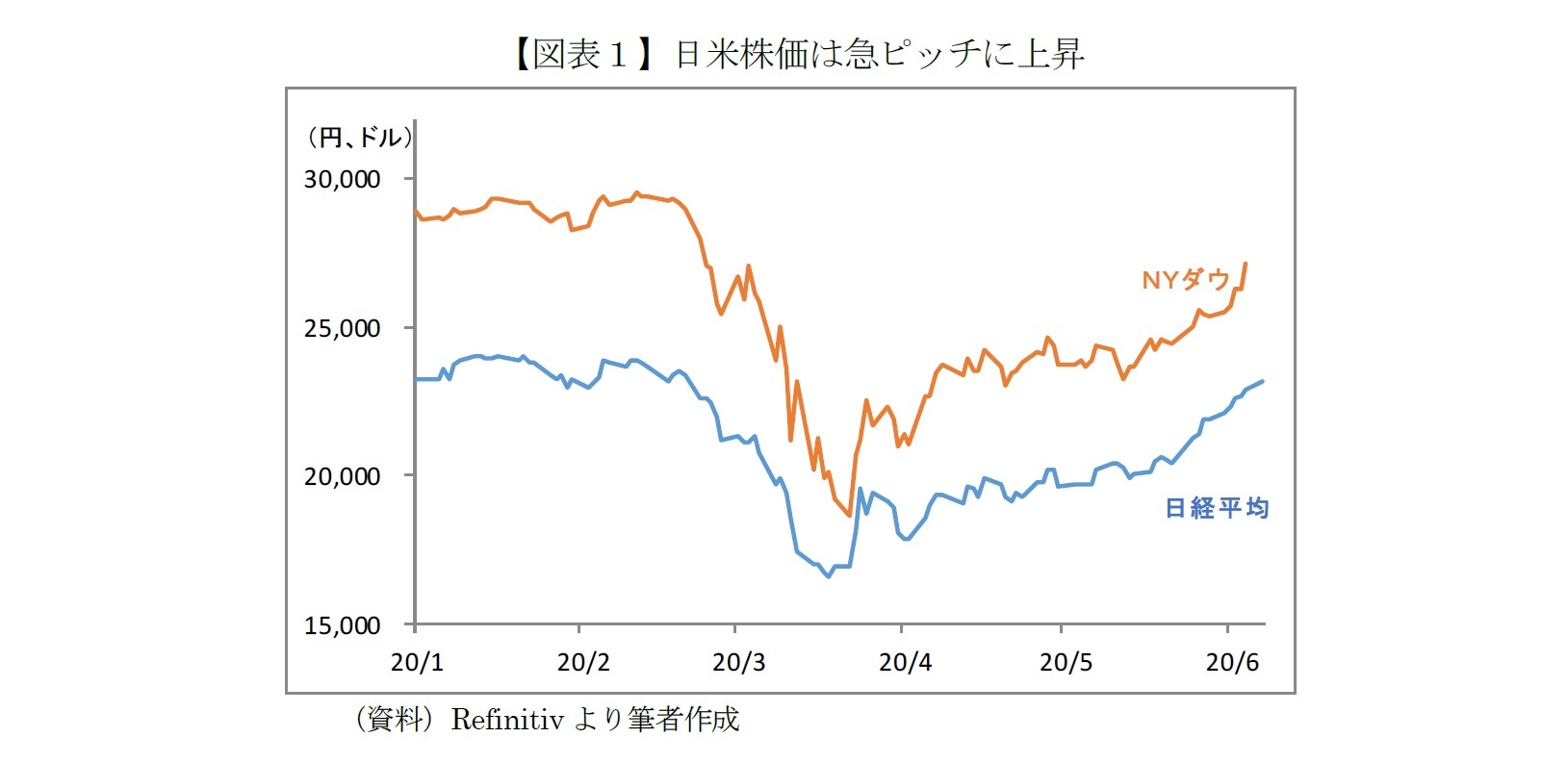

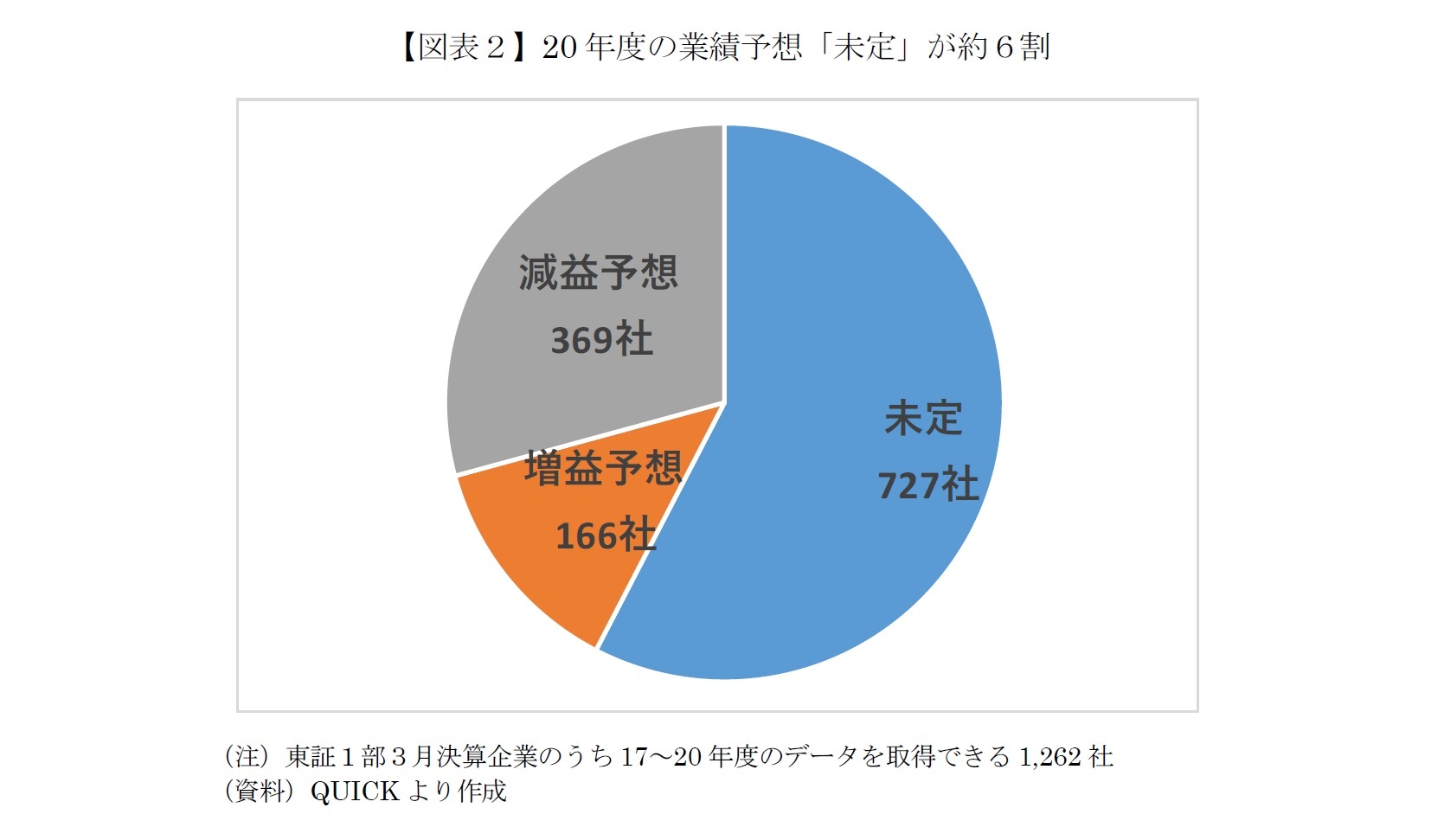

日本では上場企業の3月期決算発表が一巡した。連続してデータが取得できる1,262社のうち今期(20年度)の業績予想を「未定」とした企業が727社(全体の約6割)にのぼった一方、「増益予想」とした企業は166社(同13%)にとどまる(経常利益ベース)。

「未定」とした企業の多くが第1四半期の決算発表までに業績予想を公表するとみられるが、大手自動車や大手商社など主要企業の一部も業績予想を公表しておらず、異例の事態といえる。

「未定」とした企業の多くが第1四半期の決算発表までに業績予想を公表するとみられるが、大手自動車や大手商社など主要企業の一部も業績予想を公表しておらず、異例の事態といえる。

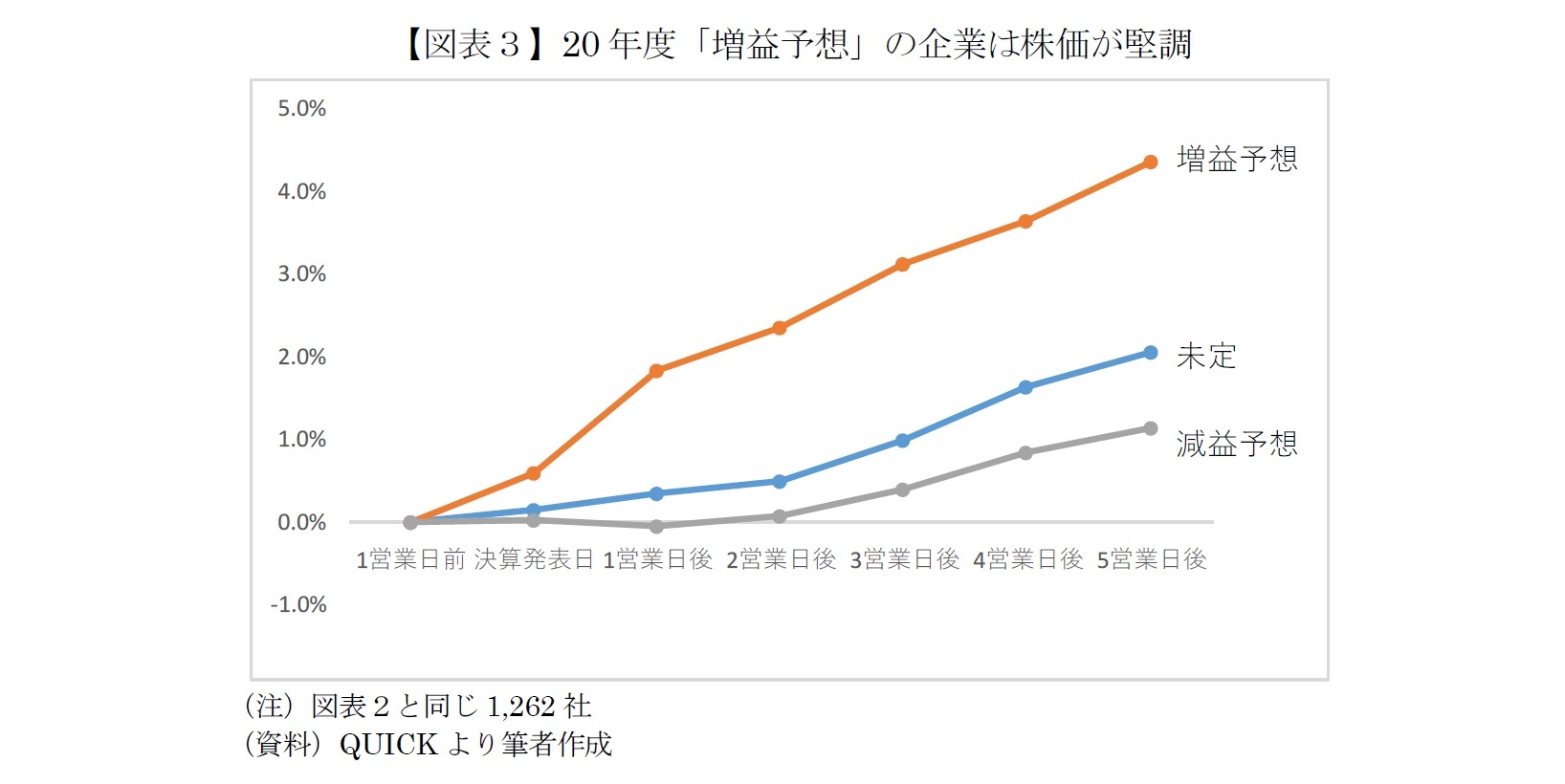

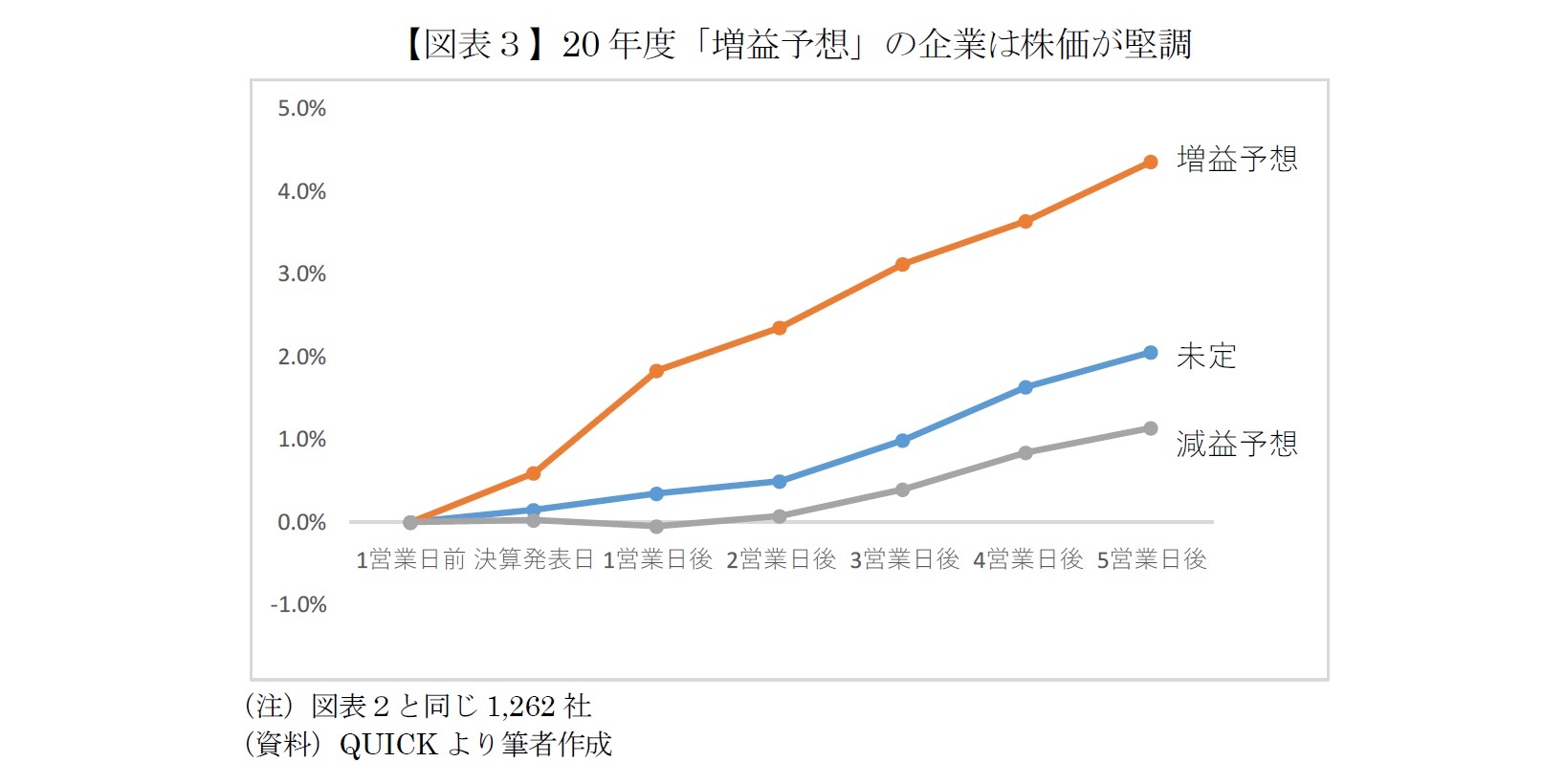

2020年5月18日付けレポート『新型コロナ終息前の決算発表 業績「悪化」よりも「未定」に厳しい評価」で決算発表前半戦の状況を報告したが、業績予想が「未定」の企業よりも「減益予想」と公表した企業の方が株価が堅調だった。当時は先行き不透明感が根強く投資家が疑心暗鬼だったため、業績の“底が見えた”ことが逆に安心感につながったようだ。

その後、世界的に経済活動再開ムードが強まったことに加えて、米国の経済指標に予想を大きく超える良い内容が相次ぐなど、株式市場に楽観ムードが広まったことで、明確に「減益」を予想した企業よりも、「未定」とした企業に対する期待が膨らんだようだ。

一方、「増益予想」と公表した企業は株価の堅調さが目立つ。当然といえば当然だが、この傾向は決算発表前半から強くみられた市場の反応だ。一般に「保守的」とされる日本企業がコロナ禍の中でも「増益予想」を発表したことで、投資家の買い注文が向かったとみられる。

その後、世界的に経済活動再開ムードが強まったことに加えて、米国の経済指標に予想を大きく超える良い内容が相次ぐなど、株式市場に楽観ムードが広まったことで、明確に「減益」を予想した企業よりも、「未定」とした企業に対する期待が膨らんだようだ。

一方、「増益予想」と公表した企業は株価の堅調さが目立つ。当然といえば当然だが、この傾向は決算発表前半から強くみられた市場の反応だ。一般に「保守的」とされる日本企業がコロナ禍の中でも「増益予想」を発表したことで、投資家の買い注文が向かったとみられる。

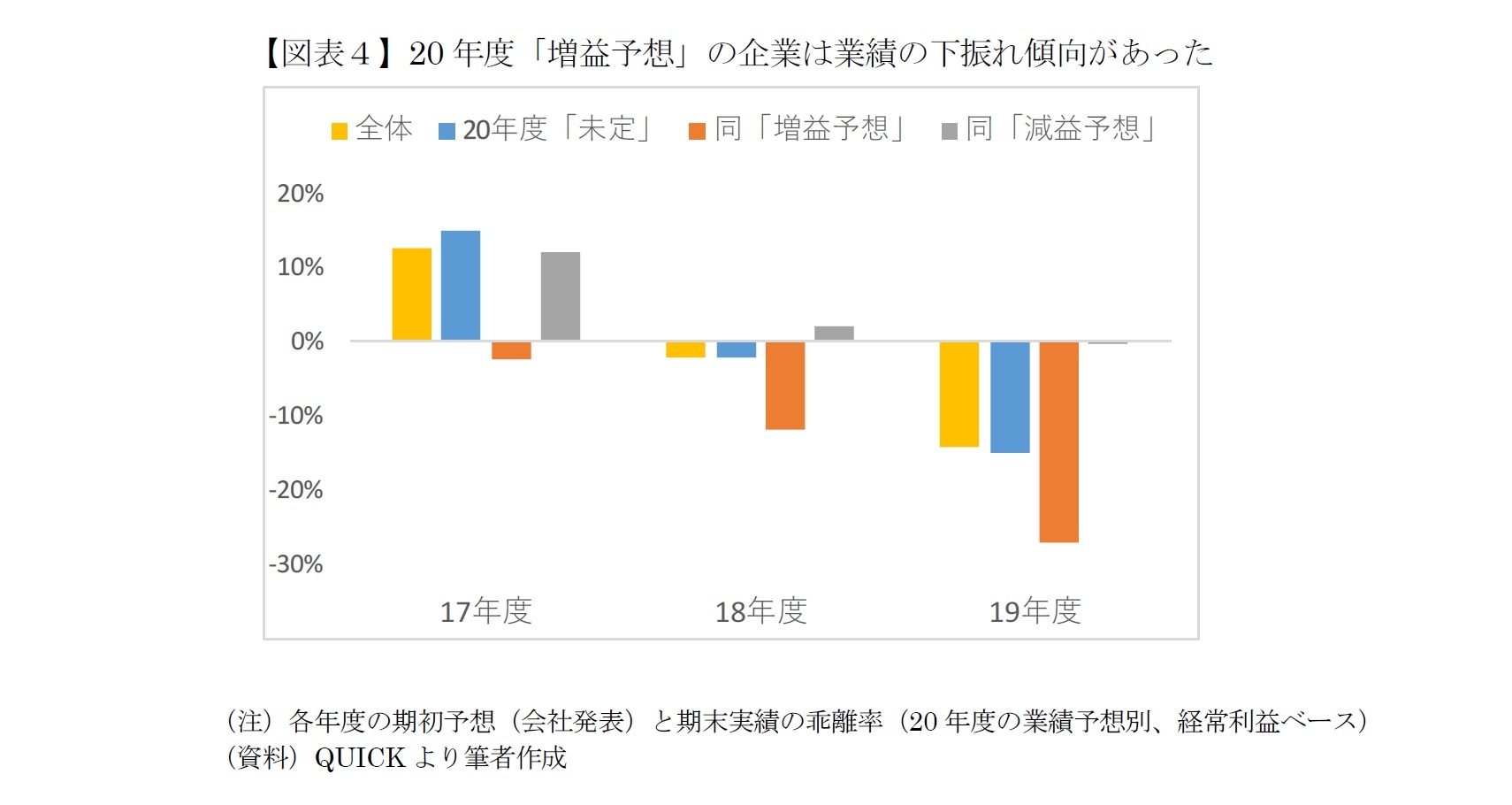

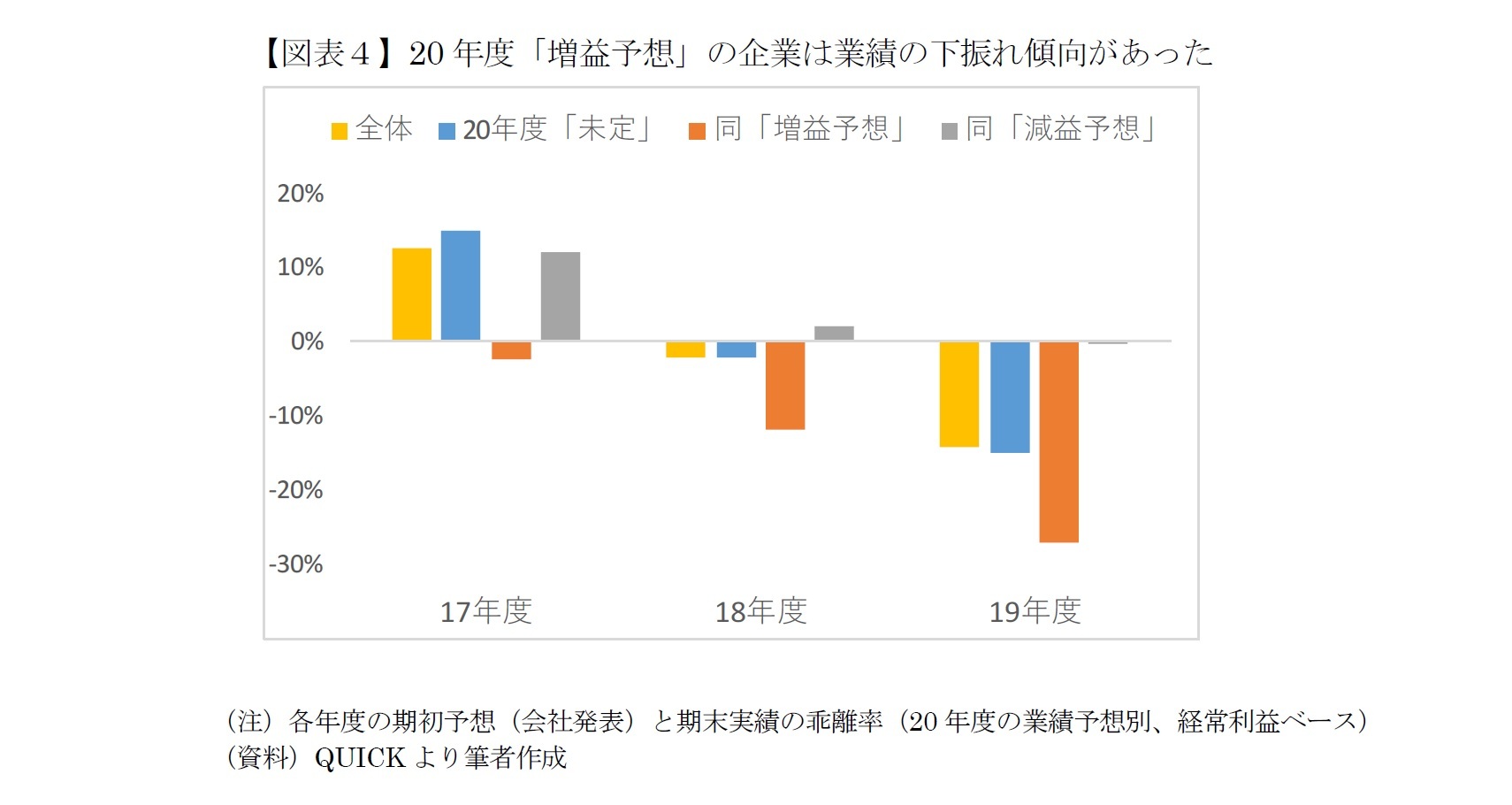

しかし、先行きは楽観できない。というのも、直近3年間について検証したところ、20年度「増益予想」とした166社は、過去に期初予想と比べて期末実績が下振れする傾向があったからだ(図表4)。

19年度は2月以降のコロナ禍の特殊要因だとしても、17年度は全体(1,262社)や20年度予想を「未定」および「減益予想」とした企業の期末実績が上振れする中で、「20年度増益予想」の企業群だけが期末実績が期初予想よりも下振れ着地した。18年度も「20年度増益予想」とした企業群の下振れの大きさが目立つ。

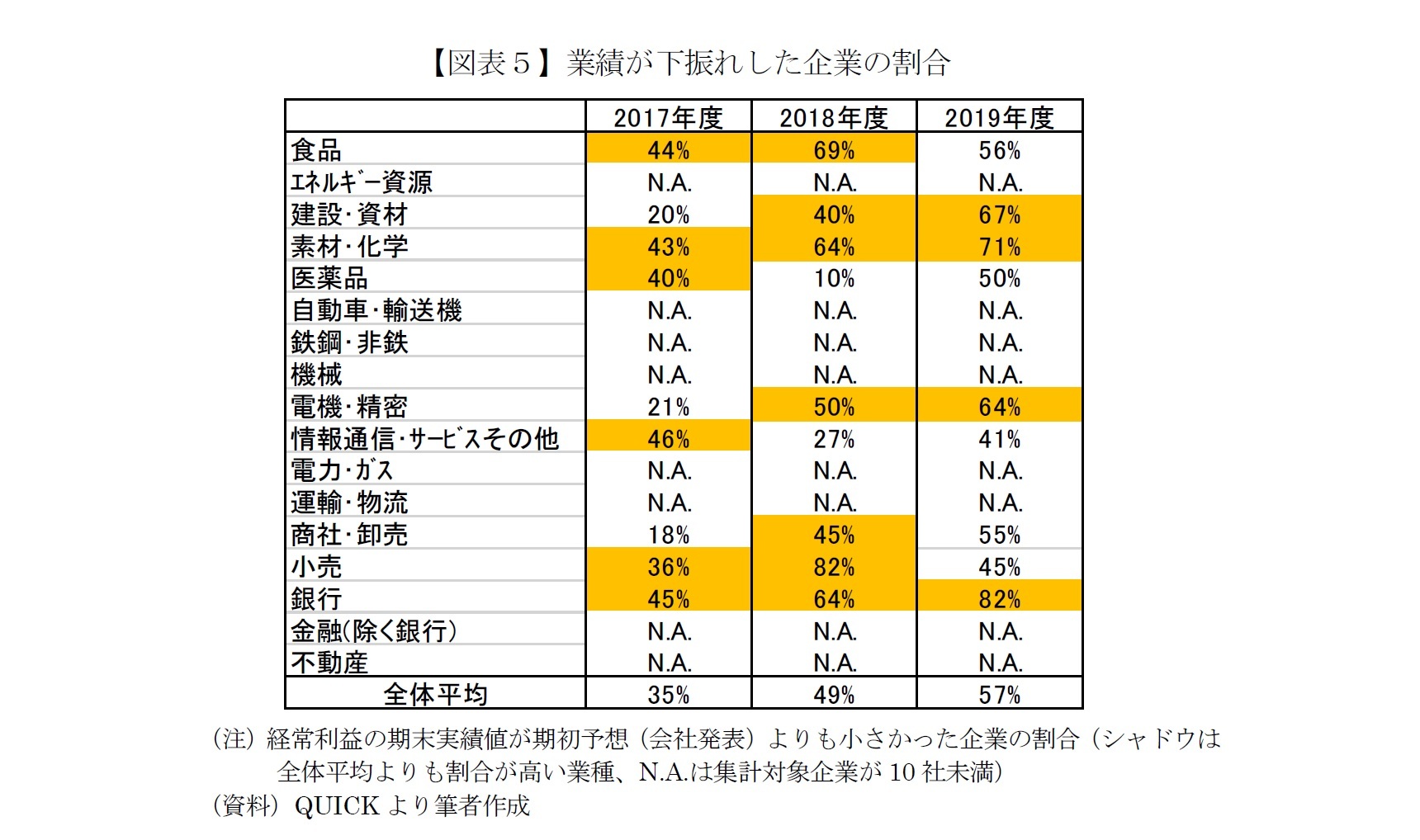

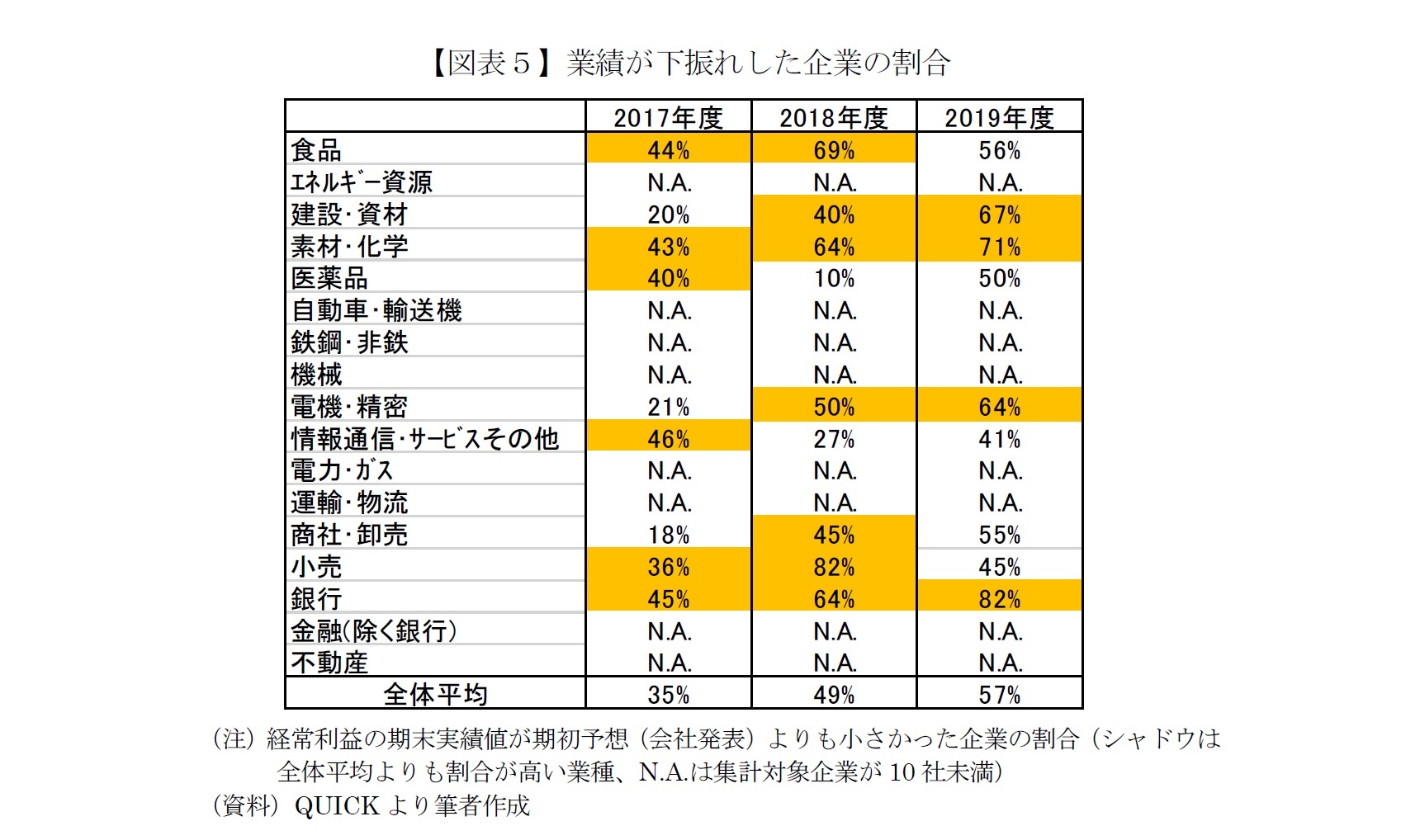

この背景を探るため、「20年度増益予想」の166社について業種別に集計すると(図表5)、17~19年度の業績が下振れした企業の割合が大きい業種には、「素材・化学」、「電機・精密」など海外景気に敏感な輸出関連という共通項が浮かび上がった。また、「食品」、「建設・資材」、「小売」、「銀行」という国内景気の影響を受けやすい業種も目立つ。

この背景を探るため、「20年度増益予想」の166社について業種別に集計すると(図表5)、17~19年度の業績が下振れした企業の割合が大きい業種には、「素材・化学」、「電機・精密」など海外景気に敏感な輸出関連という共通項が浮かび上がった。また、「食品」、「建設・資材」、「小売」、「銀行」という国内景気の影響を受けやすい業種も目立つ。

前述のように不確実要因が多い中で日本株の上昇は一服し、当面はボラティリティがやや高い状態での一進一退といった展開が想定される。仮に今期の企業業績に対する期待が崩れれば、株高を維持するのは難しい。また、個別企業の業績動向を丁寧にフォローする姿勢が重要性を増している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年06月09日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日経平均2万3000円回復 今後の展開は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日経平均2万3000円回復 今後の展開は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.