- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀も低コスト投信にシフト!? 国民負担の軽減は極めて限定的

2020年06月04日

文字サイズ

- 小

- 中

- 大

1――はじめに

日本銀行がETF(上場投資信託)の買入方法を変更した。結果的にコストの安いETFを従来よりも多く購入することになりそうだ。背景は何か、そしてコスト削減効果はどのくらいか検証する。

2――ETF買入方法を変更

日銀は年間6兆円ペースでETFの買入れを続けている(現在はコロナ禍対応で一時的に年間12兆円を上限に拡大中)。買入対象ETFはTOPIX(東証株価指数)連動型、日経平均連動型、JPX日経400連動型の3種類で計5.7兆円、残りの0.3兆円は設備投資及び人材投資に積極的に取り組んでいる企業を支援するためのETF、いわゆる「賃上げETF」だ。

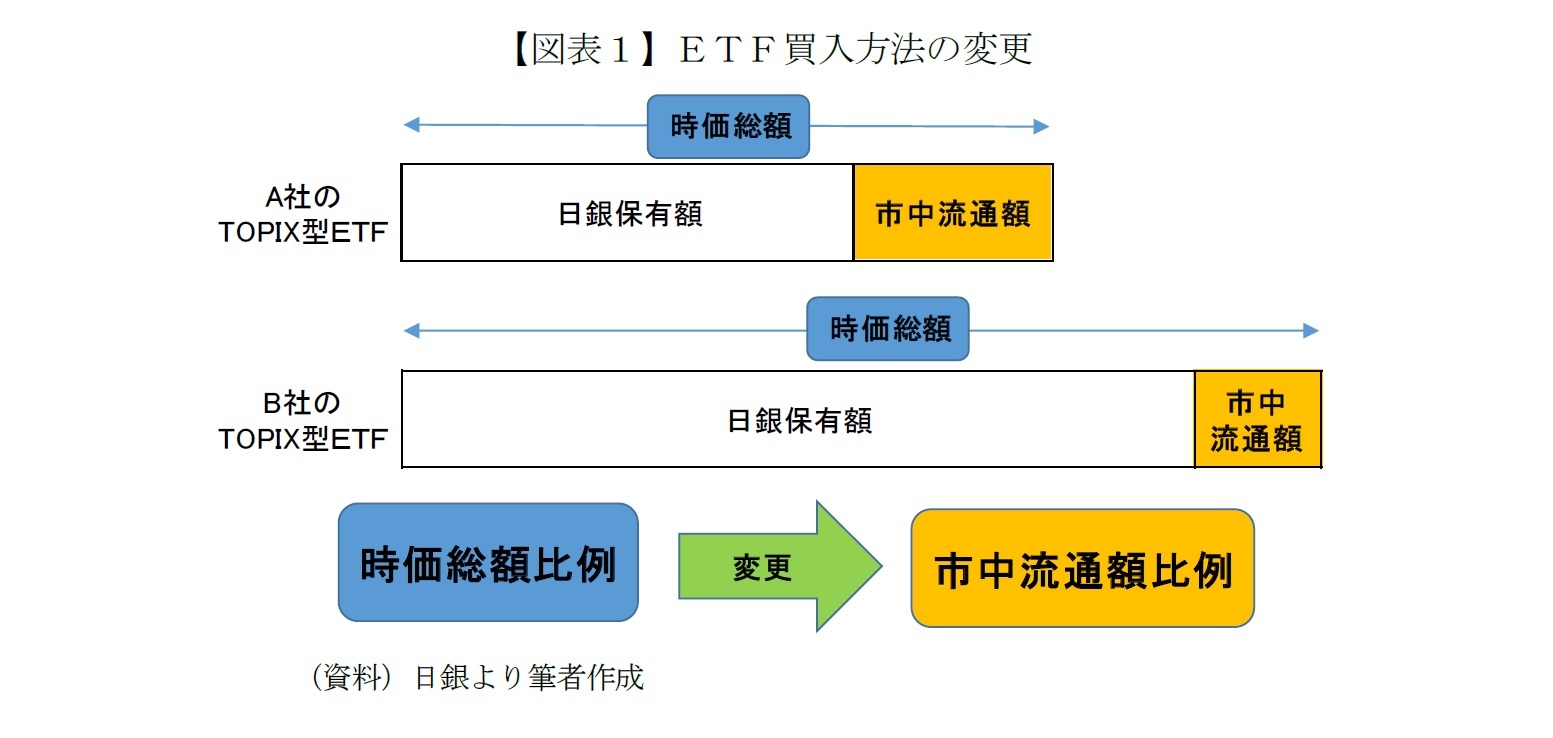

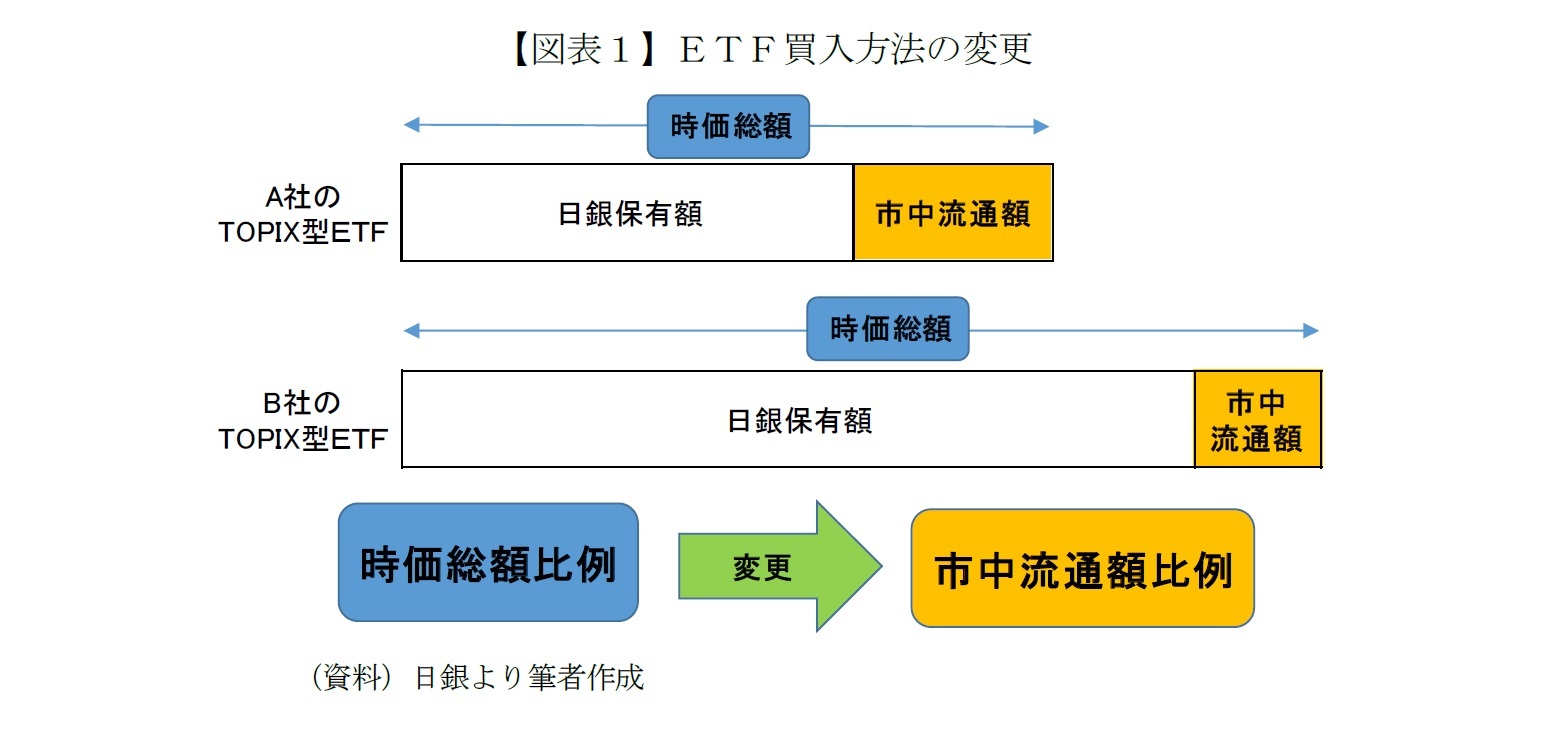

TOPIX連動型のETFと一口に言っても複数の運用会社が同様のETFを出しており、いずれも日銀の買入対象となっている。従来は各ETFの時価総額に応じて買入れていたが、20年5月以降については各ETFの市中流通額に比例して買入れることとした。

TOPIX連動型のETFと一口に言っても複数の運用会社が同様のETFを出しており、いずれも日銀の買入対象となっている。従来は各ETFの時価総額に応じて買入れていたが、20年5月以降については各ETFの市中流通額に比例して買入れることとした。

市中流通額とは各ETFの時価総額から日銀の保有額を差し引いた分なので、いわば「日銀以外の投資家の需要の大きさ」を表すと解釈できる。図表1の例では、時価総額はB社のETFの方が大きいが、市中流通額はA社のETFの方が大きい。

つまり(日銀以外の)多数の投資家はA社のETFを好んでいるにもかかわらず、従来の日銀の買入れ方法ではB社のETFを多く買っていたわけだ。市中流通額に応じて買入れる新ルールではB社よりもA社のETFを多く買うので、市場の需要と平仄を合わせることになる。

なお、従来ルールは時価総額が大きいETFほど日銀が大量に買うため、さらに時価総額が大きくなる“雪だるま式”だったと言えよう。

つまり(日銀以外の)多数の投資家はA社のETFを好んでいるにもかかわらず、従来の日銀の買入れ方法ではB社のETFを多く買っていたわけだ。市中流通額に応じて買入れる新ルールではB社よりもA社のETFを多く買うので、市場の需要と平仄を合わせることになる。

なお、従来ルールは時価総額が大きいETFほど日銀が大量に買うため、さらに時価総額が大きくなる“雪だるま式”だったと言えよう。

3――なぜ類似商品で需要に差があるのか

日銀が買入対象としているETFは値動きがTOPIXや日経平均に連動するように運用されるので、基本的に運用会社による運用成果の差はほとんど無い。運用実務は決して容易ではないが、指数採用銘柄の入れ替えや企業の合併・増資などが発生する都度、各指数が定めたルールに忠実に対応すれば、ほぼ完璧に指数に連動させることができる(筆者は指数連動型運用の実務経験が20年超)。

では、なぜ類似のETFなのに需要の差があるのか。考えられるのは保有コストだ。

ETFの保有者は保有額に応じて信託報酬(運用・管理費用)という保有コストを負担する。主に運用会社の手数料で、前述の運用実務等の対価だ。実際は投資家が別途支払うわけではなく、保有する時価に対して「年率○%」という形でETFの純資産から日々差し引かれる。したがって保有額が大きいほど、また信託報酬率が高いほど、ETF保有者が負担する信託報酬の実額も大きくなる。

前述のように各ETFの運用成果はほぼ同じなので、「高いものが良い」とか「安かろう悪かろう」といったことはない。ましてや日銀の買入対象は日本を代表する運用機関のETFだ。いずれも最高品質の商品と考えてよい。

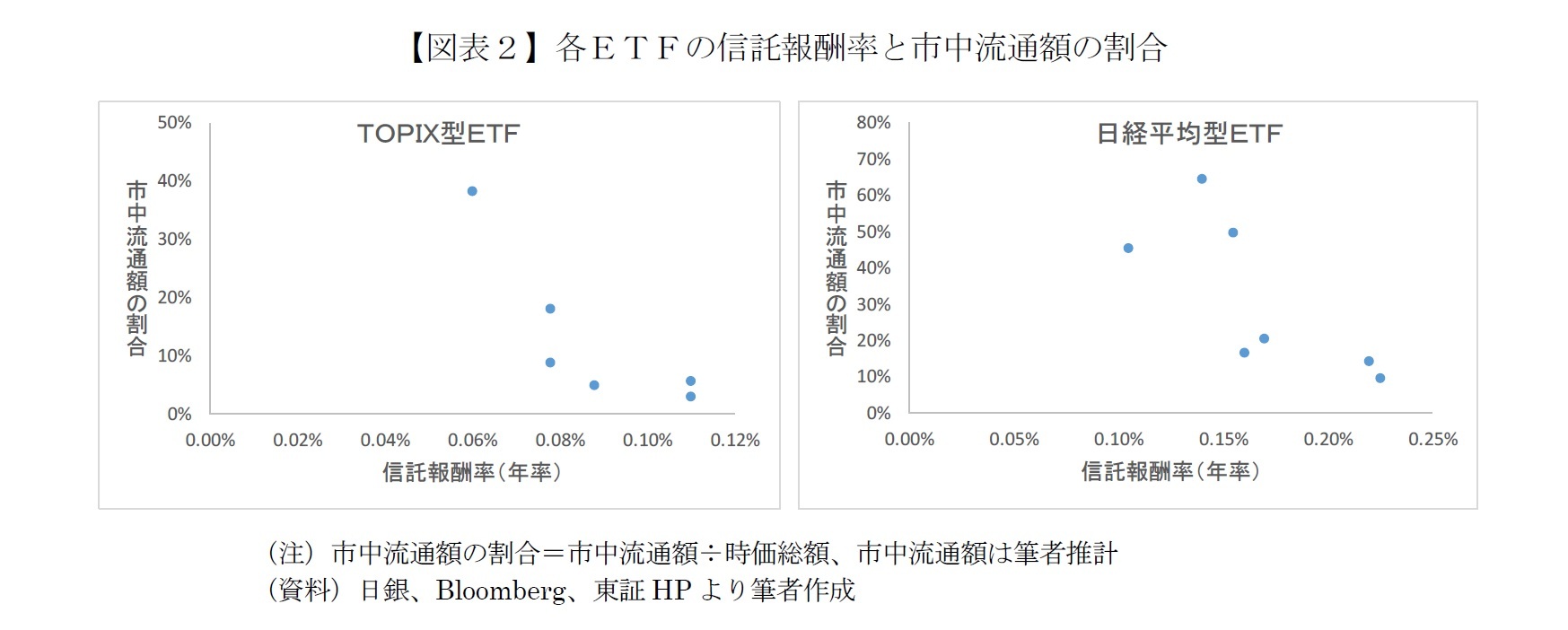

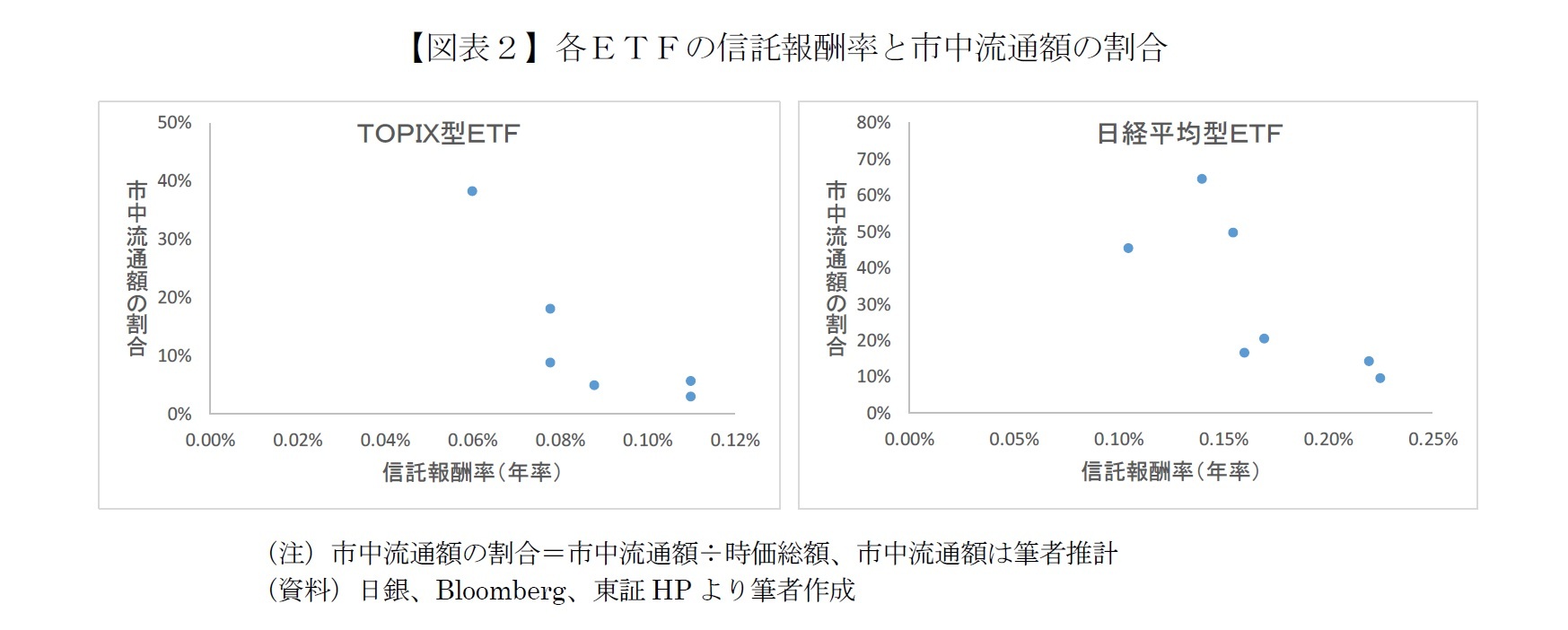

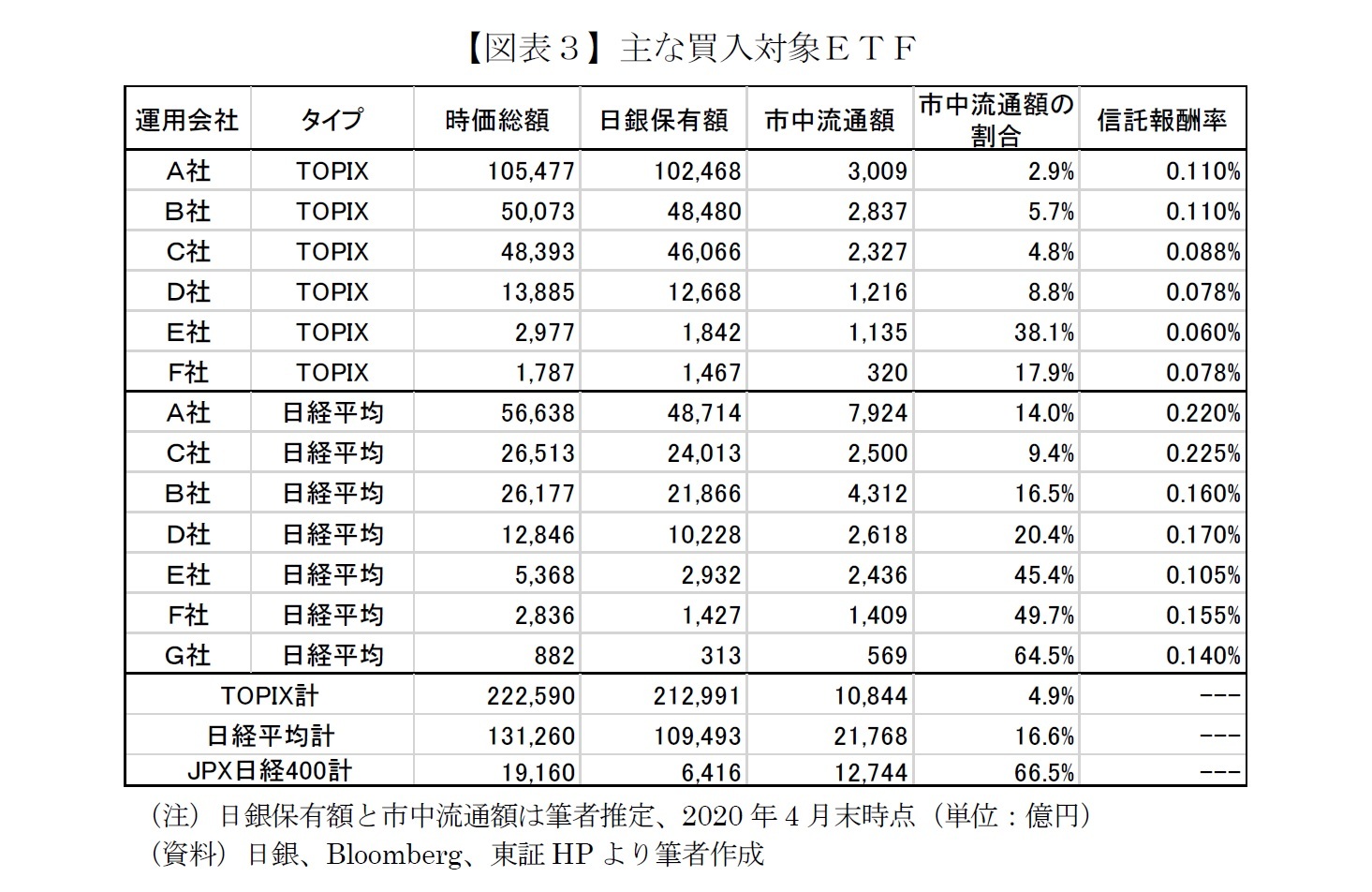

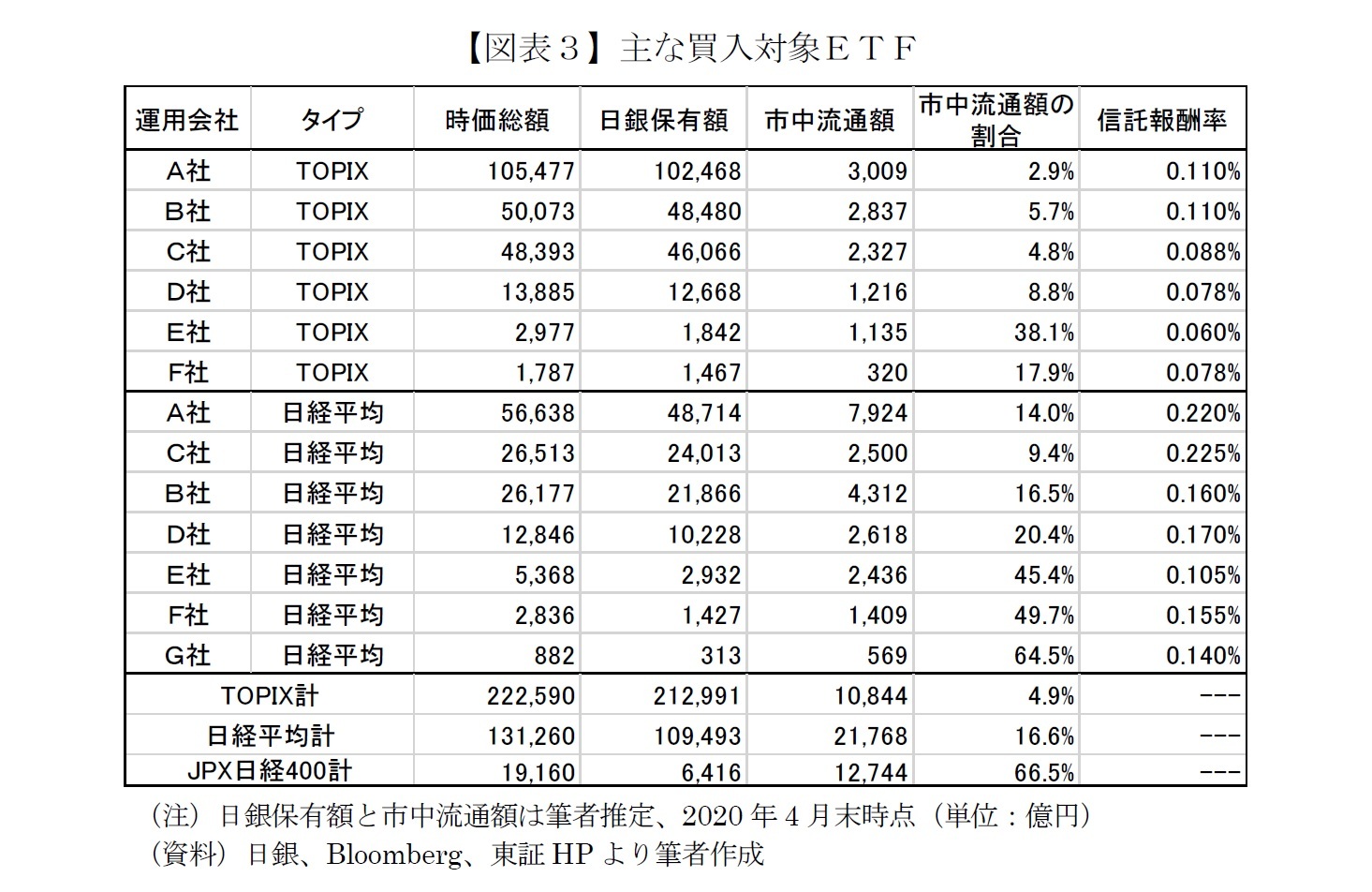

品質が同じなら、よりコストが安いETFを選ぶのが一般的だろう。実際、各ETFの信託報酬率と市中流通額の割合を見ると(図表2)、TOPIX型、日経平均型ともに低コストETFほど市中流通額の割合が大きい。

このことは、日銀以外の投資家がコストのより低いETFを好んでいることを示唆している。逆に言えば、高コストETFを保有しているのは主に日銀ということだ。

では、なぜ類似のETFなのに需要の差があるのか。考えられるのは保有コストだ。

ETFの保有者は保有額に応じて信託報酬(運用・管理費用)という保有コストを負担する。主に運用会社の手数料で、前述の運用実務等の対価だ。実際は投資家が別途支払うわけではなく、保有する時価に対して「年率○%」という形でETFの純資産から日々差し引かれる。したがって保有額が大きいほど、また信託報酬率が高いほど、ETF保有者が負担する信託報酬の実額も大きくなる。

前述のように各ETFの運用成果はほぼ同じなので、「高いものが良い」とか「安かろう悪かろう」といったことはない。ましてや日銀の買入対象は日本を代表する運用機関のETFだ。いずれも最高品質の商品と考えてよい。

品質が同じなら、よりコストが安いETFを選ぶのが一般的だろう。実際、各ETFの信託報酬率と市中流通額の割合を見ると(図表2)、TOPIX型、日経平均型ともに低コストETFほど市中流通額の割合が大きい。

このことは、日銀以外の投資家がコストのより低いETFを好んでいることを示唆している。逆に言えば、高コストETFを保有しているのは主に日銀ということだ。

ただ、これは結果論でもある。従来、日銀は「各ETFの時価総額に応じて買入れる」という方法を採用してきた。これは時価総額が小さく品薄なETFを大量に買入れると適正な価格形成を阻害するなど、日銀がETF市場に弊害を与える可能性に配慮したためと推測される。

また、信託報酬率が相対的に高いETFは運用開始時期が早かったため、日銀が買入れを開始した2010年から買入対象になっていた。一方、相対的に低コストのETFは後発組であり、自社商品にコスト競争力を持たせるために信託報酬率を低く設定したと考えられる。

こうした歴史的な経緯もあるので、日銀が高コストETFを中心に保有している現状を一概に批判できるものではない(もう少し早く是正する余地があったことは否定しないが)。

また、信託報酬率が相対的に高いETFは運用開始時期が早かったため、日銀が買入れを開始した2010年から買入対象になっていた。一方、相対的に低コストのETFは後発組であり、自社商品にコスト競争力を持たせるために信託報酬率を低く設定したと考えられる。

こうした歴史的な経緯もあるので、日銀が高コストETFを中心に保有している現状を一概に批判できるものではない(もう少し早く是正する余地があったことは否定しないが)。

4――新ルールで買入額・保有残高はどう変わるか

次に、今後の買入額と保有残高がどう変わるか検証してみよう。図表3最下段のとおり、指数ごとの合計額では時価総額はTOPIX型が日経平均型の2倍弱だが、市中流通額は日経平均型が約2倍となっている。また、JPX日経400型も時価総額では見劣りするが、市中流通額ではTOPIX型を上回る。このため新ルールでは日経平均型とJPX日経400型の買入額が増えると想定される。

また、各ETFの市中流通額は時価総額ほどの差がないので、新ルールによって相対的に時価総額が小さいD社~F社のETF購入額が増えることが予想される。

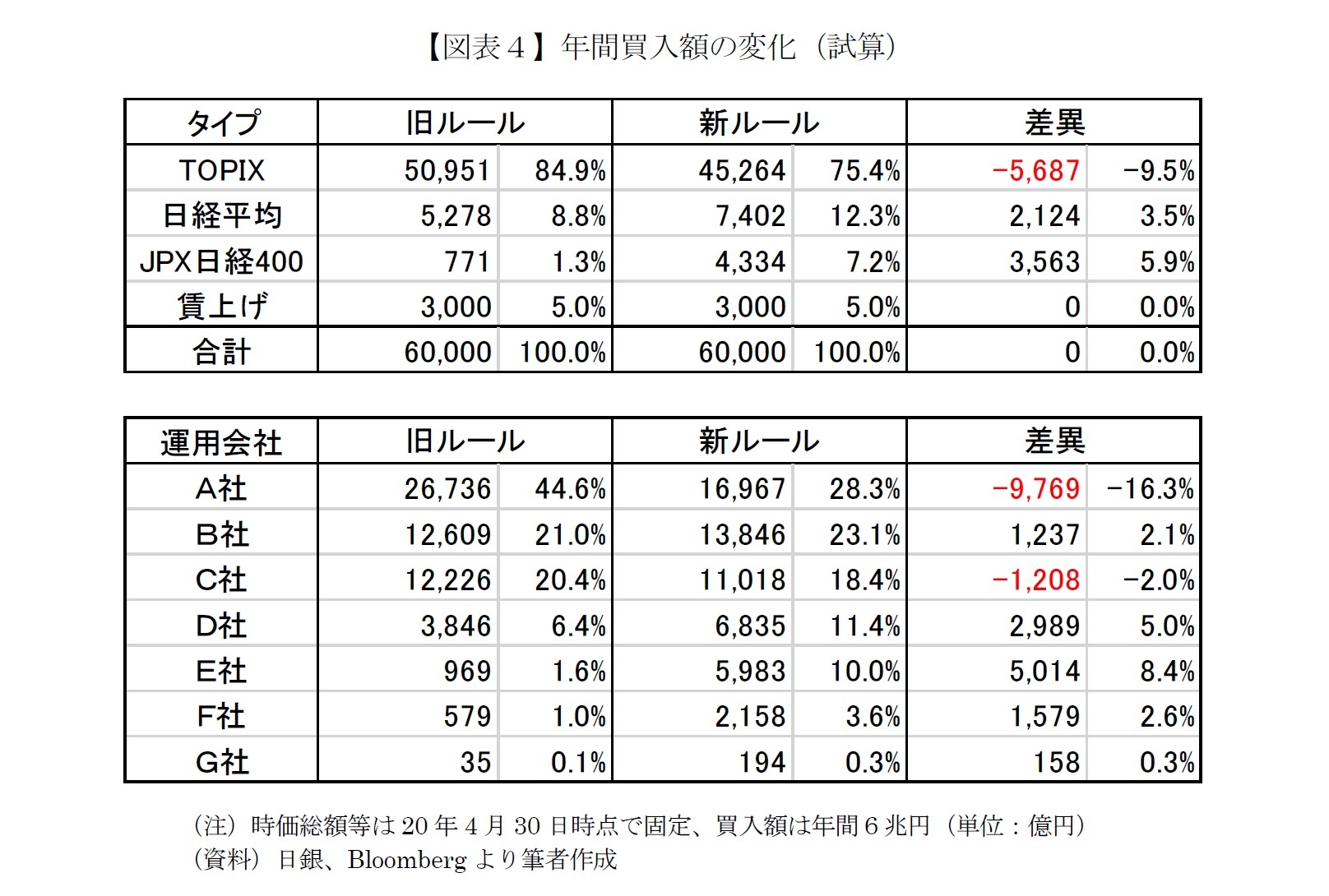

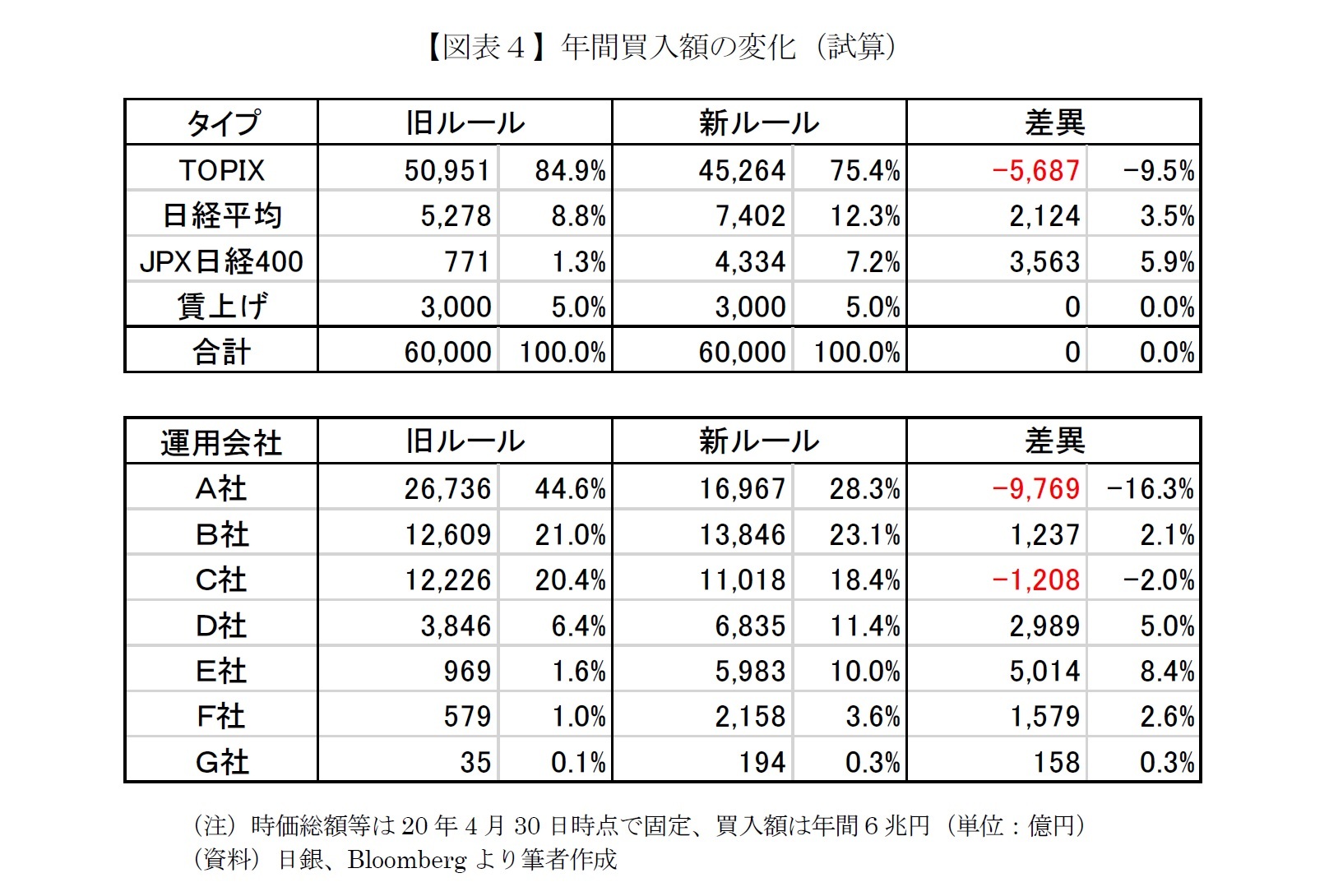

試算結果を図表4に示す。まずタイプ別ではTOPIX型の買入額が5,687億円減る一方、日経平均型は2,124億円の増加、JPX日経400型も3,563億円増える結果となった。運用会社別ではA社が9,769億円の減少で最もマイナスの影響を受ける。C社と合わせて1兆円を超える減額となりそうだ。

その分、B社およびD社~G社は増額となる見通しだ。特に旧ルールでは1,000億円に満たなかったE社は6倍強の年間5,983億円に、従来579億円に過ぎなかったF社は3.7倍の2,158億円に増える。この試算結果に近い買入れが実施されれば、ETF市場におけるD社~F社の存在感は徐々に高まるだろう。

また、各ETFの市中流通額は時価総額ほどの差がないので、新ルールによって相対的に時価総額が小さいD社~F社のETF購入額が増えることが予想される。

試算結果を図表4に示す。まずタイプ別ではTOPIX型の買入額が5,687億円減る一方、日経平均型は2,124億円の増加、JPX日経400型も3,563億円増える結果となった。運用会社別ではA社が9,769億円の減少で最もマイナスの影響を受ける。C社と合わせて1兆円を超える減額となりそうだ。

その分、B社およびD社~G社は増額となる見通しだ。特に旧ルールでは1,000億円に満たなかったE社は6倍強の年間5,983億円に、従来579億円に過ぎなかったF社は3.7倍の2,158億円に増える。この試算結果に近い買入れが実施されれば、ETF市場におけるD社~F社の存在感は徐々に高まるだろう。

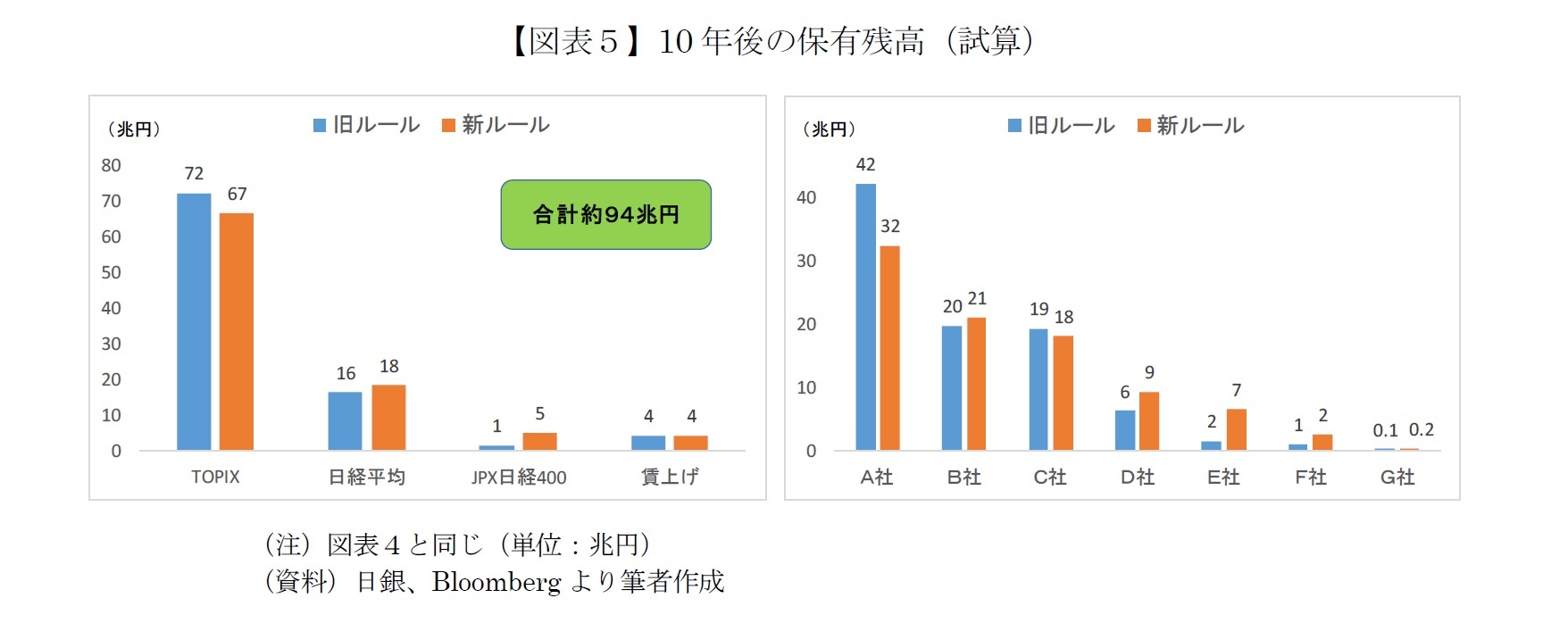

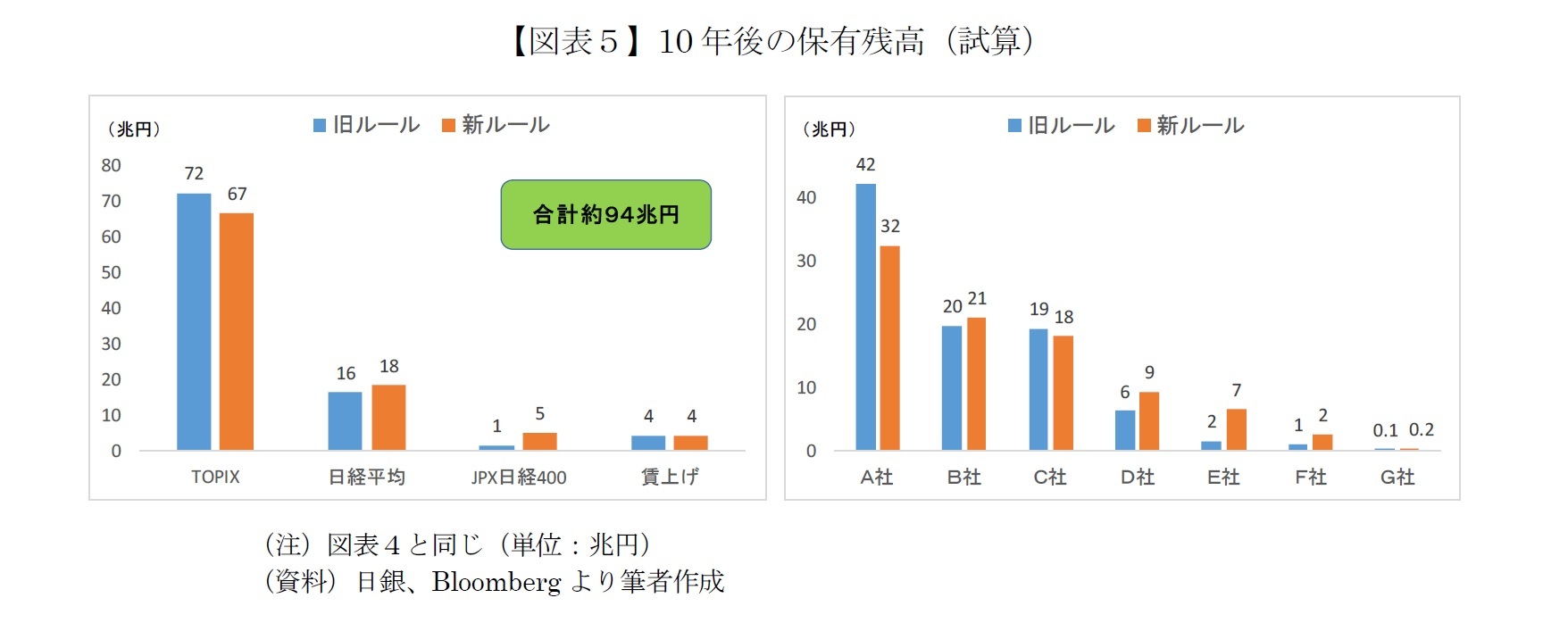

新ルールで年間6兆円買い続けた場合の「10年後の残高」を試算した結果が図表5だ。新ルールで買入額が減るTOPIX型が約5兆円少なくなる(72兆円→67兆円)一方、日経平均型とJPX日経400型はそれぞれ2兆円、4兆円ほど増える。全体では94兆円と、現在の国の一般会計に近い。

運用会社別ではA社が10兆円規模でマイナスの影響を受けるが、B社とC社は1兆円程度の増減にとどまり、大手3社の中でも明暗が大きく分かれる。飛躍的に伸びるのがE社で、10年後の残高は旧ルールと比べて4.3倍になる計算だ。

運用会社別ではA社が10兆円規模でマイナスの影響を受けるが、B社とC社は1兆円程度の増減にとどまり、大手3社の中でも明暗が大きく分かれる。飛躍的に伸びるのがE社で、10年後の残高は旧ルールと比べて4.3倍になる計算だ。

(2020年06月04日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

| 2024/11/06 | 「選挙は買い」は本当か | 井出 真吾 | ニッセイ年金ストラテジー |

新着記事

-

2025年07月02日

日本女性の“やせ”の特徴 -

2025年07月02日

ユーロ圏消費者物価(25年6月)-総合指数の前年比2%水準が継続 -

2025年07月02日

「福岡オフィス市場」の現況と見通し(2025年) -

2025年07月01日

日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず -

2025年07月01日

加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀も低コスト投信にシフト!? 国民負担の軽減は極めて限定的】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀も低コスト投信にシフト!? 国民負担の軽減は極めて限定的のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.