- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- 規制・制度改革 >

- キャッシュレスを学ぼう(4)-電子決済等代行業

2020年06月03日

文字サイズ

- 小

- 中

- 大

4――電子決済等代行業にかかる規制の概要

1|電子決済等代行業者にかかる規制

電子決済等代行業を行うには、内閣総理大臣の登録を受ける必要がある(銀行法第52条の61の3)。登録の要件としては、大きくは三つある。一つ目は電子決済等代行業を適切かつ確実に遂行するための財産的基礎である(銀行法第52条の61の5第1項第1号イ)。この財産的基礎として求められているのは、純資産額がマイナスではないということだけである(施行規則第34条の64条の6)。電子決済等代行業者自身は利用者資金の預け入れを受けないため、財産規制は他の決済を扱う事業と比較して特に緩やかである3。

二つ目は電子決済等代行業を適切かつ確実に遂行する体制の整備である(銀行法第52条の61の5第1項第1号ロ)。三つめは銀行法等に基づく一定の処分(本条違反による登録取り消しなど)を受け、処分の日から5年を経過しない者は登録を受けることができないとされている。

電子決済等代行業者は、利用者に対して、(1)電子決済等代行業者の名称等、(2)電子決済等代行業者の権限に関する事項、(3)電子決済等代行業者の損害賠償に関する事項、(4)苦情または相談に応ずる営業所等の連絡先等について明らかにしなければならない(銀行法第52条の61の8第1項)。また、電子決済等代行業者と、銀行の行う業務の誤認を防止する措置等をとらなければならない(同条第2項)。さらに、電子決済等代行業者は利用者に対して誠実義務を負う(銀行法第52条の61の8第2項)。

3 資金移動業では、送金途上にある利用者資金全額を保全する必要がある。

電子決済等代行業を行うには、内閣総理大臣の登録を受ける必要がある(銀行法第52条の61の3)。登録の要件としては、大きくは三つある。一つ目は電子決済等代行業を適切かつ確実に遂行するための財産的基礎である(銀行法第52条の61の5第1項第1号イ)。この財産的基礎として求められているのは、純資産額がマイナスではないということだけである(施行規則第34条の64条の6)。電子決済等代行業者自身は利用者資金の預け入れを受けないため、財産規制は他の決済を扱う事業と比較して特に緩やかである3。

二つ目は電子決済等代行業を適切かつ確実に遂行する体制の整備である(銀行法第52条の61の5第1項第1号ロ)。三つめは銀行法等に基づく一定の処分(本条違反による登録取り消しなど)を受け、処分の日から5年を経過しない者は登録を受けることができないとされている。

電子決済等代行業者は、利用者に対して、(1)電子決済等代行業者の名称等、(2)電子決済等代行業者の権限に関する事項、(3)電子決済等代行業者の損害賠償に関する事項、(4)苦情または相談に応ずる営業所等の連絡先等について明らかにしなければならない(銀行法第52条の61の8第1項)。また、電子決済等代行業者と、銀行の行う業務の誤認を防止する措置等をとらなければならない(同条第2項)。さらに、電子決済等代行業者は利用者に対して誠実義務を負う(銀行法第52条の61の8第2項)。

3 資金移動業では、送金途上にある利用者資金全額を保全する必要がある。

2|電子決済等代行業者の銀行との契約締結義務

上述の通り、従来は、電子決済等代行業者が、利用者から銀行IDおよびパスワードを取得して行う、スクレイピングの方式が主流であったが、銀行法により電子決済等代行業者に銀行との契約締結を義務付けることにより、オープンAPIによるシステム接続に移行することが企図されている。

具体的に、電子決済等代行業者が事業を行うにあたっては、銀行との間に電子決済等代行業にかかる契約を締結しなければならない(銀行法第52条の61の10第1項)。この契約には、①利用者に損害が発生した場合における、銀行と電子決済等代行業者の損害賠償の分担に関する事項、②電子決済等代行者が行うべき、利用者情報の適正な取り扱いおよび安全管理に関する措置、並びに電子決済等代行業者が措置を行わない場合に、銀行が行うことができる措置、③電子決済等代行業者が再委託を受けて業務を行う場合の、情報の適切な取り扱いおよび安全に関する措置を規定しなければならない(銀行法第52条の61の10第2項、施行規則第34条の64の16)。電子決済等代行業者が銀行と契約を行った場合は、インターネットその他の方法により公表する(同条第3項)。

ところで、オープンAPIとしての契約を締結するためには、電子決済等代行業者の契約締結義務も必要であるが、むしろ銀行側の対応をどう誘導するかが問題である。このことに関連して、銀行に一定の義務が課せられており、次項で説明する。

上述の通り、従来は、電子決済等代行業者が、利用者から銀行IDおよびパスワードを取得して行う、スクレイピングの方式が主流であったが、銀行法により電子決済等代行業者に銀行との契約締結を義務付けることにより、オープンAPIによるシステム接続に移行することが企図されている。

具体的に、電子決済等代行業者が事業を行うにあたっては、銀行との間に電子決済等代行業にかかる契約を締結しなければならない(銀行法第52条の61の10第1項)。この契約には、①利用者に損害が発生した場合における、銀行と電子決済等代行業者の損害賠償の分担に関する事項、②電子決済等代行者が行うべき、利用者情報の適正な取り扱いおよび安全管理に関する措置、並びに電子決済等代行業者が措置を行わない場合に、銀行が行うことができる措置、③電子決済等代行業者が再委託を受けて業務を行う場合の、情報の適切な取り扱いおよび安全に関する措置を規定しなければならない(銀行法第52条の61の10第2項、施行規則第34条の64の16)。電子決済等代行業者が銀行と契約を行った場合は、インターネットその他の方法により公表する(同条第3項)。

ところで、オープンAPIとしての契約を締結するためには、電子決済等代行業者の契約締結義務も必要であるが、むしろ銀行側の対応をどう誘導するかが問題である。このことに関連して、銀行に一定の義務が課せられており、次項で説明する。

3|銀行が行うべき措置

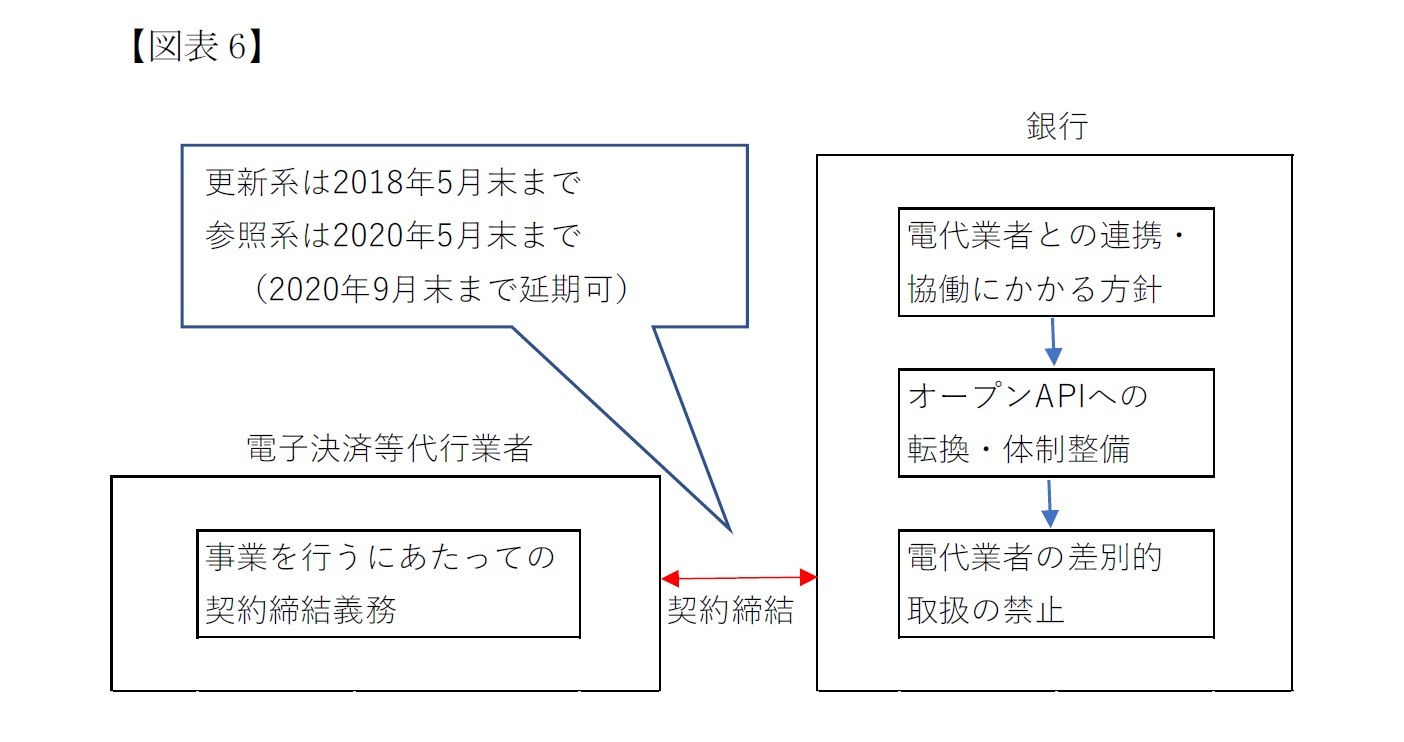

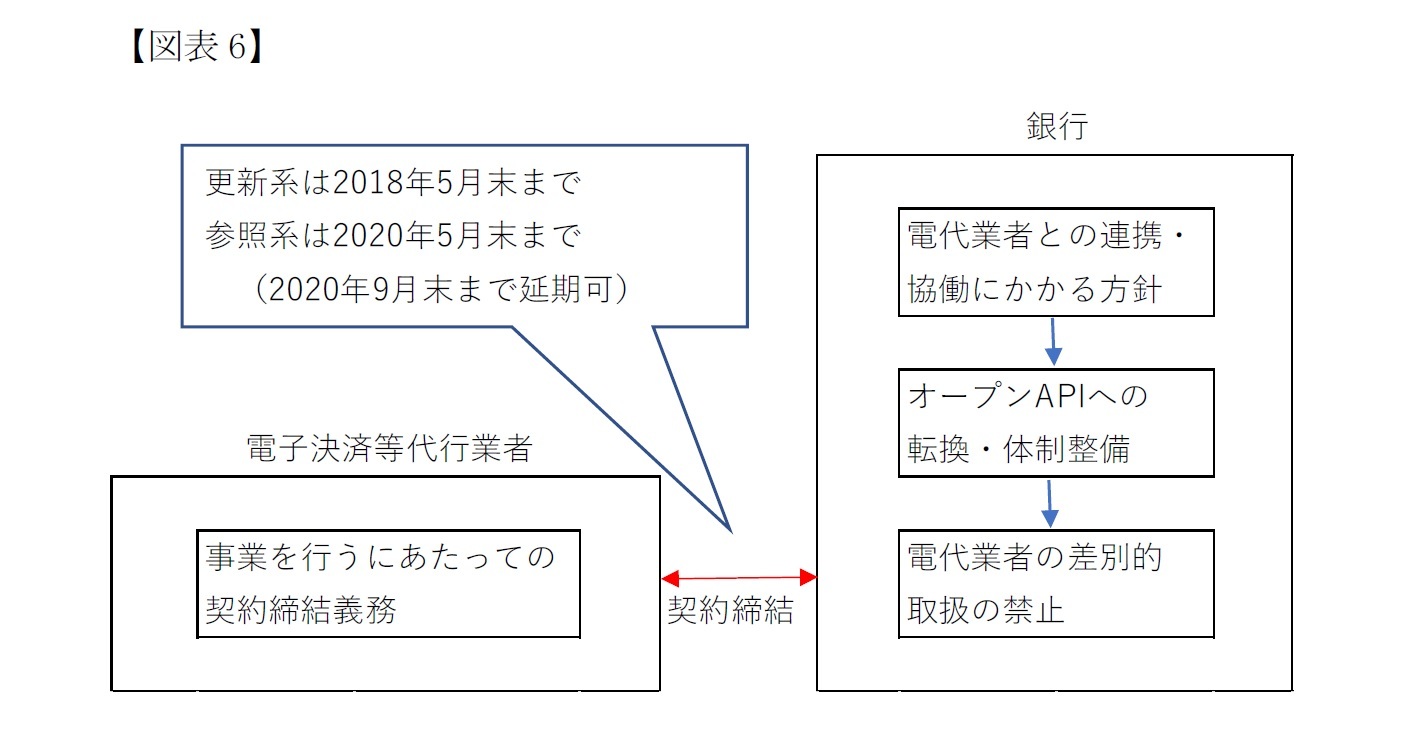

電子決済等代行業を規定した改正銀行法は2017年6月に公布された(施行は2018年6月1日)。改正銀行法附則第10条により、銀行は公布後9か月以内に、電子決済等代行業者との連携および協働にかかる方針を、策定・公表することとされていた。「銀行の電子決済等代行業者との連携及び協働にかかる方針に関する内閣府令」では、この方針に、基本方針、更新系APIの導入の有無、理由、導入予定時期、参照系APIの導入の有無、理由、導入予定時期等を定めることとしている。

また、同じく改正銀行法附則第11条により、公布後2年以内に、銀行はオープンAPIへの転換、体制整備を行うことの努力義務が課された。そのうえで、銀行は電子決済等代行業者との契約の締結にかかる基準を作成・公表し、これを満たす電子決済等代行業者については不当に差別的な取り扱いをしてはならないとされた(銀行法第52条の61の11)。このことから、銀行が自社で定めた基準を満たす電子決済等代行業者とは、契約締結を不当に拒むことはできないことになる。このように、銀行側の方針決定、体制整備を経て、電子決済等代行業者と銀行とのオープンAPI契約の締結を実現することとされている(図表6)。

更新系については、法施行までに契約締結することとされていた。他方、参照系については契約締結期限が2020年5月末とされた(銀行法附則第2条第4項、銀行法等の一部を改正する法律附則第2条第4項の政令で定める日を定める政令)。しかし、新型コロナ感染症の蔓延による影響を鑑み、5月末までに電子決済等代行業者と銀行のいずれもが契約締結の意思を有していた場合、2020年9月30日までに契約締結を延期することが可能である(銀行法施行規則等の一部を改正する内閣府令)4。

電子決済等代行業を規定した改正銀行法は2017年6月に公布された(施行は2018年6月1日)。改正銀行法附則第10条により、銀行は公布後9か月以内に、電子決済等代行業者との連携および協働にかかる方針を、策定・公表することとされていた。「銀行の電子決済等代行業者との連携及び協働にかかる方針に関する内閣府令」では、この方針に、基本方針、更新系APIの導入の有無、理由、導入予定時期、参照系APIの導入の有無、理由、導入予定時期等を定めることとしている。

また、同じく改正銀行法附則第11条により、公布後2年以内に、銀行はオープンAPIへの転換、体制整備を行うことの努力義務が課された。そのうえで、銀行は電子決済等代行業者との契約の締結にかかる基準を作成・公表し、これを満たす電子決済等代行業者については不当に差別的な取り扱いをしてはならないとされた(銀行法第52条の61の11)。このことから、銀行が自社で定めた基準を満たす電子決済等代行業者とは、契約締結を不当に拒むことはできないことになる。このように、銀行側の方針決定、体制整備を経て、電子決済等代行業者と銀行とのオープンAPI契約の締結を実現することとされている(図表6)。

更新系については、法施行までに契約締結することとされていた。他方、参照系については契約締結期限が2020年5月末とされた(銀行法附則第2条第4項、銀行法等の一部を改正する法律附則第2条第4項の政令で定める日を定める政令)。しかし、新型コロナ感染症の蔓延による影響を鑑み、5月末までに電子決済等代行業者と銀行のいずれもが契約締結の意思を有していた場合、2020年9月30日までに契約締結を延期することが可能である(銀行法施行規則等の一部を改正する内閣府令)4。

4|電子決済等代行業と銀行代理業

仮に、電子決済等代行業者の業務が、銀行から委託されて遂行しているものと解釈されてしまうと、銀行代理業として別途の規制がかかることになる。たとえば電子決済等代行業者がオープンAPIの契約を銀行と締結し、あわせてその銀行の広告宣伝を行うとしたときに、銀行からの広告宣伝料の支払いという名目の金銭が、実は銀行代理業に関する報酬に該当するのではないか。したがって、電子決済等代行業者は銀行代理業に該当するのではないかとの疑問がある。銀行代理業は登録より重い「許可」が必要な事業で、厳重な規制が課せられている。そのため、銀行代理業に該当するかどうかについて判断基準を明確化することが求められた。

金融庁は「銀行法等に関する留意点について(銀行法等ガイドライン)」を制定し、以下のいずれかに該当する場合は、銀行代理業には該当しないと整理した。すなわち、(1)銀行からの委託等に基づき、預金等の受け入れ、資金の貸し付け、手形の割引、為替取引を内容とする契約の締結の代理または媒介に関与するものではない場合、あるいは(2)これら契約の条件の確定または締結に関与する対価として、銀行から手数料等の経済対価を受領するものでない場合である。

このガイドラインに照らすと、まず、電子決済等代行業者は、一般には、預金者からの委託に基づいて送金指示の伝達や照会等を行うに過ぎないので、銀行代理業に該当しない。また、広告掲載により銀行から経済的利益を得ている場合においても、その価格の設定方式が取引件数比例等ではない(成功報酬的性格を有しない)場合は、契約条件の確定等に関する対価とは見ることはできないので、銀行代理業には該当しない。さらに、銀行が預金者からまとめて利用料金を徴収し、電子決済等代行業者の利用料金部分を還元するような場合(レベニューシェア)も、本来電子決済等代行業者が徴収すべき手数料を銀行が単に徴収代行をしたものとして、銀行代理業には該当しないこととされている5。

5 ガイドライン制定時のパブリックコメント参照。https://www.fsa.go.jp/news/30/ginkou/20180530/01.pdf

仮に、電子決済等代行業者の業務が、銀行から委託されて遂行しているものと解釈されてしまうと、銀行代理業として別途の規制がかかることになる。たとえば電子決済等代行業者がオープンAPIの契約を銀行と締結し、あわせてその銀行の広告宣伝を行うとしたときに、銀行からの広告宣伝料の支払いという名目の金銭が、実は銀行代理業に関する報酬に該当するのではないか。したがって、電子決済等代行業者は銀行代理業に該当するのではないかとの疑問がある。銀行代理業は登録より重い「許可」が必要な事業で、厳重な規制が課せられている。そのため、銀行代理業に該当するかどうかについて判断基準を明確化することが求められた。

金融庁は「銀行法等に関する留意点について(銀行法等ガイドライン)」を制定し、以下のいずれかに該当する場合は、銀行代理業には該当しないと整理した。すなわち、(1)銀行からの委託等に基づき、預金等の受け入れ、資金の貸し付け、手形の割引、為替取引を内容とする契約の締結の代理または媒介に関与するものではない場合、あるいは(2)これら契約の条件の確定または締結に関与する対価として、銀行から手数料等の経済対価を受領するものでない場合である。

このガイドラインに照らすと、まず、電子決済等代行業者は、一般には、預金者からの委託に基づいて送金指示の伝達や照会等を行うに過ぎないので、銀行代理業に該当しない。また、広告掲載により銀行から経済的利益を得ている場合においても、その価格の設定方式が取引件数比例等ではない(成功報酬的性格を有しない)場合は、契約条件の確定等に関する対価とは見ることはできないので、銀行代理業には該当しない。さらに、銀行が預金者からまとめて利用料金を徴収し、電子決済等代行業者の利用料金部分を還元するような場合(レベニューシェア)も、本来電子決済等代行業者が徴収すべき手数料を銀行が単に徴収代行をしたものとして、銀行代理業には該当しないこととされている5。

5 ガイドライン制定時のパブリックコメント参照。https://www.fsa.go.jp/news/30/ginkou/20180530/01.pdf

5――おわりに

リープフロッグ現象(蛙飛び現象)という言葉がある。たとえば固定電話が普及していない発展途上国で、先進国よりも早く携帯電話やスマートフォンが普及したことなどを指す。中国で電子決済が急速に発展したのも、銀行に口座を持てなかったり、銀行のサービスが便利でなかったりすることによる。

日本の銀行のサービスは便利である。特に、口座振替により月々の公共料金や共益費などが、利用者の指図なしに決済されるのは便利だと思う。これらもキャッシュレスだと思えば、日本が特にキャッシュレスに遅れているということにはならないかもしれない。

日本での問題は、銀行というそれ自身は便利な存在が、サービス面からみると一行一行、孤立した存在となっていて、サービスの横の展開がむつかしいことにあると思う。この観点からは、電子決済等代行業はブレークスルーとなる存在かもしれない。

もちろん、個人情報保護の観点からの考察や、利用者に対する優越的地位の濫用に該当する行為が行われないかといった考察は必要である。

はじめにで述べた通り、金融サービス仲介法制が国会で審議中である。電子決済等代行業者が金融サービス仲介業者となることで、さらなる発展が期待される分野であるので、今後もその動向を注視していきたい。

次回は、暗号資産(仮想通貨)について解説を行う。

日本の銀行のサービスは便利である。特に、口座振替により月々の公共料金や共益費などが、利用者の指図なしに決済されるのは便利だと思う。これらもキャッシュレスだと思えば、日本が特にキャッシュレスに遅れているということにはならないかもしれない。

日本での問題は、銀行というそれ自身は便利な存在が、サービス面からみると一行一行、孤立した存在となっていて、サービスの横の展開がむつかしいことにあると思う。この観点からは、電子決済等代行業はブレークスルーとなる存在かもしれない。

もちろん、個人情報保護の観点からの考察や、利用者に対する優越的地位の濫用に該当する行為が行われないかといった考察は必要である。

はじめにで述べた通り、金融サービス仲介法制が国会で審議中である。電子決済等代行業者が金融サービス仲介業者となることで、さらなる発展が期待される分野であるので、今後もその動向を注視していきたい。

次回は、暗号資産(仮想通貨)について解説を行う。

(2020年06月03日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/13 | マンダムの大規模買付けに関する対応方針の導入 | 松澤 登 | 研究員の眼 |

| 2025/11/06 | Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月17日

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長 -

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレスを学ぼう(4)-電子決済等代行業】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレスを学ぼう(4)-電子決済等代行業のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.