- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- 規制・制度改革 >

- キャッシュレスを学ぼう(3)-資金移動業

2020年05月29日

文字サイズ

- 小

- 中

- 大

3――資金移動業にかかる規制改正の概要

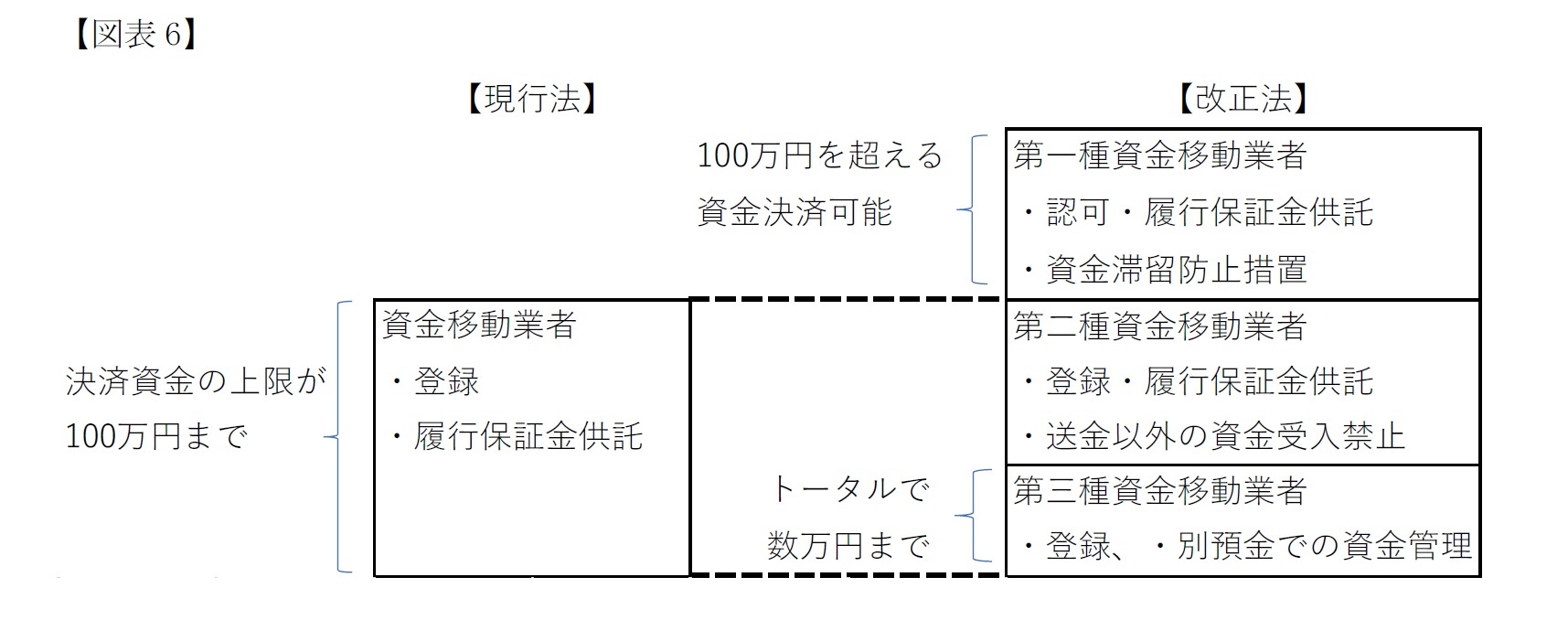

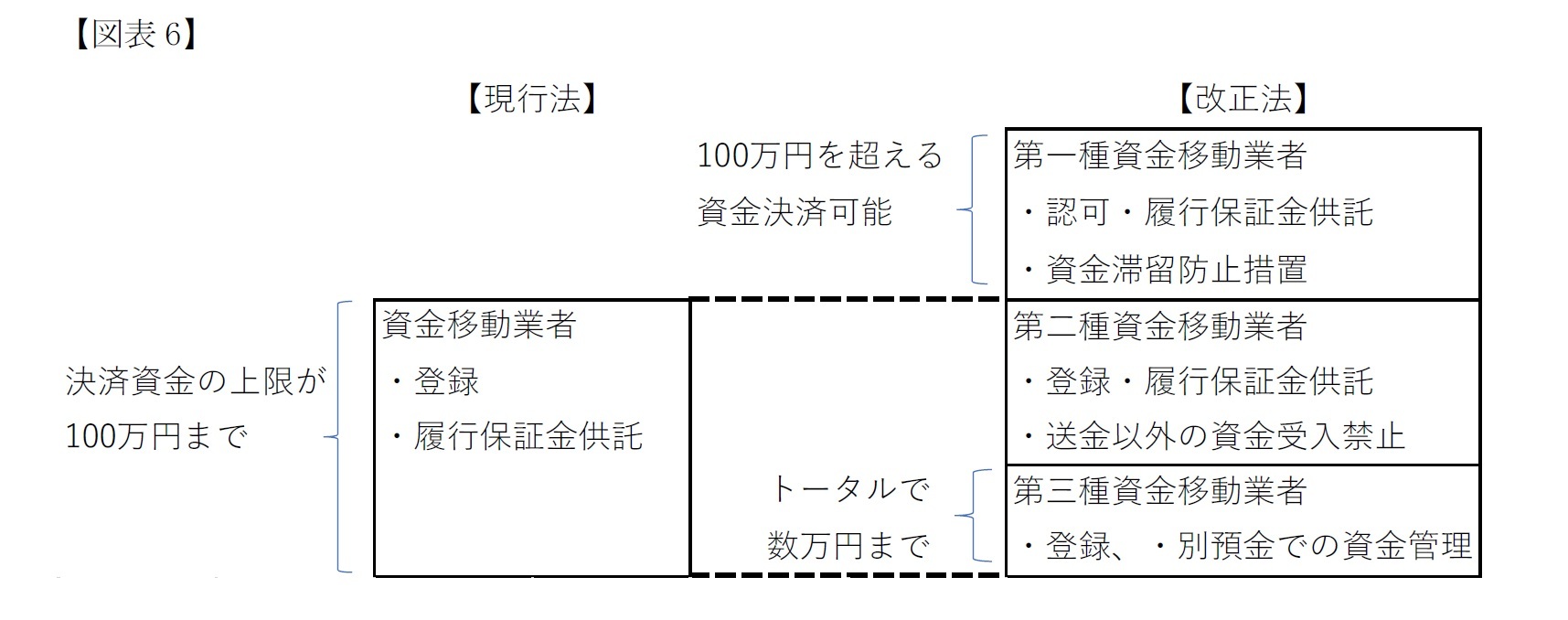

第201回通常国会に資金決済法の改正案が付議されており、資金移動業に関する大きな改正がなされる予定である8。改正のポイントは大きく二つあり、100万円を超える金額の送金を、認可を条件に認める(第一種資金移動業)ことと、少額の送金のみを取り扱う事業者(第三種資金移動業)のカテゴリーを設けて、規制緩和することである(図表6)。

8 金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」報告(2019年12月20日)。金融庁HP国会提出法案概要https://www.fsa.go.jp/common/diet/201/01/gaiyou.pdf

1|高額送金を取り扱う事業者(第一種資金移動業)の新設

高額、すなわち、現行政令で定める100万円を超える金額の為替取引を行うことを、新たに認めることとした(第一種資金移動業)。第一種資金移動業を営もうとする者は、資金移動業の登録を行ったうえで、業務実施計画を定めて、内閣総理大臣の認可を受けなければならない(改正法第40条の2)。業務実施計画にはシステムリスク管理、セキュリティ対策、マネー・ローンダリング及びテロ資金供与対策等にかかる体制整備が規定されることとなる9。なお、送金可能額の上限は法律では規制されず、各事業者が定めるものとされた。

そして、資金の滞留規制が新たに導入された。送金額や送金日時等が明らかでない資金を受け入れてはならず、資金移動に必要とされる期間を超えて資金を滞留させてはならないとされた(改正法第51条の2)。これは出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)第2条の定める預り金禁止規定に抵触しないため、また資金移動業者が万一破綻した場合であっても、社会的・経済的に大きな影響を与えないためにとられた措置である10。

9 前掲注8報告p6参照。

10 前掲注8報告P6~P7参照。

高額、すなわち、現行政令で定める100万円を超える金額の為替取引を行うことを、新たに認めることとした(第一種資金移動業)。第一種資金移動業を営もうとする者は、資金移動業の登録を行ったうえで、業務実施計画を定めて、内閣総理大臣の認可を受けなければならない(改正法第40条の2)。業務実施計画にはシステムリスク管理、セキュリティ対策、マネー・ローンダリング及びテロ資金供与対策等にかかる体制整備が規定されることとなる9。なお、送金可能額の上限は法律では規制されず、各事業者が定めるものとされた。

そして、資金の滞留規制が新たに導入された。送金額や送金日時等が明らかでない資金を受け入れてはならず、資金移動に必要とされる期間を超えて資金を滞留させてはならないとされた(改正法第51条の2)。これは出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)第2条の定める預り金禁止規定に抵触しないため、また資金移動業者が万一破綻した場合であっても、社会的・経済的に大きな影響を与えないためにとられた措置である10。

9 前掲注8報告p6参照。

10 前掲注8報告P6~P7参照。

2|現行規制を前提に事業を行う事業者(第二種資金移動業)に対する規制改正

現行の規制と同様に100万円以下の資金移動の事業を行う者(後述の第三種資金移動業を行う者を除く)は第二種資金移動を行う者として、ほぼ現行の規制を受けることとなるが、一部変更がある。

すなわち、利用者から受け入れる資金のうち為替取引に用いることがないと認められるものを保有しないための措置を講ずることが求められる(改正法第51条)。第一種資金移動業ほどは厳格ではないものの、資金の滞留を防止するための措置を取られなければならないとされた11。

11 なお、前掲注8報告では銀行との間で保全契約を締結したときに、滞留資金を貸し付けに流用することのないように、規律を定めることとされている。この点は今後、政省令レベルで定められるものと思われる。

現行の規制と同様に100万円以下の資金移動の事業を行う者(後述の第三種資金移動業を行う者を除く)は第二種資金移動を行う者として、ほぼ現行の規制を受けることとなるが、一部変更がある。

すなわち、利用者から受け入れる資金のうち為替取引に用いることがないと認められるものを保有しないための措置を講ずることが求められる(改正法第51条)。第一種資金移動業ほどは厳格ではないものの、資金の滞留を防止するための措置を取られなければならないとされた11。

11 なお、前掲注8報告では銀行との間で保全契約を締結したときに、滞留資金を貸し付けに流用することのないように、規律を定めることとされている。この点は今後、政省令レベルで定められるものと思われる。

3|少額送金のみを取り扱う事業者(第三種資金移動業)の新設

資金移動業を行う者の取り扱う送金額のほとんどが数万円程度ということである。この点を踏まえ、少額を取り扱う資金移動業を行う者に対しては、規制緩和をすることとなった(第三種資金移動業)。

第三種資金移動業を行う者の扱う送金は、特定の利用者からのトータルの上限金額(特定の利用者が同時に2件資金移動委託をした場合は2件を合計した金額)が政令で定められる額以下であることが求められる。実態として数万円程度の送金が多く行われているという実態を踏まえて、政令で金額が指定されることとなる(5万円程度と考えられている)。

ところで、上述した、第一種資金移動業や第二種資金移動業では、現行規制と同様、要履行保証額相当額を供託や信託すること、あるいは銀行との保全契約を締結することが求められている 。したがって、利用者資金の100%を供託や信託をすることにより、送金に充てる資金は別途調達する必要がある。また、銀行との保全契約を締結した場合にも、銀行に手数料を払う必要がある。

一方、第三種資金移動業を行う者は、利用者資金を、自己資金とは別の預金で管理することが求められる。その代わりに、上述の要履行保証額相当額について供託等を行う必要がなくなった。このように簡易な規制とされたのは、利用者ごとの利用金額が少額に限定されるため、仮に破綻しても影響がさほど大きくならないと判断されたためである。

資金移動業を行う者の取り扱う送金額のほとんどが数万円程度ということである。この点を踏まえ、少額を取り扱う資金移動業を行う者に対しては、規制緩和をすることとなった(第三種資金移動業)。

第三種資金移動業を行う者の扱う送金は、特定の利用者からのトータルの上限金額(特定の利用者が同時に2件資金移動委託をした場合は2件を合計した金額)が政令で定められる額以下であることが求められる。実態として数万円程度の送金が多く行われているという実態を踏まえて、政令で金額が指定されることとなる(5万円程度と考えられている)。

ところで、上述した、第一種資金移動業や第二種資金移動業では、現行規制と同様、要履行保証額相当額を供託や信託すること、あるいは銀行との保全契約を締結することが求められている 。したがって、利用者資金の100%を供託や信託をすることにより、送金に充てる資金は別途調達する必要がある。また、銀行との保全契約を締結した場合にも、銀行に手数料を払う必要がある。

一方、第三種資金移動業を行う者は、利用者資金を、自己資金とは別の預金で管理することが求められる。その代わりに、上述の要履行保証額相当額について供託等を行う必要がなくなった。このように簡易な規制とされたのは、利用者ごとの利用金額が少額に限定されるため、仮に破綻しても影響がさほど大きくならないと判断されたためである。

4|収納代行についての規制

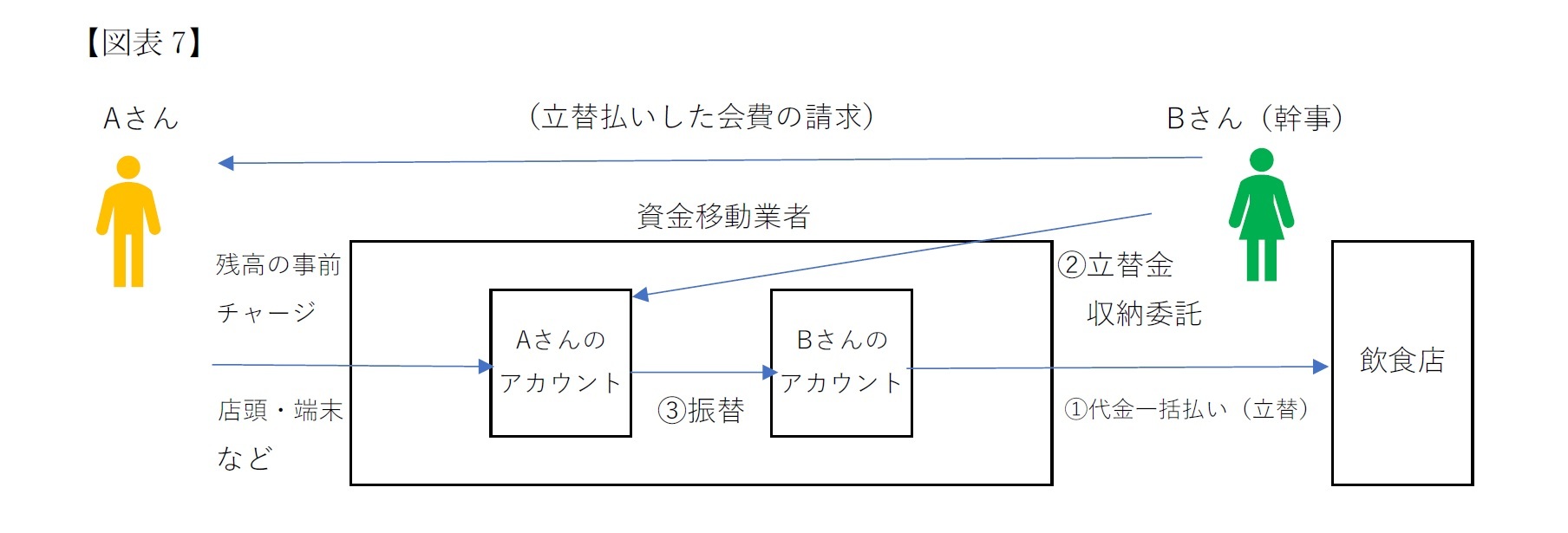

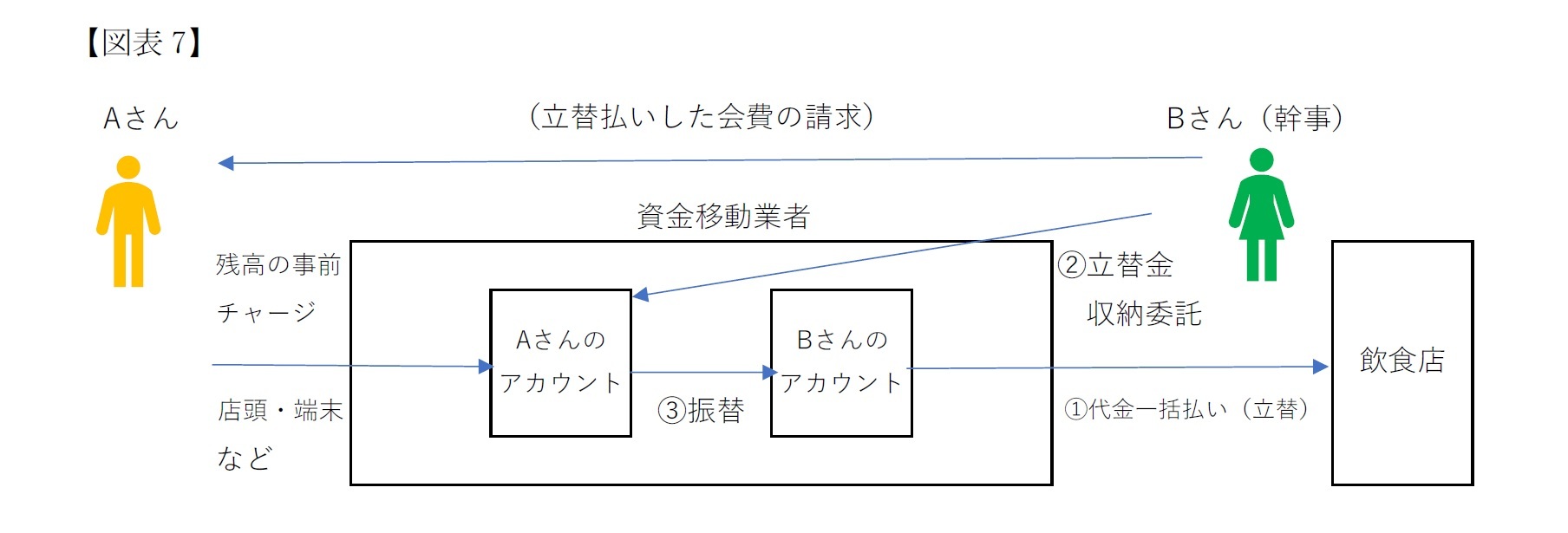

上述の通り、収納代行の典型的な事例として、公共料金等をコンビニのレジで支払う方法が挙げられる。また、最近では割り勘アプリが登場し、食事会などの幹事が店に料金を一括で立替支払いの後、参加者から会費を徴収することがアプリでできるようになった。今回の法改正においては、後者の、個人の依頼により収納代行を行う取引について、為替取引に該当することを明示した(改正法第2条の2)。これは割り勘アプリでは取立を依頼する逆為替という取引と同視できるとしたうえで、個人間の決済であることから消費者保護の必要性が高く、規制をかけることとしたものである12。

割り勘アプリとは、①幹事が割り勘アプリの支払い機能で一括して飲食店に支払いを行う、②参加者に各々の負担分を割り勘アプリ経由で請求する、③割り勘アプリが参加者のアカウントから幹事のアカウントに残高を振り替える、といったものである(図表7)。

上述の通り、収納代行の典型的な事例として、公共料金等をコンビニのレジで支払う方法が挙げられる。また、最近では割り勘アプリが登場し、食事会などの幹事が店に料金を一括で立替支払いの後、参加者から会費を徴収することがアプリでできるようになった。今回の法改正においては、後者の、個人の依頼により収納代行を行う取引について、為替取引に該当することを明示した(改正法第2条の2)。これは割り勘アプリでは取立を依頼する逆為替という取引と同視できるとしたうえで、個人間の決済であることから消費者保護の必要性が高く、規制をかけることとしたものである12。

割り勘アプリとは、①幹事が割り勘アプリの支払い機能で一括して飲食店に支払いを行う、②参加者に各々の負担分を割り勘アプリ経由で請求する、③割り勘アプリが参加者のアカウントから幹事のアカウントに残高を振り替える、といったものである(図表7)。

法文の立て付けとしては、収納代行のうち、受取人が個人であること等の府令で定める要件を満たす場合に限り、為替取引に該当するとしている。逆に読むと、そもそも収納代行は為替取引に該当しない性格のものであるとのことのようだ。しかし、そもそも取引の性格が、受取人が個人か事業者かで変わるというのは、理解しにくい。事業者の委託による代行収納では、利用者がコンビニ店頭で支払った段階で、コンビニの倒産等による不払いリスクが事業者に移転するため、利用者保護の観点からの規制は不要といの判断13だが、何らかの規制(開示規制など)をかけることを前提に、事業者が受取人の場合も、個人間の割り勘アプリのような収納代行と同様に、為替取引であると位置付けてもよかったのかもしれない14。この点、報告でも継続課題とされている。

12 前掲注8報告P17参照。

13 前掲注8報告P16参照。

14 ただし、このことにより、後払い方式電子マネーが広く資金決済法の資金移動業の規制対象になる可能性もあるため、慎重な議論が必要である。

12 前掲注8報告P17参照。

13 前掲注8報告P16参照。

14 ただし、このことにより、後払い方式電子マネーが広く資金決済法の資金移動業の規制対象になる可能性もあるため、慎重な議論が必要である。

4――おわりに

資金移動業者の果たす機能は相当程度、銀行に近いものになってきている。この点、資金決済法は、資金移動業者に、(1)資金の滞留を認めないこと、および(2)為替取引と貸付をあわせて行わせないことにより、預金受け入れや信用創造といった機能を持つ銀行と、差別化させている。

しかし、昨今のマイナス金利下の経済状況をみると、預金の金利はほぼつかない実態にあるので、預金と貸付の間の利ザヤを稼ぐという銀行のビジネスモデル自体、限界がきているようにも思える。銀行としては、手数料ビジネスへの移行を迫られているが、その一つの柱となる決済ビジネスに直接影響を及ぼし、変革を迫るであろう規制緩和が、今回の改正である。

ところで、為替取引について、筆者の個人的な経験から言えば、海外への送金は結構厄介である。送金できるかどうかわからない国もある。海外からの労働者を受け入れることが推進されてきたが、これらの人たちの海外送金を簡単・安価に行えるようにすることは、銀行にとってのビジネスチャンスにならないだろうか15。

また、為替取引はそれ自体の利潤もあるが、昨今は、為替取引に付随する決済データから利益を生じさせるビジネスモデルも台頭しつつある。高度技術を活用した決済ビジネスには、銀行の保有する膨大なデータを生かすことのできるビジネスモデルを生み出していく、大きなチャンスがあるものと考える。

次回はフィンテックの代表的な事業として取り上げられることも多い、電子決済等代行業について解説を行う。

15 いわゆる地下銀行の存在が報道されることがあるが、これは国内で労働する外国人が家族のもとへ安価に送金したいというニーズがあることが理由の一つとされている。

しかし、昨今のマイナス金利下の経済状況をみると、預金の金利はほぼつかない実態にあるので、預金と貸付の間の利ザヤを稼ぐという銀行のビジネスモデル自体、限界がきているようにも思える。銀行としては、手数料ビジネスへの移行を迫られているが、その一つの柱となる決済ビジネスに直接影響を及ぼし、変革を迫るであろう規制緩和が、今回の改正である。

ところで、為替取引について、筆者の個人的な経験から言えば、海外への送金は結構厄介である。送金できるかどうかわからない国もある。海外からの労働者を受け入れることが推進されてきたが、これらの人たちの海外送金を簡単・安価に行えるようにすることは、銀行にとってのビジネスチャンスにならないだろうか15。

また、為替取引はそれ自体の利潤もあるが、昨今は、為替取引に付随する決済データから利益を生じさせるビジネスモデルも台頭しつつある。高度技術を活用した決済ビジネスには、銀行の保有する膨大なデータを生かすことのできるビジネスモデルを生み出していく、大きなチャンスがあるものと考える。

次回はフィンテックの代表的な事業として取り上げられることも多い、電子決済等代行業について解説を行う。

15 いわゆる地下銀行の存在が報道されることがあるが、これは国内で労働する外国人が家族のもとへ安価に送金したいというニーズがあることが理由の一つとされている。

(2020年05月29日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

| 2025/09/08 | TEMUのオンライン仲介サービス-欧州委員会がDigital Services Act違反とする暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/09/01 | EUデジタル市場法の施行状況-2024年運営状況報告 | 松澤 登 | 基礎研レポート |

| 2025/08/26 | 芝浦電子に対するM&A攻防-公開買付期間の延長 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレスを学ぼう(3)-資金移動業】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレスを学ぼう(3)-資金移動業のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.