- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 不確実性の高まる世界において。不動産投資を再考する(1)-新型コロナウイルス出現は必然か?感染拡大により顕在化した不確実性

不確実性の高まる世界において。不動産投資を再考する(1)-新型コロナウイルス出現は必然か?感染拡大により顕在化した不確実性

佐久間 誠

文字サイズ

- 小

- 中

- 大

1. 新型コロナウイルス拡大により顕在化した不確実性

不動産市場においては、国内外の人の流れが止まったことで、ホテルの稼働率が急落し、廃業に追い込まれるホテルオペレーターも出てきている。また商業施設では、営業自粛要請や施設休館などの影響もあり、既に深刻なダメージを受けている。テナントからの賃料の猶予や減免、引き下げなどの要請も見られ、政府は2020年度第2次補正予算案に店舗の家賃負担を軽減するための給付金制度を盛り込んだ。また、近年好調を保ってきたオフィス市場も、今後の企業収益の落ち込みが予想される中、転換点を迎える可能性が高い。一方、不動産セクターの中でもディフェンシブとされる賃貸住宅やeコマース拡大による需要拡大が期待される物流施設については、今のところ相対的に小さな影響にとどまっている。しかし、両セクターともに、景気後退の長期化が懸念されるため、楽観できる状況ではない。不動産市場は曲がり角に直面している。

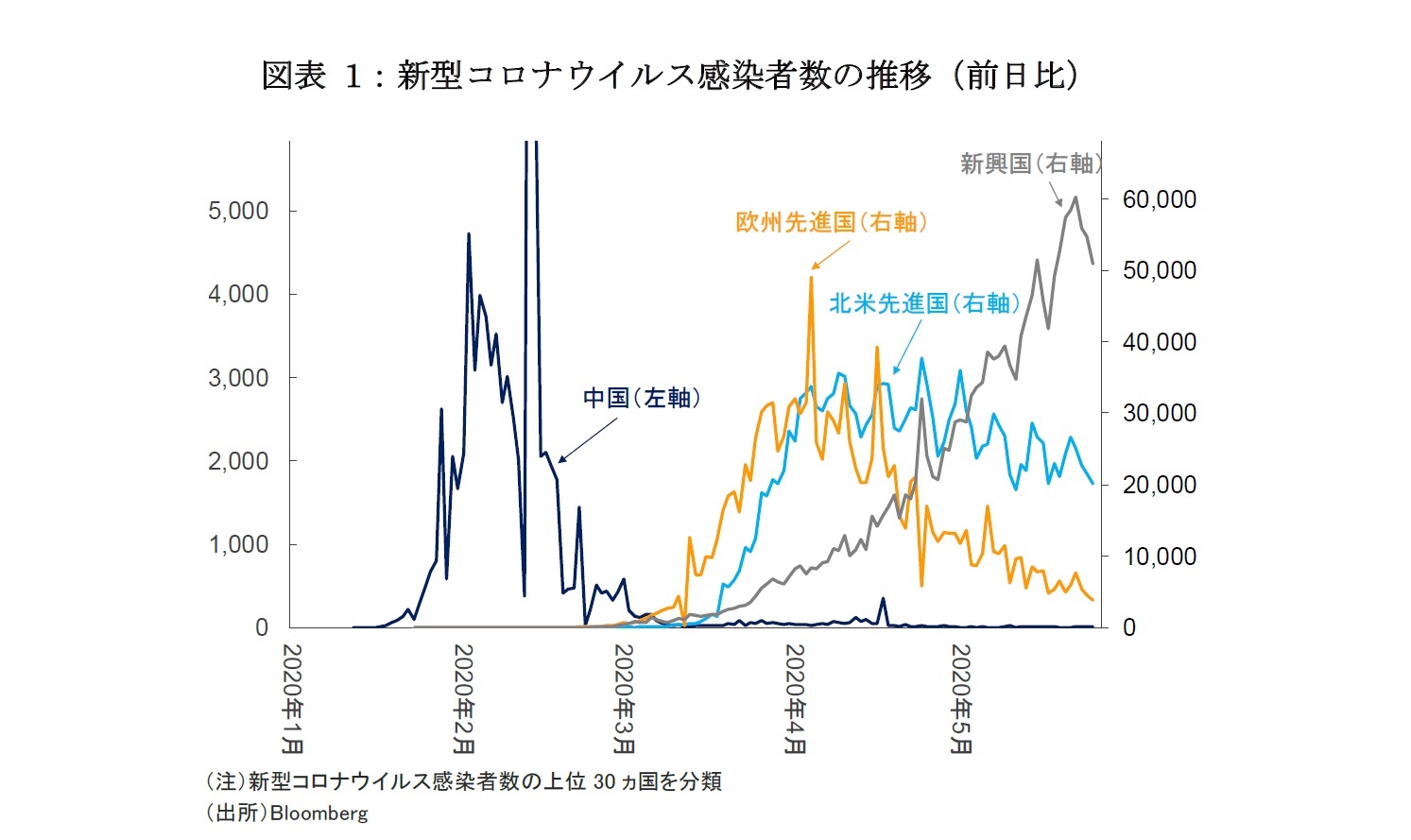

昨年から不動産市場は近々踊り場を迎えるとの見方は少なくなかった。ただし、中国における感染拡大が明らかになった2020年1月においても、新型コロナウイルスがそのトリガーを引くと予想する向きは、ほとんどなかった。むしろ、2020年のリスクシナリオとしては、2020年11月の米大統領選挙や米中貿易摩擦など、政治・地政学イベントが想定されていた4,5。実際、主要先進国の株式市場やREIT市場は、2020年2月までは高値圏で推移した。2003年に流行したSARS(重症急性呼吸器症候群)による経済・金融市場への影響が短期的かつ限定的だったことも、楽観的な見方を後押しした。しかし、3月中旬に事態が急変する。新型コロナウイルスの感染が欧米に飛び火し、世界の金融市場はパニックに陥った。現在は中南米やアフリカなどの新興国を中心に感染が拡大しており、予断を許さない状況が続く(図表 1)。

1 IMFは新型コロナウイルス感染症による景気後退を大封鎖(The Great Lockdown)と表現している [IMF, 2020]

2 [Scott R. Baker, Nicholas Bloom, Steven J. Davis, Stephen J. Terry, 2020]

3 [Bill Gates, 2020]

4 ユーラシアグループが2020年1月に発表した2020年のトップリスクについても主に米大統領選挙や地政学リスクが指摘されていた [Ian Bremmer and Cliff Kupchan, 2020]。

5 米最大のヘッジファンド、ブリッジウォーター・アソシエーツが1800年まで遡って行ったストレステストのシナリオに1918年のスペイン風邪は含まれていなかった [日本経済新聞, 2020]。

2. 不確実性とは?

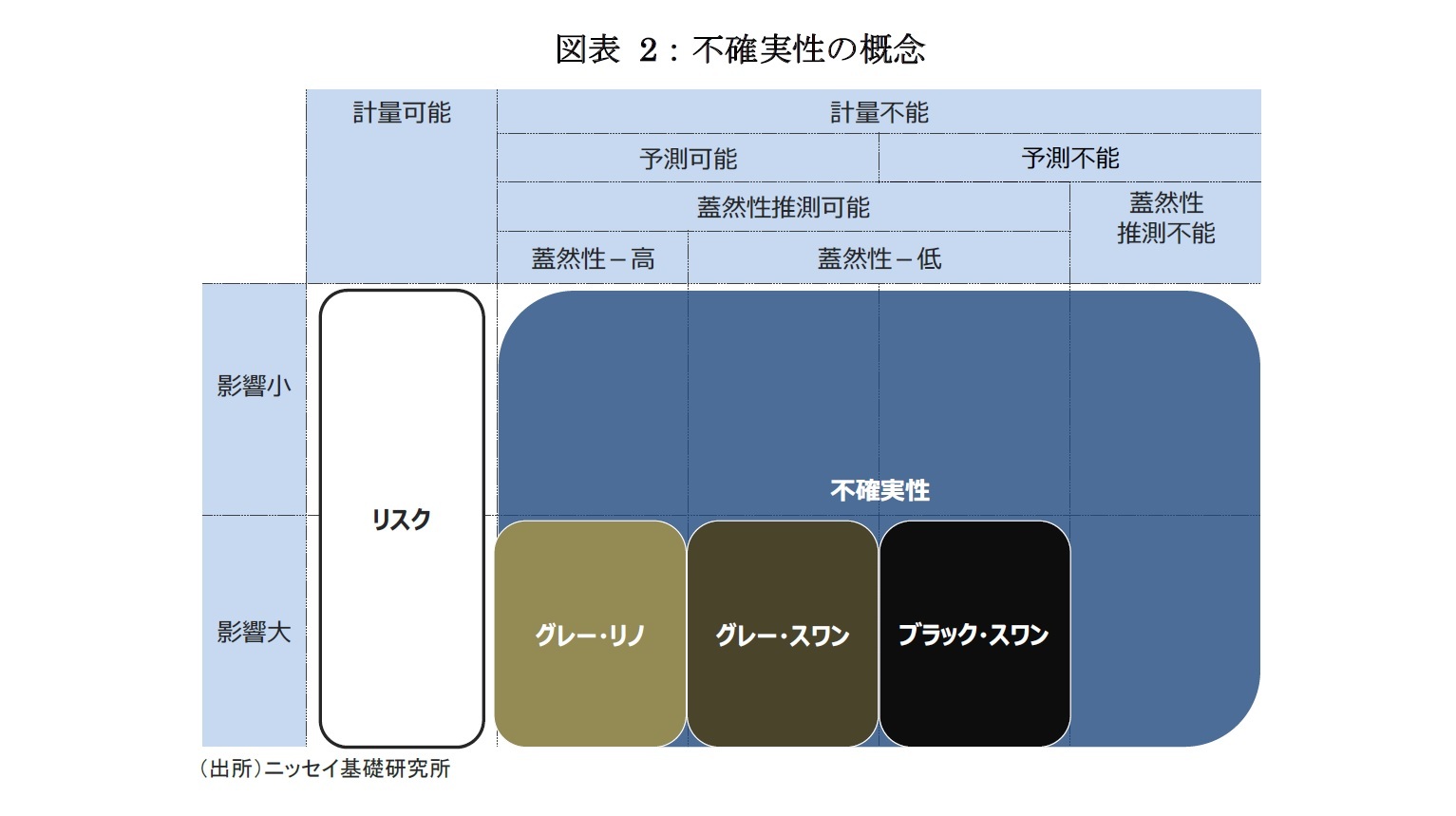

なお、不確実性については、その発生確率を計算することはできないが、蓋然性を推測できるものがある。蓋然性とは、その発生する可能性が絶対水準として高いか低いかや、他の事象と比較して発生する可能性が相対的に高いか低いかを、確率のような数値ではなく、大小やレンジといった、ややぼやけた形で示すことができることを指す。たとえば、安全保障条約を締結している日米間で戦争が勃発するよりは、貿易摩擦などで緊張感が高まっている米中間で戦争が勃発する蓋然性が高いなどである7。

金融危機は不確実性の一つとされるが、2007年からの世界金融危機(リーマン・ショック)で注目を集めた概念が、ナシーム・ニコラス・タレブが2007年の著書8で提示したブラック・スワン(黒い白鳥)だ。ブラック・スワンとは、「予測ができない」(不可知かつ計量不能)、「めったに起こらず」(蓋然性が極めて低い)、「起これば大きな影響を及ぼす」事象である。またタレブ氏は、ブラック・スワンと同様に、めったに起こらず、起これば大きな影響を及ぼすが、「いくらか予測ができる」(予測可能だが、正確な計量は不能)事象をグレー・スワン(マンデルプロの灰色の白鳥)として提示している。ブラック・スワンという名前は、オーストラリアで黒い白鳥が発見されたことで、白鳥は白いものという、それまで長い間信じられてきた常識が覆された話に由来する。想定外の発見が、すべての白鳥が白い旧世界と、黒い白鳥が存在する新世界を隔ててしまい、それまでの考えが通用しなくなるということだ。

経済を想定外かつ未曾有の危機に陥れた今回のパンデミックは、ブラック・スワンだったと言えそうだ。今回のコロナ危機についても、ビフォーコロナvs. ウィズ/アフター/ポストコロナの世界が議論されるなど、感染が収束したとしても、完全に元の世界に戻ることはなく、新しいスタンダード(ニューノーマル)が確立されていくとする見方が多い。

一方で、今回の危機は、グレー・リノ(灰色のサイ)だとする見方もある。グレー・リノは、ミシェル・ウッカーが2013年1月の世界経済フォーラム9で提起した概念で、高い蓋然性で起きることが予測され、大きな影響を及ぼす事象である。グレー・リノという比喩は、サイは普段おとなしいものの、いったん暴走し始めると誰も手を付けられなくなることに由来する。サイの体は大きいため、遠目でも発見することが可能だが、普段は遠くにいて小さく見えるせいで、その脅威を軽視しがちである。近くに来たときには手遅れだ。グレー・リノのブラック・スワンとの相違点は、予測可能であること、また、その蓋然性が高いことだ。それにも関わらず、グレー・リノは軽視されてしまいがちなため、ブラック・スワンと同様に悲惨な結果をもたらしてきた10。

今回のパンデミックが、グレー・リノだったとの主張は、主に感染症の拡大は脅威として認識されていたにも関わらず、軽視されていたというものだ。2018年のジョンズ・ホプキンス大学の報告書11で、新型コロナウイルスと同様の特徴を持つウイルスの危険性について、警鐘を鳴らしていた12。また、経済や金融市場の一部で歪みが生じており、近々、踊り場を迎えるといった予想も少なくなかった。確かに今回の危機を構成するパーツの存在のいくつかを事前に認識していたのは確かだ。ただし、数十年また100年来の感染症のパンデミックを蓋然性の高い事象だとするのは、やや言い過ぎの感もあろう。ウッカー氏が著書で「多くのブラック・スワンは、複数のグレー・リノの組み合わせであった」13と述べているように、危機は、様々な不確実性やリスクが重なりあうことで、予測不能な複合的な結果となることが少なくない。今回の危機の一面を見れば確かにグレー・リノまたはグレー・スワンだったが、それら複数が組み合わさったことで、結果としては想定外のブラック・スワンだったと言えるのではないだろうか(図表 2)。

タレブ氏がその著書で、「異常であるにもかかわらず、私たち人間は、生まれついての性質で、それが起こってから適当な説明をでっち上げて筋道をつけたり、予測が可能だったことにしてしまったりする」14と述べているように、事後の分析により、危機があたかも当然発生したように説明され、またパターンや周期を見出されることが多い。しかし、そもそも不確実性の本質とは、偶然の出来事や正確に事前には予測することができないものである。数量化もできないので、リスクリターンやコストを計算できるものでもない。そのため、不確実性に対処するための第一の解決策は、レジリエントな構造(健全なファンダメンタルズや強固な財務基盤、柔軟な体制など)を築いていくことだが、その際には信念やアニマル・スピリット15を求められることになる。

6 [Knight, 1921]

7 不確実性における蓋然性について言及しているのはジョン・メイナード・ケインズであり、本稿ではケインズの蓋然性の概念をもとに説明している。ケインズが示した蓋然性の概念や本章で取り上げた不確実性との関係は [酒井泰弘, 2013]を参考にした。

8 [ナシーム・ニコラス・タレブ, 2009](原書は2007年に刊行)

9 [Michele Wucker, 2013]

10 [Michele Wucker, 2016]

11 [Amesh A. Adalja, Matthew Watson, Eric S. Toner, Anita Cicero, Thomas V. Inglesby, 2018]

12 ビル・ゲイツも疫病について度々警鐘を鳴らし、ビル&メリンダ・ゲイツ財団で取り組んできた [Bill Gates, 2018]。

13 [Michele Wucker, 2016]

14 [ナシーム・ニコラス・タレブ, 2009]

15 ナイトは利潤が存在するのは不確実性が存在するからとしている [Knight, 1921]。また、ケインズは、不確実性への対処について、「投機に基づく不安定性を別におくとしても、人間の本性に基づく不安定が存在する。その不安定性とは、我々人間の積極的活動の大部分が、数学的期待値――道徳的、快楽的、経済的を問わず――よりも、むしろ自生的な楽観によって左右される、ということである。何か積極的な事をしようとする我々の意思決定の恐らく大半が、アニマル・スピリッツ――不活動よりも活動を欲する自生的衝動――の結果としてのみ行われるのであって、数量的確率を乗じた数量的利益の加重平均値の結果として行われるのではない」と述べている [酒井泰弘, 2013]。

(2020年05月28日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【不確実性の高まる世界において。不動産投資を再考する(1)-新型コロナウイルス出現は必然か?感染拡大により顕在化した不確実性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

不確実性の高まる世界において。不動産投資を再考する(1)-新型コロナウイルス出現は必然か?感染拡大により顕在化した不確実性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.