- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

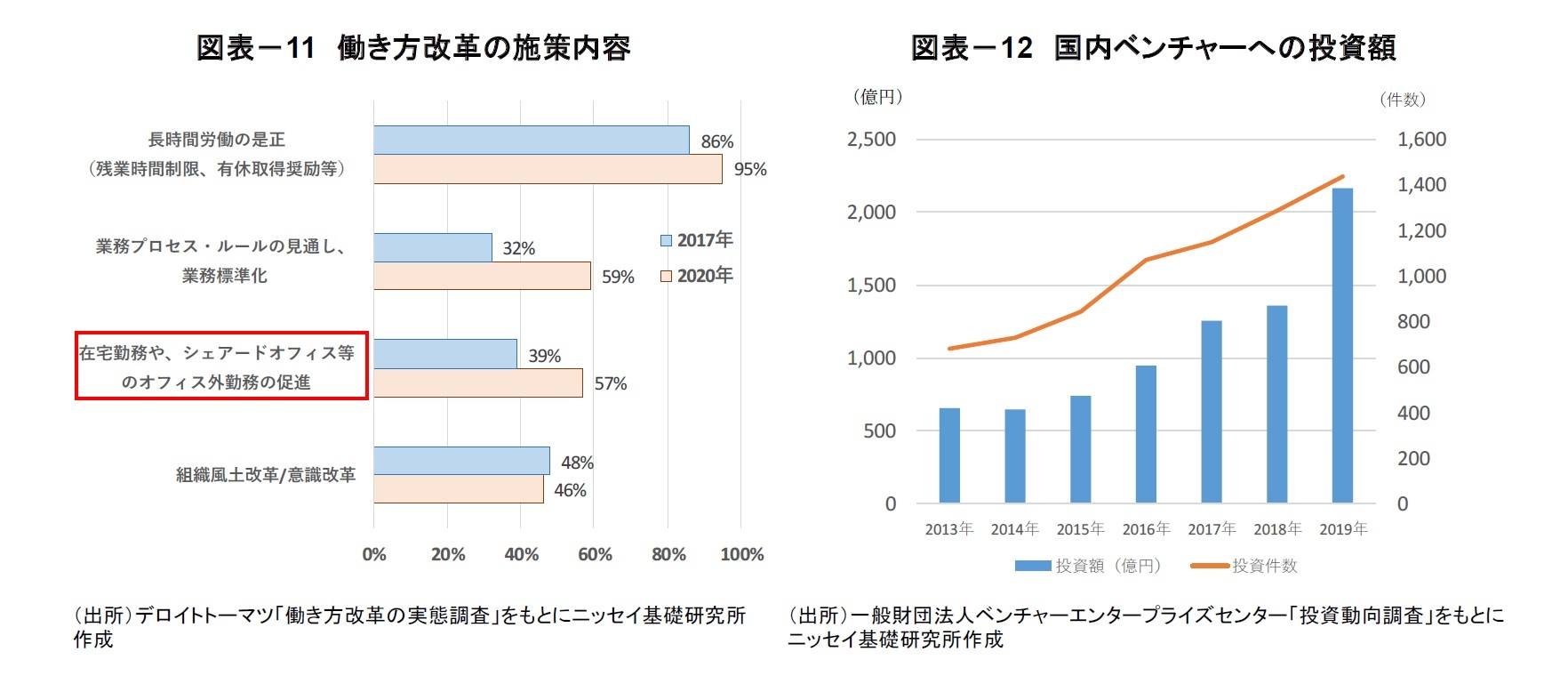

堅調なオフィス需要を支えている要因の1つに、「レンタルオフィス」や「シェアオフィス」、「コワーキングスペース」等のサードプレイスオフィスの増加が挙げられる。企業は、「働き方改革」の一環として従業員の働きやすさを担保しワークライフバランスの向上を図るため、働く場所に関して多様な選択肢の提供が求められている。デロイトトーマツ「働き方改革の実態調査」によれば、「働き方改革の施策内容」として、「在宅勤務やシェアードオフィス等のオフィス外勤務の促進」を挙げる企業も多い(図表-11)。

また、サードプレイスオフィスは、働き方改革への対応等を目的とした大企業の利用のほか、スタートアップ企業やフリーランスによる利用をターゲットとしている。国内ベンチャーへの投資はこれまで増加傾向で推移していた。一般財団法人ベンチャーエンタープライズセンターによれば、2019年の国内ベンチャー投資額は2164億円(前年比+59%)となり、調査開始(2013年)以来の最高額に達した(図表-12)。しかし、フォースタートアップスによれば、2020年1月から4月20日までのスタートアップ企業による資金調達額は1,430億円となり、前年比で▲232億円も減少したことのである6。

2016年以降、スタートアップ企業やフリーランスによる利用の増加を見込み、大手不動産会社を中心にサードプレイスオフィス事業への進出が相次いてきた。しかし、今後スターアップ企業の成長が止まり、フリーランス市場が厳しい経済環境に直面するなか、サードプレイスオフィスの需要が減少する可能性がある。

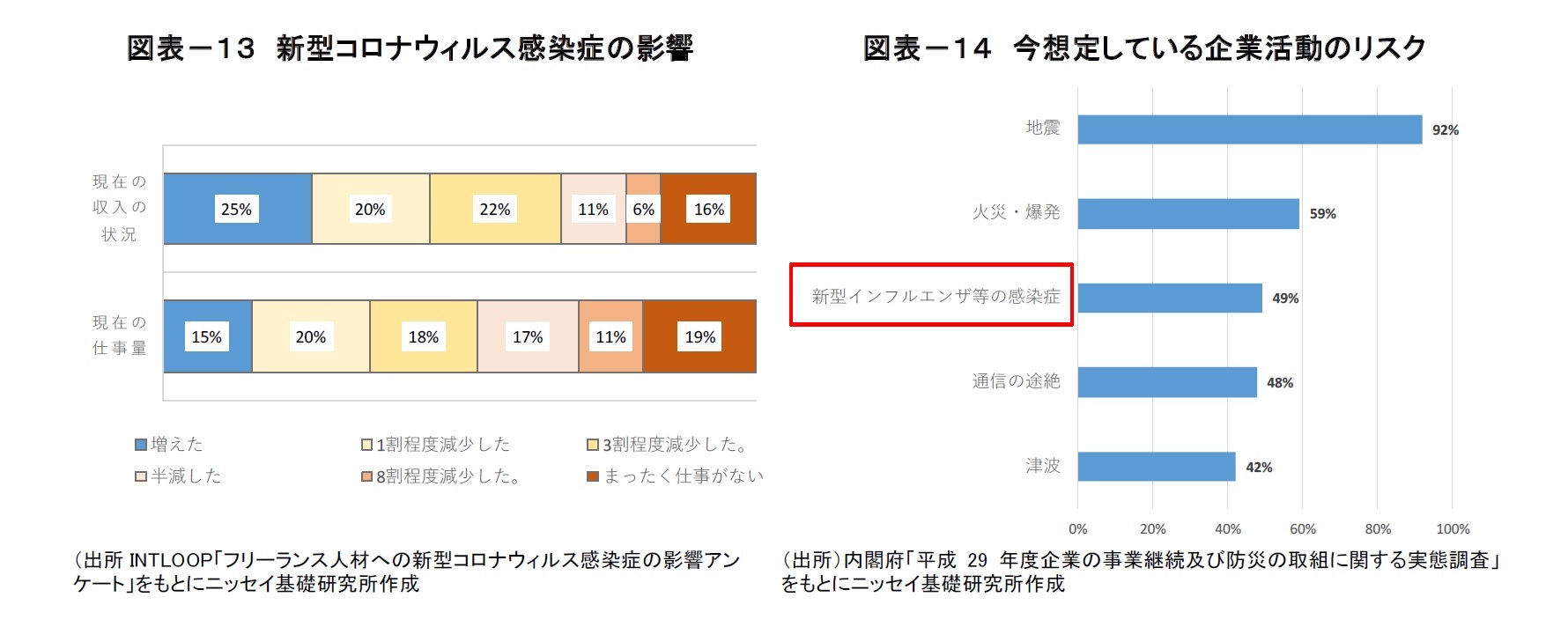

既存の企業によるサードプレイスの利用においても、不特定多数の利用者が出入りし、人との交流機会が多いオープンなスペースの活用は当面控えざるを得ないと思われる。一方で、新型コロナウィルスの感染拡大を受けた事業継続活動(BCP)を考えた場合、事業拠点のエリア分散を検討する企業が増える可能性がある。内閣府「平成 29 年度企業の事業継続及び防災の取組に関する実態調査」によれば、想定する企業活動のリスクについて、「地震」との回答が最も多く、次いで「火災・爆発」、「新型インフルエンザ等の感染症」との回答が多かった(図表-14)。これまでは感染症拡大への対策は地震などの自然災害と比較して遅れていたことが窺える。

今後、事業拠点のエリア分散に取り組む企業が増えた場合、郊外部に所在するサードプレイスオフィスの利用が増加すると思われる。これまでサードプレイスオフィスの開設は都心部を中心に進んできたが、今後は郊外部でのオフィス開設が増加する可能性がある。

6 フォースタートアップス「【STARTUP DB 緊急調査】 新型コロナウィルスの拡大による、スタートアップの資金調達への影響は?」

4. オフィス市場の見通し

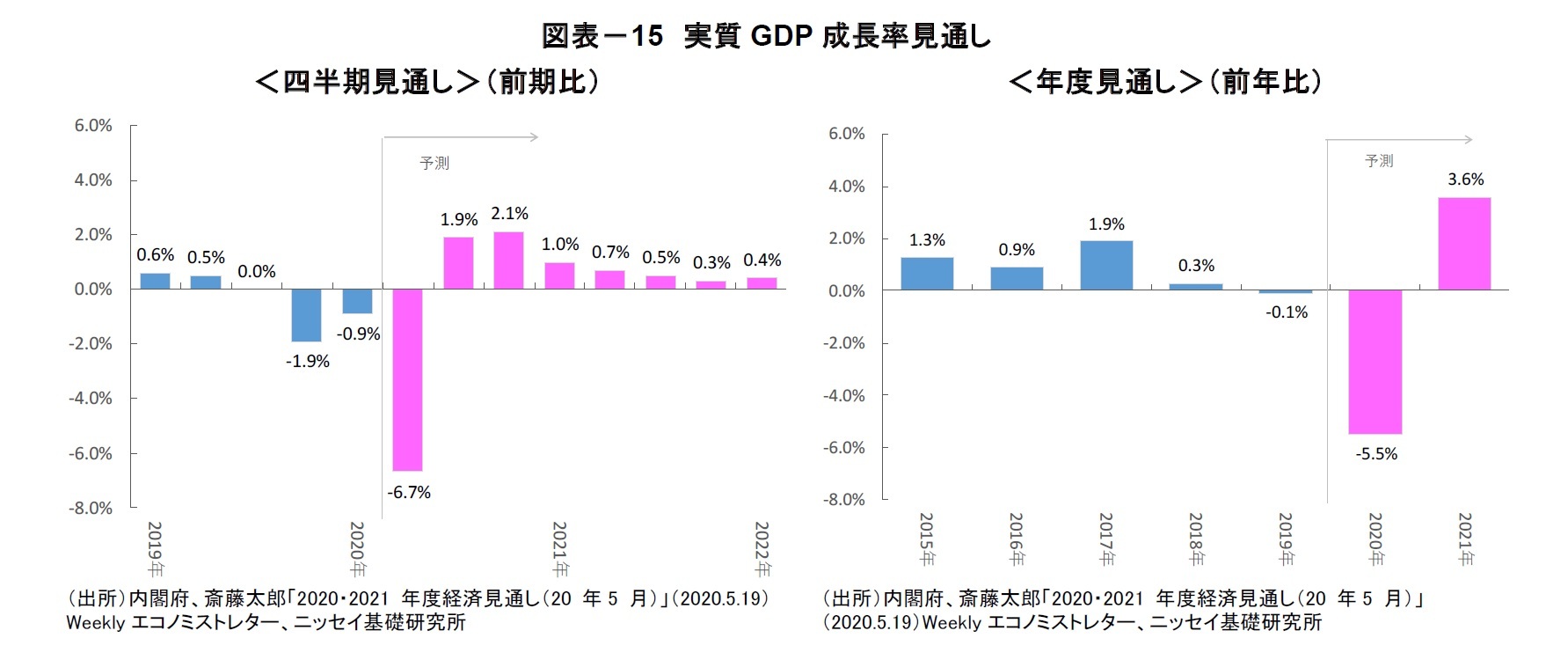

2020 年1-3 月期の実質GDP は、新型コロナウィルスの感染拡大を受けた政府の自粛要請の影響で、民間消費、住宅投資、設備投資などが減少し2 四半期連続のマイナス成長となった。ニッセイ基礎研究所では、2020 年4-6 月期の実質GDP は、政府の緊急事態宣言を受けて前期比▲6.7%と、リーマン・ショック後の2009 年1-3 月期(同▲4.8%)を超えるマイナス成長を予想する(図表-15)。その後も企業の倒産や失業者の急増などによりV字回復のための経済基盤が損なわれることで、経済活動が元の水準に戻るまでに一定以上の時間を要する見込みである。実質GDP 成長率は2020 年度が▲5.5%、2021 年度が3.6%を予想する。

2020年は、港区虎ノ門の「神谷町トラストタワー」や千代田区丸の内の「Otemachi One」、港区芝浦の「田町ステーションタワーN」等、大規模ビルが多数竣工し、約20万坪の大量供給が見込まれている。しかし、テナントリーシングはこれまで順調に進捗しており、新規物件のテナント内定率(3月時点)は約9割に達するとのことである(CBRE調査)。一方で、今後については経済環境の急激な悪化に伴いオフィス需要が弱含むことで、一定程度の2次空室の発生が見込まれる。

東京都心部Aクラスビルの空室率は、3月末時点の0.6%から2020年末には2%程度まで上昇すると見込む。その後は、2021年と2022年の新規供給が限定的なこともあり、空室率は2%近辺で推移し、2023年の大量供給を受けて空室率は再び上昇する見通しである。ただし、過去10年平均の5%を下回る4%程度の水準に留まると予想する(図表-16・左図)。

東京都心部Aクラスビルの成約賃料は空室率の上昇に伴い、2020年12末に3.7万円台/月坪へ下落する見通しである。その後は賃料の下落スピードは緩やかとなり、2024年に3.6万円台/月坪となる見込みである(図表-16・右図)。2019年末の賃料水準と比較して▲14%下落するものの、2017年の賃料水準(34,599円)と同水準に留まる見通しである。

以上を鑑みると、東京都心部のオフィス需要は当面弱含むと考えられる。今回の予測では2月時点の予測から、空室率(2024年時点)を3.4%から4.3%へ、成約賃料(2024年時点)を3.8万円/月坪から3.6万円/月坪へと下方修正した。

約2ヵ月に及んだ緊急事態宣言が5月25日に全面解除された。解除後は、「3密」リスクの高い場所への外出を極力避けることが求められるなか、国内では経済活動の制限が段階的に解除される。オフィス市場の先行きは、今後の景気回復状況や各国の金融・財政対応等によるところが大きい。引き続き厳しい状況が続くが、国・自治体、各国間が緊密に連帯し危機克服に向けて一丸となって対策に取り組むことを願いたい。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

(2020年05月27日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.