- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-

2020年05月14日

コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

外出自粛や休業要請などを受けて、ようやく新型コロナウイルス感染症(COVID-19)の拡大が小康化する兆しが見え始めた。緊急事態宣言からの出口戦略が議論されるようにもなった。欧米でも、感染状況が落ち着いてきたとして、一足早く段階的なロックダウン緩和に踏み切る国が出てきている。

この自粛生活の中で、人々の間には他者との過剰な接触を避ける行動様式が一定程度根付いてきたように見える。「在宅勤務(テレワーク)」や「リモート」という言葉も違和感なく受け入れられるようになった。

今回の緊急事態宣言の下、わが国の生保会社は、事業所や営業拠点を閉鎖し、営業職員の顧客訪問を伴う活動も自粛している。在宅勤務の流れの中、営業職員が活動を行うとすれば、電話やメール、郵便等での活動とせざるを得ない。

新型コロナ感染症については、第2波、第3波の襲来も予想されており、ソーシャルディスタンスの確保、密閉、密集、密接の回避といった行動の変化をなかったこととして、すぐに元にもどすことはもはや不可能な状況となっている。

このため、従来、対面で納得を得て販売することをメインの販売手法としてきたわが国の生保業界は、社会的な要請に対応した、新たな生命保険対面販売のあり方を模索して行くという難しい課題を負うこととなりそうである。そうした検討の手がかりとして、コロナ禍の中、生命保険販売の実態がどうなっていたのかを知りたいところであるが、これについては、たまに報道資料に散発的な記事が出るぐらいで情報がない。

今回、世界がほぼ同時に新型コロナの猛威にさらされたため、こうした流れは、全世界の生保市場で同時並行的に進行している。そこで米国に目を向けると、生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)が、加盟生保会社等を対象にアンケート調査等を実施し、その結果を簡単にまとめているものがいくつかあった。今回はそのうちの2つの紹介を行うこととしたい。

リムラの調査では、調査結果の詳細は調査参加会社に対してのみ提供され、大雑把な結果の概要のみが公表されることが多い。今回紹介する2つの資料も、単純な集計結果の分布状況と大まかな説明があるだけで、その解釈等についてはあまり示されていない。それでも一定の方向性を感じ取ることはできる。

また米国で国家非常事態が宣言された3月13日から1ヶ月も経たない時点での調査であるため、コロナ禍の販売への影響を吟味するには経過期間が短かすぎるという問題もある。今後の継続的な観察を待つべきであるのはもっともであるが、それでも時点を空けず紹介することに意義があると考え、以下、リムラの2つの調査結果を紹介する。

これからの生命保険販売のあり方を考える一助とできれば幸いである。

この自粛生活の中で、人々の間には他者との過剰な接触を避ける行動様式が一定程度根付いてきたように見える。「在宅勤務(テレワーク)」や「リモート」という言葉も違和感なく受け入れられるようになった。

今回の緊急事態宣言の下、わが国の生保会社は、事業所や営業拠点を閉鎖し、営業職員の顧客訪問を伴う活動も自粛している。在宅勤務の流れの中、営業職員が活動を行うとすれば、電話やメール、郵便等での活動とせざるを得ない。

新型コロナ感染症については、第2波、第3波の襲来も予想されており、ソーシャルディスタンスの確保、密閉、密集、密接の回避といった行動の変化をなかったこととして、すぐに元にもどすことはもはや不可能な状況となっている。

このため、従来、対面で納得を得て販売することをメインの販売手法としてきたわが国の生保業界は、社会的な要請に対応した、新たな生命保険対面販売のあり方を模索して行くという難しい課題を負うこととなりそうである。そうした検討の手がかりとして、コロナ禍の中、生命保険販売の実態がどうなっていたのかを知りたいところであるが、これについては、たまに報道資料に散発的な記事が出るぐらいで情報がない。

今回、世界がほぼ同時に新型コロナの猛威にさらされたため、こうした流れは、全世界の生保市場で同時並行的に進行している。そこで米国に目を向けると、生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)が、加盟生保会社等を対象にアンケート調査等を実施し、その結果を簡単にまとめているものがいくつかあった。今回はそのうちの2つの紹介を行うこととしたい。

リムラの調査では、調査結果の詳細は調査参加会社に対してのみ提供され、大雑把な結果の概要のみが公表されることが多い。今回紹介する2つの資料も、単純な集計結果の分布状況と大まかな説明があるだけで、その解釈等についてはあまり示されていない。それでも一定の方向性を感じ取ることはできる。

また米国で国家非常事態が宣言された3月13日から1ヶ月も経たない時点での調査であるため、コロナ禍の販売への影響を吟味するには経過期間が短かすぎるという問題もある。今後の継続的な観察を待つべきであるのはもっともであるが、それでも時点を空けず紹介することに意義があると考え、以下、リムラの2つの調査結果を紹介する。

これからの生命保険販売のあり方を考える一助とできれば幸いである。

1――コロナ禍中の個人生命保険申し込みと販売高への影響

まずはリムラが加盟生保会社中の46社を対象に、パンデミックや社会的距離に関するガイドラインが、生命保険会社の販売や引受業務にどのような変化を引き起こしているかを調べたアンケート調査の結果“ The Impact of COVID-19 on Individual Life Sales and Applications in the U.S.(2020年4月9日)”を紹介する。

(1) 個人生命保険申込みへの影響

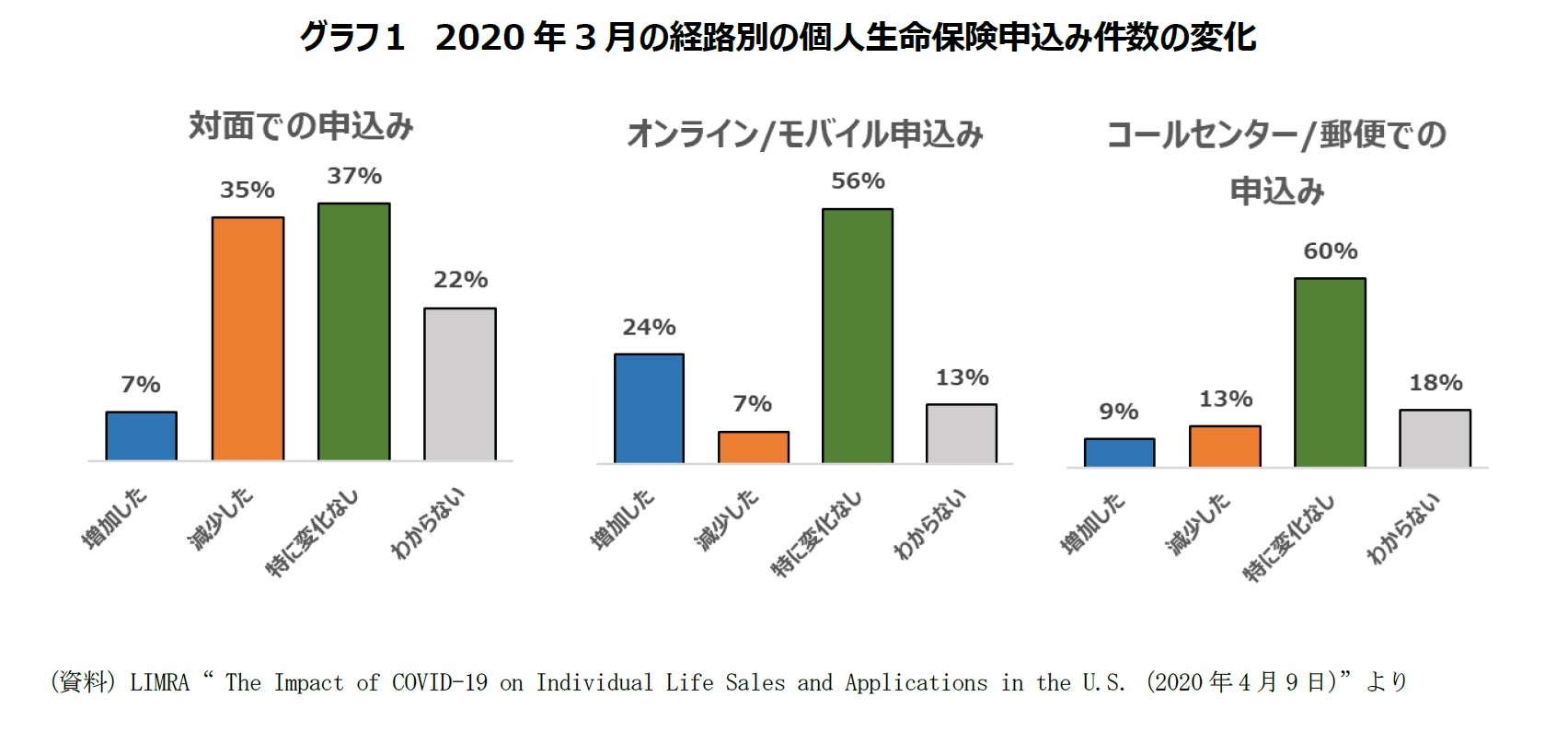

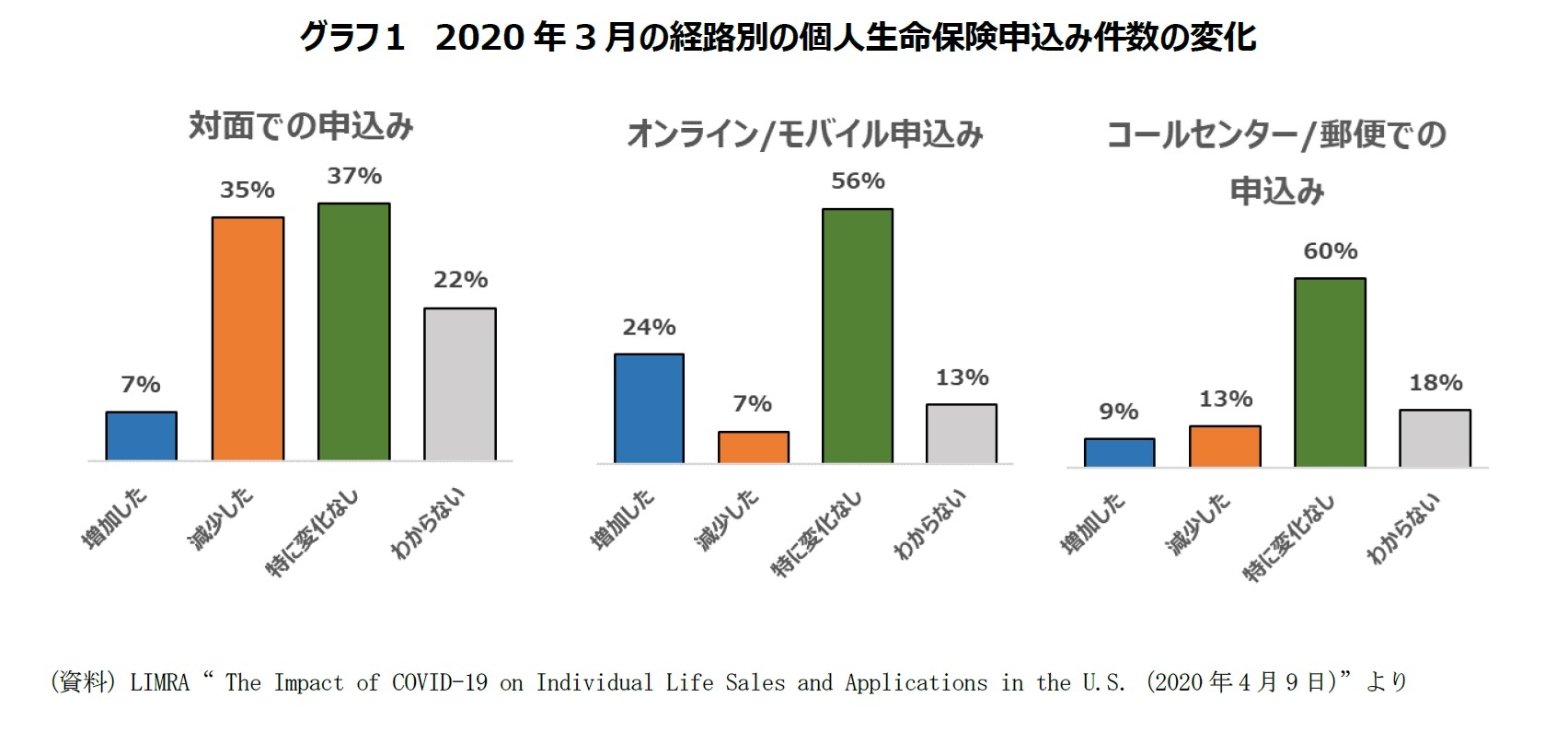

グラフ1は、3月1ヶ月間の生命保険申込みの件数の増減変化の状況を問うた質問に対する回答生保会社数の分布である。米国では3月に入ってコロナ禍が拡大、3月13日に国家非常事態が宣言され、以降、外出禁止等の厳しい行動制限が課された。

最も多い回答は、3月の申込み全体に大きな変化はないというものであった。行動制限等が月の半ばで実施された関係上、3月の31日間を丸々調査対象としていることが結果をわかりにくくしているかも知れない。とはいえ、消費者が生命保険に加入する方法には変化があったとリムラは説明している。「対面での申込み」については、回答生保会社の多くが、「減少した(35%)」または「変化なし(37%)」のどちらかに集中した。行動制限から予想されるように、対面での販売は困難であり、減少に傾かざるを得ない。コロナ禍の影響の名残を全期間に受ける次回調査以降、今後数か月のうちに減少がさらに拡大する可能性がある。

グラフ1は、3月1ヶ月間の生命保険申込みの件数の増減変化の状況を問うた質問に対する回答生保会社数の分布である。米国では3月に入ってコロナ禍が拡大、3月13日に国家非常事態が宣言され、以降、外出禁止等の厳しい行動制限が課された。

最も多い回答は、3月の申込み全体に大きな変化はないというものであった。行動制限等が月の半ばで実施された関係上、3月の31日間を丸々調査対象としていることが結果をわかりにくくしているかも知れない。とはいえ、消費者が生命保険に加入する方法には変化があったとリムラは説明している。「対面での申込み」については、回答生保会社の多くが、「減少した(35%)」または「変化なし(37%)」のどちらかに集中した。行動制限から予想されるように、対面での販売は困難であり、減少に傾かざるを得ない。コロナ禍の影響の名残を全期間に受ける次回調査以降、今後数か月のうちに減少がさらに拡大する可能性がある。

一方、「オンライン/モバイル申込み」については、「増加した」が24%あり、他の2つの申込み経路の増加よりも高い水準を示している。わが国でも、オンライン申込みが主のライフネット生命の好調ぶり等の報道がなされたりしているが、米国でもマスコミの記事には、オンライン/モバイル保険への関心の高まりに触れたものがある。行動制限等の制約下で生命保険への申込みを受けるには、オンライン申込みの方策を探らなければならないのは明確であるともいえるだろう。ただしアンケート結果では、オンライン/モバイルでの申込みについて、半数超(56%)の生保会社は変化を感じていない。

「コールセンター/郵便での申込み」については、多くの生保会社(60%)が、3月中に変化は見られなかったとの回答に集中した。

今回のアンケート結果では、すべての申込み経路を通じた申込み全体の動向が示されていないので、明確な方向性は見づらいが、わが国と同様、米国でもエージェントを通じた対面販売がこれまでの生保販売の中心であったことを考えれば、対面申込みのトレンドが米国生保申込み全体の動向に大きな影響を与えていくことになると思われる。

今回の調査期間が、行動制限等の影響を全期間にわたって受けた4月の状態を含んでおらず、コロナ後の生命保険への需要の動向も判然としないので、今後の調査継続が期待されるところである。

「コールセンター/郵便での申込み」については、多くの生保会社(60%)が、3月中に変化は見られなかったとの回答に集中した。

今回のアンケート結果では、すべての申込み経路を通じた申込み全体の動向が示されていないので、明確な方向性は見づらいが、わが国と同様、米国でもエージェントを通じた対面販売がこれまでの生保販売の中心であったことを考えれば、対面申込みのトレンドが米国生保申込み全体の動向に大きな影響を与えていくことになると思われる。

今回の調査期間が、行動制限等の影響を全期間にわたって受けた4月の状態を含んでおらず、コロナ後の生命保険への需要の動向も判然としないので、今後の調査継続が期待されるところである。

(2)個人生命保険の販売高への影響

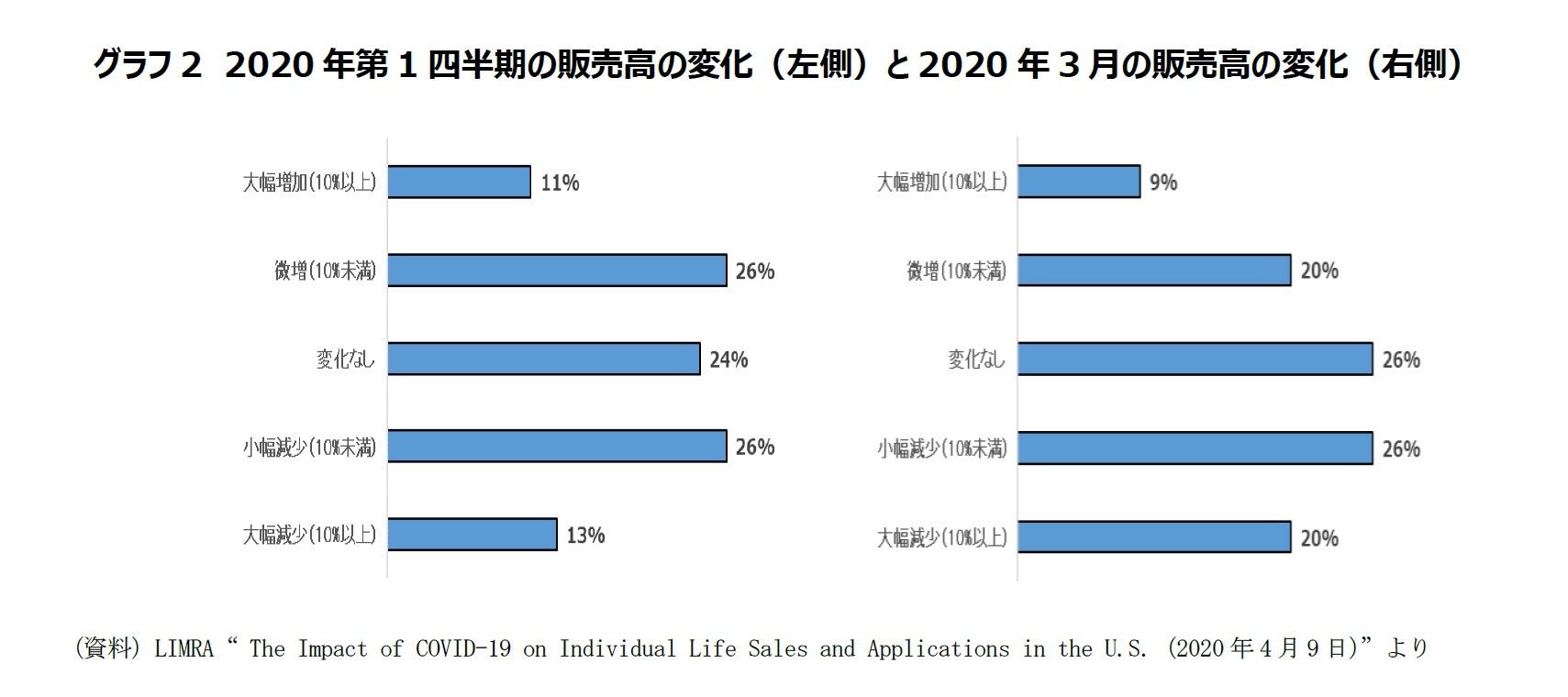

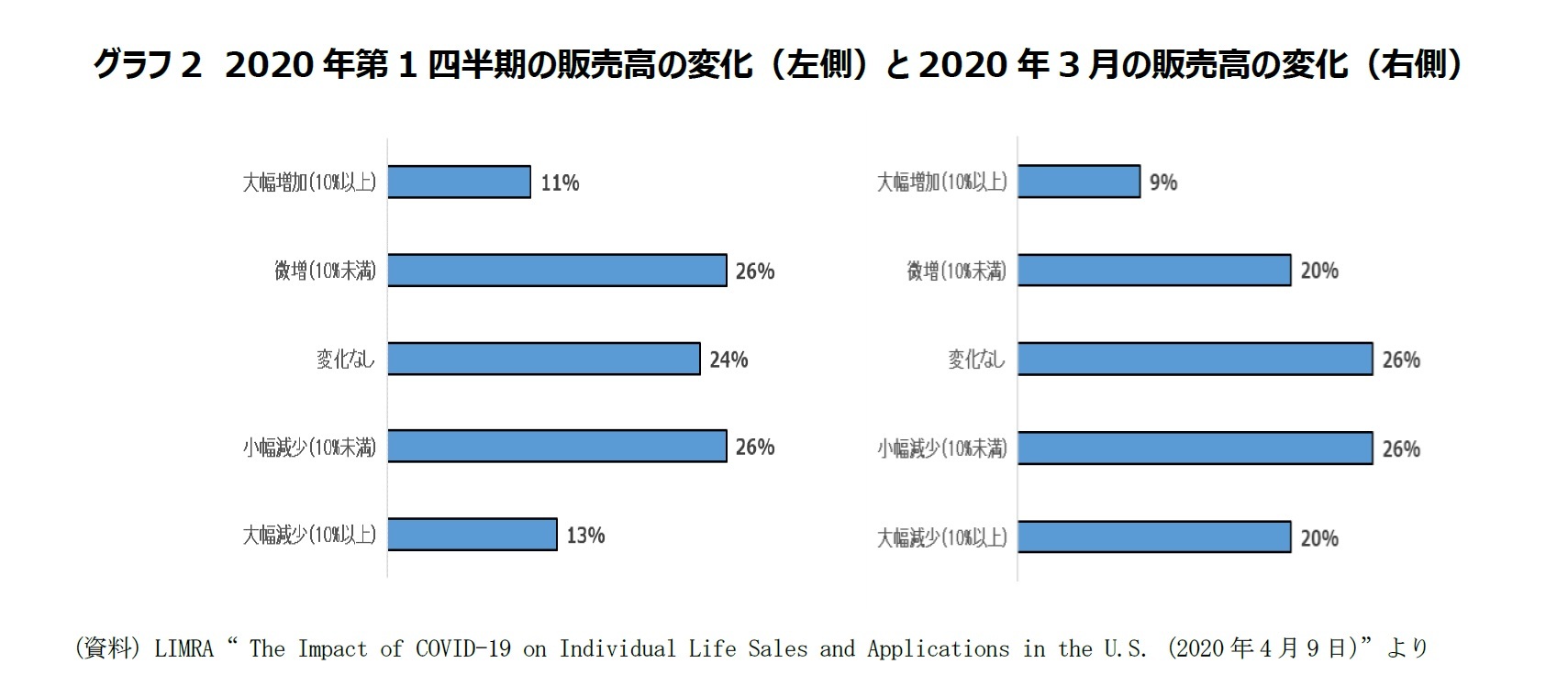

グラフ2は、グラフ1と同じアンケート調査の中で、申込み経路、販売チャネルに関係なく全体としての販売高(Sales=明確に示されてはいないが保険料と思われる)について、2020年の第1四半期(1月~3月)と3月単月の増減変化の見通しを聞いたものへの回答生保会社数の分布状況である。

右側の3月単月の販売高について見ると、半数近くの生保会社(46%)が減少(大幅減少+小幅減少)を予想している一方で、増加(大幅増加+小幅増加)を予想している生保会社も29%ある。

コロナウイルスの影響がまだ軽微であった1月と2月を加えた左側の2020年第1四半期全体については、増加を予想している生保会社がさらに多くなり(37%)、減少を予想している生保会社が39%となっている。

グラフ2は、グラフ1と同じアンケート調査の中で、申込み経路、販売チャネルに関係なく全体としての販売高(Sales=明確に示されてはいないが保険料と思われる)について、2020年の第1四半期(1月~3月)と3月単月の増減変化の見通しを聞いたものへの回答生保会社数の分布状況である。

右側の3月単月の販売高について見ると、半数近くの生保会社(46%)が減少(大幅減少+小幅減少)を予想している一方で、増加(大幅増加+小幅増加)を予想している生保会社も29%ある。

コロナウイルスの影響がまだ軽微であった1月と2月を加えた左側の2020年第1四半期全体については、増加を予想している生保会社がさらに多くなり(37%)、減少を予想している生保会社が39%となっている。

こちらの調査の対象は、申込みを受けてから生保会社内で行われる引受査定や保険料の収受等のプロセスを経てからの業績ということになるので、グラフ1の申込件数増減以上に、コロナの影響を反映するまでに時間がかかるということかと思われる。

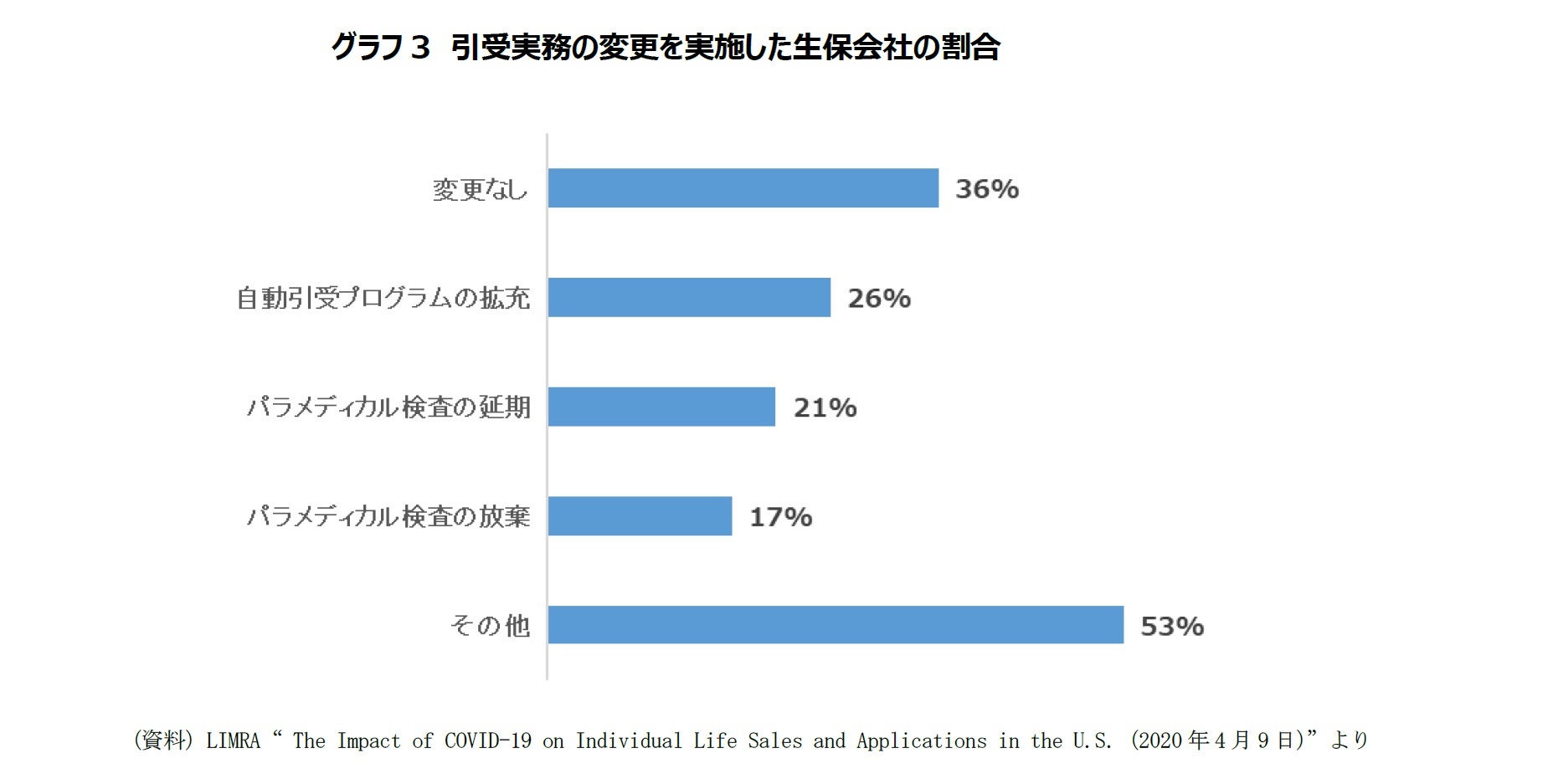

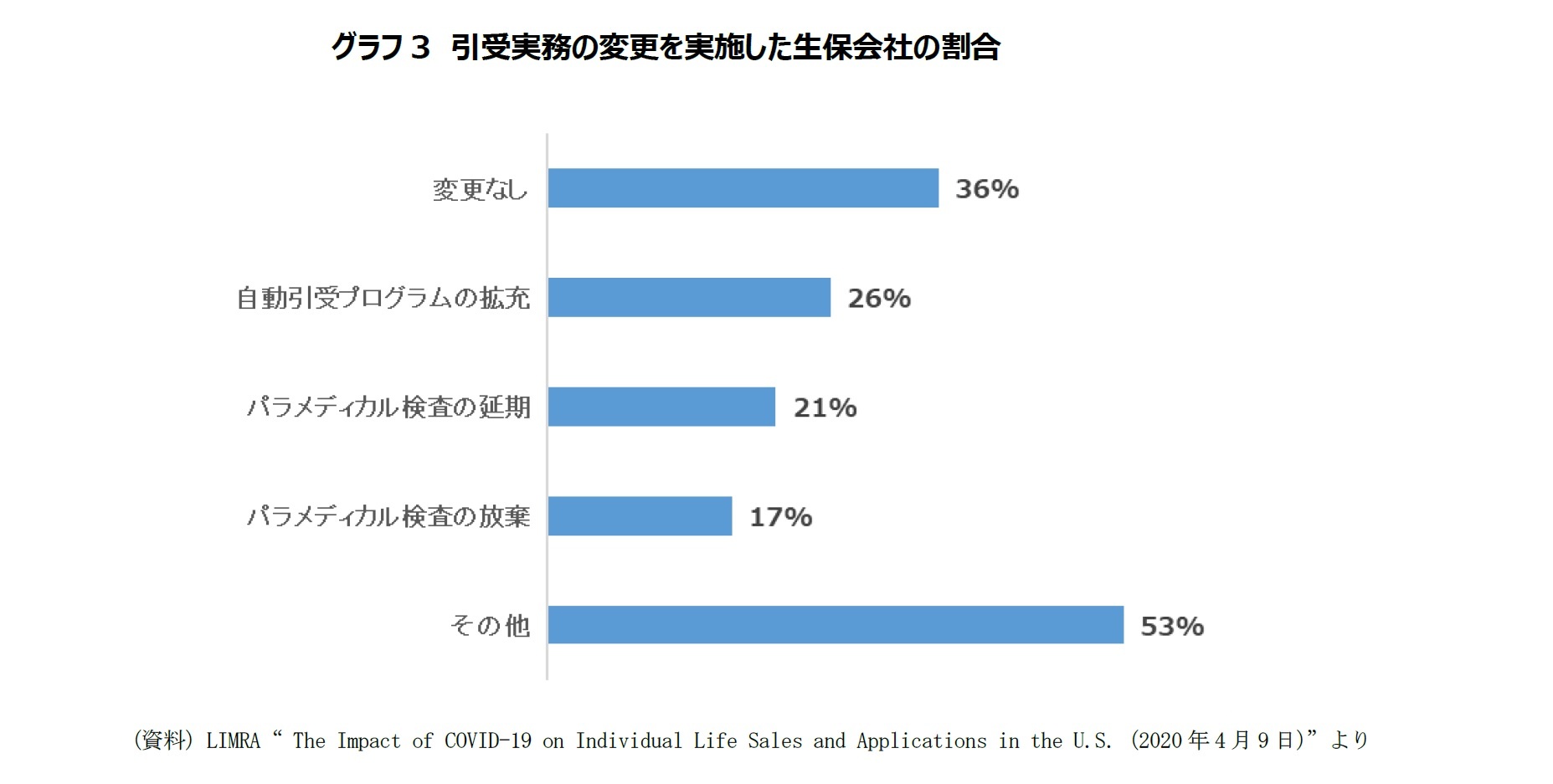

(3)引受要件の変更

同じ調査の中では、パンデミックという特殊な状況の中で、消費者が保険契約を申込みやすくするために、生保会社が行った保険引受プロセスの変更についても調べている。

パンデミックの中でも引受プロセスに変更を加えていない生保会社は全体の3分の1強(36%)にすぎない。人に会えない、医療従事者が逼迫している環境下では、こうしたプロセスをいかになくして、同じ効果を獲得するかが大事になる。

まず、4分の1以上(26%)の生保会社が引受の自動化を拡充している。また通常程度の健康状態の申込者に対して従来行っていたパラメディカル(医療補助者)による診査については、対人接触を避けるためか、21%の生保会社が延期し、17%の生保会社が廃止している。

「その他」が53%あるが、その中には、コロナウイルス感染症へのエクスポージャーに関する質問や海外渡航に関する質問の追加、良好な健康状態の証明書の要求、電子カルテの受け入れ、過去の検査データを検査の代わりに使用、などといった対応が含まれているようだ。

また一部の生保会社では、こうした制約下で保険に加入できる保険金額と保険料に上限を設定しているということもあるようである。

同じ調査の中では、パンデミックという特殊な状況の中で、消費者が保険契約を申込みやすくするために、生保会社が行った保険引受プロセスの変更についても調べている。

パンデミックの中でも引受プロセスに変更を加えていない生保会社は全体の3分の1強(36%)にすぎない。人に会えない、医療従事者が逼迫している環境下では、こうしたプロセスをいかになくして、同じ効果を獲得するかが大事になる。

まず、4分の1以上(26%)の生保会社が引受の自動化を拡充している。また通常程度の健康状態の申込者に対して従来行っていたパラメディカル(医療補助者)による診査については、対人接触を避けるためか、21%の生保会社が延期し、17%の生保会社が廃止している。

「その他」が53%あるが、その中には、コロナウイルス感染症へのエクスポージャーに関する質問や海外渡航に関する質問の追加、良好な健康状態の証明書の要求、電子カルテの受け入れ、過去の検査データを検査の代わりに使用、などといった対応が含まれているようだ。

また一部の生保会社では、こうした制約下で保険に加入できる保険金額と保険料に上限を設定しているということもあるようである。

2――生命保険エージェントへの影響

次に本項では、リムラが保険エージェントを対象に行ったアンケート調査結果“Coronavirus (COVID-19) Insurance Agent Pulse”の内容を紹介する。この調査は、3月30日から4月3日にかけて、保険エージェント332名を対象に行われたものである。回答者は46の州にまたがり、販売契約を結んでいる生保会社数は130以上にのぼる。回答者の66%が複数の生保会社とエージェント契約を結んでいる独立エージェント的立場のエージェントであった。

オフィスでの対面が可能と読める回答等があるのは、厳しい行動制限を課されたニューヨークやニュージャージーだけでなく、全米各州に回答者が分散しているためである。

この調査によると、68%のエージェントがコロナ禍が自らの実務に「とても破壊的」な影響を与えていると答え、86%の保険エージェントが顧客とのコミュニケーションの方法を何らかの形で変えたと答えている。対面でのミーティングが選択肢にない状況下、ビデオ通話会議、電子メール、その他のデジタルツールなどが活用されているようだ。

調査結果の具体的な内容は以下の通りである。

◎ 1から10の尺度で、現在、コロナウイルスの状況があなたの実務にどれほど破壊的な影響を与えているかを示してください。

ほんの少しだけ破壊的 (尺度0–3) 9%

ほどほどに破壊的 (尺度4–6) 28%

とても破壊的 (尺度7–10) 63%

◎ コロナウイルスを考慮して、顧客とのコミュニケーション方法が変わりましたか?

いいえ、まったく変わりません14%

はい、少し変わりました 47%

はい、大きく変わりました 39%

◎ コロナウイルスを考慮して、クライアントとのコミュニケーションの頻度は変わりましたか?

いいえ、まったく変わりません19%

はい、少し変わりました 53%

はい、大きく変わりました 28%

◎ 保険エージェントが顧客から聞いている上位2つの懸念事項

現在加入している保険契約がウイルスに関するリスクに対応するかについて 67%

株式マーケットのボラティリティについて46%

緊急的な保険加入に対するニーズについて 35%

低金利について 12%

その他 39%

◎ あなたのオフィスにアクセスできる個人に制限をかけましたか? 該当するものをすべて選択してください。

新規顧客/見込み客 57%

既存顧客 54%

商品供給会社 50%

商品供給会社のホールセラー(販売推進役) 43%

その他35%

現時点ではアクセスを制限していない 13%

◎スタッフのために別の職務アレンジを実施しましたか?

いいえ 11%

実施したいのですが、テクノロジーを持っていません 5%

はい、実施しました 84%

オフィスでの対面が可能と読める回答等があるのは、厳しい行動制限を課されたニューヨークやニュージャージーだけでなく、全米各州に回答者が分散しているためである。

この調査によると、68%のエージェントがコロナ禍が自らの実務に「とても破壊的」な影響を与えていると答え、86%の保険エージェントが顧客とのコミュニケーションの方法を何らかの形で変えたと答えている。対面でのミーティングが選択肢にない状況下、ビデオ通話会議、電子メール、その他のデジタルツールなどが活用されているようだ。

調査結果の具体的な内容は以下の通りである。

◎ 1から10の尺度で、現在、コロナウイルスの状況があなたの実務にどれほど破壊的な影響を与えているかを示してください。

ほんの少しだけ破壊的 (尺度0–3) 9%

ほどほどに破壊的 (尺度4–6) 28%

とても破壊的 (尺度7–10) 63%

◎ コロナウイルスを考慮して、顧客とのコミュニケーション方法が変わりましたか?

いいえ、まったく変わりません14%

はい、少し変わりました 47%

はい、大きく変わりました 39%

◎ コロナウイルスを考慮して、クライアントとのコミュニケーションの頻度は変わりましたか?

いいえ、まったく変わりません19%

はい、少し変わりました 53%

はい、大きく変わりました 28%

◎ 保険エージェントが顧客から聞いている上位2つの懸念事項

現在加入している保険契約がウイルスに関するリスクに対応するかについて 67%

株式マーケットのボラティリティについて46%

緊急的な保険加入に対するニーズについて 35%

低金利について 12%

その他 39%

◎ あなたのオフィスにアクセスできる個人に制限をかけましたか? 該当するものをすべて選択してください。

新規顧客/見込み客 57%

既存顧客 54%

商品供給会社 50%

商品供給会社のホールセラー(販売推進役) 43%

その他35%

現時点ではアクセスを制限していない 13%

◎スタッフのために別の職務アレンジを実施しましたか?

いいえ 11%

実施したいのですが、テクノロジーを持っていません 5%

はい、実施しました 84%

(資料)リムラ“Coronavirus (COVID-19) Insurance Agent Pulse(2020年4月23日)”より

さいごに

以上、コロナウイルスによる影響を受けた米国生保の個人生命保険販売の変化に関するリムラの調査結果2つを紹介した。

米国では5月5日のプルデンシャルファイナンシャルを皮切りに、現在、上場生保会社の1月~3月期の業績発表が行われている。それらは、パンデミックの影響を受け、営業収益が対前年同期で減少したとしつつ、パンデミックの影響は次の四半期以降に出てくるとするものが多い。

コロナ禍の生保会社の販売業績への影響、生保会社の販売手法における対応等も、時間の経過とともに、その実情が明らかになっていくであろう。今後とも、フォローを続けていくこととしたい。

なお、今回はリムラの資料を紹介する形でレポートさせていただいたが、米国では厳しい経営環境の中においても、生保会社を主な加盟者とするリムラのような存在が、加盟各社の情報を集め、解析し、情報として還元するというサイクルが作り上げられている。これはわが国にない、歴史ある米国生保市場の優れた特質であると思う。

米国では5月5日のプルデンシャルファイナンシャルを皮切りに、現在、上場生保会社の1月~3月期の業績発表が行われている。それらは、パンデミックの影響を受け、営業収益が対前年同期で減少したとしつつ、パンデミックの影響は次の四半期以降に出てくるとするものが多い。

コロナ禍の生保会社の販売業績への影響、生保会社の販売手法における対応等も、時間の経過とともに、その実情が明らかになっていくであろう。今後とも、フォローを続けていくこととしたい。

なお、今回はリムラの資料を紹介する形でレポートさせていただいたが、米国では厳しい経営環境の中においても、生保会社を主な加盟者とするリムラのような存在が、加盟各社の情報を集め、解析し、情報として還元するというサイクルが作り上げられている。これはわが国にない、歴史ある米国生保市場の優れた特質であると思う。

(2020年05月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.