- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 適温相場からの急落の背景-近年の金融市場のテールリスクについての考察

適温相場からの急落の背景-近年の金融市場のテールリスクについての考察

金融研究部 准主任研究員・サステナビリティ投資推進室兼任 原田 哲志

文字サイズ

- 小

- 中

- 大

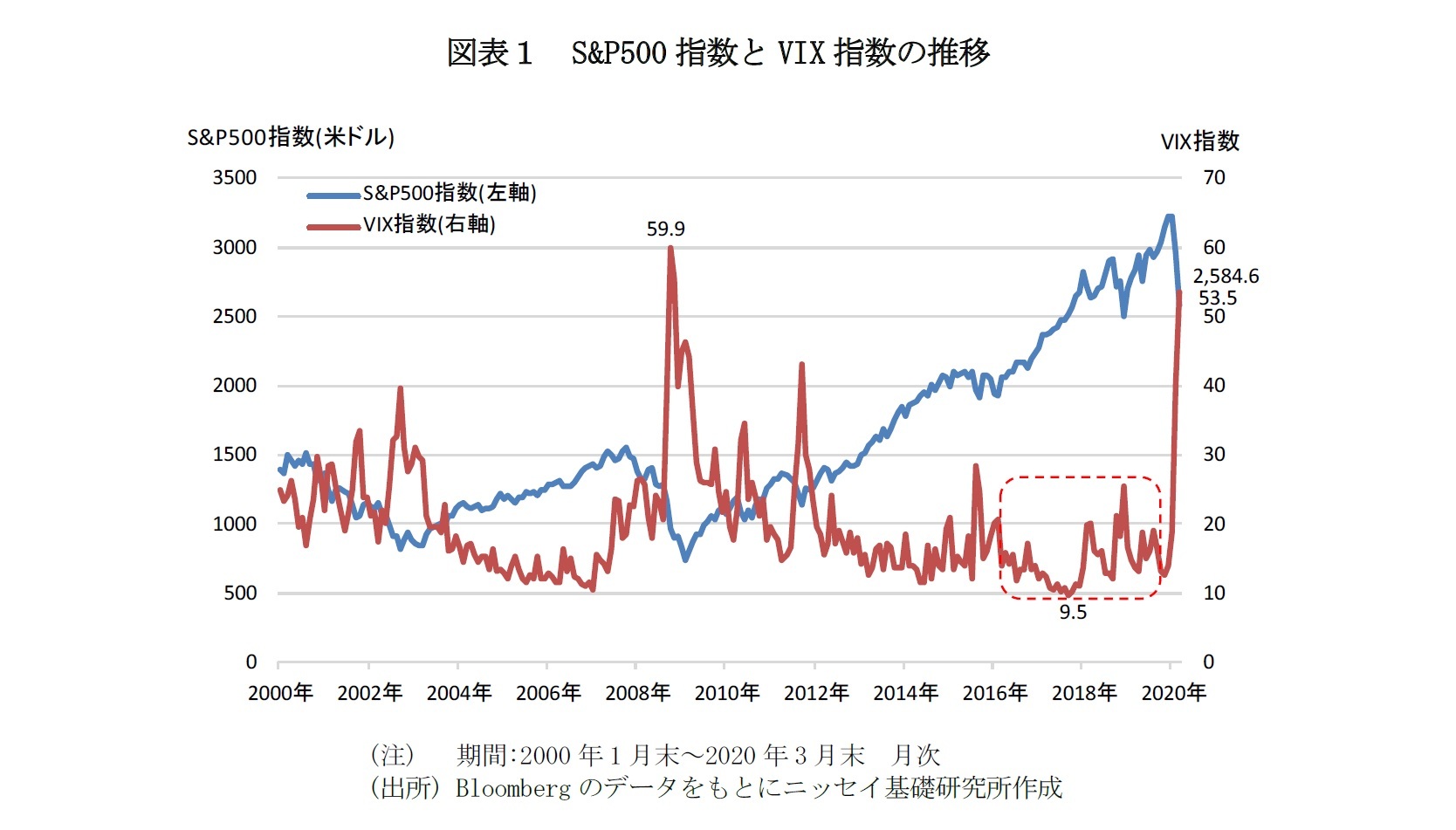

1――平穏な相場環境からの突然の急落

こうした株式市場のボラティリティが低い状況は、果たしてリスクが低いと言っていいのだろうか。

2――ボラティリティが低下する一方でテールリスクは上昇

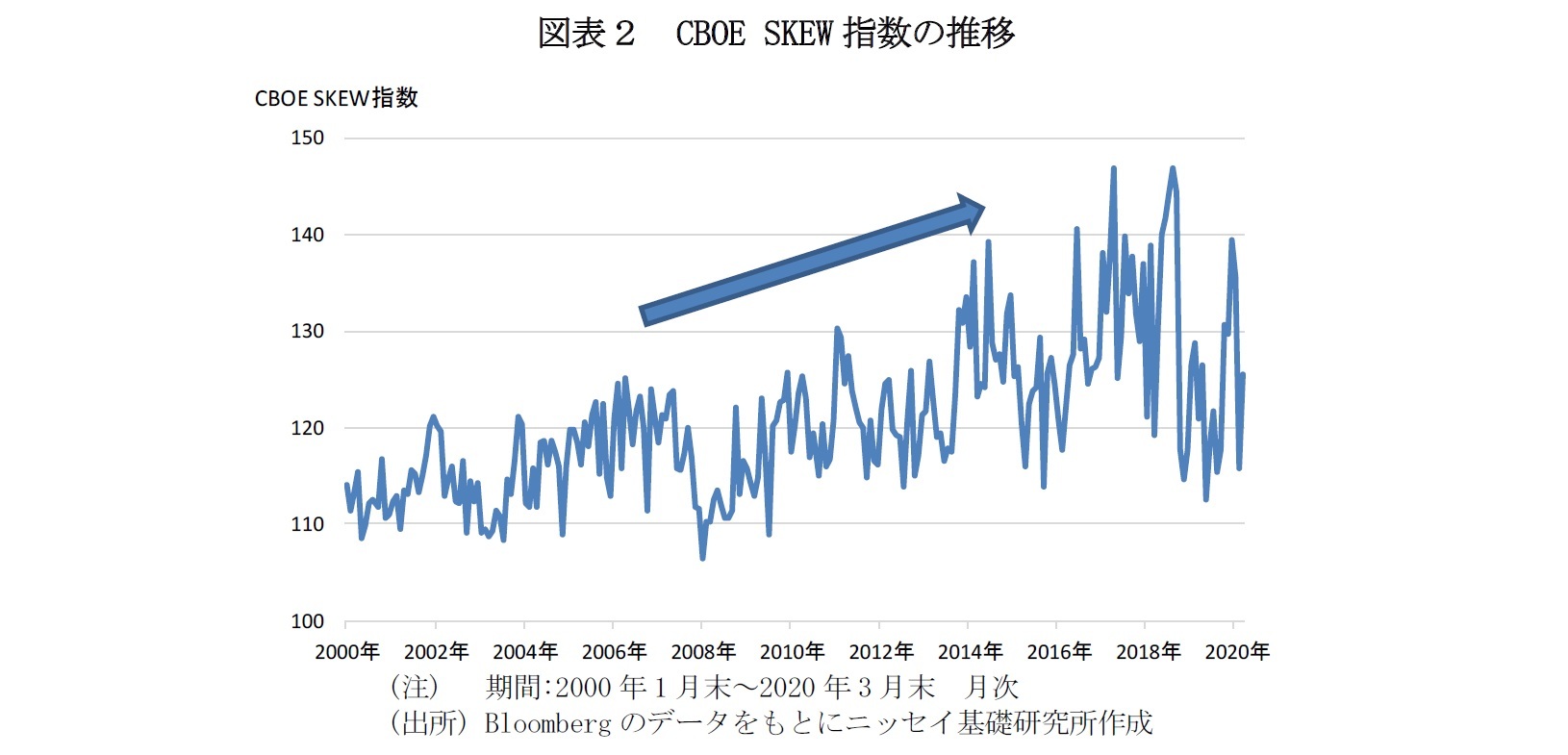

図表2を見ると、VIX指数が低い一方で、直近3年程度のSKEW指数は過去20年の中でも高い水準で推移していたことが分かる。これは、通常の株価の変動は小さいが、大きな下落のリスクがあることを示唆している。

株式などの金融資産のリターンは、確率的にほとんど起こらないはずの大きな下落が起きるリスク(テールリスク)があることが従来から指摘されている2が、近年の金融市場ではテールリスクがより大きくなっている可能性がある。

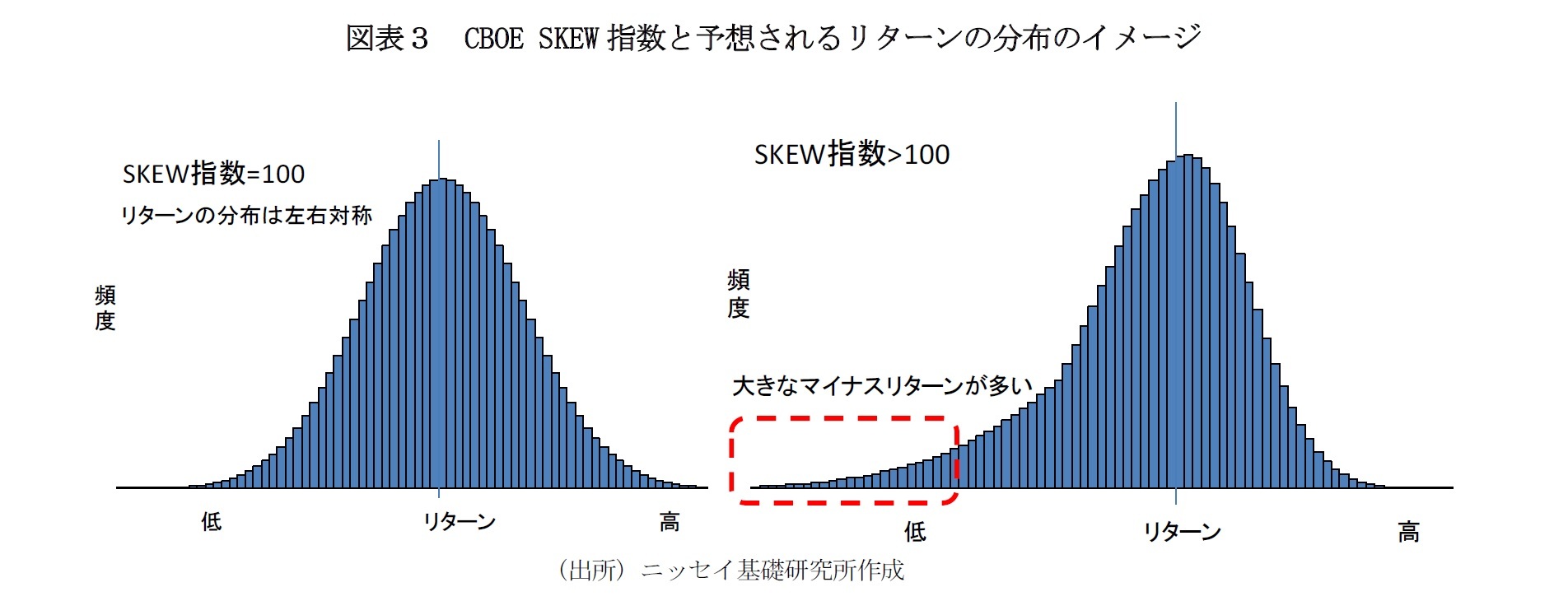

1 歪度(スキューネス)とは、分布の左右対称でない歪み具合を表す。値のマイナスは左側に寄っていることを示す。尚、SKEW指数は下記の式で算出される。 SKEW指数 = 100 – 10 × S

n:対象データの数、μ:平均、σ:標準偏差、S:歪度

2「我々はテール・リスクにどのように対応すべきか」2011 年 6 月 日本銀行 白川 方明

3――ボラティリティ低下とテールリスク上昇の背景

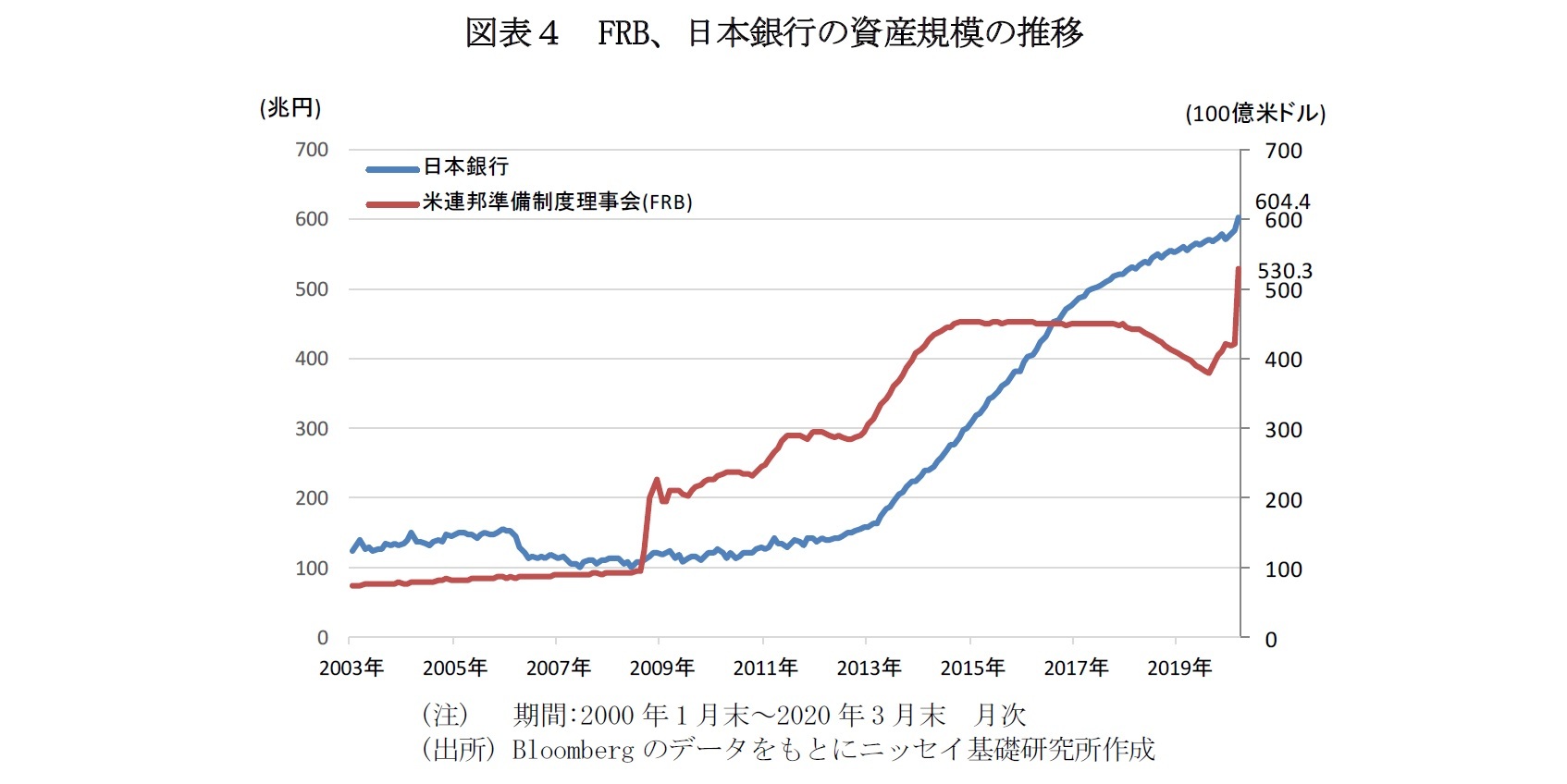

また、各国中央銀行・政府による金融緩和、財政政策による金融市場の下支えが積極化していることも金融市場の安定化に寄与していると考えられる。図表4は米連邦準備制度理事会(FRB)、日銀の資産額の推移を示している。これを見ると、FRBは2008年のリーマンショックから積極的な資産購入を行っている。その後、FRBは2014年に量的緩和第3弾(QE3)の終了を決定、2017年には資産縮小を発表し、資産額は一旦減少傾向となっていた。しかし、足元では、新型コロナウイルス感染拡大への対応のため、FRBは再び大規模な資産購入を開始している。長期的にみると、資産額は2003年12月末の9254億米ドルから、2020年3月末では5兆3025億米ドルにまで達している。日銀は米国からやや遅れて2013年量的・質的金融緩和政策(異次元緩和)からほぼ一貫して資産額は増加傾向が続いている。資産額は2003年12月末の111兆円から2020年3月末では、604兆円となっている。このような中央銀行による金融市場の安定化策はボラティリティを低下させてきた可能性がある。

しかしながら、新型コロナウイルス感染のような災害による、一般的な景気循環とは異なるメカニズムの株式市場の急落が起きるリスクは依然として潜在していたと考えられる。実際、新型コロナウイルスの感染拡大は、実態経済に強い影響を与え、各国中央銀行の資産買い入れなどにもかかわらず株式市場は急落した。

足元では、新型コロナウイルス感染拡大によりボラティリティは急激に高まっている。しかし、感染が収束した際は、再びボラティリティは低いがテールリスクが大きい状況が繰り返す可能性はある。背景となっているグローバル経済の低成長化や金融緩和は継続すると考えられるためだ。

4――多面的なリスク評価の必要性

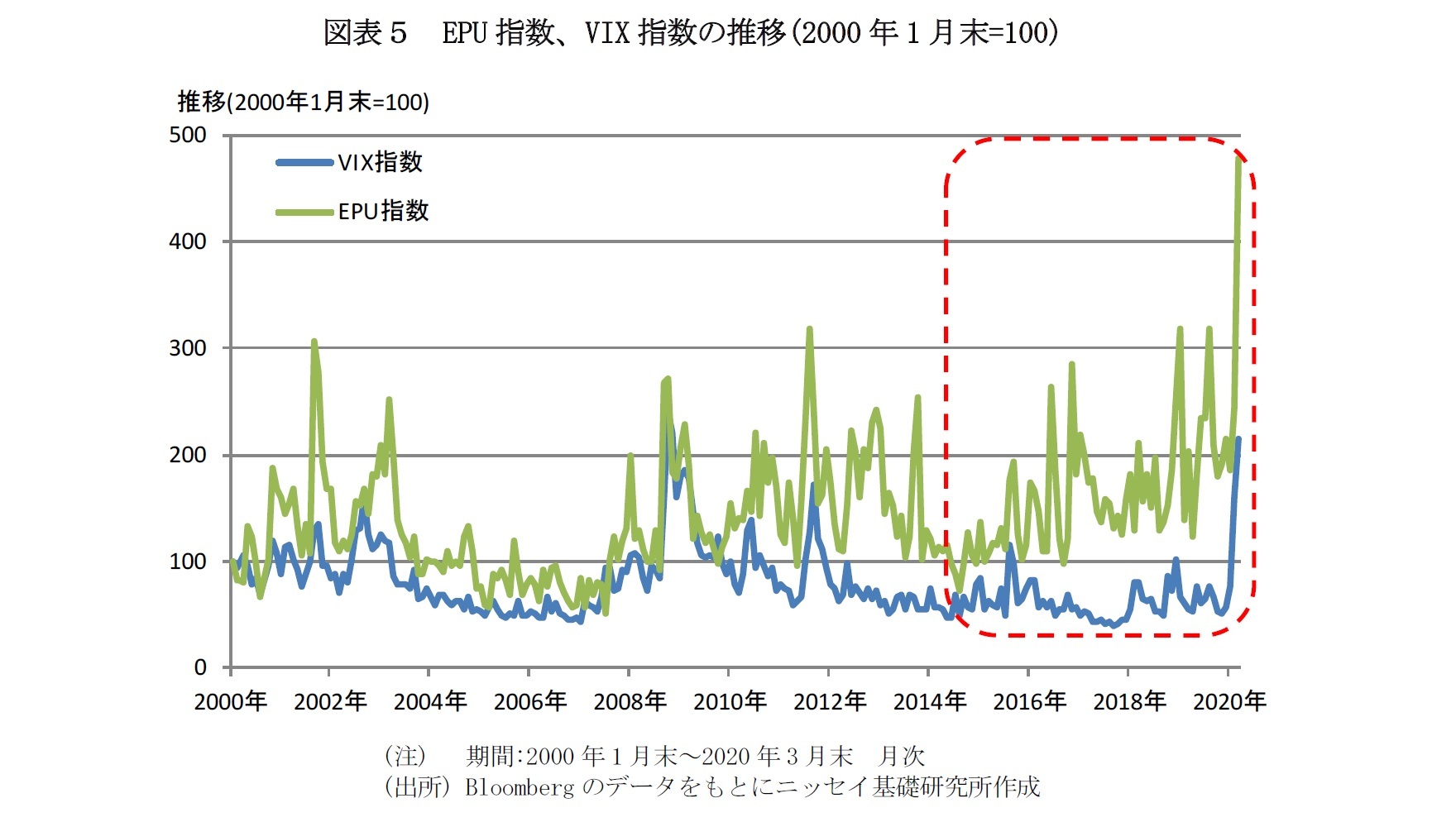

図表5はEPU指数とVIX指数の推移を示している。これを見ると、2008年のリーマンショックおよびそれ以前の期間では、EPU指数とVIX指数は連動性が高かった。しかし、その後は両者の動きは乖離し始め、2014年前後からEPU指数がやや上昇している一方で、VIX指数は、低い水準での推移が続いている。

2019年には米国による対中関税の引き上げといった米中貿易摩擦などによる経済見通しの不透明さが強くなり、EPU指数は大きく上昇する場面が見られた。その一方で、FRBの金融引き締めの終了期待、2019年後半に利下げに転じたことなどから、米国株式市場の下落は抑えられ、VIX指数は比較的低水準での推移が続いた。経済の見通しが不透明な中で、米国株式市場が金融緩和を支えに高値圏で推移していたことが伺える。

このように、適温相場ではボラティリティが低下していた一方で、テールリスクや経済の不確実性が高まっていた可能性があることが分かる。価格は上がるほど下がるリスクが大きくなり、価格が長期的に安定していくほど、何かあった時のショックは大きくなるという単純なことなのかもしれない。現在の複雑な要素が絡み合う金融市場においては、リスクの指標としてボラティリティだけではなく、複数の指標から多面的にリスクを評価・分析し、それに備える必要性が高まっていると言えるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年04月28日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

| 2025/07/24 | 注目される「アクティブシニア」の消費とは | 原田 哲志 | 基礎研レター |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【適温相場からの急落の背景-近年の金融市場のテールリスクについての考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

適温相場からの急落の背景-近年の金融市場のテールリスクについての考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.