- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- キャッシュレスを学ぼう(1)-クレジットカード・デビットカード

2020年04月06日

文字サイズ

- 小

- 中

- 大

2|分割払い等

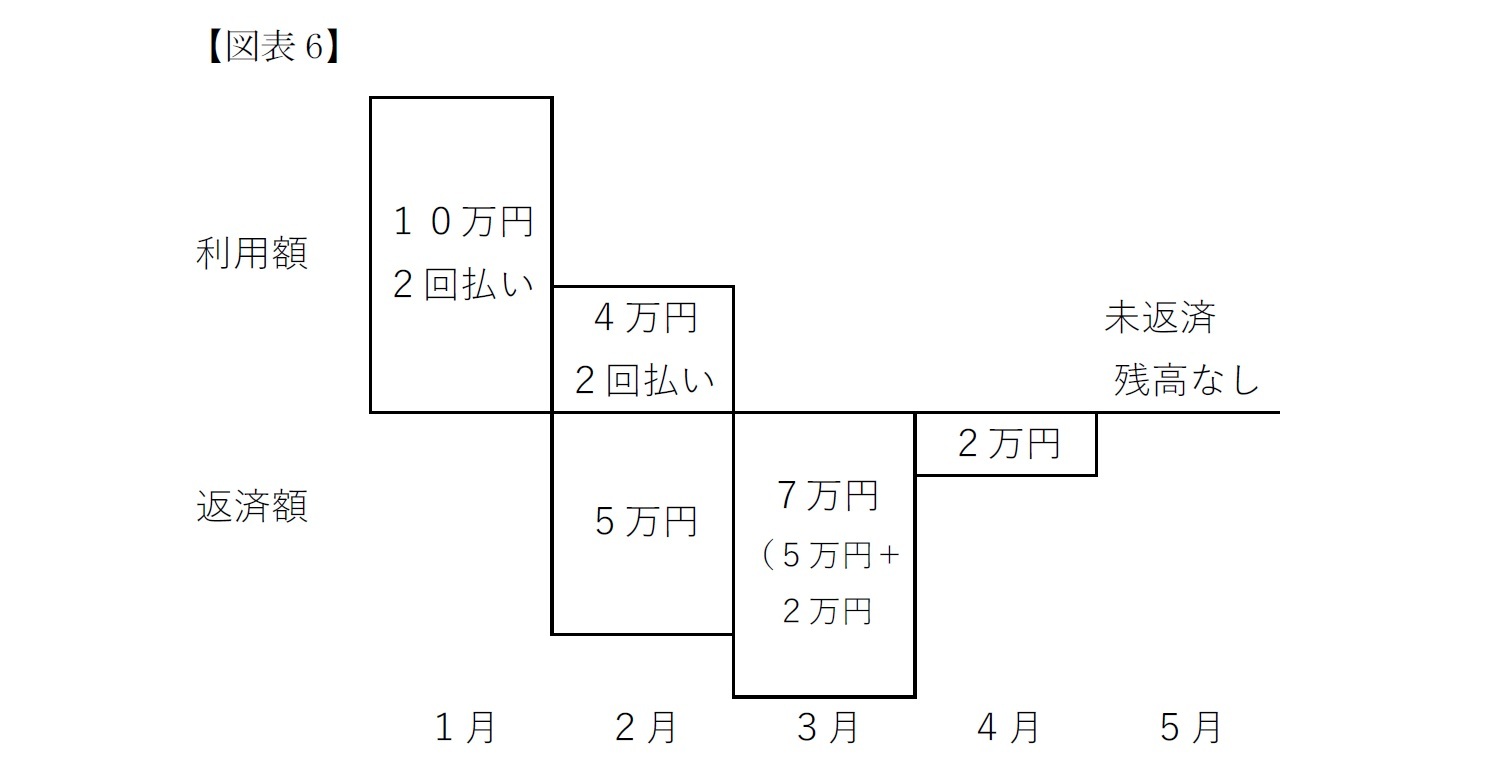

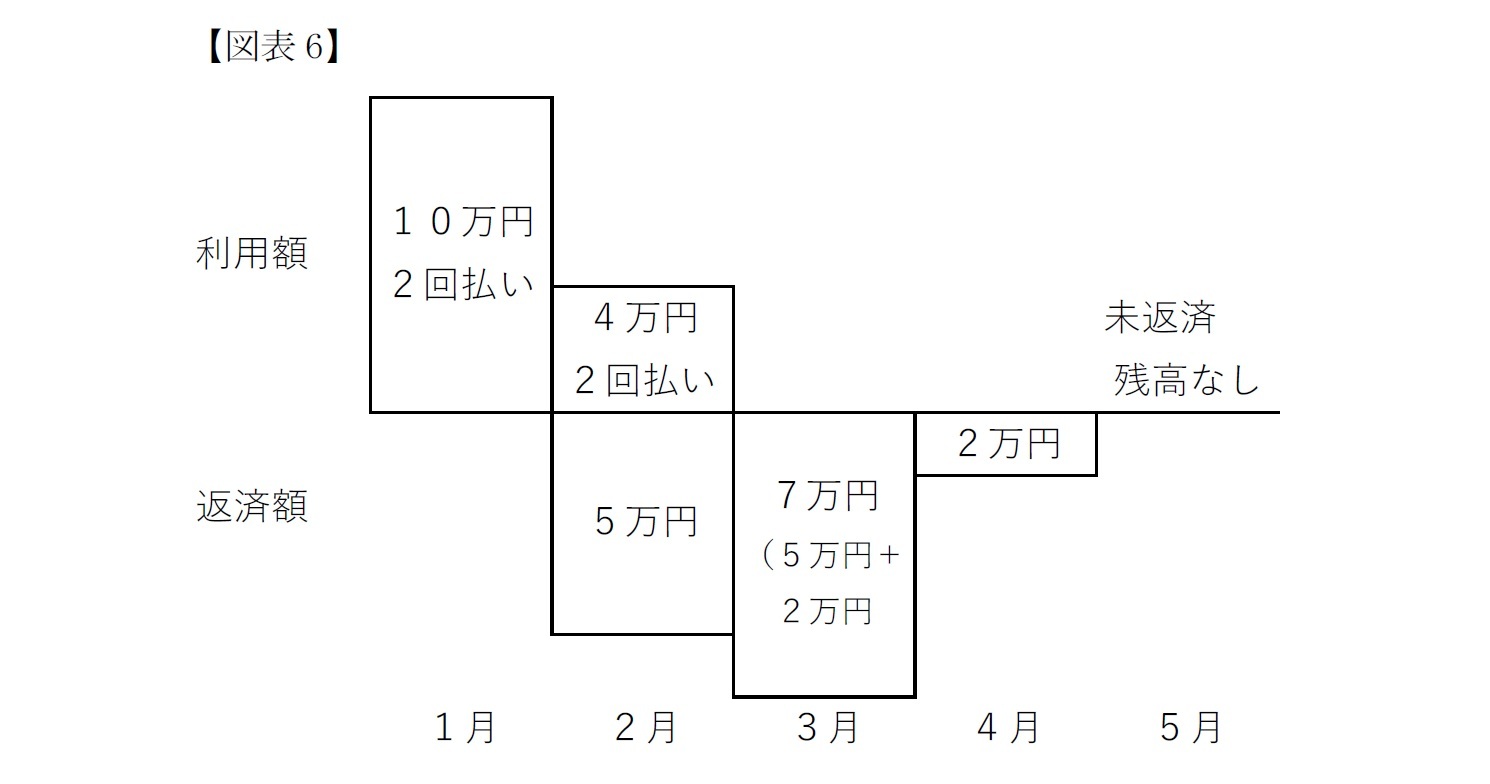

分割払い等は法律上「包括信用購入あっせん」と呼ばれるものの一種である。これは、カード等を提示すること等によって売買契約が行われた場合において、代金相当額を加盟店に支払う一方で、利用者から定められた期間内に代金相当額を受領するものと定義されている(法第2条第3項第1号)。ただし、定義上、上述の「二月購入あっせん」に該当するものが除外されているため、分割払い、あるいはボーナス払いに適用される規定である。例えば2回払いによる購入を1月、2月に二度行った場合は、以下の図表6のようになる。

分割払い等は法律上「包括信用購入あっせん」と呼ばれるものの一種である。これは、カード等を提示すること等によって売買契約が行われた場合において、代金相当額を加盟店に支払う一方で、利用者から定められた期間内に代金相当額を受領するものと定義されている(法第2条第3項第1号)。ただし、定義上、上述の「二月購入あっせん」に該当するものが除外されているため、分割払い、あるいはボーナス払いに適用される規定である。例えば2回払いによる購入を1月、2月に二度行った場合は、以下の図表6のようになる。

分割払い等についても、上述のクレジットカード番号等の適切な管理義務等の規定の適用がある。加えて、割賦販売法は、分割払い等についは、長期のつけ払いで販売を勧誘するものであることから、(1)包括信用購入あっせん業者の登録、(2)過剰与信防止義務、(3)情報提供義務、(4)抗弁権の接続規定等を定めている。

まず、(1)包括信用購入あっせん業者とは、カード発行会社(イシュアー)のことを指す。包括信用購入あっせん業者は、経済産業省に登録をしなければならない(法第31条)4。登録拒否事由が定められており、たとえば外国法人で日本に営業所を有しない者(法第33条の2第1項第2号)や、法の遵守体制や苦情処理体制が未整備な者は登録が拒否される(同第11号)。

次に、(2)過剰与信防止のため、カード発行会社はクレジットカード発行時に、支払可能見込額の調査が義務付けられている(法第30条の2)。カード申込者から年収等を申告させ、そこから生活維持費等の見込み額を差し引き、包括支払可能見込額を算定する(法第30条の2第2項)。あわせて、信用情報機関から債務の支払い状況等の情報を取得しなければならない(法第30条の2第3項)。そして、クレジットカード発行にあたっては、極度額(カード利用限度額)が包括支払可能見込額の9割を超えてはならない(法第30条の2の2)。

また、(3)情報提供義務としては、カード発行会社は、カード発行時に、代金支払い期間・回数、手数料の料率等を利用者に書面で通知しなければならない(法第30条第1項)。また、利用者がカードを実際に利用する際には、カード発行会社は、支払総額、各回ごとの支払い額(手数料も含む)等を利用者に書面で通知しなければならない(法第30条の2の3第1項)。また加盟店は、販売にあたって、現金価格、(英会話レッスンなど)契約締結後に商品・サービスが提供される場合にはその時期、契約解除の定めがあるときはその内容等の情報を利用者に提供しなければならない(法第30条の2の3第4項)5。

最後に(4)抗弁権の接続である。これはたとえば英会話レッスンを受ける予定で授業料をカードで前払いしたところ、英会話教室が破綻したことにより、サービスが受けられないといったケースである。この場合、英会話レッスンが受けられないので、英会話教室に代価を支払わないと主張できる(このことを抗弁という)。しかし、英会話レッスン契約とクレジット契約とは別の契約であるため、英会話教室に対する支払い拒絶の抗弁をカード発行会社に対しても主張できるかが問題となる。

この点、消費者利益を優先して、割賦販売法はこの場合にクレジット契約を支払う必要がないこととした(法第30条の4)。

4 加盟店と契約締結権限を有する会社(通常はアクワイアラー)は上述の通り、加盟店のクレジットカード番号管理の観点から登録が求められている。

5 この場合、利用者が求めたときには書面を交付しなければならない(同第5項)。

まず、(1)包括信用購入あっせん業者とは、カード発行会社(イシュアー)のことを指す。包括信用購入あっせん業者は、経済産業省に登録をしなければならない(法第31条)4。登録拒否事由が定められており、たとえば外国法人で日本に営業所を有しない者(法第33条の2第1項第2号)や、法の遵守体制や苦情処理体制が未整備な者は登録が拒否される(同第11号)。

次に、(2)過剰与信防止のため、カード発行会社はクレジットカード発行時に、支払可能見込額の調査が義務付けられている(法第30条の2)。カード申込者から年収等を申告させ、そこから生活維持費等の見込み額を差し引き、包括支払可能見込額を算定する(法第30条の2第2項)。あわせて、信用情報機関から債務の支払い状況等の情報を取得しなければならない(法第30条の2第3項)。そして、クレジットカード発行にあたっては、極度額(カード利用限度額)が包括支払可能見込額の9割を超えてはならない(法第30条の2の2)。

また、(3)情報提供義務としては、カード発行会社は、カード発行時に、代金支払い期間・回数、手数料の料率等を利用者に書面で通知しなければならない(法第30条第1項)。また、利用者がカードを実際に利用する際には、カード発行会社は、支払総額、各回ごとの支払い額(手数料も含む)等を利用者に書面で通知しなければならない(法第30条の2の3第1項)。また加盟店は、販売にあたって、現金価格、(英会話レッスンなど)契約締結後に商品・サービスが提供される場合にはその時期、契約解除の定めがあるときはその内容等の情報を利用者に提供しなければならない(法第30条の2の3第4項)5。

最後に(4)抗弁権の接続である。これはたとえば英会話レッスンを受ける予定で授業料をカードで前払いしたところ、英会話教室が破綻したことにより、サービスが受けられないといったケースである。この場合、英会話レッスンが受けられないので、英会話教室に代価を支払わないと主張できる(このことを抗弁という)。しかし、英会話レッスン契約とクレジット契約とは別の契約であるため、英会話教室に対する支払い拒絶の抗弁をカード発行会社に対しても主張できるかが問題となる。

この点、消費者利益を優先して、割賦販売法はこの場合にクレジット契約を支払う必要がないこととした(法第30条の4)。

4 加盟店と契約締結権限を有する会社(通常はアクワイアラー)は上述の通り、加盟店のクレジットカード番号管理の観点から登録が求められている。

5 この場合、利用者が求めたときには書面を交付しなければならない(同第5項)。

3|リボ払い

もう一つの包括信用購入あっせんの方式が、リボ払いである。利用者がカードを提示して商品等を購入し、加盟店契約会社が加盟店に代金相当額を支払い、その金額をカード発行会社に請求するところまでは、上記の分割払い等と同じである。ただし、その後、利用者から受領するのが「あらかじめ定められた時期までに、代金の合計額を基礎として、あらかじめ定められた方法により算定された金額である点が異なる(法第2条第3項第2号)。

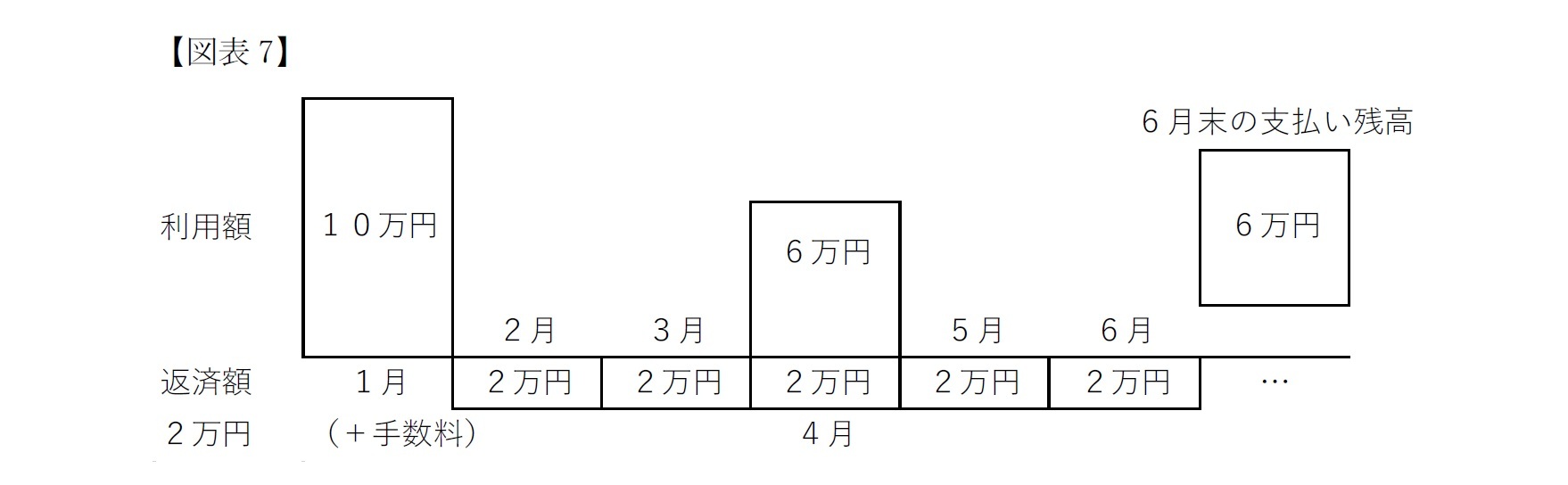

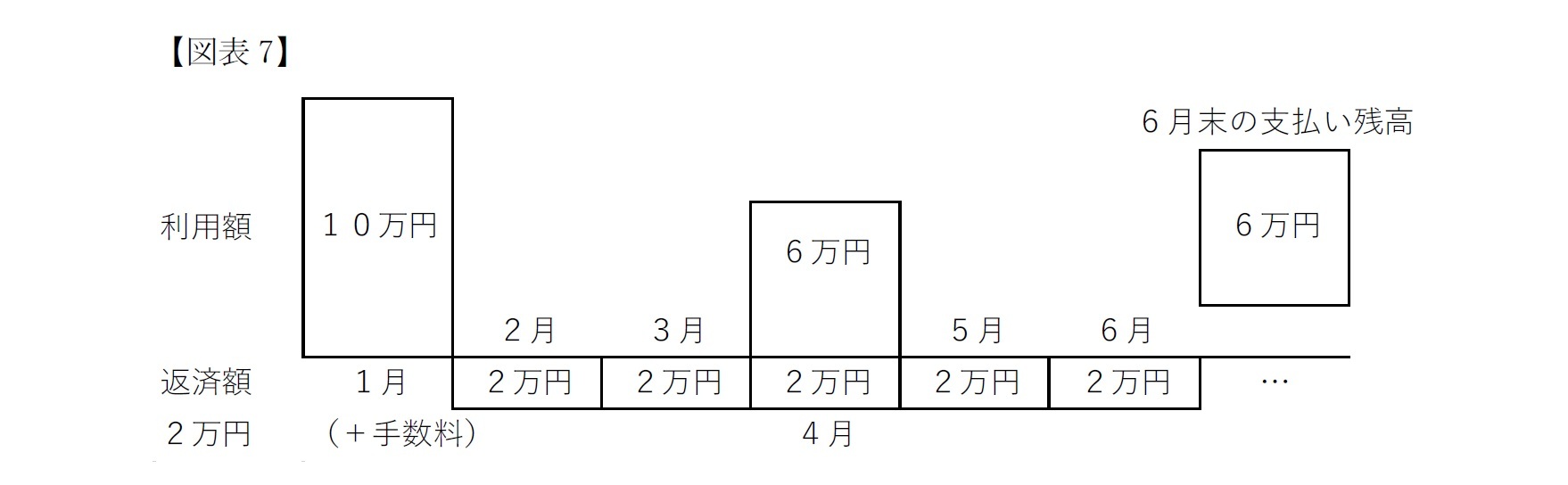

具体的には、定額方式と呼ばれるものとして、たとえば月々の返済額を2万円プラス手数料に設定した場合は、限度額いっぱいを使っても、月々2万円プラス手数料を支払うことでよい6。この場合、毎月の支払金額が大きく増えることはないが、残高を返済しきるまで支払いを続ける必要がある。手数料は支払い残高にかかる利息に相当するものと考えておけばよい(図表7)。

もう一つの包括信用購入あっせんの方式が、リボ払いである。利用者がカードを提示して商品等を購入し、加盟店契約会社が加盟店に代金相当額を支払い、その金額をカード発行会社に請求するところまでは、上記の分割払い等と同じである。ただし、その後、利用者から受領するのが「あらかじめ定められた時期までに、代金の合計額を基礎として、あらかじめ定められた方法により算定された金額である点が異なる(法第2条第3項第2号)。

具体的には、定額方式と呼ばれるものとして、たとえば月々の返済額を2万円プラス手数料に設定した場合は、限度額いっぱいを使っても、月々2万円プラス手数料を支払うことでよい6。この場合、毎月の支払金額が大きく増えることはないが、残高を返済しきるまで支払いを続ける必要がある。手数料は支払い残高にかかる利息に相当するものと考えておけばよい(図表7)。

6 日本クレジット協会HP https://www.j-credit.or.jp/customer/basis/revolving.html 参照。また、たとえば、定額返済額2万円の内枠で手数料を負担する方式もあるが、この場合、残高が大きくなれば手数料の返済に返済金額が回ってしまい、ほとんど元本返済がされていないといった問題が起こることがある。

分割払いのように使えば使っただけ毎月の返済額が増加するというわけではないので、知らないうちに利用しすぎることもあるので注意が必要である。上記図表7のケースでも、6月末段階で4月に利用した代金の返済には至っていない。リボ専用払いのクレジットカードや、一括払いを指定してもリボ払いに自動的に変更になるカードもあるので、加入時にはよく説明を受ける必要がある7。

リボ払いに関する割賦販売法の規律はほぼ分割払い等と同様である。ただし、分割払いでは、利用者が購入時点で支払い回数や支払総額が定まる一方で、リボ払いでは支払い残高がある限り返済は続き、返済完了まで手数料が発生するという点で異なる。そのため、リボ払いでは毎月の支払い金額を定めるだけなので、情報提供義務もそれにそった規制となっている。たとえば売買契約が行われたときに書面で提供される情報として、分割払い等の場合は「支払総額、支払時期、方法」等であるが、リボ払いでは「現金販売価格、弁済金の支払い方法」等とされている。

7 国民生活センター資料 http://www.kokusen.go.jp/pdf/n-20091216_4.pdf 参照。

リボ払いに関する割賦販売法の規律はほぼ分割払い等と同様である。ただし、分割払いでは、利用者が購入時点で支払い回数や支払総額が定まる一方で、リボ払いでは支払い残高がある限り返済は続き、返済完了まで手数料が発生するという点で異なる。そのため、リボ払いでは毎月の支払い金額を定めるだけなので、情報提供義務もそれにそった規制となっている。たとえば売買契約が行われたときに書面で提供される情報として、分割払い等の場合は「支払総額、支払時期、方法」等であるが、リボ払いでは「現金販売価格、弁済金の支払い方法」等とされている。

7 国民生活センター資料 http://www.kokusen.go.jp/pdf/n-20091216_4.pdf 参照。

4――デビットカードとは

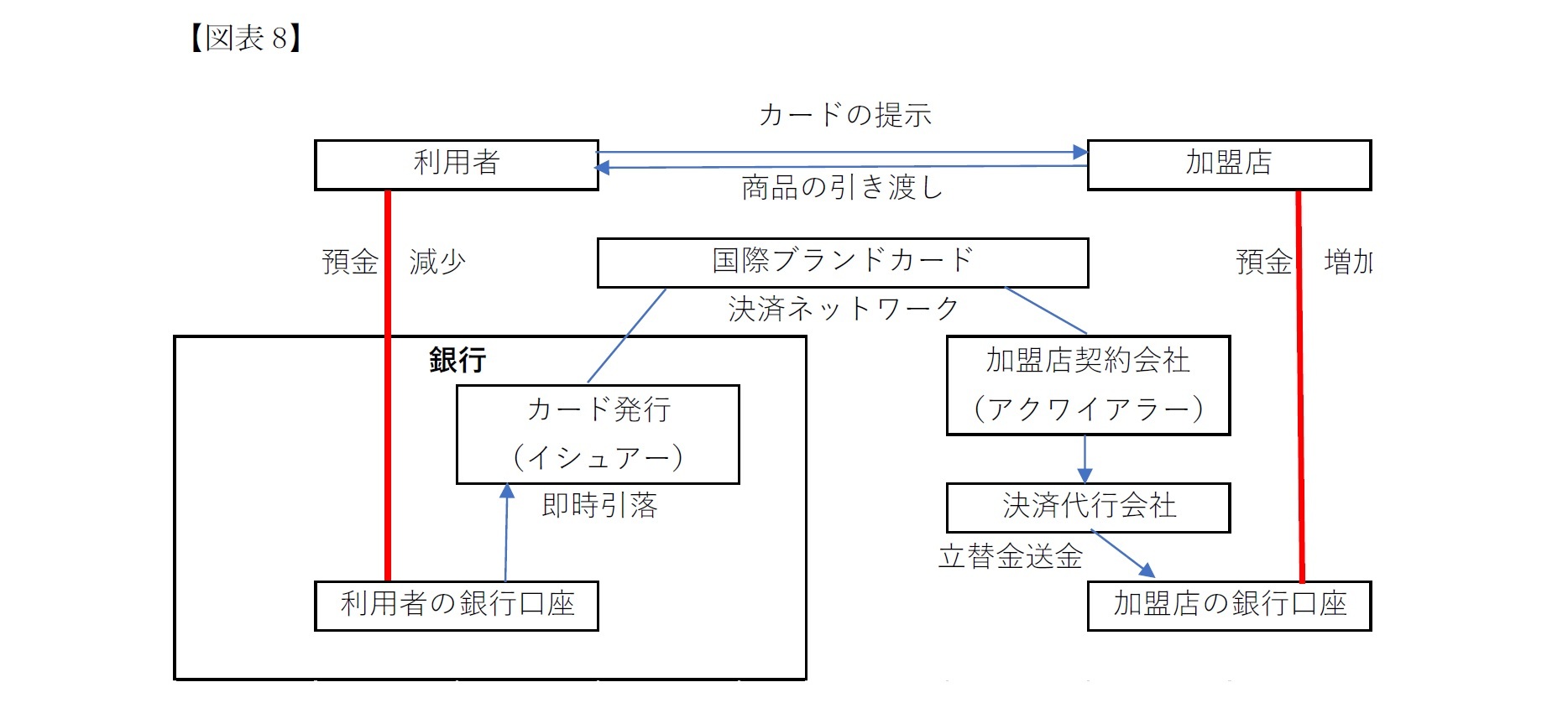

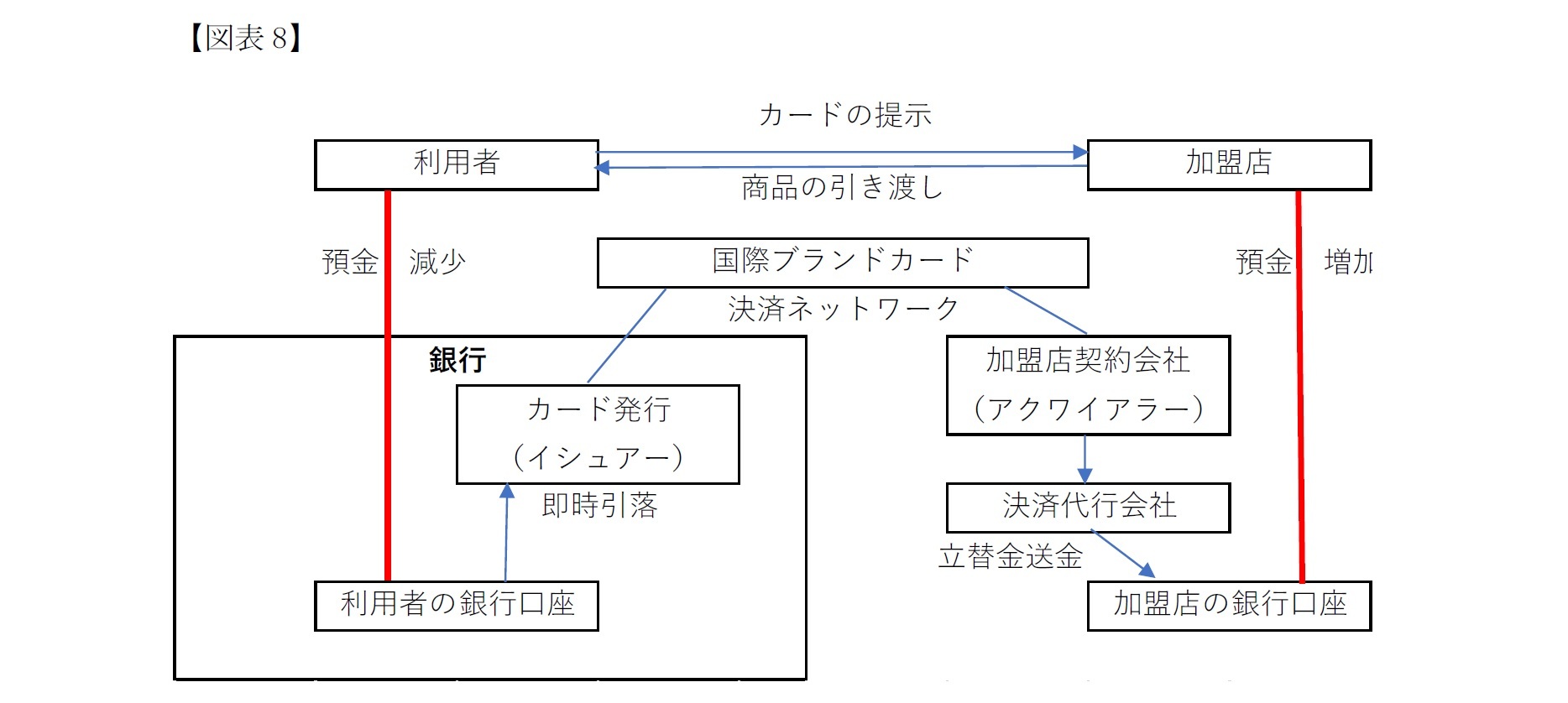

デビットカードとクレジットカードの相違は、デビットカードでは利用者がカードで購買をした場合に、直ちに利用者の銀行口座から代金相当額が引き落とされる点だけである(図表8)。したがって、利用者からみると後払いではなく、即時払いである。

デビットカードは小切手から進化したものとされている。小切手文化が根付いていた欧米ではクレジットカードよりデビットカードのほうが一般的とされるが、日本では今一つ普及していない。

デビットカードでは、加盟店の店頭で、利用者の銀行口座から直接振り込むことと同じなので、カード発行会社(イシュアー)は通常、銀行である。ただ、加盟店と決済を行うために国際ブランドカードの決済ネットワークを利用することが多いので、多くの場合、VISAやMASTERといったブランドがカードに付されている。

カードを発行し、決済を行うのが免許業種である銀行であるため、デビットカード特有の規制はない。

デビットカードでは、加盟店の店頭で、利用者の銀行口座から直接振り込むことと同じなので、カード発行会社(イシュアー)は通常、銀行である。ただ、加盟店と決済を行うために国際ブランドカードの決済ネットワークを利用することが多いので、多くの場合、VISAやMASTERといったブランドがカードに付されている。

カードを発行し、決済を行うのが免許業種である銀行であるため、デビットカード特有の規制はない。

5――おわりに代えて―改正割賦販売法案の概要

現在、改正割賦販売法の審議が国会で行われている。主な内容を挙げると、まず、利便性確保という観点からは3点あり、(1)包括信用購入あっせん業者が、カード等の発行時、カード利用時、催告時に、定められた事項を原則として書面により情報提供する必要があったところを、電子的に提供する方法もとれるようにする、(2)包括信用購入あっせん業者による利用者の信用調査にあたっては、従来の収入額や預金額を利用した支払い可能額算定の方式に加え、高度な技術・データを活用した支払い可能額の算定(信用スコアに基づく与信審査)も許容する、(3)数万円程度の後払いをもっぱら行う少額包括信用購入あっせん業者という制度を作り、純資産基準など登録要件を従来よりも緩和するとともに、簡易な規制体系を適用することでフィンテック企業への規制を柔軟化する、とさいうものである。

他方、データ保護の観点からも1点の改正がある。それは、クレジットカード番号の適切管理義務を課す事業者の範囲を現行法より拡大し、ECモール事業者や、加盟店契約会社(アクワイアラー)の機能を持たない決済代行業者等まで適用することである。これらの内容の詳細については、法律が成立し、政省令等が固まった段階で改めて解説をすることとしたい。

以上、本稿ではクレジットカードを中心に学んできた。フィンテック企業が展開するさまざまなキャッシュレスにおいても、最終的な決済(支払)にクレジットカードを利用することが多い。この理由は、(1)国際ブランドは多くの人が保有しており、クレジットカードに紐づけることで汎用性が高くなること、(2)クレジットカード番号とセキュリティコードを入力するだけで支払ができるためネットを利用した取引にも応用が容易であること、(3)国際的に資金決済ネットワークが構築されているため越境取引も容易であること、といった点が挙げられよう8。このような意味で、まずは、クレジットカードの仕組みをしっかりと押さえておきたい。

次回はQRコード決済などの前払式支払手段について取り上げる予定である。

8 これらの点は逆に言えば伝統的な銀行業務のあり方の弱点でもある。

他方、データ保護の観点からも1点の改正がある。それは、クレジットカード番号の適切管理義務を課す事業者の範囲を現行法より拡大し、ECモール事業者や、加盟店契約会社(アクワイアラー)の機能を持たない決済代行業者等まで適用することである。これらの内容の詳細については、法律が成立し、政省令等が固まった段階で改めて解説をすることとしたい。

以上、本稿ではクレジットカードを中心に学んできた。フィンテック企業が展開するさまざまなキャッシュレスにおいても、最終的な決済(支払)にクレジットカードを利用することが多い。この理由は、(1)国際ブランドは多くの人が保有しており、クレジットカードに紐づけることで汎用性が高くなること、(2)クレジットカード番号とセキュリティコードを入力するだけで支払ができるためネットを利用した取引にも応用が容易であること、(3)国際的に資金決済ネットワークが構築されているため越境取引も容易であること、といった点が挙げられよう8。このような意味で、まずは、クレジットカードの仕組みをしっかりと押さえておきたい。

次回はQRコード決済などの前払式支払手段について取り上げる予定である。

8 これらの点は逆に言えば伝統的な銀行業務のあり方の弱点でもある。

(2020年04月06日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレスを学ぼう(1)-クレジットカード・デビットカード】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレスを学ぼう(1)-クレジットカード・デビットカードのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.