- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 年金制度改正案の概要

2020年04月01日

文字サイズ

- 小

- 中

- 大

1――全世代型社会保障とは

首相官邸では、昨年9月以降、少子高齢化とライフスタイルの多様化が進むなかで、誰もが安心できる社会保障制度の構築に向けて、全世代型社会保障検討会議が開催されている。社会保障改革といえば、これまでは、年金、医療、介護が主要なテーマになってきたが、全世代型社会保障改革においては、人生100年時代の到来を踏まえて、働き方を含めた改革を行っていくことを目指しており、働き方と年金制度などとの関わり合いが考慮されながら、社会保障全般にわたる持続可能な改革が検討されている。昨年12月に中間的な整理が行われ、このうち、雇用や年金制度に関わる検討成果の一部については、改正案が国会に提出されている。以下では、近く成立が見込まれる年金制度の改正案について、私的年金に係る部分を中心に内容を確認する。

2――年金制度改正案の概要

1|公的年金の主な改正点

雇用に係る改正法(2020/3/31成立)では、70歳までの就労機会を着実に拡大するためのステップとして、高年齢者雇用安定法において、定年引上げ、65歳以上の継続雇用制度の導入、定年廃止のいずれかを講ずることにより、65歳から70歳までの安定した雇用を確保することを企業の努力義務とする規定が設けられている。少子高齢化の進展にともない、元気で意欲のある高齢者がその能力を発揮し、年齢にかかわりなく活躍できる社会を実現する必要性が高まっていることに対応するためである。こうしたなか、年金制度の改正案においても、より多くの人がより長く働くことを前提として、見直し等の措置が講じられている。

公的年金においては、高齢者の就労をサポートするとともに、長期化する高齢期の経済基盤の充実を図るため、短時間労働者に対する厚生年金の適用拡大、在職中の年金受給の在り方の見直し、受給開始時期の範囲拡大が図られている。

厚生年金の適用拡大では、現行では501人以上となっている適用対象とすべき事業所の企業規模要件が、段階的に51人以上に引き下げられるなど、適用対象の拡大に向けた措置が設けられている。在職中の年金受給の在り方に関しては、高齢者の就労継続を早期に年金額に反映するため、在職中の老齢厚生年金受給者(65歳以上)の年金額を毎年定時に改定するほか、60歳から64歳を対象とした在職老齢年金制度においても、支給減額とならない範囲の拡大(支給減額が開始される賃金と年金の合計額の基準の引上げ)を通じて、年金支給の減額を回避する就業調整の抑制が図られている。また、現在60歳から70歳の間となっている年金の受給開始時期は、60歳から75歳の間に拡大され、働き方などに応じた柔軟な公的年金の受給が可能になる。

雇用に係る改正法(2020/3/31成立)では、70歳までの就労機会を着実に拡大するためのステップとして、高年齢者雇用安定法において、定年引上げ、65歳以上の継続雇用制度の導入、定年廃止のいずれかを講ずることにより、65歳から70歳までの安定した雇用を確保することを企業の努力義務とする規定が設けられている。少子高齢化の進展にともない、元気で意欲のある高齢者がその能力を発揮し、年齢にかかわりなく活躍できる社会を実現する必要性が高まっていることに対応するためである。こうしたなか、年金制度の改正案においても、より多くの人がより長く働くことを前提として、見直し等の措置が講じられている。

公的年金においては、高齢者の就労をサポートするとともに、長期化する高齢期の経済基盤の充実を図るため、短時間労働者に対する厚生年金の適用拡大、在職中の年金受給の在り方の見直し、受給開始時期の範囲拡大が図られている。

厚生年金の適用拡大では、現行では501人以上となっている適用対象とすべき事業所の企業規模要件が、段階的に51人以上に引き下げられるなど、適用対象の拡大に向けた措置が設けられている。在職中の年金受給の在り方に関しては、高齢者の就労継続を早期に年金額に反映するため、在職中の老齢厚生年金受給者(65歳以上)の年金額を毎年定時に改定するほか、60歳から64歳を対象とした在職老齢年金制度においても、支給減額とならない範囲の拡大(支給減額が開始される賃金と年金の合計額の基準の引上げ)を通じて、年金支給の減額を回避する就業調整の抑制が図られている。また、現在60歳から70歳の間となっている年金の受給開始時期は、60歳から75歳の間に拡大され、働き方などに応じた柔軟な公的年金の受給が可能になる。

2|私的年金の主な改正点

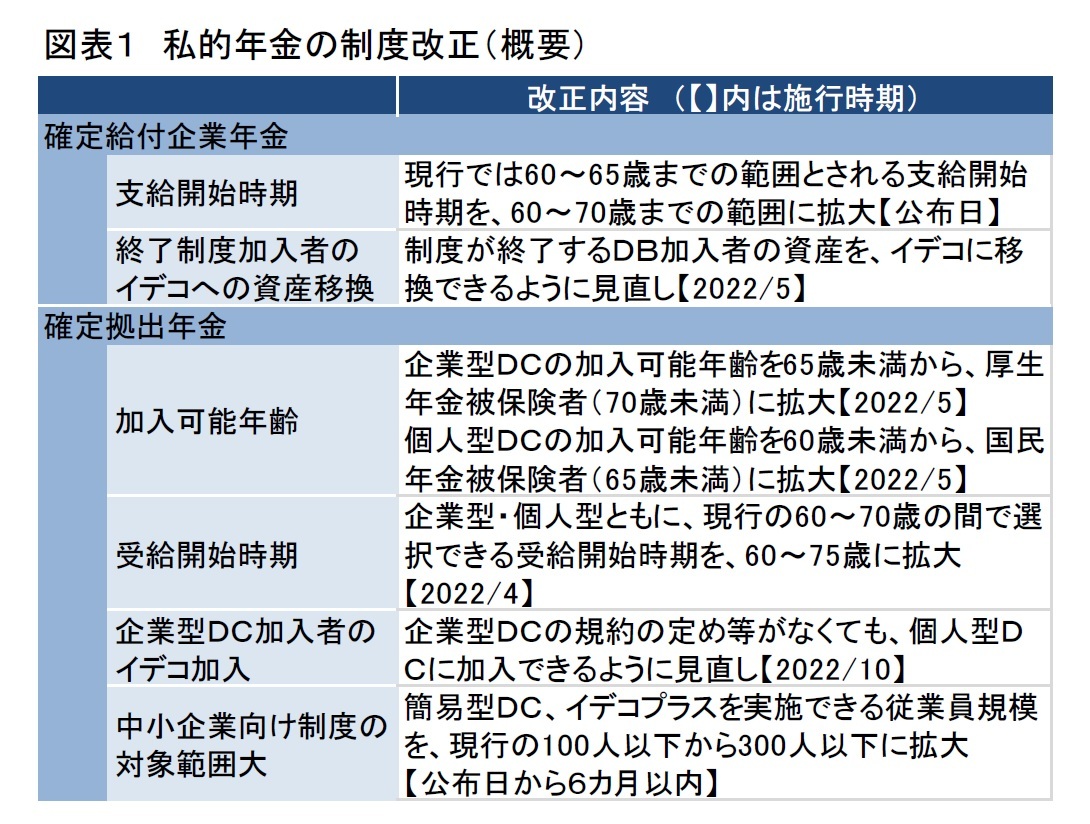

2|私的年金の主な改正点私的年金においては、確定拠出年金の加入可能範囲の拡大など、普及拡大に向けた見直しが改正の主体となっている。ただその中でも、就業期間の長期化への対応も図られている。確定給付企業年金(DB)および確定拠出年金(DC)に係る主な改正点は、以下の通りである(図表1)。

<確定給付企業年金の改正点>

i)支給開始範囲の拡大

DBの支給開始時期は、現行では60歳から65歳の間で設定することができるが、高齢者雇用の状況に応じて、企業がより柔軟に制度運営できるようにするため、支給開始時期を設定できる範囲は60歳から70歳までに拡大される。

ii)制度終了時の個人型DC(イデコ)への資産移換

退職などの理由によりDBの加入資格を喪失した中途脱退者は、脱退一時金相当額をイデコに移換することができる。しかし、加入するDB制度が終了した場合には、DBの加入者は制度終了時の残余財産をイデコに移換することはできない。こうした不公平性を解消するため、DB制度が終了する場合であっても、DBの加入者の申出により、残余財産をイデコに移換できるように改正される。

i)支給開始範囲の拡大

DBの支給開始時期は、現行では60歳から65歳の間で設定することができるが、高齢者雇用の状況に応じて、企業がより柔軟に制度運営できるようにするため、支給開始時期を設定できる範囲は60歳から70歳までに拡大される。

ii)制度終了時の個人型DC(イデコ)への資産移換

退職などの理由によりDBの加入資格を喪失した中途脱退者は、脱退一時金相当額をイデコに移換することができる。しかし、加入するDB制度が終了した場合には、DBの加入者は制度終了時の残余財産をイデコに移換することはできない。こうした不公平性を解消するため、DB制度が終了する場合であっても、DBの加入者の申出により、残余財産をイデコに移換できるように改正される。

<確定拠出年金の主な改正点>

i)加入可能年齢の引上げ

企業の高齢者雇用の状況に応じたより柔軟な制度運営を可能とするとともに、確定給付企業年金との整合性を図ることを目的として、現行では厚生年金被保険者のうち65歳未満に制限されている企業型DCの加入可能年齢は、70歳未満に引き上げられる。

イデコについても、現行では国民年金被保険者のうち60歳未満に制限されている加入可能年齢は65歳未満に引き上げられ、加入範囲が拡大される。

ii)受給開始時期の拡大

DCの受給開始時期は、企業型と個人型で違いはなく、現行ではともに60~70歳の間で受給開始時期を選択することとされている。しかし上述のとおり、公的年金の受給開始時期が拡大されることから、DCの受給開始の上限年齢も75歳に引き上げ、受給開始時期の範囲は拡大される。

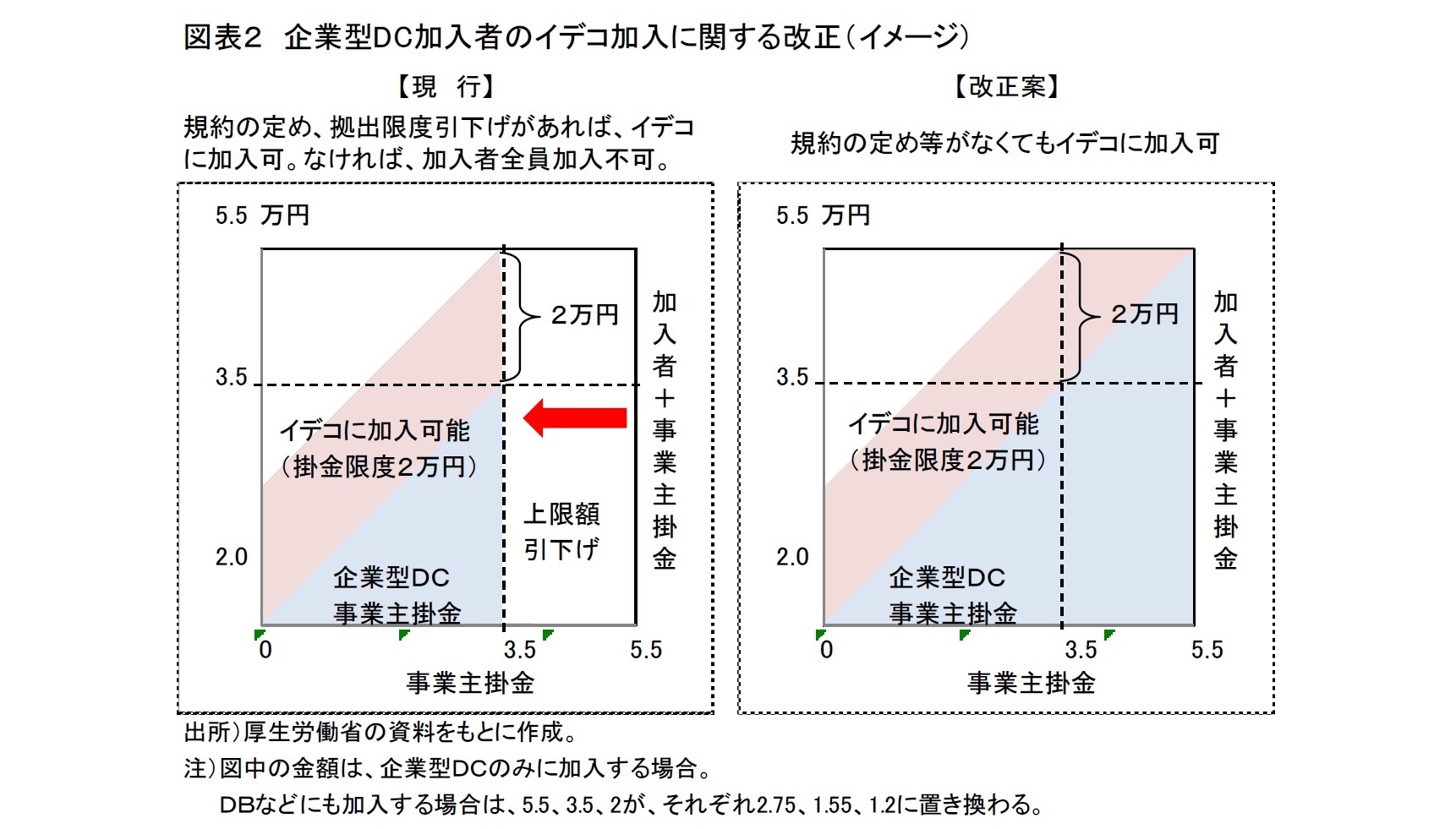

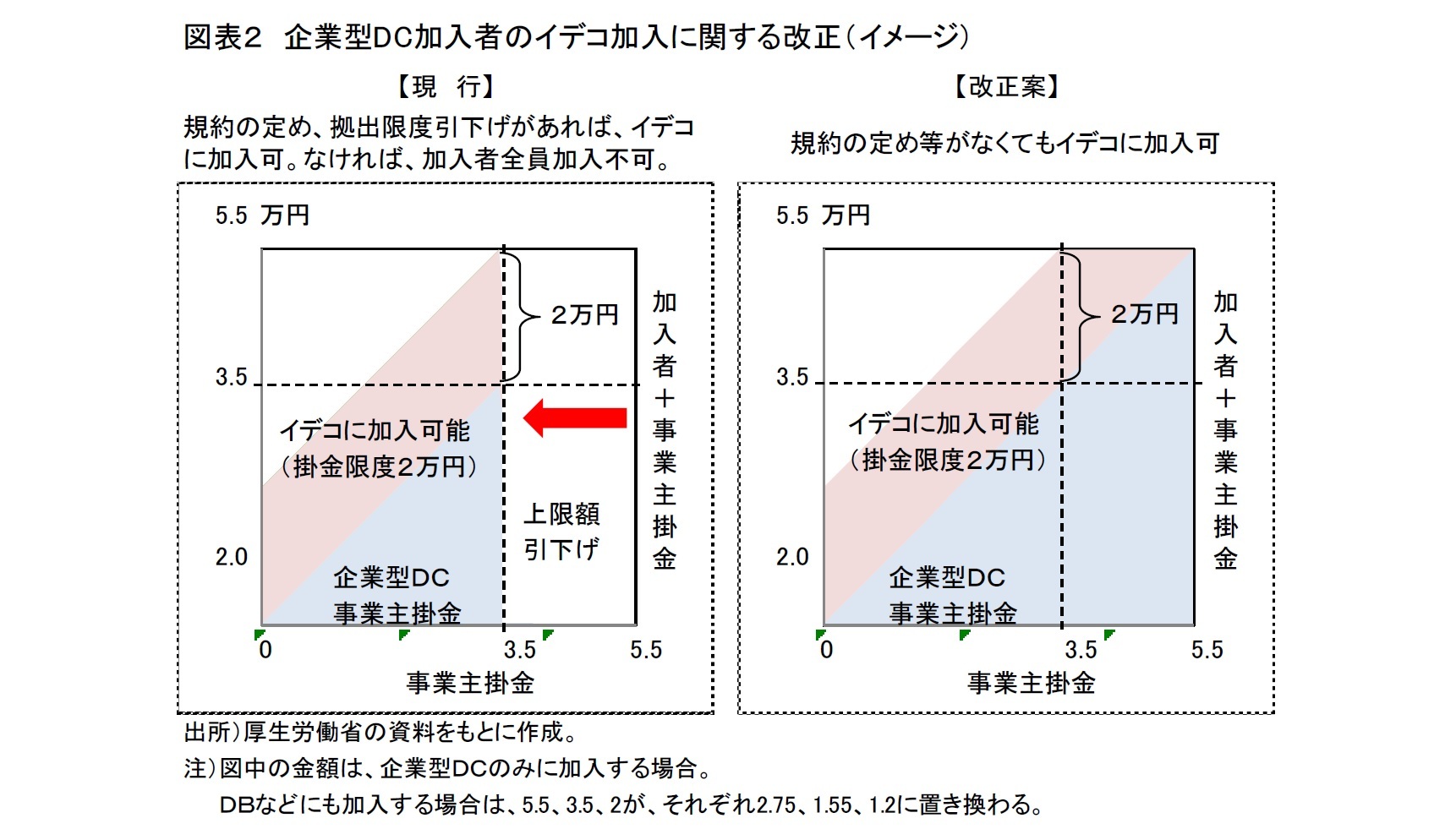

iii)企業型DC加入者のイデコへの加入

現行では、企業型DC加入者のうちイデコに加入できるのは、イデコへの加入を認める労使合意に基づく規約の定めがあり、企業型DCの事業主掛金の上限が所定の金額に引き下げられた企業の従業員に限られている。このため、現状では企業型DC加入者のイデコへの加入は限られている。こうした状況を改善し、企業型DC加入者のイデコ加入を促すため、改正案では規約の定めや上限額の引下げがなくでも、所定の拠出限度額から事業主掛金を控除した額の範囲内で、イデコへの掛金拠出ができるように緩和される。

企業型DCのみに加入するケースでは、事業主掛金が月額5.5万円に設定される企業型DCの拠出限度額に満たない場合は、「5.5万円と実際の事業主掛金の差額」と2万円のいずれか小さい金額を限度にイデコへの掛金拠出ができるようになる。なお、DBなど企業型DC以外の制度にも加入する場合は、「企業型DCの拠出限度額(月額2.75万円)と実際の事業主掛金の差額」と1.2万円のいずれか小さい金額がイデコに拠出できる月額の限度となる。

iv)中小企業向け制度の対象範囲の拡大

企業年金の実施率が低い中小企業向けの取り組みとして、設立手続きを簡素化した「簡易型DC」や、イデコに加入する従業員の掛金に事業主が掛金を上乗せできる「中小事業主掛金納付制度(イデコプラス)」が、2018年5月に導入された。しかし、制度を実施できる従業員規模は100人以下に制限されていることから、中小企業による企業年金の実施率は低迷している。このため改正案では、中小企業向け制度を実施できる従業員規模を100人以下から300人以下に拡大し、企業年金の普及拡大が図られることになっている。

i)加入可能年齢の引上げ

企業の高齢者雇用の状況に応じたより柔軟な制度運営を可能とするとともに、確定給付企業年金との整合性を図ることを目的として、現行では厚生年金被保険者のうち65歳未満に制限されている企業型DCの加入可能年齢は、70歳未満に引き上げられる。

イデコについても、現行では国民年金被保険者のうち60歳未満に制限されている加入可能年齢は65歳未満に引き上げられ、加入範囲が拡大される。

ii)受給開始時期の拡大

DCの受給開始時期は、企業型と個人型で違いはなく、現行ではともに60~70歳の間で受給開始時期を選択することとされている。しかし上述のとおり、公的年金の受給開始時期が拡大されることから、DCの受給開始の上限年齢も75歳に引き上げ、受給開始時期の範囲は拡大される。

iii)企業型DC加入者のイデコへの加入

現行では、企業型DC加入者のうちイデコに加入できるのは、イデコへの加入を認める労使合意に基づく規約の定めがあり、企業型DCの事業主掛金の上限が所定の金額に引き下げられた企業の従業員に限られている。このため、現状では企業型DC加入者のイデコへの加入は限られている。こうした状況を改善し、企業型DC加入者のイデコ加入を促すため、改正案では規約の定めや上限額の引下げがなくでも、所定の拠出限度額から事業主掛金を控除した額の範囲内で、イデコへの掛金拠出ができるように緩和される。

企業型DCのみに加入するケースでは、事業主掛金が月額5.5万円に設定される企業型DCの拠出限度額に満たない場合は、「5.5万円と実際の事業主掛金の差額」と2万円のいずれか小さい金額を限度にイデコへの掛金拠出ができるようになる。なお、DBなど企業型DC以外の制度にも加入する場合は、「企業型DCの拠出限度額(月額2.75万円)と実際の事業主掛金の差額」と1.2万円のいずれか小さい金額がイデコに拠出できる月額の限度となる。

iv)中小企業向け制度の対象範囲の拡大

企業年金の実施率が低い中小企業向けの取り組みとして、設立手続きを簡素化した「簡易型DC」や、イデコに加入する従業員の掛金に事業主が掛金を上乗せできる「中小事業主掛金納付制度(イデコプラス)」が、2018年5月に導入された。しかし、制度を実施できる従業員規模は100人以下に制限されていることから、中小企業による企業年金の実施率は低迷している。このため改正案では、中小企業向け制度を実施できる従業員規模を100人以下から300人以下に拡大し、企業年金の普及拡大が図られることになっている。

3――人生100年時代に向けた課題

人生100年時代の到来を目前に控えるなか、高齢期の経済基盤の拡充は極めて重要な政策課題となっている。しかし、現役世代の保険料収入で高齢者の給付を賄う賦課方式の公的年金に、高齢者に必要な収入を依存することはもはや難しく、自ずと私的年金の重要性は高まっている。その点では、経済基盤が相対的に脆弱な中小企業で働く従業員を支援することにつながる中小企業向け制度の対象範囲の拡大は評価される。

一方で、企業年金の普及拡大には限界があり、個人が直接的に企業年金の実施に関与できないことを踏まえると、一人ひとりの個人が老後の生活に備えるための準備を支援する仕組みの構築も欠かせない。このため、私的年金の加入可能年齢や受給開始時期の上限年齢が引き上げられたり、年齢要件以外の制約を取り除かれたりすることを通じて、自助努力による資産形成を支援するイデコの実質的な加入範囲が拡大されることの意義も大きい。

ただし今般の改正によって、DCの加入者数が企業型DCで700万人、イデコで150万人と、国民年金被保険者(約6,700万人)の1割強に留まる状況が改善し、DC加入者数が飛躍的に増加することを期待することは難しい。人生100年時代に向けては、資産形成をサポートする私的年金の機能強化だけでなく、高齢者の希望や特性に応じた多様な働き方を許容する環境整備をも進め、就労収入を含めた高齢者の経済基盤の拡充を総合的に支援していくことが求められる。

一方で、企業年金の普及拡大には限界があり、個人が直接的に企業年金の実施に関与できないことを踏まえると、一人ひとりの個人が老後の生活に備えるための準備を支援する仕組みの構築も欠かせない。このため、私的年金の加入可能年齢や受給開始時期の上限年齢が引き上げられたり、年齢要件以外の制約を取り除かれたりすることを通じて、自助努力による資産形成を支援するイデコの実質的な加入範囲が拡大されることの意義も大きい。

ただし今般の改正によって、DCの加入者数が企業型DCで700万人、イデコで150万人と、国民年金被保険者(約6,700万人)の1割強に留まる状況が改善し、DC加入者数が飛躍的に増加することを期待することは難しい。人生100年時代に向けては、資産形成をサポートする私的年金の機能強化だけでなく、高齢者の希望や特性に応じた多様な働き方を許容する環境整備をも進め、就労収入を含めた高齢者の経済基盤の拡充を総合的に支援していくことが求められる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年04月01日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

経歴

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る -

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから -

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年金制度改正案の概要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年金制度改正案の概要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.