- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- リスク管理 >

- 金融・経済危機に強い資産運用を考える-連動性の強まる金融市場でのオルタナティブ資産の活用

金融・経済危機に強い資産運用を考える-連動性の強まる金融市場でのオルタナティブ資産の活用

金融研究部 准主任研究員・サステナビリティ投資推進室兼任 原田 哲志

文字サイズ

- 小

- 中

- 大

1――連動性の強まる金融市場

現在の金融市場は、経済や投資資金の結びつきが強まったことによって、国・地域間の連動性が強まっている。国・地域の分散によって、金融・経済危機から自身の資産の価値を守るのは難しいと言えそうだ。

それでは、どのようにして自身の資産を守り、形成していけばよいだろうか。これには、先物やオプションの活用、キャッシュ(現金)の保有など様々な方法が考えられるが、本稿では、資産運用の基本となる分散投資効果の活用について、改めて検証したい。

2――分散投資の類型

国・地域の分散は、異なる国・地域の資産を組み合わせることで得られる分散投資効果である。異なる国・地域の経済や金融の状況は異なっており、複数の国・地域の資産を保有することでリスクを軽減できる。しかしながら、上述の通り現在では国・地域間の経済、金融市場の連動性が強まっており、国・地域の分散投資効果は弱まっている。

時間的な分散は、一度に多額の投資を行うのではなく、時間をずらして少しずつ少額を投資する方法である。投資期間中は対象資産の価格が高い時と低い時があるが、時間的な分散を行うことで、取得価格を平準化できる。定期的に一定金額を投資していく手法を「ドルコスト平均法」という。

資産の性質による分散は、株式や債券など異なる性質を持つ資産に投資することで得られる分散投資効果である。これらの資産は、同じ状況下でも異なる値動きをする。これにより、特定の資産の値下がりを、他の資産の値上がりで補完できる場合がある。本稿では、主に③資産の性質の分散について見ていきたい。

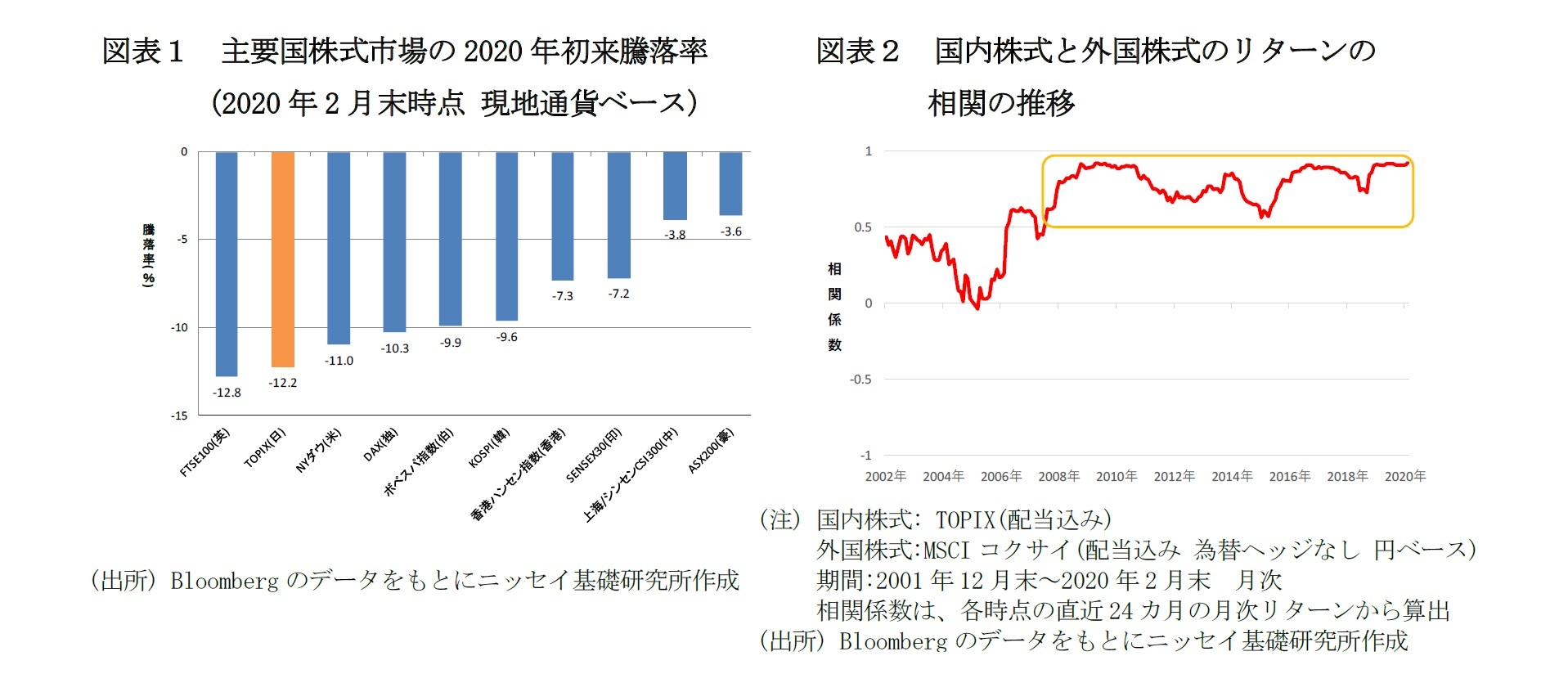

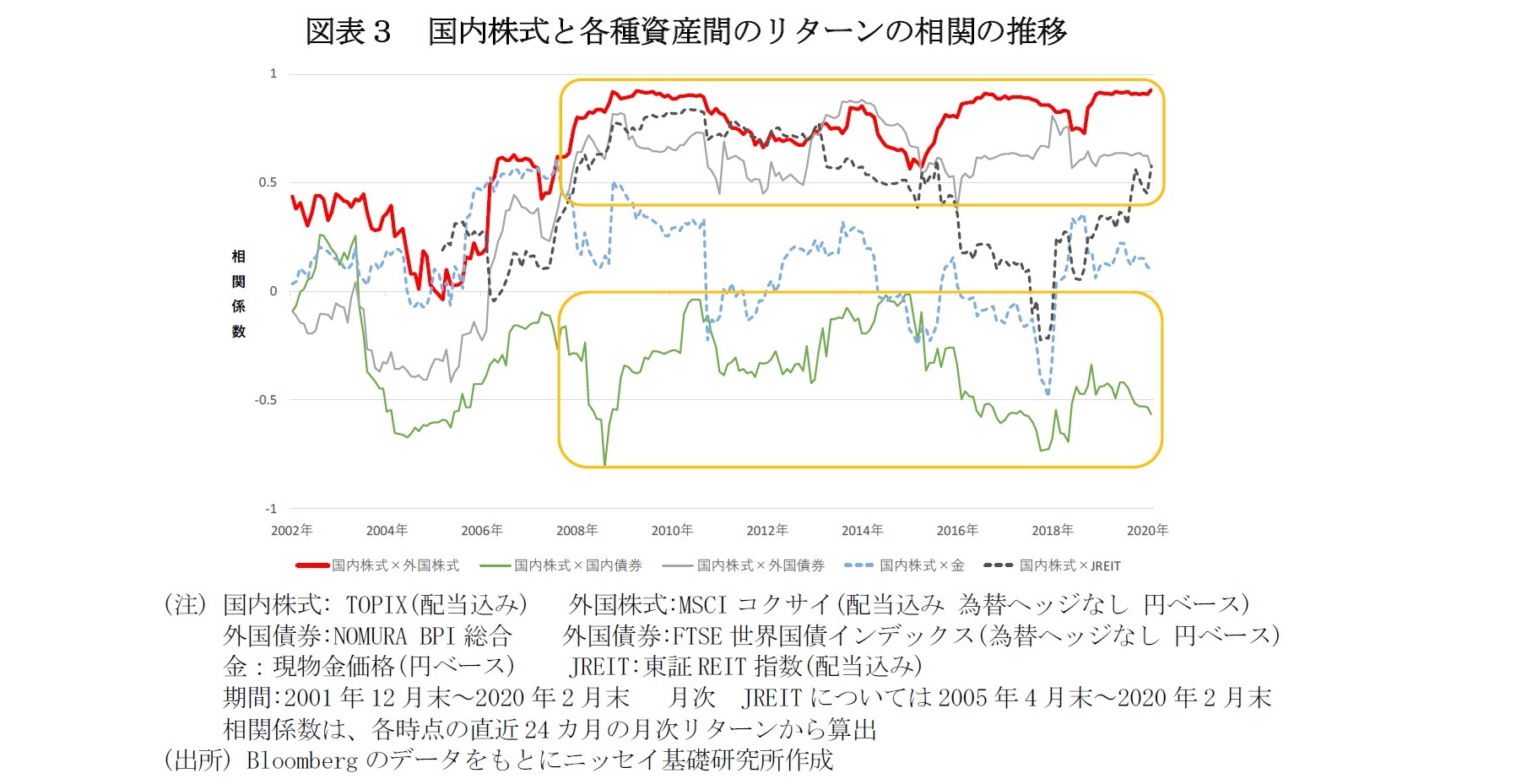

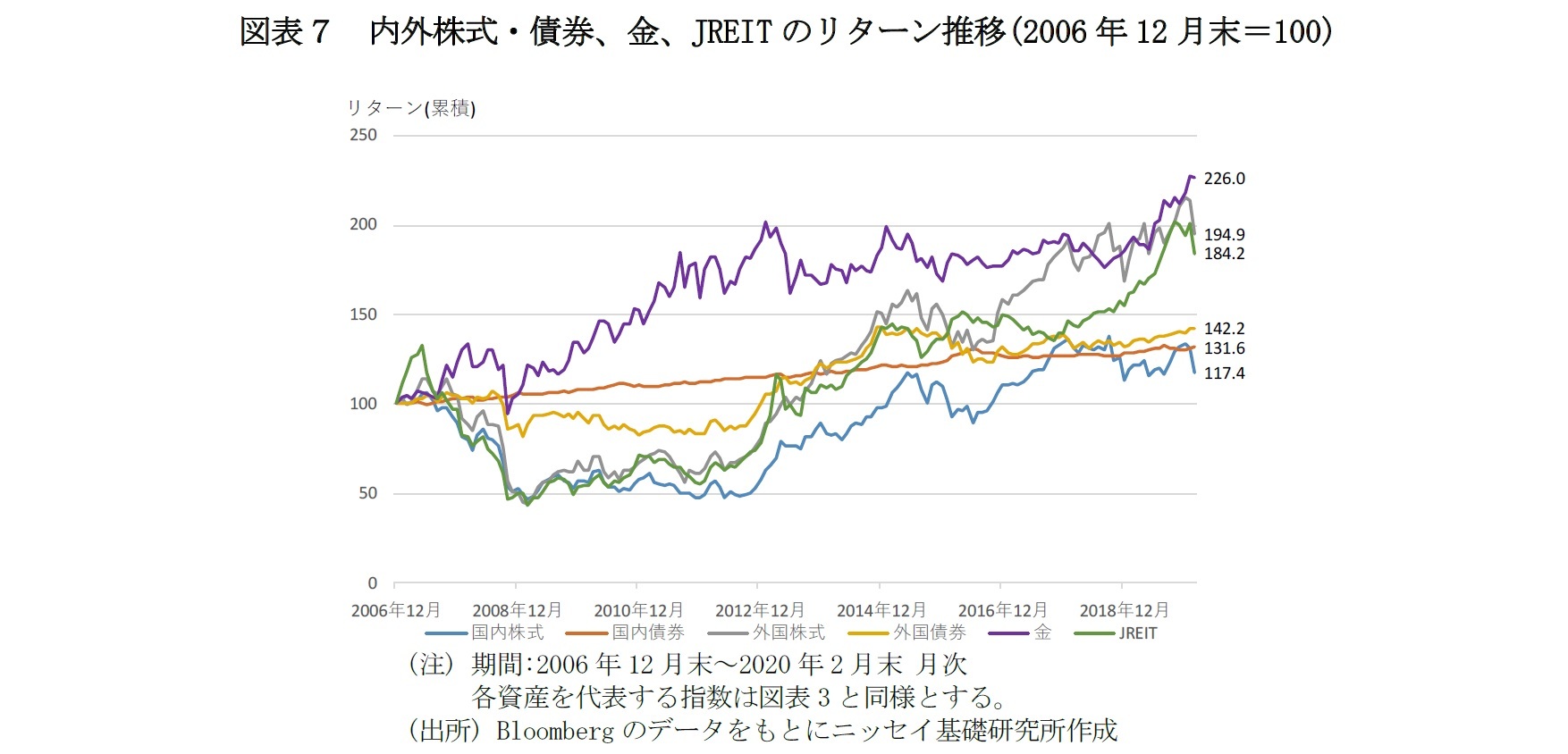

図表3は国内株式と各資産のリターンの相関の推移を示している。これを見ると、国内株式と外国株式、国内株式と外国債券のリターンの相関は2008年のリーマンショック以降0.5~0.9程度の高い水準で推移している。外国債券のリターンには為替相場の変動が大きく影響する。一般的に、リスクオフの局面では、円は米ドルなどに対して高くなる傾向がある。このため、リスクオフ局面では、外国債券は円ベースでは、下落する傾向がある。

一方で、国内株式と国内債券のリターンの相関は▲0.7~0程度と、概ね負の相関が続いている。国内株式と金のリターンの相関は▲0.5~0.5程度、国内株式とJREITのリターンの相関は▲0.2~0.8程度で推移している。

国内株式と外国株式といった国・地域の分散効果が薄い一方で、株式と債券、金といった資産の性質の分散は概ね効果的な状況が継続している。このため、現在の金融市場においては、資産の性質の分散を効果的に活用することが重要となっていると言えそうだ。

3――オルタナティブ資産の活用

オルタナティブ資産には金や原油などのコモディティ、不動産、優先証券、ヘッジファンドなど様々な資産や投資手法が存在する。オルタナティブ資産は、株式などが下落する局面でも収益を獲得できる機会を得られる、伝統的資産との分散投資効果を得られるといったメリットがある。その一方で、ヘッジファンドなどのように運用内容が複雑で分かりづらいものや流動性が低いものもある。

オルタナティブ資産の中で、個人が投資しやすいものとしては、金投資信託やREIT(英: real estate investment trust、リート 不動産投資信託)が挙げられる1。これらは、株式などと同様に証券会社などで買い付けることができ、購入後も株式などと同様に、証券口座で保有資産を管理することができる。

1 金への投資には、金投資信託や金地金などいくつかの方法がある。詳細については下記を参照されたい。

原田 哲志 『金への各種投資方法と注意点-基本的な仕組みについて』

ニッセイ基礎研究所、研究員の眼、2020年3月6日

4――オルタナティブ資産の組み入れによるパフォーマンス改善の試算

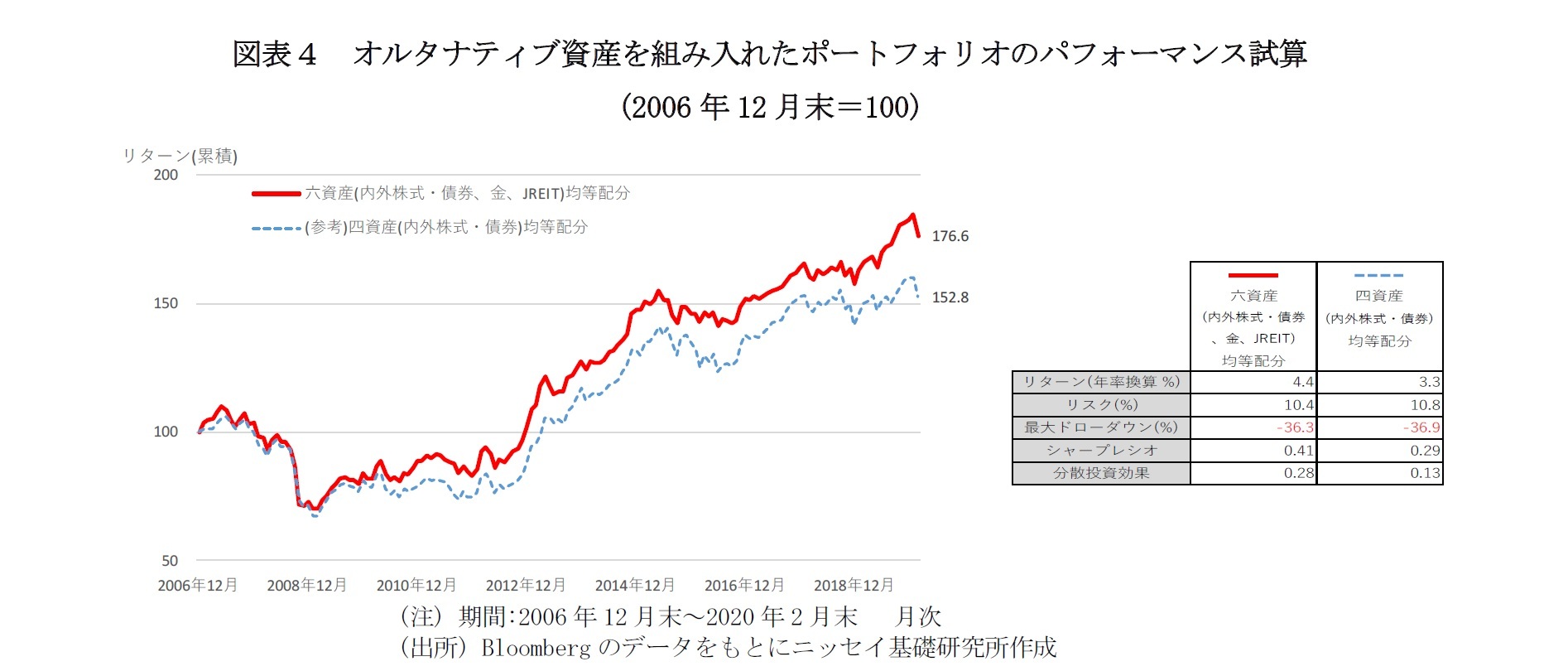

図表4は内外株式・債券と金、JREITを均等に組み入れたポートフォリオ(六資産均等配分)のリターンの推移を示している。これを見ると、六資産均等配分のリターン(年率換算)は+4.4%、リスクは10.4%、最大ドローダウン2は▲36.3%、シャープレシオは0.41、分散投資効果3は0.28となっている。

参考に、内外株式・債券を均等に組み入れたポートフォリオ(四資産均等配分)のリターンは+3.3%、リスクは10.8%、最大ドローダウンは▲36.9%、シャープレシオは0.29、分散投資効果は0.13となっている。

六資産均等配分は、四資産均等配分と比べて、リターンが1.1%、シャープレシオは0.12、分散投資効果は0.15改善した。しかし、六資産均等配分のリスクや最大ドローダウンは四資産均等配分と同程度となっている。これは、六資産均等配分では、リスクの低い国内債券の比率が減少し、比較的リスクの高い金、JREITが加わり、組入資産のリスクが全体的に上昇したことによる。

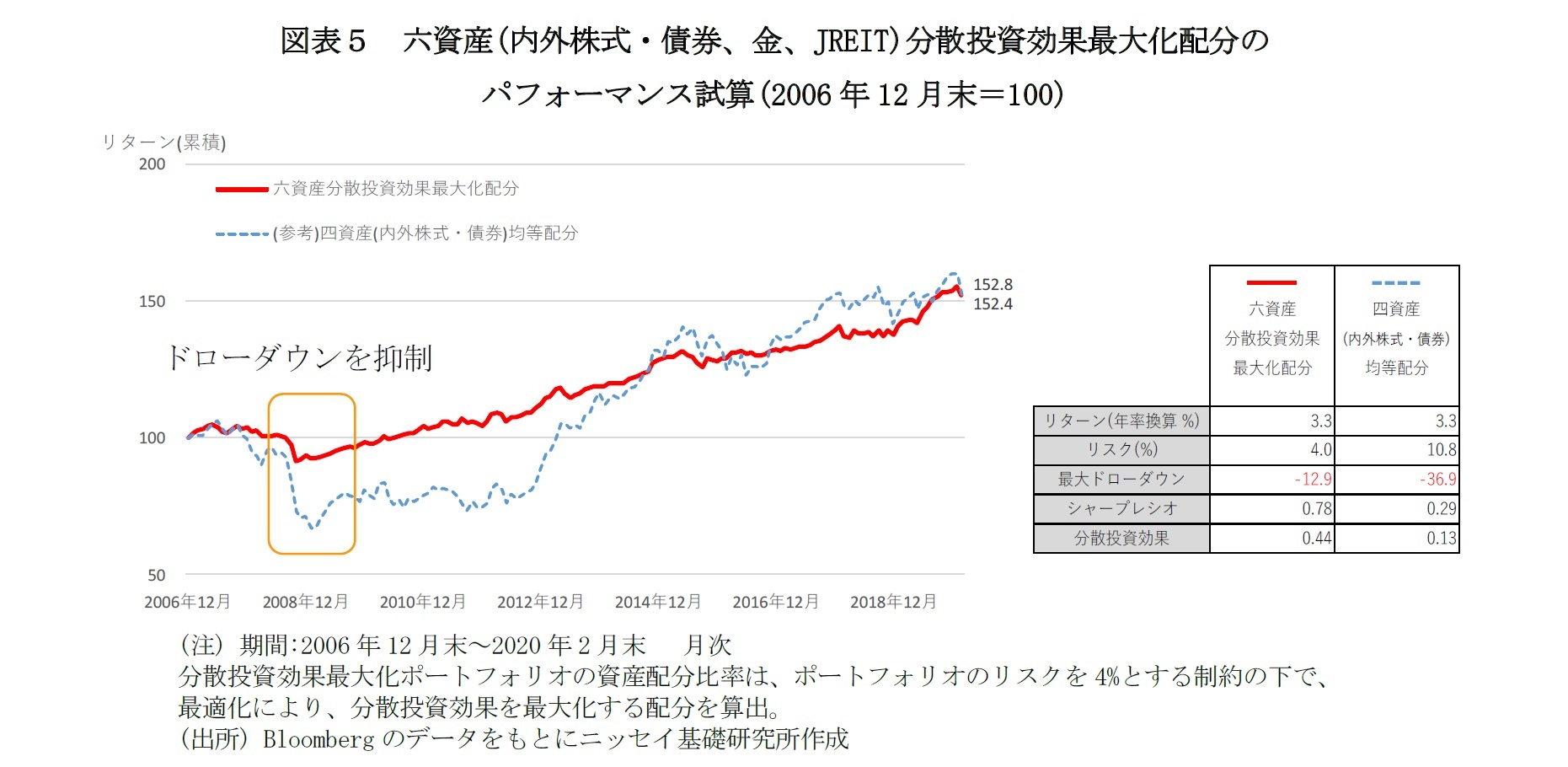

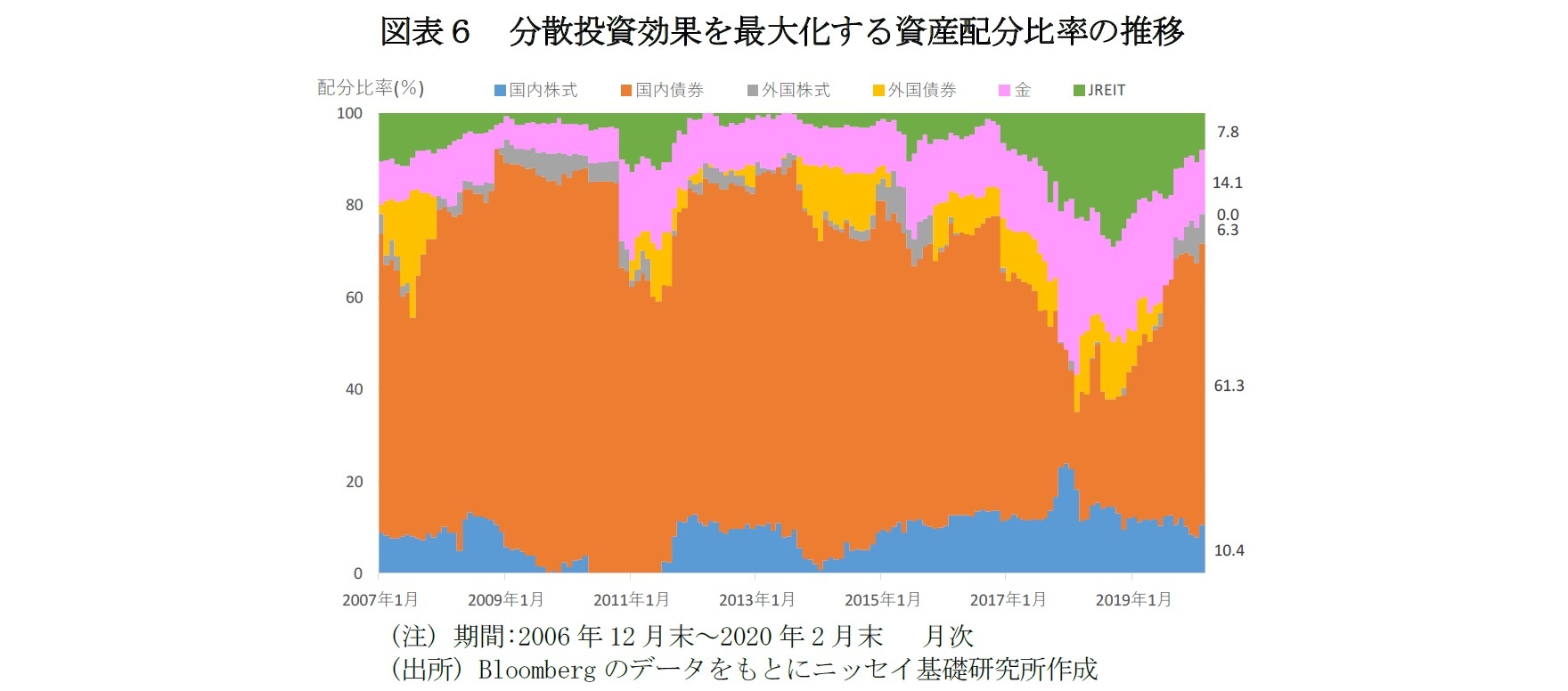

図表5、6は分散投資効果を最大化する手法を用いて、ポートフォリオのリスクを仮に4%とする制約の下でポートフォリオを構築、パフォーマンスを試算したものである。

これを見ると、六資産(内外株式・債券、金、JREIT)分散投資効果最大化配分のリターン(年率換算)は+3.3%、リスクは4.0%、最大ドローダウンは▲12.9%、シャープレシオ0.78は、分散投資効果は0.44となっている。

国内債券は、2016年までは、プラスのリターンが続いていたが、それ以降は横ばいとなっている。これは、日本の10年国債の利回りは2016年2月にゼロを下回り、その後はゼロ近辺での推移が続いているためである。金利低下の余地が少なくなった現在では、国内債券は以前のような収益獲得は見込みづらい可能性がある。国内債券を別の資産に置き換えることも考えられるが、これについては、別の機会に検討したい。

その後2019年には、国内株式が伸び悩む一方で、JREITは+25.6%と大きく上昇し、ポートフォリオのリターンにプラス寄与した。

このように過去のリターンによる試算では、六資産分散投資効果最大化配分は、四資産均等配分と同等のリターンを獲得しつつ、リスクを抑制することができた。最大ドローダウンは四資産均等配分の▲36.9%から、▲12.9%に縮小しており、リーマンショックのような金融・経済危機時においても、損失を抑制できた。

オルタナティブ資産の組入による分散投資効果を活用して、最大ドローダウンを抑制しつつ、より安定して収益を獲得できる可能性が示された。

2 ドローダウンとは、累積リターンが過去最大の時点からの下落率を表す。対象とする期間中の最も大きなドローダウンを最大ドローダウンという。

3 分散投資効果とは、値動きの異なる複数の資産に投資することで、ポートフォリオ全体のリターンの変動を低減する効果を言う。本稿では、下記の指標を用いて分散投資効果を計測する。

5――まとめ

各資産の過去のリターンを用いた試算では、伝統的四資産均等配分では分散投資効果を効果的に得ることはできなかった。株式や債券といった伝統的資産のみで、資産を守り、形成していくことは難しいかもしれない。

このような状況の中で、オルタナティブ資産をポートフォリオに組み入れることで、分散投資効果を高め、金融・経済危機の影響を抑制できる可能性がある。各資産の過去のリターンを用いた試算では分散投資効果の向上や、リーマンショック時の損失を大幅に低減することができた。

オルタナティブ資産は多岐にわたり、内容が複雑なものもある。このため、投資対象の性質を十分に理解し、流動性や透明性にも注意する必要がある。しかしながら、効果的にポートフォリオに組み入れることで、金融・経済危機の影響を低減することができる可能性がある。オルタナティブ資産を効果的に活用することで、自身の資産を金融・経済危機から守り、長期的により安全に形成していくことも検討に値すると思われる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年03月24日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融・経済危機に強い資産運用を考える-連動性の強まる金融市場でのオルタナティブ資産の活用】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融・経済危機に強い資産運用を考える-連動性の強まる金融市場でのオルタナティブ資産の活用のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.