- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(13)-比例性-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(13)-比例性-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまで10回のレポートで、今回のCPの具体的内容について報告してきており、前回のレポートでは、「報告と開示」に関する項目について、報告した。

今回のレポートでは、「比例性」に関する項目について、欧州委員会からの助言要請、問題の特定及びEIOPAの助言内容を中心に報告する。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

2 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―「ソルベンシーIIからの除外の臨界値」

1|欧州委員会からの助言要請

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.16.比例と臨界値

EIOPAは、ソルベンシーIIの枠組みの適用における比例性が強化されるかどうか、特に以下の分野について評価するよう求められている。

・ソルベンシーII指令第4条に定義されているソルベンシーIIの範囲からの除外に関する基準の妥当性

ソルベンシーII指令第4条

3-1.比例原則について

比例原則は、ソルベンシーIIフレームワークの包括的な原則の1つである。全てのソルベンシーII要件は、会社が直面する又は直面する可能性のあるリスクの性質、規模及び複雑性に比例すべきである。比例原則の実施は、個々の会社のリスクを考慮すべきである。監督の実効性を確保するために、監督当局がとる全ての実務及び権限は、市場全体な金融安定性にとっての当該会社の重要性にかかわらず、保険又は再保険会社に内在するリスクの性質、規模及び複雑性に比例すべきである。

これは一般に認識されており、比例原則が包括的に定義されていなくても、ソルベンシーIIの立法及び監督上の検証プロセスを通じて適用される。一定の条文における比例原則への言及は、それが明示的に言及されていない場合には、それが適用されない、又はあまり適用されないという結論を導くべきではない。

比例原則の重要性は、中小会社に対する過度の負担を回避する必要性と明確に結びついている。特に、ソルベンシーIIは、特定の顧客セグメントに特定の種類の保険又はサービスを提供することを専門とする保険会社にとって負担が大きすぎてはならず、このように専門化することが、リスクを効率的かつ効果的に管理するための貴重なツールとなり得ることを認識すべきである。

このことは、この原則を考慮する場合、規模だけが関連する要因ではないことを意味する。この原則は、(量的にも質的にも)救済を伴わずに要件を適用することが、事業に内在する会社のリスクの性質、規模及び複雑性に比例的でない場合に適用される。

ソルベンシーIIの枠組みの適用は、一律のアプローチにつながるものであってはならず、また、比例原則は、例えば、全ての加盟国に市場の一部を自動的に適用除外するなど、一律のアプローチを反映すべきではない。このアプローチはリスクベースではなく、会社や市場の特殊性を考慮していない。

比例原則に関連して、リスクベースのシステムが実施される。

リスクベースのシステムと比例的な制度によって、NSAs(national supervisory authorities:各国監督当局)は自らの資源を優先順位付けし、効率的かつ効果的に利用することができる。識別や測定がより複雑な場合であっても、関連するリスクを監視下に留めておくことが重要である。リスクに基づく優先順位付けは、市場に対する潜在的な評判リスク、又は事業の失敗が(たとえ衝撃が小さくても)市場全体に及ぼす可能性のある市場混乱のリスクの評価によって補完されるべきである。

EIOPAは、比例原則を評価し、修正すべきであることに同意するが、適切かつ公正な修正を促進することは、全体として重要であると考えているとしている。

元受保険会社及び再保険会社のいずれも、その法的形態にかかわらず、一般的にソルベンシーII指令の対象となる。職業退職給付機関、死亡給付基金及び小規模保険会社は対象外とする。ソルベンシーII指令第4条では、ソルベンシーの範囲からの除外を、異なる定量的な臨界値を使用して決定している。

EIOPAは、以下の2つの政策課題について、分析している。

・政策課題1:ソルベンシーIIからの除外に向けたアプローチ

検討されたオプションは、以下の通り

オプション1:変更なし

オプション2:ソルベンシーIIから第4条に定義する一定の会社への除外を維持し、ソルベンシーIIの三つの柱にまたがる比例性を強化する

オプション3:第4条に定義される一定の会社へのソルベンシーIIからの除外を維持(以下の政策課題2(第4条の内容の改訂)に関するオプション2も参照)し、ソルベンシーIIの範囲に入るが特別な制度を有する中規模の会社に対する特定の監督制度を導入する。

・政策課題2:第4条の内容の改訂

検討されたオプションは、以下の通り

オプション1:変更なし

オプション2:ソルベンシーIIを欧州委員会の小規模会社の定義に合わせるため、全ての数値基準を2倍に引き上げる。

オプション3:オプション2と同じだが、加盟国の裁量で保険料収入の臨界値を決定する。

オプション4:予め定められた保険市場の年間平均成長率(ECBのインフレ目標やEEAのGDP成長率)を組み込むことにより、第4条の臨界値方法論を変更する。

オプション5:第4条の臨界値の算定方法を変更し、損害保険会社に係る保険料関連臨界値及び生命保険会社に係る技術的準備金、に適用される第4条の臨界値方法論を変更する(新しい金額がテストされる)。

EIOPAは、ソルベンシーII指令第4条に定義されている特定の企業に対するソルベンシーIIからの方法論的排除を維持(第4条の内容に関する政策オプション2も参照)し、ソルベンシーIIの三つの柱における比例性を強化することを提案している。

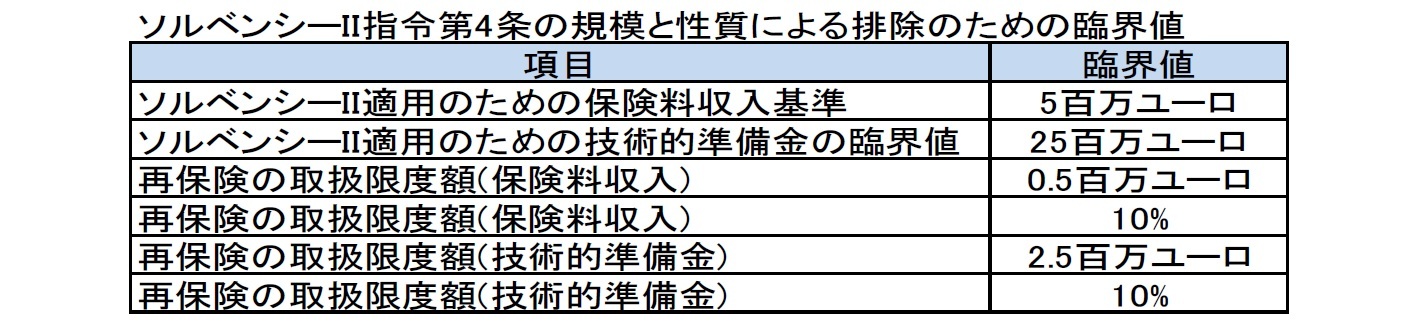

EIOPAは、第4条の臨界値を以下のように改定することを提案している。

・技術的準備金に関する臨界値の倍増

・現在の5百万ユーロから最大25百万ユーロまでの収入保険料を参照する臨界値を設定するための加盟国オプションの許可

その背後にある合理的な理由は、技術的準備金を保険契約者保護の最も重要なラインとして考慮することであり、したがって、この金額について柔軟性を持たせるのではなく、加盟国が市場の特殊性を考慮して認める場合には、5百万ユーロを超える保険料を有する会社を除外することを認めることができるように、保険料収入の臨界値について柔軟性を持たせることである(オプション3)。

3―「第1の柱における比例性」

3-1.技術的準備金

欧州委員会からの勧告を受けて、EIOPAは技術的準備金の計算に関するいくつかの要件を免除する可能性を検討した。

しかしながら、ソルベンシーIIの枠組みにおける技術的準備金の計算は、SCR(ソルベンシー資本要件)のような他の定量的な要件に比べてより原則に基づいていることに留意する必要がある。したがって、通常は、計算方法や基礎となる前提の選択など、計算プロセス自体に組み込まれて比例性が適用され、特別な追加規定は必要ない。また、ソルベンシーIIの枠組みでは、保険料調整メカニズムを用いた保険債務の最良推定値の簡素化やリスク・マージンの簡素化など、既に具体的な簡素化が図られている。したがって、EIOPAは、比例的な枠組みを確保するための新たな簡素化の可能性についても検討した。

助言要求(最良推定値に対する)で取り上げられた全ての関連トピックについて比例性を評価した。検討された最良推定地の評価に関するいくつかのオプションには、比例的アプローチが含まれているが、最終的にこれらのオプションはそれぞれ異なる理由で無視されている。

主に次の2つの問題に対処した。

・IFRS第17号との調和。EIOPAは、IFRS第17号の保険料配分アプローチに沿った新たな簡素化の導入を検討している。しかし、以前の報告で論じたように、このオプションは退けられた。

・動的な保険契約者の行動モデリング。オプション3として、EIOPAは一定の状況下での静的な保険契約者の行動を認める可能性を検討しており、したがって委任規則第26条に定められた要件の一部を免除している。

(2020年03月12日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(12)-報告及び開示-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(13)-比例性-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(13)-比例性-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.