- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

CAT以外の損害保険引受リスクにおける最も一般的な非比例再保険カバーの更なる認識については、利害関係者において、より良い評価を得るための更なる提案をお願いする。

CAT以外の損害保険引受リスクにおける不利な進展カバー及びファイナイト再保険カバーについては、EIOPAは、標準式の健全性及び機能を損なわず、また起こりうる技術的矛盾を回避するため、利害関係者からの更なるインプットが得られるまで、これらの論点を進めるのを待つ。

外部の再保険契約の損害保険引受リスク・サブモジュールへの適用に関するEIOPAガイドラインは、会社の外部の再保険契約の取扱いを含む損害保険カタストロフィリスク・サブモジュールの共通、均一かつ一貫した適用を確保することを意図している。EIOPAは、利害関係者からより多くの情報が提供された後、上述のガイドラインの改訂を進めるとともに、ソルベンシー資本要件標準式に新たな方法を組み込むために立法上の枠組みの修正が必要かどうかの評価を待つ。

金融リスク軽減手法の認識

最近、コンティンジェント・キャピタル又はコンティンジェント転換社債のような商品をリスク軽減手法として認識することの問題が提起された。

両商品とも、リスクの移転は存在しないか又は限定的である。さらに、移転が制限されている場合には、標準式の基本構造では適切なモデル化ができない。その結果、EIOPAはこれらの手法をリスク軽減手法として認識しないよう助言しており、SCRの削減に用いることはできない。

この標準式の下での認識の欠如は、潜在的に標準式と内部モデルの間に不整合を生じさせる可能性がある。

標準式におけるリスク軽減手法の反映

EIOPAは、ソルベンシーII委任規則第210条に以下を追加することを提案している。

「会社は、SCRの減少又はリスク移転契約による利用可能資本の増加が保険者がさらされるリスクの変化に見合ったものであることを確保するために、効果的なリスク移転の程度を示すことができる。

SCR及び利用可能資本は、手法を実施する契約の経済的実質を反映するものでなければならない。基本ソルベンシー資本要件を計算する際、保険又は再保険会社は、指令2009/138/ECの第101条第5項に記すリスク軽減手法のみを考慮しなければならない。

-SCRの要件の縮小又は利用可能資本の増加は、リスク移転の程度に比例する。

-SCR内には、その過程で発生した対応するリスクに対する適切な取扱いがある。」

ベーシス・リスクについて、EIOPAは、ベーシス・リスクに関するガイドライン1、2及び3を委任法に移行するよう助言する。

5―SCRのうちの「外部格付けへの依存度の低減」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.19.外部格付への依存度の低減

欧州委員会は、規制目的のために外部信用格付への参照を削減することに取り組んでいる。保険セクターの具体的な文脈では、ソルベンシーII委任法の見直しにより、保険会社は格付けされていない債務の信用リスクを評価する新たな方法論的アプローチを既に提供している(「内部評価アプローチ」と「内部モデルアプローチ」)。

したがって、委任法の見直しに関連して提案された修正の範囲を超えて、EIOPAはこれらの代替的な信用評価のより広範な利用を可能にする追加的な方法について助言を求められる。このようなアプローチは、信用格付機関によっても格付けされる企業向けエクスポジャーを対象とすることができ、企業がさらされるリスクの性質、規模、複雑さに見合ったものであるべきである。

EIOPAは、2018年2月28日現在、「ソルベンシーII委任規則(EIOPA-BoS-18/075)の特定項目に関する欧州委員会への第二次勧告」の第10章において、指定されたECAI(外部格付け機関)による信用評価が利用できない債券やローンに適用される基準について助言を行った。特に、内部評価手法により、又は承認された内部モデルと類似アプローチが適用された株式投資の結果に基づいて、リスクチャージが決定される負債項目の合計が、全ての投資の5%を超えないという制限を条件として、内部評価手法又は銀行が承認した内部モデルを使用することが勧告された。勧告は全て、この後者の5%という制限を除いて、欧州委員会によって受け入れられ、現在、改正された委任規則の一部となっている。

3|問題の特定

政策課題1:代替的な信用評価の対象となる資産の範囲

政策課題2:委任規則で現在規定されている代替的な信用評価のより広範な利用を可能にする追加的な手法の認識

分析を踏まえて、EIOPAは以下の助言を行っている。

上記の政策課題と、テスト・フェーズ及び影響評価を実施する必要があるという事実を考慮した上で、現在委任規則で規定されている代替的な信用評価の対象となる資産の範囲(即ち、無格付債)には変更を加えず、本レビューでは追加的な手法を認識しないことが望ましい。ただし、新しい代替的な信用評価手法をいくつかの特定の格付エクスポジャーに対応させ、標準的な手法でどのように調整できるかを調査するために、分析表を開くことが望ましい。

EIOPAの見解では、信用格付機関によっても格付けされる企業向けエクスポジャーに適した代替的な信用評価のより広範な使用を可能にする追加的な方法についての決定は、(i) 保険者の格付けされていない債務の標準式における資本チャージの削減を可能にする、導入されたプルデンシャル基準の実施、(ii)格付けされた債券に適した将来の潜在的な新手法の影響評価、の分析後に行うことができる。これは、評価の安定性も含め、方法論が要求される頑健性及び必要とされる識別力及び予測力を達成するための様々な側面を包含する必要がある。

6―SCRのうちの「国債に関する移行措置」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.3.移行措置

ソルベンシーII指令第VI章は、いくつかの移行規定を定めている。EIOPAは、保険契約者保護及び公平な競争条件の観点から、移行規定の現在の妥当性を評価するよう求められている。この評価は、該当する場合には、会社が新たに移行措置を申請する可能性が継続すべきかどうかについても評価すべきである。EIOPAは、勧告にその理由が記載されていれば、異なる移行措置についての作業を優先することができる。しかし、EIOPAの評価は、少なくともソルベンシーII指令の第308b条第12項及び第13項、第308c条並びに第308d条に規定する移行措置を対象とすべきである。

ソルベンシーII指令第308b条第12項は、現地通貨建てでない国債のためのSCRに関する移行規定を定めている。

3|問題の特定

現地通貨建てでない国債(GBNLC)については、標準式であるSCRのスプレッド・リスクのストレス・ファクターの段階的導入(委任規則第180条第3項)と2016年の0%から2020年の標準係数に増加する集中リスク・サブモジュール(委任規則第187条第4項)がある。2020年にこの移行期間が修了することは、加盟国の中央政府又は中央銀行に対するエクスポジャーを有し、自国通貨とは異なる自国通貨建てで資金提供される会社にとって問題となる可能性がある。これは、特に、ユーロに参加していないが、ユーロ建てで資金提供されるEU加盟国の中央政府又は中央銀行に対するエクスポジャーを有する国に所在する会社の場合に当てはまる。

4|分析

EIOPAは、QRTテンプレートS.06.02 .01 (2016年、2017年、2018年時点)の情報を分析し、問題となっている移行措置がどの程度使用されているか、また、それを適用する会社がエクスポジャーの観点からどの程度関連性があるかを理解した。ユーロ圏以外の一部の国・地域のみがエクスポジャーに該当する。この影響評価のためのルックスルーは行われていない。

少数の非EEA諸国では、GBNLCは全国債の70%超を占め、全資産の約40%を占めている。しかし、絶対的にその量はかなり低い。GBNLCはEUにおける2018年末時点の総資産の1.56%に相当し、無視できる量であることに留意すべきである。

移行期間の終了を考慮してこの種のエクスポジャーを減少させたり、大規模な投資の売却が想定される兆候に向けての明確な傾向の証拠はない。

この政策課題について現在評価されている唯一の政策オプションは、現行の規制を変更しないことである。EIOPAは、いくつかの管轄区域における重要性とSCRへの潜在的な影響を認識しているにもかかわらず、他の選択肢を検討することはできなかった。会社は、移行期間の満了に向けてすでに準備されていた。さらに、改正ソルベンシーII指令の発効時までに失効するであろう措置を再活性化することを提案することは、典型的なことでなく、技術的にも正当化することが困難であろう。

以上の分析を踏まえて、EIOPAは以下の助言を行っている。

EIOPAはソルベンシーII指令第308b条第12項の現行の要件が、保険契約者保護及び公平な競争条件の観点から適切であると考える。したがって、EIOPAは、他の加盟国の通貨建てで資金供給されている加盟国の中央政府又は中央銀行に対するエクスポジャーに関連して、標準式に従って集中リスク・サブモジュール及びスプレッドリスク・サブモジュールを計算する際には、移行期間をこれ以上延長しないよう勧告している。

7―MCR

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.9.MCR

EIOPAは、ソルベンシーII指令第129条第1項から第4項の採択により導入された加盟国の規則及び監督慣行について報告するよう求められている。特に、EIOPAは以下の項目について報告するよう求められている。

・第128条第3項に規定するキャップ及びフロア並びに第1項 (d) に規定する絶対的なフロアの用途及び水準に関する量的及び質的情報

・最低資本要件の算定に関して監督当局が直面する潜在的な問題と、可能な場合には、その対処方法に関する勧告

・最低資本要件の計算を支配する規則が、1年間の信頼水準が85%であることを条件として、保険又は再保険会社の基本自己資本のVaRと整合的であり続けるかどうかの評価

・最低資本要件を遵守していない場合の監督実務上の乖離の可能性。これには、承認の撤回時期、承認の撤回後の監督権限、資産の自由な処分の制限又は禁止が含まれる。

・ソルベンシーII指令第73条第3項に従って、生損保兼営会社のための適格自己資本項目の特定に関する潜在的な問題と、適用可能な場合には、それらにどのように対処することができるかについての勧告

CEIOPS-DOC 69/10:CEIOPSのソルベンシーIIのレベル2の実施措置に対する助言:第130条 MCRの較正

3|関連法規

ソルベンシーII指令

・第74条(生命保険と損害保険の分離)、第128条(MCRの一般規定)、第129条(MCRの計算)

・第139条(MCRの不遵守)、第140条(資産の自由な処分の禁止)、第142条(金融スキーム)及び第144条(免許の取消し)

・第三章 第273条から第284条(解散手続)

委任規制

・第248条(最低資本要件)、第249条(線形最小資本要件)、第250条(損害保険及び再保険債務の線形公式要素)、第251条(生命保険及び再保険債務に関する線形公式)、第252条(最低資本要件:生損保兼営会社)、第253条(最低資本要件の絶対下限)

4|MCRの算出

4-1.問題の特定

政策課題1:キャップとフロアの使用

世界的に広く使用されていることがわかるが、このことは、MCRが線形に計算されたMCRに対応することは殆どないことを意味しており、その結果、キャップやフロアが適切に設計され、有用であるかどうかは明らかではない。解析部分にはいくつかのオプションが提案されている。

政策課題2:最低資本要件の算出の保険又は再保険会社の基本自己資本の1年間の信頼水準85%を前提としたVaRとの整合性

単純な線形公式が規定された信頼度レベルを正確に反映することは期待されていなかったが、それは適切な代替と見なされた。生命保険MCRに関しては、この計算が、1年間の信頼水準が85%である基本自己資本のVaRと整合的でなくなることを示す証拠は得られなかった。実際、生命保険SCRの計算は、2018年のレビューの変更による大きな影響を受けていない。損害保険MCRに関しては、アルファ及びベータパラメータは、保険料リスクと準備金リスクに対するσパラメータに直接リンクしている。

EIOPAは以下の助言を行っている。

キャップとフロア・セットの使用とレベルに関して、EIOPAは現行の25%から45%の回廊を変更する理由はないと考えている。

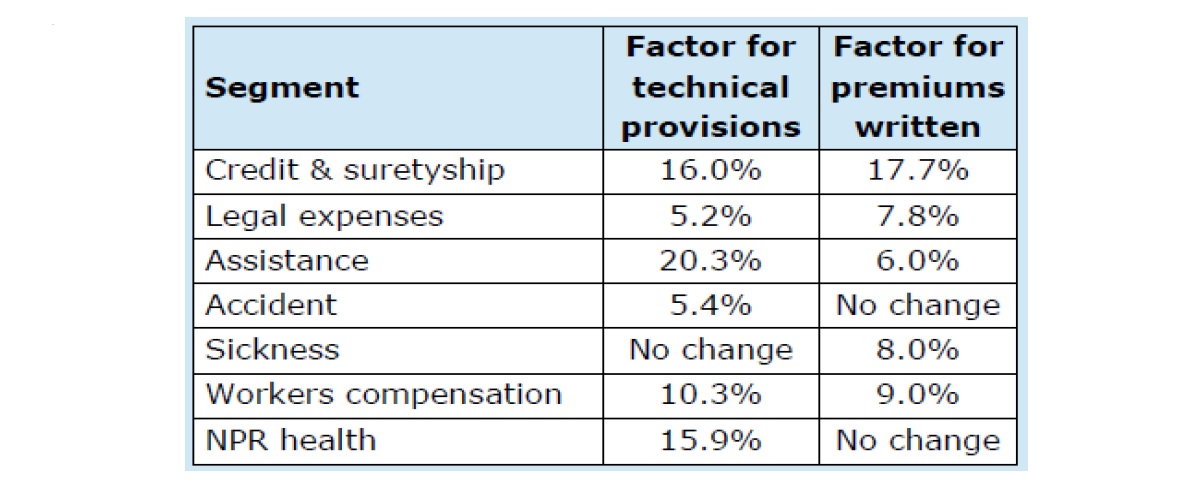

EIOPAは、委任規則の附属書XIXに定めるMCR算出のための危険ファクターを以下のように変更することを勧告する。

生損保兼営会社の適格基本自己資本項目の特定に関連する潜在的な問題に関して、EIOPAは現在の想定MCRの計算を変更しないよう勧告している。

5-1.問題の特定

EIOPAは、MCRに準拠していない、又はMCRに準拠していないリスクがある保険会社に起きる様々な実務に対処することになっている。

・MCR不遵守の適格性

・不遵守のリスクの適格性

・MCRの不遵守のリスクがある場合に取られる監督上の措置

・資産の自由な処分の制限又は禁止に関する実務

・免許手続の取消し

・免許取消し後のNSAsによる監督

上記の内容を提示し、評価するとともに、法的枠組みの修正を検討する。

EIOPAは、それぞれの項目について、以下のように述べている。

助言要請は明示的に助言を求めているのではなく、ルールと実務の概要についての助言を求めている。国内市場においても、国境を越えたビジネス(例えば、より多くの国の裁量とより一般的な保険契約者保護)においても、国内慣行における様々な差異が適切である場合とそうでない場合がある。しかし、より一般的な保険契約者保護を達成する場合には、より一般的な規制が適切である。

これを受けて、上記の各項目について、以下の助言を行っている。

MCR不遵守の適格性

EIOPAは、ソルベンシーII指令第139条第1項のMCRを遵守していない保険会社に対して、 「直ちに」 かつ 「観察された」 という文言により、保険会社に何が期待されるかについての明確性を強化するよう勧告する。

保険会社及び再保険会社は、第129条第4項に規定する四半期報告書において、最低資本要件が遵守されなくなったことを観察した場合には、不遵守の正確なレベルがまだ決定されていないか、あるいは... ...の場合でも、監督当局に直ちに通知しなければならない。」

この情報を早期に交換するために、 「観察された」 ものについては、レベル2又はレベル3における更なるガイダンスも提供されるべきである。

不遵守のリスクの適格性

EIOPAはソルベンシーII指令第139条第1項に変更を加えないことを勧告しているが、MCR違反のリスクがある場合には、NSAからNSAへの情報に関する保険会社への期待をさらに詳しく述べる。

MCRの不遵守のリスクがある場合に取られる監督上の措置

EIOPAは、ソルベンシーII指令第139条第2項に次のような記述を追加して改正するよう勧告する。

「最低資本要件の不遵守又は不遵守のリスクが顕在化してから1ヶ月以内 ..。」

「短期的な現実的資金調達スキーム」 の最低限の内容のL2又はL3におけるさらなるガイダンスが提供されるべきである。

短期の現実的な資金調達スキームの承認/不承認に加えて、取るべき最小限の措置について、L2又はL3における更なるガイダンスをNSAsに提供することもできる。

資産の自由な処分の制限又は禁止に関する実務

EIOPAは、ソルベンシーII指令第139条第3項において、「本籍加盟国の監督当局もまた、次のことを行うことができる。」を「清算手続が本籍加盟国の監督当局によって開始されない場合には、第1項の通知を受けてから2ヶ月以内に、本籍加盟国は、保険契約者保護のために次の事項を行うか否かを決定しなければならない。」に置き換えることにより、同第139条第3項の改正を勧告する。

免許手続の取消し

EIOPAは、ソルベンシーII指令第144条第1項を改正し、最長期間(3ケ月)を定めるか、又はそれを延長できる状況を特定するよう勧告している。また、新規契約者が延長期間中にリスクにさらされる可能性があるかどうか(すなわち、保険会社は事業を継続して引き受けることができるか) を明記することが勧告される。

どのような状況で3ヶ月を延長することができるかを指定する代替案も開発されている。例えば、EIOPAが特に国境を越えた事業を行う保険会社について合意するために、そのような決定を3カ月以上延長することを認める。

免許取消し後のNSAsによる監督

EIOPAはソルベンシーII指令第144条を改正し、撤回された認可を受けた保険会社がどのような種類の債務を負うかを規定するよう勧告する(すなわち、ソルベンシーII指令第3章に基づいて保険会社が解散していない場合)。

また、既存のNSAsが引き続きこうした会社を監督する権限を有していることを明確にすべきである。

8―まとめ

次回のこのシリーズのレポートでは、「報告及び開示」に関する項目について報告する。

(2020年03月02日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.