- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまで8回のレポートで、今回のCPの具体的内容について報告してきており、前回のレポートでは、「SCR(ソルベンシー資本要件)」の一部の項目について報告した。

今回のレポートでは、「SCR(ソルベンシー資本要件)」の残りの項目及び「MCR(最低資本要件)」に関する項目について、欧州委員会からの助言要請、問題の特定及びEIOPAの助言内容を中心に報告する。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

2 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―SCRのうちの「カウンターパーティ・デフォルトリスク」

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.7.SCR(ソルベンシー資本要件)標準式

b) ソルベンシー資本要件標準式のカウンターパーティ・デフォルトリスク・モジュール

EIOPAは、全体的な構造とカウンターパーティ・デフォルトリスク・モジュールの比例性を評価し、必要に応じて、より簡素なアプローチのための方法と評価に関する助言を提供するよう求められている。このアプローチにより、市場リスク又はカウンターパーティ・リスク・モジュールに対する資産クラスの配分の見直しが必要となる場合には、市場リスク・モジュールの見直しと整合的に行うべきである。

例えば、以下の内容に関する助言が行われている。

・委任規則第192条第2項の再保険契約に係るLGD(Loss given default:デフォルト時損失率)の計算の追加的な任意の簡素化

・委任規則第200条のタイプ1のエクスポジャーに関するオプションの簡素化

・委任規則第111a条の再保険契約のリスク軽減効果の計算のさらなる簡略化

・リスク軽減効果:第196条 (a) に記す船舶、火災及び航空のリスクに対する仮想的な所要自己資本の計算

・委任規則第192条第4項におけるデフォルト損失を計算する際の保証の認識

3|関連法規

ソルベンシーII指令

ソルベンシーII指令第104条第1項は、標準式にカウンターパーティ・デフォルトリスク・モジュールを含めることを規定している。第105条第6項では、このモジュールの範囲について説明している。

委任規則

第189条から第202条まで及び第107条から第112条までの簡素化

ガイドライン

市場リスク及びカウンターパーティ・リスクのエクスポジャーの取扱いに関するEIOPAガイドラインにおけるガイドライン8及び9

4|問題の特定

政策課題1:デリバティブ、再保険契約、特別目的会社、保険証券化のリスク軽減効果の過大な計算負荷

再保険、SPV(特別目的ビークル)、証券化、デリバティブのリスク軽減効果の算出は、カウンターパーティ・デフォルトリスク・モジュールの中で最も負担の大きい部分と考えられる。したがって、可能であれば、カウンターパーティ・リスク・モジュールのこの部分をさらに簡素化することが望ましいと考えられる。

政策課題2:最大の人為的エクスポジャーの特定が再保険契約のリスク軽減効果の計算に与える意味合い:仮想SCR

委任規則を改正する2019年3月8日の委任規則(EU)2019/981によれば、船舶、航空、火災の人的災害リスクに関するSCRのシナリオに基づく計算は、再保険又は特殊目的ビークルから回収可能な金額を控除した後の最大エクスポジャーに基づくべきである。火災、船舶及び航空のリスクでは、再保険控除ベースの最大のリスクの特定を変更することは、カウンターパーティ・デフォルトリスク・サブモジュール、特に再保険契約の引受リスクに対するリスク軽減効果の計算に影響を与える可能性がある。

政策課題3:延滞及びデフォルト債権に対する資本要件

低利回り環境、関連する利回り追求、銀行セクターに対する不良債権処理圧力を考慮すると、保険会社は、信用リスクなどの通常ではない保険リスクの増大に直面している。

政策課題4:住宅ローンの部分保証の効果的な認識

現行の規制では、SCR 標準式の住宅ローンに対する部分保証の承認が認められているが、住宅ローンに対する部分保証は実際にはまだ承認されていない可能性がある。

5|分析内容

ソルベンシーII指令の改訂に関連する情報を収集するため、助言要請に記載されているSCRのいくつかの構成要素について、EIOPA内で短い調査が行われ、NSAs(National Supervisory Authorities:各国監督当局)に報告された。

具体的な分析内容の報告については、ここでは省略する。

以上の分析を踏まえて、EIOPAは以下の助言を行っている。

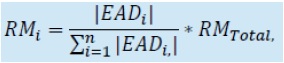

デリバティブ、再保険契約、特別目的会社、保険証券化のリスク軽減効果の簡素化計算

EIOPAは、デリバティブ、再保険契約、特別目的会社、保険証券化のリスク軽減効果の計算のための追加的なオプションの簡素化を提案している。この場合、再保険契約や単純なデリバティブ構造に対するリスク軽減効果は、以下の (1) 式や (2) 式のように計算することができる。

第一段階では、総リスク軽減効果は次のように計算される。

ここで

BSCR*,w1thoutは、デリバティブ、再保険契約、特別目的会社及び保険証券化が実施されなかった場合に生じるカウンターパーティ・デフォルトリスクを伴わない基本ソルベンシー資本要件

カウンターパーティ・デフォルトリスク・モジュールが除外されている場合、BSCR*は(現在の)基本ソルベンシー資本要件

次に、デリバティブ又は再保険契約、特別目的会社及び保険証券化のリスク軽減効果を計算する。

ここで、

は、カウンターパーティに対するデリバティブ、再保険契約、特別目的会社及び保険証券化のデフォルト時のエクスポジャーの絶対値を示す。リスク軽減手段がデリバティブである場合、ソルベンシーII指令第75条に従って、デリバティブの絶対値となる。リスク軽減手段が再保険契約である場合、特別目的ビークル及び保険証券化は、相手方iに対する再保険契約、特別目的ビークル及び保険証券化から回収可能な金額の最良推定値の絶対値となる。

は、カウンターパーティに対するデリバティブ、再保険契約、特別目的会社及び保険証券化のデフォルト時のエクスポジャーの絶対値を示す。リスク軽減手段がデリバティブである場合、ソルベンシーII指令第75条に従って、デリバティブの絶対値となる。リスク軽減手段が再保険契約である場合、特別目的ビークル及び保険証券化は、相手方iに対する再保険契約、特別目的ビークル及び保険証券化から回収可能な金額の最良推定値の絶対値となる。

再保険契約のリスク軽減効果に関する仮想SCRの計算

カウンターパーティ・デフォルトリスク・モジュールにおけるリスク軽減効果を決定するための火災、船舶及び航空のリスクに関する仮想SCRは、火災、船舶及び航空のリスクに関する最大の総リスク濃度に基づいて計算されるべきである。

延滞及びデフォルト債権に係る資本要件

委任規則第189条第3項を改正し、以下にそれぞれ定義されるデフォルト及び延滞ローンそれぞれをCRR及び (b) の第178条。委員会施行規則(EU)2015/227の附属書Vのパラグラフ163で定義されるようにタイプ2エクスポジャーに含めることが提案されている。

これらのローンのデフォルト時損失は、次のように計算されるべきである。

ここで、

「ローン(Loan)」 とは、ソルベンシーII指令第75条に基づく抵当権の価値をいう。及び「回収額(Recoverables)」 は、EBA/GL/2017/16第6章に従って計算された債権回収額の実績値を示している。

6.67の値は、追加損失全体を資本要件として勘案することを目的として、委任規則第202条の算式に含まれる15%で除して得られる。

住宅ローンの部分保証の効果的な認識

EIOPAは、委任規則第192条第4項の下部に次の文章を追加することにより、住宅ローンに対する部分保証の承認要件を調整するよう勧告している。

「第180条第2項第1号イからニまでに掲げる相手方のいずれか一方が十分に保証して相手方が提供する保証については、保険会社が、次のいずれにも該当する保証人による仮払金の支払を適時に受ける権利を有する場合には、第215条(d)における要件が満たされているものとみなす。

a)借入者が支払わなければならない利息の不払いその他の支払の種類に起因する損失を含め、貸付機関が被る可能性のある損失の額の確固たる見積もりである。

b)保証の範囲に比例する。」

これにより、部分保証の要件として、保証人が保険又は再保険会社に債務者自身を最初に追及することを要求することが可能となる。また、住宅ローンの部分保証の承認に関する銀行規制との公平な競争条件を改善する。

3―SCRのうちの「引受けリスクの較正」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.7.ソルベンシー資本要件標準式

[..。]

d) 引受リスクの調整

利害関係者が十分な品質の重要なデータを提供する場合には、EIOPAは、それが現在の要因が基づいている較正よりも、引受ストレスの較正のより代表的な基準を形成するかどうかを評価するよう求められる。

EIOPAは委任規則の特定の項目に関する欧州委員会への第2の助言として、いくつかの事業分野(医療費、信用保証、援助、訴訟費用、労働者の補償)における保険料及び準備金リスクの標準パラメータの再調整、死亡率及び長寿ストレスの再調整を行った。

3|関連法規

ソルベンシーII指令

・第105条:基本ソルベンシー資本要件の計算

委任規則

・第151条第1項:SLT 健康保険引受けリスク・サブモジュール

・第159条:SLT 健康保険解約リスク・サブモジュール

4|問題の特定

EIOPAは、一部の選択された事業についての損害保険及びNSLT健康保険及び再保険債務については保険料リスク及び準備金リスクの標準偏差を改定するよう助言した後、一部の利害関係者から変更の方向性と範囲の適切性について疑問を呈された。

前回のSCRの見直し後、EIOPAは、新たに入手可能となったデータが再調整を意味する引受リスクに関する情報をNSAsから受領しなかった。

ソルベンシーII指令の改訂に関連する情報を収集するため、助言要請に記載されているSCRのいくつかの構成要素について、EIOPA内でNSAsを対象とした簡単な調査が行われ、得られた回答が本助言で用いられた。

NSAsに提出された調査によると、どのNSAsも、現在の標準式パラメータ(瞬間的なショックや変動係数)の再較正を意味するデータや前回の較正作業から現在までの主な進化を反映しなければならないほどのデータは見られていない。

それにもかかわらず、ある利害関係者は、現在の汎欧州の40%ショックに挑戦するであろうと主張して、SLT健康大量解約リスクの調整に関するいくつかのデータを提供した。

5|分析

一般的な観点から、SLTの健全性を含む大量解約リスクは、極端で壊滅的な事象を反映すべきである。保険契約者の破綻につながる内外の原因を網羅すべきだ。さらに、将来の極端な事象は過去のデータに含まれていない可能性があるため、これらのリスクの調整には遡及的アプローチは適切ではない。

以上の分析を踏まえて、EIOPAは以下の助言を行っている。

EIOPAは、現在の引受けリスク・ストレス・ファクターを変更しないことを勧告している。EIOPAは、現在の引受けリスク・ストレス・ファクターの基準となる較正よりも引受けリスク・ストレス・ファクターの較正のためのより代表的な基礎となる十分な品質の重要なデータを認識していないか、あるいは受け取っていないからである。

4―SCRのうちの「リスク軽減手法」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.8.ソルベンシー資本要件を削減するためのリスク軽減手法等

EIOPAは、ソルベンシー資本要件標準式における損害保険引受リスクのための最も一般的な非比例再保険適用範囲の認識方法について、また、不利な進展カバーやファイナイト再保険カバーについて、助言を求められる。

この関連で、EIOPAが「損害保険引受リスク・サブモジュールへの外向きの再保険契約の締結に関するガイドライン」に規定された方法が引き続き適切であると考える場合、EIOPAは、これらの方法をソルベンシー資本要件の標準式に組み込むために、立法上の枠組みに対する修正がどの程度必要かを評価することが求められる。

また、標準式と内部モデルとの整合性を確保する観点から、金融リスク軽減手法やソルベンシー資本要件の削減に使用される可能性のある金融商品の定義を明確にすることが求められる。EIOPAはまた、そのような項目について認識されるリスク軽減又はリスク移転の量を決定するための基準及び方法を示すべきである。

EIOPAはまた、ベーシス・リスクの評価に関する規定が十分に明確であるかどうかを分析し、必要に応じて改善について助言を求める。

EIOPAは、ソルベンシーII委任規則の特定項目の見直しに関する欧州委員会への助言を得るために、2017年から2018年までの標準式におけるリスク軽減手法の扱いに着目した。これらの見直しにより、金融デリバティブや再保険契約のリスク軽減手法としての扱いが見直された。

同様に、EIOPAは、利害関係者の提案に基づいて、不利な進展カバーを認識しないよう勧告した。

3|問題の特定

政策課題1:ソルベンシー資本要件標準式における損害保険引受リスクに対する最も一般的な非比例再保険適用の更なる認識

政策課題2:不利な進展カバーとファイナイト再保険カバーの認識

政策課題3:SCRを低下させる金融商品としてのコンティンジェント・キャピタルの認識

政策課題4:SCRを低下させる金融商品としてのコンティンジェント転換社債の認識

政策課題5:委任規則におけるベーシス・リスクの評価に関する現行規定の明確化

(2020年03月02日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.